Министерство образования и науки Украины

Таврический национальный университет им. В.И. Вернадского

Экономико-гуманитарный факультет в г. Мелитополе

Кафедра финансов и банковского дела

ДИПЛОМНАЯ РАБОТА

На тему: «Оценка финансового положения коммерческого банка и пути его улучшения (на материалах Мелитопольского отделения Сберегательного банка Украины)»

на соискание образовательно- квалификационного уровня специалист,

квалификации: экономист

Исполнитель:

Студент____5___курса_______51______группы

дневной формы обучения

Добрев Дмитрий Павлович (Фамилия, имя, отчество, подпись)

Научный руководитель: к.т.н., доцент Стручаев Н.И.

В.о. заведующий кафедрой Яровая Л.Г.

Мелитополь, 2006 г.

ТАВРИЧЕСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ им. В.И.ВЕРНАДСКОГО

ЭКОНОМИКО-ГУМАНИТАРНЫЙ ФАКУЛЬТЕТ В г. МЕЛИТОПОЛЕ

УТВЕРЖДАЮ

Зав. кафедрой_____________________________

________________________________________

«_______»______________200____г.

З А Д А Н И Е

На дипломную работу специалиста студенту 6 курса заочной формы обучения

специальности 7.050104. «Финансы»

___________________________________________________________________________________________________

(фамилия, имя, отчество)

1. Тема работы______________________________________________________________________

___________________________________________________________________________________

___________________________________________________________________________________

Утвержденная приказом по университету от «____»_________200____г. №_____________________

2.Срок сдачи студентом законченной работы ____________________________________________

3.Содержание работы и календарный план его выполнения:

| № п/п

|

Наименование разделов работы

|

Срок выполнения разделов

работы

|

Примечание

|

Дата выдачи задания ____________________________________________________

Руководитель ___________________________________________________________

(ф.и.о., подпись)

Задание принял (ла) к выполнению ________________________________________

(подпись)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………….5

РАЗДЕЛ 1. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ БАНКА…………………………………………………………………………….7

1.1. Содержание анализа и оценки финансового состояния банка………7

1.2. Финансовая устойчивость и надежность кредитной организации....10

1.3 Обзор основных методик анализа финансового состояния банка….17

РАЗДЕЛ 2 ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «СБЕРБАНК» …………………………..………………………………………..35

2.1. Организационно - экономическая характеристика ОАО «Сбербанк»………………………………………………………………….……35

2.2 Основные финансовые характеристики деятельности ОАО «Сбербанк» ………………………………………………………………………45

2.3 Анализ финансовых результатов деятельности ОАО «Сбербанк»..56

РАЗДЕЛ 3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА…………………………………………………………………………...65

3.1 Внедрения АРМ «Валютный кассир» как направление повышения эффективности работы банка…….…………………………………………….65

3.2 Внедрение методики оптимизации инвестиционного портфеля банка……………………………………………………………………………...72

3.3 Мероприятия по улучшению состояния кредитного портфеля ОАО «Сбербанк»………………………………………………………………………81

ВЫВОДЫ………………………………………………………………....101

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………….103

ВВЕДЕНИЕ

Современный этап развития банковской системы характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных кризисов. На данном этапе банки начинают все взвешеннее подходить к оценке всех рисков, в том числе к риску активных межбанковских операций, к которым относятся: межбанковское кредитование, открытие и ведение операций через счета НОСТРО в других банках, открытие депозитных счетов в других банках, операции с ценными бумагами других банков и тд. С другой стороны, клиенты банков, как юридические, так и физические лица, сейчас стали более ответственно и обдуманно относится к обслуживающему банку. Все эти факторы обуславливают актуальность развития и совершенствования методик анализа финансового состояния банков

Целью написания работы является поиск оптимального инструментария дистанционного анализа банков, анализ финансового состояния банка Мелитопольского отделения Сбербанка Украины, предложение мероприятий по улучшению финансового состояния банка.

В согласии с целью были поставлены задачи:

Рассмотреть методики анализа финансового состояния банка и выбрать наиболее оптимальную;

Провести анализ финансового состояния Мелитопольского отделения Сбербанка Украины;

Выработать рекомендации по улучшению финансового состояния банка.

Объектом исследования в работе является финансовое состояние банка.

Предметом данной работы является анализ финансового состояния банка на основании финансовой отчетности, такой анализ называется внешним или дистанционным.

Базой исследования является Мелитопольское отделение Сбербанка Украины.

Нормативно правовой базой исследования являються: законы Украины « О банках и банковской деятельности» , «О национальном банке Украины», « О хозяйственной деятельности», другими законами Украины. нормативно-правовыми актами Национального банка Украины и собственным уставом.

Методы исследования: методы финансового анализа, методика Кромонова анализа финансового состояния банка, методика CAMEL, методика анализа с помощью финансовых коэффициентов.

Работа состоит из следующих разделов:

1. Анализ и оценка финансового состояния банка

2. Характеристика и анализ деятельности ОАО «Сбербанк»

3. Пути улучшения финансового состояния банка

Работа содержит: 105 с., 8 иллюстраций, 22 таблицы, 39 библиографических источников, 30 формул.

РАЗДЕЛ 1. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ БАНКА

1.1. Содержание анализа и оценки финансового состояния банка

Финансовый анализ как практика, как вид управленческой деятельности предшествует принятию решений по финансовым вопросам, являясь этапом, операцией и условием их принятия (информационно-аналитическим обеспечением), а затем обобщает и оценивает результаты решений на основе итоговой информации.

Финансовый анализ как наука изучает финансовые отношения, выраженные в категориях финансов и финансовых показателях. При этом его роль в управлении коммерческим банком состоит в том, что он является самостоятельной функцией управления, инструментом финансового управления и методом его оценки. Для более точного отражения сути анализа необходим несколько иной подход к понятию анализа финансового состояния. Авторское определение дистанционного анализа финансовой состояния банка будет приведено в конце главы.

Важнейшей классификацией видов финансового анализа выступает деление анализа на внутренний и внешний. Основным отличительным признаком здесь выступает субъект анализа. Внутренний анализ осуществляется инсайдерами банка, в то время как субъектами внешнего (дистанционного) анализа выступают аутсайдеры банка, такие как органы надзора (Национальный банк Украины), банки-контрагенты на рынке, потенциальные клиенты. Отличаясь по субъектному составу, дистанционный анализ соответственно отличается по используемой для анализа информации (информационной базе). Если внутренний анализ оперирует всей полнотой информации о деятельности банка, то внешнему аналитику зачастую доступны только самые распространенные формы финансовой отчетности:

Выделяются следующие группы внешних пользователей отчетности (и соответственно, результатов анализа). Первая группа – это субъекты, чьи интересы напрямую связаны с деятельностью банка. Основные представители этой группы:

1. Акционеры банка. Им интересны: прогноз развития, в том числе и долгосрочный, эффективность управления банком, доходность и рискованность активных операций банка, перспективы дивидендной политики.

2. Кредиторы. Кредиторов большей степени интересуют краткосрочные перспективы. Для кредиторов важна не столько доходность банковских операций, сколько ликвидность, способность банка своевременно расплатиться по своим обязательствам.

3. Клиенты банка. Клиентов, конечно же, интересует спектр и качество услуг, предоставляемых банком, но а данном случае клиенты рассматриваются как пользователи информации о финансовой деятельности. С этой позиции их интересует прежде всего надежность банка.

Следующая группа внешних пользователей аналитической информации – это субъекты, чье финансовое состояние не связано напрямую с результатами деятельности банка. Они являются посредниками между банком и первой группой внешних пользователей или используют аналитическую информацию для исполнения функций контроля и управления. Таких пользователей может быть очень много. Основные представители этой группы:

1. Центральный банк. Он следит за выполнение коммерческими банками требований и нормативов в целях предотвращения сбоев в банковской системе государства.

2. Аудиторские компании.

3. Статистические и информационные службы, рейтинговые агентства. Соответственно группам внешних пользователей можно выделить типы методик дистанционного анализа:

- банковские рейтинги;

- методики, применяемые центральными банками разных стран

- аналитические процедуры, применяемые в процессе банковского аудита (как правило, при планировании);

- методики анализа банков-контрагентов для установления на них лимитов активных межбанковских операций.

Банковские рейтинги – методика анализа, который проводится, как правило, либо информационными службами, либо специализированными рейтинговыми агентствами. Его основные черты – комплексная оценка финансовой устойчивости, завершающаяся чаще всего выставлением общей балльной рейтинговой оценки данному кредитному учреждению. Результатами рейтингов активно пользуется население, акционеры банка. В российской печати также распространено ранжирование банков по определенным показателям (величина активов, капитал, прибыль и тд.). Иногда такого рода ранжирование называется рейтингом. Но к данной деятельности корректнее применять термин рэнкинг (от англ. rank – ряд) [11].

Значение банковских рейтингов очень велико, так как на их основе применяется очень много значимых финансовых решений. Даже банки, обладающие собственными аналитическими методиками для анализа банков-контрагентов, используют рейтинговые оценки как неотъемлемую часть методики анализа.

Для методик центральных банков характерной чертой выступает то, что цель анализа в данном случае – обнаружение финансово нестабильных, проблемных банков для применения к ним различных пруденциальных мер вплоть до отзыва лицензии. Такая цель логична, так как задачей центральных банков многих стран (в том числе и России) является обеспечение стабильности банковской системы, и обнаружение финансово неустойчивых банков необходимо для оптимальной концентрации надзорных усилий. Важная черта многих центробанковских методик – их смешанный характер, предусматривающий как чисто дистанционный анализ по данным финансовой отчетности, так и проверки на местах.

Цель анализа банков-контрагентов, который постоянно проводится аналитическими отделами различных банков, - оптимизация кредитного риска по активным операциям банка. Практическим итогом анализа выступает, как правило, установление лимита активных операций с анализируемым банком, который не может быть превышен. Отличительной чертой многих методик является то, что нет необходимости выставления по итогам анализа общей агрегированной оценки финансового состояния банка (как в рейтингах), вполне достаточен прогноз платежеспособности банка-контрагента через определенный небольшой срок (1-3 мес.).

Отличительной чертой аудиторского анализа финансовой отчетности банка является его нацеленность на выявления проблемных участков учета, тех участков, на которые необходимо обратить самое пристальное внимание (большой объем аудиторских процедур). Выявляются необычные изменения статей баланса, необычные удельные веса тех или иных показателей отчетности и тд. Особенностью методик выступает их смешанный характер: данные финансовой отчетности анализируются с точки зрения понимания аудиторов деятельности данного экономического субъекта, полученного им в ходе предыдущих проверок [17].

1.2. Финансовая устойчивость и надежность кредитной организации

Объектом анализа является финансовое состояние коммерческого банка, которое в экономической литературе обычно сводится к финансовой устойчивости или надежности кредитной организации. Исследование сущности вышеуказанных терминов можно встретить у различных авторов; первым из них будет рассмотрен Г. Г. Фетисов, первая глава монографии которого посвящена этой проблематике.

Прежде всего Г. Г. Фетисов обращается к терминологической стороне вопроса, а также к опыту других наук, где надежность и устойчивость являются объектами пристального изучения уже на протяжении нескольких столетий.

Наиболее емкую характеристику термина «надежный» можно встретить у С. И. Ожегова, который интерпретирует его как:

1) внушающий доверие;

2) прочный, с трудом поддающийся разрушению, порче, крепкий;

3) хорошо работающий;

4) постоянный, не прекращающийся, рассчитанный на долгий срок, не временный;

5) стойкий, держащийся твердо, не колеблясь, не падая, восстанавливающийся после незначительного отклонения.

По мнению Г. Г. Фетисова, при исследовании проблемы надежности кредитной организации можно воспользоваться опытом других отраслей науки и техники, где надежность рассматривается в частности, как «комплексное свойство технического объекта (прибора, устройства, машины, системы), которое состоит в его способности выполнять заданные функции, сохраняя свои основные характеристики в установленных пределах».

С надежностью обычно связана и устойчивость объекта. Так, устойчивость сооружения – это его способность противостоять усилиям, стремящимся вывести его из исходного состояния статического или динамического равновесия. Устойчивость банка это – его способность противостоять возможным негативным факторам внутренней и внешней среды. Чаще всего категория устойчивости применяется как характеристика сложных динамических систем, подверженных влиянию большого числа факторов, в том числе факторов со случайными характеристиками. Поскольку банк также является сложной динамической системой, функционирующей в изменяющихся условиях рыночной среды, его необходимо рассматривать с точки зрения системного подхода.

Использование термина «устойчивость» наряду с термином «надежность», по мнению Г. Г. Фетисова, вполне справедливо. В. Даль определял слово надежный как «подающий верную надежду; верный, несомненный, прочный, твердый, крепкий; на что или на кого можно положиться, что не обманет». Термин устойчивость происходит от слов «устаивать, устоять против кого, чего, стоять твердо, выстоять, успешно противиться силе, выдержать, не уступить. Устойчивый – это значит стойкий, крепкий, твердый, не шаткий».

После этого Г. Г. Фетисов утверждает, что, при всей их схожести, термины «устойчивый» и «надежный» отличаются друг от друга, в связи с чем вносят в понятия надежный банк, устойчивый банк некоторые нюансы. Прежде всего можно отметить, что восприятие надежности банка может быть неодинаково с различных позиций.

С позиции клиентов банка, его вкладчиков надежный банк больше ассоциируется с убеждением в том, что банк выполнит перед ними свои обязательства (по В. Далю, что не обманет). Известно, что в современных условиях для вкладчиков это имеет особое значение.

Несколько иные оттенки понятие надежность имеет с позиции самого банка. К примеру, акционеры банка, инвестируя в банковскую деятельность свои капиталы, полагают, что их банк станет доходным местом помещения капитала, что именно здесь будет получена прибыль, равнозначная или превышающая прибыли от вложений в другие секторы экономики. В целом они заинтересованы в достаточном доходе на свой капитал.

Другая позиция у сотрудников банка, которые заинтересованы в постоянной работе в данном кредитном учреждении, в получении стабильной и высокой заработной платы [1].

Взгляд на надежный банк со стороны общества вполне может быть представлен со стороны Центрального банка, являющегося общенациональным институтом, который заботится как о соблюдении интересов граждан и инвесторов, так и банковской системы. Надежный банк с общественных позиций обеспечивает сохранение баланса интересов как банков, так и их клиентов. Надежный банк – это банк, которому верят клиенты, который обеспечивает соблюдение интересов клиентов и инвесторов, содействует реализации как интересов вкладчиков, так и бизнеса, руководствуется принципами партнерских взаимовыгодных отношений, проводит политику в интересах общественного развития.

Далее Г. Г. Фетисов выдвигает тезис, что «устойчивый банк» – это более фундаментальное понятие. Оно первично по отношению к понятию «надежный банк». Надежность зависит от устойчивости. Если надежный – это не всегда устойчивый банк, то устойчивый банк – это всегда надежный. С позиции клиента можно надеяться, что банк тебя не обманет, с позиции акционера или сотрудника банка можно надеяться на реализацию своих интересов, но это еще не означает, что эта надежда в полной мере соподчинена с полной устойчивостью. Банк, будучи надежным, к примеру, может выполнить свои обязательства перед клиентом, но это будет идти вразрез с его устойчивостью, может вызвать сокращение прибыли и даже привести к убыткам.

Тем не менее рассматриваемые понятия надежности и устойчивости нельзя противопоставлять. При всем их сходстве и определенном различии они имеют право на самостоятельное существование, так как характеризуют не всегда одинаковые оттенки в положении банка. С позиции клиента, для которого важнее соблюдение партнерских отношений, более корректно использовать термин «надежность», в то время как в макроэкономическом плане понятие устойчивости более приемлемо для характеристики финансового состояния абстрактного банка. Таким образом, с позиции Г. Г. Фетисова, надежный банк – это такой банк, деятельность которого несомненно приводит к реализации интересов конкретного субъекта.

В своем анализе Г. Г. Фетисов различает понятия «теоретически или де-юре надежный банк» и «действительно, реально надежный банк». Де-юре все банки надежны, так как они прошли фильтр государственной регистрации, имеют лицензию, следовательно, по своим экономическим, законодательным и профессиональным нормам соответствуют титулу банка. Ненадежные банки, по идее, не регистрируются Центральным банком или другим уполномоченным для этих целей государственным органом. И тем не менее, к примеру, Россия на современном этапе богата нечистоплотными, криминальными примерами грубого нарушения «правил игры», надувательства.

По мнению Г. Г. Фетисова, деловой риск выбора надежного банка определяется рядом составляющих. К их числу можно отнести:

- длительность работы банка на рынке;

- прежнюю деловую историю;

- имидж банка;

- класс надежности и устойчивости (из банковских рейтингов).

Как отмечалось, устойчивость банка по Фетисову – это его способность успешно развиваться и противостоять неблагоприятным факторам внешней среды. Поэтому устойчивость банка правомерно рассматривать с позиции адекватности внешней среде. Данное соответствие имеет два параметра: адекватность общей деловой активности и ее своевременность. В первом случае стабильными можно считать те банки, которые несколько снижают свою деловую активность в соответствии со снижением общей деловой активности. Как известно, банки и их операции развиваются по мере развития общехозяйственных сделок и услуг. Если объем промышленных и торговых операций сокращается, то это неизбежно вызывает и уменьшение денежных потоков, проходящих через кредитные учреждения, сокращение объема депозитов, расчетных, валютных и других операций. Снижение объемов операций банков в подобной ситуации было бы неправильно относить к негативным сторонам их деятельности. Банк, допустивший снижение своей активности в условиях снижения общей деловой активности, можно, по мнению Фетисова, считать устойчивым банком.

Дополнительную информацию может дать второй параметр – своевременность предпринятых усилий по развитию банковской деятельности. В этом случае активность банка может быть своевременной (в соответствии с общей экономической конъюнктурой), преждевременной и запоздалой. В последних двух случаях стабильно развивающийся банк может допустить снижение своей эффективности.

Несколько иной позиции в отношении формулирования понятий устойчивости или надежности кредитной организации придерживается Новикова В. В. Как и Фетисов Г. Г., лексически базируясь на определении Даля, она сводит понятие надежности к трем критериям:

- прочность;

- постоянство существования;

- уверенность исследователя.

Прочность В. В. Новикова понимает как устойчивость объекта к отрицательным (разрушительным) факторам внутренней и внешней среды. Постоянство существования – это вторая характеристика, которая, по сути, является первой, но в долгосрочном аспекте. Действительно, для банка невозможно существование без долгосрочной устойчивости к неблагоприятным факторам. Третья характеристика надежности банка – уверенность исследователя – состоит прежде всего в правильности выбранной методологии исследования надежности банка. Основные подходы к построению методики исследования устойчивости банка будут рассмотрены во второй главе работы [37].

В своем исследовании В. В. Новикова не использует понятия устойчивости банка.

В завершение своего терминологического изыскания В. В. Новикова приводит следующее определение понятия надежности банка:

Надежность коммерческого банка – это диалектическое равновесие, при котором реализуется достижение и укрепление прочности, постоянства и доверия как неподверженности разрушению через достаточность капитала, прибыльность, ликвидность, качество активов и, наконец, уверенность в адекватности методов познания реальной действительности через разумное управление.

После этих двух концепций хотелось бы сформулировать свое собственное определение надежности (финансовой устойчивости банка). На наш взгляд эти понятия синонимичны, и их можно использовать вместе в целях анализа финансового состояния банка. Итак, под надежностью (финансовой устойчивостью) банка следует понимать такое качественное состояние банка, при котором он будет нормально продолжать работу в обозримом (анализируемом) будущем, исполняя обязательства перед всеми своими контрагентами. Преимуществом данного определения является то, что в нем заметна прежде всего задача дистанционного анализа, которая состоит как раз в том, чтобы дать максимально точное вероятностное суждение о финансовой устойчивости данной кредитной организации в будущем. Именно на максимизацию точности вышеуказанного вероятностного суждения должна быть направлена методика анализа финансового состояния банка, методологические подходы к построению которой будут рассмотрены во второй главе.

Вывод: понятия надежности и финансовой устойчивости банков являются дискуссионными. Разные авторы понимают их по-разному. С точки зрения Г. Г. Фетисова термин «устойчивый банк» – это более фундаментальное понятие. С точки зрения макроанализа корректнее использовать термин «устойчивость», в то время как финансовое состояние конкретного банка-контрагента правильнее определять понятием «надежность». Другая точка зрения принадлежит В. В. Новиковой, которая в своем терминологическом анализе вообще не использует термина «устойчивость». Она сводит понятие надежности к трем взаимосвязанным и неотъемлемым составляющим: прочность, постоянство существования и уверенность исследователя. Третья точка зрения – авторская. На наш взгляд надежностью (или устойчивостью) следует считать такое качественное состояние банка, при котором он будет нормально продолжать свою работу в будущем [1].

1.3 Обзор основных методик анализа финансового состояния банка

Для вычисления текущего индекса надежности в методике Кромонова используется сумма взвешенных значений некой функции от отнормированных коэффициентов. Функция представляет собой сумму двух компонентов и выглядит следующим образом:

Ф(X) = A*F(X; 0,5; 0,2) + (1-A)*LN (1 + X/20)*20,5 (1.1)

При больших значениях коэффициентов, когда надежность растет все меньше и меньше, существенно второе слагаемое, при малых -- первое. При этом:

Х - значения отнормированных коэффициентов;

F(X; 0,5; 0,2) -- функция нормального распределения со средним 0,5 и дисперсией 0,2;

LN -- натуральный логарифм

Параметр А ограничивает влияние каждого из компонентов и определяет, в частности, кривизну графика, его отклоненность от линейной функции. По мнению экспертов, оптимальное расчетное значение А должно быть не меньше 0,6.

В формуле LN(1 + X/20)*20,5 параметры 20,5 и 20 выбираются таким образом, чтобы при всех коэффициентах, равных нулю, текущий индекс надежности был бы равен нулю и при всех коэффициентах, равных оптимальному значению, текущий индекс надежности был бы равен 100.

1. Параметры баланса

В качестве исходных данных для составления рейтинга используются балансы банков по счетам второго порядка. Балансовые счета второго порядка группируются в экономически однородные группы. При этом либо информация, которую в силу несовершенства плана счетов невозможно извлечь, игнорируется, либо соответствующий счет округляется в ту или иную сторону (например, счет "Расчеты с прочими дебиторами (А)" считается вычетом из капитала, хотя там зачастую учитываются ликвидные активы). Всего таких параметров семь.

1. Уставный фонд (УФ) - общая величина выпущенных и оплаченных акций банка (паев, вкладов), включая переоценку ее валютной части.

2. Собственный капитал (К) - средства, являющиеся собственностью банка, свободные от обязательств перед его клиентами и кредиторами и служащие обеспечением таких обязательств. Равен сумме уставного фонда, других фондов и тд.

3. Обязательства до востребования (ОВ) - величина обязательств банка, срок востребования которых или равен нулю, или неизвестен. Включают в себя главным образом остатки на расчетных, бюджетных, текущих, корреспондентских (лоро) счетах юридических и физических лиц, вклады граждан.

4. Суммарные обязательства (СО) - общая величина всех обязательств банка. Состоят из обязательств до востребования и срочных обязательств (депозиты, вклады, межбанковские кредиты полученные и т.д.). Суммарные обязательства = Обязательства до востребования + Срочные обязательства

5. Ликвидные активы (ЛА) - активы банка, обладающие минимальным сроком "активизации" в качестве средств платежа. Это все средства банка в кассе, на корреспондентских счетах в других банках, в резервах Центрального банка.

6. Активы работающие (рисковые) (АР) - сумма средств, предоставленных кому-либо или причитающихся от кого-либо на тех или иных условиях, подразумевающих возможность невозврата по тем или иным причинам. Включают в себя выданные кредиты (ссудная задолженность), приобретенные ценные бумаги, лизинг, факторинг и т.п.

7. Защита капитала (ЗК) - величина капиталовложений в имущество и иную материальную собственность банка (земля, недвижимость, оборудование, драгоценные металлы и т.д.). Термин "защита капитала" подчеркивает роль этого вида активов в условиях инфляции.

Кроме того, рассчитываются параметры баланса, не участвующие в расчете рейтинга, но иллюстрирующие некоторые аспекты деятельности банков.

- Чистые активы = Ликвидные активы + Рисковые активы + Защита капитала + ФОР

- Фонд обязательных резервов: + 30202а + 30204а

- Государственные ценные бумаги: + 50101а + 50102а + 50103а

- Недвижимость: + 60401а + 60501а

- Прибыли/Убытки: 701п-702а + 70301п-70401а

- Средства бюджетных организаций: 401 + 402 + 403 + 404 + 410 + 411 + 412 + 413 + 427 + 428 + 429 + 430 всюду (п - а)

- Средства банков: 30109п + 30111п + 30112п + 30113п + 30205п + 30214п + 312п + 313п + 314п + 315п + 316п + 317п

- Средства на карточных счетах: 31510п + 31610п + 41008п + 41108п + 41208п + 41308п + 41408п + 41508п + 41608п + 41708п + 41808п + 41908п + 42008п + 42108п + 42208п + 42308п + 42508п + 42608п

- Средства частных лиц: 423п + 426п

- Просроченная задолженность: 424а + 458а + 51208а + 51209а + 51308а + 51309а + 51408а + 51409а + 51508а + 51509а + 51608а + 51609а + 51708а + 51709а + 51808а + 51809а + 51908а + 51909а

2. Система коэффициентов

Из определенных таким образом параметров составляются шесть коэффициентов:

1. Генеральный коэффициент надежности (К1), равный отношению Собственного капитала к Активам работающим (К/АР), показывает, насколько рискованные вложения банка в работающие активы защищены собственным капиталом банка, которым будут погашаться возможные убытки в случае невозврата или возврата в обесцененном виде того или иного работающего актива. Представляет максимальный интерес для кредиторов банка.

2. Коэффициент мгновенной ликвидности (К2), равный отношению Ликвидных активов к Обязательствам до востребования (ЛА/ОВ), показывает, использует ли банк клиентские деньги в качестве собственных кредитных ресурсов, и таким образом: а) в какой мере клиенты могут претендовать на получение процентов по остаткам на расчетных и текущих счетах и б) в какой мере их платежные поручения обеспечены возможностью банка быстро совершать платежи. Представляет наибольший интерес для клиентов, состоящих в банке на расчетном и кассовом обслуживании.

3. Кросс-коэффициент (К3), равный отношению Суммарных обязательств к Активам работающим (СО/АР), показывает, какую степень риска допускает банк при использовании привлеченных средств.

4. Генеральный коэффициент ликвидности (К4), равный отношению суммы Ликвидных активов, Защищенного капитала и средств в Фонде обязательных резервов - ФОР к Суммарным обязательствам [(ЛА + ЗК + ФОР)/СО], характеризует способность банка при невозврате выданных займов удовлетворить требования кредиторов в предельно разумный срок - срок, необходимый руководству банка для принятия решения и завершения операций по продаже принадлежащих банку имущества и ценностей.

5. Коэффициент защищенности капитала (К5), равный отношению Защищенного капитала к Собственному капиталу (ЗК/К), показывает, насколько банк учитывает инфляционные процессы и какую долю своих активов размещает в недвижимости, ценностях и оборудовании. Кроме того, большое численное значение этого коэффициента при достаточно большом значении "фильтра Кромонова" может служить косвенным показателем основательности банка: банки, рассчитанные на кратковременную деятельность, обычно не вкладывают в свое развитие.

6. Коэффициент фондовой капитализации прибыли (К6), равный отношению Собственного капитала к Уставному фонду (К/УФ), характеризует эффективность работы банка - способность наращивать собственный капитал за счет прибыли, а не дополнительных эмиссий акций.

Все коэффициенты составлены таким образом, что, чем они больше, тем лучше.

3. Текущий индекс надежности

Для построения текущего индекса надежности к полученному набору коэффициентов применяется процедура нормировки и взвешивания.

Используется эвристический тип нормировки, который заключается в том, что коэффициенты каждого банка делятся на соответствующие коэффициенты некоего гипотетического банка, называемого оптимально надежным. Под оптимально надежным мы понимаем банк, надежный достаточно, но не чрезмерно, имеющий разумное распределение активов и пассивов, в том числе "разумную долю" работающих активов. То есть для приближения к реальности предполагается, что оптимально надежный банк для достижения доходности поддерживает разумное соотношение между безопасностью операций и стремлением к доходности (допущением риска).

Сейчас оптимально надежным банком считается банк со следующими коэффициентами: К1 = 1, К2 = 1, К3 = 3, К4 = 1, К5 = 1, К6 = 3. Это означает, что такой банк:

- вкладывает в работающие активы средства в размере собственного капитала;

- содержит в ликвидной форме средства в объеме, равном обязательствам до востребования;

- имеет в три раза больше обязательств, чем работающих активов;

- содержит в ликвидной форме и в виде капитальных вложений средства в объеме, равном суммарным обязательствам;

- имеет капитальных активов на сумму, равную размеру собственного капитала;

- обладает капиталом в три раза большим, чем уставный фонд.

Каждый из рассчитанных коэффициентов анализируемого банка нужно разделить на соответствующую нормировку у оптимально надежного банка, то есть К1 на 1, К2 на 1, К3 на 3, К4 на 1, К5 на 1, К6 на 3.

Для завершения процедуры коэффициенты должны быть взвешены и просуммированы.

Система взвешивания заключается в учете различных предпочтений потребителей того или иного рейтинга, то есть должна отражать мечту грамотного инвестора о нужном ему банке.

Представляется, что наиболее важным коэффициентом надежности любого банка является генеральный К1 = К/АР, то есть степень покрытия рискованных вложений собственным капиталом. Поэтому ему присвоен наибольший вес - 45%. Вторым по значимости (особенно для клиентов, состоящих на расчетном и кассовом обслуживании) является коэффициент К2 = ЛА/ОВ, характеризующий способность банка в любой момент ответить по обязательствам до востребования в полном объеме. Он получил удельный вес 20%. Остальным показателям присвоены следующие веса: К3 - 10%, К4 - 15%, К5 - 5%, К6 - 5%.

Итоговая формула для вычисления текущего индекса надежности выглядит следующим образом:

N=45*Ф(k1) + 20*Ф(k2) + 10*Ф(k3/3) + 15*Ф(k4) + 5*Ф(k) + 5*Ф(k6/3) (1.2)

где

Ф(X) = A*F(X; 0,5; 0,2) + (1-A)*LN (1 + X/20)*20,5 (1.3)

4. Система отсечек

Текущий индекс надежности формируется только для банков, прошедших через систему отсечек. Смысл этой системы - еще на предварительной стадии отсеять банки, либо не представляющие большого общественного интереса (слишком мелкие или узкоспециализированные), либо имеющие недостаточно устойчивую структуру баланса (например, слишком молодые), либо заведомо находящиеся в предбанкротном состоянии.

Для участия в рейтинге банк должен:

1) Иметь Собственный капитал на сумму не меньше 20 млн. рублей и Обязательств до востребования на сумму не меньше 20 млн. рублей. Данные отсечки являются эмпирическими и могут быть изменены в зависимости от уровня инфляции, обменного курса рубля и иных макроэкономических факторов.

2) Вводится отсечка по возрасту. При этом по мере развития банковской системы возрастная планка поднимается. Сейчас в рейтинге участвуют банки, работающие не менее двух лет.

3) Проходить сквозь "фильтр Кромонова". Фильтр Кромонова пропускает для участия в рейтинге только банки, для которых отношение Собственного капитала к его положительной части больше, чем некое заданное число. Данный критерий отсекает банки, утратившие ("проевшие") Собственный капитал (вследствие убытков или иных причин) более чем на соответствующее число процентов (величина фильтра может меняться в зависимости от макроэкономических факторов). В настоящем рейтинге применялся фильтр размером 0,3.

4) Иметь соотношение Собственного капитала к Суммарным обязательствам не более 1. То есть банк должен привлечь заемных средств не меньше, чем средств акционеров.

Окончательное ранжирование банков в рейтинговом списке производится в порядке убывания значений индексов банков, прошедших систему отсечек и не исключенных по основаниям, вытекающим из субъективной информации составителей рейтинга (сомнительные бухгалтерские проводки, задержки платежей клиентов и пр.). Как правило, такие основания приводятся в публикациях рейтингов, хотя не обязательно, тем более что иногда это может банку только повредить [11].

К преимуществам данной методики можно отнести следующие:

- открытость методики;

- постоянное ее совершенствование;

- достоверность и простота;

- логическая стройность и фундаментальность.

Вместе с тем эта методика достаточно часто критикуется за объективно присущие ей недостатки, к числу которых можно отнести следующие:

- достаточная спорность нормировки коэффициентов;

- несмотря на декларируемую открытость, кромоновскую методику нельзя назвать полностью открытой. Закрытыми частями по-прежнему являются расчеты коэффициентов взвешивания рассчитываемых показателей, кроме того, составители рейтинга могут корректировать место того или иного банка по получаемой ими неформальной информации.

Несмотря на вышеприведенные недостатки, методика Кромонова является на сегодняшний день одной из самых известных в России. Рейтинги, основывающиеся на этой методике, регулярно публикуются в журнале «Профиль».

В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом:

C – capital adequacy, или достаточность капитала. Система определяет, какой капитал банка может быть использован для защиты его кредиторов (вкладчиков) и достаточна ли его величина;

A – asset quality, или качество активов. Система оценивает степень возвратности активов, концентрируясь на финансовом воздействии проблемных займов;

M – management, или качество управления. Система определяет качество банковского менеджмента на основе оценки результатов работы, соблюдения законов и инструкций, принятой системы контроля.;

E – earnings, или доходность (прибыльность). Система оценивает эффективность деятельности банка и определяет достаточно ли прибыли для будущего развития банка;

L – liquidity, или ликвидность. Система определяет, достаточно ли ликвиден банк с точки зрения своевременного исполнения своих обязательств.

Большинство из показателей, на базе которых строятся оценки американской рейтинговой системы, определяются заочно, на основе документов, поступающих в агентства банковского надзора. Однако, в случае необходимости, для выяснения интересующих деталей предусмотрены надзорные проверки на местах. Поэтому методику CAMEL нельзя в полной мере назвать дистанционной.

На первом этапе анализа внимание банковских котролеров сосредотачивается на капитале как фундаментальном показателе надежности банка. Банк со значительным капиталом может пережить серьезные убытки, сохранив платежеспособность и не допустив того, чтобы вкладчики потеряли свои деньги.

При оценке достаточности капитала в последнее время стали рассчитывать два коэффициента:

отношение совокупного капитала к сумме активов и забалансовых статей, взвешенных по степени риска;

отношение основного капитала к сумме активов и забалансовых статей, взвешенных по степени риска.

Далее оценивается качество активов, которое осуществляется на месте в процессе инспектирования банка. Все активы делятся на нестандартные, сомнительные и потери. Затем определяется общая взвешенная классификация, содержащая 20% нестандартных, 50% - сомнительных и 100% активов, классифицированных как потери. Отношение общей взвешенной классификации к совокупному капталу – основной показатель, определяющий качество активов.

На третьем этапе объектом внимания надзорных органов становятся доходы банка. Доходы оцениваются исходя из их уровня (количества) и структуры (качества). С позиции количественного аспекта доходы оцениваются через анализ доходности банковских активов (определяется делением чистого дохода на среднюю величину общей суммы активов) за три года внутри соответствующей группы банков. Использование данных за три года позволяет исключить искажающий эффект краткосрочных конъюнктурных колебаний банковских доходов. При анализе доходов используется следующая классификация банков по суммарным активам: менее 50 млн. долл.; 50-100 млн. долл.; 100-300 млн. долл.; 1-5 млрд. долл.; свыше 5 млрд. долл. При оценке доходов применяется пятибалльная рейтинговая система.

После этого анализируется ликвидность баланса банка. Последняя оценивается на основе способности банка своевременно отвечать по обязательствам и готовности удовлетворить потребности в кредите со стороны обслуживаемых клиентов. Анализ ликвидности, так же как и анализ доходности, будет отличаться от банка к банку в зависимости от размера, содержания и масштаба банковских операций. Единой формулы для оценки ликвидности различных банков не существует. Ликвидность отдельного банка оценивается от 1 до 5 с учетом непостоянства депозитов, степени зависимости от кредитных ресурсов, чувствительных к изменениям процентной ставки, наличия ликвидных активов, доступности денежных рынков, эффективности управления активами и пассивами, содержания, размера и предполагаемого использования кредитных обязательств на будущую дату.

И, наконец, на последнем этапе анализируется качество управления. Оно оценивается с позиций эффективности руководства деятельностью банка. Во внимание принимается широкий перечень объективных и субъективных факторов. Наряду с такими факторами, как достаточность капитала, качество активов и прибыльность, деятельность администрации оценивается и по таким параметрам, как профессиональная компетентность, способность к лидерству и руководящей работе, соблюдение правил ведения банковской деятельности, способность планировать и реагировать на изменяющиеся обстоятельства и т. п. Шкалирование осуществляется на основе все той же пятибалльной рейтинговой системы.

После того, как представитель органов банковского надзора оценил все пять компонентов системы CAMEL, становится возможным определить общий рейтинг банка, который называется сводным рейтингом. С этой целью оценки пяти показателей складываются и делятся на пять. Сводный рейтинг дает банковскому супервизору ясное представление о том, является ли банк в целом «хорошим», «удовлетворительным», «достаточным», «критическим» или «неудовлетворительным».

Главным достоинством системы CAMEL является то, что она представляет собой стандартизированный метод оценки банков; рейтинги по каждому показателю указывают направления действий для их повышения; сводная оценка выражает степень необходимого вмешательства, которое должно быть предпринято по отношению к банку со стороны контролирующих органов. В сводном виде характеристика каждой группы надежности в зависимости от состояния всех ее компонентов представлена в Приложении 3.

К недостаткам методики CAMEL можно отнести то, что она в значительной степени основана на экспертных (субъективных) оценках, поэтому качество конечного результата во многом будет зависеть от профессионализма супервизоров.

Важным свойством рейтинговой системы CAMEL является ее постоянное развитие. Так, с 1996 года составной частью методики стал анализ рисков, которые берет на себя финансовый институт, поэтому сейчас уместнее говорить о системе CAMELS (последний компонент S – sensitivity to risk). Подобное развитие делает анализ более комплексным, а значит, и достоверным, но, с другой стороны, это нововведение увеличивает трудоемкость и стоимость анализа. [37]

В процессе анализа финансовой документации банка-контрагента рассчитываются коэффициенты, описывающие существенные закономерности в развитии банка. Эти коэффициенты объединены в пять групп; причем каждая группа коэффициентов Ni имеет свой вес Vi, в свою очередь, каждый коэффициент Kj имеет свой вес в группе Yj :

P2 = N1* V1+ N2* V2+ N3* V3+ N4* V4+ N5* V5 (1.4)

Ni = S Kj* Yj , S Vi= 1, S Yj = 1 (1.5)

Коэффициенты развития финансовых операций банка:

- Коэффициент изменения валюты баланса (К1) - отношение валюты баланса-нетто банка на последнюю дату к значению его в базовом периоде (расчет ведется в долларах США по курсу Нацбанка Украины на соответствующие отчетные даты).

- Коэффициент изменения фондов (К2) - отношение фондов банка на последнюю отчетную дату к значению в базовом периоде.

Далее в таблицах будут приведены веса для каждого коэффициента и группы коэффициентов в целом.

Коэффициенты развития финансовых операций банка 20%

Коэффициент изменения валюты баланса 75%

Коэффициент изменения фондов 25%

Коэффициенты, характеризующие достаточность капитала банка-контрагента:

- Минимальный размер капитала. Не производится расчет лимита риска на банки-резиденты с капиталом ниже 1 млн. долларов США.

- Коэффициент достаточности капитала (К3) - отношение капитала-нетто банка к суммарному объему активов, взвешенных с учетом риска.

- Соотношение капитала банка и его обязательств (К4). Под обязательствами понимается совокупная сумма обязательств кредитной организации в рублях и иностранной валюте.

Коэффициенты достаточности капитала банка-контрагента 30%

Коэффициент достаточности капитала 35%

Соотношение капитала банка и его обязательств 65%

Коэффициенты прибыльности операций банка:

Коэффициент прибыльности капитала (К5) - отношение чистой прибыли (после налогообложения) на соответствующую дату текущего года, с учетом сумм, направленных на увеличение фондов, к величине капитала.

Коэффициент эффективности вложений банка (К6) - отношение чистой прибыли (после налогообложения) на соответствующую дату текущего года, с учетом сумм, направленных на увеличение фондов, к величине активов.

Коэффициенты прибыльности операций банка 15%

Коэффициент прибыльности капитала 75%

Коэффициент эффективности вложений банка 25%

Коэффициенты ликвидности:

Доля высоколиквидных активов в активах банка (К7) - отношение суммы высоколиквидных активов банка к общей сумме активов (валюте баланса-нетто в гривнах). Значение суммы высоколиквидных активов берется из расчета нормативов (Н2), предоставляемых банками.

Коэффициент мгновенной ликвидности (К8) - отношение суммы высоколиквидных активов к обязательствам до востребования.

Доля полученных кредитов в обязательствах банка (К9) - анализ позволяет оценить зависимость банка от рынка межбанковского кредитования.

Критерии ликвидности 10%

Доля высоколиквидных активов в активах банка 25%

Коэффициент мгновенной ликвидности 30%

Доля полученных кредитов в обязательствах банка 45%

Коэффициенты качества активов:

Доля “сомнительных активов” в ссудной задолженности (К10) - отношение просроченной задолженности к остатку ссудной задолженности.

Доля выданных межбанковских кредитов в общем объеме ссудной задолженности (К11) - отношение выданных межбанковских кредитов к остатку ссудной задолженности.

Коэффициент качества созданного резерва (К12) - отношение величины резерва, созданного на возможные потери по ссудам к величине “сомнительных активов” — просроченной задолженности.

Коэффициенты качества активов 25%

Доля “сомнительных активов” в ссудной задолженности 10%

Доля выданных межбанковских кредитов в общем объеме размещенных ресурсов 65%

Коэффициент качества созданного резерва 25%

На базе рассчитанных коэффициентов К1...К12 производится исчисление баллов, характеризующих, насколько коммерческий банк приблизился к состоянию “оптимального” банка своей категории. Под “оптимальным” банком понимается гипотетический банк, достаточно надежный, имеющий разумное распределение активов и пассивов, в том числе “разумную” долю работающих активов. Предполагается, что “оптимальный” банк для достижения доходности поддерживает разумное соотношение между безопасностью операций и стремлением к доходности (допущением риска).

Этот факт находит свое выражение в том, что параметры “оптимального банка” лежат в области МО±СКО, где - МО - математическое ожидание , а СКО - среднеквадратическое отклонение параметров (коэффициентов) для всей совокупности банков, имеющихся в базе данных.

Вес анализа баланса банка составляет 65%.

Рейтинговая оценка финансового состояния банка-контрагента составляется на основе информации известных зарубежных рейтинговых агентств, таких как Thomson Bank Watch - Bree. В настоящее время наибольшее количество российских банков представлено в рейтинге Thomson Bank Watch - Bree. Поэтому, данный рейтинг взят за основу. В последствии, при увеличении количества украинских банков, рейтингуемых известнейшими международными агентствами, перечень рейтинговых агентств в анализе будет расширен.

В данном случае приняты следующие допущения:

- при отсутствии банка в рейтинге ему дается 0 баллов;

- в случае попадания банка в рейтинг, количество баллов определяется в зависимости от рейтинга.

Таблица 1.1

Распределение рейтингов банков

| Рейтинг

|

10 балл.

|

9,5 балл.

|

8 балл

|

6 балл.

|

4 балл.

|

2 балл.

|

0,5 балл.

|

0 балл.

|

| Thomson BankWatch-BREE Long Term

|

BBB

|

BB+

|

BB

|

B+

|

B

|

CCC+

|

CCC

|

не рейтингуется

|

| Вес данного показателя составляет 40%.

|

| Рейтинг

|

10 баллов

|

9 баллов

|

6,5 балла

|

3,5 балла

|

1 балл

|

0 баллов

|

| Thomson BankWatch-BREE Short Term

|

A1

|

A2

|

A3

|

B

|

C

|

Не рейтингуется

|

| Вес данного показателя составляет 40%.

|

| Рейтинг

|

10 баллов

|

9 баллов

|

3 баллa

|

1 балл

|

0 баллов

|

| TBW. Short Term

|

LC-1

|

LC-2

|

LC-3

|

LC-4

|

не рейтингуется

|

| Вес данного показателя составляет 20%.

|

Общий же вес рейтинговой оценки составляет 10%.

Thomson Bank Watch - Bree Long Term — Определяет уровень инвестиционного риска долгосрочных обязательств банка.

Thomson Bank Watch - Bree Short Term — Определяет уровень риска при заключении краткосрочных финансовых контрактов.

TBW. Short Term — Определяет различные степени вероятности своевременного возвращения основной суммы долга и процентов по нему.

Итоговый коэффициент надежности

Итоговый коэффициент надежности определяется из следующего соотношения:

Кнадежн.=0,25 х Кбанка+0,65хКфин.ан.+0,1хКрейт (1.6)

Определение лимита риска

Расчетный лимит риска равен произведению 0,1 капитала банка-контрагента на итоговый коэффициент надежности:

LIM риска = 0,1 х КАПИТАЛ х (Кнадежн. /10) (1.7)

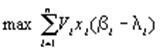

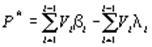

Каждая конкретная операция с банком - контрагентом, в зависимости от вида и срочности, имеет свой риск, который учитывается посредством коэффициентов риска операций.

Максимально возможный объем конкретной операции (лимит объема операции) с банком-контрагентом определяется как частное от деления лимита риска (или его остатка) на коэффициент риска операции:

LIM объема операции = LIM риска / К риска операции

С другой стороны, если известен фактический объем предполагаемой операции, то можно определить используемую часть лимита:

LIM риска использ. = Объем операции факт. х К риска операции

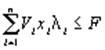

При этом, должно соблюдаться условие, по которому сумма лимитов по всем операциям не должна превышать общего лимита риска :

S (LIM риска использ.) i

£ LIM риска (1.8)

Анализ финансовой состояния банка – неоднозначно трактуемое понятие. По нашему мнению логично сделать акцент на понимании финансового анализа как на деятельности по преодолению информационной диспропорции между аутсайдерами и инсайдерами банка.

Были рассмотрены три методики анализа финансового состояния банка, принадлежащие к 3-м различным типам: методика рейтингового агентства (кромоновская), методика надзорного органа (CAMEL), методика действующего банка по установлению лимита активных межбанковских операций. Были также рассмотрены основные достоинства и недостатки каждой из методик.

Основными достоинствами методики Кромонова (рейтинги, составленные по этой методике, сейчас регулярно публикуются в журнале «Профиль») являются: открытость методики; постоянное ее совершенствование; достоверность и простота; логическая стройность и фундаментальность. Вместе с тем эта методика достаточно часто критикуется за объективно присущие ей недостатки, к числу которых можно отнести следующие: достаточная спорность нормировки коэффициентов; несмотря на декларируемую открытость, кромоновскую методику нельзя назвать полностью открытой. Закрытыми частями по-прежнему являются расчеты коэффициентов взвешивания рассчитываемых показателей, кроме того, составители рейтинга могут корректировать место того или иного банка по получаемой ими неформальной информации.

Главным достоинством системы CAMEL является то, что она представляет собой стандартизированный метод оценки банков; рейтинги по каждому показателю указывают направления действий для их повышения; сводная оценка выражает степень необходимого вмешательства, которое должно быть предпринято по отношению к банку со стороны контролирующих органов. К недостаткам методики CAMEL можно отнести то, что она в значительной степени основана на экспертных (субъективных) оценках, поэтому качество конечного результата во многом будет зависеть от профессионализма супервизоров.

К положительным сторонам методики финансовых коэффициентов можно отнести то, что учитываются такие факторы финансовой устойчивости, как размер банка, его финансовое состояние, выраженное с помощью финансовых коэффициентов, и рейтинг банка, присвоенный ему всемирно известным рейтинговым агентством. Положительным моментом можно считать и то, что нет резко преобладающего коэффициента или показателя, который бы вносил основной вклад в рассчитываемый лимит. Важным положительным качеством выступает также возможность постоянного настраивания методики в зависимости от ситуации на рынке с помощью изменения весовых значений отдельных коэффициентов. Недостатком можно считать отсутствие (или нераскрытие) внятных формализуемых процедур определения весов финансовых показателей [11].

РАЗДЕЛ 2 ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «СБЕРБАНК»

2.1. Организационно - экономическая характеристика ОАО «Сбербанк»

ОАО «Сбербанк» - один из десяти крупнейших банков Украины, ориентированный на обслуживание частных лиц и корпоративных клиентов всех форм собственности.

ОАО «Государственный сберегательный банк Украины» (далее "Сбербанк") является государственным банком, созданным в соответствии с распоряжением Президента Украины от 20 мая 1999 года №106, постановления Кабинета министров Украины от 21 мая 199 г. № 876 путем преобразования Государственного специализированного сберегательного банка Украины в Государственный сберегательный банк Украины с организационно правовой формой – открытое акционерное общество, которое зарегистрировано Национальным банком Украины 26 мая 1999 г. под №4 и название которого изменено на «Открытое акционерное общество» Государственный сберегательный банк Украины». Основная деятельность Банка включает предоставление банковских услуг юридическим и физическим лицам на территории Украины.

Банк в совей деятельности руководствуется Конституцией и законами Украины « О банках и банковской деятельности» , «О национальном банке Украины», « О хозяйственной деятельности», другими законами Украины. нормативно-правовыми актами Национального банка Украины и собственным уставом.

Юридический адрес Головного офиса Банка:

Ул. Госпитальная 12г, 01023, Киев Украина.

Мелитопольское отделение Сберегательного банка Украины (в дальнейшем по тексту – ОАО «Сбербанк») является филиалом Сберегательного банка Украины и осуществляет банковскую деятельность на территории г. Мелитополя. Отделение банка входит в единую организационную структуру Сбербанка Украины и непосредственно подведомственно Запорожскому филиалу Сбербанка Украины. Отделение Банка наделяется имуществом, которым оно владеет, пользуется и распоряжается от имени Сбербанка Украины, имеет отдельный баланс, который входит в баланс Сбербанка Украины, и собственный (гривневый) счет.

Отделение совершает сделки и иные юридические действия от имени Сбербанка Украины и в его интересах. Отделение банка имеет печать со своим наименованием и изображением эмблемы Сбербанка Украины, печати "Для операций" в операционном отделе и других подразделениях, другие печати и штампы. Отделение банка в своей деятельности руководствуется законодательством Украины, нормативными актами Сбербанка Украины, указаниями Запорожского филиала, а также Положением об отделении банка.

Целью деятельности отделения банка является:

— привлечение денежных средств от юридических и физических лиц (в дальнейшем по тексту - клиентов) и размещение их на условиях возвратности, платности и срочности;

— осуществление расчетно-кассового обслуживания клиентов, а также других банковских операций;

-обеспечение сохранности денежных средств и других ценностей клиентов, вверенных отделению банка.

Отделение банка гарантирует тайну по операциям, счетам и вкладам своих клиентов. Все служащие отделения банка обязаны хранить служебную тайну и тайну по операциям, счетам и вкладам отделения банка и его клиентов.

Отделение банка независимо от органов государственной власти и управления при принятии им решений, связанных с проведением банковских операций.

Отделение банка имеет право:

-заниматься коммерческой и иной хозяйственной деятельностью, направленной на получение прибыли и развития своей материально-технической базы, в т.ч. приобретать жилые и нежилые помещения, другое имущество, владеть, пользоваться и распоряжаться им от имени Сбербанка Украины;

- издавать приказы и другие распорядительные документы деятельности отделения банка в пределах своей компетенции;

- заключать хозяйственные, кредитные, трудовые договоры и иные сделки от имени Сбербанка Украины в пределах своей компетенции;

- предоставлять кредиты физическим и юридическим лицам;

- использовать в качестве кредитных ресурсов собственные средства: вклады граждан, средства на счетах других клиентов, кредиты и депозиты, иные привлеченные средства, свободные кредитные ресурсы в отделении банка передаются внутри края с разрешения Кредитно-инвестиционного комитета территориального банка;

- инвестировать собственные средства в деятельность других предприятий, учреждений и организаций с письменного разрешения кредитно-инвестиционного комитета территориального банка;

- создавать структурные подразделения, работающие с клиентами разрешением Запорожского филиала банка;

- использовать в качестве кредитных ресурсов собственные средства вклад граждан, средства на счетах других клиентов, кредиты и депозиты, иные привлеченные средства;

- инвестировать собственные средства в деятельность других предприятий, учреждений и организаций с разрешения территориального банка;

- создавать структурные подразделения, работающие с клиентами, с разрешения Запорожского филиала банка;

- осуществлять от имени Сбербанка Украины полномочия стороны по делу в арбитражном или третейском суде по спорам, вытекающим из его деятельности. Всеми правами истцов, ответчиков и третьих лиц, т.е. от имени Сбербанка Украины предъявлять и рассматривать претензии, представительствовать вести дела в судах, арбитражных и третейских судах и совершать все процессуальные действия, в то числе подписывать исковые заявления, передавать дела в третейский суд. Полностью или частично отказываться от исковых требований и признавать иск: изменять предмет или основание иска, заключать мировое соглашение, передавать полномочия другом лицу (передоверие), обжаловать судебные решения или судебные акты арбитражного суда.

Прописывать заявления по принесению протеста, требовать принудительного исполнения судебного акта, предъявлять исполнительный лист к взысканию, получать присужденные имущество или деньги.

Отделение банка имеет право осуществлять другие действия, не противоречащие действующему законодательству, Уставу Сбербанка Украины и Положению об отделениях банка.

Главным показателем деятельности и основным источником собственных средств отделения банка является прибыль.

Прибыль определяется по итогам работы за год, исходя из фактических сумм доходов и расходов.

Основными видами доходов отделения банка являются:

- проценты, уплачиваемые физическими и юридическими лицами за пользование кредитом;

- плата за денежные средства, переданные Министерству финансов Российской Федерации и числящиеся в качестве государственного долга;

- компенсация за разницу в процентных ставках по льготным кредитам;

- комиссионное вознаграждение за банковские услуги, оказываемые клиентам Сбербанка;

- доходы от долевого участия, дивиденды и проценты по акциям и

иным ценным бумагам;

- плата за кредитные ресурсы, переданные Сбербанку Украины и Ставропольскому банку.

Основными видами расходов отделения банка являются:

- проценты по вкладам (депозитам) физических лиц и депозитам

юридических лиц;

- административно-хозяйственные и операционные расходы;

- износ основных средств, малоценных и быстроизнашивающихся предметов;

- расходы на техническое обслуживание вычислительной техники;

- расходы на инкассацию;

- расходы на выплату процентов по кредитам;

- комиссионное вознаграждение за выполнение поручений отделения банка другими банковскими учреждениями;

- расходы на выплату заработной платы;

- прочие расходы.

За счет прибыли производятся платежи в бюджет, формируются фонды отделения банка в соответствии с Положением о хозяйственном расчете в учреждениях Сбербанка Украины. В случае убыточности работы не производится выплата текущих премий, предоставление материальной помощи, запрещены все выплаты работникам из фонда экономического стимулирования, выдача льготных ссуд на любые цели.

При этом запрещается расходовать средства на приобретение вычислительной техники, приобретение паев и акций, ценных долговых бумаг коммерческих структур, а также запрещается выдавать банковские гарантии в рублях и инвалюте, открывать корреспондентские счета в инвалюте в других коммерческих банках, увеличивать штатную численность аппарата отделения. Экономические нормативы и расчетные показатели деятельности отделения банка определяются Запорожским филиалом.

Отделение банка от имени Сбербанка Украины может выполнять следующие банковские операции и услуги:

- прием, выдачу вкладов и других видов сбережений;

- прием платежей от клиентов;

- долгосрочное и краткосрочное кредитование физических и юридических лиц, а также юридических лиц, находящихся на обслуживаемой территории. При этом запрещается выдача кредитов для погашения ранее полученных ссуд и запрещается выдача кредитов юридическим лицам в случае превышения основного оценочного показателя роста просроченной задолженности, установленного Сбербанком Украины;

- продажу, покупку и управление государственными и другими ценными бумагами;

- реализацию лотерейных билетов;

- предоставление клиентам индивидуальных сейфов во временное пользование для хранения документов и ценностей;

- оказание брокерских и консультационных услуг, осуществление лизинговых операций;

- приобретение прав требования, вытекающего из поставки товаров и оказания услуг, принятия риска исполнения таких требований и инкассация этих требований (форфейтинг);

- осуществление расчетов по поручению клиентов, их кассовое обслуживание, а также услуги по инкассации;

- ведение счетов клиентов;

- выдачу и оплату, покупку и продажу, хранение платежных документов и ценных бумаг (облигации, чеки, аккредитивы, векселя, акции и др.) и иные операции с ними;

- проведение операций по обмену валюты и других валютных операций в установленном Сбербанком Украины порядке;

- привлечение и размещение средств, управление ценными бумагами по поручению клиентов (доверительные (трастовые) операции);

- другие операции по банковскому обслуживанию клиентов в соответствии с лицензией Центрального банка Украины и с разрешения Сбербанка Украины.

Операции по обмену валюты, другие валютные операции производятся по разрешению территориального банка в установленном в Украине порядке, а проведение кредитных операций (выдачу) и (получение) в иностранной валюте производится исключительно с письменного разрешения Сбербанка Украины.

Оказание банковских услуг клиентам производится за определенную плату. Размер платы за отдельные банковские услуги, оказываемые населению, устанавливается Сбербанком Украины.

Размер платы за услуги, оказываемые юридическим лицам, устанавливается отделением банка на договорной основе с учетом рекомендаций Сбербанка Украины, или по тарифам, устанавливаемым территориальным банком.

Ставки комиссионного вознаграждения за банковские услуги, оказываемые населению, утверждаются Советом директоров Сбербанка Украины. Размер комиссионного вознаграждения, взимаемого с юридических лиц, определяется отделением банка на договорной основе или по тарифам, устанавливаемым Запорожским филиалом.

Отделению Банка запрещается осуществлять операции по производству и торговле материальными ценностями, а также по страхованию всех видов, за исключением страхования валютных и кредитных рисков, кроме того, запрещается заключать договоры страхования в обеспечение выдаваемых кредитов и принимать в обеспечение кредитов полисы страховых компаний.

Отделение банка имеет в своей структуре операционный отдел и другие подразделения, а также может создавать агентства по согласованию с другими организациями:

- организует бухгалтерский и статистический учет и отчетность в отделении банка и представление их в установленном порядке Запорожскому филиалу;

- проводит мероприятия по повышению уровня обеспеченности средствами электронно-вычислительной техники отделения банка, эффективному использованию техники и ее обслуживанию, оснащению помещений отделения банка средствами тревожно-охранной и пожарной сигнализации;

- создает необходимые условия для работы контрольно-ревизионного аппарата Запорожского филиала;

- назначает на должность и освобождает от должности работников отделения банка по установленной номенклатуре, поощряет работников и налагает дисциплинарные взыскания;

- утверждает Положения об отделах и других подразделениях отделения банка, а также должностные обязанности работников, создает необходимые условия для их работы;

- утверждает штатное расписание и Положение о премировании работников отделения банка;

- осуществляет мероприятия, связанные с подбором и расстановкой персонала, подготовкой и развитием кадров, повышением их квалификации, обеспечивает соблюдение работниками правил внутреннего трудового распорядка;

- проводит мероприятия по социально-экономическому развитию

- коллектива отделения банка;

- осуществляет руководство мобилизационной подготовкой и гражданской обороной;

- организует охрану труда работников и осуществляет контроль за соблюдением правил и инструкций по технике безопасности;

- проводит мероприятия по развитию рационализаторской работы и обмену опытом;

- обеспечивает правильное ведение делопроизводства, соблюдение установленного порядка хранения и использования бланков строгой отчетности, печатей и штампов, отбора и хранения архивных документов отделения банка, а также рассмотрения писем, заявлений и жалоб граждан.

Управляющий (его заместитель) отделением несет персональную ответственность за выполнение обязательных решений Сбербанка Украины и Запорожского филиала по реализации процентной, депозитной и кредитной политики, инвестиционной деятельности, а также по другим вопросам основных направлений деятельности Сбербанка Украины.

Управляющий отделением Сбербанка Украины действует от имени Сбербанка Украины на основании Генеральной доверенности, выданной Президентом Сбербанка Украины.

Руководство отделением банка осуществляет управляющий, руководство отделами - начальники, руководство другими подразделениями отделения банка - заведующие.

Управляющий, его первый заместитель и главный бухгалтер отделения банка назначаются на должность и освобождаются от должности председателем Запорожского филиала.

В отделении банка создается постоянно действующий коллегиальный орган управления - Совет отделения банка. Совет отделения организует свою работу в соответствии с Типовым положением о Совете отделения Сбербанка Украины.

Управляющий отделением банка осуществляет общее руководство отделением банка, обеспечивает устойчивую, эффективную работу отделения, правильное применение действующего законодательства и ведомственных нормативных актов, несет персональную ответственность за выполнение возложенных на отделение задач, определяет стратегию деятельности отделения и организует его работу на основе перспективных и текущих планов работ:

- распределяет обязанности между своими заместителями и определяет степень ответственности за порученные им направления деятельности, принимает решения, направленные на качественное и своевременное выполнение функциональных задач;

- в установленном Сбербанком Украины порядке распоряжается имуществом и денежными средствами отделения банка, обеспечивая их законное и целесообразное использование;

- заключает от имени Сбербанка Украины кредитные, хозяйственные договоры и иные сделки с юридическими и физическими лицами, предъявляет и рассматривает претензии, предъявляет иски в суды и арбитражные суды, совершает иные процессуальные действия, представительствует в судах и арбитражных судах;

- утверждает в установленном порядке проектно-сметную документацию на строительство объектов для отделений банка;

- организует работу по обеспечению сохранности денежных средств и ценностей, вверенных отделению банка;

- утверждает акты на списание с баланса отделения банка, пришедшего в негодность имущества, а также убытков, безнадежных к взысканию, в пределах предоставленных ему Запорожским филиалом прав;

- проводит мероприятия по улучшению организации банковской деятельности, а также совершенствованию обслуживания клиентов;

- организует совместно с финансовыми органами работу по размещению государственных и внутренних региональных займов, продаже билетов денежно-вещевых лотерей, а также выплате выигрышей по ним;

- организует и проводит массово-разъяснительную рекламно-информационную работу об операциях и услугах;

- организует операционно-кассовую работу и работу по инкассации и перевозу денег и ценностей.

Статьи активов и пассивов в отчете группируются по содержанию и, как правило, располагаются по мере убывания ликвидности, последовательно (сначала активы, а затем пассивы).

Управляющий (его заместитель) отделением несет персональную ответственность за выполнение обязательных решений Сбербанка Украины и Ставропольского банка по реализации процентной, депозитной и кредитной политики, инвестиционной деятельности, а также по другим вопросам основных направлений деятельности Сбербанка Украины.

Финансовая отчетность Банка подготовлена в соответствии с Международными стандартами финансовой отчетности (МСФО), включая Международные стандарты бухгалтерского учета (МСБУ) и Разъяснения, которые издает Комитет по Международным стандартам бухгалтерского учета. Банк ведет свой учет в соответствии с правилами и положениями, регулирующими банковскую деятельность и бухгалтерский учет в Украине. Данная финансовая отчетность была подготовлена на основе таких учетных записей и скорректирована, при необходимости, для обеспечения ее соответствия требованиям МСФО.

2.2 Основные финансовые характеристики деятельности ОАО «Сбербанк»

В 2005 году сумма обязательного резерва рассчитывается как простая средняя в течение месяца (в 2004 году – 1 месяц) и должна удерживаться на уровне от 0 до 12 процентов (в 2004 году – от 6 до 14 процентов) от определенных обязательств Банка. Соответственно, сумма этого остатка может изменяться со дня на день. По состоянию на 31 декабря 2005 года остаток обязательного резерва составил 3 011 тысяч гривен (в 2004 году – 3 318 тысяч гривен). Активы, которые Банк может зачислить для покрытия обязательных резервов, включат остаток на счете в НБУ и до 50% денежных средств в кассе Банка.

Таблица 2.1.

Денежные средства и их эквиваленты и обязательный резерв (тыс.грн.)

| Наименование средств

|

2001 год

|

2005 год

|

2005г. в % к 2001г.

|

| Денежные средства в кассе

|

1836

|

3779

|

205,82

|

| Остаток на счете в НБУ

|

5506

|

1000

|

18,16

|

| Корреспондентские счета и депозиты “овернайт” в других банках

|

706

|

2400

|

339,94

|

| Всего денежных средств и их эквивалентов и обязательного резерва

|

8049

|

7181

|

89,21

|

Поскольку соответствующие ликвидные активы не могут использоваться для финансирования повседневной деятельности Банка, для целей подготовки отчета о движении денежных средств сумма обязательного резерва была исключена из денежных средств и их эквивалентов. По состоянию на 31 декабря 2005 года денежные средства Банка и их эквиваленты для целей подготовки отчета о движении денежных средств составили 4169 тысяч гривен (в 2001 году – 4731 тысяч гривен).

Таблица 2.2.

Задолженность других банков (тыс.грн)

| Наименование задолженности

|

2001 год

|

2005 год

|

2005г. в % к 2001г.

|

| Срочные размещения средств в других банках

|

1753

|

2039

|

116,3

|

| Гарантийные депозиты в других банках

|

1508

|

1003

|

66,51

|

| Минус: резерв на обесценение

|

(17)

|

(36)

|

211,76

|

| Всего задолженности других банков

|

3245

|

3007

|

92,66

|

Гарантийные депозиты – это суммы, размещенные в других банках как обеспечение по аккредитивам и международным платежам.

Таблица 2.3.

Сумма резерва на обесценение (тыс.грн.)

| Вид резерва

|

2005 год

|

2004 год

|

2005г. в % к 2001г.

|

| Резерв на обесценение на 1 января

|

17

|

5,8

|

34,11765

|

| Отчисления в резерв на обесценение в течение года

|

18,78

|

11,66

|

62,08733

|

| Резерв на обесценение на 31 декабря

|

36,24

|

17,46

|

48,17881

|

Эти остатки по своей сути являются депозитами, использование которых ограниченно и размещение которых необходимо для проведения соответствующей деятельности по финансированию коммерческих операций.

В сумме резерва на обесценение произошли следующие изменения (табл. 2.3):

На 31 декабря 2005 года расчетная справедливая стоимость задолженности других банков составляет 3007 тысяч гривен (в 2001 году – 3245 тысяч гривен).

Таблица 2.4.

Кредиты и авансы клиентам (тыс.грн)

| Виды кредитов

|

2001 год

|

2005 год

|

2005г. в % к 2001г.

|

| Текущие кредиты

|

31403

|

44858

|

142,85

|

| Просроченные кредиты

|

3126

|

3417

|

109,31

|

| Минус: резерв на обесценение кредитов

|

(5102)

|

(5849)

|

114,64

|

| Всего кредитов и авансов клиентам

|

29426

|

4 2425

|

144,18

|

| Срочные кредиты

|

3 1817

|

46756

|

146,95

|

| Овердрафты

|

2712

|

1519

|

56,01

|

| Минус: резерв на обесценение кредитов

|

(5102)

|

(5849)

|

114,64

|

| Всего кредитов и авансов клиентам

|

29426

|

42425

|

144,18

|

По состоянию на 31 декабря 2005 года в общую сумму кредитов и авансов клиентам включены кредиты на сумму 1340 тысяч гривен (2001 год: 191 212 тысяч гривен), которые были обеспечены за счет денежных средств на депозитах клиентов [18].

В сумме резерва на обесценение кредитов произошли следующие изменения (табл. 2.5):

Таблица 2.5.

Изменения в сумме резерва на обесценивание кредитов (тыс.грн.)

| Суммы резервов

|

2004 год

|

2005 год

|

2005г. в % к 2001г.

|

| Резерв на обесценение кредитов на 1 января

|

4377

|

5102

|

116,56

|

| Отчисления в резерв на обесценение кредитов в течение года

|

778

|

811

|

104,24

|

| Кредиты и авансы клиентам, списанные в течение года как невозвратные

|

(52)

|

(64)

|

123,08

|

| Резерв на обесценение кредитов на 31 декабря

|

5102

|

5849

|

114,64

|

Концентрация клиентского кредитного портфеля по отраслям экономики является следующей ( табл. 2.6):

Таблица 2.6.

Концентрация клиентского кредитного портфеля по отраслям (тыс.грн.)

| Отрасли

|

2004 год

|

2005 год

|

| Сумма

|

%

|

Сумма

|

%

|

| Торговля и финансы

|

14590

|

42

|

13673

|

28

|

| Кредиты физическим лицам

|

2384

|

7

|

8775

|

18

|

| Производство

|

4208

|

12

|

8244

|

17

|

| Торговля нефтепродуктами

|

3736

|

11

|

6526

|

14

|

| Металлургия и горная промышленность

|

2957

|

9

|

3834

|

8

|

| Сельское и лесное хозяйство

|

1877

|

5

|

3190

|

7

|

| Транспорт, связь и складское хозяйство

|

2116

|

6

|

1411

|

3

|

| Прочее

|

2657

|

8

|

2619

|

5

|

| Всего кредитов и авансов клиентам (общая сумма)

|

34529

|

100

|

48275

|

100

|

На 31 декабря 2005 года у Банка имелось 16 заемщиков, получивших кредиты на общую сумму свыше 450 тысяч гривен каждый (в 2001 году - 12 заемщиков, получивших кредиты на общую сумму свыше 450 тысяч гривен каждый). Общая сумма этих кредитов составляет 10525 тысячу гривен или 22% кредитного портфеля (в 2001 году – 8452 тысячу гривен или 24% кредитного портфеля).

На 31 декабря 2005 года расчетная справедливая стоимость кредитов и авансов клиентам составляет 42425 тысячи гривен (в 2001 году – 29426 тысяч гривен).