Министерство образования РФ

Всероссийский заочный финансово-экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «СТАТИСТИКА»

на тему

«Статистические методы изучения взаимосвязей производственных показателей фирмы (организации)»

Исполнитель:

Умнова А.В.

Специальность: экономика труда

Группа: 2 группа

№ зачетной книжки: 07МЭБ02952

Руководитель:

Малышева К.А.

Пенза 2009г.

Содержание

Введение ……………………………………………………………………3

1. Статистические методы изучения взаимосвязей производственных показателей фирмы (организации)………………………………………….

1.1. Виды и формы связей между явлениями ……………………………5

1.2. Методы изучения взаимосвязей экономических явлений …………8

1.3. Непараметрические методы оценки связи …………………………16

2. Расчетная часть ……………………………………………………………18

3. Аналитическая часть …………………………………………………….. 32

Заключение ……………………………………………………………….. 36

Список использованной литературы ………………………………….....37

Введение

Все явления и процессы, протекающие в экономике взаимосвязаны между собой. Статистическое изучение этой взаимосвязи имеет особо важное значение в связи с тем, что оно позволяет выявить закономерности развития и осуществить прогнозирование этих явлений и процессов.

Каждый процесс и явление можно рассматривать с двух сторон. С первой стороны они испытывают влияние других явлений и процессов и выступают как результат этого влияния. С другой стороны каждое явление в свою очередь выступает как фактор, оказывающий влияние на другие явления и процессы. Поэтому признаки, которые испытывают влияние, называются результативными; признаки, которые оказывают влияние - факторные.

Результативные признаки обозначаются через Y, факторные через X. Поэтому в общем виде взаимосвязь между результатом и факторами можно записать формулой:

fy

=(x1

,x2

…)

следовательно, Y является функцией от всех X.

Если на результат оказывает влияние первый фактор, то в этом случае изучается корреляция и регрессия, которые носят название парных; если на результат оказывает влияние несколько факторов, то изучается множественная корреляция и множественная регрессия.

Исследуя явления в самых различных областях, статистика сталкивается с зависимостями, как между количественными, так и между качественными показателями, признаками. Выявление связей между признаками основывается на результатах качественного теоретического анализа. Задача статистики – количественная оценка закономерности связей.

В теоретической части рассмотрим различные виды и статистические методы взаимосвязи показателей.

В расчетной части представлены задачи на построение интервального ряда распределения; установление наличия и характера связи между признаками; определение ошибок выборки средней и доли; определение абсолютных и относительных изменений показателей, а также абсолютного изменения результативного показателя в результате изменения отдельных факторов и обоих факторов вместе.

В аналитической части, применяя индексный метод с использованием точных статистических данных, а именно, сведения о среднемесячной заработной плате и производительности труда работников предприятия ООО «Астро» выявим влияние отдельных факторов на изменение среднемесячной заработной платы работников.

При проведении статистического анализа данных для текущей работы были использованы следующие программные средства: MicrosoftWord и MicrosoftExcel.

1.

Теоретическая часть

1.1. Виды и формы связей между явлениями

Статистика различает следующие виды взаимосвязи:

Функциональная и стохастическая (корреляционная).

Функциональная связь

- связь признака у с признаком х, при которой каждому значению независимого признака х (фактора) соответствует одно или несколько четко определенных значений зависимого признака у (результата).

Функциональную связь можно представить уравнением:

у

i

= f

(

xi

),

гдеу

i

– результативный признак;f

(

xi

)

– известная функция связи результативного и факторного признаков;xi

– факторный признак.

Примером функциональной связи может служить связь между заработной платой у и производительностью труда на одного работника х при простой сдельной оплате труда. Так, если стоимость одной детали составляет 5 тыс. руб., то связь между признаками выразится простым линейным уравнениему

= 5х

.

Стохастическая связь (корреляционная)

– связь признака у

с признаком х

, при которой каждому значению независимого признака х

(фактора) соответствует неопределенное множество значений зависимого признака у

(результата).

Корреляционную связь

можно представить уравнением:

ŷi

= f

(

xi

)

+ εi

,

где ŷi

– расчетное значение результативного признака;f(

xi

)

– часть результативного признака, сформировавшаяся под воздействием учтенных известных факторных признаков, находящихся в стохастической связи с признаком; εi

– часть результативного признака, возникшая вследствие действия неконтролируемых или неучтенных факторов, а также измерения признаков неизбежно сопровождающимися некоторыми случайными ошибками.

Корреляционная связь является свободной, неполной и неточной связью. Например, себестоимость величины продукции зависит от уровня производительности труда: чем выше производительность труда, тем ниже себестоимость. Но себестоимость зависит также и от ряда других факторов: стоимости сырья и материалов, топлива, электроэнергии, их расхода на единицу продукции, цеховых и общезаводских расходов и т.д. Поэтому нельзя утверждать, что при повышении производительности труда, допустим, на 10% себестоимость снизится также на 10%. Может случиться, что, несмотря на рост производительности труда, себестоимость не только не снизится, но даже несколько повысится, если на нее окажут более сильное влияние действующие в обратном направлении другие факторы.

Аналогично, можно провести рассуждения при изучении связи между производительностью труда и заработной платой. Величина заработной платы работников зависит не только от производительности труда, но и от ряда других факторов: инфляционные процесс в стране, рентабельность предприятия в целом, направление деятельности предприятия, квалификацией, стажем работы, уровнем механизации и автоматизации производства, интенсивностью труда, состоянием здоровья работника. Например, при увеличении производительности труда заработная плата рабочих предприятия может не увеличиться вследствие роста цен на сырьё. Значит, между производительностью труда и заработной платой существует корреляционная зависимость.

Корреляционная зависимость проявляется только в средних величинах и выражает соотношение между ними в виде тенденции к возрастанию или убыванию одной переменной величины при возрастании или убывании другой.

Существует еще одна достаточно важная характеристика связей с точки зрения взаимодействующих факторов. Если характеризуется связь двух признаков, то ее принято называть парной

. Если изучаются более чем две переменные – множественной

.

Для того, чтобы установить, есть ли зависимость между величинами, используются многообразные статистические методы, позволяющие определить, во-первых — какие связи

; во-вторых — тесноту связи

(в одном случае она сильная, устойчивая, в другом — слабая); в-третьих — форму связи

(т.е. формулу, связывающую величину  и и ). ).

По направлению связи бывают прямыми

,

когда зависимая переменная растет с увеличением факторного признака, и обратными

,

при которых, наоборот, рост факторного признака сопровождается уменьшением результативного. Такие связи также можно назвать соответственно положительными и отрицательными.

По аналитическому выражению корреляционная связь может быть прямолинейной и криволинейной. Прямолинейной

называется связь

, когда величина явления изменяется приблизительно равномерно в соответствии с изменением величины влияющего фактора. Математически прямолинейная связь может быть выражена уравнением прямой:  . .

Если происходит неравномерное изменение явления в связи с изменением величины влияющего фактора, то такая связь

называется криволинейной

. Математически криволинейная зависимость может быть выражена уравнением криволинейной связи (уравнение параболы, показательная, степенная, логарифмическая функции и другие).

В экономической практике не встречаются взаимосвязи, которые полностью можно описать при помощи формальных уравнений. Поэтому при характере взаимосвязи задачи статистики заключаются в следующем:

1) определить вид и характер взаимосвязи;

2) подобрать теоретическую функцию, которая наиболее точно описывает взаимосвязь фактора и результата. Это дает возможность прогнозировать результат показателя на основании прогноза факторов.

1.2. Методы изучения взаимосвязей экономических явлений

Для изучения, измерения и количественного выражения взаимосвязей между явлениями статистикой применяются различные методы, такие как: балансовый метод, индексный метод (для изучения функциональных связей); метод сопоставления параллельных рядов, балансовый, графический, регрессионный, методы аналитических группировок, дисперсионного и корреляционного анализа (для исследования стохастических связей) .

Метод параллельных рядов

заключается в том, что полученные в результате сводки и обработки материалы располагают в виде параллельных рядов и сопоставляют их между собой для установления характера и тесноты связи.

Метод аналитических группировок

.

Сущность метода аналитических группировок состоит в том, что единицы статистической совокупности группируются, как правило, по факторному признаку и для каждой группы рассчитывается средняя или относительная величина по результативному признаку. Затем изменения средних или относительных значений результативного признака сопоставляются с изменениями факторного признака для выявления характера связи между ними. Результаты аналитической группировки представляют в виде итоговой статистической таблицы. В расчетной части по данным 30 предприятий выполнена аналитическая группировка, результаты которой представлены в итоговой таблице.

Таблица 1.

Результаты аналитической группировки

| № |

Группы предприятий

по уровню производительности труда, тыс. руб./чел

|

Число предприятий |

Уровень производительности, тыс. руб./чел |

Средняя заработная плата. тыс. руб. |

| всего |

среднее |

всего |

среднее |

| 1 |

120 – 168 |

3 |

410 |

136,67 |

133 |

44,33 |

| 2 |

168 – 216 |

4 |

740 |

185 |

232 |

58 |

| 3 |

216 – 264 |

12 |

2911 |

242,58 |

907 |

75,58 |

| 4 |

264 - 312 |

7 |

2012 |

287,43 |

631 |

90,14 |

| 5 |

312 - 360 |

4 |

1350 |

337,5 |

447 |

111,8 |

| всего

|

30

|

7423

|

247,43

|

2350

|

78,33

|

Таким образом, гипотеза о наличии прямой зависимости между производительностью труда и заработной платой подтверждается. В группе с самой низкой производительностью труда – 136,67 тыс. руб./чел. заработная плата так же самая низкая и составляет 44,33 тыс. руб./чел. В группе с самой высокой производительностью труда – 337,5 тыс. руб./чел. наблюдается и самый высокий уровень заработной платы – 11,8 тыс. руб. Таким образом рост производительности труда в 337,5 / 136,67 = 2,47 раз приводит к увеличению заработной платы в 111,8 / 44,33 = 2,52 раза. Следовательно, можно сделать предположение о пропорциональном увеличении заработной платы в зависимости от роста производительности труда. Другим словами, можно предположить, что взаимосвязь между факторами может быть выражена линейной зависимостью.

Дисперсионный анализ

.

Аналитические группировки при всей своей значимости не дают количественного выражения тесноты связи между признаками. Эта задача решается с помощью дисперсионного и корреляционного анализа.

Дисперсионный анализ – статистический метод, позволяющий оценить влияние одного или нескольких факторов на результативный признак. Дисперсионный анализ дает прежде всего возможность определить значение систематической и случайной вариаций в общей вариации, а также установить роль интересующего нас фактора в изменении результативного признака. Наиболее простой, часто встречающейся на практике является ситуация, когда можно указать один фактор, влияющий на конечный результат, и этот фактор принимает конечное число значений. Следует определить, существенно ли это влияние. Такая ситуация может быть проанализирована при помощи однофакторного дисперсионного анализа.

Сущность применяемой методики в следующем: проводится комбинированная группировка по результативному и факторному признакам. Она обеспечивает разложение общей дисперсии на межгрупповую (факторную) и остаточную. Межгрупповая дисперсия отражает вариацию признака, которая возникает под воздействием признака-фактора, положенного в основу группировки.

Остаточная дисперсия характеризует случайную вариацию в каждой отдельной группе. Эта вариация возникает под влиянием других факторов и не зависит от факторного признака, положенного в основу группировки.

Общая дисперсия характеризует вариацию признака, обусловленную влиянием всех факторов.

Для оценки существенности различий между группами по величине какого-либо признака рекомендуется использовать критерий Фишера (

F

),

фактическое значение которого определяется как отношение межфакторной дисперсии к остаточной по формуле:

Где: –

межгрупповая дисперсия; –

межгрупповая дисперсия; -

остаточная дисперсия. -

остаточная дисперсия.

Фактическое значение критерия Фишера сравнивают с табличным, которое определяется при заданном уровне значимости и числе степеней свободы для межгрупповой и остаточной и остаточной дисперсии: дисперсии:

Если

,

утверждают о значительном различии между группами то есть влияние факторного (группировочного) признака на результативный существенно.

,

утверждают о значительном различии между группами то есть влияние факторного (группировочного) признака на результативный существенно.

Если влияние факторного признака существенно, то следует определить корреляционное отношение,

как отношение межгрупповой (факторной) дисперсии к общей.

Корреляционное отношение по своему абсолютному значению колеблется в пределах от 0 до 1. Чем ближе корреляционное отношение к 1, тем больше влияние оказывает факторный признак на результативный.

Корреляционно-регрессионный анализ

.

Изучение взаимосвязи между признаками заключается в определении формы и количественной характеристики связи, а также степени тесноты связи.

Основная задача корреляционного анализа – ответить на вопрос – существует ли между признаками зависимость. В наиболее общем виде задача статистики в области изучения взаимосвязей состоит в количественной оценке их наличия и направления (прямая или обратная связь), а также характеристике силы (слабая, средняя или тесная связь) и формы влияния одних факторов на другие.

Задачи собственно корреляционного анализа

сводятся к измерению тесноты связи между варьирующими признаками, определению неизвестных причинных связей и оценке факторов оказывающих наибольшее влияние на результативный признак.

Задачи регрессионного анализа

лежат в сфере установления формы зависимости, определения функции регрессии, использования уравнения для оценки неизвестных значении зависимой переменной.

Решение названных задач опирается на соответствующие приемы, алгоритмы, показатели, применение которых дает основание говорить о статистическом изучении взаимосвязей.

Следует заметить, что традиционные методы корреляции и регрессии широко представлены в разного рода статистических пакетах программ для ЭВМ. Исследователю остается только правильно подготовить информацию, выбрать удовлетворяющий требованиям анализа пакет программ и быть готовым к интерпретации полученных результатов. Алгоритмов вычисления параметров связи существует множество, и в настоящее время вряд ли целесообразно проводить такой сложный вид анализа вручную. Вычислительные процедуры представляют самостоятельный интерес, но знание принципов изучения взаимосвязей, возможностей и ограничений тех или иных методов интерпретации результатов является обязательным условием исследования.

По существу, и корреляционная таблица, и корреляционное поле, и эмпирическая линия регрессии предварительно уже характеризуют взаимосвязь, когда выбраны факторный и результативный признаки и требуется сформулировать предположения о форме и направленности связи. В то же время количественная оценка тесноты связи требует дополнительных расчетов.

При исследовании корреляционных зависимостей между признаками решению подлежит широкий круг вопросов, к которым следует отнести:

· предварительный анализ свойств моделируемой совокупности единиц;

· установление факта наличия связи, определение ее направления и формы;

· измерение степени тесноты связи между признаками;

· построение регрессионной модели, т.е. нахождение аналитического выражения связи;

· оценка адекватности модели, ее экономическая интерпретация и практическое использование.

Для того чтобы результаты корреляционного анализа нашли практическое применение и дали желаемый результат, должны выполняться определенные требования в отношении отбора объекта исследования и признаков-факторов. Одним из важнейших условий правильного применения методов корреляционного анализа является требование однородности тех единиц, которые подвергаются изучению методами корреляционного анализа. Например, при корреляционном анализе зависимостей тех или иных технико-экономических показателей работы предприятий от определенных факторов должны быть отобраны предприятия, выпускающие однотипную продукцию, имеющие одинаковый характер технологического процесса и тип используемого оборудования, для предприятий добывающей промышленности определенную роль играет и географическое размещение предприятий.

При выполнении указанных общих требований далее необходима количественная оценка однородности исследуемой совокупности по комплексу признаков. Одним из возможных вариантов такой оценки является расчет относительных показателей вариации. Традиционно широкое распространение для этих целей получил коэффициент вариации (если коэффициент вариации менее 33%, то исследуемую совокупность можно считать однородной и пригодной для исследования). Если совокупность неоднородна, то следует откинуть аномальные значения, то есть значения с максимальными и минимальными значениями признака.

Другим важным требованием, обеспечивающим надежность выводов корреляционного анализа, является требование достаточного числа наблюдений. Как уже указывалось, влияние существенных причин может быть затушевано действием случайных факторов, "взаимопогашение" влияния которых на результативный показатель в известной мере происходит при выведении средней результативного показателя для массы случаев.

Определенные требования существуют и в отношении факторов, вводимых в исследование. Все множество факторов, оказывающих влияние на величину результативного показателя, к действительности не может быть введено в рассмотрение, да практически в этом и нет необходимости, так как их роль и значение в формировании величины результативного показателя могут иметь существенные различия. Поэтому при ограничении числа факторов, включаемых в изучение, наряду с качественным анализом целесообразно использовать и определенные количественные оценки, позволяющие конкретно охарактеризовать влияние факторов на результативный показатель (к оценкам можно отнести парные коэффициенты корреляции, ранговые коэффициенты при экспертной оценке влияния факторов и др.). Включаемые в исследование факторы должны быть независимыми друг от друга, так как наличие тесной связи между ними свидетельствует о том, что они характеризуют одни и те же стороны изучаемого явления и в значительной мере дублируют друг друга.

Выбор формы связи

.

Определяющая роль в выборе формы связи между явлениями принадлежит теоретическому анализу. Так, например, чем больше размер основного капитала предприятия (факторный признак), тем больше при прочих равных условиях оно выпускает продукции (результативный признак).

С ростом факторного признака здесь, как правило, равномерно растет и результативный, поэтому зависимость между ними может быть выражена уравнением прямой Y=a+b*x, которое называется линейным уравнением регрессии.

Параметр b называется коэффициентом регрессии и показывает, насколько в среднем отклоняется величина результативного признака у при отклонении величины факторного признаках на одну единицу. При x = 0 a = Y. Увеличение количества внесенных удобрений приводит, при прочих равных условиях, к росту урожайности, но чрезмерное внесение их без изменения других элементов к дальнейшему повышению урожайности не приводит, а, наоборот, снижает ее.

Такая зависимость может быть выражена уравнением параболы Y=a+b*x+c*x2

.

Параметр c характеризует степень ускорения или замедления кривизны параболы, и при c>0 парабола имеет минимум, а при c<0 - максимум. Параметр b, характеризует угол наклона кривой, а параметр a - начало кривой.

Однако с помощью теоретического анализа не всегда удается установить форму связи. В таких случаях приходится только предполагать о наличии определенной формы связи. Проверить эти предположения можно при помощи графического анализа, который используется для выбора формы связи между явлениями, хотя графический метод изучения связи применяется и самостоятельно.

Применение методов корреляционного анализа дает возможность выражать связь между признаками аналитически - в виде уравнения - и придавать ей количественное выражение. Чтобы измерить тесноту прямолинейной связи между двумя признаками, пользуются парным коэффициентом корреляции, который обозначается r.

Коэффициент корреляции r применяется только в тех случаях, когда между явлениями существует прямолинейная связь. Если же связь криволинейная, то пользуются индексом корреляции, который рассчитывается по формуле:

Коэффициент корреляции является мерой тесноты связи только для линейной формы связи, а индекс корреляции - и для линейной, и для криволинейной. При прямолинейной связи коэффициент корреляции по своей абсолютной величине равен индексу корреляции:

|r|=R.

Если индекс корреляции возвести в квадрат, то получим коэффициент детерминации. Коэффициент детерминации является наиболее конкретным показателем, так как он отвечает на вопрос о том, какая доля в общем результате зависит от фактора, положенного в основание группировки.

Индекс корреляции принимает значения в интервале от -1 до + 1. Принято считать, что если |r|< 0,30, то связь слабая; при |r|= (0,3÷0,7) – средняя; при |r|> 0,70 – сильная, или тесная. Когда |r|= 1 – связь функциональная. Если же r принимает значение около 0, то это дает основание говорить об отсутствии связи между У и X.

1.3. Непараметрические методы оценки связи

Методы корреляционного и дисперсионного анализа не универсальны: их можно применять, если все изучаемые признаки являются количественными. При использовании этих методов нельзя обойтись без вычисления основных параметров распределения (средних величин, дисперсий), поэтому они получили название параметрических методов.

Между тем в статистической практике приходится сталкиваться с задачами измерения связи между качественными признаками, к которым параметрические методы анализа в их обычном виде неприменимы. Статистической наукой разработаны методы, с помощью которых можно измерить связь между явлениями, не используя при этом количественные значения признака, а значит, и параметры распределения. Такие методы получили название непараметрических.

Если изучается взаимосвязь двух качественных признаков, то используют комбинационное распределение единиц совокупности в форме так называемых таблиц взаимной сопряженности.

В социально-экономических исследованиях нередко встречаются ситуации, когда признак не выражается количественно, однако единицы совокупности можно упорядочить. Такое упорядочение единиц совокупности по значению признака называется ранжированием.

Примерами могут быть ранжирование студентов (учеников) по способностям, любой совокупности людей по уровню образования, профессии, по способности к творчеству и т.д.

При ранжировании каждой единице совокупности присваивается ранг,

т.е. порядковый номер. При совпадении значения признака у различных единиц им присваивается объединенный средний порядковый номер. Например, если у 5-й и 6-й единиц совокупности значения признаков одинаковы, обе получат ранг, равный (5 + 6) / 2 = 5,5.

Измерение связи между ранжированными признаками производится с помощью ранговых коэффициентов корреляции

Спирмена (r) и Кендэлла (t). Эти методы применимы не только для качественных, но и для количественных показателей, особенно при малом объеме совокупности, так как непараметрические методы ранговой корреляции не связаны ни с какими ограничениями относительно характера распределения признака.

2. Расчетная часть

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 20-% механическая):

Таблица 2

Статистическая информация о результатах производственной деятельности организации

| № организации

|

Выпуск продукции, млн. руб.

|

Фонд заработной платы, млн. руб.

|

Средне-списочная численность работников, чел.

|

Средне-годовая заработная плата,

тыс. руб.

|

Уровень производительности труда

|

| 1 |

36,450 |

11,340 |

162 |

70 |

0,225 |

| 2 |

23,400 |

8,112 |

156 |

52 |

0,150 |

| 3 |

46,540 |

15,036 |

179 |

84 |

0,260 |

| 4 |

59,752 |

19,012 |

194 |

98 |

0,308 |

| 5 |

41,415 |

13,035 |

165 |

79 |

0,251 |

| 6 |

26,860 |

8,532 |

158 |

54 |

0,170 |

| 7 |

79,200 |

26,400 |

220 |

120 |

0,360 |

| 8 |

54,720 |

17,100 |

190 |

90 |

0,288 |

| 9 |

40,424 |

12,062 |

163 |

74 |

0,248 |

| 10 |

30,210 |

9,540 |

159 |

60 |

0,190 |

| 11 |

42,418 |

13,694 |

167 |

82 |

0,254 |

| 12 |

64,575 |

21,320 |

205 |

104 |

0,315 |

| 13 |

51,612 |

16,082 |

187 |

86 |

0,276 |

| 14 |

35,420 |

10,465 |

161 |

65 |

0,220 |

| 15 |

14,400 |

4,320 |

120 |

36 |

0,120 |

| 16 |

36,936 |

11,502 |

162 |

71 |

0,228 |

| 17 |

53,392 |

16,356 |

188 |

87 |

0,284 |

| 18 |

41,000 |

12,792 |

164 |

78 |

0,250 |

| 19 |

55,680 |

17,472 |

192 |

91 |

0,290 |

| 20 |

18,200 |

5,850 |

130 |

45 |

0,140 |

| 21 |

31,800 |

9,858 |

159 |

62 |

0,200 |

| 22 |

39,204 |

11,826 |

162 |

73 |

0,242 |

| 23 |

57,128 |

18,142 |

193 |

94 |

0,296 |

| 24 |

28,440 |

8,848 |

158 |

56 |

0,180 |

| 25 |

43,344 |

13,944 |

168 |

83 |

0,258 |

| 26 |

70,720 |

23,920 |

208 |

115 |

0,340 |

| 27 |

41,832 |

13,280 |

166 |

80 |

0,252 |

| 28 |

69,345 |

22,356 |

207 |

108 |

0,335 |

| 29 |

35,903 |

10,948 |

161 |

68 |

0,223 |

| 30 |

50,220 |

15,810 |

186 |

85 |

0,270 |

| СУММА

|

1320,54

|

418,954

|

5190,000

|

2350,000

|

7,423

|

| СРЕДНЕЕ

|

44,018

|

13,965

|

173,000

|

78,333

|

0,247

|

Задача 1

Построить статистический ряд распределения по признаку – среднегодовая заработная плата. Вычислим среднегодовую заработную плату как отношение фонда заработной платы к среднесписочной численности работников (данные задачи приложение 2).

Образуем 5 групп с равными интервалами (n = 5).

Для образования групп предприятий по среднегодовой заработной плате необходимо определить величину интервала по формуле Стерджесса:

i

=

где, х

max -

наибольший показатель среднегодовой заработнойплаты в млн. руб.

х

min –

наименьший показатель среднегодовой заработнойплаты в млн. руб.

120 i

= 120 i

=  =16,8 (тыс. руб.) =16,8 (тыс. руб.)

36 36

Найдём границы групп по среднегодовой заработной плате (тыс.руб.)

Таблица 3

Границы групп.

| № группы |

Нижняя граница |

Верхняя граница |

| 1 |

36 |

52,8 |

| 2 |

52,8 |

69,6 |

| 3 |

69,6 |

86,4 |

| 4 |

86,4 |

103,2 |

| 5 |

103,2 |

120 |

Для построения интервального статистического ряда распределения вычислим сколько предприятий попадает в каждый из интервалов.

Таблица 4

Результат группировки

| № группы |

Группы предприятий

по заработной плате,

(тыс. руб.)

|

Локальная частота

(число предприятий в группе) (f

, шт)

|

Доля предприятия, % (W

) |

| 1 |

[36 – 52,8) |

3 |

W1

= 3/30*100%=10% |

| 2 |

[52,8 – 69,6) |

6 |

W

2

= 6/30*100%=20% |

| 3 |

[69,6 – 86,4) |

12 |

W

3

=12/30*100%=40% |

| 4 |

[86,4 – 103,2) |

5 |

W

4

=5/30*100%=16,67% |

| 5 |

[103,2 – 120] |

4 |

W

5

=4/30*100%=13,34% |

| Итого |

30 |

100% |

W

=

Изобразим данный ряд графически.

Дискретный ряд (в качестве вариант используем частоты) изображаем в виде полигона распределения.

Интервальный ряд изображается в виде гистограммы

Mo

=

XMo

+

iMo Mo

=

XMo

+

iMo

= 69,6-16,8  = 77,35 = 77,35

Накопленные частоты отображаются с помощью кумуляты

Таблица 5

Кумулятивные частоты

| № группы |

Границы групп предприятий по заработной плате,(тыс. руб.) |

Середина

интервала

|

Локальная частота

(число предприятий в группе) (f

, шт)

|

Накопленная частота (кумулятивная), f

(k) |

| 1 |

[36 – 52,8) |

44,4 |

3 |

3 |

| 2 |

[52,8 – 69,6) |

61,2 |

6 |

9 |

| 3 |

[69,6 – 86,4) |

78 |

12 |

21 |

| 4 |

[86,4 – 103,2) |

94,8 |

5 |

26 |

| 5 |

[103,2 – 120] |

111,6 |

4 |

30 |

| Итого |

30 |

Вывод:

большинство предприятий в этой совокупности имеет величину среднегодовой заработной платы в размере 77,35 тыс. руб.

Медиана (Me

)

графически находится по кумуляте.

Me

=

XMe

+

iMe

= 69,6+16,8  = 78 = 78

Вывод:

половина предприятий в совокупности имеют среднегодовую заработную плату до 78 тыс. руб.. Другая половина имеет среднегодовую заработную плату свыше 78 тыс. руб.

Рассчитаем характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

Таблица 6

Расчет вариации показателей

Средняя арифметическая

(взвешанная)

:

тыс. руб. тыс. руб.

Средняя арифметическая (простая):

тыс.руб. тыс.руб.

Вывод

: В среднем величина размера среднегодовой заработной платы на исследуемых организациях будет составлять 78 тыс. руб.

Дисперсия:

Коэффициент вариации

.

, для того чтобы найти коэффициент вариации нужно найти среднеквадратическое отклонение. , для того чтобы найти коэффициент вариации нужно найти среднеквадратическое отклонение.

Среднеквадратическое отклонение:

= =  =19,15 руб. =19,15 руб.

Вывод:

Коэффициент вариации менее 33%, а значит, исследуемую совокупность предприятий можно считать однородной.

Вычислим среднюю арифметическую по исходным данным (сложим все значения и разделим на 30).

= 78,33 тыс. руб. = 78,33 тыс. руб.

Средняя заработная плата в выборке составляет 78,56 тыс. руб. со средним квадратическим отклонением 19,15 тыс. руб. Совокупность однородная, т.е. разброс значений относительно средней невелик, т.е. значение средней является типичной для всей совокупности предприятия.

Значение среднего показателя отличается от полученного среднего значения интервального ряда незначительно. Средняя арифметическая статистического интервального ряда распределение дает приблизительный результат, так как в качестве вариант используются лишь несколько значений – середины интервалов. Так как значение средних отличается незначительно, то вывод об однородности исследуемой совокупности подтверждается.

Задача 2.

Установить наличие и характер связи между признаками - уровень производительности труда

и среднегодовая заработная

плата

, образовав заданное число групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки;

б) корреляционной таблицы.

Факторный признак

– уровень производительности труда, тыс. руб.

Результативный признак –

среднегодовая заработная плата, тыс. руб.

По факторному признаку образуем пять групп.

Определение числа групп (n=5)

а) Аналитическая группировка

Аналитическая группировка используется для выявления взаимосвязи между признаками. В основе группировки факторный признак, под воздействием которого изменяется результативный признак.

Таблица 7

Аналитическая группировка

| № |

Группы предприятий

по уровню производительности труда, тыс. руб./чел

|

Число предприятий |

Уровень производительности, тыс. руб./чел |

Средняя заработная плата. тыс. руб. |

| всего(x

i

) |

среднее |

всего (y

i

) |

среднее |

| 1 |

[120 – 168) |

3 |

410 |

136,67 |

133 |

44,33 |

| 2 |

[168 – 216) |

4 |

740 |

185 |

232 |

58 |

| 3 |

[216 – 264) |

12 |

2911 |

242,58 |

907 |

75,58 |

| 4 |

[264 – 312) |

7 |

2012 |

287,43 |

631 |

90,14 |

| 5 |

[312 – 360] |

4 |

1350 |

337,5 |

447 |

111,8 |

| Сумма

|

30

|

7423,0

|

247,4

|

2350,0

|

58,75

|

= = тыс.руб. тыс.руб.

Вывод:

на основании аналитической таблицы можно сделать вывод, что с ростом уровня производительности труда от групп к группе так же увеличивается рост заработной платы. Отсюда можно сделать вывод что связь прямая.

б) Корреляционная таблица это специальная таблица, в которой представлена группировка по двум взаимосвязанным признакам факторному и результативному.

Построим корреляционную таблицу, образовав, пять групп по факторному и результативному признакам

Таблица 8

Корреляционная таблица

| по y по х |

[36 – 52,8)

|

[52,8 – 69,6) |

[ 69,6-86,4) |

[86,4 – 103,2) |

[103,2-120] |

| [120 – 168) |

3 |

- |

- |

- |

-

|

3

|

| [168 – 216) |

- |

4 |

- |

- |

- |

4

|

| [216 – 264) |

- |

2 |

10 |

- |

- |

12 |

| [264 – 312) |

- |

- |

2 |

5 |

- |

7 |

| [312 – 360] |

- |

- |

- |

- |

4 |

4 |

| Сумма

|

3

|

6

|

12

|

5

|

4

|

30

|

Величина интервала

360 360

120

тыс. руб. тыс. руб.

Таблица 9

Границы групп.

| № группы |

Нижняя граница |

Верхняя граница |

| 1 |

120 |

168 |

| 2 |

168 |

216 |

| 3 |

216 |

264 |

| 4 |

264 |

312 |

| 5 |

312 |

360 |

Вывод

: не нулевые значения в таблице расположены у главной диагонали, что свидетельствует о наличие прямой корреляционной связи между признаками xи y (то есть между среднегодовой заработной платы и уровнем производительности труда).

Измеряем тесноту корреляционной связи между среднегодовой заработной платы и уровнем производительности труда с использованием коэффициента детерминации.

Для каждой группы подсчитаем число предприятий, уровень производительности труда и среднегодовую заработную плату в целом и в среднем на одно предприятие (приложение 4).

Задача 3

По результатам выполнения задания 1 с вероятностью Р=0,954 определить:

1) ошибку выборки среднего уровня заработной платы и границы, в которых будет находиться средняя заработная плата в генеральной совокупности.

2) ошибку выборки доли организаций с уровнем среднегодовой заработной платы 86,4 тыс. руб. и более и границы, в которых будет находиться генеральная доля.

Таблица 10

Расчет выборочных характеристик

1) доверительный интервал для выборочной средней находится по формуле:

Предельная ошибка выборки находиться по формуле:

Средняя ошибка выборки

применяем для бесповторной выборки применяем для бесповторной выборки

Для этого найдем дисперсию в выборочной совокупности

366,598 366,598

2 2

n=30, а N рассчитывается как  (предприятий) (предприятий)

Итак,

6,25

6,25

Вывод

: в 954 случаях из 1000 среднегодовая заработная плата в генеральной совокупности (150 предприятий) будет лежать в пределах от 72,31 тыс. руб. до 84,81 тыс.руб., а в остальных 46 случаях заработная плата будет выходить за эти пределы.

2) Подсчитаем число предприятий с заработной платой более 86,4 тыс. руб.

п

= 9

Доля в выборке:

Предельная ошибка выборки:

0,15 0,15

Доверительный интервал для доли:

0,3 – 0,15  0,3 + 0,15 0,3 + 0,15

0,15 0,45

Вывод:

с вероятностью 0,954 заработная плата в генеральной совокупности (150 предприятий) находится в пределах от 72,31 до 84,81 тыс. руб. Доля организаций с уровнем заработной платы более 86, 4 тыс. руб. с вероятностью 0,954 находится в пределах от 15 тыс. руб. до 45 тыс. руб.

Задание 4.

Таблица 11

Имеются следующие данные по организации:

| Показатель |

Базисный |

Отчетный |

| период |

период |

| Выпуск продукции, млн. руб. |

14,4 |

15,8 |

| Среднесписочная численность |

| работников, чел. |

130 |

125 |

| Среднегодовая стоимость ОПФ, |

| млн. руб. |

16 |

18 |

Определить:

1. Уровень производительности труда, показатель эффективности использования основных производственных фондов (фондоотдачу), фондовооруженность труда за каждый период.

2. Абсолютное и относительное изменение всех показателей в отчетном периоде по сравнению с базисным периодом.

3. Взаимосвязь индексов фондоотдачи, фондовооруженности и производительности труда.

4. Абсолютное изменение выпуска продукции в результате изменения численности работников, производительности труда и обоих факторов вместе.

Вычислим для каждого года:

Ууровень производительности труда

– отношение выпуска продукции к среднесписочной численности работников;

Фондоотдачу

– величина выручки на 1 рубль основных фондов.

Фондовооруженность

– отношение стоимости ОПФ к численности работников

Таблица 12

Абсолютное и относительное изменение всех показателей.

Таким образом, на фоне снижения численности работников (на 3,85%) выпуск продукции увеличился на 9,72%. Одним из факторов роста выпуска продукции является рост производительности труда. Производительность труда увеличилась на 14,11%. Фондовооруженность увеличилась на 16,99%, а фондоотдача снизилась на 2,56%.

Выпуск продукции Q = T * W

где T– численность работников;

W - производительность труда

Общее изменение выпуска продукции:

Q1

- Q0

= T1

W1

– T0

W0

= 15800 – 14400 = 1400 тыс. руб.

за счет изменения численности работников:

(T1

- T0

) * W1

= (125 - 130) * 126,4 = - 632

Из-за снижения численности работников выпуск продукции снизился на 632 тыс. руб.

за счет изменения производительности труда:

(W1

– W0

) * T0

= 130 * (126,4 – 110,77) = 2032 тыс. руб.

за счет изменения обоих факторов:

Q1

- Q0

= (T1

- T0

) * W1

+ (W1

– W0

) * T0

(T1

- T0

) * W1

+ (W1

– W0

) * T0

= 1400

1400 ≈ 1400

Итак, выпуск продукции увеличился только за счет увеличения производительности труда.

Взаимосвязь индексов:

i

произв.труда

=

i

фондоотдача

+

i

фондовооруженность

Для одного предприятия вычисляются индивидуальные индексы:

i

произв.труда

= 126,4 / 110,77 = 1,1411;

i

фондоотдача

= 0,87778 / 0,9 = 0,9753;

i

фондовооруженность

=

144,0 / 123,08 = 1,16997;

Взаимосвязь индексов: 1,1411 ≈ 0,9573 +1,1699 ≈ 2,1272

4.

Аналитическая часть

1. Постановка задачи.

В экономико-статистическом анализе огромное внимание уделяется сопоставлению показателей темпов роста производительности и оплаты труда.

На основе соотношения темпов прироста оплаты труда работников и производительности труда определяется, какая часть дополнительного продукта может быть направлена на повышение оплаты труда.

На размер заработной платы работников предприятия влияет уровень производительности труда и показатель затрат по оплате труда на рубль продукции.

На примере предприятия ООО «Астро»

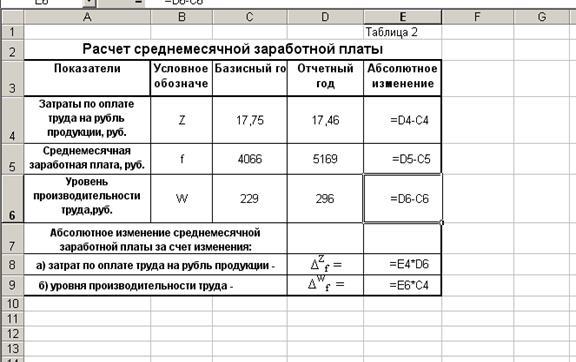

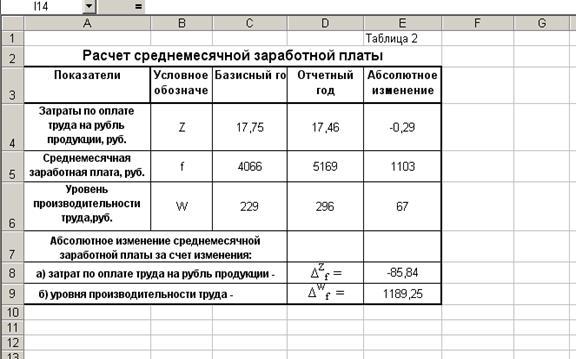

По данным, представленным в табл. 13, необходимо выявить влияние отдельных факторов на изменение среднемесячной заработной платы работников предприятия.

Таблица 13

Исходные данные

| Динамика среднемесячной заработной платы и производительности труда

|

| Показатели

|

Условное обозначение

|

Базисный год

|

Отчетный год

|

| Затраты по оплате труда на рубль продукции, руб.

|

Z |

17,75 |

17,46 |

| Среднемесячная заработная плата, руб.

|

f |

4066 |

5169 |

| Уровень производительности труда, руб.

|

W |

229 |

296 |

2.Методика решения задачи

В статистическом исследовании влияния отдельных факторов на изменение среднемесячной заработной платы используется индексный метод, на основе которого может быть определено абсолютное изменение среднемесячной заработной платы в отчетном периоде по сравнению с базисным:

Δf

= f1

– f0

(1)

В том числе за счет изменения:

а) затрат по оплате труда на рубль продукции

ΔZ

f

= ΔZ

*W1

(2)

б) уровня производительности труда

ΔW

f

= ΔW

* Z0

(3)

Таким образом, общее абсолютное изменение среднемесячной заработной платы равно сумме абсолютных приростов за счет каждого из факторов, т. е.

Δf

= ΔZ

f

+ ΔW

f

(4)

3.Технология выполнения компьютерных расчетов

Статистические расчеты среднемесячной заработной платы и ее изменения за счет отдельных факторов выполнены с применением пакета прикладных программ обработки электронных таблиц MSExcel в среде Windows.

Расположение на рабочем листе Excel исходных данных (табл. 13) и расчетных формул (1) – (3) (в формате Excel) представлено в табл.14.

Результаты расчетов приведены в табл. 15

На рис. 1 представлено графическое изображение изменения среднемесячной заработной платы под влиянием отдельных факторов.

Рис. 1. Диаграмма влияния факторов на динамику среднемесячной заработной платы

4.Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

За счет уменьшения затрат по оплате труда на рубль продукции среднемесячная заработная плата уменьшилась на 85,84 руб., но за счет увеличения производительности труда – увеличилась на 1189,25 руб.

В целом среднемесячная заработная плата увеличилась на 1103 руб.

Заключение

Итак, в этой работе, мы показали особую значимость изучения экономической статистики, разработки методологии для изучения производственных показателей предприятий. Основой методологии статистической науки служит всеобщий метод познания – диалектический и исторический материализм. На этой основе строится и выбор применяемых к статистическому изучению общества специальных методов теории статистики, и выработка специфических для социально-экономической статистики методологических приемов.

Путем метода параллельных рядов, метода аналитических группировок, корреляционных таблиц, а также графическим методом была выявлена зависимость между среднегодовой заработной платой и уровнем производительности труда. С помощью индексного метода были вычислены абсолютное изменение выпуска продукции в результате изменения численности работников, производительности труда и обоих факторов вместе.

В аналитической части, применяя индексный метод с использованием точных статистических данных, а именно, сведения о среднемесячной заработной плате и производительности труда работников предприятия было выявлено влияние отдельных факторов на изменение среднемесячной заработной платы работников.

В курсовой работе были использованы средства MicrosoftOffice, такие компьютерной программы как WORD

и  . .

Список использованной литературы

1. «Теория статистики» под ред. Шмойловой Р.А., «Финансы и статистика», Москва, 2004г

2. «Общая теория статистики» Елисеева И.И.,«Финансы и статистика», Москва, 2004г

3. «Статистика» В.М. Гусаров, «Юнити», Москва, 2001г.

4. «Экономическая статистика» под ред. Ю.Н. Иванова, Москва, 2000г.

5. «Микроэкономическая статистика» под ред. С.Д. Ильенковой. – Москва, 2004г.

6. Практикум по статистике. Учеб. Пособие для вузов./ Под ред. В.М. Семчеры/ ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999.

7. Статистический портал StatSoft, http://www.statsoft.ru

ПРИЛОЖЕНИЕ 1

Расчет общей дисперсии (для дисперсионного анализа)

| № |

Средняя заработная плата (тыс. руб.) |

Квадрат отклонения от

общей средней

|

| Х |

|

| 1 |

70 |

69,3889 |

| 2 |

52 |

693,2689 |

| 3 |

84 |

32,1489 |

| 4 |

98 |

386,9089 |

| 5 |

79 |

0,4489 |

| 6 |

54 |

591,9489 |

| 7 |

120 |

1736,3889 |

| 8 |

90 |

136,1889 |

| 9 |

74 |

18,7489 |

| 10 |

60 |

335,9889 |

| 11 |

82 |

13,4689 |

| 12 |

104 |

658,9489 |

| 13 |

86 |

58,8289 |

| 14 |

65 |

177,6889 |

| 15 |

36 |

1791,8289 |

| 16 |

71 |

53,7289 |

| 17 |

87 |

75,1689 |

| 18 |

78 |

0,1089 |

| 19 |

91 |

160,5289 |

| 20 |

45 |

1110,8889 |

| 21 |

62 |

266,6689 |

| 22 |

73 |

28,4089 |

| 23 |

94 |

245,5489 |

| 24 |

56 |

498,6289 |

| 25 |

83 |

21,8089 |

| 26 |

115 |

1344,6889 |

| 27 |

80 |

2,7889 |

| 28 |

108 |

880,3089 |

| 29 |

68 |

106,7089 |

| 30 |

85 |

44,4889 |

| сумма

|

2350,00

|

11542,667

|

| среднее

|

78,33

|

384,76

|

ПРИЛОЖЕНИЕ 2

Данные по 30 предприятиям (для расчетной части)

| № |

Фонд заработной

платы, млн. руб.

|

Среднесписочная

числ. работ., чел.

|

Средн. заработная плата, тыс. руб. |

| 1 |

11,340 |

162 |

70 |

| 2 |

8,112 |

156 |

52 |

| 3 |

15,036 |

179 |

84 |

| 4 |

19,012 |

194 |

98 |

| 5 |

13,035 |

165 |

79 |

| 6 |

8,532 |

158 |

54 |

| 7 |

26,400 |

220 |

120 |

| 8 |

17,100 |

190 |

90 |

| 9 |

12,062 |

163 |

74 |

| 10 |

9,540 |

159 |

60 |

| 11 |

13,694 |

167 |

82 |

| 12 |

21,320 |

205 |

104 |

| 13 |

16,082 |

187 |

86 |

| 14 |

10,465 |

161 |

65 |

| 15 |

4,320 |

120 |

36 |

| 16 |

11,502 |

162 |

71 |

| 17 |

16,356 |

188 |

87 |

| 18 |

12,792 |

164 |

78 |

| 19 |

17,472 |

192 |

91 |

| 20 |

5,850 |

130 |

45 |

| 21 |

9,858 |

159 |

62 |

| 22 |

11,826 |

162 |

73 |

| 23 |

18,142 |

193 |

94 |

| 24 |

8,848 |

158 |

56 |

| 25 |

13,944 |

168 |

83 |

| 26 |

23,920 |

208 |

115 |

| 27 |

13,280 |

166 |

80 |

| 28 |

22,356 |

207 |

108 |

| 29 |

10,948 |

161 |

68 |

| 30 |

15,810 |

186 |

85 |

| сумма

|

418,954

|

5190,000

|

2350,000

|

| среднее

|

13,965

|

173,000

|

78,333

|

ПРИЛОЖЕНИЕ 3

Построение интервального ряда распределения

№

|

Средн. заработная

плата, тыс. руб.

|

| 1 |

36 |

| 2 |

45 |

| 3 |

52 |

| 1 |

54 |

| 2 |

56 |

| 3 |

60 |

| 4 |

62 |

| 5 |

65 |

| 6 |

68 |

| 1 |

70 |

| 2 |

71 |

| 3 |

73 |

| 4 |

74 |

| 5 |

78 |

| 6 |

79 |

| 7 |

80 |

| 8 |

82 |

| 9 |

83 |

| 10 |

84 |

| 11 |

85 |

| 12 |

86 |

| 1 |

87 |

| 2 |

90 |

| 3 |

91 |

| 4 |

94 |

| 5 |

98 |

| 1 |

104 |

| 2 |

108 |

| 3 |

115 |

| 4 |

120 |

ПРИЛОЖЕНИЕ 4

Аналитическая группировка

№

|

Уровень производ.

труда, тыс. руб./чел.

|

Средн. заработная

плата, тыс. руб.

|

| 1 |

120 |

36 |

| 2 |

140 |

45 |

| 3 |

150 |

52 |

| сумма

|

410

|

133

|

| среднее

|

136,67

|

44,33

|

| 1 |

170 |

54 |

| 2 |

180 |

56 |

| 3 |

190 |

60 |

| 4 |

200 |

62 |

| сумма

|

740

|

232

|

| среднее

|

185,00

|

58,00

|

| 1 |

220 |

65 |

| 2 |

223 |

68 |

| 3 |

225 |

70 |

| 4 |

228 |

71 |

| 5 |

242 |

73 |

| 6 |

248 |

74 |

| 7 |

250 |

78 |

| 8 |

251 |

79 |

| 9 |

252 |

80 |

| 10 |

254 |

82 |

| 11 |

258 |

83 |

| 12 |

260 |

84 |

| сумма

|

2911

|

907

|

| среднее

|

242,58

|

75,58

|

| 1 |

270 |

85 |

| 2 |

276 |

86 |

| 3 |

284 |

87 |

| 4 |

288 |

90 |

| 5 |

290 |

91 |

| 6 |

296 |

94 |

| 7 |

308 |

98 |

| сумма

|

2012

|

631

|

| среднее

|

287,43

|

90,14

|

| 1 |

315 |

104 |

| 2 |

335 |

108 |

| 3 |

340 |

115 |

| 4 |

360 |

120 |

| сумма

|

1350

|

447

|

| среднее

|

337,5

|

111,8

|

ПРИЛОЖЕНИЕ 5

Данные для корреляционно-регрессионного анализа.

| № |

Х |

У |

| 1 |

120 |

36 |

| 2 |

140 |

45 |

| 3 |

150 |

52 |

| 4 |

170 |

54 |

| 5 |

180 |

56 |

| 6 |

190 |

60 |

| 7 |

200 |

62 |

| 8 |

220 |

65 |

| 9 |

223 |

68 |

| 10 |

225 |

70 |

| 11 |

228 |

71 |

| 12 |

242 |

73 |

| 13 |

248 |

74 |

| 14 |

250 |

78 |

| 15 |

251 |

79 |

| 16 |

252 |

80 |

| 17 |

254 |

82 |

| 18 |

258 |

83 |

| 19 |

260 |

84 |

| 20 |

270 |

85 |

| 21 |

276 |

86 |

| 22 |

284 |

87 |

| 23 |

288 |

90 |

| 24 |

290 |

91 |

| 25 |

296 |

94 |

| 26 |

308 |

98 |

| 27 |

315 |

104 |

| 28 |

335 |

108 |

| 29 |

340 |

115 |

| 30 |

360 |

120 |

Основные производственные показатели

Основные производственные показатели ОАО «Калугаэнерго

»

| Наименование показателей

|

План 2005

|

Факт 2005

|

% к плану

|

| Потери в сетях, млн. кВтч. |

559,2 |

561,4 |

100,4 |

| Потери в сетях, % |

14,5 |

15,8 |

108,9 |

| Выручка от продажи работ,услуг, тыс. руб. |

1104727 |

1136835 |

102,9 |

| Себестоимость проданных работ, услуг, тыс. руб. |

1003482 |

1049061 |

104,5 |

| Валовая прибыль, тыс. руб. |

101245 |

87774 |

86,7 |

| Рентабельность продаж, % |

9,16 |

7,72 |

84,3 |

| Операцион.доходы, тыс.руб. |

5004 |

2984 |

59,6 |

| Операцион.расходы, тыс.руб. |

14897 |

19028 |

127,7 |

| Внереализ.доходы, тыс.руб. |

2530 |

24685 |

975,7 |

| Внереализ.расходы, тыс.руб. |

29192 |

27751 |

95,1 |

| Прибыль до налогообложения, тыс.руб. |

64690 |

68664 |

106,1 |

| Отложенные налоговые активы |

289 |

1720 |

595,2 |

| Налог на прибыль и иные аналогич.платежи, тыс.руб. |

20979 |

24162 |

115,2 |

| Чистая прибыль, тыс. руб. |

44000 |

44502 |

101,1 |

|

|

http://www.kalugaenergo.ru/shareholder/3/activities/

Основные производственные показатели

Основные производственные показатели (с учетом теплосетевых ДЗО)

| за 1 квартал 2009 г.

|

| план

|

факт

|

Производство электроэнергии

,

млн кВтч |

4 092,76 |

3 709,58 |

Производство теплоэнергии

,

тыс Гкал |

11 370,25 |

11 106,01 |

| Удельный расход топлива на отпуск:

|

электроэнергии,

г/кВтч |

325,8 |

320,3 |

теплоэнергии,

кг/Гкал |

150,2 |

150,2 |

| Филиалы ОАО "ТГК-4"

|

Задача № 2

Графическое определение моды (Mo

) медианы (Me

)

Определим коэффициент детерминации.

Для этого найдем межгрупповую дисперсию

78,33 78,33

= 10669,28 = 10669,28

355,6427 355,6427

, где , где

- средняя из квадратов результатов признака, - средняя из квадратов результатов признака,

- средняя величина результативного признака, возведенная в квадрат. - средняя величина результативного признака, возведенная в квадрат.

= 6520,87

= 6135,59

= 6520,87 - 6135,59 = 385,28 = 6520,87 - 6135,59 = 385,28

0,923 0,923

=0,96 =0,96

Вывод

: коэффициент детерминации равен 0,923 или 92% говорит о том что результативный признак (средняя заработная плата) на 92% зависит от факторного признака (уровня производительности) и на 8% от других факторов.

Эмпирическое корреляционное отношение = 0, 923 по шкале Чеддека говорит о наличии весьма высокой связи между средней заработной платой и уровнем производительности.

|