МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ,

СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

ИНСТИТУТ МЕНЕДЖМЕНТА

КАФЕДРА «Антикризисного управления»

КУРСОВАЯ РАБОТА

по дисциплине «Практика антикризисного менеджмента»

на тему:«Практика внутреннего мониторинга финансового состояния организации на примере ОАО «Новошип»

Москва,

2010 г.

Оглавление

Введение. 3

Глава 1. Анализ теоретических и методологических аспектов мониторинга финансового состояния организации.5

1.1. Теоретические основы осуществления мониторинга финансового состояния предприятия. 5

1.2. Методология проведения финансового анализа. 10

Глава 2. Внутренний мониторинг финансового состояния ОАО «Новошип» и основных результатов хозяйственно финансовой деятельности. 13

2.1. Характеристика организации.13

2.2. Финансовый анализ. 14

2.3. Практические рекомендации по улучшению финансового состояния предприятия.25

Заключение. 27

Литература. 29

Приложение. 30

Актуальность выбранной темы. Теория и практика антикризисного управления предприятиями приобретает особое значение в условиях финансового кризиса. Причинами предбанкротного состояния предприятий являются: неэффективная маркетинговая политика, невысокий уровень менеджмента, отсутствие системы мониторинга финансово-рыночного состояния предприятия, а также низкая управляемость факторами внешней среды. Таким образом, в общем и целом кризисные тенденции на российских предприятиях определяются внешними и внутренними причинами. Внешние причины обусловлены, прежде всего, не зависящими от предприятий ценами на услуги естественных монополий, ценами на материальные ресурсы.

Большинство российских предприятий в ходе своего развития и функционирования сталкивается с кризисными процессами, что обуславливает необходимость внедрения системы антикризисного управления и регулярного управления рисками предприятия в целях нейтрализации или смягчения кризисных ситуаций.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Степень проработанности темы в литературных источниках. Анализ финансового состояния организаций, в том числе финансовой устойчивости и оценки вероятности банкротства, рассматривается в классических работах К. В. Балдина, И. А. Бланка, О. Н. Волковой, Л. В. Донцовой, Н. А. Никифорова, Д. А. Ендовицкого, В. В. Ковалёва, Е. В. Негашева, Р. С. Сайфулина, А. Д. Шеремета, а также дополняется и усовершенствуется по отдельным узким направлениям такими молодыми исследователями, как С. А. Дведенидова, Г. В. Левшин, Е. М. Тре- ненков, Г. А. Хайдаршина, И. В. Черняева, З. А. Круш, А. В. Лущикова и другими.

Рассмотрение в работе проблем преодоления кризисных явлений на предприятиях в быстроменяющихся условиях национальной экономики России позволило обобщить накопленный опыт и разработать новые научно-методические подходы, которые в интегрированной форме представляют собой эффективную систему антикризисного управления деятельностью предприятия.

Целью

данной курсовой работы является анализ финансового состояния предприятия, для проведения мероприятий по улучшению его финансового состояния и стабилизации положения. Для достижения данной цели, были поставлены следующие задачи

:

· Проанализировать и обобщить теоретические основы финансового мониторинга.

· Рассчитать финансовые показатели предприятия.

· Провести оценку финансовой устойчивости предприятия.

· Рассчитать деловую активность предприятия.

· Предложить меры по улучшению финансового состояния предприятия.

Объектом исследования является ОАО "Новошип"

Предмет исследования – основные финансовые показатели ОАО "Новошип"

Теоретической и методологической основой работы является применение базовых принципов и методов научного познания, использование положений теории антикризисного управления предприятием, методов финансового анализа и финансового менеджмента организаций, методов экономической статистики.

Организации и осуществление мониторинга финансового состояния предприятия предприятия выстутает в качестве одного из наиболее перспективных подходов в решении проблемы информационного обеспечения аппарата управления. Трудно переоценить роль регулярного мониторинга финансового состояния предприятия в управлении предприятием. Он дает возможность осуществлять анализ и прогнозирование экономических процессов, получая оперативные и независимые оценки изменения экономической конъюнктуры на макро-, региональной и микроуровнях.

Объективный мониторинг финансового состояния предприятия позволяет вовремя выявить критические ситуации и неблагоприятные тенденции и вовремя исправить положение, то есть все время «держать руку на пульсе» предприятия.

Мониторинг финансового предприятия, определяется как механизм осуществления постоянного наблюдении за важнейшими текущими результатами финансовой деятельности в условиях постоянно меняющейся конъюнктуры финансового рынка.[1]

Целями построения системы мониторинга финансового состояния на предприятии являются:

· своевременное выявление и анализ негативных тенденций финансового состояния предприятия;

· предупреждение возникновения кризисных ситуаций;

· обеспечение органов управления актуальной, достоверной и полной информацией с целью выработки оперативных и долгосрочных управленческих решений в области управления на различных уровнях.

Структура, реализующая мониторинг финансовой устойчивости предприятий, должна обеспечивать следующие процедуры:

· сбор, аналитическую обработку внутренней и внешней информации;

· анализ полученной информации и прогнозирование кризисных ситуаций;

· доведение полученной информации до менеджеров предприятий;

· консультирование представителей структур управления по методам улучшения финансовой устойчивости, оперативных и тактических действий по выводу из кризиса, недопущению банкротства;

· участие в реструктуризации и восстановлении неплатёжеспособных предприятий;

· подготовка предложений по разработке и внедрению инновационных, инвестиционных проектов, научно-исследовательских работ;

Для организации эффективной системы мониторинга требуется её адекватное финансовое и кадровое сопровождение.

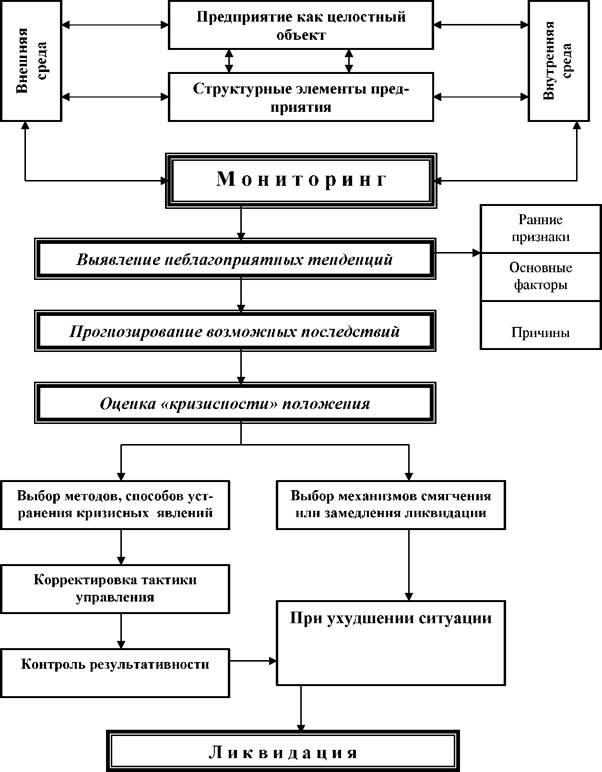

Антикризисное финансовое управление основывается на постоянном мониторинге финансового состояния предприятий, методах своевременной диагностики кризисных процессов, выборе и использовании внутренних механизмов финансовой стабилизации и эффективных форм внешней санации или реорганизации предприятий [2]

(см. Приложение рис. 1).

Система мониторинга призвана мотивировать принятие решений структурами управлений всех уровней по эффективному функционированию и оказывать содействие в выборе механизмов антикризисного управления и методов повышения финансовой устойчивости.

В качестве диагностических признаков состояния предприятия можно выделить следующие основные характеристики:

· Значение коэффициента текущей ликвидности

· Значение коэффициента обеспеченности собственными средствами

· Наличие убытков по итогам основной деятельности

· Наличие убытков по итогам финансово-хозяйственной деятельности

· Значение коэффициента утраты платежеспособности

· Значение показателя рентабельности продаж продукции в целом

· Темпы роста объема продаж для развивающихся предприятий

· Значение показателя деловой активности (оборотов в год)

· Средний срок погашения текущих обязательств

· Вид учетной политики

· Значение финансового результата от финансовой деятельности

· Значение коэффициента трансформации

· Значение экономической рентабельности

· Значение рентабельности собственных средств

· Значение показателя внутреннего темпа роста

· Значение коммерческой маржи

Отслеживание динамики указанных выше основных характеристик позволит своевременно обнаружить ранние признаки кризиса, разработать и реализовать комплекс мер, направленных на предотвращение ликвидации предприятия.

Процесс повышения финансовой устойчивости в условиях кризисной ситуации включает[3]

:

1. Устранение неплатёжеспособности, которое обеспечивается двумя путями:

а) уменьшением размера текущих внешних и внутренних финансовых обязательств организации в краткосрочном периоде, принятием на себя меньших по объему новых обязательств;

б) увеличением суммы денежных средств, обеспечивающих погашение просроченных и исполнение срочных обязательств, что достигается:

· переводом части ликвидных оборотных активов в денежные средства (ликвидация портфеля краткосрочных финансовых вложений; ускорение инкассации дебиторской задолженности; снижение периода предоставления товарного (коммерческого) кредита; увеличение размера ценовой скидки при осуществлении наличного расчета за реализуемую продукцию; снижение размера страховых запасов товарно- материальных ценностей; уценка трудно ликвидных видов запасов товарно- материальных ценностей до уровня цены спроса с обеспечением последующей их реализации; распродажа готовой продукции и товаров на складе);

· переводом части необоротных активов в денежные средства (реализация высоколиквидной части долгосрочных финансовых инструментов инвестиционного портфеля; проведение операций возвратного лизинга, в процессе которых ранее приобретенные в собственность основные средства продаются лизингодателю с одновременным оформлением договора их финансового лизинга; ускоренная продажа или сдача в аренду неиспользуемого оборудования по ценам спроса на соответствующем рынке; аренда оборудования, ранее намечаемого к приобретению в процессе обновления основных средств; сдача в аренду излишков производственной и административной площади и др).

2. Восстановление финансовой устойчивости предприятия в среднесрочном периоде происходит как продолжение реализации новых мер по сокращению потребления финансовых ресурсов и увеличению положительного потока прироста собственных финансовых ресурсов, что достигается за счёт:

· сокращения объема производственной деятельности посредством закрытия выпуска нерентабельной продукции; снижения объема инвестиций в деятельность организации; сокращения подразделений аппарата управления; сокращения части вспомогательных и подсобных подразелений; обеспечения обновления операционных внеоборотных активов преимущественно за счет их аренды (лизинга); осуществления дивидендной политики, адекватной кризисному финансовому развитию предприятия с целью увеличения чистой прибыли, направляемой на производственное развитие; сокращения объема программы участия наемных работников в прибыли; отказом от внешних социальных и других программ предприятия, финансируемых за счет его прибыли, и др.

· увеличения объема выпуска рентабельной продукции; снижения себестоимости выпускаемой продукции путем снижения (сокращения) различного рода потерь и брака; оптимизации ценовой политики организации; увеличения доли предоплаты за отгружаемую продукцию; осуществления рациональной налоговой политики; проведения ускоренной амортизации оборудования; осуществления эмиссионной политики по выпуску дополнительных пакетов ценных бумаг (акций, облигаций) и др.

3. Обеспечение финансовой устойчивости в длительном периоде может обеспечиваться: внедрением новых видов рентабельной продукции, обладающей конкурентными преимуществами на рынке; использованием эффективных видов материальных ресурсов для снижения себестоимости выпускаемой продукции; повышением качества продукции и улучшением потребительских свойств выпускаемой продукции; ускорением оборачиваемости внеоборотных и оборотных активов; увеличением объема выпуска за счет обновления оборудования, использования новых технологий; сокращением сроков расчетов за поставляемую продукцию; использованием фондовых инструментов для повышения дохода от внереализационной деятельности.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастают приоритетность и роль финансового анализа, основным содержанием которого служит комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

На основе анализа финансовых ресурсов и их потоков вырабатываются либо отдельные мероприятия, либо финансовая стратегия, направленная на достижение целей финансовой политики в следующий за анализируемым период функционирования предприятия. То есть можно утверждать, что финансовый анализ выполняет аналитическую, синтетическую (обобщающую), экономическую, прогнозную и контрольную функции.

Предметом финансового анализа являются финансовые ресурсы и их потоки. Основная цель финансового анализа заключается в оценке финансового состояния предприятия для выявления возможностей повышения эффективности его функционирования. Основная задача состоит в эффективном управлении финансовыми ресурсами предприятия.

Информационная база финансового анализа содержит основную информацию - годовую, полугодовую или квартальную бухгалтерскую отчетность предприятия (баланс предприятия - форма № 1, отчет о прибылях и убытках - форма № 2) и дополнительную информацию - другие формы бухгалтерской и статистической отчетности, данные управленческого учета и т.д.

Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность[4]

.

Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации.

По субъектам проведения различают два вида финансового анализа - внешний и внутренний.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия (как правило, аудиторскими фирмами), не имеющими доступ внутренней информационной базе, поэтому такой анализ менее детализирован и более формализован.

Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Соответственно расширяются и возможности анализа, но внутренний анализ более субъективен и проводится работниками предприятия, зачастую не подготовленными к этой работе.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста).

Вертикальный (структурный) анализ - проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции на результат в целом).

Ведущим методом анализа является расчет финансовых (аналитических) коэффициентов - расчет соотношений между отдельными позициями отчета и определение их взаимосвязей.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

В данной курсовой работе объектом исследования анализа финансового состояния предприятия ОАО «Новошип». ОАО "Новошип" является открытым акционерным обществом, уставный капитал которого разделён на опредёленное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Общее собрание акционеров является высшим органом управления Общества и проводится ежегодно.

На международном фрахтовом рынке ОАО "Новошип" занимает одну из ведущих позиций. По статистике "ИНТЕРТАНКО", лишь 11% танкерных компаний - членов Ассоциации владеют флотом от 20 танкеров и более, ОАО "Новошип" является одной из них.[5]

Пароходство специализируется в сфере перевозок нефти и нефтепродуктов, предлагая свои услуги в широком диапазоне грузовых партий - от 15 до 115 тыс. тонн.

По тоннажу tahkepob-продуктовозов устойчиво входит в первую пятерку крупнейших судоходных компаний мира. С марта 2006 года ОАО "Новошип" вошло в тройку компаний, владеющих крупнейшим флотом танкеров типа "Афрамакс".

Компания действует в общемировом масштабе, концентрируя свои усилия на ведущих мировых фрахтовых рынках, в первую очередь - на российском, европейском, американском, а также в бассейнах Средиземного, Черного и Балтийского морей.

ОАО "Новошип" конкурентоспособно на мировом фрахтовом рынке, пользуется репутацией надежного, добросовестного, квалифицированного перевозчика. Танкеры Компании работают в чартере у таких крупных нефтяных компаний, как "Total", "Chevron", "Яерsоl", "Сопосо" и др. Танкеры Общества успешно проходят инспекции нефтяных компаний и портовых властей, получают стабильную работу у фрахтователей.

ОАО "Новошип", выполняя "Программу обновления флота" и следуя избранной стратегии, повышает свою конкурентоспособность на рынке морских перевозок. Развивая бизнес на перспективных секторах рынка и при этом, уже имея накопленный опыт работы в данных секторах, увеличивая тоннаж и снижая возраст флота, Компания приобретает долгосрочную перспективу роста. Стоимость активов Общества и капитализация растут, что отражается как на процветании самого Общества, так и на благосостоянии акционеров.

Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами, чтобы обеспечить выживаемость в условиях рыночной экономики.

Финансовый анализ начинается с оценки аналитического баланса предприятия (см. Приложение табл. 1).

Как видно из таблицы общая стоимость имущества по сравнению с предыдущим годом увеличилась на 970 724 тыс. руб. - это отличный показатель, характеризующий слаженность работы, как управленческого аппарата, квалифицированных специалистов, так и рабочих предприятия;

Стоимость иммобилизованных (необоротных средств) увеличилась на 1 041 176 тыс. руб., удельный вес на 9,44%, в частности из-за наличия долгосрочных финансовых вложений, что указывает на инвестиционную направленность вложений предприятия. Сокращения затрат на такой элемент как незавершенное строительство, поскольку эта статья не участвует в производственном обороте, то, следовательно, при определенных условиях снижение ее доли может положительно сказаться на результативности финансово-хозяйственной деятельности.

Стоимость мобильных (оборотных) активов снизилась на 70 452 тыс. руб., а удельный вес на 9,44% скорее всего из-за отвлечения части текущих активов на кредитование потребителей услуг и работ организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса.

Стоимость материальных оборотных средств снизилась на 78 859 тыс. руб., а удельный вес на 2,16%. Уменьшение структуры производственных запасов может свидетельствовать об оскудении производственного потенциала организации, что является негативным фактором в совокупности с сокращением доли денежных средств и увеличении дебиторской задолженности. Высокие темпы роста дебиторской задолженности по расчетам за работы и услуги свидетельствуют о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода.

Увеличение величины собственного капитала на 1 152 687 тыс. руб. и его доли на 4,7% за счет любого из источников способствует усилению финансовой устойчивости организации.

Снижение величины заемного капитала на 183 988 тыс. руб., а удельного веса на 4,7 является положительной тенденцией, свидетельствующей о финансовой самостоятельности и стабильности предприятия.

Ликвидность баланса - степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов - время, необходимое для превращения активов в деньги без потерь.

Наблюдается абсолютная ликвидность баланса, так как имеется платёжный излишек по первым трём пунктам (см. Приложение табл. 2). Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств, мы же наблюдаем их отсутствие, вследствие и минусовой показатель. .

Сопоставление А1 -

П1

и А2

- П2

позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (положительные показатели) в ближайшее время. Сравнение А3

- П3

отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

Следующим этапом является расчет коэффициентов, характеризующих платежеспособность предприятия (см. Приложение табл. 3).

1) Кn

1

= (А1

+ 0,5 * А2

+ 0,3 * А3)

/ (П1

+ 0,5 * П2

+ 0,3 * П3)

Кn

1 (0)

= (1 676 548 + 0,5 * 156 381 + 0,3 * 173 601) / (320 207 + 0,5 * 7 293 + 0,3 * 0) = = 5,57%

Кn

1 (1)

= (1 525 872 + 0,5 * 315 464 + 0,3 * 94 742) / (136 219 + 0,5 * 9 318 + 0,3 * 0) = 12,15%

êКn

1

= 12,15 - 5,57 = + 6,58%

2) Кn

2

= А1/

(П1

+П2

)

Кn

2 (0)

= 1 676 548/ (320 207 + 7 293) = 5,11%

Кn

2 (1)

= 1 525 872/ (136 219 + 9 318) = 10,48%

êКn

2

= 10,48 - 5,11 = + 5,37%

3) Кn

3

= (А1

+ А2)

/ (П1

+П2

)

Кn

3 (0)

= (1 676 548 + 156 381) / (320 207 + 7 293) = 5,59%

Кn

3 (1)

= (1 525 872 + 315 464) / (136 219 + 9 318) = 12,65%

êКn

3

= 12,65 - 5,59 = + 7,06%

4) Кn

4

= (А1

+ А2

+ А3)

/ (П1

+П2)

Кn

4 (0)

= (1 676 548 + 156 381 + 173 601) / (320 207 + 7 293) = 6,12%

Кn

4 (1)

= (1 525 872 + 315 464 + 94 742) / (136 219 + 9 318) = 13,30%

êКn

4

= 13,30 - 6,12 = + 7,18%

5) Кn

5

= А3/

(А1

+ А2

+ А3

+ П1

+П2)

Кn

5 (0)

= 173 601/ (1 676 548 + 156 381 + 173 601 + 320 207 + 7 293) = 0,07%

Кn

5 (1)

= 94 742/ (1 525 872 + 315 464 + 94 742 + 136 219 + 9 318) = 0,04%

êКn

5

= 0,04 - 0,07 = - 0,03%

6) Кn

6

= (А1

+ А2

+ А3)

/ Б

Кn

6 (0)

= (1 676 548 + 156 381 + 173 601) / 4 429 535 = 0,45%

Кn

6 (1)

= (1 525 872 + 315 464 + 94 742) / 5 400 259 = 0,35%

êКn

6

= 0,35 - 0,45 = 0,10%

7) Кn

7

= (П4

+А4)

/ (А1

+ А2

+ А3)

Кn

7 (0)

= (4 102 035 - 2 423 005) / (1 676 548 + 156 381 + 173 601) = 0,83%

Кn

7 (1)

= (5 254 722 - 3 464 181) / (1 525 872 + 315 464 + 94 742) = 0,92%

êКn

7

= 0,92 - 0,83 = + 0,09%

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть погашена в ближайшее время за счет денежных средств. Наблюдается увеличение по сравнению с предшествующим годом на 5,37%, и составила в отчётном году 10,48%, что является благоприятным фактором деятельности предприятия.

Коэффициент "критической" оценки даёт понять, какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам вырос с 5,59% до 12,65%, что также является положительной тенденцией.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционального капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Произошло уменьшение показателя на 0,03%. В динамике - это положительный факт.Доля оборотных средств в активах показывает величину оборотных средств, остающихся свободными после погашения краткосрочных обязательств, на конец года равняется 0,35%, что на 0,10% меньше чем на начало года, следует обратить внимание на потребность в собственном оборотном капитале.

Коэффициент обеспеченности собственными средствамихарактеризует наличие собственных оборотных средств у предприятия, необходимых для ее финансовой устойчивости. Данный показатель увеличился на 0,09% и составил отчётном году 0,92%, что говорит о высокой финансовой устойчивости предприятия.

1) Кф1

= (П1

+П2

+ П3)

/ П4

Кф1 (0)

= (320 207 + 7 293 + 0) / 4 102 035 = 0,07%

Кф1 (1)

= (136 219 + 9 318 + 0) / 5 254 722 = 0,02%

êКф1

= 0,02 - 0,07 = - 0,05%

2) Кф2

= (П4

+ А4

) / (А1

+А2

+ А3)

Кф2 (0)

= (4 102 035 + 2 423 005) / (1 676 548 + 156 381 + 173 601) = 3,25%

Кф2 (1)

= (5 254 722 + 3 464 181) / (1 525 872 + 315 464 + 94 742) = 1,61%

êКф2

= 1,61 - 3,25 = - 1,64%

3) Кф3

= П4/

Б

Кф3 (0)

= 4 102 035/4 429 535 = 0,92%

Кф3 (1)

= 5 254 722/5 400 259 = 0,97%

êКф3

= 0,97 - 0,92 = + 0,03%

4) Кф4

= П4/

(П2

+ П3)

Кф4 (0)

= 4 102 035/ (7 293 + 0) = 12,81%

Кф4 (1)

= 5 254 722/ (9 318 + 0) = 38,57%

êКф4

= 38,57 - 12,81 = 38,57%

5) Кф5

= (П4

+ П3)

/ Б

Кф5 (0)

= (4 102 035 + 0) / 4 429 535 = 0,92%

Кф5 (1)

= (5 254 722 + 0) / 5 400 259 = 0,97%

êКф5

= 0,97 - 0,92 = + 0,03%

Табл. 4 Сравнительный баланс

| Показатели |

На начало периода, % |

На конец периода, % |

Отклонение, % |

| Коэффициент капитализации (Кф1

) |

0,07 |

0,02 |

- 0,05 |

| Коэффициент обеспеченности собственными источниками финансирования (Кф2

) |

3,25

|

1,61

|

1,64

|

| Коэффициент финансовой независимости (Кфз) |

0,92 |

0,97 |

+ 0,03 |

| Коэффициент финансирования (Кф4) |

12.81 |

38,57 |

+ 25,76 |

| Коэффициент финансовой устойчивости (Кф5

) |

0,92 |

0,97 |

+ 0,03 |

Коэффициент капитализации показывает, сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств, и составляет 0,02%. Снижение показателя на 0,05% является фактором роста финансовой устойчивости, что мы и наблюдаем.

Коэффициент обеспеченности собственными источниками финансирования характеризует ту часть оборотных активов, которая финансируется за счет собственных источников, наблюдается снижение данного показателя с 3,25% до 1,61%, что говорит о том, что предприятию требуются заёмные источники финансирования либо перераспределение собственных средств для формирования оборотных активов.

Коэффициент финансовой независимости отражает, какая часть активов финансируется за счет устойчивых пассивов, является достаточно весомым и составляет 0,97%. Наблюдается увеличение на 0,03%, что представляет собой повышение финансовой устойчивости предприятия.

Коэффициент финансовой устойчивости показывает удельный вес тех источников финансирования, которые предприятие может использовать длительное время, имеет положительную динамику и показывает, что 0,97% источников финансирования ОАО "Новошип" могут быть использованы длительное время.

Данные таблицы 5 говорят о том, что в организации наблюдается абсолютная независимость, высокая платежеспособность, предприятие автономно от кредиторов, как на начало, так и на конец анализируемого года.

Запасы и затраты (ЗЗ) с лихвой покрываются собственными оборотными средствами (СОС). Запасы и затраты полностью компенсируются собственными оборотными средствами и долгосрочными заемными источниками формирования запасов и затрат (КФ). Наблюдается рост всех показателей, что благоприятно сказывается на работоспособности предприятия в целом. В этой ситуации можно посоветовать несколько увеличить такие показатели оборотных активов, как запасы и денежные средства для того, чтобы увеличить коэффициенты их оборачиваемости. И тем самым ещё больше увеличить чистую прибыль предприятия ОАО "Новошип".

1) ЗЗ = А3

ЗЗ (0)

= 173 601 тыс. руб.

ЗЗ (1)

= 94 742 тыс. руб.

2) СОС = П4

- А4

СОС (0)

= 4 102 035 - 2 423 005 = 1 679 030 тыс. руб.

СОС (1)

= 5 254 722 - 3 464 181 = 1 790 541 тыс. руб.

3) КФ = П4

+ П3

- А4

КФ (0)

= 4 102 035 + 0 - 2 423 005 = 1 679 030 тыс. руб.

КФ (1)

= 5 254 722 + 0 - 3 464 181 = 1 790 541 тыс. руб.

4) ВИ = П4

+ П3

+ П1

- А4

ВИ (0)

= 4 102 035 + 0 + 327 500 - 2 423 005 = 2 006 530 тыс. руб.

ВИ (1)

= 5 254 722 + 0 + 145 537 - 3 464 181 = 1 936 078 тыс. руб.

5) Фс

= СОС - ЗЗ

Фс (

0)

= 1 679 030 - 173 601 = 1 505 429 тыс. руб.

Фс (

1)

= 1 790 541 - 94 742 = 1 695 799 тыс. руб.

6) Фт

= КФ - ЗЗ

Фт (

0)

= 1 679 030 - 173 601 = 1 505 429 тыс. руб.

Фт (

1)

= 1 790 541 - 94 742 = 1 695 799 тыс. руб.

7) Ф0

= ВИ - ЗЗ

Фо (

0)

= 2 006 530 - 173 601 = 1 832 929 тыс. руб.

Ф0 (

1)

= 1 936 078 - 94 742 = 1 841 336 тыс. руб.

8) S = [S (+ Фс

), S (+ Фт

)

, S (+ Ф0

)]

S (

0)

= [S (+ 1 505 429), S (+ 1 505 429), S (+ 1 832 929)]

S (

1)

= [S (+ 1 695 799), S (+ 1 695 799), S (+1 841 336 )]

Фс

(

0)

> 0 Фт

(

0)

> 0 Фо

(

0)

> 0

Фс (

1)

> 0 Фт (

1)

> 0 Фо (

1)

> 0

Табл. 5 Показатели типа финансовой ситуации

| Показатели |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

| Общая величина запасов и затрат (33) |

173 601 |

94 742 |

| Наличие собственных оборотных средств (СОС) |

1 679 030 |

1 790 541 |

| Функционирующий капитал (КФ) |

1 679 030 |

1 790 541 |

| Общая величина источников (ВИ) |

2 006 530 |

1 936 078 |

| Фс = СОС-33 |

1 505 429 |

1 695 799 |

| Фт = КФ – 33 |

1 505 429 |

1 695 799 |

| Ф° = ВИ-33 |

1 832 929 |

1 841 336 |

| Трехкомпонентный показатель типа финансовой ситуации S - = [S (+Фс), S+Ф1), S (+Ф0)] |

1, 1, 1

|

1, 1, 1

|

Ресурсоотдача говорит о том, сколько рублей выручки приходится на 1 рубль вложенного капитала. Произошло уменьшение ресурсоотдачи на 0,08%. Тенденция в сторону снижения роста ресурсоотдачи свидетельствует об уменьшении эффективности использования экономического потенциала.

Коэффициент оборачиваемости мобильных средств, коэффициент оборачиваемости материальных средств и коэффициент оборачиваемости денежных средств характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота. Для мобильных средств составляет 0,36%, что меньше по сравнению с началом года на 0,62%. Коэффициент оборачиваемости материальных средств и коэффициент оборачиваемости денежных средств повысился, что означает более интенсивное использование активов.

Коэффициент оборачиваемости собственного капитала

показывает насколько эффективно используется имущество, скорость оборота собственного капитала. Наблюдается уменьшение показателя на 0,11%, что на конец года составило 0,37%, что свидетельствует о снижении деловой активности из-за значительного отставания увеличения выручки от продажи по сравнению с ростом собственного капитала.

1) К01

= ВРот продаж

/ Б

К01 (0)

= 1 981 516/4 429 535 = 0,44%

К01 (1)

= 1 961 321/5 400 259 = 0,36%

êК01

= 0,36 - 0,44 = - 0,08%

2) К02

= ВРот продаж

/ (А1

+А2

+ А3)

К02 (0)

= 1 981 516/ (1 676 548 + 156 381 + 173 601) = 0,98%

К02 (1)

= 1 961 321/ (1 525 872 + 315 464 + 94 742) = 0,36%

êК02

= 0,36 - 0,98 = - 0,62%

3) К03

= ВРот продаж

/ А3

К03 (0)

= 1 981 516/173 601 = 11,41%

К03 (1)

= 1 961 321/94 742 = 20,70%

êК03

= 20,70 - 11,41 = + 9,29%

4) К04

= ВРот продаж

/ А1

К04 (0)

= 1 981 516/1 676 548 = 1,18%

К04 (1)

= 1 961 321/1 525 872 = 1,28%

êК04

= 1,28 - 1,18 = + 0,10%

5) К05

= ВРот продаж

/ П4

К05 (0)

= 1 981 516/4 102 035 = 0,48%

К05 (1)

= 1 961 321/5 254 722 = 0,37%

êК05

= 0,37 - 0,48 = - 0,11%

Табл. 6 Показатели деловой активности организации

Показатели

|

На начало года, %

|

На конец года, %

|

Отклонение, % |

| 1. Ресурсоотдача (Ко

1) |

0,44 |

0,36 |

- 0,08 |

| 2. Коэффициент оборачиваемости мобильных средств (Ко2

) |

0,98

|

0,36

|

0,62

|

| 3. Коэффициент оборачиваемости материальных средств (Ко3

) |

11,41

|

20,70

|

+ 9,29

|

| 4. Коэффициент оборачиваемости денежных средств (К04

) |

1,18

|

1,28

|

+ 0,10

|

| 5. Коэффициент оборачиваемости собственного капитала (Ко5

) |

0,48

|

0,37

|

0,11

|

Коэффициент оборачиваемости материальных средств - это число оборотов запасов и затрат за анализируемый период.

Данный показатель к концу года увеличился на 9,29% и составил 20,70%, из-за уменьшения производственных запасов и незавершённого строительства.

Коэффициент оборачиваемости денежных средств - это число оборотов денежных средств и финансовых вложений за анализируемый период. Вследствие сокращения самих денежных средств, долгосрочных и краткосрочных финансовых вложений показатель на отчётную дату несколько уменьшился (на 0,10%) и составляет 1,28%.

Коэффициент оборачиваемости средств в расчетах показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Показатель значительно уменьшился (с 9,22% до 5,69%) в связи с увеличением краткосрочной дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

Показатель на много увеличился по сравнению с началом года (с 6,18% до 14,39%). Рост данного коэффициента означает увеличение скорости оплаты задолженности предприятия.

1) Ку1

= ВРот продаж

/ А3

Ку1 (0)

= 1 981 516/173 601 = 11,41%

Ку1 (1)

= 1 961 321/94 742 = 20,70%

êКу1

= 20,70 - 11,41 = + 9,29%

2) Ку2

= ВРот продаж

/ А1

Ку2 (0)

= 1 981 516/1 676 548 = 1,18%

Ку2 (1)

= 1 961 321/1 525 872 = 1,28%

êКу2

= 1,28 - 1,18 = + 0,10%

3) Ку3

= ВРот продаж

/ Дебиторская задолженность

Ку3 (0)

= 1 981 516/214 809 = 9,22%

Ку3 (1)

= 1 961 321/344 342 = 5,69%

êКу3

= 5,69 - 9,22 = - 3,53%

3) Ку4

= ВРот продаж

/ Кредиторская задолженность

Ку4 (0)

= 1 981 516/320 207 = 6,18%

Ку4 (1)

= 1 961 321/136 219 = 14,39%

êКу4

= 14,39 - 6,18 = + 8,21%

Табл. 7

Показатели

|

На начало года. % |

На конец года, % |

Отклонение, % |

| Коэффициент оборачиваемости материальных средств (Kу1

) |

11,41 |

20,70 |

+ 9,29 |

| Коэффициент оборачиваемости денежных средств (Kу2

) |

1,18 |

1,28 |

+ 0,10 |

| Коэффициент оборачиваемости средств в расчетах (Kу3

) |

9,22 |

5,69 |

3,53 |

| Коэффициент оборачиваемости кредиторской задолженности (Kу4

) |

6,18 |

14,39 |

+ 8,21 |

Приняв во внимание выявленные в ходе анализа явления, можно дать некоторые рекомендации по поддержанию и улучшению финансового состояния предприятия: следует обратить внимание на увеличение доли денежных средств, это возможно за счет увеличения выручки от реализации готовой продукции. Для этого необходимо проанализировать причину роста краткосрочной дебиторской задолженности совершенствования форм расчетов с покупателями. Следует более серьезно относиться к возможностям предприятия увеличить поступление денежных средств не только по текущей, но и по инвестиционной и финансовой деятельности. Это позволит укрепить экономическое положение предприятия и снизить предпринимательский риск путем диверсификации вложений.

Необходимым профилактическим действием является своевременно проведение оценки финансового состояния предприятия на основе бухгалтерской отчетности (анализ динамики состава и структуры баланса, анализ платежеспособности и ликвидности, анализ финансовой устойчивости и потенциального банкротства).

Кроме того, чтобы финансовое состояние предприятия росло вверх, предприятию необходимо:

1.Обеспечить эффективную пиар - акцию всех услуг и продукции, которой предприятие обладает.

2.Проанализировать спрос на предоставление новых услуг.

3.Предприятие должно контролировать движение средств.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов.

Также чтобы предприятие могло выжить в условиях рыночной экономики, сохранить свое предприятие и не допустить банкротство, прежде всего, нужно знать, как правильно управлять финансами.

В том числе необходимо знать такие понятия как деловая активность предприятия, финансовая устойчивость, степень риска, платежеспособность и кредитоспособность и т.д.

В ходе данной работы был проведен внутренний мониторинг финансового состояния организации на примере ОАО "Новошип", дана оценка финансового состояния указанного предприятия на основе данных его баланса. Информационной базой для проведения анализа являлся Бухгалтерский баланс (форма №1) ООО "Новошип" за 2008 год, а также составленный на его основе сравнительный аналитический баланс.

В результате исследования, были выявлены следующие отличительные признаки в составе и структуре статей баланса ООО "Новошип":

валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 970 724 тыс. руб. или на 8,2%;

структура совокупных активов характеризуется незначительным превышением в их составе доли внеоборотных средств. Доля внеоборотных средств составляет на конец года - 54,70%. Доля оборотных средств составляет 43,30% на конец отчетного периода;

наибольший удельный вес в составе оборотных средств имеют краткосрочная дебиторская задолженность, представленная в значительной степени в предоставленных услугах;

значительным снижением отличалась в отчетном периоде статья запасы, что незамедлительно сказалось на оборачиваемости материальных средств;

пассивная часть баланса характеризуется значительным преобладанием собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 4,70% и составляет 97,30% всех источников на конец отчетного периода;

собственный капитал организации (5 254 722 тыс. руб.) превышает заемный (327 500 тыс. руб.) и темпы его роста выше, чем темпы роста заемного капитала (собственный капитал вырос на 4,70%, заемный капитал, наоборот, уменьшился на 4,70%);

у организации отсутствуют долгосрочные обязательства в виде займов и кредитов, а краткосрочные займы и кредиты составляют на конец отчетного периода лишь 0,17% всех источников, следовательно, финансирование оборотных средств предприятия происходит в основном за счет собственных средств и кредиторской задолженности, что является благоприятным фактом и сказывается на ее финансовой устойчивости;

Далее в ходе исследования проводилась оценка ликвидности и платежеспособности ОАО "Новошип" на основе баланса данного предприятия, Для этого было выполнено следующее:

произведена группировка и расчет показателей активов по степени их ликвидности и пассивов по срокам их погашения;

выполнен анализ результатов сравнения этих значений и выявлена положительная ликвидность баланса организации, особенно в части краткосрочных обязательств;

по результатам расчета текущей ликвидности сделан вывод о благоприятном положении ликвидности баланса данного предприятия;

рассчитаны финансовые коэффициенты ликвидности и платежеспособности.

Результаты расчетов свидетельствуют о том, что ОАО "Новошип" имеет высокий уровень ликвидности и платежеспособности. Был произведен расчет абсолютных показателей финансовой устойчивости предприятия вывод - в организации наблюдается абсолютно независимое финансовое состояние и в начале, и в конце анализируемого периода.

За анализируемый период вся деятельность ОАО "Новошип" финансировалась за счет собственных средств.

1. Астахов В.Л. - Анализ финансовой устойчивости фирмы. - М.: ОСЬс.89, 2002.

2. Быкадыров В.Л., Алексеева П.Д. - Финансово-экономическое состояния предприятия. - М.: ПРИОР, 2002.

3. Балабанов И.Т. - Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2003.

4. Бердникова Т.Б. - Анализ и диагностика финансово-хозяйственной деятельности предприятия. М ИНФРА - М, 2003.

5. Валуев Б.И. - Оперативный контроль экономической деятельности предприятия. - М: Финансы статистик, 2003.

6. Вахрин П.И. - Финансовый анализ в коммерческих и некоммерческих организациях. - М.: Цент, 2002.

7. Крейнина М.Н. - Финансовое состояние организации. - М.: ДИС, 2003.

8. Прыкин Б.Б. - Экономический анализ предприятия. - М.: ЮНИТИ - ДАНА, 2003.

9. Самсонов Н.Ф. и др. - Финансы на микроуровне. - М.: Высш. Школа, 2001.

10. Савицкая Г.В. - Анализ хозяйственной деятельности. - М.: ИНФРА-М, 2003.

11. Стоянова Е.С. - Финансовый менеджмент. - М.: - ПРИОР, 2001.

12. Тубурчак П. П.,. Мумин В.И., Сапрыкин М.С. - Анализ и диагностика Финансово-хозяйственной деятельности предприятия - Ростов н/Д: Феникс, 2002.

13. Сайт компании: http://www.novoship.ru/emitent.shtml

Рис. 1 Общая схема антикризисного управления.

Табл. 1 Аналитический баланс ОАО «Новошип»

| Наименование статей

|

Абсолютные величины

|

Относительные величины

|

Изменения

|

| на начало года, тыс. руб. |

на конец года, тыс. руб. |

на начало года, % |

на конец года, % |

в абсолютных величинах, тыс. руб. |

в структуре, % |

в % к величине на начало года |

в % к изменению итога баланса |

| 1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=6/2*100 |

9=6/3*100 |

| Актив

|

| наиболее ликвидные активы, к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения; |

1 676 548 |

1 525 872 |

37,48 |

28,25 |

-150 676 |

-9,23 |

-8,98 |

-9,87 |

| быстро реализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 мес |

156 381 |

315 464 |

3,53 |

5,84 |

+ 159 083 |

+ 2,31 |

+ 101,72 |

+ 50,42 |

| медленно реализуемые активы, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 мес. и прочие оборотные активы |

173 601 |

94 742 |

3,91 |

1,75 |

-78 859 |

-2,16 |

-45,42 |

-83,23 |

| труднореализуемые активы: необоротные активы |

2 423 005 |

3 464 181 |

54,70 |

64,14 |

+ 1 041 176 |

+ 9,44 |

+ 4,97 |

+ 30,05 |

| Итого активов

|

4 429 535

|

5 400 259

|

| Пассив

|

| наиболее срочные обязательства: кредиторская задолженность |

320 207 |

136 219 |

7,22 |

2,52 |

-183 988 |

-4,70 |

-57,45 |

-1,35 |

| краткосрочные пассивы - краткосрочно заемные средства, краткосрочные пассивы, расчеты по дивидендам |

7 293 |

9 318 |

0,16 |

0,17 |

+ 2 025 |

+ 0,01 |

+ 27,76 |

+ 21,73 |

| долгосрочные пассивы: долгосрочные кредиты и займы, а также доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей |

- |

- |

- |

- |

- |

- |

- |

- |

| постоянные пассивы: устойчивые статьи (капитал, резервы). Если есть убытки, то они вычитаются |

4 102 035 |

5 254 722 |

92,60 |

97,30 |

+ 1 152 687 |

+ 4,70 |

+ 28,10 |

+ 21,93 |

| Итого пассивов

|

4 429 535

|

5 400 259

|

Табл. 2 Анализ ликвидности баланса

| Актив |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Платёжный излишек (недостаток) на начало года |

| Наиболее ликвидные активы (А1) |

1 676 548 |

1 525 872 |

+ 1 356 341 |

| Быстрореализуемые активы (А2) |

156 381 |

315 464 |

+ 149 088 |

| Медленно реализуемые активы (А3) |

173 601 |

94 742 |

+ 173 601 |

| Труднореализуемые активы (А4) |

2 423 005 |

3 464 181 |

-1 679 030 |

| Баланс (А1 + А2 +А3 +А4) |

4 429 535 |

5 400 259 |

| Пассив |

| Наиболее срочные обязательства (П1) |

320 207 |

136 219 |

+ 1 385 693 |

| Краткосрочные пассивы (П2) |

7 293 |

9 318 |

+ 306 146 |

| Долгосрочные пассивы (П3) |

- |

- |

+ 94 742 |

| Постоянные пассивы (П4) |

4 102 035 |

5 254 722 |

-1 790 541 |

| Баланс (П1 + П2 + П3 + П4) |

4 429 535 |

5 400 259 |

Табл. 3 Коэффициенты, характеризующие платежеспособность предприятия.

| Коэффициенты платежеспособности |

На начало года, % |

На конец года, % |

Отклонение, % |

| Общий показатель ликвидности (Кn1

) |

7,75 |

12,15 |

+ 4,40 |

| Коэффициент абсолютной ликвидности (Кп2

) |

5,11 |

10,48 |

+ 5,37 |

| Коэффициент "критической" оценки (Кп3

) |

5,59 |

12,65 |

+ 7,05 |

| Коэффициент текущей ликвидности (Кп4

) |

6,12 |

13,30 |

+ 7,18 |

| Коэффициент маневренности функционирующего капитала (Кп5

) |

0,07 |

0,04 |

-0,03 |

| Доля оборотных средств в активах (Кп6

) |

0,45 |

0,35 |

-0,10 |

| Коэффициент обеспеченности собственными средствами (Кп7

) |

0,83 |

0,92 |

+ 0,09 |

1. [1]

Стоянова Е.С. - Финансовый менеджмент. - М.: - ПРИОР, 2001.

[2]

Астахов В.Л. - Анализ финансовой устойчивости фирмы. - М.: ОСЬс.89, 2002.

[3]

Астахов В.Л. - Анализ финансовой устойчивости фирмы. - М.: ОСЬс.89, 2002

[4]

Вахрин П.И. - Финансовый анализ в коммерческих и некоммерческих организациях. - М.: Цент, 2002.

[5]

Сайт компании: http://www.novoship.ru/emitent.shtml

|