Содержание

Введение

1 Теоретические основы ипотечного кредитования

1.1 Понятие и сущность ипотечного кредитования, классификации

1.2 Развития рынка ипотечного кредитования в России

2 Анализ ипотечного кредитования в ОАО «АК БАРС» Банк

2.1 Анализ деятельности банка ОАО «АК БАРС» Банк на рынке ипотечного кредитования

2.2 Программа ипотечного кредитования в ОАО «АК БАРС» БАНК

2.3 Организация процесса ипотечного кредитования в ОАО «АК БАРС» БАНК

3 Проблемы и перспективы развития ипотечного кредитования.

3.1 Проблемы развития ипотечного кредитования в России

3.2 Перспективы развития ипотечного кредитования в России

Заключение

Список использованных источников

Введение

Одним из наиболее динамично развивающихся сегментов банковского бизнеса в последние годы является ипотечное кредитование. Развитие рынка привело к появлению большого количества ипотечных программ. На современном этапе развития экономики России банковский сектор уже не переживает период бурного роста, как это было полутора годами ранее. Однако кредитные организации продолжают медленно наращивать объемы ссудных операций, стараясь обеспечить тем самым постепенное насыщение российского рынка банковских услуг. В основе роста активов российских банков лежит увеличение объема предоставленных креди тов. Кредитование экономики и населения прочно заняло место основного вида банковской деятель ности. Наиболее быстро развивавшимся сегментом рынка кредитных услуг является кредитование населения.

Несмотря на то, что на долю ипотеки приходится менее 3% валового внутреннего продукта, этому сектору экономики придается большое значение. Помимо того, что это один из механизмов решения жилищной проблемы в стране, ипотеке отводится не последняя роль в поддержке строительной отрасли.

Однако одной из основных тенденций, обозначившихся в последнее время, является ужесточение условий ипотечного кредитования. Негативные явления на американском ипотечном рынке отразились на ипотечных программах российских банков. За последние полгода - год требования к заемщикам ужесточились, были повышены процентные ставки по ипотечным кредитам, а ряд банков отказался от данного вида кредитования. Поэтому проведение анализа и выявление проблем и перспектив дальнейшего развития на данном рынке предопределяют актуальность данной работы.

Вопросы ипотечного кредитования широко освещены в книгах отечественных и зарубежных авторов. Существует актуальная информация по данным вопросам и в сети Интернет. Однако основной упор при написании данной дипломной работы был сделан на периодические издания, в которых вопросы кредитования, и в том числе ипотечного кредитования освещены достаточно подробно, а самое главное, приведены наиболее свежие и актуальные данные, в том числе статистические. В первую очередь к наиболее информативным следует отнести специализированные издания по банковскому кредитованию «Банковское кредитование», «Банковский ритейл», а так же «Банковское обозрение».

Целью данной дипломной работы является разработка теоретических положений и практических рекомендаций в вопросах ипотечного кредитования, а так же оценка перспектив развития ипотечного кредитования на сегодняшний день.

В соответствии с поставленной целью определены следующие задачи:

- изучение теоретических аспектов ипотечного кредитования;

- разработка классификации ипотечных кредитов с целью более глубокого понимания составляющих его элементов;

- анализ законодательных норм и положений, регулирующих сферу ипотечного кредитования, а так же выявление возможных законодательных проблем в данной сфере кредитования;

- обзор системы ипотечного кредитования на примере крупного российского банка;

- анализ современного состояния рынка ипотечного кредитования в России;

- анализ проблем ипотечного кредитования в связи с кризисной обстановкой в России и других странах мира, и путей их решения.

Во введении обоснована актуальность исследования, формулируются цели и ключевые задачи исследования, определяются предмет, объект работы, и практическая значимость работы.

В первой главе рассматриваются основное содержание, принципы, цели и задачи ипотечного кредитования, дается классификация кредитов и анализируется законодательная база по данному вопросу. В первой главе анализируется современное состояние ипотечного рынка России, а также зарубежный опыт ипотечного кредитования.

Во второй главе анализируется ситуация с выдачей ипотечных кредитов в банке ОАО «АК БАРС» БАНК, приводится характеристика кредитного портфеля, а также именно ипотечного кредитного портфеля банка, анализируется система выдачи ипотечных кредитов в банке.

В третьей главе описываются существующие проблемы ипотечного кредитования и пути их решения, а также предлагаемые антикризисные программы банков и Агентства по ипотечному жилищному кредитованию.

В заключении дано обобщение результатов исследования.

При написании дипломной работы использовалась различная литература в форме периодических изданий, учебной литературы, трудов различных авторов в банковской области, нормативных актов - как общего характера, так и регулирующие банковскую деятельность, а также ресурсов сети Интернет. Кроме того, была использована внутренняя информация банка ОАО «АК БАРС» БАНК.

1 Теоретические основы ипотечного кредитования

1.1 Понятие и сущность ипотечного кредитования

, классификации

Ипотека - залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества.

Ипотечный кредит - долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями под заклад недвижимого имущества. При этом одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя преимущественно перед другими кредиторами залогодателя. [2, ст.1]

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Ипотечное кредитование, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего, проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий.

Предметом ипотеки может быть следующее имущество [2, ст.5]:

- земельные участки, находящиеся в частной собственности;

- предприятия, а также здания, сооружения и иное недвижимое имущество;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные и морские суда, суда внутреннего плавания и космические объекты

Основными субъектами классической ипотечной схемы являются:

- Заемщик

- Кредитор (банк)

- Ипотечное Агентство

- Инвесторы

Заемщик - лицо, берущее кредит под залог жилой или коммерческой недвижимости. Для получения ипотечного кредита необходимо обладать средствами в объеме не менее 20-30 процентов от стоимости объекта недвижимости и иметь доходы, позволяющие в течение всего срока выплачивать равными ежемесячными платежами основной долг и проценты по нему.

Кредитор (банк) - организация, которая после анализа кредитоспособности заемщика, заключает с ним кредитный договор и ведет учет его задолженности. Необходимым условием выдачи ипотечного кредита является внесение заемщиком первоначального взноса. Обязательства заемщика могут быть оформлены в виде именной ценной бумаги - закладной, права на которую банк вправе переуступить.

Ипотечное агентство - является основным элементом самофинансируемой системы ипотечного кредитования. Агентство выкупает у банка закладные и выпускает ценные бумаги, обеспеченные ипотечными кредитами. Средства от продажи ценных бумаг идут на выдачу новых кредитов, таким образом создается система рефинансирования ипотечных кредитов. В задачи агентства входит выкуп у кредиторов закладных или прав требования по ипотечным кредитам, формирование первичных ипотечных активов, эмиссия и размещение ипотечных ценных бумаг на финансовых рынках [27, с.21].

Обеспечением эмиссионных ипотечных ценных бумаг являются сформированные специальным образом пулы закладных или ипотечных кредитов.

Инвесторы - покупатели ипотечных ценных бумаг. Главным образом это институциональные инвесторы, такие как паевые и пенсионные фонды, страховые компании, банки, портфельные управляющие. Учитывая, что рейтинг ипотечных ценных бумаг близок к рейтингу суверенного долга, можно предположить, что данный вид финансового инструмента станет популярным среди российских и западных инвесторов.

Второстепенными субъектами классической ипотечной схемы являются:

- Риэлтерская компания;

- Оценочная компания;

- Страховая компания;

- Государственный регистратор;

- Нотариус;

- Паспортные службы;

- Органы опеки и попечительства.

Риэлтерская компания - профессиональный посредник на рынке недвижимости, оказывающий услуги по поиску объектов, оформлению договоров и подготовке пакета документов, необходимого для предоставления в банк.

Оценочная компания - необходима для определения рыночной и ликвидационной стоимости объектов недвижимости, являющихся предметом залога.

Страховая компания - выполняет функции по снижению рисков для инвесторов и кредиторов путем осуществления следующих видов страхования:

- страхование риска повреждения и уничтожения объекта

- страхование риска утраты права собственности на предмет ипотеки

- страхование риска потери жизни и трудоспособности заемщика

Расходы по ежегодному страхованию несет заемщик.

Государственный регистратор - орган государственной регистрации прав на недвижимое имущество и сделок с ним. В его функции входит регистрация сделок купли-продажи, оформление перехода прав собственности, регистрация договоров ипотеки.

Нотариус - согласно российскому законодательству договор залога прав собственности на недвижимость и договор купли-продажи требуют нотариального заверения.

Паспортные службы - регистрируют граждан по месту жительства.

Органы опеки и попечительства - обеспечивают защиту прав несовершеннолетних при заключении сделок с недвижимостью.

В настоящее время в мировой практике сложились два классических способа ипотечного кредитования [25, с.16]:

- одноуровневая модель ипотечного кредитования (немецкая модель);

- двухуровневая модель ипотечного кредитования (американская модель).

В одноуровневой модели ипотечного кредитования кредитом связаны заемщик и кредитор. Данная модель строится на цикличности обращения денежных средств: средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

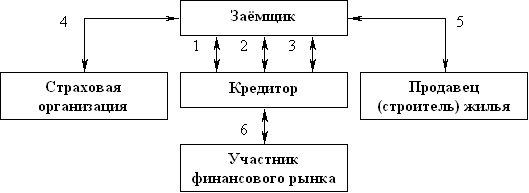

При реализации данной модели предусмотрено заключение следующих основных видов договоров наглядно можно увидеть на рисунке (1.1.1.):

- между заемщиком и кредитором - договор о накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

- между заемщиком и страховой организацией - договор страхования заложенного жилья;

- между заемщиком и продавцом (строителем) жилья - договор купли-продажи жилья.

-

Рис. 1.1.1. Договорные отношения при одноуровневой схеме ипотечного кредитования [9, c.103]

Условные обозначения: 1 - договор о накопительном жилищном вкладе, 2 - кредитный договор, 3 - договор об ипотеке, 4 - договор страхования заложенного жилья, 5 - договор купли-продажи жилья, 6 - договор займа, договор купли-продажи закладных листов.

В качестве кредитора может выступать ипотечный банк или ссудно-сберегательное учреждение. Для кредитора возможно рефинансирование ипотечных кредитов за счет выпуска ценных бумаг - закладных листов, и тем самым - минимизирование возможных рисков.

При нехватке средств для выдачи ипотечных кредитов кредитор (ссудно-сберегательное учреждение) использует внутренние системы накопления части капитала самим заемщиком.

При взаимодействии с ссудно-сберегательным учреждением заемщиком накапливается первичный (собственный) капитал, который является обязательным условием для выдачи ипотечного кредита (заемного капитала).

Количество обслуживающих организаций - минимально (как правило, это только страховая организация).

В двухуровневой модели ипотечного кредитования кроме заемщика и кредитора участвуют посредник (ипотечное агентство) и/или участник финансового рынка (ипотечная финансово-инвестиционная компания).

При реализации данной модели предусмотрено заключение следующих основных видов договоров наглядно можно увидеть на рисунке (1.1.2.).

Рис. 1.1.2. Договорные отношения при двухуровневой схеме ипотечного кредитования [25, c.13]

Условные обозначения: 1 - кредитный договор, 2 - договор об ипотеке, 3 - договор страхования заложенного жилья, 4 - договор купли-продажи жилья, 5 - генеральное соглашение, 6 - агентский договор, 7 - договор переуступки прав требования по ипотечным кредитам, 8 - договор о порядке осуществления операций с ценными бумагами ипотечного агентства, 9 - договор страхования предпринимательского риска, 10 - договор купли-продажи ценных бумаг.

На первом этапе реализации договорных отношений между участниками двухуровневой модели ипотечного кредитования заключаются кредитный договор и договор об ипотеке основных участников - заемщика и кредитора.

После получения кредита заемщик заключает договор купли-продажи жилья с продавцом или его строителем, после чего число участников данной модели увеличивается с целью сведения риска основных участников к минимуму.

Со страховой организацией заключаются договора страхования предпринимательского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соответствующее соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования. Это позволяет кредитору продолжать четко контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширять кредитные операции.

В настоящее время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи и погашения.

Постоянный ипотечный кредит предусматривает выплату кредита на аннуитетной основе, т. е. равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита, и позволяющими погасить кредит по истечении установленного срока (такой кредит называют самоамортизирующимся). Кредитор устанавливает:

- максимальную величину основной суммы кредита в процентах от стоимости собственности, которая рассчитывается по следующей формуле:

, (1.1.1) , (1.1.1)

где: Кз - коэффициент ипотечной задолженности (обычно не более 75-80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств);

И - сумма ипотечного кредита;

С - стоимость объекта недвижимости.

- срок кредита (обычно предусматривается штраф за досрочное погашение, в процентах от оставшейся суммы долга);

- процентную ставку, исходя из преобладающих на рынке условий.

Ипотечные кредиты с переменными выплатами предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия [6, с. 34].

Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж по кредиту. Подразделяются на кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита и кредиты с выплатой только процентов.

Кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита не предусматривают каких-либо выплат; погашение долга и процентов по кредиту производится в конце срока. Использование таких кредитов ограничено: к ним прибегают земельные спекулянты, которые рассчитывают на продажу объекта в конце срока за сумму, позволяющую выплатить кредит, проценты и получить прибыль от продажи.

Кредиты с выплатой только процентов предусматривают регулярную выплату процентов в течение срока кредита, а в конце срока – «шаровой» платеж основной суммы долга.

«Пружинный» кредит (с фиксированным платежом основной суммы) предусматривает осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат на непогашенный остаток, соответственно с каждым периодом суммарный платеж снижается.

Кредит с участием предполагает, что кредитор получает, кроме платежей по кредиту, определенную часть регулярного дохода или часть от суммы увеличения стоимости недвижимости, либо и то, и другое. Так кредитор страхует себя от возможных потерь при высоких темпах инфляции. Кредиты с участием имеют относительно низкую норму процента, следовательно, позволяют приобретать более дорогую недвижимость.

При предоставлении кредита с участием в доходах кредитор претендует на часть превышения чистого операционного дохода, приносимого объектом недвижимости.

Кредит с участием в приросте стоимости предполагает, что кредитор будет иметь долю в возросшей стоимости недвижимости. Эту долю кредитор получает, когда недвижимость продается или в другой обусловленный момент. Сумма увеличения стоимости недвижимости равна разнице между ценой продажи (или оцененной стоимости на текущий момент) и ценой покупки. Стоимость капиталовложений заемщика, сделанных в период владения, прибавляется к цене покупки.

Дополнительный доход, получаемый кредитором, носит название «крикер». В обмен на его получение кредитор снижает ставку за пользование денежными средствами [11, с.43].

Канадский ролл-овер (от англ. rollover – катающийся, плавающий) предусматривает деление срока кредита на заранее установленные временные интервалы. Для каждого из этих интервалов с учетом конъюнктуры рынка устанавливается своя процентная ставка.

Повышение или снижение процентной ставки вызовет соответствующие изменения в сроках амортизации и/или в размерах ежегодных платежей. Например, увеличение процентной ставки означает увеличение срока амортизации и/или увеличение размера ежегодных выплат, и наоборот.

Использование такого типа кредита является механизмом защиты кредитора в случае увеличения темпов инфляции, когда обычно кредитор терпит значительные убытки, а заемщик приобретает дополнительные средства, теряемые кредитором.

Ипотека с обратным аннуитетом – финансовое соглашение, согласно которому кредитор периодически выплачивает заемщику заранее оговоренные суммы в зависимости от стоимости недвижимости, которая является обеспечением кредита.

Такие кредиты позволяют пополнить доходы пенсионерам, которые владеют собственностью. Пожилой человек получает пожизненную ренту в обмен на постепенную утрату прав на собственную квартиру. Предполагаемый временной период может быть ожидаемым оставшимся сроком жизни собственника (который постепенно становится пользователем) или же периодом, определенным контрактом [11, с. 38].

Ипотечные кредиты классифицируются по различным признакам.

По объекту недвижимости:

- земельные участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные, морские суда, суда каботажного плавания и космические объекты; объекты незавершенного строительства.

По целям кредитования:

- приобретение готового жилья в многоквартирном доме, либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства;

- приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли;

- приобретение земельного участка под застройку.

По виду кредитора: банковские и небанковские.

По виду заемщиков (как субъектов кредитования):

- кредиты, предоставляемые застройщикам и строителям;

- кредиты, предоставляемые непосредственно будущему владельцу жилья;

- по степени аффилированности заемщиков.

Статус объектов незавершенного строительства был изменен в январе 2005 года. До этого времени объекты незавершенного строительства не относились к недвижимому имуществу.

Как правило, кредиты на приобретение готового жилья предоставляются единым разовым платежом на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей).

Кредиты могут предоставляться:

- сотрудникам банков;

- сотрудникам фирм - клиентов банка;

- клиентам риэлтерских фирм;

- лицам, проживающим в данном регионе;

- всем желающим.

По способу рефинансирования. Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов наглядно можно увидеть на таблице (1.1.1).

Таблица 1.1.1

Способы рефинансирования ипотечных кредитов [30, c.15]

| Способ рефинансирования |

Вид кредитного института |

| 1.Выпуск ипотечных облигаций |

Ипотечные банки |

| 2.Предварительные накопления заем щиков, государственные субсидии |

Стройсберкассы |

| 3.Собственные, привлеченные и заем ные средства (в том числе займы меж дународных организаций) |

Универсальные банки |

| 4.Продажа закладных ипотечному агентству или крупному ипотечному банку, собственные, привлеченные и за емные средства (в том числе займы ме ждународных организаций) |

Кредитные учреждения, зани мающиеся ипотечным кредитова нием и заключившие договор с ипотечным агентством или круп ным ипотечным банком |

По способу амортизации долга:

- постоянный ипотечный кредит;

- кредит с переменными выплатами;

- кредит с единовременным погашением, согласно особым условиям.

По виду процентной ставки:

- кредит с фиксированной процентной ставкой;

- кредит с переменной процентной ставкой.

По возможности досрочного погашения:

- с правом досрочного погашения;

- без права досрочного погашения;

- с правом досрочного погашения при условии уплаты штрафа.

По степени обеспеченности (величине первоначального платежа). Сумма кредита может составлять от 50 до 100% стоимости заложенного имущества.

Кроме того, ипотечные кредиты могут быть:

- обычные и комбинированные (выдаваемые несколькими кредиторами);

- субсидируемые и выдаваемые на общих условиях.

Таким образом, ипотечный кредит играет большую роль в замещении госу дарственных источников финансирования потребностей пред приятий, фирм и жилищного строительства банковским кре дитом на надежной основе. Его развитие способствует наращи ванию инвестиционной активности хозяйствующих субъектов в условиях дефицитности кредитных ресурсов долгосрочного характера, высоких темпов инфляции.

В странах с развитыми рыночными отношениями практикуются разнообразные виды ипотечных кредитов. Они могут быть классифицированы по различным признакам:

- по объекту кредитования;

- по способу обеспечения гарантии возврата ссуд;

- по характеру рынка использования ипотечных облигаций;

- по субъекту кредитования.

1.2 Развитие рынка ипотечного кредитования в России

Термин "ипотека" впервые появился в Греции в начале VI веке до н.э. (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невыполнения обязательства грозило рабство).

Для этого оформлялись обязательства, а на границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что указанная собственность служит обеспечением претензии кредитора в наименованной сумме. На таком столбе, получившем название "ипотека" (от греч. hypotheka - подставка, подпорка), отмечались все долги собственника земли [16, с.52].

Начало ипотечного кредитования в России можно отнести к царствованию императрицы Елизаветы Петровны. В 1754 году был учрежден Государственный Заемный Банк. Его главной операцией являлась выдача ссуд под обеспечение движимого и недвижимого имущества. Предписывалась обязательная продажа обеспечительного предмета для удовлетворения Банка. В случае неудачной продажи недвижимости по долгам отвечало и остальное имущество должника.

При выдаче ссуды Банком предполагалось обязательное представление поручителя: третьи лица ручались за то, что данное имение, представленное к закладу, действительно принадлежало лицу, ходатайствующему о выдаче ссуды.

В дальнейшем устав Земельного Банка был переработан, продажа залога как необходимая мера удовлетворения была распространена и на вотчины, которые оставались за Банком в качестве арендных имений лишь в случае неудачной переторжки.

С середины 60-х годов ХVIIIвека в России стали появляться ипотечные учреждения, основанные на капиталистических принципах. Уже к концу 80-х годов сложилась целая система ипотечного кредита, состоящая из сословных и земских, взаимных и акционерных, частных и государственных кредитных учреждений. Ипотечные банки предоставляли долгосрочные ссуды под залог частных земель в сельской местности и домов в городах. Средства для выдачи ссуд банки аккумулировали за счет выпуска акций и продажи ипотечных облигаций - закладных листов.

Такая система просуществовала до 1917 года.

В основе своей деятельности ипотечные кредитные институты руководство вались сходными принципами в отношении определения объекта залога, методов оценки, механизмов рефинансирования ипотечных кредитов.

Согласно распоряжениям Министерства финансов при приеме залога ос новной акцент ставился на возможности приносить в течение всего займа посто янный доход.

Под доходом понимались условия отдачи заложенного имущества в аренду, наемная плата за землю, контракты, приносящие доход. А потому ипотечным ин ститутам не разрешалось выдавать ссуды под залог фабрик и заводов, лесов, не оконченных построек.

Открытие кредита совершалось на основании подачи заявления о желании получить долгосрочную ссуду.

Земельные акционерные банки выдавали ссуды главным образом под залог земель, а сумма ссуд под залог городского имущества ограничивалась 1/3 итога непогашенного остатка по всем ссудам. Сроки по выдаваемым ссудам под залог земель и городского имущества для банков составляли от 10 до 66 лет в зависи мости от ставки погашения.

Среди основополагающих принципов ипотечного кредитования дореволю ционного периода в России можно выделить следующие:

- повышенное внимание к проведению оценки недвижимости, выделение двух методов оценки: нормальный и специальный;

- преобладание земельного ипотечного кредита;

- определение суммы кредита с учетом объекта и субъекта кредитования в Крестьянском Поземельном банке;

- ограничение выдачи краткосрочных и долгосрочных кредитов, в частно сти, для акционерных земельных банков - 60 процентов оценочной стоимости не движимости;

- развитая система перезалогов, дополнительных ссуд;

- выдача ссуд допускалась в основном ценными бумагами: закладными листами, облигациями, что свидетельствовало о высоком уровне надежности данного вида ценных бумаг;

- основными способами погашения закладных листов являлись тиражи и покупка на бирже в счет сумм, подлежащих тиражу;

- обеспечение закладных листов создавало большие преимущества для инвесторов;

- резервирование части запасного капитала ипотечных институтов в государственных ценных бумагах (ГКО), в том числе в свидетельствах Крестьянского Поземельного банка, а для городских кредитных обществ - в облигациях других городских кредитных обществ (до 50 процентов);

- участие государства в ипотечном процессе.

В советский период не существовало основы для появления рынка жилья, потому что почти весь жилищный фонд был сосредоточен в руках одного собственника - государства. В конце 50-х годов пришли к осознанию, что только за счет государства жилищной проблемы не решить. Необходимо было подключить к финансированию строительства жилья не только в сельской местности, но и в городах сбережения самих граждан, а также в широких масштабах кредитовать его. В организации кредитования индивидуального жилищного строительства Госбанком СССР имелись отдельные элементы, свойственные и ипотечной системе. Например, обусловливалась привязка строительства дома к земельному участку, практиковалась защита прав банка перед другими кредиторами в виде первоочередного погашения ссуды из суммы долга, имелись и признаки ипотечного учета. Несмотря на целый ряд положительных сдвигов, радикально решить жилищную проблему к началу перестройки не удалось, а в конце ее, к сожалению, острота жилищной проблемы даже возросла [43, с. 30].

Таким образом, кооперативное жилищное строительство являлось лишь незначительным сегментом рыночных отношений в СССР. В начале 90-х годов прошлого века жилищно-строительные кооперативы составляли всего 4 процента жилищного фонда. К началу рыночных реформ Россия занимала одно из последних мест среди промышленно развитых стран по уровню жилищной обеспеченности [42, с.103].

Началом кардинальных реформ жилищного сектора в России принято считать закон, принятый 4 июня 1991 г. Верховным Советом РСФСР. Методологически закон установил порядок передачи государственного и муниципального жилья квартиросъемщикам в частную собственность.

Современная история ипотеки в России начинается с 1998 года, с принятия соответствующего Федерального закона.

2009 год был, пожалуй, самым тяжелым для России после кризиса 1998 года: в первом полугодии 2009 года ВВП упал на 10,4% и, по предварительным данным Росстата, на 7,9% в целом за год. Это падение, отражающее снижение инвестиций, спад производства и замедление экономической активности, явилось, главным образом, следствием прекращения доступа к внешним источникам финансирования для российских заемщиков и снижения цен на российский сырьевой экспорт на фоне мирового экономического кризиса.

Сокращение доступа к (ре-)финансированию и снижение кредитных возможностей банков в совокупности с ростом их требований к заемщиками, с одной стороны, а также снижение платежеспособного спроса населения и переход к выжидательно-сберегательной стратегии - с другой, привели к сокращению объемов выдачи ипотечных кредитов в 2009 году.

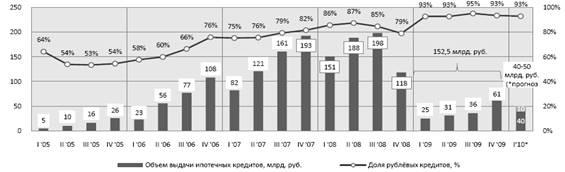

По итогам года было выдано чуть более 130 тыс. ипотечных кредитов на общую сумму в 152,5 млрд. рублей, что в 2,7 раза меньше уровня 2008 года в количественном выражении, и в 4,3 раза – в объемном. Сократился также средний размер кредита – с 1,88 млн. рублей в 2008 до 1,17 млн. рублей в 2009 году (-38%), что во многом также обусловлено снижением цен на рынке жилья.

Вместе с тем, в течение года наблюдалась медленная, но устойчивая тенденция роста выдачи ипотеки, заметно ускорившаяся в IV квартале 2009 года, особенно в декабре, когда только за один месяц было выдано 18% общего годового объема выдачи. Если в первом полугодии 2009 года было выдано лишь 55,9 млрд. рублей ипотечных кредитов, что 6,1 раза меньше уровня сопоставимого периода 2008 года, то уже во втором полугодии глубина падения рынка сократилась практически вдвое – объем выданных кредитов составил 96,6 млрд. рублей, что лишь 3,3 раза меньше объема выдачи во втором полугодии 2008 года. В количественном выражении во втором полугодии 2009 года было выдано 85,6 тыс. ипотечных кредитов, что в 1,9 раза больше уровня первого полугодия (44,4 тыс.).

Определенную роль в динамике рынка сыграл эффект сезонности, присущий ипотечному кредитованию. Тем не менее, существенный рост объемов выдачи в IV квартале 2009 года связан, прежде всего, со снижением требований банков к ипотечным заемщикам на фоне улучшения ситуации с фондированием и позитивных сигналов со стороны мировой экономики. Помимо этого в IV квартале было отмечено возвращение на рынок части отложенного спроса, что объяснялось изменением настроений у части ипотечных заемщиков решивших, что цены на рынке недвижимости достигли «дна», а также выплатами бонусов по итогам года (в 2008 году многие компании отказались от таких выплат).

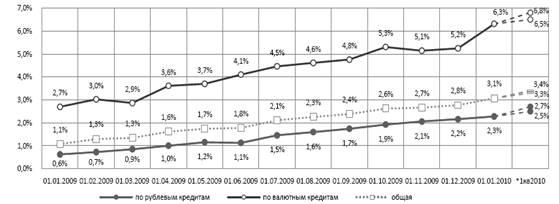

Рис. 1.2.1. Динамика объёма выдачи ипотечных кредитов и доли рублёвых ипотечных кредитов в 2005-09 поквартально [61]

В течение 2009 года объем ипотечной задолженности на балансах банков также постепенно снижался, однако темпы падения показателя существенно замедлились во втором полугодии. По итогам первого полугодия 2009 года объем ипотечной задолженности снизился на 4,8%, до уровня в 1,019 трлн. рублей, в то время как во втором полугодии показатель снизился всего на 0,8%, составив, таким образом, 1,011 трлн. рублей.

Отличительной чертой 2009 года стало также существенное изменение структуры выдачи ипотечных кредитов. Если в 2008 году кредиты в иностранной валюте составили 14,5% от общего объема выданных кредитов, то по итогам 2009 года их доля составила лишь 6,6%. Такое снижение связано с изменением макроэкономических условий и падением курса рубля в конце 2008 - начале 2009 года, что существенно повысило стоимость обслуживания валютного долга для заемщиков и риск неплатежей по кредитам в иностранной валюте для банков.

По прогнозу АИЖК, общий объем выдачи ипотечных кредитов в 2010 году оставит 280-320 млрд. рублей, в количественном выражении – 210-240 тыс. С учетом эффекта сезонности, ожидается, что в I квартале 2010 года будет выдано 35-45 тыс. кредитов на общую сумму 40-50 млрд. рублей.

Рис. 1.2.2. Динамика средневзвешенной процентной ставки по выданным ипотечным кредитам в 2006-09 поквартально и прогноз на 1кв. 2010 [61]

Рост процентных ставок, отразившийся в официальной статистике Банка России резким всплеском в I квартале 2009 года, объясняется преимущественно методологий расчета средневзвешенных ставок Банка России – ставки считаются накопленным итогом с начала года. Реально ставки выдачи по ипотечным кредитам значительно увеличились, ввиду последствий мирового финансового кризиса, еще во второй половине 2008 года, но их тренд был сглажен методологией расчета.

Комплекс мер по улучшению ликвидности банковского сектора, предпринятый Банком России, позволил банкам стабилизировать ставки в начале второго полугодия 2009 года, и постепенно перейти к их снижению в конце III квартала.

В IV квартале 2009 года тенденция к снижению ставок закрепилась. По итогам года средневзвешенная ставка по кредитам в рублях составила 14,3%, снизившись на 0,3 п.п. по отношению к III кварталу. Средневзвешенная ставка по кредитам в иностранной валюте составила 12,7%, снизившись за квартал на 0,4 п.п. Тем не менее, это по-прежнему вышеуровня конца 2008 года (12,9% и 10,8% соответственно, в рублях и иностранной валюте). Однако, при позитивном сценарии развития экономики, учитывая методологию расчета средневзвешенных ставок Банка России, можно ожидать, что к концу 2010 года средневзвешенные ставки составят 12-13% в рублях, и около 11% - в иностранной валюте. В тоже время, благодаря государственным мерам по повышению доступности ипотечного кредитования, в течение года на рынке появятся продукты, в том числе, выдаваемые по стандартам АИЖК, процентная ставка по которым не превысит 11%.

Сдерживающим фактором роста ипотечного рынка и снижения ставок в 2010 году по-прежнему будет оставаться высокий уровень риска кредиторов со стороны заемщиков и риска, связанного со снижением стоимости залогов.

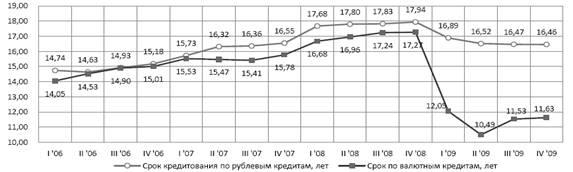

В течение 2009 года наблюдалось изменение динамики средних сроков кредитования в сторону снижения по сравнению с показателем 2008 года, особенно по кредитам в иностранной валюте. Это связано с более низкими процентными ставками по кредитам с меньшим сроком, что стимулировало заемщиков к их выбору, общим сокращением сроков кредитования банками ввиду возросших рисков, а также изменением структуры выдачи ипотечных кредитов в сторону снижения доли кредитов в иностранной валюте до 5%.

Рис. 1.2.3. Динамика средневзвешенного срока кредитования по выданным ипотечным кредитам в 2006-09, лет [61]

Во втором полугодии 2009 года динамика средневзвешенного срока ипотечных кредитов в рублях стабилизировалась, он составил 16,46 лет, снизившись, по сравнению с первым полугодием, меньше чем на месяц. Срок кредитов в иностранной валюте по итогам года составил 11,63 года, что на 13,6 месяца превышает уровень конца первого полугодия. Такая ситуация, по всей видимости, отражает снижение учитываемого валютного риска при выдаче ипотечных кредитов на фоне укрепления рубля во втором полугодии.

В течение всего 2009 года в России росли объем и доля просроченной задолженности в общем объеме выданных кредитов. По итогам года, объем просрочки увеличился с 11,5 до 31 млрд. руб. – соответственно с 1,07% до 3,07% от общего объема выдачи ипотечных кредитов соответственно.

Положительной тенденцией последних месяцев 2009 года стало замедление темпов роста доли просроченной задолженности, что может быть связано с замедлением темпов роста безработицы в этот период. Если в первом полугодии 2009 года доля просроченной задолженности увеличилась вдвое, с 1,07% до 2,11%, то во втором полугодии прирост составил только 45%. В целом, быстрее увеличивалась доля просроченной задолженности по кредитам в рублях. В среднем, она росла на 11,36% в месяц, в то время как среднемесячные темпы роста по кредитам в иностранной валюте составили 7,34%. Некоторый опережающий рост доли просрочки в декабре 2009 года может объясняться внесением Банком России изменений в нормативные документы, касающихся учета просроченных ссуд по форме 254-п. Согласно изменениям, при ухудшении финансового положения заемщика, кредитная организация вправе не переводить выданную ссуду из портфеля однородных ссуд соответствующего качества, что дает возможность не создавать дополнительные резервы на возможные потери по ссудам. Очевидно, такая либерализация требований могла стимулировать банки отражать реальный объем просроченной задолженности.

Рис. 1.2.4. Динамика доли просроченной задолженности в общем объёме задолженности по ипотечным кредитам, % [61]

Исходя из динамики показателя в 2009 году, изменений учета просроченных ссуд по форме 254-п, ужесточения требований банков к качеству заемщиков в 2009 году и возвращения банков IV квартале 2009 года к практике рефинансирования ранее выданных своих и чужих кредитов, можно предположить, что по итогам 2010 года доля просроченной задолженности не превысит 5%, а по итогам I квартала 2010 просроченная задолженность составит приблизительно 3,2-3,4%. Снижение темпов роста просрочки будет происходить, в основном, за счет стабилизации объема «плохих» ссуд на фоне роста объемов выдачи ипотечных кредитов.

Таким образом, 2009 год стал годом отработки бизнес процедур, оптимизации портфелей и повышения качества обслуживания. Это период для оценки дальнейших планов развития бизнесов, разработок и, конечно, оценки ситуации на рынке. Дальнейшее развитие во многом будет зависеть от рынка. Прежних темпов роста рынка в этом году ожидать не стоит, объемы будут даже ниже прошлогодних. На рынке сохранятся наиболее консервативные кредитные программы.

2 Анализ ипотечного кредитования в ОАО «АК БАРС» Банк

2.1 Анализ деятельности банка ОАО «АК БАРС» Банк на рынке ипотечного кредитования

Далее, во второй главе, будет рассмотрен анализ организации ипо течного кредитования на примере Казанского филиала ОАО «АК БАРС» Банк. Анализ организации процесса ипотечного кредитования необходимо начать с краткой характеристики Банка.

Акционерный коммерческий банк «АК БАРС» (Открытое акционерное об щество) успешно работает на финансовом рынке России с 1993 года (Генеральная лицензия Центрального банка РФ N 2590, лицензия Центрального банка РФ на работу с драгоценными металлами, лицензия Центрального банка РФ на все виды операций с ценными бумагами).

Банк располагает всеми видами существующих в Российской Федерации банковских лицензий и оказывает более 100 видов банковских услуг для корпора тивных и частных клиентов.

Сегодня «АК БАРС» Банк обслуживает более двух миллионов частных лиц и свыше 34 тысячи корпоративных клиентов, среди которых — крупнейшие экс портеры Республики Татарстан, предприятия нефтегазового и нефтехимического комплекса, машиностроительные, телекоммуникационные, строительные, хими ческие, автотранспортные, торговые и агропромышленные предприятия.

ОАО "АК БАРС" Банк занял 24 строчку в рейтинге самых ипотечных бан ков России, составленном агентством "РБК.Рейтинг". Список самых ипотечных банков в 2009 году представлен в таблице 2.1.1.

Таблица 2.1.1

Самые ипотечные банки в 2009 году [53]

| Банк |

Выдано ипотечных кредитов в 2009 году (тыс. руб.) |

Выдано ипотечных кредитов в 2008 году (тыс. руб.) |

Изменение (%) |

| 1.Сбербанк |

107 365 134.74 |

291 332 491.21 |

-63.1 |

| 2.ВТБ 24 |

11 979 987.11 |

108 848 224.12 |

-89.0 |

| 3.Транскредитбанк |

5 231 388.00 |

12 863 534.00 |

-59.3 |

| 4.Дельтакредит |

4 816 395.36 |

30 261 059.84 |

-84.1 |

| 5.БСЖВ |

2 380 000.00 |

15 853 960.00 |

-85.0 |

| 6.Московское ипотечное агентство |

1 507 293.00 |

2 602 278.40 |

-42.1 |

| 7.Росбанк |

1 418 689.57 |

12 075 481.36 |

-88.3 |

| 8.Первомайский (Краснодар) |

1 300 324.00 |

939 428.00 |

38.4 |

| 9.Нордеа Банк (Оргрэсбанк) |

1 064 742.00 |

4 403 488.00 |

-75.8 |

| 10.Инвестторгбанк |

759 201.00 |

879 109.09 |

-13.6 |

| 11.Национальный Торговый Банк |

752 213.00 |

1 569 646.00 |

-52.1 |

| 12.Россельхозбанк |

751 044.63 |

832 712.46 |

-9.8 |

| 13. Европейский Трастовый банк |

715 000.00 |

3 272 000.00 |

-78.1 |

| 14.Транскапиталбанк |

680 474.72 |

1 528 292.87 |

-55.5 |

| 15.Балтинвестбанк |

596 956.00 |

940 000.29 |

-36.5 |

| 16.СДМ-Банк |

584 331.00 |

503 372.00 |

16.1 |

| 17.Мосстройэкономбанк |

574 576.00 |

667 757.00 |

-14.0 |

| 18.Центр-Инвест |

559 810.23 |

1 223 135.59 |

-54.2 |

| 19.Уралсиб |

556 071.95 |

18 941 069.09 |

-97.1 |

| 20.Газбанк |

520 410.00 |

290 422.00 |

79.2 |

| 21.Возрождение |

498 713.00 |

2 638 227.00 |

-81.1 |

| 22.Первый Объединенный Банк |

477 934.00 |

1 709 530.00 |

-72.0 |

| 23.Московский Областной Банк |

450 000.00 |

6.00 |

- |

| 24.АК Барс |

394 393.00 |

6 949 213.00 |

-94.3 |

| 25.Челябинвестбанк |

380 973.00 |

526 965.00 |

-27.7 |

| 26.Банк Санкт-Петербург |

359 913.75 |

5 846 368.44 |

-93.8 |

| 27.Запсибкомбанк |

358 530.00 |

6 059 616.00 |

-94.1 |

В 2009 году населению выдано 513 кредитов на общую сумму 394 393 000 рублей. Из них 81,2% - кредиты, выданные на вторичном (квартиры) рынке, 14,2 % - на новостройки и 4,6% - на загородное жилье.

За год «АК БАРС» Банк опустился в данном рейтинге на 8 позиций - в 2008 году банк по показателям ипотечных кредитов занимал 16 место.

Программы ипотечного кредитования "АК БАРС" Банк запустил в конце 2004 года.

«АК БАРС» Банк имеет аккредитованные риелторские, оценочные, юридические, страховые компании. Все они проверены банком на предмет надежности. Таким образом, банк гарантирует чистоту сделки, высокий профессионализм организаций-партнеров. Более того, банк аккредитует и строительные организации, отслеживает их деятельность. Приметивший на рынке квартиру клиент может получить у специалистов "АК БАРС" Банка консультацию, не будет ли здание долгостроем, имеет ли квартира обременения, не продана ли она дважды.

За все время работы системы ипотечного кредитования "АК БАРС" Банк кредитовал покупки первичного и вторичного жилья, долевого строительства. C недавнего времени добавились новые привлекательные возможности. Например, получение кредита на покупку нежилой недвижимости, получение кредита под залог имеющегося жилья. Также появились схемы валютного кредитования.

"АК БАРС" Банк старается обеспечить максимум удобства своим клиентам и сделать выгодным взаимодействие, стремится к нулевому первоначальному взносу за счет поиска рычага снижения рисков. Одним из таких механизмов является то, что до момента погашения кредита жилье остается в собственности кредитора. ООО "ФинИпотека" - уполномоченная компания "АК БАРС" Банка - выкупает себе в собственность недвижимость клиента. Данная структура подотчетна банку, ее деятельность полностью прозрачна и контролируема. Она является средством снижения рисков банка, следовательно - снижением стоимости займа.

Активно развивается филиальная сеть «АК БАРС» Банка, насчитывающая на сегодняшний день 20 филиалов в Республике Татарстан, 27 филиалов в крупных городах России, 133 дополнительных офиса и 143 операционных кассы, 6 операционных офисов, 2 кредитно-кассовых офиса [48].

Казанский филиал ОАО «АК БАРС» Банк является крупнейшим филиалом, работающим на рынке банковских услуг в Республике Татарстан, и представляет ОАО «АК БАРС» Банк в городе Казани и близлежащих с городом районах. Инфраструктура Казанского филиала ОАО «АК БАРС» Банк представлена 25 дополнительными офисами и 36 операционными кассами.

Казанский филиал осуществляет активную работу по реализации всех предлагаемых ОАО «АК БАРС» Банк продуктов и в т.ч. осуществляет кредитование в рамках следующих целевых программ:

- кредитование по программе «Обеспечение жильем молодых семей в РТ»;

- кредитование по Соглашению с Министерством связи № 166/10 от 16.06.03г.;

- кредитование населения на развитие личных подсобных хозяйств.

- кредиты в форме овердрафта по банковским счетам физических лиц - держателей банковских карт ОАО «АК БАРС» Банк.

Развитие деятельности филиала отразилось в наращивании активных операций, обеспеченном, в основном, ростом кредитных вложений. Наиболее интенсивный рост за 2009 год отмечается по кредитованию населения: прирост розничного кредитного портфеля филиала составил 25,7% (прирост корпоративного кредитного портфеля составил 9,2%).

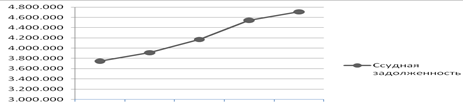

Динамика кредитного портфеля Казанского филиала ОАО «АК БАРС» Банк представлена в таблице 2.1.2.

Таблица 2.1.2

Динамика кредитного портфеля[46]

| Показатель |

01.01.2009 |

01.04.2009 |

01.07.2009 |

01.10.2009 |

01.01.2010 |

Отклонение к 01.01.2009 |

| 1. Ссудная задолженность |

3 744 951 |

3 911 176 |

4 169 264 |

4 543 777 |

4 708 222 |

| изменение, тыс. руб. |

166 225 |

258 088 |

374 513 |

164 445 |

963 271 |

| % изменения, % |

4.4 |

6.6 |

9.0 |

3.6 |

25.7 |

| 2. Просроченная задолженность |

60 230 |

71 747 |

78 240 |

86 363 |

106 804 |

| изменение, тыс. руб. |

11 517 |

6 493 |

8 123 |

20 441 |

46 575 |

| % изменения, % |

19.1 |

9.0 |

10.4 |

23.7 |

77.3 |

| доля, % |

1.6 |

1.8 |

1.9 |

1.9 |

2.3 |

| 3. Резерв на возможные потери по ссуде |

100 342 |

113 915 |

128 581 |

134 971 |

169 406 |

| изменение, тыс. руб. |

13 573 |

14 666 |

6 390 |

34 435 |

69 064 |

| % изменения, % |

13.5 |

12.9 |

5.0 |

25.5 |

68.8 |

| доля, % |

2.7 |

2.9 |

3.1 |

3.0 |

3.6 |

Доля розничного кредитного портфеля в составе общей ссудной задолженно сти филиала на 1 января 2010 года составляет 44,8%, увеличение по сравнению с 01.01.2009 г. на 3,4%.

По состоянию на 01.01.09 г. в составе кредитного портфеля филиала числится 21 484 кредитных договора, что на 2 434 договора или 12,87% больше чем в на чале 2009 года. За 4 квартал кредитный портфель увеличился на 400 кредитных договоров (или на 1,9%).

За отчетный год прирост кредитного портфеля физических лиц составил 963271 тыс. руб. (или 25,7%), в т.ч. за 4 квартал 164 445 тыс. руб. или 3,6%, и дос тиг уровня 4 708 222 тыс. руб.

Просроченная задолженность за отчетный период увеличилась на 46 575 тыс. руб. или 77,3% (в т.ч. за 4 квартал на 20 441 тыс. руб. или 23,7%) и составила на 01.01.10 г. 106 804 тыс. руб., что составляет 41,4% в общей сумме просроченной задолженности Казанского Регионального Центра ОАО «АК БАРС» Банк.

Основное влияние на финансовый результат в части формирования резервов на возможные потери по ссудам (РВПС) физических лиц оказывают кредиты, сгруппированные в однородные портфели.

В течение 2009 года было дополнительно создано РВПС по однородным портфелям физических лиц в сумме 69 076 тыс. руб., в т.ч. за 4 квартал 34 434 тыс. руб., что обусловлено не только ростом, но и изменением в структуре про сроченной задолженности по срокам возникновения, а также формированием портфеля дефолтных ссуд со 100% резервированием в соответствии с измене ниями и дополнениями от 15.12.09 г. в Положение ОАО «АК БАРС» Банк № 907-П «Положение о порядке формирования резервов на возможные потери по ссу дам, по ссудной и приравненной к ней задолженности».

На рост просроченной задолженности, а, следовательно, и рост расходов на создание резервов оказали влияние следующие факторы:

- активная работа филиала по передаче проблемных кредитов в судебные ин станции. При наличии судебного решения вся сумма основного долга выно сится на счета просроченной задолженности;

- потеря заемщиками части дохода в связи с оптимизацией затрат на оплату труда на предприятиях, а также рост безработицы в регионе в связи с сокраще нием персонала.

Основное влияние на увеличение РВПС оказало:

1) Дополнительное создание резервов по портфелю потребительских креди тов в сумме 32 248 тыс. руб., в т.ч. 20 597 тыс. руб. в 4 квартале и по портфелю автокредитов в сумме 21088 тыс. руб., в т.ч. 7 429 тыс. руб. в 4 квартале. Основной причи ной роста РВПС стало формирование субпортфеля дефолтных кредитов с просро ченной задолженностью свыше 365 дней.

2) Дополнительное создание резервов по портфелю ипотечных кредитов под залог готового и строящегося жилья (кредиты «молодым семьям», собственные ипотечные программы Банка) в сумме 15 727 тыс. руб., в т.ч. 4 971 тыс. руб. в 4 квартале. Основной причиной стало увеличение в течение года ссудной задол женности с просроченной задолженностью свыше 180 дней на 12 336 тыс. руб., в т. ч. в 4 квартале на 3 175 тыс. руб. Просроченные платежи свыше 180 дней по ипотечным кредитам увеличились на 6 024 тыс. руб., при этом наибольший рост был достигнут в 4 квартале - 5 863 тыс. руб. [46].

Информация о качестве кредитов, выданных населению, и влияние на сумму созданного РВПС представлена в следующих таблицах.

Таблица 2.1.3

Информация о качестве кредитов, сгруппированных по степени обеспеченности [46]

| Показатель |

Ссудная задолженность, тыс. руб. |

в т. ч. просроченная, тыс. руб. |

Сумма созданного РВПС по основному долгу |

| 01.01.10 |

01.01.10 |

Изменение за 2009г |

01.01.10 |

01.01.10 |

Изменение

за 2009г.

|

01.01.09 |

01.01.10 |

Изменение за 4 квартал |

Изменение за 2009г. |

| 1. Обеспеченные ссуды |

1 767 152 |

2814 358 |

1 047 206 |

9196 |

30 217 |

21 021 |

20213 |

57 265 |

12760 |

37 052 |

| в т.ч. |

| Автокредиты |

847 424 |

1 168 136 |

320 712 |

9085 |

23 984 |

14899 |

14 601 |

35689 |

7 429 |

21088 |

| АИЖК |

219874 |

214 417 |

-5 457 |

21 |

14 |

-7 |

1 367 |

1604 |

359 |

237 |

| Под залог готового и строящегося жилья |

699854 |

1 431 805 |

731 951 |

90 |

6219 |

6129 |

4 245 |

19972 |

4 971 |

15 727 |

| 2. Необеспеченные |

1959057 |

1 873 428 |

-85 629 |

34 497 |

60049 |

25552 |

63572 |

95596 |

21674 |

32024 |

| в т.ч. |

| Потребительские (в т.ч. кредиты сотрудникам) |

1332410 |

1410953 |

78 543 |

34 493 |

59 861 |

25 368 |

57 289 |

89 537 |

20 597 |

32 248 |

| 635-П |

4 508 |

3908 |

600 |

4 |

0 |

-4 |

62 |

39 |

-8 |

-23 |

| Финипотека |

622 139 |

458 567 |

-163 572 |

0 |

188 |

188 |

6 221 |

6020 |

1086 |

-201 |

| 3. Итого |

3 726 209 |

4 687 786 |

961577 |

43693 |

90266 |

46 573 |

83 785 |

152 861 |

34 434 |

69076 |

Данные о качестве ипотечных жилищных кредитов и созданных по ним резервам представлены в таблице 2.1.4 и таблице 2.1.5

Таблица 2.1.4

Объем просроченной задолженности по ипотечным кредитам в зависимости от количества дней просрочки[46]

| Показатель |

Ссудная задолженность, тыс. руб. |

в т. ч. просроченная, тыс. руб. |

| 01.01.2009 |

01.01.2010 |

Изменение за 2009г. |

01.01.2009 |

01.01.2010 |

Изменение

за 2009г.

|

| АИЖК |

219 874 |

214 417 |

-5 457 |

21 |

14 |

-7 |

| без просроченных платежей |

200 906 |

208 006 |

7 100 |

0 |

0 |

0 |

| от 1 до 30 дн. |

18 058 |

5016 |

-13 042 |

18 |

13 |

-5 |

| от 31 до 90 дн. |

910 |

0 |

-910 |

3 |

0 |

-3 |

| от 91 до 180 дн. |

0 |

1395 |

1395 |

0 |

1 |

1 |

| Под залог готового и строящегося жилья |

699854 |

1 431 805 |

731 951 |

90 |

6219 |

6129 |

| без просроченных платежей |

658845 |

1 324 246 |

665 401 |

0 |

0 |

0 |

| от 1 до 30 дн. |

37 063 |

77 987 |

40 924 |

69 |

105 |

36 |

| от 31 до 90 дн. |

3 946 |

12 413 |

8 467 |

21 |

54 |

33 |

| от 91 до 180 дн. |

0 |

4823 |

4 823 |

0 |

36 |

36 |

| свыше 180 дн. |

0 |

12 336 |

12 336 |

0 |

6 024 |

6 024 |

| Финипотека |

622 139 |

458 567 |

-163 572 |

0 |

188 |

188 |

| без просроченных платежей |

622 139 |

436 101 |

-186 038 |

0 |

0 |

0 |

| от 1 до 30 дн. |

0 |

16 674 |

16674 |

0 |

57 |

57 |

| от 31 до 90 дн. |

0 |

5 792 |

5 792 |

0 |

131 |

131 |

Таблица 2.1.5

Объем созданного РВПС в связи с объемом просроченных платжей[46]

| Показатель |

Процент резервирования |

Сумма созданного РВПС по основному долгу |

| 01.01.2009 |

01.01.2010 |

Изменение за 4 квартал |

Изменение за 2009г. |

| АИЖК |

1 367 |

1604 |

359 |

237 |

| без просроченных платежей |

0.5 |

1005 |

1 040 |

11 |

35 |

| от 1 до 30 дн. |

1.5 |

271 |

75 |

-140 |

-196 |

| от 31 до 90 дн. |

10.0 |

91 |

0 |

0 |

-91 |

| от 91 до 180 дн. |

35.0 |

0 |

488 |

488 |

488 |

| Под залог готового и строящегося жилья |

4 245 |

19972 |

4 971 |

15 727 |

| без просроченных платежей |

0 5 |

3294 |

6 621 |

808 |

3327 |

| от 1 до 30 дн. |

1.5 |

556 |

1170 |

141 |

614 |

| от 31 до 90 дн. |

10.0 |

395 |

1241 |

1065 |

846 |

| от 91 до 180 дн. |

35.0 |

0 |

1688 |

576 |

1688 |

| свыше 180 дн. |

75.0 |

0 |

9 252 |

2 381 |

9 252 |

| Финипотека |

6 221 |

6020 |

1086 |

-201 |

| без просроченных платежей |

1.0 |

6 221 |

4361 |

-573 |

-1860 |

| от 1 до 30 дн. |

3.0 |

0 |

500 |

500 |

500 |

| от 31 до 90 дн. |

20.0 |

0 |

1 158 |

1 158 |

1158 |

По данным вышеприведенных таблиц можно сделать вывод, что в наибольшей сумме банк вынужден был создавать резерв по кредитам, выданным под залог готового и строящегося жилья, поскольку по этим кредитам процент отчислений в резерв является наибольшим, и так как у банка по состоянию на 1 января 2010 года появились кредиты с просрочкой платежа свыше 180 дней, которых не было у банка на 1 января 2009 года. А процент отчислений в РВПС по данному виду кредита составляет 75%, что является наибольшим по сравнению с другими видами кредитов.

Общий объем выдачи кредитов населению за 2009 год составил 2 303 530 тыс. руб. (6 820 кредитов), что меньше чем в 2008 году (2 814 922 тыс. руб. в количестве 9 679 кредитов) на 511 392 тыс. руб. или 18,2%. В 4 квартале сумма выданных кредитов составила 493 150 тыс. руб. в количестве 1 335 кредитов, что на 245 754 тыс. руб. (или 33,3%) меньше относительно 3 квартала. Количество выдач снизилось на 788 кредитов.

На снижение объемов выдачи кредитов населению по всем видам розничного кредитования оказало влияние [46]:

- ужесточение требований к заемщикам в связи с возросшими рисками на фоне общих кризисных явлений и снижения покупательской способности населения;

- увеличение процентных ставок по кредитам в связи с ростом стоимости ресурсов, комиссии за предоставление кредита и первоначального взноса по ипотечному и автокредитованию;

- снижение спроса на недвижимость и автомобили вследствие сокращения доходов населения.

Отрицательная динамика выдачи кредитов была и в 1 квартале 2010 г. в связи с увеличением процентных ставок по основным видам кредитования населения.

В Таблице 2.1.6 представлена динамика кредитования по типам продуктов.

Таблица 2.1.6

Динамика кредитования по типам продуктов[46]

(тыс. руб.)

| Показатель |

01.01.2009 |

01.04.2009 |

01.07.2009 |

01.10.2009 |

01.01.2010 |

Отклонение к 01.01.2009 |

| Ссудная задолженность |

3 744 951 |

3 911 176 |

4 169 264 |

4 543 777 |

4 708 222 |

| в т.ч. |

| 1. Автокредиты |

847 424 |

863 167 |

948 144 |

1 138 532 |

1 168 137 |

| изменение, тыс. руб. |

15 743 |

84 977 |

190 388 |

29 605 |

320 713 |

| изменения, |

1.9 |

9.8 |

20.1 |

2.6 |

37.8 |

| доля в портфеле, % |

22.6 |

22.1 |

22.7 |

25.1 |

24.8 |

| 2. Ипотека |

1 541 867 |

1 700 168 |

1 800 399 |

1 958 832 |

2 104 787 |

| изменение, тыс. руб. |

158 301 |

100 231 |

158 433 |

145 955 |

562 920 |

| изменения, |

10.3 |

5.9 |

8.8 |

7.5 |

36.5 |

| доля в портфеле, % |

41.2 |

43.5 |

43.2 |

43.1 |

44.7 |

| 2.1. финипотека |

622 139 |

570 422 |

532 005 |

493 408 |

458 567 |

| изменение, тыс. руб. |

-51 717 |

-38 417 |

-38 597 |

-34 841 |

-163 572 |

| изменения, |

-8.3 |

-6.7 |

-7.3 |

-7.1 |

-26.3 |

| доля в ипотеке, % |

40.3 |

33.6 |

29.5 |

25.2 |

21.8 |

| 2.2. собственные программы |

435 857 |

565 739 |

699 551 |

888 363 |

1 044 739 |

| изменение, тыс. руб. |

129 882 |

133 812 |

188 812 |

156 376 |

608 882 |

| изменения, |

29.8 |

23.7 |

27.0 |

17.6 |

139.7 |

| доля в ипотеке, % |

28.3 |

33.3 |

38.9 |

45.4 |

49.6 |

| 2.3. молодые семьи |

263 998 |

345 479 |

348 617 |

356 952 |

387 065 |

| изменение, тыс. руб. |

81 481 |

3 138 |

8 335 |

30 113 |

123 068 |

| изменения, |

30.9 |

0.9 |

2.4 |

8.4 |

46.6 |

| доля в ипотеке,% |

17.1 |

20.3 |

19.4 |

18.2 |

18.4 |

| 2.4. аижк |

219 874 |

218 528 |

220 226 |

220 109 |

214 416 |

| изменение, тыс. руб. |

-1 346 |

1 698 |

-117 |

-5 693 |

-5 458 |

| изменения, |

-0.6 |

0.8 |

-0.1 |

-2.6 |

-2.5 |

| доля в ипотеке, |

14.3 |

12.9 |

12.2 |

11.2 |

10.2 |

| 3. Потребкредиты |

1 355 660 |

1 347 841 |

1 420 721 |

1 446 413 |

1 435 298 |

| изменение, тыс. руб. |

-7 819 |

72 880 |

25 692 |

-11 115 |

79 638 |

| изменения, |

-0.6 |

5.4 |

1.8 |

-0.8 |

5.9 |

| доля в портфеле, % |

36.2 |

34.5 |

34.1 |

31.8 |

30.5 |

В течение 2009 года в целом происходило увеличение кредитного портфеля физических лиц банка, однако значительный прирост наблюдался в третьем квартале, а в первом и в четвертом кварталах рост был более замедленным.

Динамика изменения кредитного портфеля физических лиц схематично представлена на рисунке 2.1.1

01.01.2009 01.04.2009 01.07.2009 01.10.2009 01.01.2010

Рис. 2.1.1. Динамика изменения розничного кредитного портфеля банка (тыс. руб.) [53]

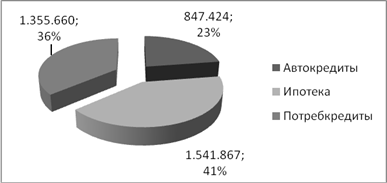

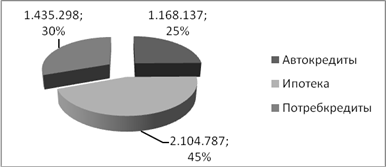

Доля ипотечных кредитов в кредитном портфеле Казанского филиала ОАО «АК БАРС» Банк представлена на рисунке 2.1.2 и рисунке 2.1.3.

Рис. 2.1.2. Доля ипотеки в кредитном портфеле банка на 1 января 2009 г. [53]

Рис. 2.1.3. Доля ипотеки в кредитном портфеле банка на 1 января 2010 г. [53]

Наибольшую долю (44,7) в задолженности физических лиц на 01.01.2010 г. составляют ипотечные кредиты. Объем ипотечных кредитов увеличился за отчетный год на 562 920 тыс. руб. или 36,5 (в т.ч. на 145 955 тыс. руб. или 7,5 в 4 квартале) и составил 2 104 787 тыс. руб. Плановое задание по ипотечному кредитованию выполнено на 145,1 (план 1 450 397 тыс. руб., факт 2 104 787 тыс. руб.).

Всего за 2009 год выдано ипотечных кредитов в объеме 922 092 тыс. руб. в количестве 882 кредитов. Относительно фактических данных за 2008 год снижение выдачи ипотечных кредитов составило 111 376 тыс. руб. или на 10,8. В т.ч. в 4 квартале был выдан 231 кредит в сумме 221 784 тыс. руб., что на 47 817 тыс. руб. или 17,7 меньше, чем в 3 квартале 2009 года [46].

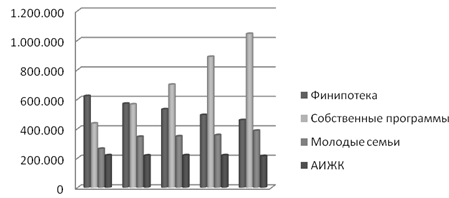

Динамика ипотечного кредитования по типам продуктов представлена на рисунке 2.1.4.

01.01.2009 01.04.2009 01.07.2009 01.10.2009 01.01.2010

Рис. 2.1.4. Динамика ипотечного кредитования по типам продуктов[53]

Наибольшую долю в ипотечных кредитах составляют кредиты, выданные по собственным ипотечным программам Банка - 49,6. Объем выданных Казанским филиалом кредитов за отчетный год составил 720 865 тыс. руб. (78,2 всех реализованных ипотечных продуктов). Было выдано 692 кредитов. В 4 квартале было выдано 147 кредитов в сумме 170 962 тыс. руб., что на 64 926 тыс. руб. или 27,5 меньше, чем в 3 квартале. Казанский филиал является одним из лидеров по реализации данного продукта, уступая только Уральскому филиалу.

Начиная со 2 квартала 2008 года филиалом велась активная работа по выдаче кредитов в рамках программы «Обеспечение жильем молодых семей». В течение 2009 года было выдано 304 кредита на сумму 160 977 тыс. руб., в т.ч. 75 кредитов на сумму 48 052 тыс. руб. в 4 квартале. Задолженность по кредитам, выданным в рамках данной программы, составляет 387 065 тыс. руб. Прирост с начала года 123 068 тыс. руб. или 46,6. Доля в структуре ипотечных кредитов по данному направлению кредитования составляет 18,4.

По остальным видам кредитования на покупку недвижимости: кредитование в рамках взаимодействия с «АК БАРС ИПОТЕКА» и кредитование в рамках федеральной программы ипотечного кредитования через АИЖК наблюдается отрицательная динамика, что обусловлено реализацией более приоритетных ипотечных продуктов - собственных ипотечных программБанка: «АК БАРС - Новоселье», «АК БАРС - Комфорт» и «АК БАРС - Перспектива». Кроме того, в отчетном году были внедрены новые направления ипотечного кредитования: на приобретение коммерческой недвижимости и приобретение земельного участка.

В целях успешного развития розничного бизнеса в рамках ипотечного кредитования филиал уделяет большое внимание налаживанию сотрудничества со строительными компаниями и ипотечными брокерами.

В 4 квартале была аккредитована 1 строительная компания: ООО «ЮИТ Лентек». На сегодняшний день Казанский филиал сотрудничает с 45 строительными компаниями.

На стадии аккредитации находятся 11 объектов от ООО «Оримекс-Сувар» (ЖК «Каскад» и ЖК «Золотой берег»), ООО «КССМУ «Союзшахтоосушение». На стадии повторной аккредитации находятся фирмы-застройщики: ООО «Сити-Строй», ООО «КамаСтройИнвест», ООО «Бриз», ООО «Жилстрой», ООО «Атлантида», ООО «Строймажор», ООО «Оримекс-Сувар» [46].

С целью стимулирования продаж ипотечных кредитов за 4 квартал было заключено 1 соглашение о сотрудничестве в части ипотечного кредитования с агентством недвижимости ООО «Флэт». Всего на 01.01.10 г. филиалом заключено 68 соглашений и 2 договора оказания услуг на возмездной основе в рамках ипотечного кредитования.

Средневзвешенные процентные ставки по вновь выданным кредитам в течение отчетного года по розничному кредитному портфелю отличаются от процентной ставки, заложенной Головным офисом Бюджетом на 2009 год (16,8), что влияет на выполнение плана получения процентных доходов.

Данные о средневзвешенных процентных ставках по розничному кредитному портфелю филиала представлены в таблице 2.1.7.

Таблица 2.1.7

Данные о средневзвешенных процентных ставках по розничному кредитному портфелю Казанского филиала ОАО «АК БАРС» БАНК[46]

| Показатель |

Ставка по Бюджету на 2009г., % |

Фактическая средневзвешенная ставка, % |

| 01.01.2009 |

01.04.2009 |

01.07.2009 |

01.10.2009 |

01.01.2010 |

| Кредитный портфель физ. лиц |

16.80 |

16.28 |

15.38 |

15.51 |

15.67 |

15.46 |

| в т.ч. |

| 1. Автокредиты |

16.80 |

15.64 |

15.47 |

15.42 |

15.29 |

15.30 |

| 2. Ипотека |

16.80 |

15.18 |

14.93 |

14.87 |

14.81 |

14.77 |

| 3. Потребительские |

16.80 |

18.02 |

15.74 |

16.54 |

16.91 |

16.31 |

Основное влияние на отклонение фактической рентабельности операций ипотечного кредитования населения от запланированной оказывает выдача кредитов в рамках программы «Обеспечение жильем молодых семей» с процентной ставкой 11,5.

Таким образом, за все время работы системы ипотечного кредитования "АК БАРС" Банк кредитовал покупки первичного и вторичного жилья, долевого строительства. C недавнего времени добавились новые привлекательные возможности. «АК БАРС» Банк старается обеспечить максимум удобства своим клиентам и сделать выгодным взаимодействие, стремится к нулевому первоначальному взносу за счет поиска рычага снижения рисков. Казанский филиал осуществляет активную работу по реализации всех предлагаемых ОАО «АК БАРС» Банк продуктов. Развитие деятельности филиала отразилось в наращивании активных операций, обеспеченном, в основном, ростом кредитных вложений.

2.2 Программа ипотечного кредитования в ОАО «АК БАРС» БАНК

ОАО «АК БАРС» БАНК предлагает различные программы кредитования на приобретение недвижимости. Полный перечень программ представлен на рисунке 2.2.1.

Программы ипотечного кредитования: Программы ипотечного кредитования:

|

| Обеспечение жильем молодых семей в РТ |

|

Рис. 2.2.1. Программы ипотечного кредитования, реализуемые ОАО «АК БАРС» Банком (по материалам сайта ОАО «АК БАРС» БАНК) [46]

По программам "АК БАРС-Новоселье" и "АК БАРС-Комфорт" можно приобрести недвижимость в жилых комплексах "Казань ХХI век", "Берег", "Казанская усадьба", а также недвижимость, находящуюся в собственности компаний ООО "АК БАРС ИПОТЕКА", ООО "Ипотека Инвест", ООО "Строй Капитал" [48].

Ак Барс Банк- выдаёт ипотечные кредиты в рубля и в долларах США. Есть пять ипотечных программ. Программа "АК БАРС — Комфорт", в рублях от 100 000 до 5 000 000, сроком от 1 года до 20 лет, процентная ставка от 11,9 до 14,9%. В долларах США от 3 000 до 200 000, сроком от 1 года до 20 лет, процентная ставка от 13 до 14% годовых. Программа "АК БАРС — Новоселье", в рублях от 100 000 до 5 000 000, сроком от 1 года до 20 лет, процентная ставка от 10,9 до 13,9%. Программа "Кредитование под залог приобретаемого жилого помещения", в рублях от 100000 до 5000000, от 1 года до 30 лет, процентная ставка от 11 до 18% годовых. Программа "АИЖК", кредит выдаётся в рублях от 300000 до 4000000, сроком от 1 года до 30 лет, процентная ставка от 10,75 до 14% годовых.

Программа «АК БАРС - Новоселье» направлена на приобретение готовых отдельных квартир (комнат) в жилом доме. Базовые условия по данной программе представлены в Таблице 2.2.1:

Таблица 2.2.1

Базовые условия кредитования по программе «АК БАРС - Новоселье» [46]

| Валюта |

Процентные ставки (годовых) |

| В российских рублях: |

| Первоначальный взнос (от стоимости приобретаемой квартиры) |

1-10 лет |

10-15 лет |

15-20 лет |

| 30 - 50 |

17,9 |

18,5 |

18,9 |

| 50 - 70 |

16,9 |

17,5 |

17,9 |

| В иностранной валюте: |

| Первоначальный взнос ( от стоимости приобретаемой квартиры) |

1-10 лет |

10-15 лет |

15-20 лет |

| 30 - 50 |

16,9 |

17,5 |

17,9 |

| 50 - 70 |

15,9 |

16,5 |

16,9 |

Программа «АК БАРС - Комфорт» направлена на приобретение жилых домов (коттеджей). По данной программе базовые условия представлены в Таблице 2.2.2:

Таблица 2.2.2

Базовые условия кредитования по программе «АК БАРС - Комфорт» [46]

| Валюта |

Процентные ставки (годовых) |

| В российских рублях: |

| Первоначальный взнос ( от стоимости приобретаемой квартиры) |

1-10 лет |

10-15 лет |

15-20 лет |

| 30 - 50 |

17,9 |

18,5 |

18,9 |

| 50 - 70 |

16,9 |

17,5 |

17,9 |

| В иностранной валюте: |

Процентные ставки (годовых) |

| Первоначальный взнос ( от стоимости приобретаемой квартиры) |

1-10 лет |

10-15 лет |

15-20 лет |

| 30 - 50 |

16,9 |

17,5 |

17,9 |

| 50 - 70 |

15,9 |

15,5 |

16,9 |

Общими для программ «АК БАРС - Новоселье» и «АК БАРС - Комфорт» являются такие параметры, как валюта кредита, сумма, срок кредитования, комиссия, возможность досрочного погашения, способ погашения суммы процентов и основного долга, представленные в таблице 2.2.3:

Таблица 2.2.3

Общие параметры для программ «АК БАРС - Новоселье» и «АК БАРС - Комфорт» [46]

| Валюта кредита |

рубли, доллары США |

| Сроки кредитования |

1 - 20 лет |

| Сумма кредита |

в рублях РФ - от 300 тыс.рублей до 10 млн.рублей, в долларах США - от 10 тыс.долларов до 350 тыс.долларов США |

| Комиссия за рассмотрение документов (заявления на кредит) |

1 тыс.рублей (единовременно) |

| Комиссия за ведение кредитного дела |

1 от суммы кредита (единовременно) |

| Погашение суммы кредита и процентов |

равными (аннуитетными) платежами |

| Досрочное погашение кредита |

Без комиссий и ограничения по срокам |

| Требования к страхованию |

Ежегодное страхование риска утраты и повреждения передаваемого в залог жилья, а также жизни и потери трудоспособности заемщика |

Основными требованиями к заемщику по данным программам являются:

- Гражданство Российской Федерации

- Постоянная регистрация (при временной регистрации кредиты не предоставляются)

- Возраст - от 18 лет до 70 лет (70 лет - предельный возраст окончания срока выплаты кредита)

- Трудовой стаж: общий - от одного года, на последнем месте работы - от шести месяцев.

В соответствии с условиями программы «Обеспечение жильем молодых семей в РТ» участником программы может стать молодая семья, в которой возраст супругов не превышает 35 лет, либо неполная семья, состоящая из одного молодого родителя, возраст которого не превышает 35 лет, и одного и более детей, нуждающаяся в улучшении жилищных условий и имеющая собственные средства либо заемные (привлеченные) средства, в том числе средства ипотечных жилищных кредитов, достаточные для оплаты стоимости жилого помещения.

При оценке платежеспособности учитывается совокупный доход молодой семьи, в случае недостаточности совокупного дохода семьи, Банком предоставлена возможность привлечения созаемщиков для получения кредита на приобретение жилья. Базовые условия представлены в Таблице 2.2.4:

Таблица 2.2.4

Базовые условия по программе «Обеспечение жильем молодых семей в РТ» [46]

| Валюта кредита |

рубли |

| Процентная ставка по кредиту |

12,9 годовых |

| Срок кредита: |

до 20 лет |

| Обеспечение возврата кредита: |

залог приобретаемого жилого помещения |

| Минимальная сумма кредита |

100 000 рублей (30 000 руб. в сельских районах) |

| Первоначальный взнос от суммы стоимости приобретаемой недвижимости |

от 10 до 90 |

| Страхование предмета залога |

ежегодное страхование риска утраты и повреждения передаваемого в залог жилья |

| Страхование жизни и трудоспособности Заемщика |

ежегодное страхование жизни и потери трудоспособности Заемщика |

| Ежемесячная комиссия Банку за выдачу кредита |

0,2 от суммы выданного кредита |

| Возврат суммы кредита |

аннуитетная (равными платежами) |

| Погашение процентов за пользование кредитом |

аннуитетная (равными платежами) |

| Досрочный возврат кредита |

в любое время пользования без комиссий |

| Частичное погашение |

в любое время пользования без комиссий |

Основными требованиями к заемщику по данной программе являются:

- Наличие официального источника доходов;

- Регистрация (прописка) на территории Республики Татарстан;

- Возраст — от 18 до 35 лет;

- Общий трудовой стаж — не менее 9 месяцев, в том числе на последнем месте работы — не менее 4 месяцев.

При кредитовании, осуществляемом по стандартам Агентства ипотечного жилищного кредитования (ОАО "АИЖК", г. Москва), условия кредитования едины для всех участников Федеральной программы.

Кредитование осуществляется на приобретение объектов жилой недвижимости. Приобретаемая недвижимость оформляется в собственность заемщика (одного или нескольких).

При использовании данной программы можно приобрести недвижимость в жилых комплексах "Казань ХХI век", а также недвижимость, находящуюся в собственности компаний ООО "АК БАРС Ипотека", ООО "Ипотека Инвест", ООО "Строй Капитал".

При оформлении данного ипотечного кредита нет необходимости искать поручителей. Условия представлены в Таблице 2.2.5.

Таблица 2.2.5

Базовые условия по программе ипотечного кредитования по стандартам ОАО «АИЖК» [46]

| Валюта кредита |

рубли |

| Единовременная комиссия за рассмотрение документов: |

не взимается |

| Первоначальный взнос ( от стоимости приобретаемой квартиры) |

30–70 % от стоимости приобретаемой квартиры

40–70 % от стоимости приобретаемого жилого дома

|

| Срок кредитования |

От 3-х до 15 лет |

| Возврат кредита и процентов |

ежемесячно, не превышают 45% от совокупного дохода заёмщиков |

| Процентная ставка (годовых) |

рассчитывается на сайте АИЖК |

В качестве обеспечения своевременного возврата кредита выступает залог приобретаемого недвижимого имущества.

Залог недвижимости подлежит регистрации в органах юстиции.

Обязательное условие - страхование за счет заемщика его жизни и трудоспособности, а также приобретаемой недвижимости от рисков ущерба и уничтожения в пользу Банка. В сумме эти выплаты составляют приблизительно 0,8 в год от остатка ссудной задолженности.

Досрочный возврат кредита (без комиссии) разрешен в определенной сумме и возможен через 6 месяцев после предоставления денежных средств.

Максимальная сумма кредита рассчитывается исходя из совокупного дохода заемщиков при условии, что ежемесячные выплаты по возврату кредита и уплате процентов не превышают 45 от совокупного дохода заемщиков. В совокупный доход включаются доходы только тех лиц, которые являются солидарными заемщиками по кредитному договору.

Заемщиков по кредитному договору может быть несколько, в том числе и не состоящих между собой в родственных отношениях.

2.3 Организация процесса ипотечного кредитования в ОАО «АК БАРС» БАНК

Далее необходимо рассмотреть процесс оформления сделки по ипотечному кредитованию.

При первом обращении клиента в банк производятся следующие действия:

- консультация клиента об основных условиях выдачи ипотечного кредита;

- предварительная оценка возможности получения ипотечного кредита, исходя из предоставленной клиентом информации;

- передача клиенту формы заявления-анкеты (Приложение 1) и списка первичных документов и документов по объекту недвижимости (Приложение 2).

Предварительная консультация клиента осуществляется по следующим вариантам:

- клиент посредством телефонной связи обращается в центр обработки вызовов, отвечающий за его предварительную консультацию;

- клиент обращается в подразделение банка, осуществляющего ипотечное кредитование (к сотруднику кредитного подразделения, отвечающему за предварительную консультацию клиента);

- клиент использует специальные ресурсы веб-сайта банка (при наличии данных ресурсов);