| У

правление запасами материальних ресурсов.

ПЛАН

ВВЕДЕНИЕ

1. Понятие запасов материальных ресурсов.

1.1. Роль и задача запасов материальных ресурсов на фирме.

1.2. Категории запасов материальных ресурсов.

1.3. Классификация запасов материальных ресурсов.

2. Управление запасами материальных ресурсов.

2.1. Экономическая сущность запасов.

2.2. Принципы управления запасами.

2.3. Системы управления запасами материальных ресурсов.

2.4. Сравнение основных систем.

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

З

апасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные запасы, находящиеся у предприятия отраслей обращения.

Общепринятым является отнесение продуктов труда к товарным запасам у предприятий отраслей обращения от момента их поступления на эти предприятия до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

Непрерывность производства требует, чтобы постоянно находилось достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов.

Несмотря на то, что сейчас идет тенденция ускорения оборачиваемости запасов на предприятие, а следовательно и снижение размеров запасов, вплоть до работы с колес, запасы по-прежнему занимают главную роль в обеспечении предприятия нормальными ритмичными условиями работы.

Их всестороннее изучение и правильное понимание сущности товароматериальных запасов, их значения и роли в экономике предприятий и объединений, стоит в ряду важнейших проблем по экономии и рациональному использованию материальных ресурсов страны и задач по совершенствованию материально-технического снабжения народного хозяйства.

1. Понятие запасов материальных ресурсов.

Логистика, имея целью, повышение эффективности функционирования организаций и экономики в целом, занимается управлением потоками материальных ресурсов. Предметом изучения являются не сами материальные ресурсы как таковые, а их движение в пространстве и во времени. Под движением при этом понимается непрерывное изменение состояния материальных ресурсов по количеству, качеству, месту нахождения. Именно движение как предмет исследования позволил логистике занять место самостоятельной науки.

Говоря о подсистеме логистики, занимающейся запасами материальных ресурсов, необходимо увязать понятие запасов с предметом науки логистики, т. е. с движением материального потока, в рамках которого эти запасы создаются. Можно сказать, что запас — это форма существования материального потока.

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

1.1. Роль и задача запасов материальных ресурсов на фирме.

Изменения объемов товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь качество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страхов

кой».

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль за сырьем, в других — за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Многие из фирм, функционирующих в различных отраслях экономики, относительно успешно осуществляют инвестиции в запасы материальных ресурсов. В то же время в большом количестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства — задачей чисто технического порядка. Вместе с тем американские специалисты, проводившие анализ политики по управлению запасами торговых фирм (розничных и оптовых), действующих в 17 различных отраслях экономики, пришли к выводу, что если бы типичная не преуспевающая фирма делала то же самое, что и преуспевающая, то ей бы удалось добиться ускорения оборачиваемости товарных запасов в два раза, т. е. при одном и том же товарообороте она смогла бы сократить запасы на 50%.

1.2. категории запасов материальных ресурсов.

Существует три вида запасов материальных ресурсов: сырьевые материалы (в том числе комплектующие изделия и топливо); товары, находящиеся на стадии изготовления; готовая продукция. В зависимости от их целевого назначения они подразделяются на следующие категории:

а) технологические (переходные) запасы

, движущиеся из одной части логистической системы в другую;

б) текущие (циклические) запасы

,

создаваемые в течение среднестатистического производственного периода, и

ли запасы объемом в одну партию товаров;

и) резервные

(страховые или «буферные»): иногда их называют «запасами для компенсации случайных колебаний спроса» (к этой категории запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например, в связи с трудовыми конфликтами, поднятием цен или отложенным спросом).

Таким образом, существует много причин для создания товарно-материальных запасов на фирмах, однако, общим для них является стремление субъектов производственной деятельности к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта, не способствуют возрастанию значимости дорогостоящей резервной сети «безопасности» в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства.

Одним из сильнейших стимулов к созданию запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита запасов существует три вида возможных издержек, перечисленных ниже в порядке увеличения их отрицательного влияния:

1) издержки в связи с невыполнением заказа (задержкой с отправкой заказанного товара) — дополнительные затраты на продвижение и отправку товаров того заказа, который нельзя выполнить за счет имеющихся товарно-материальных запасов:

2) издержки в связи с потерей сбыта — в случаях, когда постоянный заказчик обращается за данной покупкой в какую-то другую фирму (такие издержки измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки);

3) издержки в связи с потерей заказчика — в случаях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения (такие издержки измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой).

Первые два вида издержек относятся, очевидно, к числу так называемых «временных издержек фирмы в результате принятия альтернативного курса». Третий же вид издержек трудно вычислить, поскольку гипотетические заказчики разные и соответствующие издержки тоже. Однако для фирмы очень важно, чтобы оценка данного вида издержек была как можно ближе к сумме затрат, которые могли бы иметь место в действительности.

1.3. Классификация запасов материальных ресурсов.

Прежде чем приступить к описанию видов запасов, необходимо дать определение запасов.

Запасы сырья, материалов, комплектующих и готовой продукции представляют собой материальные ценности, ожидающие производственного или личного потребления.

Введение такого определения приводит к трем выводам:

1. Не существует принципиального различия в процессе работы с запасами продуктов различного вида (сырье, материалы, комплектующие, готовая продукция), так как единственная функция запаса — обеспечение потребности.

2. Определяющим для размера запаса является характер потребления запаса продукта данного вида.

3. Вид запаса зависит от потребности, которую удовлетворяет запас.

Классификация по месту нахождения

приведена на рис. 1. Все запасы, имеющиеся в экономике, определены как совокупные. Они включают в себя сырье, материалы, основные и вспомогательные, полуфабрикаты, детали, готовые изделия, а также запасные части для ремонта средств производства. Основная часть совокупных запасов производства представляет собой предметы производства, входящие в материальный поток на различных стадиях его технологической переработки.

Совокупные запасы производства подразделяются на два вида: производственные и товарные запасы.

Классификация по исполняемой функции

запасов позволяет расчленить производственные и товарные запасы на несколько групп (см. рис. 1). В то же время производственные и товарные запасы в целом имеют свои специфические функции.

Совокупные запасы производства

Сырье

Материалы основные и вспомогательные

Полуфабрикаты

Детали

Готовые изделия

Запасные части для ремонта Запасные части для ремонта

Производственные запасы Товарные запасы

Запасы в организации-потребителе Запасы готовой продукции на

складе организации-изготовителе.

Запасы в каналах сферы обращения.

Запасы в пути .

Запасы на предприятиях торговли.

текущие

подготовительные

гарантийные

сезонные

переходящие

Рис. 1. Виды запасов по месту нахождения и исполняемой функции

Производственные запасы предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Производственные запасы учитываются в натуральных, условно-натуральных и стоимостных измерителях. К ним относятся предметы труда, поступившие к потребителю различного уровня, но еще не использованные и не подвергнутые переработке.

Товарные запасы необходимы для бесперебойного обеспечения потребителей материальными ресурсами.

Производственные и товарные запасы подразделяются на текущие, подготовительные, страховые, сезонные и переходящие (см. рис. 1).

Текущие запасы

обеспечивают непрерывность снабжения производственного процесса между двумя поставками, а также организаций торговли и потребителей. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

Подготовительные запасы

(или запасы буферные) выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (сушка леса, например). Подготовительные запасы товарных средств производства формируются в случае необходимости подготовить материальные ресурсы к отпуску потребителям.

Гарантийные запасы

(или запасы страховые) предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и в величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути. В отличие от текущих запасов размер гарантийных запасов — величина постоянная. При нормальных условиях работы эти запасы неприкосновенны.

Сезонные запасы образуются при сезонном характере производства продуктов, их потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке продукции.

Переходящие запасы

— это остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетным периоде до очередной поставки.

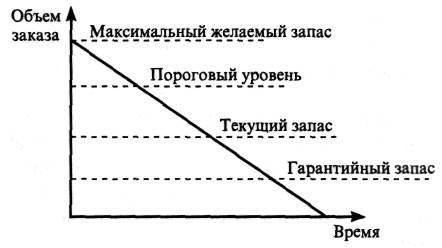

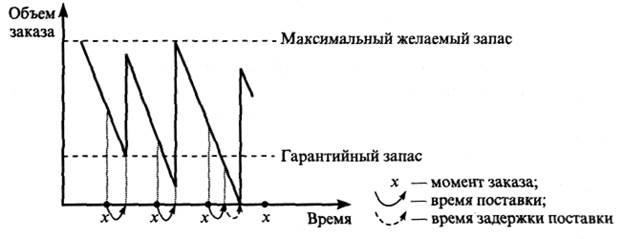

Классификация по времени

позволяет выделить различные количественные уровни запасов. Их соотношение показано на рис. 2.

Рис. 2. Виды запасов по времени

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень

запаса используется для определения момента времени выдачи очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом.

Гарантийный запас

(или запас страховой) аналогичен гарантийному запасу в классификации по исполняемой запасом функции и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Можно также выделить неликвидные запасы

— так называют длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа. Это единственный вид запаса, который не соответствует определенным выше критериям.

2. Управление запасами материальных ресурсов.

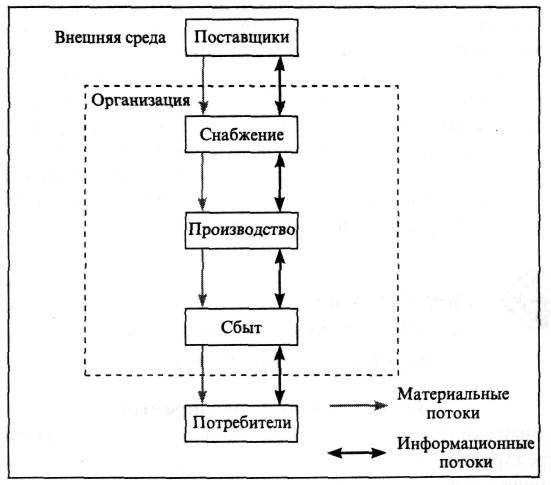

Предприятие является открытой системой. На рис. 3 представлена организация как открытая система с учетом движения материальных потоков и информации, т. е. представлены связи в системе. Здесь процесс производства продукции или оказания услуг, осуществляемый в организации, показан в расширенном виде. Закупка сырья, материалов или комплектующих для производства конкретного вида продукции или услуги (см. первый этап на рис. 1) является отдельной операцией в рамках сферы снабжения процесса производства всей номенклатуры, изготовляемой в организации. Аналогично распределение отдельных видов продукции или услуг входит в процесс сбыта продукции организации.

Цели образования и соответствующие им виды запасов могут быть различными, но независимо от этого запасы представляют собой вторую по значимости после партии обработки расчетную составляющую производственного процесса. Объем запасов, их месторасположение и динамичная зависимость от потребностей последующих стадий производства в большей степени определяют эффективность материальных потоков внутри организации и во внешней по отношению к ней среде. Именно запасы сырья, материалов, комплектующих и готовой продукции непосредственно связывают организацию с ее поставщиками и потребителями.

В практике деятельности предприятий необходимо учитывать существующую связь планируемых производственных запасов с уровнем организации управления предприятием, т. е. чем ниже уровень организации управления предприятием, тем большие запасы ресурсов менеджеры пытаются иметь в резерве. Запасы скрывают реальные проблемы в управлении предприятием. Это заложено в самой их функции.

Рис. 3. Организация как открытая система

2.1. Экономическая сущность запасов.

Цель создания запасов на предприятии — образование определенного буфера между последовательными поставками материалов, сырья, комплектующих и исключение необходимости непрерывных поставок.

На уровне предприятий запасы относятся к объектам, требующим больших капиталовложений, и потому являются одним из факторов, определяющих политику предприятия и влияющих на уровень его ликвидности.

Объем производственных запасов фиксируется в балансе предприятия.

2.2. Принципы управления запасами.

В настоящее время на основе научных разработок и хозяйственной практики отечественных и зарубежных предприятий сформулированы основные принципы формирования и функционирования системы управления запасами материальных ресурсов:

• плюрализм источников и форм материально-технического обеспечения (материальные ресурсы могут приобретаться по прямым договорам в оптово-торговых организациях или непосредственно у предприятий-изготовителей данного вида ресурсов);

• самостоятельность предприятий-поставщиков (продавцов) и предприятий-потребителей (покупателей) в использовании по своему усмотрению материальных и финансовых ресурсов, находящихся в рамках их прав собственности;

• саморегулирование на основе действующих с помощью управляющих воздействий (налогов, процентных ставок, таможенных пошлин и т. п.) элементов государственной экономической политики для достижения сбалансированности производства с материальными ресурсами;

• ресурсосбережение и противозатратность (основные параметры процесса — материальные ресурсы, материальные затраты, запасы и запасоемкость — должны находиться в равновесном состоянии на общественно необходимом уровне);

• интенсификация использования материальных ресурсов в результате достижения максимально возможной глубины их вовлеченности в производственный оборот, т. е. повторного и многоцелевого использования главным образом отходов потребления как вторичных материальных ресурсов;

• комплексность (предусматривается, что в системе циркулируют все необходимые для деятельности предприятия виды материальных ресурсов, в том числе предназначенные для предоставления информационных, производственных и коммерческих услуг);

• оперативность (способность системы быстро реагировать на требования рынка в целом и индивидуальные потребности отдельных предприятий-партнеров);

• обратимость (возможность свободного перехода продукции как товара из натурально-вещественной формы в стоимостную и обратно);

• восприимчивость к научно-техническому прогрессу (система должна изыскивать, осваивать и рекламировать новейшие виды товаров и услуг, а также насыщать ими рынок. То же относится к использованию в деятельности предприятия новейшей техники и технологий продвижения товаров на рынок, переработки информации и обслуживания предприятий-потребителей);

• реализация приоритета потребителя (удовлетворение индивидуальных и общественных потребностей (рынков) в материальных ресурсах и услугах на общественно необходимом уровне при наименьших затратах).

Эти принципы должны действовать одновременно, ибо они определяют условия равновесного состояния и эффективного функционирования системы. В противном случае система управления деформируется, что неизбежно приводит к сбоям в процессе материально-технического обеспечения: возникновению дефицитных ситуаций при одновременном образовании избытка запасов товарно-материальных ценностей.

2.3. Системы управления запасами материальных ресурсов.

Основная цель управления запасами на предприятии — снизить общие ежегодные затраты на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей.

На практике разработано много методов, приемов и стратегий управления запасами. Выбор их зависит от особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области управления, их технической оснащенности и др. Рассмотрим некоторые системы управления запасами.

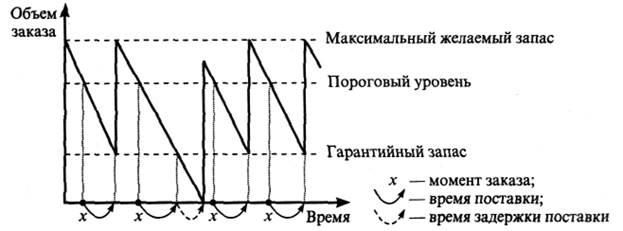

1. Система с фиксированным объемом заказа. Само название указывает на главный параметр системы — объем заказа. Он строго зафиксирован и не изменяется ни при каких условиях. Для оптимизации размеров заказов применяются специальные методики и расчетные формулы (например, формула Вильсона). Графическое функционирование системы с фиксированным объемом заказа приведено на рис. 4.

Рис. 4. Движение запасов в системе управления запасами с фиксированным объемом заказа

2. Система с фиксированным интервалом времени между заказами.

В этой системе заказы делаются в строго определенные моменты времени через равные интервалы, например раз в месяц, раз в неделю и т. п. (рис. 5).

Рис. 5. Движение запасов в системе управления запасами с фиксированным интервалом времени между заказами

Объем заказа рассчитывают так, что при точном соответствии фактического потребления за время поставки ожидаемому поставка пополняет запас на складе до максимального желаемого уровня. Действительно, разница между максимальным желаемым и текущим запасами определяет объем заказа, необходимый для его восполнения до максимального желаемого уровня на момент расчета, а ожидаемое потребление за время поставки обеспечивает это восполнение в момент осуществления поставки.

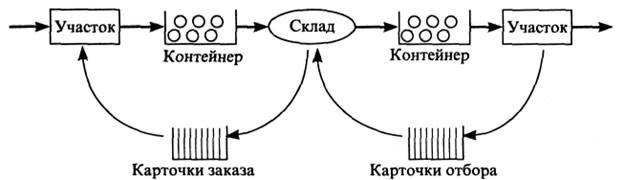

3. Система управления запасами "Канбан". На теорию и практику управления запасами существенно повлияла разработанная в начале 70-х годов XX в. фирмой "Тойота" (Япония) внутрипроизводственная система "Канбан". Она позволяет минимизировать длительность производственного цикла, устранить из производственных подразделений фирмы склады сырья, материалов, комплектующих изделий, готовой продукции и сократить до минимально возможных объемы межоперационных запасов.

Система "Канбан" работает по принципу прямого пополнения запаса, но при очень небольшом объеме серии запаса. Преимущества; производство полуфабрикатов напрямую связано с реальным потреблением, не приводит к дополнительной нагрузке на отдел планирования и позволяет избегать большого объема бумажной работы. Косвенные преимущества: поставляющее подразделение производства действует гибко, и в течение короткого времени пустой контейнер снова наполняется (рис. 6).

Рис.6. Схема работы системы "Канбан"

В настоящее время разработаны различные модифицированные версии системы "Канбан". Их можно объединить в следующие типы системы "Канбан":

• поставка равными партиями при варьировании времени между поставками;

• поставка через равные промежутки времени при варьировании объема партии;

• варьирование объема партии и времени поставки в заданных пределах;

• варьирование типов заготовок в партии при многономенклатурном производстве.

2.4. Сравнение основных систем.

Сравнение основных систем управления запасами приведено ниже в таблице.

Использование той или иной системы управления запасами зависит от следующих обстоятельств:

1. Если издержки управления запасами значительнее и их можно вычислить, то следует применять систему с фиксированным размером заказа.

2. Если издержки управления запасами незначительные, то более предпочтительной оказывается система с постоянным уровнем запасов.

3. При заказе товаров поставщик налагает ограничения на минимальный размер партии. В этом случае желательно использовать систему с фиксированным размером заказа, поскольку легче один раз скорректировать фиксированный размер партии, чем непрерывно регулировать его переменный заказ.

4. Однако, если налагаются ограничения, связанные с грузоподъемностью транспортных средств, то более предпочтительной является система с постоянным уровнем запасов.

5. Система с постоянным уровнем запасов более предпочтительна и в том случае, когда поставка товаров происходит в установленные сроки.

Система управления запасами с фиксированным размером заказа часто выбирается тогда, когда необходимо быстро реагировать на изменение сбыта.

Таблица1. - Сравнение систем управления запасами.

| Система

|

Преимущества

|

Недостатки

|

| С фиксированным

размером заказа

|

1. Меньший уровень максимального желательного запаса

2. Экономия затрат на содержание запасов на складе за счет сокращения площадей под запасы.

|

Введение постоянного контроля за наличием запасов на складе.

|

| С фиксированным интервалом времени между заказами

|

Отсутствие постоянного контроля за наличием запасов на складе.

|

1. Высокий уровень максимального желательного запаса

2. Повышение затрат на содержание запасов на складе за счет увеличения площадей под запасы.

|

ЗАКЛЮЧЕНИЕ

При глубоком понимании сущности производственных запасов, являющихся частью совокупного продукта, несомненно возникает интерес к ним, как к экономическому фактору, в котором заложены важные элементы достижения высоких конечных результатов деятельности не только отдельных предприятий, но и целых отраслей народного хозяйства.

Список ссылок

1. Герчикова И.Н.Менеджмент: Учебник.- 2-е изд., перераб. и доп.- М.:ЮНИТИ,1995

2. Скударь Г.М. Структурные изменения в управлении машиностроительным предприятием. –К.: Техника, 1995. – 94 с.

3. Устав ЗАО «Новокраматорский машиностроительный завод»

4. Кодекс Законов о Труде Украины.

5. Алексанян, А.С. Планирование на предприятиях машиностроения/ А.С. Алексанян // Вопросы философии. -2006. -№ 12.

6. Арато, А. Планирование деятельности предприятия/ А. Арато // Полис. -2005. -№ 5.

7. Гаджиев, К.С. Планирование деятельности предприятия/ К.С. Гаджиев // Вопросы экономики. -2004. -№6.

8. Матузов, Н.И. Планирование на предприятиях: Курс лекций / Н.И. Матузов; Под ред. А.В. Малько. - М.: Дело, 2006. - 768 с.

9. Ковальчук В.И. Организация и планирование производства на машиностроительном предприятии: Учебное пособие. / Под общ. ред. В.И. Жукова, Б.И. Краснова. - М.: МГСУ; Союз, 1997. - 992 с.

10. Проблемы планирования на машиностроительных предприятиях. / Под ред. М.Н. Марченко. - М.: Велби, 2005. - 768 с.

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ООО «Новое знание », 2000.

12. Экономика предприятия / В.Я.Хрипач, А.С.Головачев, И.В.Головачева. – Минск: НПЖ «Финансы, учет, аудит», 1997.

13. Палий В.Ф., Суздальцева Л.П. «Технико-экономический анализ производственно-хозяйственной деятельности машиностроительных предприятий: Учебник для вузов. –М.: Машиностроение, 1989

14. Зайцев Н.Л. Экономика организации. –М.: «Экзамен»,2000г.

15. Экономический анализ: Учебник для вузов / Под ред. Л.Т.Гиляровской, -М.: ЮНИТИ-ДАНА, 2001.

|