Содержание

Введение

3

Глава 1. Антикризисное управление: цели и содержание

6

1.1.Понятие антикризисного управления 6

1.2. Управленческие решения в деятельности торгового предприятия 16

1.3. Основные причины возникновения кризисной ситуации на

торговых предприятиях 18

Глава 2. Организация управления на примере ООО «Цемент. ру» 2

1

2.1 Общая характеристика предприятия ООО «Цемент. ру» 21

2.2. Анализ управления персоналом предприятия ООО «Цемент. ру» 24

2. 3. Оценка эффективности работы предприятия ООО «Цемент. ру» 34

Глава 3. Направления совершенствования принятия управленческих решений по выводу предприятия из кризиса

40

3.1 Механизмы улучшения финансовой стабилизации предприятия ООО «Цемент. ру» 40

3.2. Разработка системы антикризисных мероприятий 59

Заключение 67

Список литературы 70

Введение

Актуальность темы исследования.

Термин "антикризисное управление" возник сравнительно недавно. Считается, что причина его появления это реформирование российской экономики и возникновение большого количества предприятий, находящихся на грани банкротства. Кризис некоторых предприятий - это нормальное явление рыночной экономики, в которой по аналогии с дарвиновской теорией выживают сильнейшие. Предприятие же которое не соответствует "окружающей среде" должно либо приспособится и использовать свои сильные стороны, либо исчезнуть. Управление не ограничивается сферой труда, технологией и экономикой производства. В социально-экономических системах центральным элементом являются человек, его интересы, потребности, ценности и установки. Именно люди оживляют, генерируют систему. Человек в организации выступает в качестве, как объекта, так и активного субъекта управления. Персонал управления, будучи ядром системы, нуждается в постоянном, глубоко продуманном и обоснованном управленческом воздействии.

Кризис некоторых предприятий - это нормальное явление рыночной экономики, в которой, по аналогии с теорией дарвина, выживают сильнейшие. Предприятие же, которое не соответствует "окружающей среде", должно либо приспособится, и использовать свои сильные стороны, либо исчезнуть. Современная экономическая действительность заставляет руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях финансовой и политической нестабильности коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать несостоятельность.

Можно сказать, что разработка теории антикризисного управления это заказ практики, причем потребность в антикризисном управлении возникает не только в экономике переходного периода, но в развитых рыночных экономиках западных стран. Особую роль в антикризисном управлении играет финансовый менеджмент, представляющий сочетание стратегических и тактических элементов финансового обеспечения предпринимательства, позволяющих управлять денежными потоками и находить оптимальные денежные решения. Усиление контроля за денежными средствами крайне необходимо любому предприятию, тем более находящиеся в стадии кризиса. В последнее время в нашей стране появилось огромное количество статей и монографий посвященных антикризисному управлению, в книгах по общему управлению финансами, например И.А.Бланк "Основы финансового менеджмента", антикризисному управлению отводят целые главы. Практически все авторы отмечают особенности антикризисного управления от обычного и считают, что оно должно обрести свою "нишу" в управленческой теории практике. Некоторые из авторов рассматривают антикризисное управление с точки зрения проблем финансов на микроуровне, другие же пытаются рассмотреть комплекс проблем связанных не только с кризисом отдельного предприятия, но кризисом в государственных финансах, в экономике целом. В России около 80% всех предприятий по существующим меркам давно следует считать банкротами, об этом говорит и растущее количество дел о банкротстве.

Цель исследования -

выявить основные управленческие решения в антикризисном менеджменте.

Задачи исследования:

1. Рассмотреть антикризисное управление, его цели и содержание.

2. Охарактеризовать организацию управления на примере ООО «Цемент. ру».

3.Направления совершенствования принятия управленческих решений по выводу предприятия из кризиса.

Объектом исследования

в работе выступает организация ООО «Цемент. ру».

Предметом исследования

выступает антикризисное управление предприятием.

Теоретическая значимость.

Проблема диагностики в антикризисном управлении относится к числу мало исследованных в отечественной экономической и управленческой науке. Это объясняется весьма продолжительным господством в российской экономике марксистско-ленинского учения, исключающего кризисы при социализме. Естественно, такой подход выхолостил в теории и практике управления всю специфическую проблематику антикризисного управления, включая антикризисную диагностику.

Практическая значимость

видится в возможности применения полученных результатов в ходе деятельности по антикризисному управлению предприятием.

Методологической основой исследования

послужили научно-практические публикации в области антикризисного управления, законодательные, нормативные и методические материалы. Исследование основывается на методологии программно-целевого подхода, в основе которой лежит системный анализ, изучающий поведение рассматриваемого объекта в системе внешних и внутренних связей.

Научная новизна исследования

заключается в проведении системного, комплексного изучения и разработки теоретико-методологических проблем антикризисного управления на примере предприятия в современных условиях.

Глава 1. Антикризисное управление: цели и содержание

1.1.

Понятие антикризисного управления

Антикризисное управление (антикризисный менеджмент) стало одним из самых "популярных" терминов в деловой жизни России. В одних случаях под ним понимают управление фирмой в условиях общего кризиса экономики, в других - управление фирмой, в преддверии банкротства, третьи же связывают понятие антикризисное управление с деятельностью антикризисных управляющих в рамках судебных процедур банкротства. Некоторые авторы считают, что антикризисные меры следует принимать, когда финансовое положение функционирующего на рынке предприятия становится уже печальным, а перспектива банкротства - реальной. Исходя из этого они полностью игнорируют диагностику угрозы банкротства на ранних стадиях ее возникновения и акцентируют внимание только на "лечение" кризиса. Другие же, считают подобный подход неприемлемым.

Так, например, в своей книге "Справочник кризисного управляющего" профессор Уткин Э.А. писал: "

Подобный подход - это все равно что "ставить телегу впереди лошади". Главное в антикризисном управлении - обеспечение условий, когда финансовые затруднения не могут иметь постоянный стабильный характер. Речь о банкротстве при таком подходе быть не должно, поскольку должен быть налажен управленческий механизм устранения возникающих проблем до того, пока они не приняли необратимый характер."

Некоторые же авторы, напротив, обращают внимание только на меры по диагностике кризиса и механизмах банкротства и абсолютно забывают про методы антикризисного управления.

Верным является системный подход к антикризисному управлению, когда антикризисное управление рассматривается как комплекс мероприятий от предварительной диагностики кризиса до методов по его устранению и преодолению. Исходя из этого, наиболее верным определением является определение антикризисного управления, данное профессором А.Г. Грязновой в книге "Антикризисный менеджмент": "Антикризисное управление - такая система управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре в основном на собственные ресурсы".

Рассмотрим на каких принципах базируется система антикризисного управления. К числу основных принципов относятся:

- Ранняя диагностика кризисных явлений в финансовой деятельности предприятия. Учитывая, что возникновение кризиса на предприятии несет угрозу самому существованию предприятия и связано с ощутимыми потерями капитала его собственников, возможность возникновения кризиса должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации.

- Срочность реагирования на кризисные явления. Каждое появившееся кризисное явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом, но и порождает новые сопутствующие ему явления. Поэтому чем раньше будут применены антикризисные механизмы, тем большими возможностями к восстановлению будет располагать предприятие.

- Адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями. При этом уровень этих затрат и потерь должен быть адекватен уровню угрозы банкротства предприятия. В противном случае или не будет достигнут ожидаемый эффект (если действие механизмов недостаточно), или предприятие будет нести неоправданно высокие расходы (если действие механизма избыточно).

- Полная реализация внутренних возможностей выхода предприятия из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности.

Вышеперечисленные принципы являются основой организации антикризисного управления предприятием.

Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, что финансовый менеджмент является основным элементом антикризисного управления. Ведь финансовый менеджмент представляет сочетание стратегических и тактических элементов финансового обеспечения предпринимательства, позволяющих управлять денежными потоками и находить оптимальные решения. Усиление контроля за денежными средствами крайне необходимо любому предприятию, тем более находящемуся в стадии кризиса. Огромна роль финансового менеджмента и в диагностике кризисных ситуаций, т.к. одной из задач финансового менеджмента является анализ финансового состояния предприятия. Анализируя финансовое состояние предприятия возможно установит зачатки кризиса на самых ранних этапах развития. Рыночная экономика выработала обширную систему финансовых методов предварительной диагностики и возможной защиты предприятия от банкротства.

Итак, можно сделать следующие выводы, что антикризисное управление - это целый комплекс взаимосвязанных мероприятий от ранней диагностики кризиса до мер по его преодолению. Антикризисное управление базируется на некоторых принципах, которые и отличают антикризисное управление от обычного. Большую роль в антикризисном управлении играет финансовый менеджмент.

Интеграционный характер маркетинговых средств воздействия определяет необходимость комплексного использования методических подходов в процессах их прогнозирования и планирования, контроля и оценки. Комплексность обусловлена многогранностью отношений и интересов людей, управляемых с помощью маркетинговых средств, а системность вытекает из принципа последовательности и взаимосвязанности действий менеджеров в маркетинговом цикле. Динамика рыночных процессов и рыночной конъюктуры, принимаемая во внимание в процессах предвидения развития ситуаций в экономике и на конкретных рынках, требует использования ситуационного подхода. Методы экспертных оценок связаны с неопределённостью протекания многих социально- экономических процессов, отсутствием информации или её ненадёжностью.

Данные и многие другие факторы в условиях кризисов, в поисках путей выхода организации из трудных ситуаций обусловливают сложность и рискованность принятых управленческих решений и процессов формирования механизмов и систем управления маркетинга.

Рассмотренные методологические особенности ярко проявляются в антикризисном менеджменте. Обоснование маркетинговой стратегии как процесса включает широкий набор средств и методов управления. Организующее и стимулирующее воздействие оказывает наличие государственной программы антикризисного регулирования экономики. В условиях расширения сферы влияния рыночных регуляторов приоритетный вид управленческой деятельности – обеспечение взаимодействия рыночных рычагов, а критерий такого взаимодействия – устойчивость системы во внешней среде. Функция регулирования через маркетинг создаёт предпосылки для планирования и служит средством реализации планов (программ). Оценка стратегии маркетинга с позиций соответствия правовому полю функционирования экономики и конкретного рынка расширяет возможности маркетингового менеджера по принятию более правильного решения и предвидения стратегических перспектив.

В антикризисных условиях речь может идти о приоритете сфер экономики и о государственной поддержке, например, производственной сферы экономики, малого и среднего бизнеса. Особенность процесса обоснования стратегии в том, что на первом этапе предусмотрено обязательное сравнение маркетинговой стратегии и цели, а также рыночных возможностей организации. Такое сравнение соответствия ключевых характеристик положения организации на конкретном рынке дает основание для поиска прогнозных альтернативных рыночных путей выхода из кризиса.

На втором этапе маркетинговая стратегия оценивается на предмет её соответствия целями стратегии организации, возможно уточнение или формирование новой стратегии при резких изменениях рынка, что в кризисных условиях может произойти с большой степенью вероятности. Ключевыми параметрами сравнения выступает наличие возможности использования ресурсного, инвестиционного, инновационного, кадрового потенциала организации.

На третьем этапе формируется комплекс маркетинговых мер по реализации маркетинговой стратегии. Таким образом, процесс обоснования стратегии включает этапы её разработки и перспективы реализации с оценкой социально- экономической эффективности.

При изменении стратегии процесс обоснования соответствия указанным ключевым параметрам повторяется. Естественно, в реальности все этапы работы с оценкой стратегии могут осуществляться параллельно на постоянной основе и результаты такой деятельности в кризисных условиях могут служить основанием для выживания организации.

В антикризисном менеджменте также важно взаимодействие стратегических и тактических маркетинговых целей. Поэтому как цели, так и стратегии их достижения анализируются в динамике, причём временной интервал характеризует движение от тактических до стратегических целей. В каждый данный момент фактическая величина тактического результата сравнивается с потенциальной величиной стратегического результата. Величина отклонения стратегического результата от фактического характеризует результативность развития менеджмента.

Маркетинг как система управления предполагает наличие объекта и субъекта управления, формирование целевых процессов управления, выбор средств управления (воздействия и взаимодействия между людьми и коллективами), создание чёткой системы правомочий и ответственности лиц, осуществляющих функции управления маркетингом. При этом используются общепринятые принципы, критерии, алгоритмы построения систем управления, ресурсное обеспечение, особенна, кадровое информационное. Вместе с тем содержание функций управления, методы их реализации с изменением целевой и стратегической направленности, управления на отдельных стадиях развития менеджмента будут различаться.

Поскольку управление можно рассматривать как процесс взаимосвязанных функций, то на предкризисной стадии развития менеджмента отдаётся приоритет доследованию факторов, предотвращающих кризисные ситуации, стратегическим бизнес-планам по маркетингу, программно-целевым и корпоративным структурам, мотивации конечных результатов деятельности, контролю факторов риска. Такой анализ, изучение тенденций, накопление опыта позволит в дальнейшем быстрее и правильнее реагировать на изменение ситуации на рынке, и с помощью управленческих средств избегать возможных потерь и негативных последствий.

От стадий менеджмента зависит динамика процессов управления и приоритетных средств управления. Так, в процессах разработки стратегий первенство от факторов, средств и методов управления, предотвращающих кризисные ситуации (предкризисное управление), передается факторам и средствам, снижающим кризисные явления и активизирующим выход из кризиса (кризисное управление), а затем стратегиям, направленным на обновление производства и систем Менеджмента (послекризисное управление). Существенно изменяется направленность процессов мотивации персонала.

Приоритет в предкризисном управлении принадлежит мотивации конечных результатов деятельности, что способствует организованности, целенаправленности и заинтересованности персонала в устойчивом развитии предприятия. В кризисном управлении предпочтение отдается ситуационной мотивации как более приемлемой быстрого изменения производственных и рыночных ситуаций. В послекризисном управлении более эффективна комплексная мотивация с учетом разнообразия мотивов и стимулов деятельности персонала и более полного использования ресурсного потенциала.

В области мотивации менеджер анализирует возможные мотивы, следуя которым потребитель (покупатель) может принять решение о приобретении товара. Достоинства продукции и потребности покупателей рассматриваются с позиций завтрашнего дня. Менеджер пытается представить даже психологический портрет потребителя, что учитывается при проведении рекламной кампании.

Маркетинговые коммуникации и информация выполняют ключевую связующую роль в управлении. В широком смысле слова под коммуникациями понимается общение людей в процессе совместной деятельности, обмен информацией, идеями и мыслями. Чаще всего выделяют личностный и информационный характер коммуникаций. Коммуникация как взаимодействие людей учитывает те особенности, которые вносит в общение каждая личность — интересы, ценностные ориентиры, интуицию, эмоции. В то же время любая коммуникация представляет собой движение информации, которая создаётся, передаётся, возникает в результате коммуникации. Информация является также средством установления связей. Взаимосвязь данных понятий ярко проявляется в маркетинговой деятельности.

Маркетологи и маркетинговые менеджеры используют коммуникации как средство получения и оценки информации в значительно большей степени, нежели другие менеджеры фирмы. Информация в интегрированном виде выступает в качестве одного из предметов, средств и результатов маркетинговой деятельности. В то же время использование коммуникаций в маркетинге имеет особое значение, ярко проявляющееся в управлении во время кризиса. Основные виды коммуникаций – внешние, то есть взаимодействие с рыночными субъектами, государственными органами, акционерами, общественными организациями, СМИ, населением.

Следует сказать, что внешние коммуникации в сравнении с внутренними приоритетны в антикризисном менеджменте. Многоканальные коммуникации преобладают над одноканальными, что определяется спецификой, многогранностью решаемых в маркетинге проблем и их взаимосвязанностью. В кризисном управлении должны преобладать формальные коммуникации над неформальными, их взаимодействие, естественно, зависит от характера распределения функций, прав и ответственности.

В маркетинговых коммуникациях большое значение имеют связи социально- психологического характера, используемые в комплексе с экономическими и организационными. Маркетинговые коммуникации зависят не только от оплаты и вознаграждения, но и от имиджа фирмы, авторитета руководителей, атмосферы в коллективе.

Большое значение в управлении маркетингом имеет отбор информации по содержанию, структуре, составу, качеству, полноте, надёжности источников её получения. Эффективность использования информации определяется технологией, техническими средствами обработки и передачи, применением современных средств связи. Исследования зарубежных специалистов по управлению показывают, что коммуникации – едва ли не самая сложная проблема в менеджменте. Такого мнения придерживается 73% американских, 63% английских и 85% японских руководителей.

Особенно важна роль эффективных коммуникаций в антикризисном маркетинге, когда динамичность и своевременность действий в значительной степени зависят от правильности и достоверности информации. Многогранность маркетинговой среды, разнообразие субъектов коммуникаций, развитие информационных технологий и средств связи обусловливают возрастание роли коммуникаций в будущем.

При выборе средств коммуникаций в антикризисном менеджменте используется комплексный подход, адаптированный к конкретной экономической ситуации. Наиболее действенным и распространенным средством коммуникаций, по мнению маркетологов, является реклама.

Реклама — форма коммуникаций; обслуживающая рынок и стимулирующая спрос и продвижение продукции, услуг, идей к потребителю путем информирования о потребительских свойствах и качестве товара. Главная функция рекламы как важного элемента маркетинговой системы управления состоит в создании и обеспечения гибкой и надежной коммуникативной связи между производителем и потребителем. Поэтому рекламу можно рассматривать как средство управления, обеспечивающее развитие производства, рыночных отношений и общества. В рекламной деятельности используется широкий спектр средств и методов. В

России по содержанию в большей степени получила распространение товарная, имиджевая и социальная реклама. По признаку носителя информации выделяют следующие виды рекламы: в прессе, на радио и телевидении, рекламные листки. Содействие продажам представляет собой комплекс мероприятий по воздействию на потребителя, чтобы «подтолкнуть» его к покупке, и на производителя с целью стимулирования сбыта. В качестве приемов содействия продажам используются: снижение цен (сезонное или в определенное время суток); кредит, предложенный на льготных условиях; премии, бесплатный товар в придачу к покупке, денежная премия миллионному покупателю; образцы- подарки, пробы, дегустации; конкурсы, лотереи. Следует отметить, что меры содействия продажам в России в настоящее время в большей степени привязываются к потребителю и его интересам. На российском рынке широко используются прямые продажи производителем или его торговым аппаратом для привлечения потенциальных или реальных потребителей товара. Кроме того, прямые продажи способствуют большей информированности самих производителей о достоинствах и недостатках продукции, о предпочтениях покупателей и приоритетах в услугах, сопутствующих продаже. Мероприятия по стимулированию сбыта направлены на продавцов- посредников, агентов, дилеров, т. е. на систему содействия продажам, что рассматривается как побуждение к последующим покупкам и к приверженности продукции и фирме. В условиях антикризисного управления в России представляется необходимым расширение коммуникаций в области содействия стимулирования производителей, ускорения сбыта и создания услуг, сопутствующих сбыту, например послепродажное сервисное обслуживание. Связи с общественностью (public relations - паблик рилейшнз) вид деятельности, направленный на формирование положительного общественного мнения о фирме, её продукции, о главных менеджерах, деловой культуре. Для этого до общественного мнения доводятся её интересы и создается её позитивный имидж. Структура деятельности зарубежных агентств по связям с общественностью следующая: общение со средствами массовой информации — 35%; создание фирменного имиджа — 28%; лоббирование и спонсорство — 37%. Приоритетное развитие связей с общественностью в России предполагается в сфере политики, в финансовых организациях, в сфере услуг, торговли, производства.

Следует отметить, что в настоящее время отсутствуют достоверные данные о российском рынке маркетинговых коммуникаций. Вместе с тем очевидно, что любая организация должна иметь соответствующий уровень развития коммуникаций, особенно в кризисных ситуациях, чтобы своевременно реагировать на изменение внешней среды, рыночной ситуации и оказывать определенное воздействие на рынок.

1.2.

Управленческие решения в деятельности торгового предприятия

Реализация политики антикризисного управления при угрозе банкротства предприятия предусматривает следующие основные направления:

- Осуществление мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития;

- Определение масштабов кризисного состояния предприятия;

- Исследование основных факторов, обуславливающих кризисное развитие предприятия;

− Создание и реализация плана антикризисного управления.

Финансовое состояние − это комплексное понятие, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов компании. Оно дает характеристику ее финансовой конкурентоспособности. Поскольку движение любых товарно-материальных ценностей и трудовых ресурсов в условиях рыночной экономики всегда сопровождается образованием и расходованием денежных средств, картина финансового состояния предприятия отражает все стороны его деятельности, является важнейшей характеристикой его деловой активности и надежности, определяет уровень конкурентоспособности предприятия. Таким образом, именно финансовый анализ необходимо использовать при разработке методики антикризисного управления.

Анализ финансового состояния компании включает в себя следующие важнейшие разделы:

- структура активов и пассивов;

- анализ имущественного положения;

- экспресс-анализ финансового состояния;

- ликвидность;

- финансовая устойчивость;

- анализ деловой активности, а также оборачиваемости средств предприятия;

- рентабельность капитала и продаж;

- эффект финансового рычага;

- эффект производственного рычага.

По отмеченным выше разделам проводится анализ финансовых и экономических показателей, сравниваются показатели за ряд анализируемых кварталов, лет, отслеживается динамика показателей во времени, вычисляются темпы роста показателей и финансовых коэффициентов за последний период.

Учитывая многообразие показателей и различие в уровне их критических оценок, многие отечественные и зарубежные экономисты рекомендуют проводить интегральную балльную оценку финансового состояния.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей и рейтинга каждого показателя в баллах. Приведем в качестве примера следующую систему показателей и их рейтинговую оценку[1]

.

Кроме анализа финансового состояния, исследуется и весь процесс функционирования предприятия. При анализе вопросов, относящихся непосредственно к организации производства продукции, антикризисный управляющий должен проанализировать состояние оборудования, его происхождение, уровень технологии, характер износа, качество обслуживания, потенциальные возможности. На этом этапе управляющий определяет, насколько имеющееся оборудование представляет возможность вывести предприятие из кризиса. Затем он переходит к анализу вопросов, непосредственно связанных с использованием оборудования. Это − виды применяемого сырья, состояние складского хозяйства, недвижимости, учета и отчетности, организации управления, работы службы безопасности и т.д. Одним из главнейших на сегодняшний день вопросов является кадровый. Порой необходима полная замена аппарата. Необходимо произвести работу по изучению поставщиков сырья, цены на необходимое сырье и оборудование, возможности их перебойной поставки, отсрочек по платежам, готовности поставщиков работать и в дальнейшем. Кроме того, нужно исследовать вопросы снабжения электроэнергией, теплом, водой. После анализа этих проблем необходимо проанализировать положение предприятия на рынках и спрос на продукцию предприятия. Результатом такого анализа должен быть план по выведению предприятия из кризиса.

1.3. Основные причины возникновения кризисной ситуации на

торговых предприятиях

Кризис предприятия вызывается несоответствием его финансово-хозяйственных параметров параметрам окружающей среды. В глубинных причинах разразившегося кризиса лежит много различных факторов. Данные факторы можно разделить на две основные группы:

- Внешние (не зависящие от деятельности предприятия);

- Внутренние (зависящие от деятельности предприятия).

Внешние факторы возникновения кризиса можно в свою очередь подразделить на:

1. Социально-экономические факторы общего развития страны

- Рост инфляции;

- Нестабильность налоговой системы;

- Нестабильность регулирующего законодательства;

- Снижение уровня реальных доходов населения;

- Рост безработицы.

2. Рыночные факторы

- Снижение емкости внутреннего рынка;

- Усиление монополизма на рынке;

- Нестабильность валютного рынка;

- Рост предложения товаров-субститутов.

3. Прочие внешние факторы

- Политическая нестабильность

- Стихийные бедствия

- Ухудшение криминогенной ситуации.

Внутренние факторы возникновения кризиса:

1. Управленческие

- высокий уровень коммерческого риска;

- недостаточное знание конъюнктуры рынка;

- неэффективный финансовый менеджмент

- плохое управление издержками производства;

- отсутствие гибкости в управлении;

- недостаточно качественная система бухгалтерского учета и отчетности

2. Производственные

- Необеспеченность единства предприятия как имущественного комплекса;

- Устаревшие и изношенные основные фонды;

- Низкая производительность труда;

- Высокие энергозатраты;

- Перегруженность объектами социальной сферы.

3. Рыночные

-Низкая конкурентоспособность продукции;

-Зависимость от ограниченного круга поставщиков и покупателей.

Конечно все вышеперечисленные факторы могут лежать в основе кризиса предприятия, но большее влияние на состояние предприятия оказывают управленческие факторы. Так, например, слабый финансовый и производственный менеджмент на российских предприятиях привел к тому, что по данным Межведомственной балансовой комиссии, которой было проведено исследование финансового состояния российских предприятий, выявлено, что создалась специфическая, неведомая мировой цивилизации ситуация, базирующаяся на трех факторах. Первый - это низкий уровень денежного компонента в расчетах. Деньги едва составляют треть во всех расчетах, остальные проводятся в неденежной форме. Второй фактор - чрезвычайное обременение долгами. Объем долгов российских предприятий приблизился к объему их годовой выручки. Это значит, что средний срок расчета по долгам - больше года. Мировой цивилизации такое долговое бремя неведомо. Третий фактор - специфическое обстоятельство, дополняющее эту неблагоприятную картину, - это низкая производительность труда. Именно неэффективность управления следует отнести к наиболее характерной для современных предприятий проблеме, препятствующей их эффективному функционированию в условиях сложившихся рыночных отношений.

Эта проблема обусловлена следующими факторами:

- Отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- Низкая квалификация и неопытность менеджеров;

- Низкий уровень ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

Борьба предприятий за выживание в кризисных условиях потребует взаимосвязи организационных, правовых, финансовых и управленческих аспектов. Итак, можно сделать следующий вывод, что несмотря на многообразие факторов, которые могут привести к кризису на предприятии в большинстве случаев такими факторами являются недостатки управления.

Глава 2. Организация управления на примере ООО «Цемент. ру»

2.1 Общая характеристика предприятия ООО «Цемент. ру»

Общество с ограниченной ответственностью «Цемент. ру» (далее для удобства будем употреблять сокращенное название ООО «Цемент. ру») было создано решением №1 учредителей о создании Общества на основании Федерального Закона “Об обществах с ограниченной ответственностью” от 08.02.1998 года и действующего гражданского законодательства РФ; действует в соответствии с Гражданским кодексом Российской Федерации. ООО «Цемент. ру» осуществляет широкий спектр услуг, в том числе:обслуживание жилых домов собственников жилья и прочих зданий согласно заключенным договорам; строительными и отделочными материалами. Директор ООО «Цемент. ру» реализует свои обязанности по принципу единоначалия и несет персональную ответственность за деятельность предприятия.

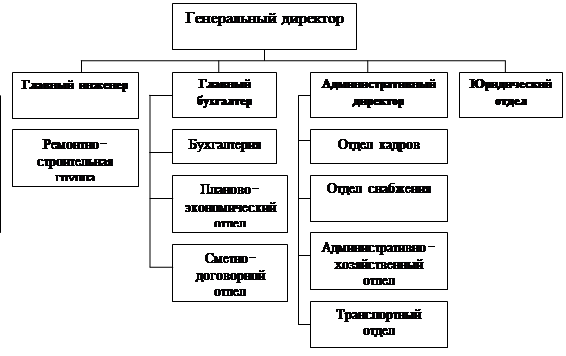

Организационная структура ООО «Цемент. ру» – линейная. Основу такой организационной структуры предприятия составляет так называемый «линейный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации. По каждой из подсистем формируется некая иерархия служб («линейка»), пронизывающая всю организацию. Непосредственно директору подчиняется главный бухгалтер, который несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Организационная структура ООО «Цемент. ру» представлена на рисунке 2.1.1.

Рис.2.1.1. «Организационная структура ООО «Цемент. ру»

В среднем каждая рабочая группа включает 5-6 человек, что соответствует факторам эффективности работы малого предприятия, определенным выше в работе. Управление в ООО «Цемент. ру» осуществляется во всех сферах деятельности: производственной, плановой и финансовой, технике и технологиях, работе с персоналом. Каждый такой аспект дает определенную картину одной стороны деятельности, и лишь в совокупности они представляют собой полную характеристику деятельности предприятия. Каждая из указанных подсистем имеет целевую нагрузку и не перекрывается другой целевой подсистемой. Они тесно связаны между собой и взаимно дополняют друг друга. Следует отметить, что целью ООО «Цемент. ру», действующего на основании законодательства, является получение прибыли. Управленческие решения принимаются исключительно директором предприятия. Степень информирования сотрудников находится в тех пределах, какие необходимы для выполнения конкретной работы. Основным методом стимулирования сотрудников в ООО «Цемент. ру» является денежное стимулирование. На предприятии используют две основные формы заработной платы – сдельную и повременную. В первом случае размер денежного вознаграждения определяется пропорционально объему выполненной работы (применяется к ремонтным бригадам). Во втором – уровень оплаты труда связывается с продолжительностью затраченного на него времени (применимо к служащим). На основе этих двух форм формируются различные варианты оплаты труда.

Кроме того, предприятием используется такая форма оплаты труда, как оплата «за квалификацию». Эта форма характеризуется тем, что уровень оплаты определяется знаниями и умениями сотрудников. В основе лежит почасовая оплата труда, которая может быть увеличена в соответствии с повышением квалификации сотрудником, как в рамках своих основных должностных обязанностей, так и при освоении каких-либо других видов деятельности. Преимуществом такой формы оплаты является возрастание самооценки работников и желания работать добросовестно, а также уменьшение рутинности трудового процесса. Для того чтобы эта система работала, руководство предоставляет сотрудникам возможности для повышения квалификации, а также использует методы объективной оценки уровня их квалификации. Система оплаты труда строится на выборе тех или иных форм заработной платы и установлении соотношения между элементами вознаграждения, а именно: повременно-премиальная, сдельно-премиальная, повременная и т. п.

Итак, ООО «Цемент. ру» применяет следующие формы денежного стимулирования:

-материальное вознаграждение;

-ставка заработной платы;

-дополнительные выплаты (помощь в оплате расходов на образование, медицинское обследование, страхование).

2.2. Анализ управления персоналом предприятия ООО «Цемент.ру»

Одной из особенностей ООО «Цемент. ру» является то, что работники знают друг друга, так как работают вместе не один год и, кроме того, существует жесткая система отбора при приеме на работу, поэтому люди, устраивающиеся на предприятие, либо увольняются сразу, либо остаются. Как правило, это происходит в период испытательного срока. Условия договора, которые подписывают с теми, кто выдержал испытание, достаточно жесткие. Если в каком-либо отделе из-за неправильных действий руководителя или его подчиненных сложилась сложная ситуация, то дается какое-то время, чтобы исправить такое положение собственными силами или с помощью других специалистов, либо руководитель понижается в должности, а его место занимает тот, кто способен вывести данную ситуацию из тупика. Это позволяет говорить о жесткой дисциплине, способствующей эффективной работе предприятия, поскольку каждый сотрудник (в первую очередь руководители отделов) имеют стимул к качественному выполнению своей работы.

Таблица 2.2. 1. Показатели текучести кадров ООО «Цемент. ру» за 2006-2009 годы

| Показатели

|

2006г

|

2007г.

|

2008г.

|

2009г.

|

| Всего человек |

65 |

68 |

70 |

72 |

| Принято (чел.) |

6 |

5 |

10 |

11 |

| Уволено (чел.) |

3 |

3 |

8 |

8 |

| Коэффициент текучести |

4,5% |

4,3% |

11,2% |

10,9% |

Полезно было бы рассмотреть показатели текучести кадров на предприятии. В таблице 2.2.1 приведены дынные по приему и увольнению сотрудников за 2006-2009 годы, а также коэффициенты текучести кадров ООО «Цемент. ру».

Как видно, в 2006 и 2007 годах текучесть кадров была в пределах нормы. А в 2008 текучесть кадров явно превышала нормальный показатель (5%). Это обусловлено тем, что на предприятии в период становления (2006-2008 годы) шел процесс формирования коллектива. И только в 2008 году начинается приток новых кадров, хотя цифра уволенных все также растет. Однако в 2009 году наблюдается положительная тенденция к уменьшению текучести кадров, что характеризует деятельность руководителей с хорошей стороны. Текучесть кадров влияет на снижение эффективности деятельности предприятия. В ООО «Цемент. ру» заняты люди разных возрастов. По данным за 2008 год на предприятии были заняты сотрудники: моложе 18 лет – 5%, до 25 лет – 17%, до 30 лет – 19%, до 40 лет – 11%, до 50 лет – 36%, до 60 лет и старше – 13%.

Такая политика подбора персонала также способствует более эффективной работе предприятия.

Что касается деловой оценки персонала, то в ООО «Цемент. ру» решаются следующие основные задачи:

- выбор места в организационной структуре и установление функциональной роли оцениваемого работника;

- разработка программы развития нового или работающего специалиста;

- определение способов внешней и внутренней мотивации работника.

Деловая оценка проводится в несколько этапов: сбор и обобщение предварительной информации о сотруднике; собеседование с оцениваемым сотрудником (проводит руководитель предприятия); формирование руководителем экспертного заключения по результатам деловой оценки и его представление в экспертную комиссию; принятие решений экспертной комиссией. Факторы, учитываемые при оценке труда персонала ООО «Цемент. ру» приведены в таблице 2.2.2.

Таблица 2.2.2.

Факторы, учитываемые при оценке труда в ООО «Цемент.ру».

| Факторы |

Содержание факторов |

| Естественно-биологические |

Пол, возраст, состояние здоровья, умственные способности, физические способности, климат и др. |

| Социально-экономические |

Состояние экономики, государственные требования, ограничения и законы в области труда и заработной платы, квалификация работника, мотивация труда, уровень жизни и др. |

| Технико-организационные |

Характер решаемых задач, сложность труда, состояние организации производства и труда, условия труда, объем и качество получаемой информации и др. |

| Социально-психологические |

Отношение к труду, психофизиологическое состояние работника, моральный климат в коллективе и др. |

| Рыночные |

Развитие экономики, развитие предпринимательства, уровень и объем приватизации, акционирование организаций, конкуренция, инфляция, безработица и др. |

Оценка результатов труда – одна из функций управления персоналом в ООО «Цемент. ру», направленная на определение уровня эффективности выполнения работ. Она является составной частью деловой оценки персонала наряду с оценкой его труда и личностных качеств и состоит в определении того, насколько результаты труда сотрудника соответствуют поставленным задачам и запланированным показателям.

Результат деятельности самого руководителя предприятия выражается через итоги выполнение плана, а также через социально-экономические условия труда сотрудников, в том числе уровень оплаты труда и иная мотивация персонала. А результат деятельности специалистов определяется через объем, полноту, качество и своевременность выполнения своих функций и обязательств.

Наряду с количественными показателями - прямыми, на предприятии используются и другие факторы характеризующие степень достижения результатов. Сюда относятся: оперативность работы, напряженность, интенсивность, сложность и качество труда. Эти факторы характеризуют деятельность работника по определенным критериям, соответствующим идеальным представлениям о процессе выполнения должностных обязательств и функций, составляющие основу данной должности, и то, какие качества должны быть проявлены. Оценка персонала в ООО «Цемент. ру» осуществляется для определения соответствия работника вакантному или занимаемому рабочему месту и выполняется с помощью аттестации кадров.

Аттестация кадров – это некая комплексная оценка, учитывающая потенциал работника и его индивидуальный вклад в конечный результат. Аттестация, как способ оценки персонала, существует в ООО «Цемент. ру» со дня основания. Основные критерии, по которым осуществляется аттестация сотрудников: выполнение функциональных обязанностей, достигнутые результаты деятельности, личные качества.

По результатам аттестации принимаются решения о дальнейшем служебном росте, перемещении или увольнении сотрудника. Основные задачи аттестации сотрудников: развитие персонала и усиление мотивации труда; определение степени соответствия работника занимаемой должности; формирование резерва кадров на выдвижение на руководящие должности; определение потребности в повышении квалификации, профессиональной подготовки или переподготовки. Процесс аттестации в ООО «Цемент. ру» делится на 4 основных этапа. На подготовительном этапе издается приказ о проведении аттестации и утверждении состава аттестационной комиссии. Разрабатывается положение об аттестации; составляется список сотрудников, подлежащих аттестации; подготавливаются отзывы-характеристики и на аттестуемых; информируется коллектив о сроках, целях, особенностях и порядке проведения аттестации. На этапе оценки сотрудника и его трудовой деятельности создается экспертная группа. В ее состав входят: непосредственный руководитель аттестуемого, 1-2 специалиста этого подразделения, работник кадровой службы. Экспертная группа осуществляет оценку показателей уровня знаний, умений, навыков, качества и результатов труда аттестуемого. Этап проведения аттестации заключается в заседании аттестационной комиссии, на которое приглашаются аттестуемые и их непосредственные руководители; рассмотрении всех материалов, представленных на аттестацию; заслушивании аттестуемых и их руководителей; обсуждении материалов аттестации, высказывании приглашенных, формировании заключений и рекомендаций по аттестации работников. Оценка деятельности работника, прошедшего аттестацию, и рекомендации комиссии заносятся в оценочный лист. Лист оценки деятельности и личностных качеств заполняется руководителем аттестуемого и представителем кадровой службы. Заседание аттестационной комиссии оформляется протоколом, подписываемым председателем и секретарем комиссии. Следующий этап принятие решений по результатам аттестации, где формулируется заключение. Особое внимание в ООО «Цемент. ру» обращается на соблюдение аттестуемыми трудовой дисциплины. Аттестационная комиссия дает рекомендации по продвижению аттестуемого на вышестоящую должность, поощрению за достигнутые успехи, увеличению заработной платы, переводе на другую работу, об освобождении от занимаемой должности и другие. Результаты аттестации позволяют руководству ООО «Цемент. ру» оценить в целом кадровый потенциал сотрудников для формирования и реализации целенаправленной кадровой политики. Таким образом, аттестация кадров является комплексной оценкой, учитывающей потенциал и индивидуальный вклад работника, и проводится силами аттестационной комиссии.

Для реализации функций управления коллективом используются определенные методы руководства, представляющие собой совокупность приемов управления, используемых руководителем. Обычно они фиксируются в специальных уставных положениях. Так называемая поведенческая модель руководителя складывается в процессе выполнения им профессиональных управленческих функций. Умелый выбор приемов и методов управляющего воздействия на коллектив определяет профессиональное мастерство руководителя.

В недавнем прошлом при характеристике методов управления все внимание сосредотачивалось только на экономических и административных методах. Но за последнее время сформировалось представление о наличии трех основных групп методов управления: экономических, организационно-распорядительных и социально-психологических.

Экономические методы представляют собой комплекс образных экономических рычагов, создающих выгодные для хорошей работы условия.

Административные методы отличаются от экономических лишь формами и приемами воздействия (однозначное воздействие, продиктованное приказом или распоряжением), но и те, и другие призваны решать одинаковые задачи.

Социально-психологические методы заключаются, прежде всего, в создании определенных отношений в коллективе, таких, при которых выбор поведения, необходимого руководителю, осуществляется добровольно, в соответствии с ценностями и нормами коллектива. Один из важнейших элементов социально-психологического метода – убеждение. Однако принуждение, убеждение или просьба также могут использоваться в деятельности руководителя.

Руководитель ООО «Цемент .ру» в первую очередь должен выбирать наиболее эффективные методы воздействия, учитывая конкретные условия, форму работы коллектива, индивидуальность каждого работника. Но стоит учесть, что, различные методы управления тесно взаимосвязаны, и методы руководства нельзя противопоставлять друг другу.

Функции, методы и стиль руководства реализуются при конкретных обстоятельствах в оперативных действиях руководителя. Среди прочих оперативных управленческих действий выделяются следующие основные: распределение заданий и полномочий, контроль над процессом их выполнения, применение каких-либо стимулов выполнения заданий со стороны руководителя.

Стиль руководства можно определить, как совокупность определенных принципов, наиболее характерных и устойчивых методов решения поставленных задач и проблем, возникающих в процессе реализации функций руководства. Стиль руководства отражает как характер применения методов, так и индивидуальные особенности руководителя и его личные качества.

Можно выделить три стиля руководства ООО «Цемент .ру»: директивный, товарищеский и попустительский.

В практике российских малых предприятий часто встречается директивный стиль: руководитель, жестко регламентируя задачи и методы деятельности подчиненных, сосредотачивает решение всех вопросов в своих руках, при этом практически не советуется с подчиненными, не терпит возражений и обсуждения своих решений. Часто это можно объяснить психологией поведения «собственника» или «хозяина», либо опасениями, что никто кроме него не сможет принять правильного решения, а это может повлечь отрицательный результат работы предприятия.

Однако постепенно в российском малом бизнесе руководители начинают придерживаться товарищеского или демократичногостиля, особенно на малых предприятиях, где руководство состоит из молодых и прогрессивных управляющих. Такие руководители информируют членов коллектива о своих планах относительно деятельности предприятия, советуется с ними и считается с их мнением в процессе принятия решений. Кроме того они избегают навязывания своего мнения подчиненным, обсуждают с ними возможные варианты, предоставляют сотрудникам самостоятельность в тех вопросах, которые касаются сферы деятельности каждого, используют их инициативу при решении возникающих проблем.

Руководители, придерживающиеся этого стиля, находятся в товарищеских отношениях с подчиненными, хотя и соблюдает необходимую дистанцию. Они отдают предпочтение методам убеждения и стимулирования и применяют главным образом экономические и социально-психологические методы руководства, но при необходимости могут прибегнуть и к приказу. Санкциям используются только в случае, если исчерпаны все другие способы воздействия.

Руководитель попустительского (пассивного) стиля на практике среди руководителей встречается редко. Однако такой стиль характерен для руководителей, назначенных на основании родственных или дружеских связей, или в случае необходимости формального присутствия руководителя, в свою очередь подчиняющегося кому-то еще. Такой руководитель характеризуется нерешительностью и отсутствием твердости при принятии решений. Задачи он ставит самой общей форме, практически не контролируя процесс их выполнения. Пассивно относится к ходу работы, как будто выполняет неинтересную и нудную работу, делая тем самым кому-то одолжение. Иногда стремится передать решение вопросов своей компетенции кому-то из подчиненных, удаляясь от принятия решений.

При выборе стиля руководства следует учитывать многие факторы, такие как вид деятельности предприятия, квалификация подчиненных, сплоченность коллектива.

Стоит отметить, что в действительности каждый из указанных стилей руководства в чистом виде встречается довольно редко. В деятельности конкретного руководителя обычно переплетаются различные стили.

Практически ключевое значение для успеха деятельности малого предприятия имеет формирование коллектива. Правильный подбор персонала – важный аспект эффективного менеджмента, к которому стоит подходить очень серьезно.

Чтобы нанять необходимых работников, следует, прежде всего, определить задачи, которые они будут выполнять, качества, которыми им необходимо обладать, и их квалификацию. Таким образом, необходимо в деталях проанализировать содержание работы, на которую предприятие нанимает сотрудника. В малых предприятиях практически каждый работник, как правило, – единственный специалист в своей области, и если он своими качествами и навыками не соответствует занимаемой должности, или недостаточно квалифицирован, его попросту некем будет заменить. Отсюда следует вывод о важности правильного подбора кадров.

В результате проведенного анализа можно получить достаточно полное представление о необходимой должности. Далее на основе анализа необходимо составить должностную инструкцию, которая включает следующие параметры: название должности и указание вышестоящего сотрудника; обязанности и основные функции работника; вознаграждение, (зарплата, сверхурочные, отпуск); дополнительные льготы.

Разработав должностную инструкцию, руководитель фирмы будет знать, что требуется от сотрудника. Далее необходимо определить критерии, по которым фирма будет подбирать работника, наиболее подходящего для данной должности, такие как физические данные, образование, личные черты, диспозиция, интеллект и другие. Для каждого предприятия эти критерии определяются индивидуально, в зависимости от потребностей.

На основе всех критериев составляется полный набор требований для конкретной должности. Такой подход ускорит процесс отбора кандидатов и собеседования с ними.

Однако в малом бизнесе для большей эффективности работы важно не просто найти квалифицированных специалистов, но и сформировать дееспособную группу. При этом необходимо учесть ряд факторов, которые непосредственно влияют на эффективность работы группы, таких как:

- Размер – от 3 до 9 человек.

- Состав – люди с непохожими чертами характера.

- Конфликтность – различия во мнениях повышают уровень эффективности работы, то есть здоровый уровень конфликтности предпочтительнее единства во мнениях.

- Статус членов группы – имеющие более высокий статус члены группы не доминируют.

Руководителю следует учесть, что каждая группа имеет свою динамику. Возникающие и формируемые группы проходят примерно одни и те же стадии развития. Чем более развита группа, тем эффективнее ее деятельность. Однако разным группам понадобится разное время для достижения наивысшей эффективности. По этой причине руководитель, ориентированный на результат, должен хорошо знать стадии развития группы и заботиться о формировании сплоченной, работоспособной группы.

Стадии развития группы:

1. Формирование новой группы – члены группы ищут свои роли.

2. Приобретение навыков – выяснение форм деятельности.

3. Упрочнение групповой работы – сотрудники начинают действовать как группа.

4. Разделение на подгруппы – появление критикующих сторон.

5. Создание внутренней гармонии – равновесие в группе любой ценой.

6. Дробление – разрушение искусственного равновесия, критическая стадия.

7. Идеальная группа – гибкая и эффективная группа, работа основывается не только на деловых отношениях, но и на чувствах.

Иногда в случае перехода группы к критической стадии развития, руководитель может принять решение об изменении состава группы. Однако следует отметить, что такого рода решение может губительным образом сказаться на деятельности малого предприятия. В любом случае увольнение – мера крайняя и не самая предпочтительная, а члены любой группы, даже самой конфликтной, впоследствии могут найти общий язык, если перед ними грамотно ставить задачи.

Таким образом, основными задачами руководителя предприятия ООО «Цемент .ру» являются подбор персонала, формирование работоспособных групп и дальнейшая организация деятельности, как всего предприятия, так и отдельных групп.

2. 3. Оценка эффективности работы предприятия ООО «Цемент.ру» и рекомендации

Оценивая эффективность работы предприятия ООО «Цемент. ру», остановимся на следующих показателях:

- организационная структура;

- стиль руководства;

- коллектив и управление персоналом.

Как уже отмечалось в первой главе, для российского малого бизнеса наиболее простой является структура фирмы, находящейся в единоличном владении. В ООО «Цемент. ру» вся власть и ответственность сохраняется за директором. Организационная структура предприятия – линейная, что, по моему мнению, наиболее эффективно в сфере строительства и коммунальных услуг. Руководители придерживаются директивно-товарищеского стиля руководства. На предприятии действует жесткая дисциплина, перед сотрудниками четко поставлены задачи – явные признаки директивного стиля. Однако степень информирования сотрудников о целях предприятия и намерениях руководителей достаточно велика, чтобы говорить о товарищеском стиле.

Весь коллектив разделен на группы, в среднем по 5-6 человек. Такое формирование рабочей группы наиболее эффективно, поскольку в большой группе всегда будет возникать множество разногласий, и, напротив, слишком малая группа зачастую неспособна найти правильное решение в конкретной ситуации. Кроме того на предприятии работают люди разных возрастов. Это характеризует политику подбора персонала предприятия с хорошей стороны, поскольку разные поколения по-разному смотрят на ситуацию, что позволяет наиболее полно рассмотреть все аспекты поставленной задачи добиться наилучшего результата в работе.

Таким образом, на мой взгляд, деятельность предприятия в целом осуществляется эффективно.

Однако следует отметить, что коэффициент текучести кадров на предприятии слишком высок, чтобы говорить об успешном управлении. На данный момент руководителю необходимо нормализовать этот показатель, прежде всего выявив причины увольнений. По моему мнению, важной причиной является недостаток стимулирования сотрудников.

В качестве рекомендаций ООО «Цемент. ру» в области управления персоналом можно предложить улучшение планирования карьерного роста персонала со стороны руководителя. Уже на стадии принятия на работу кандидату на должность необходимо показать все варианты горизонтального и вертикального продвижения по карьерной лестнице и те результаты, которых ему следует для этого достичь. В практике российского малого бизнеса такое явление встречается редко. Но именно планирование карьерного роста сотрудников на уровне руководства создаст привлекательные условия для людей, рассматривающих возможность работы на данном предприятии. Кроме того у сотрудников, уже работающих на предприятии, будет дополнительный стимул к эффективной и продуктивной работе. В данном случае это послужило бы хорошим дополнением к материальному стимулированию, которое в развито и широко используется в ООО «Цемент. ру». При этом следует учитывать индивидуальные потребности человека. Это актуально именно на малых предприятиях, где численность сотрудников невелика. Необходимо разработать систему оценки труда и способностей сотрудников не только при принятии их на работу с целью определения их пригодности, но и в дальнейшем, чтобы определить возможные пути их карьерного роста. Такой подход к планированию карьерного роста персонала будет успешен также и на предприятиях сферы розничной и оптовой торговли, а так же промышленности.

Менеджмент, в целом, определяется как система принципов, методов, средств и форм управления, направленная на наиболее рациональное использование всех ресурсов предприятия для достижения поставленных целей. На малом предприятии к этому добавляется еще и своя специфика, как например то, что круг вопросов, охватываемых руководителем довольно обширен, к тому же руководителю приходится теснее сотрудничать с подчиненными, чтобы они продуктивнее работали, независимо от того, хочет он этого или нет. Именно достижение продуктивности работы предприятия, получение конкретных результатов характеризуют менеджера как специалиста по управлению.

В этой связи различают менеджера по вкладу (выполнение соответствующих функций) и по результатам (иногда такой подход называют «управление по целям»). Рассмотрим, в чем различия двух этих подходов к управлению.

Руководитель по результатам в своей деятельности принимает во внимание окружение, как своего предприятия, так и внешнее; вырабатывает принципы деятельности для своих подчиненных и для всего предприятия. Такой руководитель принимает во внимание требования сложившейся ситуации; поощряет подчиненных ставить перед собой высокие цели. Он способен отличить существенное от несущественного (в смысле рационального использования времени), а так же прибегает к конструктивной критике деятельности организации; не боится риска и ответственности.

Руководитель по вкладам концентрируется только на своих подчиненных и коллегах по работе, действует схематично даже в изменяющихся условиях. Стремится сам преподнести как свои, так и чужие идеи, и заинтересован в основном только своей карьерой. Ограничивает свои интересы теми специальными областями, которые освоены им во время учебы и на практике. Критикует методы работы, боится риска и ответственности.

К сожалению, в российской практике управления малыми предприятиями зачастую встречаются такие случаи, что для осуществления руководства деятельностью предприятия руководитель предприятия назначается исходя из субъективных факторов, таких как личные симпатии или родственные связи. В таком случае назначенный руководитель, как правило, оказывается вполне подходящим под описание руководителя по вкладам, что губительным образом сказывается на развитии доверенной такому управляющему фирмы.

Однако руководство на малых предприятиях должно быть более гибким, в этой связи мудрые владельцы малых предприятий подбирают управленческий персонал для своей фирмы среди «руководителей по результатам», и сами придерживаются этого типа руководства при совмещении полномочий собственника и руководителя. Рассмотрим основные элементы управления по результатам.

Сущность этой концепции – целостная система управления, направленная на конечные результаты и основанная на использовании творческого потенциала персонала, а также современных методов и техник управления.

Цели – это те ключевые результаты, к которым предприятие стремится в своей деятельности на протяжении длительного периода времени. Цели не могут быть постоянными, они меняются в связи с изменениями внешних и внутренних условий, при достижении предшествующих целей или вследствие признания их ошибочности.

Стадии процесса управления:

- планирование результатов, включающее стратегическое, годовое и индивидуальное планирование (планы работы лиц, занимающих ключевые посты);

- достижение результатов на основе ситуативного руководства, отражающего динамичность предприятия и его окружения. При этом обращается внимание на методы и технику руководства, стиль управления, упорство руководителя, творческий подход, изучение окружающей среды, людей и их занятий;

- контроль с целью оценки достигнутых результатов и способов выполнения намеченных мероприятий. Оценка результатов сводится к определенным выводам, которые следует учитывать в дальнейшей работе.

Управление по результатам предполагает совершенствование структуры предприятия, воспитание профессионально подготовленных руководителей. Само по себе развитие выступает как некий процесс изменений, которыми можно управлять.

Таким образом, управление по результатам ориентируется на достижение конкретных результатов вместо простого выполнения функций и дает возможность оценить способности менеджера как руководителя предприятия, организатора эффективной работы коллектива. Ведь в бизнесе, в том числе и в малом, в конечном счете, важны именно результаты, а не пути их достижения.

Результаты работы предприятия, положительные или отрицательные, – это, прежде всего, результаты управления. И если малое предприятие работает плохо и нерентабельно, не всегда стоит заменять рабочих, возможно, стоит заменить управляющего.

Глава 3. Направления совершенствования принятия управленческих решений по выводу предприятия из кризиса

3.1 Механизмы улучшения финансовой стабилизации предприятия ООО «Цемент. ру»

Как уже говорилось, внешний управляющий на основании глубокого анализа финансово-хозяйственной деятельности предприятия ООО «Цемент. ру» выявляет факторы, приведших к кризису на предприятии, и указывает их в плане внешнего управления. Кроме того, в план внешнего управления (стабилизационную программу) входит комплекс мероприятий, направленных на восстановление платежеспособности предприятия. Именно здесь начинают проявляться принципиальные отличия антикризисного управления от обычного. Эти отличия заключаются в смене критериев принятия решений. В рамках "нормального" управления данный критерий можно свести к достижению стратегических целей развития в долгосрочном аспекте и максимизации прибыли в краткосрочном. При переходе предприятия в кризисное состояние в долгосрочном аспекте целью является полная финансовая стабилизация, а в краткосрочном аспекте критерием становится максимизация или экономия денежных средств. В книге "Оценка бизнеса", выпущенной Финансовой Академией, говорится15: "Процедура внешнего управления прежде всего нацелена на мобилизацию внутренних ресурсов предприятия-должника, введение жесточайшего внутрифирменного контроля и учета, особенно за денежными потоками". Смело можно сказать, что кризис на предприятии означает дефицит денежных средств для поддержания текущей хозяйственной (производство) и финансовой (кредиторы) потребностей в оборотных средствах. Этому определению соответствует следующее неравенство:

Денежные средства < Текущая хозяйственная потребность в оборотных средствах + Текущая финансовая потребность в оборотных средствах

Текущая финансовая потребность в оборотных средствах (ТФП) - наиболее простая и понятная часть формулы. ТФП определяется как сумма предстоящих на момент расчета формулы выплат по возврату долгов (включая проценты по ним), а также штрафов и пени (в случае просроченных платежей) за планируемый период. Покрывается денежными средствами или приемлемыми для кредиторов по содержанию и условиям взаимозачетными операциями. Текущая хозяйственная потребность в оборотных средствах (ТХП) представляет собой разницу между суммой производственных и непроизводственных расходов на планируемый период, с одной стороны, и объемом производственных запасов предприятия в пределах размеров, предусмотренных сметой, с другой. Иными словами, если по смете месячный расход сырья А составляет 10 млн руб., тогда как на складе его имеется лишь на 8 млн, то ТХП составляет 2 млн руб. Если же сырья на складе на 12 млн., то потребность в оборотных средствах отсутствует ("отрицательной" потребности при этом не возникает). Определение порогового значения ТХП, невозможность обеспечения которого является критическим, зависит от отраслевой принадлежности и других особенностей предприятия. Например, в химии и металлургии существует минимальный технологически допустимый объем производства, а для металлообработки нет. Объем постоянных (накладных) расходов также не может служить однозначным критерием порогового значения потребности в оборотных средствах, поскольку может быть скорректирован. ТХП покрывается денежными средствами или приемлемыми для предприятия по содержанию и условиям взаимозачетными операциями (т.е. поставкой в нужные сроки по приемлемой цене именно тех товаров и услуг, на которые и были бы потрачены денежные средства предприятия). Денежные средства - собственно денежные и эквивалентные им средства (в настоящее время до 85% всех расчетов осуществляется взаимозачетными схемами). Сумма денежных средств является показательной для определения кризисного состояния предприятия.

Во-первых, каждая взаимозачетная операция может быть достаточно легко приведена к денежной оценке (с учетом стоимостных и временных потерь). Во-вторых, конкретные краткосрочные активы сильно отличаются по степени ликвидности. Так, дебиторская задолженность может быть безнадежной независимо от формальных сроков и обязательств по ее погашению, а запасы готовой продукции - мертвым грузом. При этом их наличие никак не обеспечивает реальной платежеспособности предприятия, которую в конечном итоге определяют именно денежные средства. Уточню, упомянутый выше эквивалент денежных средств - это величина покрытия потребности предприятия в оборотных средствах за конкретный период времени неденежными видами краткосрочных активов предприятия.

Финансовая стабилизация на предприятии в условиях кризисной ситуации по следовательно осуществляется по трем этапам:

- Устранение неплатежеспособности;

- Восстановление финансовой устойчивости;

- Обеспечение финансового равновесия в длительном периоде.

Устранение неплатежеспособности может и должна осуществляться мерами, не приемлемыми с позиций обычного управления. Антикризисное управление допускает любые потери (в том числе и будущие), ценой которых можно добиться восстановления платежеспособности предприятия сегодня.

Наступление наплатежеспоосбности означает превышение расходования денежных средств над их поступлением в условиях отсутствия резервов покрытия, т.е образуется "кризисная яма". В этот момент чаще всего и начинаются "проблемы" с кредиторами предприятия. Кредиторы, пытаются вернуть свои средства путем арестов имущества. Все средства поступающие на счет предприятия автоматически блокируются и списываются в пользу кредиторов, деятельность предприятия замораживается, а штрафы и пени продолжают начисляться.

Сущность данного этапа стабилизационной программы заключается в маневре денежными потоками для заполнения разрыва между их расходованием и поступлением. Маневр осуществляется как уже полученными и материализованными в активах предприятия средствами, так и теми, что могут быть получены, если предприятие переживет кризис.

Заполнение "кризисной ямы" может быть осуществлено и увеличением поступления денежных средств (максимизацией), и уменьшением текущей потребности в оборотных средствах (экономией). Рассмотрим мероприятия стабилизационной программы, обеспечивающие решение этой задачи. Увеличение денежных средств основано на переводе активов предприятия в денежную форму. Это требует решительных и нередко шокирующих обычного руководителя предприятия шагов, так как связано со значительными потерями. Методы определения приемлемого уровня потерь (дисконта) в данной работе не рассматриваются, однако отметим, что потери неизбежны. Продажа запасов готовой продукции сложнее, так как, во-первых, предполагает продажу с убытками, а во-вторых, ведет к осложнениям с налоговыми органами. Однако, как уже отмечалось, суть стабилизационной программы заключается в маневре денежными средствами. Убытки в данном случае представляют собой жертвование частью полученных в прошлом денежных средств, а проблемы с уплатой налогов при такой реализации закрываются уменьшением возможных будущих поступлений.

Для того чтобы минимизировать риск от подобного шага, необходимо ранжировать производства по степени зависимости от них технологического цикла предприятия. Ранжирование ввиду сжатых сроков осуществляется преимущественно экспертным методом, с учетом следующих правил:

- В первую очередь продаже подлежат объекты непроизводственной сферы и вспомогательные производства, использующие универсальное технологическое оборудование. Их функции передаются внешним подрядчикам.

- Во вторую очередь ликвидируются вспомогательные производства с уникальным оборудованием.

- Отсутствие этих производств в будущем можно будет компенсировать как за счет покупки соответствующих услуг, так и их воссоздания в экономически оправданных масштабах при необходимости.

- В третью очередь избавляются от нерентабельных объектов основного производства, находящихся в самом начале технологического цикла. Их функции также передаются внешним поставщикам. В некоторых случаях объекты второй и третьей очередей целесообразно поменять местами.

- В четвертую (последнюю) очередь отказываются от нерентабельных производств, находящихся на конечной стадии технологического цикла. Причем такая мера скорее приемлема для предприятий, обладающих не одной, а несколькими технологическими цепочками, а также для предприятий, полуфабрикаты которых имеют самостоятельную коммерческую ценность. Особенно если эти полуфабрикаты более рентабельны, чем конечный продукт, что нередко встречается на химических заводах.

Ликвидация объектов основного производства в жестких условиях антикризисного управления весьма нежелательна и допустима только в качестве крайней меры. Продажу основных фондов скорее всего придется производить по цене ниже их балансовой стоимости, а это означает проблемы с налогообложением в будущем. Рассмотрим как этот шаг применяется на практике. Нижеследующий пример не совсем соответствует нашей теме, т.к. предприятие все таки будет ликвидировано в процедуре конкурсного управления, да и существующий собственник предприятия (51% акций передан трудовому коллективу) не сильно заинтересован в сохранении его в своей собственности, а преследует другие цели. Однако шаги внешнего управляющего являются показательными. В докризисной ситуации на большинстве предприятий наблюдается избыточная численность персонала, и в период кризиса сокращение персонала становится острой необходимостью, а это нелегкая задача. Если на основном производстве работников можно сокращать пропорционально объему выпускаемой продукции, то персонал вспомогательных подразделений и сферы управления менее пластичен (охранять предприятие, к примеру, необходимо независимо от объема выпускаемой продукции). Сокращение не может происходить одновременно. Нужна, следовательно, осторожность при увольнении персонала, отказе от выплаты доплат и надбавок, снятии социальных льгот (обед, поликлиника и т.п.). Прямолинейные действия в этой сфере нередко приводят к плачевным результатам: оставшийся персонал не в состоянии справится с резко увеличившимся объемом работ, падает заинтересованность в качественном исполнении функций. Происходит снижение мотивации персонала и связанное с этим ухудшение качества труда. Уже не интересы фирмы, а поиск другой работы стоят во главе угла поведения работника. Да, к тому же, работники зачастую просто начинают разворовывать предприятия, таким образом компенсируя снижение доходов. Вместе с тем экономия фонда зарплаты при ее умелом проведении может стать действенным фактором антикризисного управления. Многие внешние управляющие пользуются сейчас тем, что на большинстве предприятий существуют долги по заработной плате перед работниками и выплаты ее происходят не регулярно. Так, в первый же месяц объявляется, что всем рабочим уменьшается заработная плата, но с условием ее регулярной выплаты. Такая политика помогает избегать противостояния между трудовым коллективом и новым управляющим.

Уменьшение текущей финансовой потребности на практике оно осуществимо только через те или иные формы реструктуризации долговых обязательств, что зависит от доброй воли кредиторов предприятия. Сама по себе реструктуризация долгов не является специфическим инструментом антикризисного управления, так как может применяться и при относительно благополучном состоянии предприятия-должника. Однако кризисная ситуация, с одной стороны, несколько облегчает реструктуризацию долгов, а с другой - оправдывает такие его формы, которые в нормальном состоянии неудовлетворительны.

Выкуп долговых обязательств с дисконтом - одна из наиболее желательных мер. Кризисное состояние предприятия-должника обесценивает его долги, поэтому и возникает возможность выкупить их со значительным дисконтом. Тонкость данного решения в рамках стабилизационной программы заключается в условиях, на которых можно провести выкуп. Вот, основные из них:

- выкупаются только те долги, которые непосредственно определяют ТФП, а не те, срок платежа или взыскания по которым относительно удален во времени;

- сумма, которую можно потратить на выкуп долгов, зависит от уровня ТХП, т.е. нельзя тратить средства на выкуп долгов в ущерб хозяйственной деятельности;

- допустимая цена выкупа долгов обусловливается собственным дисконтом предприятия, т.е. выкуп долгов должен рассматриваться как инвестиционный проект.

Конвертация долгов в уставный капитал - крайне болезненный шаг. Она может быть осуществлена как путем расширения уставного фонда (при отсутствии формальных ограничений), так и через уступку собственниками предприятия части своей доли (пакета акций). Строго регламентированных методов принятия такого решения нет, все определяется во время переговоров с кредиторами. Форвардные контракты на поставку продукции предприятия по фиксированной цене могут стать еще одним способом реструктуризации долгов. Если кредитор заинтересован в данной продукции, ему можно предложить засчитать долг предприятия перед ним в качестве аванса на долгосрочные поставки последней. При этом контрактная цена не должна быть ниже некоторой прогнозируемой себестоимости продукции.

Выше были рассмотрены наиболее радикальные меры применяемые во время антикризисного управления. Однако, не будем забывать, что основной целью антикризисного управления является "реабилитация" предприятия, т.е. возврат предприятия в ряд нормально хозяйствующих субъектов экономики.

Рассмотрена возможность устранения неплатежеспособности и восстановление финансовой устойчивости предприятия путем продажи "лишних" активов предприятия и уменьшением издержек. Теперь рассмотрим меры для обеспечения финансового равновесия в длительном периоде, что возможно только при увеличении денежного потока от основной деятельности предприятия.

Основными задачи на данном этапе является:

- повышение конкурентных преимуществ продукции;

- увеличение денежного компонента в расчетах;

- увеличение оборачиваемости активов.

Здесь в первую очередь необходимо обратить внимание на маркетинг. Как известно, маркетинг одно из самых больных мест наших предприятий и антикризисные управляющие должны умело проводить маркетинговые предприятия, иначе, предприятию не выжить. Суть антикризисного маркетинга - деятельность, превращающая потребности покупателя в доходы предприятия.

Управление предполагает ведение предприятия к поставленной цели и использование его ресурсов наилучшим образом. Принято считать, что не существует идеальной модели управления, поскольку каждое предприятие уникально. Поэтому фирмы находятся в процессе постоянного поиска своей собственной модели управления.

Современная система управления в ООО «Цемент. ру» должна быть, прежде всего, простой и гибкой. Главным ее критерием должно быть обеспечение эффективности работы предприятия и его конкурентоспособности. На малых предприятиях без соблюдения этих условий трудно вообще рассчитывать на успех.

Организация управления предприятием ООО «Цемент. ру» предполагает решение таких вопросов, как создание структуры предприятия и распределение полномочий.

При этом ключевым аспектом организации управления является создание структуры предприятия. Под структурой понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых взаимоотношениях, обеспечивающая их функционирование и развитие как единого целого. Элементами структуры предприятия являются отдельные сотрудники, отделения и другие звенья аппарата управления. В рамках структуры предприятия протекает процесс управления (движение информации и принятие управленческих решений). Между участниками процесса управления распределены задачи и функции управления, а также права и ответственность за их выполнение.

Организационная структура предприятия – это средство для достижения поставленных целей и задач. Работа над созданием организационной структуры должна начинаться с определения целей и стратегии предприятия. Структура следует за стратегией, определяется ею, следовательно, структура меняется тогда, когда меняется стратегия.

Для российского малого бизнеса наиболее простой является структура фирмы, находящейся в единоличном владении. Управление такой фирмой обычно берет на себя собственник, на которого ложится также вся ответственность и риск предпринимательства. Глава фирмы в таком случае нередко сам занимается бухгалтерским учетом, сбытом и снабжением, ценами и рекламой. При этом многое зависит от его целеустремленности и работоспособности.

Таким образом, главным требованием к управлению предприятием ООО «Цемент. ру» в условиях рынка является обеспечение его гибкости и приспособляемости к меняющимся условиям хозяйствования.