Содержание:

1.

Ямайская валютная система………………………………..3

2.

Лизинг как форма кредитования аграрного производства………………………………………………….5

3.

Банковские риски…………………………………………...12

1.

Ямайская валютная система

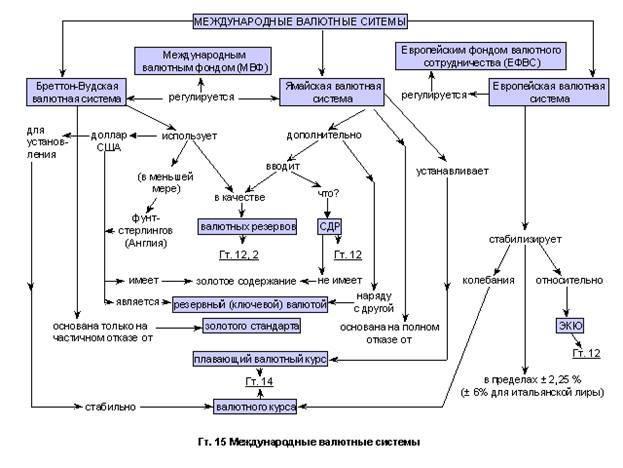

ЯМАЙСКАЯ ВАЛЮТНАЯ СИСТЕМА - современная международная валютная система, базирующаяся не на валютных системах отдельных стран (в том числе США), а на законодательно закрепленных межгосударственных принципах. В основу Ямайской валютной системы положен принцип полного отказа от золотого стандарта. Теперь ни одна валюта не может иметь золотого содержания; все золотые запасы стран и международных валютно-финансовых институтов заморожены. Одновременно введен новый вид международных платежных средств –СДР(специальные права замистителя), используемый для безналичных международных расчетов путем записей на специальных счетах и в качестве расчетной единицы Международного валютного фонда. Все страны - участники Ямайского соглашения перешли от фиксированных валютных курсов, в основе которых лежало золотое содержание валют, к плавающим валютным курсам - свободно изменяющимся в определенных пределах под воздействием спроса и предложения на валютных рынках. Рынок золота из основного денежного рынка превратился в разновидность товарного рынка. Механизм действия современной валютной системы может быть представлен следующим образом. Страны - члены Международного валютного фонда получили определенную долю СДР в соответствии с долями в основном капитале фонда. СДР функционируют только как расчетные единицы; при определенных условиях они могут быть обращены в национальную валюту. С 1 января 1981 г. МВФ использует упрощенную котировку СДР на основе средневзвешенного курса валютной корзины, состоящей из следующих валют: доллар США - 42 %, немецкая марка - 19%, французский франк, английский фунт стерлингов, японская иена - по 13%. Удельные веса валют определены в соответствии с удельным весом валют в международной торговле и платежах. В силу разной устойчивости валют, а также региональных интересов на практике в настоящее время действуют 3 основных вида валют и валютных курсов:

1) валюты, которые твердо привязаны к одной или нескольким валютам. Допускается колебание валютного курса ± 1 %. Если национальная валюта привязана к группе валют, то это означает, что выбрана некая "корзина валют" или в качестве основы для установления курса используется СДР;

2) валюты, курс которых может колебаться относительно одной или нескольких валют в пределах ± 2,25 %. В эту же группу попадает и ЭКЮ(европейская валютная единица) как средство, обеспечивающее валютную стабильность стран, входящих в Европейское экономическое сообщество. Таким образом, страны ЕЭС сохраняют свои валюты по отношению друг к другу в твердо определенном соотношении, а все вместе они "плавают" по отношению к валютам третьих стран;

3) валюты со свободно плавающим курсом. Курс валют устанавливается ежедневно в зависимости от спроса и предложения на валютных рынках.

2. Лизинг как форма кредитования агробизнеса

Исследования особенностей предприятий в сельском хозяйстве позволило выделить лизинг как наиболее перспективный вариант кредитования. Преимущества лизинга в сельском хозяйстве состоит в том, что он не исключает, а даже предполагает различные формы государственного регулирования. С помощью лизинга можно преодолеть в некоторой мере и монополизм производителей сельскохозяйственных машин за счет использования других источников получения техники: импорта, восстановления изношенных деталей, многократного использования разными потребителями. Кроме того, лизинг расширяет доступ к дорогостоящим машинам, снижает время хозяйств по содержанию собственного парка машин, особенно сезонного использования, и сопровождается фирменным сервисом. Особенности лизинга для субъектов малого предпринимательства представлены в табл. 1.

Таблица 1

Особенности лизинговых операций для субъектов аграрного предпринимательства

| Предпосылки использования |

Необходимость снижения первоначального капитала.

Расширение возможностей использования внешних источников финансирования

|

Интересы коммерческих структур

|

Обеспечение возврата основной части кредита в виде передаваемого в лизинг оборудования. Снижение риска

|

| Интересы агробизнеса |

Лизингополучатель освобождается от единовременной оплаты стоимости оборудования, что позволяет ему сделать нужный выбор, даже в случае кредитных ограничений и невозможности привлечения заемных средств.

Лизинг расширяет каналы по привлечению средств, сужает сферу использования долгосрочного кредита и расширяет привлечение заемных источников.

Снижение суммы гарантий.

Снижение минимального начального капитала.

Кроме финансовой функции лизинг имеет также производственную, являясь наиболее прогрессивным методом материально-технического обеспечения производства, в том числе и передовой техникой.

Лизингополучатель имеет возможность приобрести необходимый набор услуг: от технического обслуживания до услуг по страхованию, маркетингу и т.д.

Агробизнес имеет дело со специализированными лизинговыми компаниями, имеющими возможность добиваться от производителей более благоприятных цен на производимое ими оборудование

|

| Недостатки для агробизнеса |

Величина лизинговых платежей ориентируется на уровень банковских процентных ставок.

Отсутствие принципиальной разницы в условиях банков и лизинговых компаний

|

| Возможности использования |

Возможности применения в России безграничны, но только в рамках единой программы поддержки малого бизнеса с участием государства

|

Для крестьянских фермерских и личных подсобных хозяйств агролизинг решает одновременно две важные проблемы: приобретение техники и ее финансирование.

Существенным условием развития агролизинга является возможность и потребность оплаты оказываемых по лизингу услуг в натуральной форме, т.е. путем встречной поставки производимой пользователем машин сельскохозяйственной продукции. Такая форма взаиморасчетов отвечает интересам как крестьян, так и государства или другого кредитора. Такие сделки позволяют организовать сельскохозяйственное производство в условиях острого недостатка денежных средств, а расчеты за аренду техники произвести после уборки урожая. Они выгодны и государству, так как гарантируют поставки продукции в федеральный фонд.

В связи с ростом цен на продовольствие агролизинг при таких сделках служит надежной защитой инвестиций в АПК и стабилизации продовольственного рынка.

В целях осуществления поддержки программных мероприятий из федерального бюджета предоставляются субсидии бюджетам субъектов Российской Федерации на возмещение части затрат на уплату процентов по инвестиционным кредитам, полученным сельскохозяйственными товаропроизводителями в российских кредитных организациях на приобретение высокотехнологичных сельскохозяйственных машин и оборудования.

Предусматривается также их поставка на условиях лизинга, для чего планируется выделение бюджетных ассигнований на пополнение уставного капитала ОАО «Росагролизинг».

Инвестиционные кредиты на эти цели предоставляются сроком до 10 лет. Субсидии в размере 2/3 ставки рефинансирования Банка России за счет средств федерального бюджета и 1/3 ставки рефинансирования Банка России за счет средств бюджетов субъектов Российской Федерации предоставляются сельскохозяйственным товаропроизводителям при приобретении высокотехнологичных сельскохозяйственных машин и оборудования.

Финансирование программных мероприятий из федерального бюджета осуществляется на условиях софинансирования расходов субъектов Российской Федерации (табл. 2).

Долевое финансирование из бюджета субъекта Российской Федерации должно составлять не менее 1/3 ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации на уплату процентов по привлеченным кредитам.

Таблица 2

Финансовое обеспечение программных мероприятий, млн. рублей

| Наименование |

Годы |

| 2008 |

2009 |

2010 |

2011 |

2012 |

| Субсидии на возмещение части затрат на уплату процентов по инвестиционным кредитам, полученным сельскохозяйственными товаропроизводителями на приобретение высокотехнологической сельскохозяйственной техники |

2450 |

5360,1 |

8450 |

10297,4 |

11547,4 |

| Взнос Российской Федерации в уставный капитал ОАО «Росагролизинг» |

4000 |

2000 |

- |

- |

- |

| Всего расходов из федерального бюджета |

6450,0 |

7360,1 |

8450,0 |

10297,4 |

11547,4 |

Для успешной реализации программных мероприятий одну из ключевых ролей играет поставка племенного скота и оборудование по лизингу (табл. 3).

Таблица 3

Увеличение поставок ОАО «Росагролизинг» по системе федерального лизинга племенного скота, техники и оборудования для животноводства

| Основные мероприятия |

Целевые показатели на 2006 год |

Выполнение |

| показатель |

% |

| Закупка и передачи в лизинг высокопродуктивного племенного скота, тыс. голов |

поставка 50 тыс. голов |

50,2 |

100,4 |

| Закупка и передача в лизинг техники и оборудования для создания и модернизации скотомест, тыс.ед |

оснащение 65 тыс. скотомест |

78,7 |

121,1 |

Источник: Из выступления А.В.Гордеева на заседании Совета Федерации Федерального Собрания Российской Федерации 2 марта 2008 г.

Составной частью формирования стратегии регионального развития лизинга является организация бизнес - консультирования и обучения предпринимателей. Предприятия демонстрируют весьма низкий уровень информированности о возможности и, тем более, механизме получения основных средств на условиях лизинга и практически никогда не сталкивались с этой проблемой на практике; у них нет опыта составления бизнес-планов; заявок и иных документов, необходимых для их получения. Кроме того, подготовка предпринимателей в области финансового менеджмента и правовых аспектов экономической деятельности оценивается как явно недостаточная. Это значительно снижает возможность получения малыми предприятиями оборудования на условиях лизинга и формирует высокий уровень рисков для лизинговых компаний: велика вероятность того, что малое предприятие не сможет реально обеспечить поступление лизинговых платежей по установленному графику и в установленном объеме.

В связи с этим необходимым условием развития лизинга в агробизнесе является разработка специальных программ обучения и организация консалтинговой поддержки предпринимателей на разных этапах реализации лизинговой сделки. Консалтинговое обеспечение лизинга может быть организовано как направление деятельности институтов поддержки малого агробизнеса.

Разработанные автором предложения и рекомендации по финансовому обеспечению малых форм сельского хозяйства позволят лизингу занять достойное место среди способов поддержки, определяющих динамичное развитие агробизнеса и экономики России в целом.

3. Банковские риски

В условиях перехода российского хозяйства к рыночной экономике и оживления конкуренции в банковской сфере руководство любого банка понимает, что банковской деятельности, как и любой другой, присущ риск.

Однако, несмотря на быстрое распространение практики управления рисками в банках, до сих пор существуют различные определения рисков. Практически любое понимание риска является законным, поскольку, так или иначе, отражает различные ожидания коммерсантов, управляющих, высшего руководства банков и органов контроля. Но разнообразие определений банковских рисков затрудняет разработку единых норм и правил управления ими. Поэтому возникает необходимость выбора наиболее оптимального по точности и полноте определения.

Самое обыденное, а значит, и самое распространенное представление о банковских рисках - это их отождествление с возможными убытками банка в результате деятельности или возможностью убытков. Это мнение, в частности, поддерживает Козловская Э.А. [1,23], Вебстер [2,58], Болдин Л.В. [3,203] и другие. Но банковский риск не есть убыток. И вводить в употребление новый термин, дублирующий уже существующий, нецелесообразно.

Другая группа авторов под банковскими рисками понимает специфические потери в какой-либо ограниченной области деятельности коммерческого банка. В частности, Азрилиян А.Н. отмечает, что банковский риск - это “возможность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями”[4,189]. Но конкретизация “убыточного” определения банковского риска, данная в его классификации по сферам возникновения, не позволяет выделить эту специфику. Риск оказывается практически везде. Получается, что определение риска как возможного убытка тавтологично. Не больше ясности в понимание риска привносит и “опасность убытка”, о которой упоминает, в частности, Бурова М.Е. [5,77].

Некоторые специалисты, к числу которых относятся Ширинская З.Г., Кривовяз Т.В., под банковскими рисками понимают совокупность различных взаимосвязанных рисков (кредитных, процентных, ликвидности и т.д.) [6, 391]. Но совокупность чего-либо нельзя рассматривать как определение, так как она не устанавливает смысла термина, а характеризует состав, структуру. Поэтому мнение вышеуказанных специалистов также нельзя назвать состоятельным.

Другой подход к определению банковских рисков осуществляется через вероятность отклонения от необходимого (желаемого). Такой подход приближает к пониманию сути риска. Сторонниками этого подхода являются Грабовый С. [2,60], Первозванский А. [7,13] и др. В действительности, вероятность лучше простой возможности. Во-первых, вероятность есть количественная характеристика степени возможности наступления события. Во-вторых, каждой вероятности ставится в соответствие строго определенное значение исхода. В-третьих, ситуация с риском характеризуется распределением вероятностей согласно тем или иным законам распределения. Последнее имеет большое прикладное значение; оно позволяет установить вероятность отклонения от ожидаемого дохода, что частично проясняет ситуацию. Причем отклонения могут быть позитивными и негативными. Тогда в первом случае речь идет о шансах получения прибыли, и только во втором - о рисках. Поэтому рассматриваемый подход можно модернизировать и определить риск не просто как вероятность отклонения, а как вероятность негативного

отклонения действительности от ожидаемого.

Рассмотренный подход к риску как к статистической характеристике - один из наиболее распространенных в современной экономической литературе. Л.Харрис в “Денежной теории” отмечает, что “для любого данного портфеля со специфическим распределением вероятностей дохода среднее и стандартное отклонение отнюдь не является единственной мерой измерения прибыльности и риска. Однако Тобин показал, что несколько допущений ... вполне достаточно (если допущения обоснованны), чтобы он считал ожидаемый доход мерой прибыльности и стандартное отклонение мерой риска” [8, 340]. Но, как видно, здесь не происходит полного отождествления риска со статистической величиной. Статистическая величина является лишь мерой риска. В таком случае эта мера измеряет степень неопределенности ситуации принятия решения, характеризующуюся неопределенностью информации. Соответственно, банковский риск есть не что иное, как ситуация, порожденная неопределенностью информации, используемой банком для управления и принятия решений, и характеризуемая строгой зависимостью между возможным исходом принятого решения и соответствующей ему вероятностью. Убыток, равно как и сверхприбыль, и вытекает из неопределенности ситуации.

Таким образом, наиболее оптимальным определением банковского риска является следующее. Банковский риск

- это ситуативная

характеристика деятельности банка, отображающая неопределенность

ее исхода и характеризующая вероятность негативного отклонения

действительности от ожидаемого. В этом определении уделяется должное внимание всем необходимым ключевым понятиям, нужным для осмысления банковских рисков - неопределенность ситуации принятия решения и вероятность негативного отклонения от планируемого.

Проблема поиска оптимального определения банковских рисков непосредственно связана с вопросами их классификации. В современной экономической литературе представлено множество различных вариантов классификации.

Практически все разработчики классификаций выделяют политические и экономические риски. Политические риски

- это риски, обусловленные изменениями политической обстановки, неблагоприятно влияющей на результаты деятельности банков (закрытие границ, военные действия на территории страны и т.п.). Экономические риски

обусловлены неблагоприятными изменениями в экономике самого банка либо в экономике страны. И политические, и экономические риски связаны между собой, и часто на практике их трудно разделить.

Также всеми разработчиками классификаций банковских рисков они делятся на внешние

и внутренние

. Однако здесь существует два подхода к делению. Одна группа специалистов выделяет внешние и внутренние риски, исходя из того, какие стороны банковской деятельности они охватывают[9, 318].

Список литературы:

1. Долгушина Ю.Б. Лизинг. М.: Бератор-Пресс, 2002. – 128 с.

2. Лапыгин Ю.Н., Сокольских Е.В. Лизинг. М.: Академический Проект: Альма Матер, 2005. – 432 с.

3. Философова Т.Г. Лизинг. М.: ЮНИТИ-ДАНА, 2006. – 191 с.

4. Шабашев В.А., Федулова Е.А., Кошкин А.В. Лизинг: основы теории и практики. М.: КНОРУС, 2004. –192с.

|