РЕФЕРАТ

на тему:

Основные части системы регулирования страхового рынка

СОДЕРЖАНИЕ

Глава 1. Система регулирования страхового рынка.

3

1.1 Основные принципы страхового регулирования

. 3

1.2 Страховое законодательство Российской Федерации и законодательные инициативы в целях развития страхового рынка

. 3

1.3 Основные проблемы системы регулирования страхового рынка России

. 3

Глава 2. Осуществление государственного регулирование страхового рынка

. 3

2.1. Государственный надзор страхового рынка: стадии, методы и инструменты

.. 3

2.2 Роль и функции Федеральной службы страхового надзора РФ

... 3

2.3 Основные направления совершенствования системы регулирования страхового рынка в Российской Федерации

. 3

ЗАКЛЮЧЕНИЕ

.. 3

Используемые материалы

.. 3

ВВЕДЕНИЕ

Изменения, происходящие в государстве, подталкивают национальный страховой рынок изыскивать пути повышения устойчивости и укрепления позиций его субъектов. Сложившаяся ситуация такова, что только совместные усилия участников страхового рынка позволят обеспечить его динамическое развитие, а следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям. Для реализации возможностей, которые имеет страховой рынок России, необходимы благоприятные макроэкономические и правовые условия, а также активная государственная поддержка страховой отрасли.

Таким образом тематика данного реферата имеет в своей основе рассмотрение одной из акутальнейших проблем страхового рынка – совершенствование системы его регулирования. Соответственно объектом изучения выступает система регулирования рынка страхования, а предметом – конкретные структурные элементы данной системы.

Целью работы является раскрытие понятия и основных методик регулирования страхового рынка во взаимосвязи с каждым его элементом. Так как на современном этапе развития государства страховое дело играет весьма значительную роль и касается как физических и юридических лиц, так и органов исполнительной власти, органов местного самоуправления, муниципальных образований и т.д. Таким образом, для реализации поставленной цели этого необходимо решить следующие задачи:

· выделить специализированные подразделения, осуществляющие контроль за деятельностью страховых организаций, а также потребителями услуг представителей страховых компаний;

· рассмотреть элементы системы регулирования, а также методику контроля;

· изучить функции Федеральной службы страхового надзора;

· определить наиболее характерные проблемы в осуществлении контроля и надзора в данной области;

· выявить основные направления совершенствования регулирования страхового рынка.

На данный момент можно говорить о стабильном развитии общей страховой инфраструктуры, появилась законодательная основа для довольно быстрого развития страховых посредников. Речь идет о страховых агентах, брокерах. И эти направления будут и дальше развиваться. И по мере того, как наш рынок будет чувствовать потребность в развитии инфраструктуры, будут появляться соответствующие законодательные решения, касаемые регулирования страхового рынка.

В настоящее время основной целью госрегулирования страхового рынка России является защита интересов страхователей и государства, что может выражаться не только в контроле над финансовой устойчивостью и платежеспособностью страховщиков, но и в обеспечении устойчивых налоговых и иных поступлений от страховой отрасли.

Страховщики как субъект регулирования ожидают, в первую очередь, не столько надзорных, сколько развивающих страховой рынок действий, поскольку существует ряд факторов, сдерживающих развитие страховой отрасли России. Среди них низкий уровень капитализации и, в частности, недостаточный для динамичного развития размер уставного капитала большинства страховых компаний. Значительное количество страховых компаний не располагает необходимым размером уставного капитала, не смотря на меры, принимавшиеся в последние годы в связи с этим.

Значительным фактором необходимости развития государственного регулирования страховой деятельности в России является наметившаяся тенденция глобализации мирового страхового рынка, которая представляет собой стирание законодательных и экономических барьеров между национальными страховыми хозяйствами, происходящими под влиянием изменений в мировой экономике.

Таким образом, государственное регулирование страхового бизнеса должно строиться на основе четкого понимания того, что страхование является одним из ключевых инструментов формирования долгосрочных, наиболее важных для развития всякой экономики инвестиционных ресурсов. Избыточная открытость национальной страховой системы может с легкостью привести к необратимой утрате долгосрочных инвестиционных ресурсов, необходимых для успешного экономического развития, и к угнетению самого страхового рынка: его монополизации в первую очередь иностранными корпорациями, и деградации национальных страховых компаний.

Таким образом, вопрос о роли государственного регулирования страхового рынка остается актуальным. Очевидно, что без активного участия государства решить насущные для страхового рынка задачи невозможно.

Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения бесперебойности финансово-хозяйственной деятельности и оказание денежной помощи в случае наступления непредвиденных неблагоприятных событий.

Основаниями страхового рынка являются: свободная рыночная экономика, многообразие форм собственности, свободное ценообразование - расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д.

Обязательные условия существования страхового рынка:

· наличие общественной потребности в страховых услугах;

· наличие страховщиков, способных удовлетворить эту потребность;

· а также система регулирования страхового рынка.

Государственное регулирование страховой деятельности представляет собой воздействие государства на участников страховых обязательств, проводимое по нескольким направлениям:

· прямое участие государства в становлении страховой системы защиты имущественных интересов;

· законодательное обеспечение становления и защиты национального страхового рынка;

· государственный надзор за страховой деятельностью;

· защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма

По своей природе регулирование страхового сектора носит весьма чувствительный характер. Существенные изменения регулирующих процедур связаны с взаимодействием в страховом бизнесе целого ряда разнородных интересов как страховщиков, так и страхователей. Эффективность регулирования прямо зависит от того, насколько полно учитываются долгосрочные факторы развития рынка. Поэтому для введения определенного регулирующего режима особо важно определить его фундаментальные цели и последовательность действий для создания стабильной основы развития страхового дела.

Большинство систем регулирования страхования характеризуется целым рядом особенностей. Однако нет единых и универсальных регулирующих принципов и процедур. Выбранные методы зависят от политических, экономических и социальных предпочтений правительства. В основе регулирования, как правило, лежат следующие факторы:

1) Экономический контроль. Необходимо иметь четкие гарантии правильного финансирования и управления страховыми компаниями. Это важно для обеспечения важной роли страхования в экономике, финансовой сфере, в обеспечении доверия потребителей страховых услуг.

2) Финансовая политика государства. В этой связи возникают две различные, но связанные между собой цели:

· поощрение накопления капитала с целью дальнейшего инвестирования;

· побуждение населения к осознанию собственной ответственности за возникающие риски. Приобретение страховых услуг призвано уменьшить финансовую и функциональную ответственность государства по их защите.

“Благоразумный контроль” призван предотвратить вхождение на рынок финансово несостоятельных страховых компаний и обеспечить предоставление страховщиками адекватной информации о своем состоянии. Принимаемые стандарты должны гарантировать честность, компетентность и устойчивое финансовое положение страховщиков.

Информирование и защита потребителя должны гарантировать, что покупатель страховой услуги будет регулярно получать всю, в том числе и неблагоприятную, информацию относительно действий страховой компании. Это должно позволить клиентам адекватно оценивать возможности отдельных компаний и выбирать нужные страховые продукты, отдавая предпочтение тем, чья политика наилучшим образом соответствует их потребностям.

Конкурентная среда призвана предотвратить злоупотребления монопольной властью со стороны страховщиков.

Существенный момент состоит в том, что регулирующие органы должны быть независимы, свободны от конъюнктурного политического влияния, иметь ясные полномочия в соответствии с законом. Независимость органа страхового регулирования особенно важна, учитывая риск влияния, как со стороны политических групп, так и отдельных страховщиков.

Ключевыми элементами рыночной системы страхования, в отличие от монополии государства на проведение страховых операций, являются законодательство о страховом договоре, государственный надзор за деятельностью страховых организаций и страховых брокеров, правовые и регулирующие меры в отношении иностранных страховщиков на внутреннем рынке.

Принятие в 1992 г. Закона Российской Федерации “О страховании”, Гражданского Кодекса Российской Федерации, ч.2 в 1995 г., а также ряда законодательных актов в период с 1992г. по 1998г. позволило сформировать систему современного страхового законодательства как самостоятельного правового института, регулирующего страховые операции и объединяющее нормы:

гражданского права;

административного права;

государственного права;

финансового права;

международного права.

Гражданское право, регламентирующее заключение, действие и прекращение договора страхования, а также создание и ликвидацию страховщиков, страховых посредников, общие и специальные вопросы действительности сделок по страхованию, основано на следующих основных источниках права различной юридической силы:

· Гражданский Кодекс Российской Федерации, гл.48;

· Закон Российской Федерации “Об организации страхового дела в Российской Федерации”;

· Закон “О несостоятельности (банкротстве)” от 26.10.2002;

· Федеральный закон от 29.11.2010 "Об обязательном медицинском страховании в Российской Федерации" и т.д.

Административное право, являясь важнейшим инструментом надзора за деятельностью страховых организаций и регулирующее отношения между страховщиками, страховыми брокерами и государством, основывается на следующих основных источниках права, (главным образом, ведомственных нормативных актах, изданных Федеральной службой России по надзору за страховой деятельностью):

Условия лицензирования страховой деятельности на территории Российской Федерации от 19 мая 1994 г.

Правила формирования страховых резервов по видам страхования иным, чем страхование жизни от 11 июня 2002 г.

Правила размещения страховых резервов от 08.08.2005

Положение о порядке дачи предписания, ограничения, приостановления и отзыва лицензии на осуществление страховой деятельности от 19 июня 1995 г.

Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщиков от 30 октября 1995 г.

План счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций и инструкция по его применению

Государственное право регламентирует правовую форму органа страхового надзора, его место и функции в системе федеральных органов государственной исполнительной власти и основывается на:

Конституции Российской Федерации

Гражданском Кодексе Российской Федерации

Законе Российской Федерации “Об организации страхового дела в Российской Федерации”

Постановление Правительства РФ №330 от 30 июня 2004 года «Об утверждении Положения о Федеральной службе страхового надзора».

Указ Президента РФ №314 от 9 марта 2004 года «О системе и структуре федеральных органов исполнительной власти»

Указ Президента “О структуре федеральных органов исполнительной власти” от 14 августа 1998 г.

Финансовое право регламентирует отношения между страховыми организациями, страхователями и государством по поводу определения состава затрат субъектов страховых отношений, определения налогооблагаемой базы страховщиков, расчета и уплаты налога на прибыль, налога на добавленную стоимость, иных видов налогов и обязательных платежей. Этот раздел включает два основных правовых документа:

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное Постановлением Правительства Российской Федерации 5 августа 1992 г.

Закон Российской Федерации “О налоге на прибыль предприятий и организаций”.

Несмотря на множественность источников права, регулирующих страхование, основные проблемы правоотношений в различных аспектах страховой деятельности остаются нерешенными в течение ряда последних лет. [1]

Российское законодательство предусматривает 2-х ступенчатую процедуру создания страховой организации в качестве потенциального субъекта гражданских правоотношений по договору страхования. Нормами гражданского права регулируется процедура учреждения страховой организации, а нормами административного права – получение лицензии на право осуществления страховой деятельности. Эти нормы противоречат друг другу и не обеспечивают необходимый контроль со стороны органов надзора за добросовестностью учредителей при создании организации, за их реальной платежеспособностью. Во многих странах решение вопросов учреждения и лицензирования страховой организации сосредоточено в едином органе страхового надзора, что обеспечивает адекватный государственный контроль.

Административное право нуждается в серьезном совершенствовании, поскольку не обеспечивает своей основной функции – эффективного государственного контроля за деятельностью страховых организаций. Юридические основания осуществления надзора за страховой деятельностью и основной перечень надзорных функций установлены в законе “Об организации страхового дела в Российской Федерации”. Однако в законе лишь упоминаются эти функции, но не раскрывается их содержание. Государственный надзор за страхованием должен быть связан с осуществлением следующих контрольных функций[2]

:

1) лицензирование страховой деятельности, включая контроль за финансовым состоянием, условиями страхования и обоснованностью страховых тарифов (в подавляющем большинстве стран ЕС предварительный контроль за условиями страхования и страховыми тарифами отменен, а главным элементом является контроль за финансовой устойчивостью и платежеспособностью страховщика);

2) установление порядка формирования страховых резервов;

3) установление правил размещения страховых резервов (активов, покрывающих страховые резервы);

4) установление нормативного соотношения между активами и обязательствами страховщика (маржа платежеспособности);

5) установление форм и сроков предоставления бухгалтерской и статистической отчетности;

6) регистрация страховых брокеров;

7) ведение реестра страховщиков;

8) приостановление действия и отзыв лицензии на право осуществления страховой деятельности.

Существует достаточное количество проблем страхового рынка, которые требуют решения в краткосрочной перспективе. В частности, это вопросы, связанные с финансовым кризисом, такие как усиление контроля платежеспособности и финансовой устойчивости страховых компаний, недобросовестная конкуренция и т.п. Очевидно, что кризис очистит рынок от страховщиков, которые недостаточно внимательно подходят к своей финансовой устойчивости. В том числе и от тех, кто будет пытаться решить свои сиюминутные проблемы, применяя демпинг в тарифной политике.

Также немаловажными остаются долгосрочные и стратегические проблемы для страхового рынка, без решения которых невозможно его нормальное развитие даже в самых благоприятных экономических условиях.

Это риски, которые связаны, прежде всего, с отсутствием внятной системы формирования долгосрочных стратегических решений по развитию рынка[3]

:

1) отсутствие единого органа, отвечающего за развитие отрасли (ФССН. Минфин, Минэкономразвития, ФАС);

2) отсутствие стратегии, необходимой для стимулирования (а не контроля) рынка;

3) невыраженность общей позиции участников рынка, низкая способность к совместному лоббированию необходимого для развития страхового законодательства;

4) отставание законодательства от реальной практики страхового дела;

5) недостаточное качество менеджмента, низкий процент ротации из смежных сфер деятельности;

6) снижение качества отраслевого образования в результате реформы высшей школы.

В последние годы со стороны регуляторов сделано немало для обеспечения поступательного развития страхового рынка. Завершился процесс специализации страховых компаний; повысились стандарты регулирования и надзора; на новый уровень подняты требования к составу и структуре активов, финансовой устойчивости страховых организаций; сделаны шаги по укреплению инфраструктуры страхового рынка.

Но, безусловно, отметив позитивные действия, нельзя обойти вниманием нерешенные вопросы и возникающие трудности. Именно проблемы регулирования и надзора за страховой отраслью вышли на первый план. Для того чтобы решить эти задачи, требуется мобилизация всего имеющегося экспертного потенциала, более оперативное решение возникающих проблем. Именно поэтому в последнее время значительно окреп и развился институт самоуправления и саморегулирования. ВСС и другие объединения страховщиков принимают на себя все большую часть ответственности за положение дел на рынке страховых услуг, де-факто уже давно выполняя функции саморегулируемых организаций по целому ряду направлений, в частности в экспертной проработке и поиске решений проблем, которые стоят перед страховщиками и их клиентами.

Создание СРО в страховой отрасли – одно из решений системных проблем регулирования:

Форма СРО - более высокая степень ответственности страховщиков перед государством и страхователями и большая возможность влиять на формирование рынка.

Законодательство наделяет СРО рядом функций регулирования и контроля деятельности своих членов.

Компенсационный фонд СРО станет источником выплат по договорам страхования в случае, если страховщик не может их осуществить вследствие своей неплатежеспособности.

Способствует повышению качества страховых услуг и репутации рынка – по обращению потребителя ситуацию со страховой выплатой будет контролировать СРО, в которую входит страховщик.

На сегодняшний день в Российской Федерации создан механизм регистрации страховых организаций, лицензирования страховых операций и осуществления контроля со стороны государственного страхового надзора. Он призван обеспечить, чтобы в конкурентной борьбе страховые организации не преступали грань, когда могут пострадать интересы страхователей. Неприемлемо снижение тарифа до уровня, при котором снижается финансовая устойчивость страховщика.

Сочетание конкуренции и государственного регулирования страхового дела необходимо также для стимулирования развития его в сферах, где маловероятна возможность получения существенной прибыли (страхование урожая, экологических рисков и т.д.).

Можно выделить три стадии осуществления государственного надзора за деятельностью страховых организаций: предварительная, текущая и последующая.

На предварительной стадии эффективность надзора зависит от процедуры принятия решения о выдаче лицензии на право осуществления страховой деятельности. В соответствии с Директивами Европейского Сообщества, стадия предварительного контроля при лицензировании страховой деятельности имеет различный регламент относительно процедуры и состава документов для осуществления страхования жизни и страхования иного, чем страхование жизни. Более того, установлен запрет на осуществление одним юридическим лицом обоих видов страхования. Такой запрет связан с необходимостью различного регулирования формирования страховых резервов и размещения активов страховщика, их покрывающих. В то же время в Российской Федерации по-прежнему сохраняется возможность проведения одним страховщиком как страхования жизни, так и других видов страхования.[4]

Как отмечалось ранее, действующее гражданское законодательство не предполагает осуществление надзора за учреждением страховщика и реальностью его капитализации. Предписан лишь минимальный размер уставного капитала страховщика, установленный дифференцированно в зависимости от предполагаемых направлений деятельности по страхованию: страхование жизни, страхование иное, чем страхование жизни, перестрахование. В Условиях лицензирования страховой деятельности предусмотрена еще большая детализация размера уставного капитала в зависимости от предполагаемых видов страхования. В частности, введены дополнительные требования к размеру уставного капитала страховщика и его свободных активов при проведении страхования финансовых рисков.

Процедура лицензирования, предусмотренная российским законодательством, включает контроль за:

· наличием достаточной суммы активов у страховщика;

· условиями страхования на предмет их соответствия нормам гражданского законодательства;

· обоснованностью страховых тарифов;

· соответствием требованиям законодательства правил формирования страховых резервов по страхованию иному, чем страхование жизни;

· бизнес-планом.

Выданная лицензия предоставляет страховщику право на проведение видов страховой деятельности, перечисленных в лицензии, в соответствии с правилами страхования, которые приводятся в приложении к ней.

Последующее расширение перечня видов страхования (приложение к лицензии) вновь требует прохождения процедуры лицензирования, однако дополняется контролем со стороны надзорного органа за соблюдением нормативного соотношения между активами и обязательствами (маржи платежеспособности).

Структура видов страховой деятельности, принятая в целях лицензирования по страхованию иному, чем страхование жизни, основана на принципе классификации имущественных интересов, которые могут быть объектами страхования. Принятая в России структура несколько отличается от принятой в Директивах ЕС по страхованию. В частности, отсутствует самостоятельный вид страховой деятельности “страхование от огня”. [5]

В сфере страхования жизни Директивы ЕС содержат развернутую структуру видов страховой деятельности, в отношении которых применяются различные требования к установлению порядка формирования страховых резервов и различные методики расчета маржи платежеспособности. В законодательстве РФ в условиях лицензирования приведено определение понятия “страхование жизни”. Однако детальная классификация в этом случае отсутствует, что приводит к существенным затруднениям и спорам при осуществлении последующего контроля за страховой деятельности как со стороны органов надзора, так и иных государственных органов исполнительной власти (налоговых органов, валютного регулирования и валютного контроля). Не установлены также принципы и порядок расчета резервов по страхованию жизни, что в соответствии с положением о федеральном органе по надзору является его прямой компетенцией. Порядок формирования страховых резервов по страхованию жизни определяется компаниями самостоятельно при получении одобрения от органа надзора. Такой порядок приводит к разногласиям между страховщиками и налоговыми органами при определении финансового результата деятельности страховщика (прибыли или убытка) и при расчете налогооблагаемой базы.

Одним из существенных недостатков современной системы лицензирования, принятой в Российской Федерации, является невозможность на стадии учреждения компании контролировать ее учредителей, прямых и опосредованных, имеющих большинство акций, на предмет происхождения капитала, наличия реальных денежных средств и активов, передаваемых в уставный капитал. Тот же недостаток не позволяет эффективно решать вопрос об основных исполнительных лицах в компании. В отличие от стран ЕС, в случае сомнений в репутации исполнительных лиц, основанных на результатах их предшествующей деятельности, российский федеральный орган по надзору не имеет права отказать в выдаче лицензии на право осуществления страховой деятельности.

Законодательство делает также малоэффективным контроль за исполнением бизнес- плана, поскольку не содержит санкций за его несоблюдение.

Текущий контроль за деятельностью страховщика осуществляется как органами государственного надзора, так и независимыми аудиторами. Предметом контроля при этом является ведение страховщиками финансовых операций, связанных с формированием страховых резервов, размещением активов, обеспечением наличия свободных активов в размере не менее установленного нормативом, а также соответствие деятельности выданной лицензии.

В условиях, когда единые правила формирования страховых резервов по страхованию жизни не приняты, а система деятельности независимых актуариев отсутствует, ставится под сомнение достоверность расчетов страховщиков об обоснованности и достаточности резервов, соответствия их размеров принятым обязательствам по страхованию жизни. Несмотря на неоднократные попытки разработать закон о независимых актуариях, ввести требования к лицензированию актуарной деятельности, к подотчетности и обязательности получения подтверждения независимого аудитора при предоставлении годового баланса страховой организации по страхованию жизни ситуация по-прежнему не улучшается.

В России размещение страховых резервов регламентируется специальными правилами в соответствии с теми же принципами, что приняты в странах ЕС. Однако применение этих принципов существенно осложняется финансово-экономической ситуацией в Российской Федерации. Необходимо четкое определение видов финансовых инструментов, в которые могут вкладываться резервы, и соотношения между ними в целях соблюдения принципов ликвидности, возвратности и прибыльности. Более лояльным к страховщикам должно быть и валютное законодательство. В частности, необходимо разрешить страховщикам приобретать валютные ценности в качестве способа размещения активов, и не препятствовать защите активов страховщика путем международного перестрахования.

Платежеспособность страховых организаций контролируется на основе анализа свободных активов страховщика. В этих целях применяется расчет нормативного соотношения между активами и обязательствами, построенный на тех же принципах, что и исчисление маржи платежеспособности в странах ЕС - 16 % от объема поступления страховой премии по страхованию иному, чем страхование жизни, с учетом поправки на коэффициент, учитывающий участие перестраховщиков, и 5% от суммы взносов по страхованию жизни. Однако принятые в России методы основаны на учете размера поступления страховой премии, а не страховых выплат. Это может приводить к неадекватности маржи платежеспособности и реальной потребности в свободных активах в случаях высокой убыточности проведения страховых операций по страхованию, иному чем страхование жизни.

Последующий надзор осуществляется на основании проверки финансовой отчетности, предоставляемой страховщиками в органы страхового надзора. Состав и формы бухгалтерского отчета, принципы бухгалтерского учета и план счетов соответствуют требованиям, принятым в странах ЕС. Страховщики обязаны публиковать годовую отчетность о деятельности, бухгалтерский баланс и финансовые результаты деятельности по итогам отчетного года после подтверждения достоверности приведенных в них сведений независимыми аудиторами. Следует отметить, что в Российской Федерации сформирован институт независимых страховых аудиторов, основанный на специальном лицензировании их деятельности, проверке квалификации и знаний страхового законодательства.

Однако ряд положений в этой сфере требует изменений и дополнений. В частности, согласно одному из основных принципов бухгалтерского учета принятые обязательства должны соответствовать их отражению в бухучете. В России страховщик имеет право при заключении договоров страхования устанавливать свои обязательства в соответствующем валютном эквиваленте, при этом страховая премия уплачивается страхователем в рублях по курсу Банка России на дату платежа. Страховые резервы рассчитываются в рублях без учета последующего изменения обязательств и реальной стоимости рубля в соответствии с изменением валютного курса. Это приводит к искажению в бухгалтерской отчетности реального размера обязательств как при расчете размера убытков, так и фактического размера не полученной премии.

В странах ЕС используется принцип соответствия валюты обязательств валюте активов, покрывающих страховые резервы. Российским страховщикам такая возможность не предоставлена, что приводит к диспропорциям между обязательствами и активами и влечет за собой риск неисполнения обязательств по договорам страхования и неплатежеспособности страховщика даже при соблюдении установленных норм маржи платежеспособности.[6]

Одним из важных инструментов регулирования является контроль за надежностью перестраховочных операций, особенно если перестраховщиком по договору перестрахования выступает зарубежная страховая или перестраховочная организация. В страховом законодательстве России отсутствуют какие-либо нормы, регламентирующие контроль за международным перестрахованием. В мировой практике для достижения этой цели используются различные подходы, однако в большинстве случаев право выбора надежного перестраховщика предоставлено страховщику, передающему риски в перестрахование. Страховой надзор имеет право в случае, если зарубежный перестраховщик не считается финансово устойчивым, потребовать изменения в организации перестраховочной защиты. В ряде стран СНГ (Украина, Белоруссия) были введены ограничения на перестрахование у зарубежных перестраховщиков, что в условиях неразвитости национальных рынков привело к резкому ухудшению финансовой устойчивости страховых организаций и невозможности динамичного развития страхового рынка. Это лишний раз доказало неэффективность введения административных ограничений на международное перестрахование.[7]

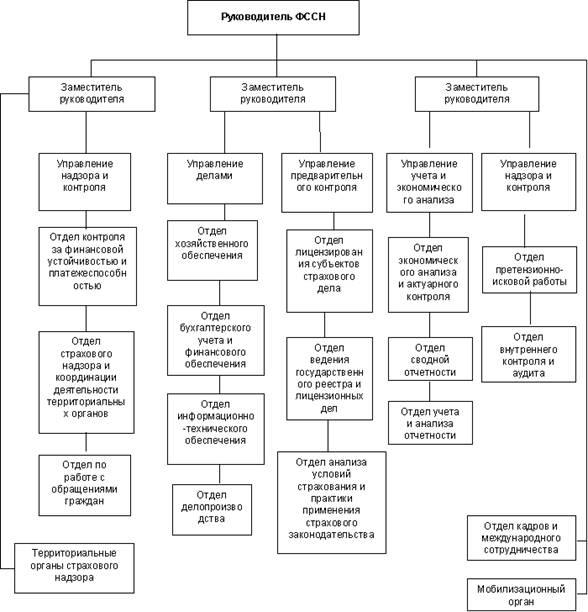

Федеральная служба страхового надзора является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности (страхового дела). Федеральная служба страхового надзора образована в соответствии с Указом Президента РФ №314 от 9 марта 2004 года «О системе и структуре федеральных органов исполнительной власти» и Постановлением Правительства РФ №330 от 30 июня 2004 года «Об утверждении Положения о Федеральной службе страхового надзора».

Структура ФССН[8]

К основным функциям Федеральную службу страхового надзора (ФССН) при Министерстве финансов РФ относятся:

· выдача лицензий страховщикам на осуществление страховой деятельности;

· ведение единого государственного реестра страховщиков, их объединений и реестра страховых брокеров;

· контроль за обоснованностью страховых тарифов;

· контроль платежеспособности страховщиков;

· установление правил формирования и размещения страховых резервов;

· установление показателей и форм учета страховых операций и отчетности о страховой деятельности;

· разработка нормативных и методических документов по страхованию.

Для того чтобы выполнять эти функции, надзорные органы наделены соответствующими правами. Страховщики обязаны представлять установленную отчетность о страховой деятельности и информации о своем финансовом положении.

Необходимая информация может быть затребована от предприятий и организаций, в том числе и от банков, а также получена и от граждан.

При выявлении нарушений Федеральная служба страхового надзора принимает следующие меры (табл. 1).[9]

Таблица 1

Меры, принимаемые при выявлении нарушений

| Мера |

Основания принятия меры |

| Дача предписания — письменное распоряжение, обязывающее страховщика в установленный срок устранить выявленные нарушения |

Осуществление страховой деятельности на территории или по видам страхования, не предусмотренным лицензией и приложением к ней

Осуществление видов деятельности, запрещенных Законом Российской Федерации «Об организации страхового дела в Российской Федерации»

Нарушение установленного порядка формирования и размещения страховых резервов

Необоснованное снижение размеров страховых тарифов

Несоблюдение страховщиком нормативного соотношения между активами и обязательствами

Невыполнение страховщиками обязанностей, предусмотренных Законом Российской Федерации «Об организации страхового дела в Российской Федерации»

Непредставление бухгалтерской и статистической отчетности либо ее представление с нарушением установленных сроков или порядка ее представления

Непредставление (неполное представление) в срок документов, затребованных органами надзора

Установление факта представления недостоверной информации в документах, явившихся основанием для выдачи лицензии, а также в отчетах о деятельности страховой организации

Несообщение в месячный срок органам надзора об изменениях и дополнениях, внесенных в учредительные документы, правила страхования и структуру тарифных ставок

Выдача страхователю страхового полиса без приложения к нему правил страхования

Заключение договоров страхования на условиях, предусматривающих расширенный по сравнению с правилами страхования, на основании которых выдана лицензия, перечень объектов страхования и страховых случаев (страховых рисков), без согласования с органами надзора внесенных изменений

Другие основания, предусмотренные действующим законодательством Российской Федерации и нормативными актами органов надзора |

| Ограничение действия лицензииозначает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по отдельным видам страховой деятельности (или видам страхования) или на определенной территории |

То же |

| Приостановление действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по всем видам страховой деятельности (или по видам страхования), на которые выдана лицензия. При этом по ранее заключенным договорам страховщик выполняет принятые обязательства до истечения срока их действия |

Невыполнение требований предписания |

| Отзыв лицензии означает запрет на осуществлене страховой деятельности, за исключением выполнения обязательств, принятых по действующим договорам страхования. При этом средства страховых резервов могут быть использованы страховщиком исключительно для выполнения обязательств по договорам страхования |

Неоднократное (более 1 раза) принятие решения об ограничении или приостановлении действия лицензии

Неустранение в срок или непредставление отчета об устранении нарушений, явившихся основанием для принятия решения об ограничении или приостановлении действия лицензии

Решение суда, подтверждающее осуществление страховщиком незаконной деятельности

Представление Государственного комитета Российской Федерации по антимонопольной политике и поддержке новых экономических структур или его территориальных управлений об установлении фактов нарушения страховщиком требований о рекламной деятельности

Другие основания, предусмотренные действующим законодательством Российской Федерации и нормативными актами органов надзора |

| Приостановление и прекращение действия лицензии страховой медицинской организации |

Систематическое невыполнение обязательств по договорам обязательного медицинского страхования

Отказ представить затребованные

Департаментом надзора документы, связанные с проведением обязательного медицинского страхования

Установление факта предоставления недостоверной информации в документах, явившихся основанием для выдачи лицензии

Систематическое несвоевременное сообщение о внесении изменений и дополнений в учредительные документы

Представление территориального фонда обязательного медицинского страхования, установившего нарушения законодательства Российской Федерации в деятельности страховой медицинской организации |

Органы надзора могут проводить проверки страховщиков на предмет соблюдения ими законодательства о страховании и достоверности представляемой отчетности. При выявлении нарушений органы надзора могут давать страховщикам предписания по их устранению, а в случаях невыполнения приостанавливать или ограничивать действие лицензий вплоть до принятия решений об отзыве лицензии. При неоднократных нарушениях страховщиком страхового законодательства, а также при выявлении организаций, занимающихся страхованием без лицензии, надзорные органы могут обращаться в арбитражный суд с иском о ликвидации такого страховщика.

Процесс совершенствования системы государственного регулирования страхового рынка несколько замедлился. Многие нормативные акты, разработка которых была начата Федеральной службой, так и не были проведены в жизнь. Однако радикальных сдвигов в подходах к регулированию рынка с участием органа страхового надзора не было, нельзя говорить ни о принципиальном улучшении, ни об ухудшении ситуации.

В 1996 году окончательно установился приоритет регулирования допуска страховщиков на рынок, центром которого являлась процедура лицензирования. Регулирование финансовой устойчивости оказалось на втором плане. Участие органа страхового надзора в нормотворческой деятельности было заметно сокращено.

Место органов страхового надзора в лоббировании страховых интересов на уровне федерального законодательства постепенно стали занимать Всероссийский Союз страховщиков (ВСС) (созданный в результате объединения двух крупнейших общественных организаций страховщиков: Всероссийского Союза страховщиков и Страхового Союза России) и представители крупнейших страховых организаций. При федеральных и региональных органах законодательной и исполнительной власти были созданы экспертные и консультативные органы, задачами которых являлись: проведение экспертизы по проектам нормативных актов, подготовка экспертных заключений, консультирование и т.п. В них входили как независимые эксперты по страхованию, так и представители некоторых страховых организаций. Таким образом, постепенно представители страхового сообщества получали доступ к участию в регулировании. На начальном этапе доступ был минимальным, и заключался в основном в экспертно-консультационной деятельности. Реально ощутимого влияния на регулирующие решения государства у страховщиков не было.

Первый вопрос регулирования страхового рынка, решавшийся с определенным (пока что весьма незначительным) участием страховщиков был вопрос о внесении поправок в Закон "О страховании". Поправки в закон были необходимы по двум направлениям:

Изменение требований к уставному капиталу страховых организаций

Установление режима допуска иностранных страховщиков в соответствии с Соглашением о партнерстве и сотрудничестве с ЕС и вступлением России во Всемирную торговую организацию.

В ходе проведенного изучения системы регулирования страхового рынка в Российской Федерации были решены обозначенные задачи. Была рассмотрена система регулирования страхового рынка в целом, обозначены основные контролирующие органы (Федеральная служба страхового надзора, Минфин, Минэкономразвития и т.д.), определены основные регулирующие нормативные акты. Помимо вышеперечисленного я также изучила основные методики контроля и надзора в данной отрасли, а также меры, принимаемые в случаях выявления нарушений.

Также были выявлены основные проблемы в нынешней системе регулирования, которые несколько замедляют и мешают дальнейшему развитию страхового рынка в России. Так как регулирующая база является одним из ключевых элементов в осуществлении правомерной деятельности субъектов страхования. необходимо устранять пробелы в законодательстве, дополнять его и устранять противоречия, возникающие в случаях применения норм различных отраслей права.

Сообразно выделенной проблематике были рассмотрены и направления совершенствования системы регулирования в сравнении с опытом зарубежных стран.

К вышесказанному также можно добавить прогноз аналитического центра «Эксперт-РА» о том, что 2011 год должен определить масштабы и перспективы развития российского страхового рынка на несколько лет вперед. 2011 год – год полного посткризисного восстановления страхового рынка и подготовки к введению новых обязательных видов страхования.

- В 2011 году должна измениться система регулирования страховых компаний, планируется создание финансового мегарегулятора, что существенно повлияет на политику государства в сфере надзора за страховщиками.

- В 2011 году должен быть принят целый ряд законопроектов в сфере введения новых обязательных видов страхования и упорядочивания добровольных видов (например, разработан стандартный договор в страховании автокаско).

- 2011 год – последний подготовительный год перед вступлением в силу новых требований к минимальному УК и введению страхования ОПО. За это время страховые компании должны определиться с увеличением капитала и существенным образом изменить свои бизнес-процессы. По оценкам «Эксперта РА», более 100 небольших страховщиков уйдут с рынка в связи с неисполнением требований по величине УК.

- С 2011 года начнется реформа системы обязательного медицинского страхования, с 3,1 до 5,1% будут увеличены отчисления работодателя в фонды ОМС.

И как итог вышесказанному можно сделать вывод, что методы регулирования страхования – один из ключевых вопросов, связанных с развитием страхового сектора в России. В этой связи можно выделить два основных аспекта: 1) как будет развиваться система регулирования в интересах удовлетворения финансовых потребностей экономики и развития страхового сектора; 2) как обеспечить стандарты и требования, соответствующие условиям ВТО.

Главное то, что эффективный рынок страхования способствует повышению устойчивости экономики, обеспечивает гибкое управление индивидуальными и общими рисками и средствами отдельных граждан. Учитывая международный опыт, российские приоритеты в области страхового регулирования могли бы включать в себя:

1) формирование всестороннего законодательства, которое содержит четкие и недвусмысленные принципы и процедуры регулирования, отвечающие интересам и страховщиков, и страхователей;

2) установление четкой системы управления страхованием в пределах Российской Федерации, если какие-то функции будут переданы региональным властям. Разделение таких обязанностей между различными уровнями власти должно быть ясно и последовательно прописано;

3) система лицензирования, которая применяется одинаково ко всем страховщикам, включая соответствующие правила для посредников, играющих важную роль в содействии развитию рынка страхования;

4) контроль должен осуществляться единственным самостоятельным регулирующим органом или, в случае необходимости, делегировать необходимые полномочия региональным властям согласно общим принципам и правилам, определенным на федеральном уровне;

5) установление требований относительно минимального размера капитала и требований к платежеспособности для всех страховщиков;

6) обеспечение регулярной отчетности страховщиков и посредников по единой форме, с учетом стандартов, предписываемых регулирующим органом;

7) участие на рынке иностранных страховщиков с целью обеспечения максимального набора страховых услуг;

8) решение вопроса о соотношении между частным сектором страхования, национальной системой социального обеспечения и организациями в сфере здравоохранения, в частности, в вопросах, касающихся медицинского страхования и страхования рисков, возникающих в ходе трудовой деятельности;

9) выработка долгосрочной стратегии развития рынка страхования, включая учет важной роли частных страховщиков.

Вступление в ВТО неизбежно связано с изменениями в политике страхового регулирования. России необходимо будет принять на себя всесторонние обязательства относительно доступа на российский рынок на условиях наибольшего благоприятствования иностранных страховщиков - участников Генерального соглашения, равно как и относительно недискриминационного режима в пределах России. Во многих случаях требования ВТО и Генерального соглашения так или иначе совпадают с интересами России, касающимися дальнейшего укрепления страхового сектора.

Проблемы российского страхового рынка схожи с проблемами, решаемыми западными коллегами. Поэтому наряду с совершенствованием российского законодательства необходим обмен опытом в этой сфере между специалистами разных стран.

В целом, реальные потребности развития страхования в нашей стране требуют не ограничения сферы участия государства в страховых отношениях, а дальнейшего повышения значения и роли органа государственного управления страховой деятельностью, развития его стимулирующих функций, укрепления форм его взаимодействия с новыми институтами гражданского общества, получающими свое развитие в сфере страхования. Только в постоянном взаимодействии самостоятельного, наделенного необходимыми полномочиями, обладающего соответствующими организационными возможностями и активно функционирующего государственного органа по управлению страховым рынком с саморегулируемыми организациями, объединяющими профессиональных участников страхового рынка, и союзами потребителей может сформироваться по-настоящему живой и развивающийся организм отечественного страхования. Думается, что и государство и отечественный страховой рынок обладают сегодня необходимыми предпосылками для достижения этой цели. Необходима лишь воля и целенаправленное приложение усилий по ее реализации.

1) http://www.fssn.ru/www/site.nsf

2) http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/

3) Закон Российской Федерации от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации»

4) Постановление Правительства РФ №330 от 30 июня 2004 года «Об утверждении Положения о Федеральной службе страхового надзора»

5) Акопова Е. С., Андреева Л.Ю. Глобализация страхового рынка: информационно-сетевая парадигма: Монография/РГЭУ, 2004

6) Гвозденко А.А. Основы страхования: Финансы и статистика, 2006

7) Е.И. Ивашкин, В.В. Ионкин Государственное регулирование страховой деятельности за рубежом (Финансовый менеджмент в страховой компании), 2006

8) Юргенс И. Внутрисистемное регулирование страхования в РФ. «Страховое дело», №10, 2008.

9) Юргенс И. О проблеме регулирования страхования в РФ. «Страховое дело», №9, 2009.

[1]

Постановление Правительства РФ №330 от 30 июня 2004 года «Об утверждении Положения о Федеральной службе страхового надзора»

[2]

Закон Российской Федерации от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации»

[3]

Юргенс И. О проблеме регулирования страхования в РФ. «Страховое дело», №9, 2009

[4]

Е.И. Ивашкин, В.В. Ионкин Государственное регулирование страховой деятельности за рубежом (Финансовый менеджмент в страховой компании), 2006

[5]

Акопова Е. С., Андреева Л.Ю. Глобализация страхового рынка: информационно-сетевая парадигма: Монография/РГЭУ, 2004

[6]

Юргенс И. Внутрисистемное регулирование страхования в РФ. «Страховое дело», №10, 2008

[7]

Е.И. Ивашкин, В.В. Ионкин Государственное регулирование страховой деятельности за рубежом (Финансовый менеджмент в страховой компании), 2006

[8]

http://www.fssn.ru/www/site.nsf

[9]

Гвозденко А.А. Основы страхования: Финансы и статистика, 2006

|