Введение

Вхождение экономики России в рынок – сложный и противоречивый процесс. В современных условиях, когда налаживанию экономических связей между банками и их клиентами часто препятствует отсутствие доверия партнеров друг к другу, особо остро проявляется потребность в достоверной экономической информации, в которой заинтересованы все без исключения участники хозяйственного оборота независимо от форм собственности.

Экономика России и экономика запада, в том числе США, в настоящее время не могут быть гармонизированы. Предстоит большая работа в этом направлении. Поэтому для нас важно изучение различных элементов передовых технологий западной рыночной экономики, неотъемлемым элементом которой является аудит.

Исторически аудиторские фирмы возникли еще в Х1Х веке, когда с ростом компаний, расширением сфер их деятельности, интернационализацией бизнеса в целом произошло отделение непосредственных владельцев (акционеров) компаний от собственно управленческих структур компаний (директора, управляющие, и др. наемное руководство). При выполнении своих обязанностей руководство компаний, банков должно было периодически составлять финансовые отчеты о проведенной работе, достоверность которых и проверялась с помощью специалистов-аудиторов, практикующих самостоятельно или представителей аудиторских фирм. Аудиторские фирмы создаются как независимые от своих клиентов и от органов государственного управления.

Аудит означает независимую экспертизу и анализ финансовой отчетности предприятий, банков, организаций, учреждений и т.п. Субъектов рыночных отношений.

Цель аудита – установление реальности, полноты и достоверности предоставляемой отчетности, соответствие ее действующему законодательству, а так же требованиям, предъявляемым к бухгалтерскому учету и финансовой отчетности.

Лица, проверяющие состояние финансово-хозяйственной деятельности компаний, фирм, учреждений и других коммерческих структур. Называются аудиторами (в переводе с латинского языка – слушатель). Аудитор может работать самостоятельно, имея сертификат о квалификации, либо как представитель аудиторской фирмы.

Аудиторские проверки чаще осуществляют специальные аудиторские фирмы, которые выполняют также консультационную деятельность по вопросам коммерческой, финансовой деятельности, ведению бухгалтерского учета, организации внутреннего контроля, налогообложению и др.

Интересен опыт организации аудиторской деятельности в зарубежных странах. Так, например, в Акте (законе) о компаниях Великобритании предусматривает, что каждая компания на общем собрании, по итогам финансового года, назначает аудитора или аудиторов для по следующей работы на период между собраниями. (Утверждение аудиторов акционерами принято и в нашей стране). Если аудиторы на общем собрании не были назначены, то Министерство торговли и промышленности Великобритании само может назначить аудитора. В этом Акте отмечено, что основной обязанностью является предоставление отчета акционерам о «верности и справедливости» счетов, составленных директорами фирмы, т.е. подтверждение соответствия качества документации следующим условиям:

· использование компаниями при подготовке отчетов концепции стоимости, признанной приемлемой в стране, по отношению к счетам, учитывающим основные фонды;

· соответствие счета основополагающим концепциям бухгалтерского учета. Это означает, что финансовые документы должны соответствовать принятым Типовым положениям о практике бухгалтерского учета;

· информация, содержащаяся в финансовых отчетах, должна быть достоверной, представлена объективно и непредвзято;

· финансовые документы должны быть сравнимы между собой, т.е. соответствовать общепринятым принципам учета.

В России процесс формирования сети аудиторских фирм начался в 1987г. в настоящий момент рынок аудиторских услуг нельзя назвать сформированным. Этому способствует ряд причин. Во-первых, долгое время не было нормативной базы для аудиторства, аудиторские экспертизы были обязательны лишь для совместных предприятий, отсутствовали стандарты по банковскому аудиту (они разработаны и приняты лишь сейчас), нестабильность банковской системы.

Одним из методов системной перестройки банков в развитых банковских системах зарубежных стран является реорганизация кредитного портфеля и работа с неблагополучными активами банков. При этом главная цель – выявление неблагоприятных активов и их передача в управление специально созданным структурам. Это позволяет освободить банки от проблем неблагополучных активов с тем, чтобы они смогли сосредоточить свое внимание на повышении эффективности оставшихся в их управлении активов. В свою очередь, структуры, которым передаются активы, начинают профессионально, специально отработанными методами заниматься урегулированием проблем задолженности по переданным им активам. Выявлению неблагополучных активов способствуют аудиторские проверки.

В целях повышения стабильности и надежности банковской системы возникла необходимость для Банка России совместно с заинтересованными ведомствами, а также банковским сообществом всесторонне, с учетом зарубежного опыта проработать вопрос о целесообразности создания Агентства по управлению банковскими активами.

В период кризисного состояния банковской системы государство и в определенной мере центральные банки, как свидетельствует зарубежный опыт, обеспечивают поддержку банковскому сектору. Так и после 17 августа 1998г. государство объявило о своей поддержке Сберегательному банку. Кроме того, Банк России осуществляет меры по гарантированию банковских вкладов граждан.

Эффективность работы банка в целом, а также отдельных его подразделений, оценить весьма трудно, а установленные критерии для оценки информации весьма субъективны. Следовательно, аудит призван выявить соблюдение в кредитной организации специфических процедур и правил, которые предписаны Законами и документами Центрального Банка.

1.1 Сбербанковская система в целом

Банк обладает полной хозяйственной самостоятельностью в вопросах распределения чистой прибыли. Балансовая и чистая прибыль банка определяются в порядке, предусмотренном законодательством РФ. Из балансовой прибыли уплачиваются соответствующие налоги, другие обязательные платежи в бюджет, во внебюджетные фонды, а также производятся расходы, осуществляемые по законодательству РФ до налогообложения. Чистая прибыль остается в распоряжении банка и по решению общего собрания акционеров перечисляется в резервы, направляется на формирование иных фондов и распределяется между акционерами в виде дивидендов и на другие цели в соответствии с законодательством РФ.

Акционерный коммерческий Сберегательный банк РФ, создан в форме акционерного общества в соответствии с Законом РСФСР «О банках и банковской деятельности РСФСР» от 2.12.1990г. Учредителем банка является Центральный банк России.

Банк входит в банковскую систему РФ и в своей деятельности руководствуется законодательством РФ, нормативными документами банка России и уставом. Банк является юридическим лицом и со своими филиалами и другими обособленными подразделениями составляет единую систему Сбербанка России. Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Банк имеет широкую сеть филиалов, которые не являются юридическими лицами.

Основной целью деятельности банка является привлечение денежных средств от физических и юридических лиц, а также осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами.

Банк осуществляет следующие банковские операции: привлекает и размещает денежные средства физических и юридических лиц; открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов, в том числе банков-корреспондентов; инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц; покупает и продает иностранную валюту в наличной и безналичной формах; привлекает во вклады и размещает драгоценные металлы; выдает банковские гарантии.

Банк помимо перечисленных выше банковских операций осуществляет следующие сделки:

¨ выдает поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

¨ приобретает права требования от третьих лиц для исполнения обязательств в денежной форме;

¨ доверительно управляет денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

¨ осуществляет операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

¨ предоставляет в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

¨ осуществляет лизинговые операции;

¨ осуществляет брокерские, консультационные и информационные услуги.

Такие операции и сделки может осуществлять головной банк Сбербанка. Территориальные банки, отделения и филиалы выполняют лишь те операции, которые им разрешены головным офисом в соответствующих документах. Все перечисленные банковские операции и сделки осуществляются в рублях и иностранной валюте.

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с юридическими и физическими лицами.

Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Филиалы в краях и областях вправе ликвидировать и создавать филиалы в городах (с разрешения Правления банка), с последующим утверждением на Наблюдательном совете.

Сберегательный банк России занимает одно из ведущих мест в банковской системе. Постоянно совершенствует кредитно-расчетные операции. Клиенты Сберегательного банка по сравнению с другими банками несут меньший риск за счет обеспечения 100 % резерва для возврата вклада населению.

История Сберегательного банка имеет глубокие корни. До того как банк стал называться собственно банком, его подразделения назывались Гострудсберкассами. В 1988 году Государственные трудовые сберегательные кассы преобразованы в Сбербанк СССР как государственный специализированный банк по обслуживанию населения.

В 1990 году Российский республиканский банк Сбербанка СССР объявлен собственностью РСФСР. Сберегательный банк РСФСР преобразован в Акционерный коммерческий банк. С этого времени круг операций, осуществляемых банком, значительно расширился.

Целью банка, как коммерческой структуры, является получение прибыли. Прибыль является разницей между доходами и расходами.

Таким образом, Сбербанк является самым крупным банком нашей страны. Его роль, как главного банка сбережений населения, со временем не изменилась и даже усилилась путем сбережений не только по рублевым вкладам, но и по валютным. Кроме того, Сберегательный банк в настоящее время выполняет все функции присущие коммерческим банкам, чего не было до коммерциализации банковской системы.

Структура Сбербанка

Так как Сбербанк РФ является одним из крупных банков, работающих с вкладами населения, структура этого банка специфична. Жесткая централизация и подчинение вышестоящему учреждению банка. Все подразделения банка, начиная, с московского Россбербанка и заканчивая филиалами расположенными в самых отдаленных населенных пунктах, совершают свои операции по единым инструкциям и нормативным письмам.

Органами управления банком являются: общее собрание акционеров; наблюдательный Совет банка; коллективный исполнительный орган – Правление банка; единоличный исполнительный орган – Председатель Правления банка. Общее собрание акционеров является высшим органом управления банком.

Руководство текущей деятельностью банка осуществляется Правлением и Председателем Правления банка. Председатель правления избирается общим собранием акционеров из числа членов Наблюдательного совета банка.

К компетенции Председателя Правления относятся следующие вопросы: внесение предложений наблюдательному совету по составу Правления банка; организация работы Правления банка; распределения обязанностей между членами Правления; утверждение структуры и штатного расписания центрального аппарата банка, положений о структурных подразделениях; назначение (освобождение) на должность руководителей структурных подразделений.

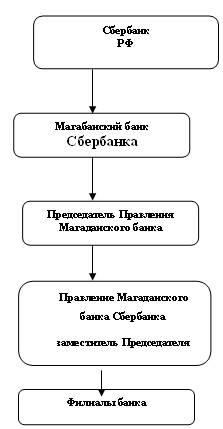

Рисунок 1 Организационная структура Сбербанка РФ

Организационная структура СБ РФ построена следующим образом. Центральный аппарат находится в Москве. Филиалы в республиках, краях и областях не наделены правами юридического лица и действуют на основании Положений, утверждаемых Правлением Банка. Филиалы банка возглавляются Председателями, назначаемыми Председателем Правления, а филиалы в городах и районах – управляющими филиалов.

Сусуманское отделение сбербанка входит в состав Магаданского территориального банка. Магаданский банк СБ РФ работает на основании Устава СБ РФ и Положения о Магаданском Банке СБ РФ. Председатель Магаданского банка СБ РФ действует на основании генеральной лицензии и доверенности на управление Банком.

Процедура управления Магаданским банком является коллегиальной, поэтому все решения, касающиеся жизнедеятельности банка принимаются членами Правления во главе с Председателем. Конкретные производственные вопросы решаются структурными подразделениями банка – отделами, во главе с их начальниками. Магаданский банк имеет следующие отделы: валютный, по работе с юридическими лицами, юридический, кредитования, ценных бумаг, отдел вкладов, ревизионный, по работе с проблемными кредитами.

Итак, структура Сбербанка жестко централизована. Органы управления на местах утверждаются вышестоящими учреждениями банка и подчиняются им же. Круг операций, порядок их проведения и нормативная документация доводятся вышестоящими учреждениями и являются обязательными к исполнению даже если они противоречат имеющимся документам Центрального банка. Это подтверждает жесткую централизацию.

Что такое ОСБ, чем занимается

Сусуманское отделение Сбербанка № 7249 входит в состав Магаданского территориального банка. Руководство отделением осуществляет управляющий, утвержденный на эту должность Председателем Магаданского территориального банка. Управляющий имеет высшее профильное образование и стаж работы в системе Сбербанка. Заместитель управляющей (в системе и в данной должности с 06.01.98г., до этого и.о. директора «Дальпромстройбанка») и главный бухгалтер (стаж в системе с 1982 г., в данной должности с 1987г.).

Положение о филиале Сусуманского отделения № 7249 утверждено Правлением СБ России (Постановление № 174 параграф 18 от 21.05.98г.)

Доверенность на осуществление юридических действий от имени и в интересах Сбербанка России управляющей и ее заместителю выдана сроком до 18.06.2001 года.

Состав Совета отделения утвержден Председателем Магаданского банка Сбербанка России 12.03.98 г. в составе 7 человек:

Работа структурных подразделений регламентирована соответствующими Положениями, утвержденными управляющим. Круг должностных обязанностей работников отделов и секторов определен.

Распределение курируемых участков между управляющей закреплены в должностных обязанностях. Однако следует отметить, что у управляющей они не конкретизированы.

По состоянию на 01.01.00 года отделением Сбербанка № 7249 получена прибыль в сумме 3850,0 тыс. рублей (с учетом валютной переоценки 11166,6 тыс. руб.). За 1998 год отделением было получено прибыли 1333,5 тыс. руб., что в 2,8 раза меньше показателя прибыли на 01.01.00г.

Прибыль на 1 работника составила на 01.01.00г. 60,0 тыс. рублей, что ниже среднеобластного показателя на 52,3 тыс. руб.

Структура размещенных ресурсов по состоянию на 01.01.00г. сложилась следующим образом:

· в ценные бумаги (ГКО и ОФЗ) 10948,0 тыс. руб. или 38,35% в чистых активах;

· в еврооблигации 4930,0 тыс. руб., или 15,4 % в чистых активах;

· в ссудную задолженность 269,0 тыс. руб., (в том числе просроченная задолженность 2,0 тыс. руб.), или 0,94 % в чистых активах;

· перераспределенные ресурсы - 1746,0 тыс. руб., или 6,1 % в чистых активах.

По состоянию на 01.01.00г. Сусуманским отделением размещено ресурсов - 21626,0 тыс. руб., что на 12100,0 тыс. руб. меньше аналогичного показателя на 01.01.99г.

За период с 01.01.99г. по 01.01.00г. структура размещенных ресурсов претерпела изменения: средства размещенные в ГЦБ сократились на 13764,0 тыс. руб., которые в основном были направлены на пополнение корсчета, а часть - 4930,0 тыс. руб. переоформлена в еврооблигации, ссудная задолженность увеличилась в 2 раза.

Привлеченные ресурсы на 01.01.99г. составили 46773,0 тыс. руб., из них

· остаток физических лиц - 39742,0 тыс. руб.;

· остаток средств юридических лиц - 6809,0 тыс. руб.

За 1998 год привлеченные ресурсы увеличились в 1,3 раза, из них вклады населения на 7077,0 тыс. руб., а остатки средств на счетах юридических лиц в 1,8 раза.

Выполнение бизнес-плана по вкладам в рублях за 1999 год по Сусуманскому отделению составляет 98,4 % (по банку - 105,2 %), по вкладам в инвалюте выполнение бизнес-плана составляет 61,6 % (по банку - 64,1 %).

Доля средств юридических лиц в привлеченных ресурсах увеличилась в 1,4 раза. На 01.01.00г. Удельный вес остатков юридических лиц ОСБ № 7249 в области составляет 2%.

Средняя процентная ставка по размещенным ресурсам по состоянию на 01.01.00г. составила 13,61% (по области 16,84 %) против 20,5 % на 01.01.99г. Средняя процентная ставка по привлеченным ресурсам составила 14,27 % (по области 15,84 %) против 13,81 % соответственно. Разница в процентных ставках по размещенным и привлеченным ресурсам составила (-) 0,65 % .(Показатель по области на 01.01.00г.составляет 1,0 % ).

Расходы отделения за 1999г. составили 29187,0 тыс. руб., в том числе: процентные - 8802,0 тыс. руб., или 30%; непроцентные - 20385,0 тыс. руб., или 69,8%. За период с 01.01.99г. по 01.01.00г. процентные расходы увеличились в 1,5 раза, непроцентные расходы в 6,2 раза. В целом по отделению расходы увеличились на 20158,0 тыс. руб., или в 3,2 раза. Фактически сложившийся норматив использования средств на оплату труда составляет на 01.01.00г. 8,7 % при установленном 11 %.

Чистые активы отделения № 7249 за период с 01.01.99г. по 01.01.00г. снизились в 1,4 раза и составили 28549,0 тыс. руб. Работающие активы по состоянию на 01.01.00г. составили 21626,0 тыс. руб., или 75,7 % в чистых активах. В целом по Магаданскому банку удельный вес работающих активов в чистых активах на 01.01.00г. составили 84,2 %. За период с 01.01.99г. по 01.01.00г. работающие активы отделения уменьшились на 12100 ,0 тыс. руб., или на 8,5 %. В основном на уменьшение работающих активов повлиял отзыв средств размещенных в ценные бумаги.

Неработающие активы по состоянию на 01.01.00г. по ОСБ №7249 составили 6922,0 тыс. руб., или 113,5 % в сумме чистых активов, что не соответствует рекомендациям Сбербанка России, согласно которым допустимое значение неработающих активов в чистых активах =20 %.

Значительная доля в структуре неработающих активов приходится на статьи:

* «Касса, корреспондентский счет»- 56,4 %;

* «Обязательные резервы в ЦБ » - 28,4 %;

* «Капитальные вложения» - 15,2 %.

В неработающих активах доля средств корреспондентского счета и кассы занимает наибольшее место, что ведет к потере потенциальных доходов отделения. Дебиторская задолженность, наоборот, за отчетный период имеет тенденцию снижения (с 8,9 % до 0 ,01 %).

Коэффициент использования привлеченных ресурсов за 1999г. уменьшился на 4,5% и на 01.01.99г. составил – 86,7%. По Магаданскому банку указанный показатель составил 93,0%.

Внутренняя стоимость банковских услуг на 01.01.00г. в Сусуманском отделении составила 22,44 %, что превышает на 15,54% значение указанного показателя в целом по Магаданскому банку - 6,9%. За период с 01.01.99 г. по 01.01.00г. внутренняя стоимость банковских услуг увеличилась на 12,7 %. Увеличение данного показателя произошло из-за роста непроцентных расходов в 6,2 раза, в том числе отрицательной переоценки счетов в иностранной валюте. Также на увеличение показателя повлияло снижение суммы работающих активов - на 12100 тыс. руб.

Коэффициент затрат за 1999 год уменьшился с показателя 22,32% на 01.01.99 г. до 7,58% на 01.01.00г. По Магаданскому банку значение данного коэффициента на 01.01.00г. составило 12,7%. Уменьшение данного показателя произошло из-за увеличения прибыли.

Смета административно-хозяйственных расходов за 1999 год выполнена на 99,8 %. Наибольший удельный вес занимают:

- Канцелярские, типографские, почтово-телеграфные - 26,4%;

- Эксплуатационные расходы – 25,88 %;

-Аренда (лизинг) основных фондов, нематериальных активов - 14,56 %. В целом за 1999 год по отделению сложилась экономия в размере 1,0 тыс. рублей.

Бухгалтерский аппарат, учетная политика в ОСБ

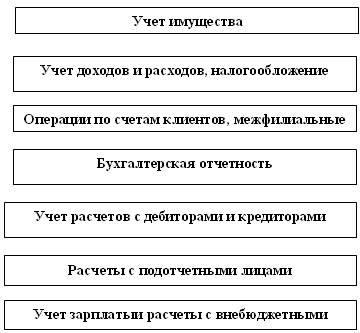

Бухгалтерский аппарат сформирован из специалистов, имеющих профильное образование и стаж работы по данной специальности. Возглавляет работу бухгалтерии главный бухгалтер. Специалисты бухгалтерии выполняют свои функции в соответствии с должностными инструкциями, разработанными главным бухгалтером. Все операции, учитываемые в бухгалтерии можно сгруппировать следующим образом:

Рисунок 2 Структурабухгалтерскогоаппарата

Учет операций осуществляется в соответствии документами Центрального банка, Сбербанка России и учетной политикой. Ответственность за организацию бухгалтерского учета несет управляющий отделением, в соответствии с Законом "О бухгалтерском учете". Главный бухгалтер, в соответствии с Законом должен нести ответственность за формирование учетной политики, но в системе Сбербанка учетную политику разрабатывает головной банк и доводит ее до подчиненных учреждений.

· Учетная политика в Сбербанке разработана на основании Правил бухгалтерского учета (ПБУ) 1/98 и отражает все разнообразие операций, производимых отделением. Основные моменты включают следующее:

· Бухгалтерский учет строится в соответствии с Положением о бухгалтерском учёте и отчётности в РФ, утвержденным приказом Минфина РФ от 29.07.98г. № 34Н,

· Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности банка и инструкции по его применению, утвержденных ЦБ РФ от 17.07.97г. № 61 (С изменениями, дополнениями)

· Положения "О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость банковских услуг, учитываемых при налогообложении прибыли (утверждено постановлением Правительства РФ от 16.05.94г. № 490 и от 05.08.92г. № 552 (с изменениями и дополнениями, внесенными постановлением Правительства РФ от 01.07.95г. № 661 и последующими изменениями),

Учетная политика утверждается на каждый финансовый год и представляется в местную налоговую инспекцию. В течение финансового года отделение руководствуется следующими правилами ведения бухгалтерского учёта.

1. Отделение использует систему бухгалтерского учёта, которая включает рабочий план счетов бухгалтерского учёта - единый для всех подразделений Сбербанка, первичные документы, предусмотренные Госкомстатом И Сбербанком России, систему документооборота и другие учётные процедуры, необходимые для организации бухгалтерского учёта в отделении (Приказ Минфина РФ от 22.12.95г. № 131, Постановление Госкомстата № 71а).

2. Стоимостной границей оценки основных средств считать предметы стоимостью на дату приобретения свыше 100 кратного установленного законом размера минимальной месячной оплаты труда за единицу. Стоимость зданий, сооружений, оборудования, транспортных средств, отражается на счёте 604 "Имущество банка" согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учёт согласно актам приема-передачи.

Основание: Положение "О бухгалтерском учёте и отчётности в РФ от 29.07.98г. № 34Н.

2.1.Начисление износа (амортизации) основных фондов производится исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из установленных норм аммортизации.

Основание: Приказ МФ РФ от 03.09.97г. № 65н Положение по бухгалтерскому учёту "Учёт основных средств" ПБУ 6/97.

3. Малоценными и быстроизнашивающимися предметами, считаются предметы стоимостью до 100 кратного установленного законом размера минимальной месячной оплаты труда.

3.1 Начисление износа малоценных и быстроизнашивающихся предметов производится в размере 100% первоначальной стоимости при передаче в эксплуатацию.

Основание: Приказ МФ РФ от 29.07.98г. № 34Н "Положение о бухгалтерском учёте и отчётности в РФ", ПБУ 6/97.

3.2 Малоценные предметы стоимостью не более одной двадцатой установленного предела за единицу в соответствии с подпунктом "б" п. 45 списываются на себестоимость по мере отпуска их в эксплуатацию. В целях обеспечения сохранности этих предметов при эксплуатации организуется контроль за их движением.

4. Стоимость нематериальных активов (патентов, лицензий, программных продуктов, прав пользования земельными участками, отражается на счете 609 "Нематериальные активы" согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учёт.

4.1.Порядок начисления износа (амортизации) по нематериальным активам:

а) Ежемесячно по нормам исходя из первоначальной стоимости и срока полезного использования.

а) По норме 10% в год по нематериальным активам, по которым невозможно определить срок полезного использования – норма устанавливается на 10 лет, но не более срока деятельности отделения банка.

5. Учет доходов и расходов ведется кассовым методом на счетах 701 и 702 производится" согласно Положения "О составе затрат, относимых на себестоимость банковских услуг" № 490 от 16.05.94 и № 552 от 05.08.92г.

Прибыль на балансе отделений не формируется, а передаетсмя заключительными оборотами на баланс территориальных подразделений банка. Фонды не формируются и не учитываются.

6. В целях обеспечения достоверности данных бухгалтерского счёта и отчётности, производится инвентаризация имущества и денежных средств:

а) Денежных средств – ежемесячно;

б) Товарно-материальных ценностей – при смене материально-ответственных лиц; при хищении, пожаре и по усмотрению руководителя;

в) Перед составление годовой бухгалтерской отчётности не ранее 1 октября отчётного года.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учёта, оказавшиеся в излишке подлежат оприходованию и зачислению на финансовые результаты (пп. 15, 17, 18 Положения "О бухгалтерском учёте и отчётности" в РФ".

Работа с юридическими лицами предполагает не только расчетное и налично-денежное обслуживание, но и кредитование, валютное обслуживание. Работа с юридическими лицами регламентируется Положениями о соответствующих структурных подразделениях и должностными обязанностями соответствующих сотрудников.

Однако часто в работе с клиентами банка возникают нестандартные ситуации. Такие ситуации также отражены в учетной политике. В функциональные обязанности учетно-операционного отдела входят:

1. Консультирование клиентов, по услугам, оказываемым банком.

2. Контроль расчетно-платежных документов клиентов.

3. Обеспечение расчетного обслуживания.

4. Перечисление безналичных рублевых и валютных денежных средств.

5. Прием, обработка и отправка электронных платежей.

6. Формирование выписок по лицевым счетам.

7. Обслуживание корреспондентских счетов.

8. Ведение базы нормативно-справочной информации.

9. Подготовка отчетности по операциям банка.

10.Обеспечение работы других подразделений банка, зависимых от УОО.

11.Контроль и заверение документов других подразделений банка.

Операционный отдел несет ответственность за неисполнение или ненадлежащее исполнение установленных функциональных обязанностей.

Основанием для применения к отделу административных и экономических санкций является:

· Негативная оценка клиентами качества обслуживания;

· Нарушения в деятельности подразделения, выявленные в ходе проверки внутренними органами контроля или внешними контролирующими органами.

Вообще наличие Положений об отделах, регламентирующих все аспекты взаимодействий между подразделениями и клиентами, в настоящее время один из показателей качественного менеджмента. А отсутствие их может повлечь серьезные нарекания со стороны клиентуры.

Следующим важным моментом в организации работы с юридическими лицами – являются должностные инструкции работников.

Должностная инструкция – это перечень требований кредитной организации к работнику, его должностных прав и обязанностей, ответственности и взаимодействия с другими работниками и руководством.

В соответствии с п. 1.2 Правил ведения бух. учета с января 1998г. наличие должностных инструкций в письменном виде – обязательно.

Оформлению должностных инструкций должно предшествовать составление «Стандарта на разработку должностных документов персонала банка» и «Положения о кадровой работе».

Вот основные требованию по менеджменту работы с юридическими лицами.

Итак "Учетная политика" определяет деятельность бухгалтерии в вопросах которые могут носить различный характер, например, выбор форм или методов учета, а также в случаях несоответствия налогового законодательства. Учетная политика во всех подразделениях Сбербанка едина, поэтому у вышестоящего банка нет проблем с разночтением отчетности или иных моментов.

2.Бухгалтерский учет в ОСБ

2.1 Система бухгалтерского учета в ОСБ

2.1.1 Кредитование в ОСБ

Учет операций по выдаче и погашению ссуд ведется в 4 разделе баланса "Кредиты предоставленные", в разрезе организационно-правовой формы заемщика и сроков погашения. В разрезе каждого счета первого порядка открыт и счет для учета резерва на возможные потери по ссудам (пассивный).

По дебету ссудных счетов отражается сумма ссудной задолженности, по кредиту счета отражаются суммы погашения кредитов, суммызадолженности списанные на счета просроченных ссуд, суммы задолженности списанныеза счет резерва на возможные потери по ссудам.

Аналитический учет ведется в разрезе заемщиков по каждому кредитному договору. Ссуды выдаются как юридическим, так и физическим лицам. Юридические лица могут быть как коммерческими организациями, так и некоммерческими.

В период подготовки к выдаче кредита собираются все необходимые документы, и формируется кредитное дело. По требованиям Сбербанка РФ кредитное дело должно формироваться отдельными разделами по каждому ссудозаемщику, поручителю, гаранту, залогодателю. Формирование кредитного дела должно осуществляться в хронологическом порядке по разделам:

1. Документы, касающиеся выдачи кредита (заявки на получение кредита, ТЭО, бизнес-план, заключение служб с перечнем проведенной работы по анализу пакета документов, решение кредитного комитета);

2. Административная информация, включающая регистрационные документы заемщика, имена, адреса, телефоны;

3. Финансовая отчетность заемщика (гаранта, поручителя);

4. Анализ финансовой отчетности заемщика на протяжении всей истории отношений заемщика с банком;

5. Внутренний документооборот, касающийся данного клиента;

6. Анализ состояния залога (заключение кредитного работника и эксперта о стоимости залога, ликвидности, достаточности в виде записок, актов проверок, заключений);

7. Корреспонденция;

8. Протоколы встреч с заемщиком;

9. Копии кредитных документов (кредитный договор, договор поручительства, гарантии, договор залога и т.д.);

10.Копии публикации из СМИ о заемщике (поручителе, гаранте);

11.Прочая документация, не предусмотренная перечнем.

Выданные ссуды могут быть обеспеченными и не обеспеченными.

Коммерческим организациям ссуды выдаются, как правило, под обеспечение:

- ценных бумаг;

- гарантий и поручительств банков;

- имущество, принятое в залог;

- драгоценные металлы.

Все документы, предоставленные клиентом-заемщиком. В том числе ответы на запросы банка и документы, подтверждающие перечисление средств по кредиту, помещаются в досье клиента. В досье помещается также кредитный договор и сопутствующие ему документы. Досье хранится не менее 5 лет, после чего передается в архив.

Учет обеспечения ссуд осуществляется по счетам 5 раздела внебалансовых счетов 913 и 914. В аналитическом учете открываются счета на каждый вид обеспечения и договор. Под выданные кредиты в установленном Банком России порядке создается резерв по ссудам. Учет кредитной линии ведется в этом же разделе.

В день наступления платежа средства списываются со счета заемщика на основании его платежного поручения, если он является клиентом банка.

В случае, если договором предусмотрено безакцептное списание средств, то списание производится платежным требованием. Перечисление сумм. Направляемых на погашение начисленных за кредит процентов, производится также платежным требованием, либо платежным поручением клиента. Погашение полученного в банке кредита заемщиком, не являющимся клиентом банка, осуществляетсяплатежными поручениями заемщика или выставляемым по инкассо в банк заемщика платежным требованием. В поле «Условия оплаты» платежного требования делается ссылка на пункт, номер и дату кредитного договора, в котором предусмотрено условие безакцептного списания. Внебалансовый учет ведется с применением платежного внебалансового ордера.

При выдаче кредита по кредитной линии сумма выдачи учитывается на двух внебалансовых счетах №№ 91301 и 91302.

На основании заключенного договора составляется следующая проводка

1.Дт. 91301 Кт. 99999 в сумме 1000 руб. и одновременно

Дт.91302 Кт.99999 в сумме 1000 руб.

При выдаче кредита Дт. 99999 Кт. 91302 в сумме 20 руб.

При погашении кредита Дт. 99302 Кт. 99999 в сумме 15 руб.

В учреждениях Сбербанка выдаются кредиты по невозобнавляемой кредитной линии.

Рассмотрим типичные бухгалтерские проводки по операциям выдачи ссуд.

Коммерческой фирме выдана ссуда путем зачисления на расчетный счет и одновременно представлены расчетные документы на оплату материальных ценностей, под залог имущества. Дт. с/с Кт. Р/с или Дт. Р/с Кт. к/с 30101

Одновременно оприходован залог Дт. 91307 Кт.99999

Погашение ссуды осуществляется в день наступления платежа. Средства списываются со счета заемщика на основании его платежного поручения, если он является клиентом банка.

В случае, если договором предусмотрено безакцептное списание средств, то списание производится платежным требованием. Перечисление сумм. Направляемых на погашение начисленных за кредит процентов, производится также платежным требованием, либо платежным поручением клиента. Погашение полученного в банке кредита заемщиком, не являющимся клиентом банка, осуществляется платежными поручениями заемщика или выставляемым по инкассо в банк заемщика платежным требованием. В поле «Условия оплаты» платежного требования делается ссылка на пункт, номер и дату кредитного договора, в котором предусмотрено условие безакцептного списания. Внебалансовый учет ведется с применением платежного внебалансового ордера.

Списание и возврат залога Дт. 99999 Кт. 91307

При замене одного обязательства (по кредитному договору) другим (векселем) происходит списание ссудной задолженности и задолженности по процентам, а вексель принимается на баланс банка. Данная операция оформляется следующими проводками:

Дт. сч. По учету векселей (на сумму векселя – сумма задолженности и просроченные к уплате проценты) Кт. счет ссудной задолженности или Кт. 458 «Кредиты, не погашенные в срок» и Кт. 459 «Проценты за кредиты, не уплаченные в срок» на сумму процентов.

При выдаче кредитов формируется резерв на возможные потери по ссудам. Формирование резерва осуществляется на 1 число каждого месяца.

В случае несвоевременного погашения ссудной задолженности, она переходит в разряд просроченных ссуд.

Кредиты, не погашенные заемщиками в срок, учитываются отдельно от текущей ссудной задолженности. При отсутствии средств, направляемых на погашение кредита в день срока платежа, кредит считается просроченным.

Учет просроченной задолженности ведется по счету 1 порядка 458 «Кредиты, не погашенные в срок». Просроченные межбанковские кредиты учитываются на сч. 324.Аналитический учет осуществляется в разрезе заемщиков по каждому кредитному договору.

Учет операций по просроченным кредитам ведется следующим образом:

При не погашении ссуды в срок она выносится на счет просроченной ссудной задолженности Дт. 45812 Кт. с\с. Если кредит был оформлен залогом, то залоговые права должны быть реализованы не позднее, чем через 30 дней после задержки платежей по основному долгу или по процентам.

Штрафы, пени и неустойки за просрочку погашения ссудной задолженности и процентов по ней, полученные от клиентов приходуются на счет 70106 «Штрафы, пени, неустойки полученные» следующей проводкой:

Дт. р\с Кт. 70106

Итак, учет ссудных операций в Сбербанке осуществляется в соответствии с планом счетов бухгалтерского учета. Аналитический учет ведется в разрезе заемщиков и кредитных договоров. Этот порядок является общим для всех коммерческих банков и позволяет делать подробный анализ распределенных ресурсов по срокам использования и риску возврата. Особенностью учета ссудных операций в Сбербанке является лишь пакет документов, представляемых ссудозаемщиком и все выдачи производятся с разрешения вышестоящего банка.

2.1.2 Вклады населения

Эффективность работы коммерческого банка во многом зависит от того, насколько эффективна его депозитная политика. Депозитную политику банка на практике обычно рассматривают с точки зрения максимизации ее доходов. Это может быть достигнуто различными способами, в том числе:

1. путем дальнейшего развития и совершенствования уже существующих форм и методов привлечения средств во вклады, с тем, чтобы, разместить и с максимальной выгодой для банка;

2. путем оптимизации объема привлекаемых средств с целью полного их размещения.

В настоящее время условия привлечения средств разрабатываются российскими банками самостоятельно и позволяют покрывать потери от выплаты процентов по этим операциям за счет рационального размещения этих средств.

Построение эффективной депозитной политики любого банка должно исходить из необходимости: во-первых, достижения оптимального привлечения свободных денежных средств населения на счета во вклады; во-вторых, получение всеми подразделениями банка прибыли, обеспечивающую нормальную коммерческую деятельность банка в целом; в-третьих, обеспечение гарантии социально-экономической защищенности вкладчиков. Очевидно, что для достижения поставленных задач необходим комплекс мер.

В целях совершенствования депозитной политики коммерческого банка следует исходить, во-первых, из того, что в условиях сложившегося напряженного положения со сбалансированностью денежных доходов и расходов населения необходимо усилить стимулирование стабильного и длительного хранения сбережений. Во-вторых, учитывая снижение покупательной способности рубля и соответственно обесценение сбережений населения в условиях инфляции, необходима индексация средств населения во вкладах в банках. При этом реальная процентная ставка по вкладам должна распадаться на собственно процент, обеспечивающий приращение собственности вложенной суммы, и инфляционный процент, обеспечивающий сохранение реальной стоимости вложений. В-третьих, при совершенствовании депозитной политики банка важно принимать во внимание рост и дифференциацию доходов населения. На современном этапе создаются предпосылки для активизации механизма социального контроля и на этой основе предотвращение негативного влияния роста инфляции на сбережения, особенно для пенсионеров, молодежи и других малообеспеченных групп населения.

При формировании эффективной депозитной политики банка следует учитывать целый комплекс принципов. Так, например, при формировании депозитной политики следует учитывать индекс стоимости жизни.

Сбербанк России занимает господствующее положение на рынке частных вкладов. С 17 июня по 31 июля 1999г. Сбербанк открывал для своих клиентов новые вклады «СБ – 60 дней» и «СБ – 100 дней», соответственно на сроки 60 и 100 дней, при минимальной сумме первоначального взноса 300 руб. или 100 дол. США с первоначальными процентными ставками: "СБ –60 дней" – 21% годовых в рублях, в иностранной валюте – в пределах от 6 до 9 % годовых – устанавливалась каждым территориальным банком самостоятельно; «СБ – 100 дней» – 22,5 % годовых в рублях, в иностранной валюте в пределах от 7,3% до 9,5% годовых. Вклады предусматривали гарантированную процентную ставку в течение установленного срока действия, прием дополнительных взносов, расходные операции, (кроме закрытия счетов по вкладам). Однако в середине июля Сбербанк повысил ставки по «СБ-60 дней» и «СБ- 100 дней» до 25,2 % и 26,3% годовых, а по наиболее распространенному вкладу «Сберегательный" с 2,2 до 1, 75% в месяц. Еще более значительно поднялась доходность вклада «Фиксированный процент» – 23-27% годовых вместо 13-17%. Кроме того, с 15 июля Сбербанк ввел новый вклад – «Особый номерной Сбербанка России», который принимается как в рублях, так и валюте. Срок его хранения – 3 месяца и один день, размер первоначального взноса и неснижаемого остатка – не менее 30 тыс. руб. по вкладу в рублях и 5 тыс. долларов США по вкладу в иностранной валюте (устанавливается каждым территориальным банком самостоятельно). Клиенту гарантируется фиксированная процентная ставка за весь срок хранения вклада, предусмотренный договором, который автоматически пролонгируется на условиях вклада под процентную ставку, действующую в Сбербанке на день пролонгации. По вкладу совершаются приходные и расходные операции: не снижаемый остаток соответствует сумме первоначального взноса; размер дополнительного взноса определяется каждым территориальным банком самостоятельно и составляет не менее 5 тыс. руб. по вкладу в рублях и 1 тыс. долларов США по вкладу в валюте.

Итак, мы видим, что в Сберегательном банке работу по вкладам граждан определяет головной банк. То есть, он устанавливает виды вкладов и процентные ставки, а сумму первоначального взноса разрешено определять территориальным банком. Отделения же и тем более филиалы не имеют самостоятельности в определении или изменении условий по вкладам.

Депозитные операции относятся к пассивным банковским операциям. На долю депозитных операций обычно приходится до 95 % пассивов.

По срокам вклады подразделяются на: до востребования; до 30 дней; от 31 до 90 дней; от 91 до 180 дней; от 181 дней до 1 года, от 1 года до 3 лет и свыше 3 лет.

Вклады до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах: средства на расчетных, текущих, бюджетных счетах предприятий и организаций разных форм собственности; средства на специальных счетах по хранению различных по своему целевому экономическому назначению фондов.

Виды сберегательных вкладов определяются каждым коммерческим банком самостоятельно в зависимости от особенностей их хранения. В зависимости от сроков и условий хранения вклады подразделяются на срочные, срочные с дополнительными взносами, выигрышные, на предъявителя, до востребования, сберегательные сертификаты, пластиковые карточки. Каждый из видов депозитов имеет свои достоинства и недостатки.

Вклады до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Особенности вклада до востребования следующие: деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений; разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги; по депозитам до востребования банк обязан хранить минимальный резерв в ЦБ РФ в большей пропорции, чем по срочным вкладам.

Основными недостатками вкладов до востребования являются:

а) для их владельцев - отсутствие уплаты процентов по счету;

б) для банка - необходимость иметь более высокий оперативный резерв для поддержания ликвидности.

Срочные вклады являются наиболее распространенным банковским товаром, предлагаемым коммерческими банками населению. Как правило, именно с этого вида и начинается проникновение банка на рынок частных сбережений. Для некоторых банков срочные вклады и текущие счета являются единственными в банковском сервисе частного вкладчика. На заре становления банковского обслуживания частного клиента коммерческие банки устанавливали довольно высокие требования к минимальной сумме вклада, которая составляла сотни тысяч рублей. Это делало банковские услуги недоступными для массового потребителя вкладчика. С ростом конкуренции на рынке свободных денежных капиталов услуги коммерческих банков становились все более доступными для широких слоев населения. К середине 1998г. наиболее распространенной минимальной суммой вклада стал взнос в 100 рублей, а в ряде банков ограничения на сумму первоначального взноса вообще отсутствуют.

В банковской практике присутствует также и ограничение максимальной суммы вклада. Обычно это делается в тех случаях, когда банки предлагают вклады, содержащие какие-либо льготные условия. Примером могут служить вклады с относительно высокой процентной ставкой, воспользоваться которыми может определенный круг вкладчиков – сотрудники, акционеры и особо важные клиенты банка. Другим примером являются вклады для ветеранов войны, принимаемые многими банками накануне Дня Победы.

В последнее время прослеживалась тенденция к сокращению срока размещения вкладов. Многие банки отказывались от приема длительных вкладов на 1 год и переходили на трех месячный депозит, как ключевой вариант работы с частными лицами.

Появились вклады на срок до 1 месяца для крупных сбережений. Сокращение соков стало для многих вкладчиков привлекательно. Это позволяло им более эффективно распоряжаться своими сбережениями. В ряде случаев, путем постоянной пролонгации вклада и реинвестирования полученных процентов вкладчик может добиться более высокого дохода, чем мог бы получить, заключив договор на длительный срок. Большинство же банков практиковало прием вкладов на 6,9, и 12 месяцев и только в некоторых – до 3 лет.

Все большую популярность получили различные виды накопительных вкладов. Банки, как правило. Устанавливали сроки накопительных вкладов длительностью не более. Чем 1 год, минимальная сумма для открытия счета не более 100 рублей. В целях повышения заинтересованности вкладчиков по таким вкладам обычно предусматривается капитализация доходов помесячно или поквартально.

Из числа используемых коммерческими банками накопительных вкладов заслуживают внимания вклады с премиальными ставками. Их особенностью является то, что если клиент не воспользуется правом досрочного изъятия вклада, возможность, которого предусмотрена в условиях договора, по окончании срока производится пересчет процентов, исходя из повышенных премиальных ставок.

Гибко реагируя на изменения социальной направленности политики и растущую социальную незащищенность большинства населения банки, развивающие работу с физическими лицами, стали предлагать различные социально ориентированные вклады такие как: пенсионный, с элементами медицинского страхования; накопительный вклад на обучение детей.

Так, Торибанк предложил клиентам специальные счета, предназначенные для создания личных пенсионных фондов которые формировались в течение 2 лет путем внесения на счет фиксированных сумм. По истечении этого срока владельцу фонда ежемесячно должны уплачиваться проценты по вкладу в виде своеобразной пенсии. Договор об открытии пенсионных счетов банка заключал как с частными лицами, так и с организациями на обслуживание их сотрудников.

СБС-Агро совместно со страховой компанией «Союзник» проводил реализацию перспективного проекта где обычный набор услуг (открытие текущего и депозитного счета, оформление банковских карточек, эмитируемых СБС-Агро, обмен валюты) дополнялся страховыми услугами.

Снижение темпов курса доллара за период с середины 1997г. до августа 1998г. заставляло граждан задуматься о более эффективных способах сохранения денег от инфляции, чем конвертация сбережений в валюту. Это создало благоприятные условия для привлечения банками денежных средств населения. В данном случае речь идет о так называемом «металлическом счете» (золотом) – новым для нашей страны, но широко распространенном в мире инструментом сбережения денежных средств. Такой счет ведется не в валюте, а только в граммах чистого золота.

Еще на этапе становления маркетинга в области сберегательного дела банк «Аэрофлот» один из первых, верно, оценил ситуацию и начал большую программу выпуска обеспеченных золотом ценных бумаг, которые явились весьма эффективным сберегательным инструментом. «Золотой контракт» представлял собой особый вид вклада «до востребования», с которого в любой момент можно было снять денежную сумму, равную стоимости определенного в момент заключения контракта количества золота. Внесенная вкладчиком сумма денег переводилась в доллары, и в контракте проставлялся вес золота, которое можно было приобрести на эти деньги в этот день на Лондонской бирже цветных металлов. Соответственно, при закрытии счета все происходило в обратном порядке. «Золотой контракт» можно было закрыть в любой момент, что давало возможность не только сохранить свои деньги, но и получить прибыль – необходимо было только следить за колебанием мировых цен на золото. До настоящего времени подобный «металлический обезличенный вклад» применялся в АКБ «Менатеп», однако вкладчик вносил на свой счет золотые слитки.

В качестве новой услуги, которая содержит привлекательные для клиентов элементы страхования от резких колебаний рубля, в банках предлагают «конверсионные вклады». Особенностью этих вкладов является то, что в случае падения курса рубля к доллару более чем на определенную в договоре величину, вся сумма в рублях и начисленные по ней проценты конвертируются в доллары и переводятся на валютный вклад. Аналогично проводится и обратная конвертация. В случае падения курса рубля к доллару менее чем на определенный в договоре процент. Или роста курса рубля по отношению к доллару. Таким образом, клиент страхуется от резкого изменения курса.

В последнее время коммерческие банки предлагают вклады, сочетающие возможности срочного вклада и вклада до востребования. Например, Межтопэнергбанк предлагает вклад на определенный срок с ежемесячным начислением процентов, а также с правом снятия и внесения средств. По такому вкладу оговоренная процентная ставка выплачивается по неснижаемому остатку в течение месяца, а по переменным остаткам – как по текущим счетам. Аналогом таких вкладов служат АТS счета банков США.

Гибкая реакция на потребности вкладчиков и динамичное освоение коммерческими банками новых видов банковских продуктов позволили увеличить объем вкладов граждан в банках со 120 до 140 млн. деноминированных рублей в 1998г. Однако по различным оценкам, от 20 до 40 млрд. дол. США население хранит в неорганизованных формах. Между тем, события августа 1998г. поставили банковскую систему в весьма затруднительное положение в ее работе с вкладчиками.

Депозитные счета имеют четко установленный срок, по ним владельцам уплачивается фиксированный процент и, как правило, имеются ограничения по досрочному изъятию вкладов. Для денежных средств, хранящихся на срочных депозитных счетах, устанавливается более низкая норма обязательных резервов, чем по депозитам до востребования.

Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка - возможность поддержания ликвидности с меньшим оперативным резервом.

Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности и невозможности использовать средства на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, маржи.

Сберегательные вклады выгодны банкам тем, что они, как правило, носят долгосрочный характер и, следовательно, могут служить источником долгосрочных вложений. Недостатком их является подверженность этих вкладов самым различным факторам (политическим, экономическим, психологическим), что повышает угрозу быстрого оттока средств с этих вкладов и потери ликвидности банка.

Следует отметить, что в странах с развитыми рыночными отношениями в последнее время четкие границы между отдельными видами депозитов размываются: появляются счета, сочетающие в себе качества счетов до востребования и срочных депозитов. Так, в США одной из новых форм счетов стали «нау» - счета - депозитные счета, по которым выплачивается рыночная ставка процентов; в то же время на них можно выписывать расчетные тратты, аналогичные чекам, т.е. использовать эти счета для платежей.

Широкое развитие в банковской практике получили депозитные сертификаты. Депозитный сертификат - это ценная бумага, свидетельствующая о том, что в банк внесен срочный вклад с фиксированным сроком и ставкой процента. Существует две разновидности депозитных сертификатов - непередаваемые, которые хранятся у вкладчика и по наступлении срока предъявляются в банк, и передаваемые, которые свободно продаются на вторичном финансовом рынке. Для физических лиц используются сберегательные сертификаты, выдаваемые как на определенный срок, так и до востребования.

Совет директоров Банка Росси принял решение «О мерах по защите вкладов населения в банках». Этим решением также предусмотрено, что обязательства по вкладам населения передаются в Сбербанк по состоянию на конец операционного дня 31.08.98г. На период передачи обязательств по вкладам вплоть до подписания акта о выверке реестров вкладчиков приостанавливаются выплаты по договорам банковского вклада.

Сбербанк России принимает обязательства по основной сумме долга без процентов. После выхода в свет такого решения верховный суд России начали поступать требования вкладчиков об отмене решения Совета директоров банка России в связи с его несоответствием закону и нарушением прав и свобод вкладчиков по распоряжению своим вкладом и процентов по нему.

Своим решением Совет директоров банка нарушил требования части третей статьи №35, конституции о необходимости предварительного и равноценного возмещения принудительно отчуждаемого имущества. Нормативные акты банка России, непосредственно затрагивающие права, свободы или обязанности граждан, должны быть зарегистрированы в Минюсте РФ, в порядке установленном для регистрации актов министерств и ведомств. Однако такую регистрацию Решение не прошло и в связи с этим не могло быть признано законным. Поэтому, руководствуясь ст. 191-197 и 239-7 ГПК РСФСР, верховный Суд решил: решение Совета директоров банка России от 1.09.98г. признать незаконным.

2.1.3 Ценные бумаги

Участие банков в операциях с ценными бумагами законодательством каждой страны регламентируется по разному в зависимости от особенностей национального фондового рынка, традиций развития банковского дела и других факторов. Наиболее активно на рынке ценных бумаг ведут свою деятельность универсальные банки Германии, для которых практически не существует законодательных ограничений на операции с ценными бумагами. В США, напротив, коммерческим банкам запрещены многие виды операций с негосударственными ценными бумагами. В частности, прямые инвестиции в корпоративные ценные бумаги, посредничество в их размещении и др.

В Российской Федерации по действующему банковскому законодательству кредитным организациям не запрещается совмещать традиционные банковские операции с операциями на рынке ценных бумаг.

В настоящее время российские коммерческие банки осуществляют на рынке ценных бумаг деятельность как в качестве непрофессиональных, так и профессиональных участников. Как непрофессиональные участники они осуществляют эмиссии собственных ценных бумаг с целью формирования либо увеличения уставного капитала и привлечения заемных средств, а также приобретают ценные бумаги с целью привлечения доходов по ним или участия в управлении другими компаниями.

Профессиональной деятельностью рынка ценных бумаг могут заниматься только те банки, которые имеют лицензию профессионального участника рынка ценных бумаг. В соответствии с генеральной лицензией ФКЦБ России № 90-100-2-0000 от 11 июня 1997г. лицензирование профессиональной деятельности крупнейших организаций осуществляет Банк России. Он выдает лицензии на следующие виды профессиональной деятельности:

• брокерской, за исключением операций с физическими лицами;

• брокерской с физическими лицами;

• дилерской;

• по доверительному управлению ценными бумагами;

• депозитарной;

• клиринговой.

Для получения лицензий необходимо наличие в штате кредитной организации специалистов, имеющих квалификационные аттестаты ФКЦБ по каждому виду профессиональной деятельности.

Непрофессиональная деятельность на рынке ценных бумаг осуществляется кредитными организациями на основании общей лицензии на проведение банковских операций.

Под инвестиционными операциями банка с ценными бумагами обычно понимают его деятельность по вложению ресурсов в ценные бумаги с целью получения прямых и косвенных доходов. Прямые доходы от вложений в ценные бумаги банк получает в форме дивидендов, процентов или прибыли от перепродажи.

Вложения в ценные бумаги учитываются на следующих счетах:

- № 501 «Долговые обязательства Российской Федерации»;

- № 502 «Долговые обязательства субъектов Российской Федерации и местных органов власти»;

- № 503 «Долговые обязательства банков»;

- № 504 «Прочие долговые обязательства»;

- № 505 «Долговые обязательства иностранных государств»;

- № 506 «Долговые обязательства банков-нерезидентов»;

- № 507 «Прочие долговые обязательства нерезидентов».

- Для учета вложений в акции, соответственно, открываются счета:

- № 508 «Акции банков»;

- № 509 «Прочие акции»;

- № 510 «Акции банков-нерезидентов»;

- № 511 «Прочие акции нерезидентов».

Вложения в ценные бумаги, кроме векселей, в зависимости от цели приобретения, подразделяются на три категории, в соответствии с которыми открываются счета второго порядка:

• вложения в ценные бумаги, приобретенные по операциям РЕПО - счета №№ 50101, 50201, 50301, 50401, 50501, 50601, 50701, 50801, 50901, 51001, 51101. На этих счетах учитываются ценные бумаги, при покупке которых у кредитной организации возникает обязательство по обратной последующей продаже ценных бумаг через определенный срок по заранее фиксированной цене;

• вложения в ценные бумаги, приобретенные для перепродажи - счета №№ 50102,50202,50302,50402,50502,50602,50702,50802,50902, 51002, 51102. На этих счетах учитываются вновь приобретенные ценные бумаги, кроме приобретенных по операциям РЕПО, а также ценные бумаги, находящиеся в портфеле кредитной организации менее 6 месяцев;

• вложения в ценные бумаги, приобретенные для инвестирования - счета №№ 50103, 50203, 50303, 50403, 50503, 50603, 50703, 50803, 50903, 51003, 51103. На них учитываются ценные бумаги, которые хранятся в портфеле кредитной организации 6 месяцев и более.

№ 191 «Вложения в акции акционерных обществ и в акции государственных предприятий»;

№ 192 «Вложения в ценные бумаги субъектов Федерации и местных органов власти»;

№ 193 «Вложения в негосударственные долговые обязательства»;

№ 194 «Вложения в государственные долговые обязательства». По дебету счетов отражаются суммы по приобретенным коммерческими банками ценным бумагам. По кредиту отражаются суммы по проданным ценным бумагам и по погашенным долговым обязательствам.

В аналитическом учете ведутся отдельные лицевые счета по видам ценных бумаг, выпускам ценных бумаг, в том числе обращающихся на ОР ЦБ, юридическим лицам, выпустившим их, т.е. по эмитентам.

При анализе вложений банка в ценные бумаги следует различать прямые и портфельные инвестиции.

Прямые инвестиции - это вложения с целью непосредственного управления объектом инвестиций, в качестве которого могут выступать предприятия, различные фонды и корпорации, недвижимость, иное имущество. Прямые инвестиции принимают форму вложений в ценные бумаги в том случае, когда банк приобретает (либо оставляет за собой) контрольный пакет акций той или иной компании, в управлении которой он принимает непосредственное участие, реализуя право голоса по принадлежащим ему акциям. Так, например, банк может владеть контрольными пакетами акций промышленных и торговых предприятий, которые являются его основными клиентами. Обладая контрольным пакетом акций, банк имеет возможность контролировать производственную и финансовую деятельность предприятий и таким образом снижать риски своих кредитных операций с этими предприятиями.

Учет собственных средств, направленных на приобретение долей учитывается на счетах первого порядка:

- № 60101 "Акции дочерних и зависимых банков";

- № 60102 "Акции дочерних и зависимых организаций";

- № 60103 "Акции дочерних и зависимых банков-нерезидентов";

- № 60104 "Акции дочерних и зависимых организаций-нерезидентов".

При фактическом перечислении средств, направленных на приобретение акций:

Д-т сч. № 601 "Участие в дочерних и зависимых акционерных обществах"

К-т сч. № 30102 "Корреспондентские счета кредитных организаций в Банке России" или

К-т счетов по учету материальных и иных ценностей, переданных в счет оплаты акций (№. 604,609,610,611).

При возврате вложенных средств:

Д-т сч. № 30102 «Корреспондентские счета кредитных организаций в Банке России» или Д-т счетов по учету материальных и иных ценностей, переданных в счет оплаты акций (№ 604, 609, 610,611) К-т сч. № 601 «Участие в дочерних и зависимых акционерных обществах».

В аналитическом учете ведутся лицевые счета по каждому предприятию, организации-резиденту и нерезиденту, акции которых приобретены с указанием переданного имущества.

На счете № 602 «Прочее участие» учитываются средства, перечисленные на приобретение долей для участия в уставных капиталах юридических лиц - резидентов и нерезидентов. Перечисление и возврат средств оформляется проводками, аналогичными приведенным выше.

Портфельные инвестиции осуществляются в форме создания портфелей ценных бумаг различных эмитентов, управляемых как единое целое. Цель портфельных инвестиций - получение дохода от роста курсовой стоимости ценных бумаг, находящихся в портфеле, и прибыли в форме дивидендов и процентов на основе диверсификации вложений. В зависимости от задач, которые решает банк при формировании портфеля ценных бумаг, различают несколько типов портфелей:

Портфель роста - ориентирован на ускоренное приращение инвестированного капитала. Его основу составляют ценные бумаги, рыночная стоимость которых быстро растет. Уровень текущих доходов от такого портфеля относительно невысок.

Портфель дохода - обеспечивает получение высоких текущих доходов. Отношение процентных платежей и дивидендов, выплачиваемых по входящим в него ценным бумагам, к их рыночной стоимости выше среднерыночного.

Портфель рискового капитала - состоит преимущественно из ценных бумаг быстро развивающихся компаний, которые могут принести очень высокие доходы в будущем, но в настоящее время "недооценены". Этот портфель можно охарактеризовать как спекулятивный, рассчитанный на резкое увеличение стоимости недооцененных ценных бумаг; отличается повышенными рисками, поскольку ожидания на быстрый рост стоимости активов часто не оправдываются.

Сбалансированный портфель - включает наряду с быстро растущими ценными бумагами высокодоходные, а также рисковые ценные бумаги. В нем сочетается приращение капитала и получение высокого текущего дохода. Общие риски в таком портфеле сбалансированы.

Специализированный портфель - состоит из ценных бумаг определенного вида, например, портфель иностранных ценных бумаг, портфель краткосрочных ценных бумаг и т.п.

Объектом портфельного инвестирования российских коммерческих банков являются корпоративные ценные бумаги (акции и облигации акционерных обществ, а также производные от них ценные бумаги - опционы, фьючерсы и др.), государственные и муниципальные ценные бумаги, и так называемые коммерческие ценные бумаги - векселя, депозитные сертификаты банков, коммерческие бумаги фирм и др. В структуре портфеля ценных бумаг коммерческих банков в настоящее время преобладают вложения в государственные ценные бумаги.

Специалисты коммерческого банка, формирующие портфели ценных бумаг, руководствуются общей инвестиционной стратегией банка и выбранным им типом инвестиционной политики. Обычно в банках, активно участвующих в операциях на рынке ценных бумаг, разрабатывается специальный документ, определяющий инвестиционную стратегию на ближайшую перспективу, в котором устанавливаются доля активов, размещенных в ценные бумаги, уровень доходов от операций с ценными бумагами, допустимые пределы риска по этим операциям и т.п.

В крупных банках, как правило, создается самостоятельное управление (дирекция) ценных бумаг, которое включает ряд подразделений, занимающихся инвестированием в различные группы ценных бумаг (государственные, корпоративные, векселя и т.п.), а также аналитический отдел, обеспечивающий информационное обслуживание этих операций. В качестве самостоятельных подразделений создаются дилинговый отдел по ценным бумагам и учетно-операционный отдел, отвечающий за сверку, расчеты, депозитарное хранение и регистрацию ценных бумаг.

Для целей экономического анализа банковских инвестиций с позиций их ликвидности и доходности в соответствии с Инструкцией «О составлении финансовой отчетности» № 17 от 1 октября 1977 г. выделяют две группы вложений:

• чистые вложения в ценные бумаги для перепродажи (балансовая стоимость ценных бумаг для перепродажи за минусом резерва под возможное обеспечение этих ценных бумаг);

• чистые долгосрочные вложения в ценные бумаги и доли (балансовая стоимость долгосрочных вложений в ценные бумаги и доли за минусом резервов под их обесценение).

Вложения ресурсов банка в ценные бумаги в форме портфельных инвестиций осуществляются на основе договора купли-продажи. При приобретении акций и долговых обязательств (кроме обязательств РФ) они принимаются на баланс по цене покупки:

- Д-т счетов № 502-511 - по фактической цене приобретения;

- К-т счета № 20202 «Касса кредитных организаций» - при приобретении ценных бумаг за наличные средства или счета № 30102 «Корреспондентские счета кредитных организаций в Банке России» - при расчетах за ценные бумаги в безналичном порядке или К-т расчетного счета клиента - при покупке ценных бумаг у клиента данного банка. При совершении срочных и наличных сделок по приобретению ценных бумаг расчеты производятся с использованием счетов по учету требований и обязательств банка по прочим операциям.

При перечислении средств в оплату приобретаемых ценных бумаг:

Д-т сч. № 47423 «Требования банка по прочим операциям» по лицевому счету дебиторов по поставке ценных бумаг К-т сч. № 30102 «Корреспондентские счета кредитных организаций в Банке России».

При передаче оплаченных ценных бумаг банку: Д-т сч.№ 502-511 К-т сч. № 47423 «Требования банка по прочим операциям».

При продаже (погашении) ценные бумаги списываются с баланса по балансовой стоимости. Эта операция отражается следующей проводкой: Д-т счета № 202 «Касса» - при реализации ценных бумаг за наличные средства или счета № 301 «Корреспондентские счета кредитных организаций в Банке России» - при расчетах за ценные бумаги в безналичном порядке.

Счета по учету денежных средств дебетуются на фактическую стоимость реализованных ценных бумаг: К-т счета № 502-511 - на балансовую стоимость реализованных ценных бумаг.

Если реализация ценных бумаг производится путем срочных и наличных сделок, то расчеты по ним отражаются на счете № 47422 «Обязательства банка по прочим операциям» по лицевым счетам кредиторов по поставке ценных бумаг.

При купле-продаже государственных федеральных ценных бумаг (ГКО, ОФЗ) и других ценных бумаг, обращающихся в ОРЦБ, расчеты по ним производятся с использованием счета № 30408 «Расчеты участников РЦ ОРЦБ по итогам операций на ОРЦБ».

Возникающие при продаже (погашении) ценных бумаг разницы между фактической стоимостьюих реализации (суммой средств, полученной при погашении) и их балансовой стоимостью относятся на счета по учету доходов (б/сч. № 70102) и расходов (б/сч. № 70204) по операциям с ценными бумагами. При положительной разнице: К-т сч. № 70102 «Доходы по операциям с ценными бумагами». При отрицательной разнице: Д-т сч. № 70204 «Расходы по операциям с ценными бумагами».

Особенность учета государственных облигаций в балансе банка состоит в том, что они должны отражаться в нем по текущей рыночной стоимости. С этой целью постоянно производится переоценка этих ценных бумаг, в соответствии с которой изменяется их балансовая стоимость. Увеличение балансовой стоимости государственных облигаций отражается в балансе следующей проводкой: Д-т сч.№ 50101-50103 К-т сч, № 61307 «Переоценка ценных бумаг - положительные разницы».

При уменьшении балансовой стоимости государственных облигаций делается следующая проводка: Д-т сч. № 61407 «Переоценка ценных бумаг - отрицательные разницы». К-т сч.№ 50101-50103.

При переоценке других ценных бумаг их балансовая стоимость не изменяется, а создаются резервы под возможное обесценение вложений в ценные бумаги.

В ином порядке отражаются в учете операции по купле-продаже процентных (купонных) долговых обязательств. Особенность их обращения на вторичном рынке состоит в том, что каждый новый держатель уплачивает предыдущему держателю часть очередного процентного дохода, определенного пропорционально сроку в днях, истекшему с даты выпуска долгового обязательства (или с даты предыдущей выплаты процентного дохода) до даты сделки. Это связано с тем, что последний владелец долгового обязательства получит сумму дохода в полном размере независимо от того, приобрел ли он это долговое обязательство за полгода, или за месяц, или за несколькодней до даты наступления срока выплаты процентного дохода, в то время как все его предыдущие держатели непосредственно у эмитента ничего не получают.

Следует отметить, что размер начисленного процента зависит не от рыночной конъюнктуры, а лишь от количества дней, истекших с момента предыдущей выплаты процентов или от момента выпуска долгового обязательства, поскольку номинал и процентная ставка фиксируются заранее. В мировой практике действует порядок, в соответствии с которым процентный доход по долговым обязательствам накапливается у держателя этого долгового обязательства и в момент выплаты процентного дохода или в момент списания долгового обязательства с баланса банка сумма накопленного и уплаченного дохода сальдируется и относится на результаты.

При приобретении процентных (купонных) долговых обязательств на рынке покупатель уплачивает продавцу процентного (купонного) долгового обязательства кроме цены этого долгового обязательства накопленный процент (купонный) доход за время от начала процентного (купонного) периода до даты исполнения заключительной сделки включительно.

Эта операция отражается следующими проводками: Д-т счетов № 501-507 - по фактической цене приобретения за минусом накопленного процентного (купонного) дохода, исчисленного с даты начала процентного (купонного) периода до даты заключения сделки; К-т счета № 20202 «Касса кредитных организаций» - при приобретении ценных бумаг за наличные средства или счета № 30102 «Корреспондентские счета кредитных организаций в Банке России» - при расчетах за ценные бумаги в безналичном порядке;

Д-т счета № 61305 - «Полученный авансом накопленный (купонный) доход по процентным (купонным) долговым обязательствам» на сумму уплаченного процентного купонного дохода.

При продаже процентного (купонного) долгового обязательства продавец получает от покупателя кроме цены долгового обязательства еще и накопленный процентный (купонный) доход за время от даты начала процентного (купонного) периода до даты исполнения заключенной сделки включительно.

Д-т счета № 20202 «Касса кредитных организаций» - при реализации ценных бумаг за наличные средства или счета № 30102 «Корреспондентские счета кредитных организаций в Банке России» - при расчетах за ценные бумаги в безналичном.

2.1.4 Межбанковские расчеты

Система расчетов между различными контрагентамии хозяйственными субъектами, обеспечение бесперебойности и непрерывности платежей, является важнейшими условиями нормального функционирования экономики.

При денежных расчетах и платежах, проводимых преимущественно банками, воплощаются практически все виды экономических отношений в обществе. Это, в свою очередь, немыслимо без взаимных расчетов, что представлено широкой разветвленностью хозяйственных связей, большой территориальной удаленностью и некоторыми другими факторами.

Организацией межбанковских расчетов призвана заниматься сеть кредитных организаций под руководством Центрального Банка России. В связи с изменяющимися условиями межбанковских расчетов в конце 1997г. Банк России разработал новое Положение "О проведении безналичных расчетов кредитными организациями в РФ" № 5П. Этот документ не имеет принципиальных отличий от прежних документов, определявших порядок проведения безналичных расчетов через систему межбанковских счетов, действовавшего до настоящего момента.

Настоящее Положение регламентирует проведение безналичных расчетов в валюте Российской Федерации и распространяется на кредитные организации – резиденты РФ и их филиалы, расположенные на территории РФ. Положение в основном, уточняет порядок расчетов в связи с изменившимися условиями автоматизации и учета банковских операций. Также вводит ряд новых понятий в организации этих расчетов. Рассмотрим что же изменилось в организации расчетов с января 1998г.

Как и прежде безналичные расчеты осуществляются кредитными организациями в соответствии с законодательством и банковскими правилами. Фактически прежним оказался круг участников расчетов.

Банк–отправитель

платежа – подразделение расчетной сети Банка России, кредитная организация, которая по поручению плательщика или по собственным платежам начинают операцию перевода (зачисления) денежных средств по корсчету (счету МФО).

Банк-исполнитель

платежа – подразделение расчетной сети Банка России, кредитная организация, которые на основании полученных от банка отправителя платежа расчетных документов отражает указанные в них операции по корсчету, счету МФО.

Внутрибанковская расчетная система

– система технических, телекоммуникационных и организационных средств, обеспечивающая возможность проведения расчетных операций между подразделениями кредитной организации с использованием счетов МФР.

Корреспондентский счет –

банковский счет кредитной организации, открываемый в подразделении расчетной сети банка России и других кредитных организациях.

Межфилиальные расчеты

– расчеты между учреждениями банка по переводу и зачислению как платежей клиентов, так и платежей по собственным хозяйственным операциям.

Под клиентом

понимается - так же любое другое кредитное учреждение.(Также называется банком корреспондентом).

Корреспондентский субсчет

– счет, открытый подразделению банка в подразделении расчетной сети Центрального Банка России.

Подразделение расчетной сети Банка России

- подразделение Банка России, осуществляющее расчетно-кассовое обслуживание кредитных учреждений.

Для учета межбанковских расчетов используются следующие счета:

30101 П – корреспондентские счета кредитных организаций в банке России;

30102 А – корреспондентские счета кредитных организаций в Банке России (счет в РКЦ (внутренний));

30301 П – расчеты с филиалами, расположенными в Российской Федерации;

30302 А – расчеты с филиалами, расположенными в Российской федерации;

Назначение счетов 30301 и 30302 – учет расчетов с филиалами, расположенными на территории РФ. По дебету счета: проводятся суммы требований, относимые на филиалы в корреспонденции со счетами клиентов, имущества, кассы, корреспондентскими и др. По кредиту отражаются суммы, зачисляемые филиалу в корреспонденции с теми же счетами. (В практике используется один пассивный счет).

Согласно Положению ЦБ РФ № 5-П маршрут платежа

– это направление платежа от плательщика до получателя в указанной последовательности корреспондентских счетов кредитных организаций, счетов МФР.

В день принятия кредитной организацией от клиента платежного поручения у кредитной организации возникает обязательство перед клиентом в сроки, установленные законодательством или договором, перечислить денежные средства по назначению с корсчета при соблюдении клиентом следующих условий:

- Правильного указания реквизитов плательщика, получателя денежных средств, обязательных для осуществления операций по перечислению средств;

- Наличие на его счете денежных средств сумме достаточной для исполнения платежа.

При соблюдении клиентом перечисленных выше условий кредитная организация в день принятия платежного поручения от клиента списывает средства с его счета и перечисляет их со своего корсчета не позднее следующего дня, если иное не предусмотрено в договоре.

При проведении платежа через корсчета допускается передача расчетных документов от банка отправителя в банк-исполнитель как на бумажных носителях, так и в электронном м виде. Порядок передачи расчетных документов в электронном виде устанавливается договором между банками. Передача расчетных документов на бумажных носителях производится только в случаях обеспечения сроков расчетов, установленных законодательством и договором. Первый экземпляр расчетного документа при любых способах передачи остается в документах дня банка отправителя.

При передачи информации на бумажных носителях банк-отправитель составляет сводное поручение ф.0401060, к сводному поручению прилагаются экземпляры расчетных документов и их опись.

При передаче информации электронным способом, банк-отправитель подписывает документы аналогом собственноручной подписи, так называемая электронная подпись. Подтверждением от банка-исполнителя о проведении операций по счетам МФР служит выписка по счету.

Договором между банками – отправителем и получателем может быть предусмотрено направление подтверждения банком исполнителем о проведении каждой операции.

Одновременно с уже прочно закрепившимися понятиями межбанковских расчетов, Положение 5-П вводит несколько новых понятий. Так, например, дата перечисления платежа

(ДПП) это дата перечисления платежа с одновременным осуществлением бухгалтерских проводок банком–респондентом и банком-корреспондентом по корсчетам «НОСТРО» и «ЛОРО», а также двумя подразделениями одной кредитной организацией по активному и пассивному счетам МФР. ДПП устанавливается банком-отпративелем платежа с учетом срока документооборота до банка-исполнителя и указывается на каждом документе банка-отправителя. При перечислении платежа через расчетную сеть Банка России ДПП не устанавливается.