Платежная система Российской Федерации

Введение

Коммерческие банки выполняют функции, необходимые для обеспечения деятельности хозяйствующих субъектов. В России в настоящее время существует двухуровневая структура банковской системы, к первому уровню относится Центральный банк с региональными управлениями соответствующих субъектов Федерации. Ко второму уровню относятся коммерческие банки и другие кредитные учреждения. Коммерческие банки осуществляют следующие операции: расчетные, вкладные, кредитные, кассовые и другие. Для осуществления перевода денежных средств клиентов банки устанавливают между собой корреспондентские отношения.

Переход России к рыночной экономике изменяет и банковскую систему расчетов. В настоящее время возникла конкурсная среда в сфере банковских услуг и коммерческий банк должен предложить своему клиенту комплекс банковских услуг, при этом получить доход, позволяющий обеспечивать последние технологии и технические средства для оказания банковских услуг.

Все сделки, связанные с поставками материальных ценностей и оказанием услуг завершаются денежными расчетами между покупателем и поставщиком. Такой денежный оборот регулируется законодательством и построен на следующих принципах:

1) все предприятия независимо от их организационно–правовой формы обязаны хранить денежные средства в банке. В кассах предприятий могут храниться наличные деньги в пределах лимита и на определенный срок, установленный банком по согласованию с предприятием.

2) денежные расчеты между предприятиями проводятся в основном безналичным путем.

3) платежи осуществляются банком в соответствии с полученными платежными документами.

4) клиенты имеют право самостоятельно выбирать банк для расчетно–кассового обслуживания, а также пользоваться услугами нескольких банков.

Выбор данной темы обосновывается исходя из интересов потенциального вкладчика и как клиента банка. Актуальность заключается в следующем: безналичные расчеты все шире вторгаются и в сферу денежных отношений физических лиц. Зачисление доходов на банковские счета, использование чеков, пластиковых карт для расчетов расширяет зависимость физических лиц от банков, делая банки кровеносной системой рыночной экономики.

В связи с выбранной темой ставится цель – оценить эффективность действующей системы безналичных расчетов и определить приоритетные направления совершенствования системы безналичных расчетов.

В соответствии с поставленной целью решаются следующие задачи:

- раскрыть понятие платежной системы Российской Федерации (принципы построения и элементы платежной системы, теория безналичных расчетов);

- на практическом примере проанализировать организацию безналичных расчетов;

- определить будущее развития платежной системы РФ;

- сделать выводы и определить приоритетные направления совершенствования системы безналичных расчетов.

В соответствии с поставленной целью и задачами дипломная работа имеет следующую структуру. Работа состоит из трех глав:

В первой главе рассматривается понятие платежной системы Российской Федерации. Определяются принципы построения, формы и методы проведения безналичных расчетов. Безналичные расчеты – это денежные расчеты, при которых платежи осуществляются без участия наличных денег перечисления денежных средств со счета плательщика на счет получателя. Гражданским кодексом РФ установлены следующие формы безналичных расчетов: платежные поручения, чеки, аккредитивы, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике (ст.862 ГК РФ «Формы безналичных расчетов»). Безналичные расчеты производятся через кредитные организации, которые имеют соответствующие лицензии и открывают банковские счета (п.3 ст.861 ГК РФ «Наличные и безналичные расчеты»).

Во второй главе раскрывается практика организации безналичных расчетов в коммерческом банке «Майинский» Республики Саха (Якутия) Мегино – Кангаласского улуса, организационная структура КБ «Майинский». Проводится анализ данных за период 1999-2001гг.

В третьей главе сформированы основные направления совершенствования системы безналичных расчетов, концепция развития безналичных расчетов, современные технологии проведения безналичных расчетов.

В условиях роста платежного оборота и вызванного им увеличения трудовых затрат остро встала проблема создания принципиального нового механизма денежных расчетов, обеспечивающего ускорение оборачиваемости денежных средств и снижение издержек обращения. В России на современном этапе ускорение платежей является первоочередной проблемой. В мировой банковской практике это решается, прежде всего, с помощью «безбумажной» технологии за счет автоматизации и механизации денежных расчетов, широкой компьютеризации банковской и предпринимательской деятельности.

На рубеже ХХ и ХХ1 вв. перед всеми сферами бизнеса встает вопрос выживания в постоянно меняющихся экономических условиях. На первый план выходят такие проблемы, как дефицит информации, минимизация временных издержек по всем видам коммерческих расчетов и деятельности, возможность использования новейших достижений научно-технического прогресса. В современных условиях невозможно ведение бизнеса без доступа в мировую компьютерную сеть, которая называется Интернет. Интернет – это совокупность соединенных между собой серверов-компьютеров, на которых хранится различная информация, а также самих пользователей информации.

Сегодня новейшие технологии позволяют клиентам банков работать со своими счетами, не выходя из своего офиса. При этом операции по зачислению и списанию средств распорядителя счета банк осуществляет в течение операционного дня в пределах России и за рубежом. В настоящее время коммерческий банк борется и в сфере качества предоставленной клиенту услуги. Высокий уровень ответственности заставляет повышать требования к персоналу банка, их профессионализму, качеству подготовки сотрудников банка. В коммерческом банке должны работать специалисты своего дела.

Методологической основой написания дипломной работы послужили законодательные акты, положения, годовые отчеты КБ «Майинский» (ООО), литература посвященная вопросам безналичных банковских расчетов отечественных и зарубежных авторов.

1. Понятие платежной системы Российской Федерации

1.1.Принципы построения и элементы платежной системы

Современная экономика любого государства представляет собой широко разветвленную сеть сложных взаимоотношений миллионов входящих в нее хозяйствующих субъектов. Основой этих взаимосвязей являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств. Платежная система страны – неотъемлемый элемент рыночной экономики, через которую реализуются различные экономические возможности. Создание стройной платежной системы в России имеет особую значимость и является одной из ключевых проблем реформирования экономики на переходном этапе страны к рынку.

Реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике обеспечиваются на основе потока денег в наличной и безналичной формах денежного оборота как совокупности всех платежей, опосредующих движение стоимости в денежной форме финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны.

Денежный оборот подразделяется на налично-денежный и безналичный оборот. Основную часть денежного оборота составляет платежный оборот,

в котором деньги функционируют как средство платежа, используются для погашения долговых обязательств. Он осуществляется как в наличной, так и в безналичной форме. Весь безналичный оборот является платежным, ибо предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, т.е. функционирования денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 70% всего денежного оборота), осуществляется в виде записей по счетам плательщиков и получателей денежных средств в банках, а также путем зачетов взаимных требований. Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотам.

Счет в банке – сердцевина его взаимоотношений с клиентом, а рост суммы средств на счете нередко рассматривается как главный показатель работы предприятия. Для расчетных операций используются разнообразные типы счетов. Среди них для обслуживания текущей (основной) деятельности выделяются счета до востребования, именуемые в силу особенностей каждой страны по-разному, например, во Франции – текущие, США – чековые, Германии - жиросчета, России – расчетные. Операции по расчетному счету предприятия показывают изменения его долговых требований и обязательств и в рамках предприятия отражают распределение и перераспределение ВНП и НД. Сюда поступают: выручка от реализации продукции (выполненных работ, оказанных услуг), включая часть экспортной выручки полученной от нерезидентов в результате обязательной продажи на внутреннем валютном рынке; прочие поступления. С расчетного счета удовлетворяются долговые требования по выплате заработной платы работающим, отчислениям налогов в бюджет, взносам во внебюджетные фонды, страховым платежам, оплате сырья, материалов, топливо, энергии, комплектующих соответствующим поставщикам, погашению ссуд, векселей и других финансово-кредитных инструментов.

Основными законодательно-нормативными документами, регламентирующими в настоящее время общие подходы к организации расчетов и единому документообороту в банках, являются: Федеральный закон "О Центральном банке Российской Федерации (Банке России)" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 356; Собрание законодательства Российской Федерации, 1995, N 18, ст. 1593; 1996, N 1, ст. 3; 1996, N 1, ст. 7; 1996, N 26, ст. 3032; 1997, N 9, ст. 1028; 1997, N 18, ст. 2099; 1998, N 10, ст. 1147; 1998, N 31, ст. 3829; N 28, ст. 3472), Федеральный закон "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459; 1999, N 28, ст. 3469) Положение Центрального Банка Российской Федерации от 12 апреля 2001г. №2-п « О безналичных расчетах в Российской Федерации» (с изм., внесенными решением Верховного Суда РФ от 06.11.2001 N ГКПИ 01-1369) разработано в соответствии с частью второй Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410; 1996, N 34, ст. 4025; 1997, N 43, ст. 4093; 1999, N 51, ст. 6228) и иными законодательными актами Российской Федерации.

Формой организации безналичного платежного оборота является платежная система.

Платежная система страны есть совокупность законодательно регулируемых элементов обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности (см. Приложение 1).

Главными, во многом обусловливающими остальные элементы (Приложения 1) являются: субъекты и объекты расчетных взаимоотношений; принципы организации расчетов; формы расчетов; платежные инструменты; способы платежа; риски.

Приведенная классификация элементов платежной системы, как по их составу, так и содержанию не бесспорно, так как понятийный аппарат в этой области окончательно не сформировался. Тем не менее она дает четкое предоставление о сложнейшем механизме расчетных взаимоотношений в экономике России. Здесь, также как и в других странах, идет непрерывный процесс эволюции платежной системы с целью повышения скорости, надежности, экономичности. К факторам, определяющим степень развития платежной системы любого государства относится: общий уровень развития экономики, особенности банковского законодательства сложившаяся традиций в расчетах (платежные обычаи).

В переходных условиях России на пути к рынку, по сути, заново происходит становление платежной системы как важнейший составной части рыночных отношений. Серьезным препятствием для этого стал глубокий экономический кризис, одним из проявлений которого явился платежный кризис. Последний существенно деформировал многие элементы платежной системы, не позволяя развиться к рыночному характеру.

Рассмотрим наиболее важные элементы платежной системы применительно к внутригосударственным безналичным расчетам в России. Хотя в мировой практике формы международных и внутренних расчетов тесно взаимосвязаны. Они в значительной степени унифицированы и базируются на единых принципах. Важно отметить также, что все элементы платежной системы тесно взаимосвязаны. Например, международные расчеты, как правило, являются оптовыми и электронными. Оптовые (внутренние и международные) – главным образом - электронные. Розничные расчеты - мелкие, бумажные и дорогостоящие.

Принципы организации расчетов – основополагающие начало их проведения.

Первый принцип – правовой режим осуществления расчетов и платежей – обусловлен ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений предопределяют необходимость установления единообразия посредством регулирования. Базой последнего служит комплекс законов и подзаконных актов (указов Президента, постановлений Правительства), а также нормативных актов тех государственных органов, которым поручено выполнять функцию регулирования расчетов.

Главный регулирующий орган платежей системы – Банк России. Среди трех его основных задач значится обеспечение эффективного и бесперебойного функционирования системы расчетов. На Банк России вложены установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов, координация, регулирование и лицензирование организации расчетных, в том числе клиринговых систем. Порядок безналичных расчетов в народном хозяйстве определен в Положении Центрального Банка РФ « О безналичных расчетах в Российской Федерации » от 12 апреля 2001г. №2–п.

Организация расчетов в той или иной стране во многом обусловлена и сложившимися традициями, деловыми обыкновениями и банковскими обычаями в использовании различных элементов платежной системы на основании постоянного и единообразного их применения. Так, в США, Канаде, Великобритании, Франции предпочтение отдается дебетовым переводам, в Германии, Нидерландах, Швеции, Бельгии, Японии – кредитовым. В России до революции было широко развито вексельное обращение.

В связи с массовостью расчетных операций условия многих из них унифицируются. Банком России установлены единые требования к оформлению расчетных документов и утверждены стандарты этих документов

Второй принцип организации расчетов - осуществления расчетов по банковским счетам. Наличие последних как у получателя, так и плательщика – необходимая предпосылка таких расчетов. Согласно ст.112 Основ гражданского законодательства безналичные расчеты производятся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета – самостоятельный двухсторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Юридическое оформление и функционирование счетов предприятий в банке предопределяется действующим порядком создания предприятий, их правовым статусов, а также инструкцией Госбанка СССР от 30 октября 1986 г. №28 (с последующими изменениями и дополнениями).

Согласно Федеральному закону «О банках и банковской деятельности» (ст.30) в договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушение договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора. Клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом.

Банки и другие кредитные учреждения для проведения расчетов между собой открывают корреспондентские счета – друг у друга (заключается договор корреспондентского счета) и в обязательном порядке - в учреждениях Банка России (договор на расчетное обслуживание банка).

Третий принцип – поддержание ликвидности на уровне, обеспечивающим бесперебойное осуществление платежей. Соблюдение этого принципа – залог четкого безусловного выполнения обязательств. Все плательщики ( предприятия, банки и т.п.) должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы ( путем получения кредита или продажи активов) с целью своевременного выполнения долговых обязательств.

Четвертый принцип - наличие акцепта (согласия) плательщика на платеж реализуется применением соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств ( платежного требования- поручения, платежного – требования, переводного векселя).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам; на основании исполнительных листов, выданных судами; некоторых штрафов по распоряжению взыскателей и другие, а также безакцептного списания: за тепло- и электроэнергию, коммунальные и другие услуги.

Принцип срочности платежа вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Подробное толкование срока, его начала и окончания (включая нерабочий день), определенного периодом времени, порядок совершение действий в последний день срока даны в первой части ГК РФ, введенной в действие с 1 января 1995г. (ст.190-195).

Значение этого принципа заключается в том, что непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и, в конечном счете, к платежному кризису.

Согласно Положению о порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций (письмо ЦБ РФ от 1 марта 1996г. № 244) обязательными реквизитами платежных документов являются срок и очередность платежа.

Важнейший принцип организации безналичных расчетов – контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

Имеются определенные особенности в проведении контроля со стороны предприятий и банков. Каждое предприятие является одновременно покупателем и продавцом. Выступая покупателем (сырья, материалов и других материальных ресурсов для осуществления производства), оно контролирует своевременность и правильность исполнения своих обязательств перед кредиторами в соответствии с договорами с тем, чтобы обеспечить нормальные хозяйственные связи со своими контрагентами. Выступая кредитором, т.е. поставщиком своей продукции, предприятие в целях увеличения своей выручки проводит кредитный контроль за повышением уровня инкассации счетов дебиторов, предотвращением внеплановых отсрочек платежей, безвозвратных долгов, потерь крупных сумм.

Банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными фондами, осуществляет контроль за соблюдением ими установленных правил расчетов. Руководствуясь интересами обслуживаемых клиентов, особенно необходимостью поддержания устойчивой кредитоспособности фирм, банки нередко, в частности в Западе, принимают на себя весь контроль за проведением расчетов. Например, они осуществляют комплекс услуг по управлению денежной наличностью: составление кассовых смет, инкассацию чеков и счетов дебиторов, тщательный контроль за движением средств и размещение на рынке свободных ресурсов. Специфический характер носит контроль банков за проведением расчетов между банками.

Однако, как показывает практика, вес виды контроля (предварительный, текущий, последующий, внешний, внутренний) участников рыночных отношений за выполнением договорных обязательств в силу неразвитости финансового менеджмента на предприятиях должным образом не налажены. Не отрегулирован механизм и правового контроля со стороны государства за соблюдением правил игры предприятиями различной формы собственности. Эти причины, в свою очередь, стали одним из главных в образовании платежного кризиса. Отсюда ослаблено применение всех остальных принципов расчетов.

С изложенным принципом взаимного контроля участников расчетов тесно связан принцип их имущественной ответственности за соблюдением договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещение убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

Надлежащий контроль позволяет предотвратить неисполнение обязательств как, своих так и контрагентов, а если оно наступило со стороны последних – практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия. Возможности для этого значительно расширились благодаря совершенствованию законодательство, значительно дополнившего прежние (до перехода к рынку) меры воздействия за невыполнение денежных обязательств.

В связи с реформами в России, пожалуй, ни в одной сфере экономических отношений за исключением налоговых, не было принято столько законных и подзаконных актов, как в области расчетных взаимоотношений. Основное место среди них занимают акты по усилению имущественной ответственности за нарушение обязательств и осуществлении расчетов.

В ГК РФ (часть 1, ст.395) значительно усилена ответственность за неисполнении денежного обязательства дальнейшее развитие получило правовое регулирование процесса взыскания недоимок по налогам и другим обязательным платежам в государственные внебюджетные фонды.

Взаимные претензии между плательщиком и получателем средств рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и в арбитраже. Претензии к банку, связанные с выполнением расчетно-кассовых операций, направляются клиентами в письменной форме в обслуживающих их банке. Последний ведет переписку по этим претензиям между собой и с участием РКЦ.

Несмотря на предпринимаемые меры, проблема укрепления принципа имущественной ответственности в процессе организации расчетов осталась одной из трудноразрешимых. Как свидетельствует практика работы Арбитражных судов, функционирующих в России с 1993 года самые болезненные дела связаны с расчетами.

Наибольшее количество претензий и исков, предъявляемых в связи с неисполнением обязательств по договорам, связано с ненадлежащим исполнением и неисполнением условий расчетов на товар. Недостаточная ответственность недобросовестных получателей продукции стала одной из причин массового характера несвоевременных платежей.

Подытоживая изложение двух последних взаимосвязанных между собой принципов организации безналичных расчетов, следует отметить, что пока еще не налажена целостная система контроля за сферой расчетов со стороны органов, призванных его осуществлять: коммерческих банков и ЦБ РФ, Минфина РФ, Госналогслужбы РФ, Федеральной службы налоговой полиции РФ, прокуратуры, арбитражных, третейских судов. Во многом это связано со становлением новых условий деятельности самих этих органов применительно к рыночной экономике, а также недостатками в создании соответствующей законодательной базы.

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах .Форма расчетов представляет собой совокупность взаимосвязанных элементов, к которым относятся способ платежа и соответствующий ему документооборот. Каждая их которых имеет специфические особенности характере и движении расчетных документов.

1.2. Формы и методы проведения безналичных расчетов

Согласно Федеральному закону "О Центральном банке Российской Федерации (Банке России)" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 356; Собрание законодательства Российской Федерации, 1995, N 18, ст. 1593; 1996, N 1, ст. 3; 1996, N 1, ст. 7; 1996, N 26, ст. 3032; 1997, N 9, ст. 1028; 1997, N 18, ст. 2099; 1998, N 10, ст. 1147; 1998, N 31, ст. 3829; N 28, ст. 3472), Федеральному закону "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459; 1999, N 28, ст. 3469) Положения Центрального Банка Российской Федерации от 12 апреля 2001г. №2-п « О безналичных расчетах в Российской Федерации» (с изм., внесенными решением Верховного Суда РФ от 06.11.2001 N ГКПИ 01-1369) разработанного в соответствии с частью второй Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410; 1996, N 34, ст. 4025; 1997, N 43, ст. 4093; 1999, N 51, ст. 6228), и иными законодательными актами Российской Федерации (далее - законодательство), регулирует осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.

Настоящая часть Положения распространяется на следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93;

б) номер расчетного документа, число, месяц, и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащей уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с «Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках», согласно Правилам ведения бухгалтерского учета в Центральном банке Российской Федерации (Банк России);

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Расчетные документы действительны к предъявлению в обслуживающий банк в течении десяти календарных дней, не считая дня их выписки.

Документооборот представляет собой протекающий во времени процесс оформления, обработки и движения расчетных документов у поставщика, плательщика, банка в ходе совершения хозяйственной операции. Он определяется банковскими нормами и правилами, регламентирующими порядок оформления, обработки и прохождения расчетных документов при совершении расчетов. Ускорение документооборота способствует ускорению расчетов в народном хозяйстве, снижение неплатежей и взаимной дебиторско-кредиторской задолженности.

Способ платежа – порядок его осуществления, определяющий последовательность и характер перечисления средств с одного счета на другой в процессе расчетов. Он включает время совершения платежа, степень его гарантированности, источник и полноту платежа, последовательность движения средств по счетам.

Существуют следующие основные способы платежа:

1. Путем списания средств со счета плательщика с последующим их зачислением на счет получателя (поставщика).

2. Путем зачисления средств на счет получателя (поставщика) с последующим их списанием со счета плательщика.

3. Платежи с предварительным депонированием средств (в банках плательщика или поставщика).

4. Платежи за счет средств банка с последующим получением возмещения от плательщика.

5. Путем зачета взаимных требований предприятий и перечисления сальдо не зачтенной суммы.

Источниками совершения платежа могут являться собственные средства предприятий, бюджетные ассигнования, кредиты других предприятий (в том числе образовавшаяся кредиторская задолженность) и кредиты коммерческого банка.

Степень полноты платежа предусматривает платеж в полной сумме (глобальный платеж), частичный платеж путем перечисления части суммы, оплату каждой конкретной услуги и поставки товара, укрупненный периодический платеж за поставляемые товары и оказанные услуги.

Время платежа предполагает такие варианты его совершения: до отгрузки товара и оказания услуг (предоплата, авансирование); оплату сразу после отгрузки продукции или одновременно с ней; оплату после получения и приемки товара покупателем; оплату товаров и услуг через определенный период времени, оговоренный в расчетном документе (вексель, расчетные документы с указанием конкретных сроков платежа после получения товара или расчетных документов за него). Разновидностью последней формы является консигнация, т.е. совершение платежа после реализации покупателем полученного от поставщика товара.

Степень гарантированности платежа определяется формами гарантий: депонирование средств в банке плательщика или поставщика, предоплата или авансирование поставщика, гарантия банка, банковский кредит, гарантия и поручительства третьих лиц.

Выбор той или иной формы безналичных расчетов должен учитывать конкретные условия деятельности предприятия, степень доверия к его партнерам, их удаленность, условия и время транспортировки груза, средства связи, место осуществление платежа и т.д. Правильный выбор формы расчетов с каждым контрагентом обеспечивает ускорение получения денежной выручки поставщикам, гарантированность ее получения, предотвращение непредусмотренного договором авансирования поставщика плательщиком. Для плательщика это означает обеспечение гарантии поставки, ускорение получение товара, недопущение непредусмотренного договорами авансирования поставщика.

В современных условиях рыночной экономики контрагенты могут самостоятельно выбирать формы безналичных расчетов, зафиксировав это договорах: в акцептную платежными требованиями), платежные поручения, аккредитивную, чековую, плановыми платежами, путем зачета взаимных требований, посредством факторинга.

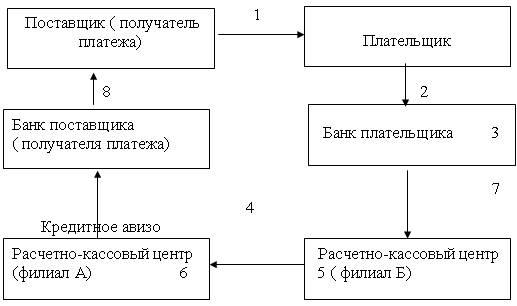

| Поставщик (получатель платежа) |

|

Акцептная форма расчетов (платежными требованиями) в течение десятков лет являлась самой распространенной в СССР, на долю ее в товарных операциях приходилось около 66% платежного оборота. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги и в других случаях, предусмотренных договором. Инициатором в расчетах выступает поставщик, отгрузивший продукцию и предъявивший требование покупателя ее оплатить. Неотъемлемым элементом этой формы расчетов является инкассовая операция банка, выполняемая по поручению поставщика получить с плательщика причитающиеся за товар денежные средства. Рис 1.1.Схема документооборота при расчетах за товары и услуги платежными требованиями – поручениями

Механизм акцептной формы расчетов следующий:

1. Поставщик, отгрузив продукцию покупателю, оформляет комплект платежных требований (указывает количество дней, установленных в договоре для их акцепта) и при реестре в двух экземплярах сдает в банк инкассо с приложением товарно-транспортных документов, подтверждающих факт отгрузки.

2. Банк поставщика проверяет правильность оформление платежных требований и отправляет их по почте в банк плательщика.

3. Банк плательщика извещает покупателя используя при этом последний экземпляр платежного требования), помещает поступившие платежные требования в картотеку №1 (при предварительном акцепте, действующем в настоящее время) либо производит оплату платежных требований со счета плательщика (при последующем акцепте). При истечении срока акцепта и отсутствии отказа от акцепта покупателя банк изымает платежные требования из картотеки №1 и оплачивает с расчетного счета плательщика. В случае предъявления покупателем отказа от акцепта в установленный срок банк плательщика возвращает платежные требования без исполнения поставщику при предварительном акцепте) либо немедленно восстанавливает за счет своих средств списанную со счета плательщика сумму (при последующем акцепте, применявшемся раньше).

В случае отсутствия в день платежа средств на расчетном счете плательщика банк перемещает неоплаченные в срок платежные документы в картотеку №2 и оплачивает в установленной очередности при наличии средств на расчетном счете с начислением пени за каждый день просрочки в установленном размере с июля1992г прекращены начисления и списание пени за просрочку платежа банком со счета плательщика - эти вопросы решаются в порядке разрешения хозяйственных споров между предприятиями). С точки зрения укрепления расчетной дисциплины и ответственности за длительные неплатежи, наиболее приемлемо безакцептное списание пени за просроченные платежи при оплате расчетных документов.

4. Банк плательщика оплаченные платежные требования направляет через РКЦ ЦБ РФ в банк поставщика, списав предварительно средства со своего корреспондентского счета в РКЦ.

5. Банк поставщика, получив оплаченные платежные требования, зачисляет денежные средства на расчетный счет поставщика.

При отказе от акцепта (полном или частичном) плательщик оформляет заявление установленной формы (в трех экземплярах), скрепляет его оттиском печати и подписями должностных лиц. В заявлении об отказе от акцепта указывается основания (мотивы) отказа от оплаты, предусмотренные договором контрагентов, с обязательной ссылкой на пункт, номер, дату договора.

Первый экземпляр заявления об отказе от акцепта помещается в документы для банка плательщика. Третий экземпляр заявления возвращается плательщику в качестве уведомления о получении заявления об отказе от акцепта. Второй экземпляр возвращается вместе с платежным требованием (лежавшем в картотеке) в банк- эмитент для вручения поставщику-получателю средств.

Ответственность за необоснованный отказ от оплаты платежного требования несет плательщик, который разрешает все разногласия с получателем средств в порядке, предусмотренном законодательством. Банк не рассматривает претензий по существу отказа от оплаты.

Акцептная форма расчетов имеет ряд важных достоинств: обеспечивает взаимный контроль поставщика и покупателя за выполнением договорных обязательств и соблюдением платежной дисциплины; не требует авансирования плательщиком поставщика; обеспечивает поставщику при условии выполнения им договорных обязательств взыскание банком платежа с плательщика; создает возможность получения банковского кредита под отгруженные товары и использование факторинга.

К числу слабых сторон данной формы расчетов следует отнести возможность необоснованного отказа от акцепта со стороны плательщика, отсутствие условиях кризиса неплатежей надежных гарантий взыскания денежных средств в пользу поставщика, длительность документооборота. В следствие этого, а также в связи с появлением альтернативной разновидности данной формы расчетов (платежными требованиями-поручениями) с 1 июля 1992г она стала использоваться в редких случаях.

В настоящее время в связи с отменой расчетов платежными требованиями- поручениями ( предусматривающей положительный акцепт) открываются благоприятные перспективы развития расчетов платежными требованиями.

Расчеты платежными требованиями могут осуществляться также и без акцепта плательщика в случаях:

1) установленных законодательством;

2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Оформление платежных требований для безакцептного списание средств имеет свои особенности в зависимости от причины, его вызывающей. В платежном требовании при безакцептном списании денежных средств со счетов плательщиков на основании законодательства в поле «Условия оплаты» получатель средств проставляет «без акцепта» и ссылку на закон (с указанием его номера, даты принятия), на основании которого осуществляется взыскание. В поле «Назначение платежа» взыскателем указываются показания измерительных приборов и действующие тарифы и т.п.

При безакцептном списании денежных средств со счета в случаях, предусмотренных основным договором, плательщик обязан представить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Платежном требовании на безакцептное списание денежных средств на основании договора в поле «Условие оплаты» получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Отсутствие условия о безакцептном списании денежных средств в договоре, а также сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования безакцепта. Так, платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта три рабочих дня.

Помимо безакцептного списания средств Положением о безналичных расчетах в РФ предусмотрено также взыскание средств со счета плательщика в бесспорном порядке на основе инкассовых поручений применяемых в следующих случаях:

1) когда бесспорный порядок взыскания денежных средств установлен законодательством в том числе для взыскания органами выполняющими контрольные функции;

2) для взыскания по исполнительным листам;

3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, право на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле «Назначение платежа» должна быть сделано ссылка на соответствующий закон (с указанием номера, даты принятия).

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату и номер исполнительного документа, а также на наименование органа, вынесшего решение, подлежащее принудительному исполнению.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списания денежных средств в бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, указанного законодательством.

Банки могут приостанавливать списание денежных средств в бесспорном порядке в следующих случаях: по решению органа, осуществляющего контрольные функции в соответствии с законодательством о приостановлении взыскания; при наличии судебного акта о приостановлении взыскания; по иным основаниям, предусмотренным законодательством.

Наиболее распространенной в современных условиях формой безналичных расчетов являются расчеты платежными поручениями, на долю которых приходится свыше 70% платежного оборота. В основе данной формы расчетов лежит платежное поручение – распоряжение плательщика банку произвести перечисление средств с его счета на счет контрагента – получателя средств. Платежи осуществляются по инициативе плательщика в следующих случаях: за полученные товары, выполненные работы, оказанные услуги; в порядке предоплаты поставщику, согласно условиям договора; по нетоварным операциям, предусматривающим выполнение финансовых обязательств, в том числе:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата / размещения кредитов (займов) / депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Расчеты платежными поручениями обладают рядом достоинств: более быстрый документооборот по сравнению с другими формами безналичных расчетов; возможность осуществления расчетов с поставщиками после приемки товара и его получения плательщиком; простота и экономичность, с точки зрения содержания учетно-операционной работы и затрат, связанных с осуществлением расчетов.

Рис 1.2. Схема документооборота при расчетах платежными поручениями

Механизм расчетов платежными поручениями выглядит следующими образом:

1. Плательщик выписывает комплект платежных поручений на оплату продукции, отгруженной поставщиком (либо подготовленной к отгрузке, либо в порядке предварительной оплаты предстоящей поставки), и передает своему банку.

2. Банк плательщика, проверив правильность оформления платежных поручений, списывает денежные средства со счета плательщика и зачисляет на расчетный счет поставщика, если последний имеет счет в этом же банке, или через РКЦ ЦБ РФ, который оформляет кредитовое авизо и пересылает оплаченные документы в банк поставщика.

3. Банк поставщика, получив оплаченные платежные поручения, зачисляет денежные средства на счет поставщика.

Однако практика использования платежных поручений для предоплаты выявила и ряд недостатков: авансирование на длительный период поставщика плательщиком приводит к отвлечению в расчеты из хозяйственного оборота последнего значительного объема оборотных средств; при осуществлении расчетов за счет банковского кредита такое авансирование поставщика вызывает дополнительные расходы плательщика; предварительная оплата не гарантирует выполнения поставщиком договорных обязательств. Использование платежных поручений для платежа после получения продукции, выполнения работ или оказания услуг не гарантирует поставщику получения денежных средств, ухудшает финансовое положение.

Таким образом, при всех достоинствах данной формы расчетов использование платежных поручений как в порядке авансирования поставщика, так и в порядке авансирования плательщика не исчерпывает всех нюансов партнерских отношений контрагентов, имеющих разную финансовую устойчивость и разную степень взаимного доверия. Возникает необходимость использования других форм расчетов, гарантирующих соблюдение интересов обоих контрагентов. К их числу относится аккредитивная форма расчетов.

Аккредитивная форма расчетов основана на расчетном документе-заявлении на аккредитив - распоряжение плательщика банку поставщика об оплате товара или оказанных услуг на указанных покупателем условиях.

Исходя из принципа «деньги на бочку», она имеет ряд преимуществ: обеспечивает поставщику гарантию оплаты отгруженной продукции, предоставляет покупателю гарантию в том, что оплата поставщику будет произведена не авансом, а только после отгрузки продукции. Эти достоинства делают ее предпочтительнее по сравнению с предварительной оплатой платежными поручениями. Аккредитивную форму расчетов целесообразно применять при случайных, разовых сделках, когда партнеры недостаточно доверяют друг другу, а также при сомнениях в финансовой устойчивости, платежеспособности и аккуратности плательщика.

С июля 1992г внесены изменения в аккредитивную форму расчетов. Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк - эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк - эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка - эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком - эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка - эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка - эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия:

- наименование банка - эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

-полный перечень и точная характеристика документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условие оплаты (с акцептом или без акцепта);

- ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву. За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность в соответствии с действующим законодательством.

Рис 1.3. Схема документооборота при аккредитивной форме расчетов.

Механизм аккредитивной формы расчетов имеет следующий вид:

1. Плательщик для открытия аккредитива представляет в свой банк заявление о его открытии, в котором указываются вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным); условия оплаты аккредитива (с акцептом или без акцепта); номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве; срок действия аккредитива с указанием даты (число, месяц, и год) его закрытия; полное и точное наименование документов, против которых производится платеж по аккредитиву; наименование товаров (работ, услуг) для оплаты которых открывается аккредитив; номер и дата основного договора; срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения (при оплате товаров).

2. Банк плательщика (эмитент), получив заявление об открытии аккредитива, списывает его сумму с расчетного счета плательщика и через РКЦ направляет покрытие аккредитива (денежные средства) в банк поставщика (исполняющий). Открытые аккредитивы учитываются в целях контроля на внебалансовом счете банка плательщика «Выставленные аккредитивы» (при покрытом) или «Гарантии, выданные банком» (при непокрытом аккредитиве).

3. Банк поставщика (исполняющий), получив аккредитив, зачисляет поступившую сумму на специальный счет «Аккредитивы к оплате» и извещает об открытии аккредитива.

4. Поставщик, получив извещение, отгружает товар, представляет в свой банк реестр счетов(4 экземпляра), отгрузочные и другие предусмотренные условиями аккредитива документы.

5. Банк поставщика (исполняющий), получив от поставщика необходимые документы, проверяет соблюдение поставщиком условий аккредитива, правильность оформления реестра счетов, наличие акцептной подписи и ее соответствие образцу, списывает средства со счета депонирования и зачисляет денежные средства на расчетный счет поставщика. Пересылает через предприятия связи банку покупателя аккредитив с реестром счетов и приложенных к нему товарно-транспортных документов.

6. Банк плательщика (эмитент), получив документы из банка поставщика, списывает сумму аккредитива с внебалансового счета, т.е. снимает с контроля. При неполном использовании аккредитива банк поставщика производит возврат средств через РКЦ, а банк плательщика зачисляет неиспользованную сумму на счет плательщика.

К недостаткам аккредитивной формы расчетов следует отнести замораживание на длительный срок депонированных собственных средств плательщика, а также возможность задержки отгрузки продукции поставщиком из-за задержек выставления аккредитива плательщика

Кроме того, аккредитивная форма расчетов может использоваться для расчетов только с одним поставщиком, невозможно дробление аккредитива поставщиком для расчетов в свою очередь с несколькими другими поставщиками, выступающими в роли субпоставщиков или субподрядчиков, исполняющих заказ покупателя. По нашему мнению, дальнейшее развитие аккредитивной формы расчетов должно предусматривать появление в РФ таких форм аккредитива, как трансфрабельный (подвергающийся дроблению при расчетах с субподрядчиками) и револьверный (возобновляемый).

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом. Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Межбанковское соглашение о расчетах чеками может предусматривать:

- условия обращения чеков при осуществлении расчетов;

- порядок открытия и ведения счетов, на которых учитываются операции с чеками;

- состав, способы и сроки передачи информации, связанной с обращением чеков;

- порядок подкрепления счетов кредитных организаций - участников расчетов;

- обязательства и ответственность кредитных организаций - участников расчетов;

- порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

- форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

- перечень участников расчетов данными чеками;

- срок предъявления чеков к оплате;

- условия оплаты чеков;

- ведение расчетов и состав операций по чекообороту;

- бухгалтерское оформление операций с чеками;

- порядок архивирования чеков.

Рис 1.

4.Схема документооборота при расчетах чеками.

Механизм расчетов чеками выглядит следующим образом:

1. Предприятие для получения чековой книжки заполняет заявления и платежным поручением перечисляет банку на счет депонирования сумму лимита. После чего ему выдается чековая книжка и клиент становится чекодателем.

2. Чекодатель в оплату товаров, услуг, работ выписывает на определенную сумму чек и передает его контрагенту – чекодержатель.

3. Чекодержатель передает чек при реестре (в трех экземплярах) для оплаты либо непосредственно в банк-эмитент (если чекодатель и чекодержатель обслуживаются в одном банке), либо посредством инкассовой операции банку чекодателя (если чекодатель и чекодержатель обслуживаются разными банками).

4. Банк – эмитент (если оба контрагента – клиенты одного банка), получив чек при реестре, списывает со счета депонирования чекодателя и зачисляет на расчетный счет чекодержателя, а в случае необходимости межбанковских расчетов переводит средства чекодержателю на его расчетный счет через корреспондентские счета банков в РКЦ.

Положительными качествами расчетов чеками являются оперативность, возможность получения приемки товаров на месте поставщика, гарантированность оплаты товара при условии наличия средств на счете депонирования чекодателя и платежеспособности банка.

Кроме того, в современной практике безналичных расчетов в РФ существенное место занимает вексельная форма расчетов. Законодательной основой вексельного обращения в Российской Федерации в настоящее время является Федеральный Закон «О переводном и простом векселе» («Закон о векселе») от 11 марта 1997г.№ 48-ФЗ. Закон имеет в основном отсылочный характер и базируется на положениях Женевской вексельной конвенции от 7 июня 1930г., установивший Единообразный закон о переводном и простом векселе. Советский Союз присоединился к Конвенции в 1937г., что было зафиксировано в «Положение о векселе». Вексельное обращение регулируется Гражданским кодексом РФ, а также различными подзаконными актами.

Важная роль в улучшении организации безналичных расчетов принадлежит внедрению расчетов между предприятиями на основе простых и переводныхвекселей, что может значительно сократить неплатежи и потребность в денежных средствах для проведения расчетов.

Механизм расчетов векселями тесно связан с вексельными обращением и выглядит следующим образом.

Векселедатель простого векселя, получая продукцию от поставщика или выполненную работу от подрядчика, выписывает простой вексель и передает его своему контрагенту, который становится векселедержателем.

Векселедатель (трассант) переводного векселя в отличие от простого является не должником, а лицом, требующим платежа в пользу определенного лица. Поэтому переводной вексель содержит предложение, указание уплатить определенному лицу, в определенном месте, указанную сумму в указанный срок и требует согласия потенциального плательщика- должника (трассата).

Оба вида векселя должны содержать обязательные реквизиты: переводной - восемь, простой- семь. При этом шесть реквизитов являются идентичными: 1) наименование «вексель», включенное с самый текст и выраженное на том языке, на котором тот документ составлен; 2) указание срока платежа; 3) указание места, в котором должен быть совершен платеж; 4)наименование того, кому или по приказу кого платеж должен быть совершен; 5) указание даты и места составления векселя; 6) подпись векселедателя (лица, выдавшего вексель). Кроме этого, в простом векселе должно содержаться простое и ничем не обусловленное обещание уплатить определенную сумму, а в переводном векселе - простое и ничем не обусловленное предложение уплатить определенную сумму, а также наименование плательщика.

Векселедержатель простого векселя и акцептованного переводного (после акцепта векселя трассат становится главным вексельным должником) может держать вексель у себя и предъявить его к оплате в срок; получить денежные средства либо совершить учетную операцию в банке (продать вексель); использовать вексель в качестве орудия безналичных расчетов с поставщиками и подрядчиками по своим обязательствам. В последнем случае начинается процесс вексельного обращения, замещающий денежные средства в этой функции. Передача векселя в процессе расчетов от одного лица другому осуществляется посредством индоссамента (передаточной надписи на обороте векселя), который указывает нового получателя средств по векселю. Допускается использование так называемого бланкового индоссамента или индоссамента на предъявителя « платите по приказу предъявителя».

При наступлении срока платежа вексель предъявляется к оплате: простой – векселедателю, переводный - акцептанту. Вексель предъявляется к оплате либо непосредственно в день, когда он должен быть оплачен, либо в течение двух следующих рабочих дней. В случае неоплаты векселя в срок векселедержатель при своевременном нотариальном оформлении протеста в платеже (не позже следующего дня после истечения даты платежа) в течение четырех рабочих дней может предъявить претензии индоссантам или авалистам (вексельным поручителям), которые обязаны совершить платеж за главного вексельного должника. Если векселедержатель не предъявил своевременно вексель к оплате, не опротестовал его при необходимости в соответствующие сроки, он сохраняет свои права только по отношению к главному вексельному должнику. В конечном итоге вопрос о неоплате векселя решается в судебном порядке.

Вместе с тем следует иметь в виду, что векселя и вексельное обращение не снимают с повестки дня проблему обеспечения народнохозяйственного оборота достаточной денежной массой, согласно требованиям закона денежного обращения. Во-первых, векселя могут превосходно использоваться в расчетах предприятий товары и услуги, однако расчеты предприятий с работниками по заработной плате и с бюджетами разных уровней требуют от предприятий обладания денежными средствами. Во-вторых, векселя, обслуживая платежный оборот как обращающееся срочное долговое обязательство, являются всего лишь отсрочкой платежа, предполагающей их обязательную трансформацию по наступлении срока в реальные денежные средства, что требует оптимальных пропорций в обороте между денежной и вексельной массами. В случае их нарушения векселя и вексельное обращение из фактора, улучшающего расчетные отношения, могут превратиться в свою противоположность – в фактор, осложняющий и угрожающий кризисными последствиями в денежно-расчетной сфере.

В денежных расчетах и платежах, которые в основном проводят банки, находят свое воплощение практически все виды экономических отношений в обществе. Это, в свою очередь, немыслимо без взаимных расчетов между банками– межбанковских расчетов, что обусловлено широкой разветвленностью хозяйственных связей, большой территориальной удаленностью предприятий и другими факторами.

Межбанковские расчеты представляют собой систему безналичных расчетов между банковскими учреждениями, основанную главным образом на прямых переводах денежных средств и регулярных зачетах их взаимных финансовых требований и обязательств.

1.3. Понятие межбанковских расчетов, их особенность

Безналичные расчеты производятся путем совершения записей на счетах в банках двумя способами:

централизованно (через расчетно-кассовые центры Банка России);

децентрализованно (через корреспондентские счета, открываемые банками друг у друга).

При совершении расчетов в централизованном порядке обязательным посредником между банками является расчетно-кассовый центр Банка России (РКЦ). Каждый РКЦ имеет свой идентификационный код – номер по межфилиальным оборотам (МФО). Взаимоотношения РКЦ с обслуживаемыми КО, представительными и исполнительными органами государственной власти , местного самоуправления, органами федерального казначейства, другими клиентами строятся на договорной основе. Каждый КБ на основе договора открывает свой корреспондентский счет в территориальном РКЦ, через который проводятся все расчетные операции самого банка и его клиента.

Согласно Типовому положению о расчетно-кассовом центре Банка России от 7 октября 1996г. РКЦ выполняет следующие расчетные функции:

осуществление расчетов между кредитными организациями (филиалами);

обеспечение учета и контроля расчетных операций и выверки взаимных расчетов через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам);

расчетное обслуживание представительных и исполнительных органов государственной власти, органов местного самоуправления, их учреждений и организаций, счетов бюджетов всех уровней и органов Федерального казначейства Министерства финансов России, государственных внебюджетных фондов, воинских частей;

регулирование обязательных резервов, депонируемых в Банке России, контроль за своевременностью и полнотой перечисления обязательных резервов, проверка достоверности расчетов обязательных резервов.

Головной расчетно-кассовый центр (ГРКЦ) выполняет следующие дополнительные функции:

осуществление транзитных и контрольных операций по расчетам с кредитными организациями, расположенными на территории государств, входящих состав СНГ, стран Балтии и Грузии;

осуществление транзитных и контрольных операций по межрегиональными и внутрирегиональным электронным платежам;

обеспечение централизованного экспедирования почтовых расчетно-денежных документов на внутри- и межрегиональном уровнях при взаимодействии со специализированными службами доставки;

осуществление денежных расчетов по итогам операций на организованном рынке ценных бумаг и других операций с ценными бумагами.

РКЦ открывает, переоформляет и закрывает корреспондентские счета (субсчета) кредитных организаций (филиалов), а также счета других юридических и физических лиц, зачисляет средства на эти счета и контролирует осуществление платежей в пределах имеющихся остатков средств.

РКЦ производит выверку отражения расчетных операций на корреспондентских счетах (субсчетах) и других счетах, открытых на балансе РКЦ и на балансе кредитных организаций (филиалов), а также контролирует соблюдение правил и сроков совершение расчетных операций.

За расчетные услуги РКЦ взимается плата по установленному тарифу. Расчетной услугой Банка России является услуга по переводу денежных средств (списание, перечисление, зачисление) через его расчетную сеть. Полный цикл обработки платежа состоит из следующих операций:

· прием расчетного документа;

· обработка расчетного документа в соответствии с используемой технологией расчетов;

· выдача расчетного документа кредитной организации получателя средств (сли это предусмотрено );

· осуществление проводок по счетам и выдача выписок из лицевых счетов.

Плата за расчетные услуги взимается РКЦ с кредитных организаций, по счетам которых проводятся операции по списанию средств. Размер платы за расчетные услуги определяется прейскурантом на расчетные услуги Банка России. Плата дифференцирована в зависимости от уровня региональности платежа (внутрирегиональные и межрегиональные платежи), вида платежа, способа передачи документов и времени передачи информации.

С 1 июля 2000г. перечисление средств при сумме платежа, не превышающей семикратной установленный законом размер МРОТ, осуществляется Банком России бесплатно.

Плата за расчетные услуги рассчитывается автоматически исходя из количества проведенных операций по списанию средств со счета кредитной организации.

Плата за расчетные услуги Банка России не взимается за:

· проведение операций клиентов Банка России, не являющихся КО (органы государственной власти, местного самоуправления, государственные внебюджетные фонды, воинские части);

· перечисление средств бюджетов различных уровней и государственных внебюджетных фондов;

· перечисление налогов и иных обязательных платежей в бюджеты различных уровней и государственные внебюджетные фонды;

· расчетные операции по корреспондентским счетам ликвидационных комиссий кредитных организаций, у которых отозваны лицензии;

· перечисление средств в обязательные резервы, депонируемые в Банке России, а также в депозиты , размещенные в Банке России;

· возврат кредитов и процентов в пользу Банка России;

· оформление документов на получение наличных денег.

Банк России развивает свою расчетную сеть и переходит на валовые расчетные в режиме реального времени. Такие расчеты осуществляются не на клиринговой основе, т.е. не на основе взаиморасчетов между банками, а с учетом отдельных платежных документов, подкрепленных реальными суммами на счетах. Банк России намерен постепенно ликвидировать часть РКЦ и преобразовать оставшиеся в операционно-кассовые центры, освободив их от расчетных функций. Это должно обеспечить переход к централизованной обработке межрегиональных расчетов в едином Федеральном расчетном центре в Москве и к полностью безбумажной технологии обработки документов.

Установление прямых корреспондентских отношений между банками – обязательное условие децентрализованных расчетов. Для этих целей банки открывают друг у друга корреспондентские счета «лоро» и «ностро». «Лоро»- счет другого банка в вашем банке, «ностро»- счет вашего банка в другом банке. Открытие корсчетов оформляется корреспондентским соглашением между банками. Банк, по чьему поручению и за чей счет совершаются операции по корреспондентскому счету «лоро» в банке-корреспонденте, является респондентом. Расходование средств респондентом производится в пределах остатка средств на счете, дополнительным соглашением может быть предусмотрена возможность овердрафтного кредита. Передача распоряжений о совершении операций по корсчету может производиться по системе « Банк – Клиент », курьером, по телексу, системам SWIFT, SPRINT.

Банк - корреспондент ежемесячно начисляет проценты по кредитовому остатку на счете согласно тарифу и зачисляет их на счете респондента в установленный срок. Почтовые и телеграфные расходы, а также комиссионное вознаграждение взимаются согласно тарифу путем списания средств со счета респодента.

Таким образом, межбанковские расчеты – это расчеты, осуществляемые банками на основании отношений, установленных между ними, или в соотвествии с заключенными с клиентами договорами на расчетно – кассовое обслуживание.

Согласно Положению ЦБ РФ от 25.11.95г.№5-П “О проведении безналичных расчетов кредитными организциями в Российской Федерации” (с последующими изменениями и дополнениями ) расчеты в безналичном порядке кредитными организациями, филиалами могут производиться через:

кредитные организации по корреспондентским счетам «Лоро» и «Ностро»;

расчетную сеть Банка России;

небанковские кредитные организации, осуществляющие расчетные операции;

внутрибанковскую расчетную систему (счета межфилиальных расчетов).

Расчеты через корреспондентские счета, открываемые в других банках

Для проведения платежей и расчетно-кассового обслуживания клиентов банки могут устанавливать между собой договорные отношения, так называемые корреспондентские отношения.

Корреспондентскими отношениями называются отношения между двумя или несколькими кредитными учреждениями при осуществлении платежей и расчетов одним из них по поручению и за счет другого. Данные отношения могут иметь место между банками внутри страны и за ее пределами. Банки могут быть связаны корреспондентскими отношениями со множеством кредитных учреждений.

Существует два вида корреспондентских отношений банка: с взаимным установлением корреспондентских отношений и без них. Обычно небольшие банки открывают корреспондентские счета в более крупных банковских учреждениях.

Банковские учреждение может рассчитываться со своим корреспондентом по выставленному им поручению по счету, открытому данным кредитным учреждением у корреспондента, или по счету, открытому корреспондентом в данном кредитном учреждении, а также по счетам данного банка и его корреспондента в третьем кредитном учреждении. В первом случае имеют место отношения между корреспондентами со счетам, во втором – между корреспондентами без учета.

Корреспондентские счета открываются на добровольной основе банковскими учреждениями, которые являются юридическими самостоятельными. Корреспондентские отношения коммерческих банков с Центральным банком РФ строятся на более жесткой основе.

Корреспондентский счет - это счет, расчеты с которого производятся одним банком по поручению и за счет другого кредитного учреждения. Корреспондентский счет открывается на основании заключенного договора о корреспондентских отношениях. Корреспондентские подразделяются на два вида: счет «Ностро» («наш счет у Вас») и счет «Лоро» («Ваш счет у нас»). Счет типа «Ностро» открываются каким-либо банком в банках – корреспондентах, а счет «Лоро» - на имя его банков-корреспондентов. Эти счета могут открываться в одностороннем порядке и на взаимной основе. Причем счет «Ностро» в одном кредитном учреждении является счетом «Лоро» у банка – корреспондента.

Платежи по корреспондентским счетам, условия которых оговариваются в заключенном договоре, могут осуществляться в пределах остатка денежных средств на счете либо с превышением этого остатка, но за счет представленного по счету кредита (так называемого овердрафта).

Размер остатка средств в банках-корреспондентах зависит от характера и объема услуг, которые предоставляет корреспондент. Оплачивается пользование корреспондентским счетом, как правило, поддержанием минимального остатка средств на счете и частично –посредством выплаты комиссионного вознаграждения. При этом кредитные ресурсы на корреспондентских счетах представляют собой депозиты до востребования. Поэтому остатки средств по указанным счетам поддерживаются на минимальном уровне, который необходим для осуществления расчетных операций.

Расчетная сеть Банка России представляет собой совокупность расчетно-кассовых центров, на которые возложены функции обеспечения проведения платежей в банковской системе. Каждый коммерческий банк должен иметь корреспондентский счет в каком – либо РКЦ. Расчетно-кассовые центры являются посредниками при проведении расчетных операций между банками. Кроме проведения расчетов РКЦ занимаются кредитованием банков, кассовым обслуживанием, финансированием инвестиций за счет бюджетных средств и другие.

Расчеты между самими коммерческими банками фиксируются по их корреспондентским счетам, открытым в РКЦ.

Если счета плательщика и получателя открыты в разных банках, обслуживаемых одним РКЦ, то банк списывает сумму со счета плательщика и дает поручение РКЦ о списании средств со своего счета для зачисления их на счет банка предприятия-поставщика.

Наиболее сложной является ситуация, при которой банки предприятия-поставщика и предприятия- плательщика обслуживаются разными расчетно-кассовыми центрами. В этом случае используется система счетов межфилиальных оборотов (МФО), в которой РКЦ присваиваются определенные номера счетов по МФО, по которым фиксируются расчетные операции с клиентами, обслуживаемыми в других РКЦ.

Расчеты по межфилиальным оборотам осуществляется посредством авизо по МФО, которые составляются и отправляются расчетно-кассовыми центрами в адрес других РКЦ для завершения межфилиальной операции. РКЦ, принимающие авизо, в свою очередь дают ответные проводки на всю сумму адресованных им авизо, за исключением дефектных. В случае отсутствия принадлежности авизо к определенному корсчету, его сумма отражается по счету средств, подлежащих выяснению.

После проверки неправильно адресованные авизо возвращаются в РКЦ, откуда они поступили.

Средства зачисляются на счета предприятий и организаций лишь при условии проведения данных операций по корреспондентским счетам их банков в обслуживающих их РКЦ. Осуществление расчетных операций по корсчетам ежедневно подтверждается выписками по ним со сторонами расчетно-кассовых центров.

Таким образом, не исключена ситуация, когда клиент банка, располагая необходимыми ресурсами на своем расчетном счете, не может осуществить платеж из-за недостатка средств на корсчет кредитного учреждения. Чтобы исключить задержку расчетов клиента, банки должны обеспечивать своевременное поступление необходимых средств на свои корреспондентские счета, поддерживать сумму средств на счетах в размере, необходимом для бесперебойной работы по расчетам с другими банками.

Расчеты через внутрибанковскую расченую сеть.

Учитывая тенденцию укрупнения банков, превращения их в многофилиальные структуры, Центральный банк РФ установил правила, регулирующие проведение расчетных операций филиалами кредитных организаций.

Кредитная организация вправе открывать на имя филиала следующие счета для осуществления расчетных операций с предоставлением ему права распоряжения этими счетами и отражения операций по этим счетам на его балансе:

корреспондентский субсчет подразделения расчетной сети Банка России по месту расположения филиала;

корреспондентские счета в других кредитных организациях и их филиалах;

счета межфилиальных расчетов в головной организации, а также в любом из филиалов кредитной организации.

При этом порядок открытия, закрытия счетов межфилиальных расчетов устанавливается банком самостоятельно, а их открытие и закрытие осуществляется по распоряжению руководителя кредитной организации на основании решения уполномоченного органа управления кредитной организации.

Решая проблемы, связанные с ускорением расчетов, коммерческие банки самостоятельно искали различные пути. Возникла идея создания клиринговых палат (или центров).

Межбанковских клиринг.

Под клирингом понимается система безналичных расчетов за товары, услуги, ценные бумаги, основанная на зачете взаимных требований и обязательств. Межбанковский клиринг, в свою очередь, - это система безналичных расчетов между банками путем зачета взаимных денежных требований юридических лиц.

По решению Центрального банка РФ организацию клиринговых расчетов могут брать на себя небанковские кредитные учреждения или клиринговые организации на основании лицензии, выданной Центральном банком РФ.

Учредителями клирингового учреждения могут быть коммерческие банки, Центральный банк РФ, другие юридические и физические лица, за исключением органов власти, политических организаций, специализированных общественных фондов.

Основными задачами клиринговой организации являются:

· ускорение и оптимизация расчетов между банками и иными кредитными организациями;

· повышение достоверности и надежности расчетов;

· развитие и обеспечение новых форм безналичных расчетов ( чеков, векселей, пластиковых карт и другие);

· наиболее рациональное использование временно свободных ресурсов банков;

· внедрение современных международных технологий, стандартов, протоколов;

· создание современной информационной банковской инфраструктуры;

· надежная многоуровневая защита данных от несанкционированного доступа, использования, искажения и фальсификации на этапах обработки и хранения;

· контроль достоверности данных на всех этапах.

В настоящее время приняты две модели организации клиринговых операций. Первая модель предусматривает проведение клиринга с предварительным депонированием средств на счетах участников взаимозачетов. Согласно второй модели клиринг осуществляется без депонирования средств на счетах участников клиринга.

Клиринг может быть двусторонний, когда засчитываются требования двух банков, и многосторонний, когда в зачетных схемах участвуют три и более банков. При этом главная идея клиринга заключается в том, что только дебетовое сальдо, выявленное на лицевом счете по зачету, должно определенной периодичностью погашаться реальными деньгами, которые передаются в распоряжение клирингового учреждения, и использоваться им для оплаты кредитового сальдо, образовавшегося у других участников клиринга.

Переход к межбанковским расчетам через корреспондентские счета, открытые коммерческим банком в РКЦ, выявил ряд недостатков и проблем в организации расчетов, требующих своего разрешения.

Во-первых, усложнение документооборота, особенности прохождения документов, этапов обработки в условиях большого количества бумажных носителей денежно-расчетной информации приводит к замедлению расчетов, несвоевременному зачислению средств на корреспондентский счет коммерческого банка в РКЦ. Нередки случаи неполного комплектования документов, подлежащих отправке вместе с авизо, утери и разукомплектования документов в процессе пересылки, обработки и сортировки в коммерческих банках и РКЦ.

Во-вторых, наблюдается зачисление денежных средств на корреспондентские счета коммерческого банка без расчетных документов (приложений к авизо). В результате этого средства, зачисленные на корсчет коммерческого банка, не могут быть зачислены последним на расчетные счета своих клиентов из-за невозможности установления принадлежности средств.

В-третьих, происходит случаи несвоевременного проведения по корреспондентскому счету платежей клиентов по вине коммерческого банка, а также несвоевременное зачисление клиентам поступивших в их адрес средств.

В-четвертых, встречается неодновременное отражение в учете коммерческого банка и РКЦ расчетных операций, что приводит к расхождению данных об остатках денежных средств на корсчете в учете коммерческого банка и РКЦ.