Оглавление

ВВЕДЕНИЕ 6

Резюме 7

1 Общая характеристика предприятия и работ, услуг, товаров,

предоставляемых потребителю 10

2 Анализ рынка и основных конкурентов 13

2.1 Описание рыночной конъюнктуры 14

2.2 Выбор рыночного сегмента 16

2.3 Анализ конкурентоспособности предлагаемой модели 17

3 План маркетинговой деятельности 20

4 Производственный план 22

4.1 Расчет производственной программы ателье 29

4.2 Расчет численности работающих и фонда оплаты труда 36

4.3 Расчет величины расходов при оказании услуг 42

5 Финансовый план 44

Заключение 51

Библиографический список 52

Приложение 1 53

ВВЕДЕНИЕ

На протяжении многих веков человек создавал одежду. В одежде отражается его духовная культура, понимание об удобстве, красоте тела, души и окружающего мира. Как известно выбор одежды определяет мода. Одежда сейчас стала объектом развлечения и творчества, примером этому являются демонстрируемые коллекции высокой моды.

Главной задачей предприятия является конструирование и производство деловой одежды для женщин. Целью предприятия является обеспечение женской доли населения качественной одеждой с модными силуэтными направлениями, рассчитанную на женщин средней возрастной группы средних размеров. Объем будет корректироваться спросом рынка.

Перспективы увеличения доли предприятия на рынке за счет новых моделей, натуральных тканей, рекламы и выхода товара на международный рынок.

Сегодня существует довольно большое количество магазинов, одежда которых соответствует современным потребностям людей, но цены, которые достаточно высоки, чтобы быть доступными большинству покупателей. Поэтому главной задачей предприятия является – сделать изделия доступным по цене, удовлетворяющими разнообразным запросам покупателей по фасону, качеству исполнения и подбору тканей.

Предприятие “Модница” планирует занять достойное место на рынке среди конкурентов и укрепиться на нём за счет бесперебойного производства деловой одежды.

Данное предприятие добьётся успеха, так как оно будет выпускать товар, который всегда будут покупать, и работать в нем будут высококвалифицированные специалисты. Владельцем данного предприятия является собственник. Роль собственника - организация предприятия и обеспечение сбыта. Финансирование предприятия - кредит в банке и собственные сбережения.

Резюме

Результатом данного проекта является создание частного ателье по изготовлению женской деловой одежды.

Ателье ООО «Модница» специализируется на изготовлении под заказ различных видов швейных изделий.

Основные характеристики продукции и ее преимущества на рынке:

- изделия изготавливаются в соответствии с особенностями фигуры заказчика;

- изготовление изделий с учетом направления моды;

- высокое качество изготовления;

- короткие сроки изготовления.

Мероприятия, осуществляемые для обеспечения конкурентоспособности:

- повышение качества продукции;

- рекламные мероприятия;

- система скидок постоянным клиентам;

- качественное обслуживание.

Рыночный сегмент рынка проектируемого предприятия определяется возрастным критерием и уровнем дохода. Потенциальными клиентами предприятия можно считать женщин г. Златоуста средней возрастной группы (25-40 лет) со средним уровнем дохода от 10 000 до 15 000 руб.

Цели предприятия:

- увеличение объема продаж;

- привлечение клиентов;

- получение прибыли;

- увеличение доли продукции предприятия на существующем рынке;

- формирование имиджа предприятия.

Общие сведения о предлагаемом предприятии представлены в таблице 1.

Таблица 1 – Общие сведения о предлагаемом проекте

| Показатель |

Характеристика показателя |

| Отрасль народного хозяйства |

Швейная промышленность (пошив женской деловой одежды по заказам населения) |

| Регион, место расположения |

Уральский регион, Челябинская область, город Златоуст |

| Форма собственности |

Частное предпринимательство |

| Вид юридического лица |

Индивидуальное предпринимательство без образования юридического лица |

| Идея проекта |

Создание нового предприятия |

| Наименование видов продукции |

Деловая одежда для женщин |

| Конкуренты |

Магазины готовой одежды, ателье |

| Результаты экологической экспертизы |

Экологически безопасное производство |

| Ожидаемая цена за единицу продукции |

Женский жакет - 5 120 руб.

Юбка – 1 788 руб.

|

| Численность персонала предприятия |

11 человек |

| Ожидаемая прибыль |

1 140 237 рублей |

| Объем инвестиций |

2 000 000 рублей |

| Срок возврата инвестиций |

5 лет |

Мастерская по пошиву деловой одежды для женщин окупится через 1 год и девять месяцев работы предприятия.

При заложенном в расчетах уровне доходов, текущих и инвестиционных затрат проект создания мастерской по пошиву деловой одежды может быть признан как эффективный и финансово состоятельный.

Грамотно составленный бизнес-план инвестиционного проекта является обязательным условием получения банковского кредита. Данный бизнес-план обобщает планы проектируемого предприятия и будет использован для получения банковского кредита и привлечения инвесторов.

Предпринимательское решение – это протекающий во времени мыслительный, эмоциональный и правовой акт по выбору одной из множества альтернатив, совершаемый руководителем в пределах своих полномочий. Решение о создании мастерской по пошиву спецодежды явилось результатом длительной, умственной работы. Было проработано множество бизнес идей. Успешная идея должна быть подкреплена следующим: покупатель должен нуждаться в предоставляемом товаре или услуге. Если покупателю товар не нужен – бизнеса нет. В некоторых случаях покупатель может еще не знать о товаре, но тогда он должен понимать его полезность для него. Предлагаемый создаваемым предприятием товар является достаточно известным, практически все имеют представление о его потребительских свойствах и полезности. Следовательно, можно считать, что идея о создании мастерской по пошиву деловой одежды является обоснованной.

1 Общая характеристика предприятия и работ, услуг, товаров, предоставляемых потребителю

Предприятие ООО “Модница” специализируется на производстве деловой одежды для женщин.

Юридический адрес предприятия: ООО «Модница», 456219, г. Златоуст, 3 мкр-он, дом 35.

Общество с ограниченной ответственностью учреждено одним лицом.

ООО «Модница» – это предприятие, где владелец самостоятельно ведет дела в собственных интересах. Управляет производством, получает прибыль, несет персональную ответственность по всем обязательствам. Обладает правом найма и увольнения работников, заключает договора, контракты [4].

Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую продукцию.

Общее количество работающих на предприятии – 11 человек. Из них управленческого персонала – 3 человека.

Предприятие предоставляет следующие услуги:

- изготовление различных видов женской деловой одежды;

- консультации по созданию эскиза модели, подбору материалов, фурнитуры.

Потенциальными клиентами предприятия можно считать женщин города Златоуста средней возрастной группы (25-40 лет) со средним уровнем дохода от 10 000 до 15 000 руб.

Основные характеристики продукции и услуг, их преимущества на рынке: изделия изготавливаются в соответствии с особенностями фигуры заказчика и направлениями моды. Высокое качество изготовления. Короткие сроки изготовления. При изготовлении изделия используется фирменная маркировка, этикетки с названием фирмы (рисунок 1).

Рисунок 1 – Эмблема предприятия

Основные цели предприятия: увеличение объема продаж, получение прибыли, увеличение доли продукции предприятия на существующем рынке, формирование положительного имиджа предприятия.

Основные мероприятия, осуществляемые для обеспечения конкурентоспособности ателье: повышение качества продукции, рекламные мероприятия, снижение цены на услуги постоянным клиентам, сезонные скидки, качественное обслуживание.

Таблица 2 – Основные сведения о товаре предприятия

| Постановка вопроса |

Сильные стороны |

Слабыестороны |

| 1 |

2 |

3 |

| 1) Можете ли Вы определить тот сегмент рынка, на который ориентирована Ваша продукция |

Продукция ориентирована на женщин средней возрастной группы среднего достатка |

Заказывают изделия через достаточно долгий срок от первого заказа, в связи с накоплением денежных средств на оплату услуги |

| 2) Изучены ли Вами запросы Ваших клиентов |

Изделия изготавливаются с учетом требований, предоставляемых клиентом |

Заказчик не всегда может оценить свою фигуру со стороны

|

Окончание таблицы 2

| 1 |

2 |

3 |

| 3)Какие преимущества предоставляет Ваша продукция клиентам? |

Изготавливается с учетом индивидуальных особенностей фигуры человека |

Не всегда модные направления подойдут для фигуры с отклонениями от типовой

|

| 4) Можете ли Вы эффективно довести продукцию до тех потребителей, на которых она ориентирована? |

Постоянно проводятся рекламные акции по продвижению товара на рынке |

Не доступны дорогие виды рекламы. Реклама по телевизору используется не часто

|

5) Может ли Ваша продукция успешно конкурировать с продукцией других производителей в отношении:

качества; цены; стимулирования спроса; месторасположения.

|

Предлагаются качественные товары по сравнительно невысокой цене.

Сезонное снижение цены на товар

|

Себестоимость продукции дороже стоимости рыночных изделий.

Сезонное снижение цен

|

| 6) Есть ли у Вас идеи относительно новых видов продукции? |

Ведется разработка новых моделей в соответствии с направлениями моды |

Разработка новых моделей требует дополнительных материальных затрат |

| 7) Проводите ли Вы регулярную модификацию Вашей продукции в соответствии с запросами клиентов? |

Вносятся корректировки с учетом требования клиентов |

Требуется затрачивать дополнительное время на проведение корректировок. |

| 8) Возможно ли копирование Вашей продукции конкурентами? |

Фирменная этикетка, подтверждающая подлинность товара |

Возможны подделки |

| 9) Отслеживаете ли Вы жалобы покупателей? |

Существует жалобная книга |

2 Анализ рынка и основных конкурентов

Реализация продукции предприятия ООО «Модница» осуществляется в пределах г.Златоуст, на рынке данной продукции по сведениям городского Центра поддержки предпринимательства (ЦПП) в городе функционируют 18 предприятий, специализирующихся на изготовлении под заказ одежды. Основными конкурентами ООО «Модница» являются предприятия, расположенные в том же районе, что и проектируемое:

- торговый комплекс «Лера»;

- ателье «Силуэт».

Основным преимуществом ООО «Модница» являются услуги по созданию индивидуального эскиза модели, качественное обслуживание клиентов.

Проведем сравнительный анализ конкурентоспособности проектируемой модели - женский жакет (Рисунок 2), представив данные в таблице. Представленные критерии конкурентоспособности оцениваются по 5-балльной шкале [3].

Рисунок 2 – Проектируемая модель

Таблица 3 – Оценка конкурентоспособности проектируемой модели

| Критерии конкурентоспособности |

«Модница» |

Конкуренты |

| «Лера» |

«Силуэт» |

1. Комплексные параметры модели

Параметры назначения (вид одежды, соответствие функциям ассортимента)

|

5 |

5 |

5 |

| Эргономические параметры (соответствие типа тканей характеру одежды, соответствие климатическим условиям) |

5 |

5 |

5

|

| Конструктивные параметры (многофункциональность, удобство в носке, уникальность, универсальность) |

5 |

4,5 |

4,5 |

| Эстетические параметры (соответствие модели направлению моды, цвет и т.д.) |

5 |

3,5 |

4 |

| 2. Качество модели (качество изготовления, качество материалов) |

5 |

4,5 |

5 |

| 3. Качество обслуживания (сроки изготовления) |

5 |

5 |

4,5 |

| 4. Экономические параметры (варианты расчета, система скидок, цена на изделие, наличие рекламы) |

5 |

3 |

3,5 |

| Итого: |

35 |

30,5 |

31,5 |

Согласно данным, представленным в таблице 3, фирма может занимать довольно прочные позиции в конкурентной борьбе, что дает возможность предоставить на рынок конкурентоспособную продукцию.

2.1 Описание рыночной конъюнктуры

Конъюнктура рынка – это совокупность условий, при которых в данный момент протекает деятельность на рынке, иными словами, состояние рынка в определенный момент времени. Конъюнктура рынка характеризуется определенным соотношением спроса и предложения на товары, а также рядом других факторов.

Для современного рынка свойственны постоянное обновление и повышение качества производимой продукции, пополнение товарного ассортимента, удовлетворение покупательского спроса и конкуренция.

Потребность в товарах определяется экономическим и социальным уровнем людей, а также культурными, географическими, историческими и другими факторами [2].

На данный момент в связи со сложной экономической ситуацией в стране и регионах покупательная способность клиентов снижена. Чтобы избежать потерь и сохранить финансовое положение предприятия, рекомендуется следующее:

- аккумулирование дополнительных финансовых ресурсов;

- укрепление реализации;

- расширение или корректировка ассортимента выпускаемой продукции;

- сокращение издержек.

Таблица 4 – Анализ потенциала рынка товаров и услуг

| Показатель |

«Модница» |

«Лера» |

«Силуэт» |

| Структура потребителей |

Женщины средней возрастной группы со средним уровнем дохода |

| Степень информатизации |

Высокая |

Высокая |

Низкая |

| Уровень организации производства |

Высокий |

Средний |

Средний |

| Потенциальные возможности в конкуренции |

Может конкурировать с крупными ателье других районов города

|

Конкурентоспособны в пределах района, в котором расположены |

| Особенности сбыта |

Возможно сотрудничество с некоторыми торговыми точками города

|

Сотрудничество с торговыми точками города не практикуется |

2.2 Выбор рыночного сегмента

Выбор рыночного сегмента представляет собой процесс сегментации, под которой понимается разделение всей массы потребителей на определенные группы [3].

Рыночный сегмент рынка проектируемого предприятия определяется возрастным критерием и уровнем дохода.

Характер спроса на услуги ателье имеет элемент сезонности, так наибольший поток потребителей будет наблюдаться в начале каждого квартала, а также в месяцы, которые содержат праздничные дни.

Таблица 5 – Информация о потенциальных потребителях работ, услуг, товаров

| Регион, район |

Вид услуг |

Потенци-альный потребитель |

Размер потребле-ния |

Наличие сезонности спроса |

Ожидаем-ый спрос по годам |

| 1 |

2 |

3 |

Златоуст

район проспекта Гагарина

|

Пошив шв. изделий |

женщины ср.возрастной группы (25-40 лет) со ср. уровнем дохода (10-15 тыс. руб.) |

4 изд\год

на 1 клиента

|

поток потребите-лей ожидается в начале каждого квартала, а также в месяцы, которые содержат праздни-чные дни |

↑ |

Ста-биль-ный спрос |

2.3 Анализ конкурентоспособности предлагаемой модели

При выходе на конкретный рынок товаров и услуг производитель обязательно сталкивается с конкурентами, предлагающими аналогичные товары и услуги.

Чтобы успешно существовать на рынке, необходимо провести оценку основных конкурентов и конкурентоспособность продукции. Цель данного исследования – научиться перенимать положительное у конкурентов и избегать их ошибок [3].

После выявления основных конкурентов рассчитывается выигрыш или потеря рынка в результате конкуренции (на основании табл. 4).

Таблица 6 – Анализ деятельности конкурентов

| Показатели |

Единица измерения |

Предприятия конкуренты |

| «Лера» |

«Силуэт» |

| 1 |

2 |

3 |

4 |

| Виды работ, услуг |

− |

продажа шв. изделий |

пошив швейных изделий |

| Общее финансовое положение |

− |

прочное |

удовлетворительное |

| Средние цены на услуги (на примере летнего ассортимента одежды) |

руб. |

800-2 000 |

600-1 500 |

| Средние сроки выполнения услуг (на примере летнего ассортимента одежды) |

дни |

- |

7-12 |

| Виды рекламы |

− |

пресса, интернет-реклама |

- |

| Формы предоставления услуг |

− |

обязательно присутствие клиента |

| Уровень качества услуг |

− |

Средний |

Окончание таблицы 6

| 1 |

2 |

3 |

4 |

| Качество обслуживания клиентов |

− |

среднее |

| Каналы распространения товара |

− |

прямой (товар от производителя передается непосредственно заказчику) |

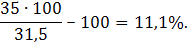

Суммарное число баллов, набранное проектируемым предприятием, составило 35 баллов (табл. 3). Сумма баллов, набранных сильнейшим конкурентом, равна 31,5, тогда выигрыш от конкуренции составит:

Емкость рынка определяется по формуле:

(1) (1)

где V

− емкость рынка;

Q

– численность потребителей;

C

– интенсивность (кол-во) покупок за определенный период времени;

P

– средняя стоимость покупки;

D

– выигрыш или потеря доли рынка в результате конкуренции;

S

– издержки по сегментации рынка [3].

Основными потребителями проектируемого предприятия являются женщины в возрасте от 25 до 40 лет, имеющие средний уровень дохода (от 10 000 до 15 000 руб. в месяц). В городе Златоуст проживает 199 тыс. человек, из них женщины составляют около 60 %, а женщин исследуемой категории примерно 27 %:

Также следует учитывать район проживания потенциальных потребителей, степень предпочтения покупке готового изделия. В г.Златоусте можно выделить 4 крупных района, тогда приблизительное количество потенциальных потребителей в районе, в котором будет функционировать предприятие, составит 25% от 32,238 тыс.чел. Согласно опросам, проводившимся СМИ, покупать готовые изделия предпочитают 70% потребителей, соответственно лишь 30% воспользуются услугами ателье.

С учетом данных замечаний примерная численность потребителей составит:

Интенсивность покупок моделей одежды в год составляет 3-5 изделий (C

), средней стоимостью (P

) 1000−2000 рублей.

Выигрыш от действия конкурентов составил d =

11,1 %.

Издержки по сегментации рынка представляют собой затраты по проведению маркетингового исследования и составляют S = 600 рублей.

Таким образом, емкость рыночного сегмента равна:

На основе проведенного исследования рынка и основных конкурентов можно сделать вывод, что проектируемое предприятие конкурентоспособно, в дальнейшем может укрепить свои позиции на рынке и существовать на нем длительное время.

3 План маркетинговой деятельности

Целью маркетинга является обеспечение наличия определенного количества услуг для определенной аудитории, по подходящей цене, при осуществлении необходимой коммуникации и мер по стимулированию сбыта [2].

Цель стратегии маркетинга данного проекта состоит в увеличении доли ООО «Модница» на рынке оказания услуг по пошиву одежды г. Златоуста, в активном продвижении на рынок новых и интересных моделей, повышении качества выпускаемых изделий, утверждение на рынке и получение достаточно стабильной прибыли.

Политика ценообразования предприятия направлена на поддержание оптимального сочетания цены и качества. Привлекательный для потребителей уровень цен совместно с мероприятиями по повышению качества изделий и активному продвижению ее на рынок позволяют с большой вероятностью прогнозировать последующее увеличение объема продаж.

Ценообразование на предприятии можно представить как сумму затрат на производство и получение желаемой прибыли (в пределах 15% от цены реализации услуг) [1].

Для постоянных клиентов (обратившихся три и более раз на предприятие) предусмотрена система скидок.

На предприятии имеет место одноуровневый канал сбыта. В дальнейшем предполагается сотрудничество по сбыту продукции с некоторыми торговыми точками города.

Для продвижения услуг ООО «Модница» будет вести активную рекламную компанию, особенно в первые месяцы функционирования. Основная задача рекламной компании – обеспечить посещаемость с первых дней работы фирмы, занять преуспевающую позицию на рынке.

Распространение рекламы будет проходить через такие средства массовой информации, как:

- газета («Городок»);

- радио («Европа+»);

- телевидение (Злат-ТВ);

- интернет (сервис «бесплатные объявления»).

Размещение рекламы в печатном издании планируется на первой странице. Вид рекламы на телевидении − «бегущая» строка (стоимость слова 20 руб.). На радио стоимость размещения составляет 50 руб./сутки. Также при изготовлении изделий используется фирменная упаковка, этикетки с названием фирмы.

Самая эффективная реклама – реклама на телевидении, поэтому данный вид рекламы планируется использовать в месяцы, содержащие праздничные дни и месяцы, предшествующие праздничным дням, в начале каждого квартала. В оставшиеся месяцы запланирована реклама в газете и на радио.

Цель рекламной компании – доведение до большего числа потенциальных покупателей информации об изготавливаемом продукте.

График рекламных мероприятий представлен в таблице 7.

Таблица 7 – График рекламных мероприятий

| Средства рекламы |

Месяцы |

Стои-мость рекламы |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| Газета |

− |

− |

300 |

300 |

− |

− |

− |

300 |

300 |

− |

− |

300 |

1 500 |

| ТВ |

1200 |

1500 |

1500 |

− |

− |

1200 |

1200 |

− |

1200 |

− |

− |

1200 |

9 000 |

| Радио |

350 |

350 |

350 |

− |

− |

250 |

− |

− |

250 |

− |

− |

350 |

1 900 |

| Итого: |

1550 |

1850 |

2150 |

300 |

− |

1450 |

1200 |

300 |

1750 |

− |

− |

1850 |

12 400 |

4 Производственный план

В этой главе определяется производственная программа ателье, потребность в персонале и заработной плате, осуществляется выбор и характеристика применяемого оборудования, дается подробное описание производственного процесса.

Производственный процесс – совокупность всех действий людей и орудий труда, необходимых для изготовления продукции внутри предприятия.

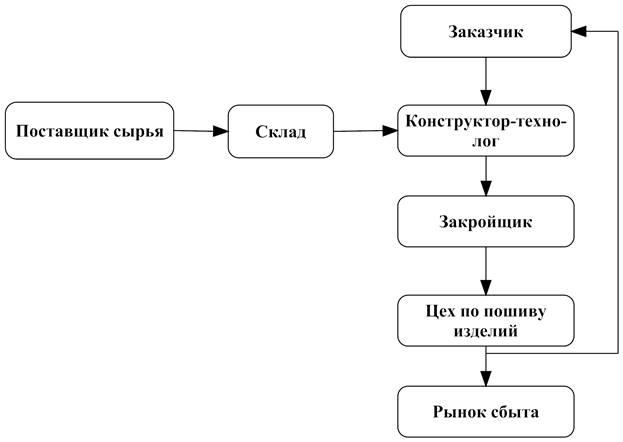

Схема производственных потоков представлена на рисунке 3. На этой схеме показан процесс изготовления изделия.

Рисунок 3 - Схема производственных потоков

Одним из важнейших мероприятий в данном процессе является внедрение комплексной системы управления качеством бытовой услуги. При изготовлении услуг будет применяться технический контроль. Это входит в обязанности конструктора-технолога.

В процессе обработки изделие сравнивается с нормативами и ГОСТами, общими техническими условиями, соответствующие изготавливаемому изделию. Изделия изготавливаются в соответствии с прогрессивной технологией изготовления одежды по индивидуальным заказам населения, а так же для массового производства.

Предприятие планируется разместить по адресу: г. Златоуст, пр-т Гагарина, 3-й мкр, дом 35, вблизи центральных улиц, по которым будет перемещаться основной поток людей. Дом, в котором будет располагаться ателье, расположен недалеко от остановки, что также имеет большое значение для успешного развития предприятия.

Выбранная бригада малой мощности, работающая без разделения труда. Один закройщик обслуживает пять портных.

В процессе обработки изделие сравнивается с нормативами и ГОСТами, общими техническими условиями, соответствующими изготавливаемому изделию. Изделия изготавливаются в соответствии с прогрессивной технологией изготовления одежды по индивидуальным заказам населения.

Таблица 8 – Экономические характеристики основных фондов предприятия ООО «Модница» по состоянию на 2010 год

| Группа основных фондов |

Общие затраты на приобрете-ние(баланс.стоим.), руб. |

Нор-ма амор-тизации, % |

Сумма аморти-зации за год, руб. |

Норма отчисле-ний в рем.фонд, % |

Годовая величина рем. фонда, руб. |

Остаточ-ная стои-мость основных фондов, руб. |

| Здания и сооружения |

1 690 000 |

10 |

169 000 |

3 |

50 700 |

1 470 300 |

| Машины и оборудование |

148 400 |

20 |

29 680 |

3 |

4 450 |

182 530 |

| Прочие основные фонды |

79 500 |

10 |

7 950 |

3 |

2 380 |

69 170 |

| Итого |

1 917 900 |

206 630 |

57 530 |

1 722 000 |

Таблица 9 – Прочие основные фонды

| Наименование |

Стоимость, руб. |

| Компьютер |

25 000 |

| Сканер |

3 000 |

| Принтер |

5 000 |

| Ксерокс |

30 000 |

| Телефон |

1 500 |

| Мебель для офиса |

15 000 |

| Итого |

79 500 |

Таблица 10 – Перечень необходимого оборудования

| Наименование обору-дования и транспорт-ных средств |

Расчетноеколичество единиц оборудования |

Принятое колич-ество единиц удования |

Коэффициент загрузки оборудования |

Потенциальный поставщик |

Стоимость единицы оборудования, руб. |

Затраты на доставку, руб |

Общие затраты на приобретение, руб. |

Сроки доставки |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Высокоскоростная одноигольная швейная машина челночного стежка с нижним продвижением материала GC 6150-M Typical |

4 |

4 |

90 % |

Сеть магази-нов «Швей-ный мир» |

8 500 |

200 |

34 200 |

3 |

| Оверлок GN 794 Typical |

2 |

2 |

80% |

Сеть магази-нов «Швей-ный мир» |

12 000 |

200 |

24 200 |

3 |

| Отпариватель для одежды Type Special I-S5/15A |

1 |

1 |

50% |

Сеть магази-нов «Швей-ный мир» |

3 500 |

200 |

3 700 |

3 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Гладильная доска COMEL FLEX |

2 |

2 |

50% |

Сеть магазинов «Швей-ный мир» |

13 000 |

200 |

26 200 |

3 |

| Передвижная раскройная машина с сабельным ножом ZOJE |

1 |

1 |

100% |

Сеть магазинов «Швей-ный мир» |

13 500 |

200 |

13 700 |

3 |

Столы для швейной машины. Модель Comfort 1

|

4 |

4 |

100% |

Сеть магазинов «Швей-ный мир» |

9 000 |

200 |

36 200 |

3 |

| Стулья |

10 |

10 |

100% |

Сеть магазинов «Швей-ный мир» |

700 |

100 |

7 100 |

3 |

| Стеллаж |

1 |

1 |

Сеть магазинов «Швей-ный мир» |

3 000 |

100 |

3 100 |

3 |

| Итого |

148 400 |

Окончание таблицы 10

Таблица 11 – Сведения о производственных помещениях

| Производственное по-мещение |

Площадь помещения, кв.м |

Цена 1 м2

, руб. |

Итого |

| Зона принятия заказов (офис) |

20 |

20 000

|

400 000 |

| Помещение для подготовительно-раскройных работ |

20 |

400 000 |

| Основная мастерская |

30 |

20 000 |

600 000 |

| Примерочная |

6 |

120 000 |

| Общая площадь помещения |

76 |

1 520 000 |

Таблица 12 – Сведения о производственных помещениях

| Производственное помещение |

Сумма, руб. |

| Приобретена трехкомнатная квартира |

1 520 000 |

| проведены ремонтные работы |

70 000 |

| сооружение крыльца, благоустройство территории, осветительные приборы |

100 000 |

| Всего |

1 690 000 |

Для обеспечения предприятия по пошиву женской деловой одежды материальными ресурсами, необходимо заключить договор с поставщиком.

Выгодным поставщиком натуральных тканей в г. Златоусте может служить торговая сеть магазинов тканей «Анастасия». На данный момент она входит в число лидеров оптовых продаж на рынке текстильной продукции Уральского региона. При оптовой закупке магазин готов предоставлять скидки, что является удобным условием для сотрудничества. Торговая сеть предлагает широкий ассортимент тканей, по оптимальной цене.

Таблица 13 – Сведения о материальных ресурсах предприятия

| Наименование материалов |

Наименование поставщика |

Годовой объем поставок, ед. |

Цена за 1м, руб. |

Стоимость годового объема поставок, руб. |

Условия поставок |

| Костюмная ткань (1м) |

Торговая сеть магазинов ткани «Анастасия» |

200 |

400 |

80 000 |

1 раз в месяц

|

| Подкладочная ткань |

100 |

50 |

5 000 |

| Прокладочная |

20 |

10 |

200 |

| Комплектующие (пуговицы, крючки, молнии) – 1 комплект |

200 |

25 |

5 000 |

| Нити для швейных машин (1 бобина) |

400 |

45 |

18 000 |

| Итого |

– |

– |

– |

108 200 |

– |

Таблица 14 – Потребности в энергоресурсах и других услугах

| Наименование ресурсов |

Годовое потребление |

Стоимость ед. ресурса, руб. |

Стоимость годового потребления, руб. |

Достаточен ли предлага-емый объём для полной загрузки предприятия |

| Электроэнергия, кВт.ч |

6980 |

1,79 |

12 494,2 |

Достаточен |

| Отопление, м2

|

- |

29,68 |

21 369,60 |

Достаточен |

| ГВС, м3

|

72 |

63 |

4 536 |

Достаточен |

| ХВС, м3

|

180 |

13,30 |

2 394 |

Достаточен |

| Водоотведение, м3

|

252 |

5,60 |

1411,2 |

Достаточен |

| Итого |

42 205 |

Важнейшей задачей работы предприятий в условиях рыночной экономики является получение прибыли. А для получения прибыли необходимо правильное планирование социально-трудовых показателей для обеспечения полной занятости трудовых ресурсов и высокой продуктивности труда, а продуктивность труда будет высока только в том случае, если на предприятии создаются нормальные условия для работы персонала и обеспечивается нормальный уровень оплаты труда и достойное качество жизни работников.

Персонал предприятия представляет собой совокупность работников определенных категорий и профессий, занятых единой производственной деятельностью, направленной на получение прибыли или дохода и удовлетворение своих материальных потребностей.

Организационная структура управления предприятием должна предусматривать перечень должностей с указанием для каждого исполнителя его круга обязанностей, степени ответственности и связей с другими подразделениями (Таблица 15).

Таблица 15– Сведения об управляющей команде

| Должность |

Должностные обязанности |

ФИО |

| 1 |

2 |

3 |

| Руководитель предприятия |

Организует разработку стратегии развития предприятия и контролирует степень её выполнения |

Харитонова А.О. |

| Главный бухгалтер |

Осуществляет организацию бухгалтерского учёта финансово─хозяйственной деятельнос-ти предприятия и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собст-венности. Обеспечивает рациональную орга-низацию учёта и отчётности на предприятии на основе максимальной централизации и механизации учётно-вычислительных работ, прогрессивных форм и методов бухгалтер-ского учёта и контроля и т.д. |

Кузнецова Л.Л. |

| Конструктор-технолог |

• проектирование изделий согласно техничес-ким требованиям;

• подготовка эскизных чертежей для просче-та;

• расчёт материала и стоимости заказа.

|

Пономарева К.С. |

| Закройщик |

Производит раскрой ткани, контролирует качество на всех стадиях обработки |

Касаткина Н.Н. |

| Швея |

Производит соединение всех конструктивных линий изделия, контролирует качество |

Толкачева М.Т.

Петрова В.С.

Михайлова К.С.

Довлатова А.А.

Синицына В.Д.

Кирова С.П.

Смирнова Г.И.

Пургина П.М.

|

Информация о руководителе фирмы:

1 Фамилия, имя, отчество: Харитонова Алёна Олеговна

2 Адрес: г. Златоуст, пр-т Гагарина 2 линия, дом 3, квартира 19

3 Телефон: 8(3513)655554

4 Владение и участие в процессе создания предприятия: составление бизнес-плана, оформление кредита на создание ателье

5 Образование: высшее

Учебное заведение, дата окончания: Филиал ЮУрГУ, 2010 г.

6 Продвижение по службе: –

Взаимоотношения с другими участниками команды управления:

Не знаком с продавцом

Хорошо знает бухгалтера, закройщика

Информация о главном бухгалтере:

1 Фамилия, имя, отчество: Кузнецова Лариса Леонидовна

2 Адрес: г. Златоуст, пр-т Гагарина 5 линия, дом 3, кв. 24

3 Телефон: 8(3513)659335

4 Образование: высшее

5 Характер практической деятельности:

Аудиторские проверки – 30%

Финансовые отчеты – 20%

Отчеты администрации – 20%

Отчеты налогообложения – 30%

Итого – 100%

6 Стаж практической работы: 5 лет.

Важным моментом в разработке организационного шага предприятия является выбор форм занятости персонала (Таблица 16).

Таблица 16– Организация труда персонала

| Форма занятости персонала |

Числен-ность, чел. |

Режим работы персонала |

Числен-ность, чел. |

Форма организа-ции труда рабочих |

Числен-ность, чел. |

| Бессрочный наем |

8 |

Гибкий график |

8 |

Индивидуальная

|

8

|

| Итого |

8 |

8 |

8 |

4.1. Расчет производственной программы ателье

Исходные данные для расчета объема производства:

- фонд рабочего времени на планируемый год;

- режим работы предприятия в одну смену;

- стоимость изготовления изделия.

Такт процесса рассчитывается по формуле (2):

τ= Тсм

/М, (2)

где  - такт процесса, ч; - такт процесса, ч;

Тсм

– продолжительность рабочей смены, ч;

М – выпуск изделий в смену, шт.

Выпуск изделий в смену определяется по формуле (3):

М=(Ч∙ Тсм

)/ Тср.взв,

(3)

где Ч – численность рабочих в бригаде, чел.

Тср.взв

– средневзвешенная затрата времени на изготовление проектируемого условного изделия.

Такт процесса:

τ= Тср

/Ч, (4)

где Тср

– средняя затрата времени на пошив изделия, ч.

Минимальная затрата времени на пошив женского жакета составила 16,3 часов. Минимальная затрата времени на пошив одного усложняющего элемента равна 1,0 час. Минимальная затрата времени на раскрой 1 условного элемента составляет 0,1 ч. Количество усложняющих элементов в изготавливаемом изделии – 2 штуки (прорезной карман с клапаном).

Тогда средняя затрата времени на пошив одного жакета составит:

Тср

= 16,3+2∙1,0+2∙0,1=18,5 ч.

Минимальная затрата времени на пошив юбки составила 4,3 часа. Минимальная затрата времени на пошив одного усложняющего элемента равна 1,0 час. Минимальная затрата времени на раскрой 1 условного элемента составляет 0,08 ч. Количество усложняющих элементов в изготавливаемом изделии – 2 штуки (прорезной карман с листочкой).

Тогда средняя затрата времени на пошив одной юбки составит:

Тср

= 4,3+2∙1,0+2∙0,08=6,46 ч.

Средняя затрата времени на пошив женского делового костюма складывается из средних затрат времени на пошив жакета и юбки.

Такт процесса рассчитываем по формуле (4):

τ = 24,96/6 = 4,16 (час.)

Выпуск изделий в смену:

М = (4∙8)/18,5 = 2 (штук) – жакетов

М = (2∙8)/6,46 = 2 (штук) – юбок

Итого: 4 изделия (2 костюма)

Расчет производственной программы ателье представлен в таблице 17.

Таблица 17 - Расчет объема производства и реализации услуг на 2010 г.

| Процесс производства и ассортимент услуг |

Количество |

Выпуск в натуральном выражении |

Ср. стоимость услуг, руб. |

Год. объем в денеж-ном выражении, руб. |

| Смен |

Раб. дней в году |

В смену |

В день |

В год |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Изготовление изделия (портные, работающие без разделения труда) |

| - Пальто зимнее |

| - Пальто Д/С |

| - Жакет |

1 |

250 |

2 |

2 |

500 |

5 120 |

2 560 000 |

| - Юбка |

1 |

250 |

2 |

2 |

500 |

1 788 |

894 000 |

| - Куртка |

| - Платье |

| - Блузка |

| Итого |

6 908 |

3 454 000 |

Количество рабочих дней в году берется из фонда рабочего времени.

Таблица 18 - Фонд рабочего времени на планируемый год (2010 г.)

| Месяц |

Всего дней в году |

В том числе |

Примечание |

| Выходных и праз.дней |

Рабочих |

| 1 |

2 |

3 |

4 |

5 |

| Январь |

31 |

11 |

20 |

Продолжитель-ность очередного отпуска и его вид (по скользящему графику) |

| Февраль |

28 |

9 |

19 |

| Март |

31 |

11 |

20 |

| I квартал |

90 |

31 |

59 |

| Апрель |

30 |

8 |

22 |

| Май |

31 |

11 |

20 |

Окончание таблицы 18

| Июнь |

30 |

11 |

19 |

| II квартал |

91 |

30 |

61 |

| Июль |

31 |

8 |

23 |

| Август |

31 |

9 |

22 |

| Сентябрь |

30 |

9 |

21 |

| III квартал |

92 |

26 |

66 |

| Октябрь |

31 |

8 |

23 |

| Ноябрь |

30 |

10 |

20 |

| Декабрь |

31 |

10 |

21 |

| IV квартал |

92 |

28 |

64 |

| Итого за год: |

365 |

115 |

250 |

Объем производства в натуральном выражении рассчитывается по формуле:

Пн

=Мсм

∙Др

∙Ксм

, (5)

где Пн

– производственная программа в натуральном выражении;

Др

– количество рабочих дней в году;

Ксм

– коэффициент сменности;

Мсм

– выпуск изделий в смену.

Пн

=2∙500∙1=1000 (шт.)

Средняя стоимость услуги рассчитывается исходя из стоимости 1 нормо-часа и запроектированных затрат времени по формуле (6):

Ст.усл

=Ст1.н-ч

∙Т, (6)

где Ст.усл

– стоимость услуг, руб.;

Ст1.н-ч

– стоимость одного нормо-часа, руб.;

Т – время на изготовление изделия, ч (включает затраты времени на раскрой, подготовку к примерке, дошив после примерки, ВТО, работы на выносном оборудовании)

Для определения затрат времени одного нормо-часа составляется калькуляция затрат на 1 нормо-час по стоимости затрат, расчеты представлены в таблице 19.

Таблица 19 - Расчет стоимости 1 нормо-часа

| Наименование статей затрат |

Формула расчета сумм затрат |

Сума затрат, руб. |

| 1 |

2 |

3 |

| 1) Основная заработная плата произв. рабочих |

Зо

=Зоз

∙Уз

+Зоп

∙Уп

|

114,85 |

| 2) Дополнительная заработная плата |

Зд

=Зо

∙0,1

|

11,5 |

| 3) Косвенные расходы |

Зо

∙0,7 |

80,4 |

| 5) Внепроизводственные (коммерческие) расходы |

Кр

=Спр

∙0,03

|

6,2 |

| 6) Полная себестоимость |

Спол

=Зо

+Зд

+Кос.расх

+Кпр

|

212,9 |

| 7) Прибыль |

П=Спол

∙0,3 |

63,9 |

| 8) Стоимость 1 нормо-часа |

Ст1н.ч

=П |

63,9 |

Пояснения к заполнению таблицы.

1) Расчет затрат по статье «Основная заработная плата производственных рабочих» (Зо

) включает в себя основную заработную плату закройщиков (Зоз

) и портных (Зоп

):

Зоз

=ЧТст.з

∙Кдз

, (7)

Зоп

= ЧТст.п

∙Кдп

, (8)

где ЧТст.з

и ЧТст.п

– часовые тарифные ставки закройщиков и портных бригады;

Кд

– коэффициент доплат до часового фонда: для закройщиков первой категории равен 1,71; для портных первой категории равен 1,67.

Часовые тарифные ставки закройщиков и портных (ЧТст.з

, ЧТст.п

) рассчитываются по формулам:

ЧТст.з

= ЧТст.1

∙ТКз

(9)

ЧТст.п

= ЧТст.1

∙ТКср

, (10)

где ЧТст.1

– часовая тарифная ставка первого разряда, которая рассчитывается умножением тарифной ставки при минимальной заработной плате, установленной на предприятии 4600 руб. на коэффициент первого разряда.

ТКз

– тарифный коэффициент закройщика (шестого разряда).

ТКср

– средний тарифный коэффициент бригады.

Часовая тарифная ставка первого разряда определяется делением минимальной заработной платы, установленной на предприятии на среднее количество рабочих часов в месяце. Среднемесячное количество рабочих часов в месяце составило 120 ч, при минимальной заработной плате 4600 рублей, тогда минимальная часовая тарифная ставка составит:

4600/120=38 . Среднее количество часов в месяце определено делением номинального фонда рабочего времени соответствующего года на количество месяцев году.

Средний тарифный коэффициент бригады зависит от разряда работ и рассчитывается по формуле:

ТКср

=ТКм.р

+(ТКб.р

-ТК)∙(Рср

-Рм

) (11)

где ТКм.р

, ТКб.р

- тарифные коэффициенты меньших и больших целочисленных разрядов, между которыми находится средний разряд

Рср

- средний разряд

Рм

– меньший разряд, соответствует меньшему из двух смежных тарифных коэффициентов, между которыми находится средний тарифный коэффициент.

Средний разряд определяется по формуле:

Рср

=Рм

+(Кср

-Км

)/(Кб

-Км

), (12)

где Кср

– средний тарифный коэффициент;

Км

– меньший из двух смежных коэффициентов, между которыми находится средний тарифный коэффициент.

Бригада состоит из 6 человек, из них 1 – закройщик 6-го разряда.

3 человека – 5 разряда; 1 человека – 4 разряда, 1 человек - 6-го разряда: портные.

Кср

= (3∙1,75+1∙1,51+1∙2,03)/5 = 1,75

Рср

= 4+(1,75-1,51)/(2,03-1,51) = 4,46

ТКср

=1,51+(2,03-1,51)∙(4,46-4)=1,51+0,52∙0,48=1,75

ЧТст.з

=38∙2,03=77,14 (руб.)

ЧТст.п

=38∙1,75 =66,5 (руб.)

Зоз

=77,14∙1,71=131,91 (руб.)

Зоп

=66,5∙1,67=111,1 (руб.)

1) Основная заработная плата производственных рабочих находится по формуле:

Зо

=Зоз

∙Уз

+Зоп

∙Уп

, (13)

где Уз

, Уп

– удельный вес работ выполненных закройщиком и портным.

Зо=131,91∙0,18+111,1∙0,82=22,43+81,87 = 114,85 (руб.)

2) Затраты по статье «Дополнительная заработная плата производственных рабочих» за 1 нормо-час определяется по формуле:

Зд

=Зо

∙Пзд

/100, (14)

где Зд

– дополнительная заработная плата, руб.

Пзд

– процентное выражение дополнительной заработной платы, которая берется по действующим нормативам предприятия.

Зд

= 114,85∙10/100 = 11,5 (руб.)

3)Косвенные расходы включают в себя расходы на подготовку и освоение производства, общепроизводственные и общехозяйственные расходы и составляют 60 % от основной заработной платы:

Коср

=Зо

∙0,7=104,3∙0,7=80,4 (руб.)

4) Производственная себестоимость включает в себя затраты с 1-ой по 3-ю статьи.

Спр

=Зо

+Зд

+ Коср

=114,85+11,5+80,4=206,8 (руб.)

5) Статья «Коммерческие расходы»

Кр

=Спр

∙0,03=206,8∙0,03=6,2 (руб.)

6) «Полная себестоимость»

Спол

=Зо

+Зд

+Коср

+ Кр

=114,85+11,5+80,4+6,2=212,9 (руб.)

7) Прибыль выражается в процентах от полной себестоимости.

П=Спол

∙0,3=212,9∙0,3=63,9 (руб.)

8) Стоимость одного нормо-часа складывается из полной себестоимости и прибыли:

Ст1н.ч

=П=63,9 (руб.)

Средняя стоимость услуги рассчитывается по формуле:

Стусл

= (Ст1н.ч

+ Спол

) ∙трудоемкость

Для жакета:

Стусл

=276,8 ∙ 18,5 = 5 120 (руб.)

Для юбки:

Стусл

=276,8 ∙ 6,46 = 1 788 (руб.)

Коэффициент повышения цен рассчитывается по формуле:

Кп.ц.

=(Ст1н.ч

∙Тобщ

)/Общ, (15)

где Ст1н.ч

– стоимость одного нормо-часа, руб.;

Тобщ

– время на изготовление изделия, час;

Общ – общая сумма стоимости по прейскуранту.

Кн.ц.

= 63,9∙18,5/43 = 27,5 - жакет

Цусл

(цена услуги) определяется по формуле:

Цусл

=Общ∙Кп.ц

= 43∙27,5 = 1 182,15 (руб.) (16)

Кн.ц.

= 63,9∙6,46/5,5 = 75 - юбка

Цусл

=Общ∙Кп.ц

= 5,5∙75 = 412,8 (руб.)

4.2 Расчет численности работающих и фонда оплаты труда

- Расчет численности работающих основного производственного процесса.

Для определения необходимого количества рабочих требуется составить баланс рабочего времени на одного рабочего в планируемом году. Этот баланс устанавливает среднее количество часов, которое рабочий должен отработать в течении планового года.

Баланс рабочего времени одного рабочего на 2010 год представлен в

таблице 20.

Таблица 20 - Баланс рабочего времени одного рабочего на 2010 г.

| № п/п |

Показатель |

План на 2010 г. |

| в днях |

в часах |

в % |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Календарный фонд времени |

365 |

| 2 |

Количество выходных и праздничных дней |

115 |

| 3 |

Номинальный фонд рабочего времени |

250 |

2000 |

100 |

Окончание таблицы 20

| 1 |

2 |

3 |

4 |

5 |

| 4 |

Не выходы на работу |

| - очередные отпуска |

24 |

192 |

9,6 |

| - не выходы по болезни |

3 |

24 |

1,2 |

| - отпуск в связи с родам |

3 |

24 |

1,2 |

| - отпуск учащимся |

3 |

24 |

1,2 |

| - выполнение государственных и общественных обязанностей |

2 |

16 |

0,8 |

| 5 |

Количество дней не выхода на работу |

35 |

280 |

14,0 |

| 6 |

Число рабочих дней в году (Э) |

215 |

1720 |

86,0 |

| 7 |

Потери времени внутри рабочего дня |

| - перерывы в работе кормящих матерей |

2 |

0,11 |

| - льготные часы подросткам |

2 |

0,11 |

| 8 |

Полезный фонд рабочего времени |

1716 |

99,8 |

Средняя продолжительность рабочего дня составит:

Ср.прод=Пол.фонд/Чраб

,

где Пол.фонд – полезный фонд рабочего времени в часах

Чраб

–число рабочих дней в году

Ср.прод. = 1716/215 = 7,98 (час.)

При планировании численности определяют явочный и списочный состав.

Явочное число основных рабочих включает в себя:

- портных работающих без разделения труда;

- закройщиков в ателье.

Списочное число рабочих рассчитывается по формуле:

Чсп

=(Чяв

∙100)/(100-z), (17)

где Чсп

– списочное число рабочих, чел;

Чяв

– явочное число рабочих, чел;

z – общий процент дней невыходов на работу (из баланса рабочего времени).

Чсп

= (6∙100)/(100-14) = 6,98 (чел.)

Принятое списочное число рабочих составит 7 человек.

Численность резервных рабочих определяется по формуле (18):

Чрез

=Чсп

-Чяв

, (18)

где Чсп

– списочное число рабочих, чел;

Чяв

– явочное число рабочих, чел.;

Чрез

– численность резервных рабочих, чел.

Чрез

=7-6=1 (чел.)

Среднегодовая выработка на одного работающего:

Вр

=V/Чобщ

, (19)

где Вр

– среднегодовая выработка на одного работающего, руб.;

V – среднегодовой объем производства, руб.;

Чобщ

– численность работающих, чел.

Вр

= 3 454 000/6 = 575 666 (руб.)

Среднегодовая выработка одного рабочего:

Враб

=V/Чраб

, (20)

Враб

– среднегодовая выработка рабочего, руб.;

Чраб

– списочная численность рабочих, чел.

Враб

3 454 000/7 = 493 428 (руб.)

- Расчет фонда заработной платы рабочих основного производственного процесса.

Фонд заработной платы основных рабочих рассчитывается в процентах от выручки. Последовательно рассчитывается прямой, часовой, дневной и месячный фонды заработной платы.

А. Расчет прямого фонда заработной платы (Фпр

) определяется по формуле (21):

Фпр

=(V∙А)/100, (21)

где V – объем производства услуг в денежном выражении;

А – процент на оплату труда, %:

Фпр

= (3 454 000∙20)/100 = 690 800 (руб.)

Б. Часовой фонд заработной платы включает прямой фонд заработной платы (Фпр

) и доплаты до часового фонда (Дч

):

Фч

=Фпр

+Дч

(22)

К доплатам до часового фонда относятся:

Премии (Дпр

), которые рассчитываются по формуле (23):

Дпр

=(Фпр

∙П)/100, (23)

где П – процент премий по данным действующего предприятия, %;

Фпр

– прямой фонд заработной платы, руб.

Дпр

=690 800 ∙30/100 = 207 240 (руб.)

Фч

= 690 800 + 207 240 = 898 040 (руб.)

В. Дневной фонд заработной платы. Составит из величины часового фонда и суммы доплат до дневного фонда заработной платы (Ддн

):

Фдн

=Фч

+Ддн

(24)

Ддн

=(Фч

∙Адн

)/100, (25)

где Адн

– процент доплат до месячного фонда, равный сумме целодневных невыходов на работу (очередные и дополнительные отпуска и т. д.), выраженные в процентах к номинальному фонду рабочего времени

Ддн

=898 040 ∙14/100 = 125 725 (руб.)

Фдн

= 898 040 + 125 725 = 1 023 765 (руб.)

Г. Расчет месячного фонда заработной платы определяется по формуле:

Фмес

=Фдн

+ДФмес

, (26)

где Фдн

– дневной фонд заработной платы, руб.;

ДФмес

– доплаты до фонда месячного, руб.

ДФмесс

=(Ддн

∙Амес

)/100, (27)

где Амес

– процент доплат до месячного фонда, равный сумме целодневных невыходов на работу (очередные и дополнительные отпуска и т. д.), выраженные в процентах к номинальному фонду рабочего времени.

ДФмес

=125 725 ∙14/100 = 17 601

Фмес

=1 023 765 + 17 601= 1 041 366

Д. Среднегодовая и среднемесячная заработная плата одного рабочего определяется по формуле:

Зср.год

=Фмес

/Чсп

, (28)

где Зср.год

– среднегодовая заработная плата одного рабочего, руб.;

Чсп

– списочная численность рабочих, чел.

Зср.год

= 1 041 366/7 = 148 766 (руб.)

Зрмес

= Зср.год

/12, (29)

Зр.мес.

= 148 766 /12 = 12 397 (руб.)

- Численность и фонд заработной платы рабочих вспомогательных процессов.

Таблица 21 - Расчет численности рабочих вспомогательных процессов и их фонда заработной платы

| Должность работника |

Тарифный разряд |

Число вспомогатель-ных рабочих в 2 смены |

Месячный оклад, руб. |

Премии |

Ставка с учетом премии, руб. |

Фонд з/пл |

| % |

Руб. |

месячный |

годовой |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Приемщик заказов |

б/р |

1 |

4600 |

15 |

690 |

5 290 |

5 290 |

63480 |

| Уборщица |

б/р |

1 |

2 300 |

10 |

230 |

2 530 |

2 530 |

30 360 |

| Итого: |

2 |

7 820 |

7 820 |

93 840 |

Пояснения к таблице.

1) Число приемщиков в салоне берется из расчетов технологической части проекта;

2) Число уборщиц определяется исходя из площади ателье.

Площадь ателье равна 60 м2

, для уборки потребуется одна уборщица.

3) Месячный оклад определяется произведением минимальной заработной платы на тарифный коэффициент соответствующего разряда.

Мес.оклад. приемщика заказов=4 600 (руб.)

Мес.оклад. уборщицы=4 600 (руб.)

4) Размер премий установлен по данным действующего предприятия.

-Расчет численности административно-управленческого персонала и фонда заработной платы.

Все расчеты приведены в таблице 22.

Таблица 22 - Расчет численности и ФОТ административно-управленческого персонала

| Должность |

Количество штатных единиц |

Месячный оклад, руб. |

Премии |

Фонд з/пл |

| % |

руб. |

месячный |

годовой |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Заведующий ателье |

1 |

9 338 |

75 |

7 003,5 |

16 341 |

196 098 |

| Главный бухгалтер |

1 |

8 050 |

70 |

5 635 |

13 685 |

164 220 |

| Конструктор - технолог |

1 |

8 050 |

70 |

5 635 |

13 685 |

164 220 |

| Итого: |

3 |

43 711 |

524 538 |

1) Месячный оклад персонала определен исходя из ставки минимальной заработной платы предприятия и тарифного коэффициента, соответствующего разряда.

Мес.оклад. зав.ателье=4 600∙2,03=9 338 (руб.)

Мес.оклад. глав.бух.=4 600∙1,75=8 050 (руб.)

Мес.оклад. конструктора - технолога=4 600∙1,75=8 050 (руб.)

2) Премии предусмотрены до 75% от оклада.

-Расчет общей численности и фонда заработной платы всех работающих в ателье.

Все представленные расчеты численности и фонда заработной платы сведены в таблицу 23.

Таблица 23 – Сводная таблица общей численности работающих в ателье и фонда их заработной платы

| Категория работающих |

Численность в 2-х смен., чел. |

Годовой фонд заработной платы, руб. |

| 1. Рабочие основного производства |

6 |

892 584 |

| 2. Рабочие вспомогательных процессов |

2 |

93 840 |

| 3.Административно-управленческий персонал |

3 |

524 538 |

| Всего работников предприятия |

11 |

1 510 962 |

4.3 Расчет величины расходов при оказании услуг.

Расчет величины расходов при оказании услуг осуществляется в соответствии с гл. 252 «Расходы. Группировка расходов» второй части «Налогового кодекса РФ» №117-ФЗ от 05.08.2000 г. Группировка расходов представлена в таблице 24.

Таблица 24- Группировка расходов по проектируемому изделию

| Виды расходов |

Формула расчета |

Сумма затрат, руб. |

| На единицу |

На объем |

| 1 |

2 |

3 |

4 |

| Условно-переменные расходы |

| 1. Сырье и материалы |

Из таблицы 25 |

6,45 |

4 192 |

| 2. Основная заработная плата производственных рабочих |

Зо

= Фч

∙районный коэффициент

Зо

=898 040 ∙1,15

|

1 032 |

1 032 746 |

| 3.Дополнительная заработная плата производственных рабочих |

Зд

=Зо

∙Д/100

Зд

= 898 040 ∙12/100

|

107,7 |

107 764

|

| Условно-постоянные расходы |

| 4. Расходы на подготовку и освоение производства |

Зо

∙Удельный вес расходов на подготовку и освоение производства

898 040 ∙0,05

|

44,9 |

44 902 |

| 5.Общепроизводственные расходы |

Зо

∙Удельный вес общепроизводственных расходов

898 040 ∙0,35

|

314,3 |

314 314 |

| 6. Коммерческие расходы |

Спр

∙0,03

206,8 ∙0,03

|

6,2 |

6 200 |

| 7. Итого расходов |

Спол

=сумма всех строк |

1 505 |

1 505 000 |

В статье «Сырье и материалы» учитывается лишь стоимость прикладных материалов, за которые не платит заказчик, перечень которых предусмотрен прейскурантом БО1 (01-15). Расчет затрат выполняется в таблице 24.

Оптовая цена за единицу изделия рассчитывается как разница между розничной (покупной) ценой без НДС и торговой скидкой (торговые скидки установлены в размере 25 % от розничной цены).

Основная заработная плата производственных рабочих определена из таблицы 23

Сумма затрат по статье «Дополнительная заработная плата» определяется как процент от основной заработной платы (Д) В конкретном случае Д=12 % от основной заработной платы.

Таблица 25 - Расчет материальной сметы на женский жакет

| № п/п |

Наименование материалов |

Норма расхода на одно изделие |

Оптовая цена за ед.изд., руб. |

Сумма затрат, руб. |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Ткань клеевая |

0,6 |

2,0 |

1,2 |

| 2 |

Нитки х/б |

0,7 |

7,5 |

5,25 |

| Всего: |

6,45 |

Статья «Общепроизводственные расходы» определяется косвенным путем (через процент от основной заработной платы). В данную статью входят следующие расходы на топливо и энергию, идущие на технологическое нужды; расходы на ремонт производственных помещений; затраты на проведение НИОКР; затраты по охране труда; износ маломощных и быстроизнашивающихся предметов (игл, мел и т. д.).

Статья «Коммерческие расходы» включает в себя расходы, связанные со сбытом продукции (упаковка, хранение готовых изделий, затраты на рекламу и т. д.)

5 Финансовый план

Данный раздел курсовой работы должен предоставить сведения откуда и когда предприятие будет получать денежные средства, на что они будут израсходованы, как соотносится потребность в деньгах с денежной наличностью, каким будет финансовое положение предприятия к концу года. Финансовый план составляется на год в перед с разбивкой по месяцам и служит основой текущего финансового контроля на предприятии.

Финансовый план подразумевает выполнение следующих расчетов:

– расчет показателей финансовых результатов (прибыли, рентабельности, затрат на один рубль реализации) и их экономический анализ;

– распределение чистой прибыли по фондам (фонд накопления, фонд потребления, резервный фонд для АО);

– расчет точки безубыточности, построение графика безубыточности, определение даты, когда проект начнет приносить прибыль;

– основные технико-экономические показатели деятельности предприятия.

Характерной особенностью малого бизнеса является ограниченность его финансовых ресурсов. Капитал необходим на стадии организации и открытия дела (основной капитал), а в дальнейшем – для финансирования и осуществления текущей деятельности (оборотный капитал)

При недостаточности собственных ресурсов для обеспечения инвестиционных и оборотных потребностей предприятия привлекаются банковские кредиты.

Таблица 26– Источники финансирования предприятия «Модница»

| Источники финансирования |

Наименование источника |

Вариант финансирования |

Процент годового кредита или др. условия финансирования |

Условия погашения |

| Срок кредита |

Год погашения |

| Финансово-кредитные источники |

Банк «РайФ-Файзен» |

Кредит |

12% |

5 лет |

2016 |

В ходе планирования рассчитывается сумма денежных средств для реализации планов развития предприятия. Сумма средств для организации бизнеса представлена в таблице 27.

Таблица 27 – Сумма первоначального капитала

| Затраты |

Сумма руб. |

| Швейное оборудование |

148 400 |

| Офисное оборудование |

79 500 |

| Производственные помещения |

1 690 000 |

| Расходы на рекламу |

12 400 |

| Расходы на перевозку оборудования |

1 400 |

| Итого |

1 931 700 |

Для того, чтобы создать мастерскую по пошиву спецодежды, необходим стартовый капитал на сумму 1 931 700 руб.

Фактические расходы не будут представлять точную сумму, указанную в табл. 27, к этой сумме добавятся мелкие расходы, например, расходы на документацию. Поэтому целесообразнее будет округлить эту сумму до 2 000 000 рублей.

Таблица 28 – Исходная информация по получению кредита

| Наименование |

Характеристика |

| Сумма кредита |

2 000 000 руб. |

| Годовой процент |

12% |

| Срок кредитования |

5 лет |

| Количество платежей в год |

12 раз |

| Количество платежей по кредиту |

60 |

| Платеж по кредиту |

2 000 000/60 = 33 333 руб. |

| Квартальный процент за кредит |

12/12 = 1% |

| Платежный процент за кредит |

2 000 000 ∙ 0,01 = 20 000 руб. |

Таблица 29 – Годовые расходы мастерской по пошиву спецодежды

| Наименование расходов |

Сумма годовых расходов, руб. |

| Выплаты по кредиту |

636 996 |

| Расходы на коммунальные платежи |

42 205 |

| Расходы на заработную плату |

1 510 962 |

| Расход на материалы |

108 200 |

| Расходы на рекламу |

12 400 |

| Итого |

2 313 763 |

Рыночная цена формируется под влиянием ряда факторов. Существуют различные методы ценообразования. На предприятии ООО «Модница» планируется формировать цены на основе ценового метода издержек, который заключается в формировании цен на основе всех затрат, списываемых на единицу изделия. Основой определения цены являются издержки производителя на единицу продукции, к которым добавляется обоснованная фирмой прибыль [8].

Прибыль определяется как разница между объемом реализации услуг и общей суммой расходов по формуле:

П=Vp

-Роб

, (30)

где П – прибыль от реализации;

Vр

– объем реализации услуг, руб.;

Роб

– общая сумма расходов, руб.

П=3 454 000 - 2 313 763= 1 140 237 руб.

В соответствии с Законом РФ «О едином вмененном налоге» № 301–ОЗ от 08.10.01 все предприятия сферы услуг с 01.01.02 становятся плательщиками единого вмененного налога. Сумма единого вмененного налога на год исчисляется по формуле:

ЕН = СН·БД·К1

·К2

·…·Кn

· КЕ, (31)

где ЕН – величина единого налога на вмененный доход;

СН – ставка единого вмененного налога (20%);

БД – базовая доходность на год – 5000 руб. для предприятий по пошиву одежды;

К1

, К2

… Кn

– повышающие, понижающие коэффициенты – коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности;

КЕ – количество единиц физического показателя (производственная площадь, м2

).

ЕН = 0,2 · 5000 · 1 · 0,9 · 76 = 68 400 руб.

Чистая прибыль определяется как разница между прибылью от реализации и единым налогом на вмененный доход:

Пч

=П–ЕН, (32)

Пч

= 1 140 237 – 68 400 = 1 071 837 руб.

Рентабельность услуг определяется как отношение прибыли от реализации к общей величине расходов по формуле:

Рус

=П/Роб

·100%, (33)

Рус

= (1 140 237 / 2 313 763) · 100% = 49,3%

Затраты на 1 рубль реализации определяются по формуле:

З=Роб

/Vр

, (34)

З = 2 313 763/ 3 454 000 = 0,67 руб.

Прибыль, оставшаяся после уплаты единого налога на вмененный доход, распределяется в следующие фонды предприятия: фонд накопления 70%; фонд потребления – 20%, резервный фонд – 10%.

Фонд накопления образуется за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного процесса и осуществления других капитальных вложений, которые не носят безвозвратный характер:

- на проведение научно-исследовательских работ;

- взносы по созданию других предприятий;

- уплата штрафных санкций.

Фонд потребления подразделяется на фонд материального поощрения и фонд социального развития и используется на финансирование социальных нужд и материальное стимулирование работников: выплата премий; оказание материальной помощи; оплату лечения и др. Расходы по фонду потребления носят безвозвратный характер.

Резервный фонд предназначен для покрытия непредвиденных потерь и балансовых убытков [2].

В стоимостном выражении:

- фонд накопления = 750 285 руб.

- фонд потребления = 214 367 руб.

- резервный фонд = 107 183 руб.

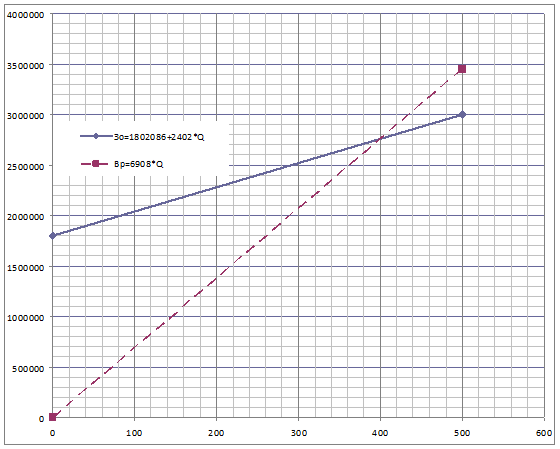

После этого строится график безубыточности (рис. 2).

Исходные данные:

Ц= 6 908 руб.

Q= 500 шт.

Р= 15%

Зпост

= 60%

Зпер

= 40%

Выручка от реализации

ВР=Ц∙Q= 3 454 000 руб. (35)

Общие затраты

Зо=ВР/I0

= 3 454 000 /1,15 = 3 003 478 руб. (36)

Постоянные затраты

Зпост

= Зо∙Yпост

= 3 003 478  0,6 =

1 802 086

руб. (37) 0,6 =

1 802 086

руб. (37)

Переменные затраты

Зпер

= Зо∙Yпер

= 3 003 478 0,4 = 1 201 391 руб. (38)

Удельный вес переменных затрат

Зуд.пер

= Зпер

∙Q = 1 201 391 /500 = 2 402 руб. (39)

Порог рентабельности

A= Зпост

/(Ц- Зуд.пер

)= 1 802 086 / (6 908 – 2 402) = 400 (40)

1 Зо

= 1 802 086 + 2 402 ∙

Q

2 ВР = 6 908∙Q

Рисунок 4 - График безубыточности

Основные технико-экономические показатели работы проектируемого ателье представлены в табл. 30.

Таблица 30 – Основные технико-экономические показатели

| Наименование показателя |

Единица

измерения

|

Величина

показателя

|

| 1. Объем производства и реализации |

руб. |

3 454 000 |

2. Численность персонала, всего

– в том числе рабочих основного производства

|

чел. |

11 |

| 3. Среднегодовая выработка на одного рабочего |

руб. |

493 428 |

| 4. Среднегодовая выработка на одного работающего |

руб. |

575 666 |

| 5. Годовой фонд оплаты труда |

руб. |

1 510 962 |

| 6. Среднегодовая заработная, плата на одного рабочего |

руб. |

127 512 |

| 7. Среднегодовая заработная плата на одного работающего |

руб. |

148 764 |

| 8. Прибыль от реализации |

руб. |

1 140 237 |

| 9. Единый налог на вмененный доход |

руб. |

68 400 |

| 10. Чистая прибыль |

руб. |

1 071 837 |

| 11. Затраты на один рубль реализации |

руб. |

0,67 |

| 12. Рентабельность |

% |

49,3 |

Срок окупаемости показывает, за сколько лет сумма инвестиций, вложенных в проект окупится прибылью, получаемой в результате реализации проекта. Срок окупаемости можно определить по формуле (41).

Т0

=I0

/Пч

, (41)

где I0

– сумма инвестиций собственных заемов, необходимых для реализации проекта;

Пч

– годовой объем чистой прибыли предприятия.

Т0

= 2 000 000 / 1 071 837 = 1,8 года

Таким образом, предприятие по производству женской деловой одежды окупится за год и девять месяца.

Заключение

В результате работы по созданию бизнес-плана был проведен анализ рынка конкурентов, проанализированы основные конкуренты создаваемой фирмы, выполнен расчет трудовых и материальных ресурсов, определена точка безубыточности деятельности фирмы, финансовое планирование ее деятельности.

Основными целями своей деятельности предприятие ставит выход и укрепление на рынке г. Златоуст своих позиций, получение стабильной прибыли, формирование имиджа фирмы.

Также была определена производственная программа магазина, потребность в персонале и заработной плате; определена величина расходов при производстве услуг, произведены расчеты финансовой деятельности магазина. Основные технико-экономические показатели работы проектируемого предприятия можно представить в таблице 31.

Таблица 31 – Основные технико-экономические показатели

| Наименование показателя |

Единица

измерения

|

Величина

показателя

|

| 1. Объем производства и реализации |

руб. |

3 454 000 |

2. Численность персонала, всего

– в том числе рабочих основного производства

|

чел. |

11 |

| 3. Среднегодовая выработка на одного рабочего |

руб. |

493 428 |

| 4. Среднегодовая выработка на одного работающего |

руб. |

575 666 |

| 5. Годовой фонд оплаты труда |

руб. |

1 510 962 |

| 6. Среднегодовая заработная, плата на одного рабочего |

руб. |

127 512 |

| 7. Среднегодовая заработная плата на одного работающего |

руб. |

148 764 |

| 8. Прибыль от реализации |

руб. |

1 140 237 |

| 9. Единый налог на вмененный доход |

руб. |

68 400 |

| 10. Чистая прибыль |

руб. |

1 071 837 |

| 11. Затраты на один рубль реализации |

руб. |

0,67 |

| 12. Рентабельность |

% |

49,3 |

Таким образом, проведенный анализ свидетельствует о том, что проект создания ателье ООО «Модница» имеет перспективы развития.Цели и задачи, поставленные в курсовом проекте, выполнены.

Библиографический список

1 Афанасьева А.И. Управление швейными предприятиями. Организация и планирование производства. М.: Легпромиздат, 1990. – 243 с.

2 Бусыгин А.С. Предпринимательство – М.: Инфра, 1998. – 320 с.

3 Виноградова М.В. Организация и планирование деятельности предприятий сферы сервиса / М.В. Виноградова, З.И. Панина. − М.: Издательско-торговая корпорация «Дашков и Ко», 2007. – 464 с.

4 Гражданский Кодекс Российской Федерации // Коммерческие вести. – 1994. − №2. – Ч.1.

5 Отраслевые нормы расхода прикладных материалов на изделия мужской и женской верхней одежды, изготовляемые по индивидуальным заказам. – М.: ЦБНТИ Минбыта РСФСР, 1988. – 157 с.

6 Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли // Экономика и жизнь. – 1992. − №33. – с.15-18.

7 Прейскурант БО1 (01-05) на изготовление швейных изделий по индивидуальным заказам населения. – М.: Прейскурантиздат, 1986. – Ч. 1-3. – 52 с.

8 Формирование цен // Справочник экономиста. – 2005. − №12. – с. 21-22.

Приложение 1

Рисунок 5 – Модели конкурентов

|