СОДЕРЖАНИЕ

| Введение……………………………………………………………………… |

3 |

| 1 Теоретические основы формирования цен на рынке ценных бумаг…… |

5 |

| 1.1 Сущность ценообразования и виды цен на рынке ценных бумаг……. |

5 |

| 1.2 Инструменты рынка ценных бумаг, их характеристика………………. |

9 |

| 2 Анализ цен на рынке ценных бумаг………………………………………. |

15 |

| 2.1 Анализ биржевых цен на примере ММВБ……………………………… |

15 |

| 2.2 Анализ цен на корпоративные ценные бумаги на примере акции……. |

18 |

3 Правовые основы регулирования рынка ценных бумаг…………………

3.1 Понятия, цели, процесс и принципы……………………………………

3.2 Организационная структура системы государственного регулирования рынка ценных бумаг: субъекты, объекты, основные принципы, задачи и методы регулирования…………………………………………………..

3.3 Необходимость государственного регулирования рынка ценных бумаг в России………………………………………………………………………

|

24

24

29

31

|

| Заключение……………………………………………………………………. |

35 |

| Список использованных источников………………………………………… |

37 |

ВВЕДЕНИЕ

Выполнение присущих фондовому рынку функций, главной из которых является перераспределительная ставиться в зависимость от эффективности работы механизмов ценообразования, т.е. от выполнения общерыночных функций.

Для современной российской экономики с её нестабильным развитием, периодически сменяющими друг друга финансовыми кризисами классическая экономическая теория, построенная на равновесных моделях, оказалась не в состоянии адекватно отражать процессы ценообразования на рынке ценных бумаг. Российский рынок ценных бумаг, переживающий периодические взлеты и падения котировок финансовых инструментов, не может быть объяснен с точки зрения установления простого равновесия между спросом и предложением и выявления таким образом справедливой цены. Многие ученые и аналитики отмечают, что процесс формирования цен на финансовые инструменты не полностью, а иногда и вовсе не соответствует существующим моделям формирования цен. В этом процессе не прослеживаются явные закономерности.

Таким образом, актуальность исследования механизмов ценообразования на российском рынке ценных бумаг обусловлена необходимостью определения особенностей формирования рыночных цен на рынке ценных бумаг, выявления факторов, оказывающих влияние на принятие решений участниками рынка ценных бумаг, анализа динамики функционирования российского рынка ценных бумаг.

Целью исследования является изучить теоретические основы формирования цен на рынке ценных бумаг на основе иханализа на этом рынке и рассмотреть правовые основы регулирования рынка ценных бумаг.

Для достижения поставленной цели курсовой работы необходимо решить следующие задачи:

¾ изучить сущность ценообразования и виды цен на рынке ценных бумаг;

¾ охарактеризовать инструменты рынка ценных бумаг;

¾ рассмотреть биржевые цены на примере ММВБ;

¾ исследовать цен на корпоративные ценные бумаги на примере акции;

¾ изучить правовые регулирования рынка ценных бумаг.

Структура курсовой работы строится соответственно поставленным задачам, и состоит из трех глав и заключения

В первой главе курсовой работы изучается сущность ценообразования и виды цен на рынке ценных бумаг. Здесь же характеризуются инструменты рынка ценных бумаг.

Во второй главе проводится анализ биржевых цен на примере ММВБ, для этого производится изучение Московской межбанковской валютной биржи как одной из крупнейших универсальных бирж в России. Кроме того, рассматриваются вопросы оценки акций, различные подходы к определению рыночной стоимости акций, а также её доходности. Здесь же уделяется внимание проблемам капитализации акционерного общества.

В третьей главе внимание сосредотачивается на правовое регулирование рынка ценных бумаг.

В заключении делаются выводы, подводятся итоги всего исследования.

В написании курсовой работы используются нормативные документы, труды отечественных и зарубежных авторов, статьи из периодических изданий, статистическая информация и материалы WEB-сайтов соответствующей тематики.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ЦЕН НА РЫНКЕ ЦЕННЫХ БУМАГ

1.1 СУЩНОСТЬ ЦЕНООБРАЗОВАНИЯ И ВИДЫ ЦЕН НА РЫНКЕ ЦЕННЫХ БУМАГ

Согласно классическому определению экономической теории, цена — это денежное выражение стоимости ценных бумаг. Цена — это количественное выражение тех затрат, которые несет эмитент, чтобы получить прибыль. Понятие цены тесно связано с понятием рыночной стоимости. При этом рыночная стоимость понимается как стоимость ценных бумаг, определяемая затратами эмитента и регулирующая рыночную цену. С другой стороны, для инвестора цена — это денежное выражение стоимости приобретаемых ценных бумаг.

Задачами ценообразования на корпоративном рынке ценных бумаг являются:

— отражение реального соотношения спроса и предложения;

— реализация конкретных целей ценообразования;

— учет разнообразных факторов.

К основным принципам ценообразования относятся следующие:

— научный подход;

— целевая направленность;

— сопоставимость по разным периодам времени;

— учет уровня цен на аналогичные финансовые инструменты;

— отражение реального уровня затрат на фондовые операции.

По мере становления рынка ценных бумаг возрастает значение системы формирования цен на этом рынке. Цены служат важнейшей экономической категорией, регулятором рынка. В формировании цен на фондовом рынке участвуют эмитенты и инвесторы, посредники и специалисты. Система формирования цен на бумаги, выпускаемые эмитентами, основана на следующих основных принципах:

— целевая направленность в зависимости от ценовой политики и ценовой стратегии;

— научность, т.е. обоснованность целей ценообразования, видов цен и отдельных элементов цены;

— выгодность, т.е. отражение в цене целесообразности эмиссии ценных бумаг или операций с ними;

— реальность или достоверность, т.е. воплощение в цене бумаг фактических издержек на эмиссию;

— сопоставимость, т.е. возможность сравнения цен разных категорий ценных бумаг;

— сочетание стратегии и тактики ценообразования;

— уменьшающаяся полезность (т.е. чем больше ценных бумаг на рынке, тем меньшую ценность представляет каждая дополнительная единица);

— различие в потребностях инвесторов. Степень настоятельности потребности инвестора в приобретении ценных бумаг помогает определить, какую сумму он готов заплатить за них;

— разница в доходах инвесторов.

Доходы инвесторов или их платежеспособность оказывают воздействие на спрос. При увеличении доходов спрос повышается и соответственно при снижении доходов — уменьшается.

Принципы ценообразования реализуются в зависимости от стратегии ценообразования. Стратегии ценообразования различают в зависимости от выбранных целей:

— быстрое получение прибыли от продажи;

— завоевание части рынка;

— установление высокой первоначальной цены;

— установление низкой первоначальной цены;

— проникновение на рынок;

— установление цены на основе калькуляции затрат;

— персональные взаимоотношения с клиентом;

— антизатратный подход;

— установление цены на уровне рыночной.

На ценообразование на рынке ценных бумаг оказывают влияние факторы:

— спрос;

— предложение;

— конкуренция;

— тип;

— вид;

— разновидность ценной бумаги;

— срок обращения;

— инвестиционные качества;

— управленческие возможности;

— рейтинг и деловая репутация эмитента;

— его отраслевая принадлежность;

— территориальное местонахождение;

— инвестиционный климат;

— инвестиционная емкость рынка.

Названные выше факторы могут как увеличивать, так и уменьшать уровень цены. Действие этих факторов во многом зависит от конкретных мер по государственному регулированию системы ценообразования.

Ценообразование как процесс формирования цен на рынке ценных бумаг осуществляется по определенным правилам, с использованием конкретных методов, на основе общепринятых принципов и с учетом отдельных факторов.

На рынке ценных бумаг применяются многие виды цен. Цены классифицируются по следующим признакам:

— вид ценных бумаг;

— тип эмитента;

— сегмент рынка;

— вид операций на рынке ценных бумаг;

— место и время ценообразования.

На рынке ценных бумаг различают следующие цены:

— номинальная – обозначена на бланке ценной бумаги. Определяется в проспекте эмиссии при выпуске в обращение ценных бумаг. В некоторой степени это условная величина, поскольку даже на первичном рынке ценные бумаги могут продаваться не по номинальной стоимости. Номинал информирует о том, какая часть стоимости уставного капитала приходилась на одну акцию в момент формирования акционерного общества или решения вопроса о размере уставного капитала в случае его изменения;

— эмиссионная – цена продажи ценной бумаги при ее первичном размещении (может не совпадать с номинальной ценой);

— балансовая — определяется на основе финансовой отчетности предприятия как стоимость имущества акционерного общества, образованного за счет собственных источников, деленная на количество выпущенных акций;

— учетная — по которой ценные бумаги числятся на балансе предприятия в данный момент времени;

— курсовая (рыночная) — отражает соотношение спроса и предложения;

— биржевая — определяется на бирже в процессе торгов;

— дисконтированная, или текущая — определяется с учетом дисконтных множителей и норм инвестирования.

К функциям цен относятся:

— учетная — в процессе ценообразования на рынке ценных бумаг учитывается (фиксируется) определенная стоимость;

— контрольная — посредством установления различных цен осуществляется контроль за движением стоимости разных видов ценных бумаг;

— балансирования спроса и предложения — при повышенном спросе и сокращении предложения отдельных видов ценных бумаг цены на них растут; соответственно при уменьшении спроса и росте предложения цены падают;

— перераспределительная — в результате отклонения цены от стоимости вновь созданная стоимость перераспределяется между отраслями и регионами, накоплением и потреблением;

— управления — цена в условиях рынка определяет, в каком количестве и какого инвестиционного качества будут выпускаться ценные бумаги, как будет осуществляться их выпуск, с какими затратами и какой прибылью, кто и какие ценные бумаги будет приобретать в зависимости от уровня доходов и потребительского бюджета.

1.2 ИНСТРУМЕНТЫ РЫНКА ЦЕННЫХ БУМАГ, ИХ ХАРАКТЕРИСТИКА

Инструменты рынка ценных бумаг – это различные формы финансовых обязательств (для краткосрочного и долгосрочного инвестирования), торговля которыми осуществляется на рынке ценных бумаг. Инструменты рынка ценных бумаг представлены различными видами долговых, долевых и производственных ценных бумаг. Инструментами рынка ценных бумаг или фондового рынка являются ценные бумаги. К обращению на рынке допущены следующие виды ценных бумаг: акции и облигации, депозитные сертификаты и векселя (простые и переводные), коносаменты, варранты, депозитарные расписки, кредитные ноты, опционы, фьючерсы, чеки и др.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

Акции могут быть именными (обращаются только с условием полного индоссамента) и на предъявителя (обращаются свободно без перерегистрации и указания владельца). Акции могут быть простыми и привилегированными, которые отличаются между собой прежде всего правами их владельцев.

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Особой чертой большинства облигаций является то, что они предлагают купон с фиксированной процентной ставкой, что дает заранее известную годовую норму прибыли. Соответственно и заемщик знает свои ежегодные расходы по заимствованию, и кредитор знает ту сумму процентных платежей, которую он будет получать каждый год. Хотя купон и является постоянной величиной, все-таки сама цена облигации будет меняться в зависимости от процентных ставок, которые существуют на рынке в настоящий момент, а также от общего восприятия экономических факторов (в частности, уровня инфляции в стране). Фиксированная процентная ставка, устанавливаемая по облигациям, будет во многом зависеть от “качества” эмитента, а также от любых других долговых инструментов, которые были выпущены данным эмитентом и находятся в обращении в настоящий момент.

Некоторые из облигаций могут иметь купон с плавающей процентной ставкой. Для того чтобы выпустить облигации с плавающим купоном, необходимо соответствовать тем же самым критериям “качества”, а сама плавающая ставка будет объявляться как величина или процент над базовой ставкой (например, LIBOR — Лондонская межбанковская ставка предложения по межбанковским депозитам). Таким образом, рыночная цена облигации будет менее изменчивой, так как процентная ставка будет корректироваться, например, каждые шесть месяцев для того, чтобы отразить рыночные условия на настоящий момент.

Поскольку кредитные соглашения имеют определенный срок действия, большинство облигаций будут погашаемыми или срочными, т. е. это означает, что будет устанавливаться дата погашения (для погашения основной суммы долга). По некоторым облигациям будет несколько таких дат. Меньшая часть облигаций выпускается в непогашаемой или бессрочной форме. Это означает, что дата погашения не устанавливается, но у эмитента всегда есть право выкупить эти облигации и аннулировать выпуск (но обычно эмитенты аннулируют выпуски только в тех случаях, когда они считают, что смогут привлечь средства на более выгодной основе).

Эти принципы могут распространяться на любые виды облигаций независимо от того, были ли они выпущены государством или компанией.

Корпоративные заемщики могут выпускать облигации следующих видов:

¾ обеспеченные или ипотечные облигации;

¾ необеспеченные облигации;

¾ конвертируемые обеспеченные или необеспеченные облигации.

Депозитный сертификат - это именная ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов. Депозитный сертификат можно заложить, учесть по учетной ставке, дисконтировать. Так же он имеет большую ликвидность, чем договор вклада (депозита) и может быть перепродан.

Вексель — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму в конкретном месте. Вексель может быть ордерным (на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи — индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен. Это существенно отличает вексель от передачи прав требования по цессии. Индоссамент может быть бланковым (без указания лица, которому передан вексель) или именным (с указанием лица, которому должно быть произведено исполнение). Лицо, передавшее вексель посредством индоссамента, несёт ответственность перед последующими векселедержателями наравне с векселедателем.

Коносамент — документ, выдаваемый перевозчиком груза грузовладельцу. Удостоверяет право собственности на отгруженный товар.

Коносамент выполняет одновременно несколько функций:

¾ расписка перевозчика в получении груза для перевозки, с одновременным описанием видимого состояния груза;

¾ товарно-транспортная накладная;

¾ подтверждение договора перевозки груза;

¾ товарораспорядительный документ.

Может служить обеспечением кредита под отгруженные товары.

Первоначально коносамент применялся при транспортировке грузов морским транспортом. Сейчас коносамент может охватывать перевозки не только морским или речным транспортом, но и те случаи, когда перевозки осуществляются разными видами транспорта. В этом случае коносамент называется сквозным

Варрант — это сертификат, дающий держателю право покупать ценные бумаги по оговорённой цене в течение определённого промежутка времени;

Варранты приобрели популярность среди биржевых спекулянтов, потому что курс варранта на покупку акции, по которому он котируется на бирже, существенно ниже курса самой акции, поэтому для сохранения заданной позиции нужно меньше денег. Срок действия варрантов достаточно велик, возможен выпуск бессрочного варранта.

Варранты приобрели популярность среди биржевых спекулянтов, потому что курс варранта на покупку акции, по которому он котируется на бирже, существенно ниже курса самой акции, поэтому для сохранения заданной позиции нужно меньше денег. Срок действия варрантов достаточно велик, возможен выпуск бессрочного варранта.

Депозитарная расписка — документ, удостоверяющий, что ценные бумаги помещены на хранение в банке-кастодиане (custody) в стране эмитента акций на имя банка-депозитария, и дающий право его владельцу пользоваться выгодами от этих ценных бумаг. За исключением разницы из-за изменения курса валюты цена на эти расписки меняется пункт в пункт с изменением цены на базовые ценные бумаги, кроме тех случаев, когда на местном рынке ограничено участие зарубежных инвесторов.

Наиболее известные виды депозитарных расписок — американские депозитарные расписки (ADR — American Depositary Receipt) и глобальные депозитарные расписки (GDR — Global Depositary Receipt). ADR выпускаются для обращения на рынках США (хотя обращаются и на европейских), GDR — для обращения на европейских рынках.

В 2007 году в российском законодательстве появилось понятие «российская депозитарная расписка» (РДР). В соответствии с ФЗ «О рынке ценных бумаг» РДР — это именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество акций или облигаций иностранного эмитента и закрепляющая право ее владельца требовать от эмитента РДР получения взамен РДР соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем РДР прав, закрепленных представляемыми ценными бумагами.

Кредитная нота — финансовый инструмент, аналогичный облигации, вид облигации, привязанной к кредитному договору. С ее помощью банк получает возможность управлять кредитными рисками путем рефинансирования выданного кредита и передавать связанные с ним риски третьим лицам — инвесторам.

Преимущества выпуска кредитных нот иностранными банками для заемщика, в отличие от традиционных кредитов, является отсутствие обеспечения. Выпуск кредитных нот характеризуется относительной быстротой проведения операции. Это в свою очередь связано с менее жесткими по сравнению, например, с еврооблигациями требованиями о предоставлении финансовой отчетности по международным стандартам и раскрытии информации. При выпуске кредитных нот не требуется получение компанией международного кредитного рейтинга и листинга на иностранных фондовых биржах.

Опцион — договор, по которому потенциальный покупатель или потенциальный продавец получает право, но не обязательство, совершить покупку или продажу актива (товара, ценной бумаги) по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. Различают опционы на продажу, на покупку и двусторонние.

Фьючерс — производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате.

Существуют денежные чеки и расчетные чеки. Денежные чеки применяются для выплаты держателю чека наличных денег в банке. Расчетные чеки - это чеки, используемые для безналичных расчетов, это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств.

2 АНАЛИЗ ЦЕН НА ФОНДОВОМ РЫНКЕ

2.1 АНАЛИЗ БИРЖЕВЫХ ЦЕН НА ПРИМЕРЕ ММВБ

Московская межбанковская валютная биржа — одна из крупнейших универсальных бирж в России, странах СНГ и Восточной Европы. Открыта в 1992 году.

На Фондовой бирже ММВБ ежедневно идут торги по ценным бумагам около 780 российских эмитентов, в том числе по акциям свыше 230 компаний, включая крупнейших эмитентов – ОАО «Газпром», ОАО «Ростелеком», ОАО «Сбербанк России», ОАО «Лукойл», ОАО «НК «Роснефть» и другие с общей капитализацией порядка 10 трлн. руб. (около 300 млрд. долл.). В состав участников торгов Фондовой биржи ММВБ входят около 650 организаций — профессиональных участников рынка ценных бумаг, клиентами которых являются свыше 670 тысяч частных инвесторов.

К торгам на Фондовой бирже ММВБ могут быть допущены эмиссионные ценные бумаги в процессе их размещения и/или обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов и ипотечные сертификаты участия в процессе их выдачи и обращения.

Допуск ценных бумаг к торгам осуществляется путем их включения в Список ценных бумаг, допущенных к торгам в ЗАО «ФБ ММВБ». Включение ценных бумаг в этот список осуществляется с прохождением и без прохождения процедуры листинга.

При прохождении процедуры листинга ценные бумаги включаются в один из Котировальных листов:

Котировальный список «А» первого уровня;

Котировальный список «А» второго уровня;

Котировальный список «Б»;

Котировальный список «В»;

Котировальный список «И».

Без прохождения процедуры листинга ценные бумаги включаются в:

Перечень внесписочных ценных бумаг.

На фондовом рынке ММВБ в основу механизма торговли заложен принцип рынок конкурирующих между собой заявок (order-driven market), при котором сделка заключается автоматически при пересечении условий во встречных заявках. Сделки осуществляются по принципу «поставка против платежа»(DVP) при 100 % — ном преддепонировании активов и исполнении сделок на дату их заключения (Т+0). Вся торговля ведется за рубли.

Таблица 1 – Объемы торгов ценными бумагами на Фондовой бирже ММВБ

| Вид финансового инструмента |

2007 |

2008 |

2009 |

| Акции, млрд. руб. |

30927,1 |

33704,7 |

26253,9 |

| Облигации, млрд. руб. |

12551,0 |

14630,9 |

14393,9 |

| Паи, млрд. руб. |

20,2 |

23,1 |

16,2 |

| Итого, млрд. руб. |

43498,3 |

48358,7 |

40664,0 |

Из таблицы 1 видно, что объем торгов в 2009 г. составил 40664 млрд. руб., что на 7694,7 млрд. руб. или 15,91 % меньше объема торгов в 2008 г., включая оборот по акциям – 26253,9 млрд. руб., что на 22,1% меньше объема торгов в 2008 г. Среднедневной оборот ФБ ММВБ достигает 163 млрд. руб. В основном снижение объема торгов в 2009 году по сравнению с 2008 годом вызвано мировым финансовым кризисом.

Рисунок 1 – Доля финансовых инструментов в объеме торгов за 2009 год

Большая часть объёма биржевых торгов приходится финансовые инструменты относящиеся к «голубым фишкам», а остальная часть объема торгов на финансовые инструмент относящиеся ко «второму эшелону». «Голубыми фишками» (от английского «blue-chip», по аналогии с самыми дорогими фишками при игре в покер) называют акции самых известных, высокодоходных и стабильных компаний. Как правило, по таким акциям стабильно выплачиваются дивиденды независимо от результатов деятельности компании. В настоящее время в России «голубыми фишками» являются акции нефтяных, газовых, энергетических и телекоммуникационных компаний. В частности, к «голубым фишкам» относят такие компании как Газпром, Лукойл, Норникель, Роснефть, Сбербанк, Ростелеком, Сургутнефтегаз, РусГидро, Полюс Золото и др. Эти компании как правило занимают ведущие позиции на бирже ММВБ.

Нет общепринятых критериев для отнесения акций или облигаций той или иной компании к разряду «голубых фишек» или ко «второму эшелону».

Акции, называемые «голубыми фишками», в долгосрочной перспективе имеют тенденцию к росту. Но есть периоды, в которые большую динамику роста и более высокую доходность показывают акции «второго эшелона».

Преимуществом «голубых фишек» является их ликвидность, то есть возможность продать или купить определенный объем этих акции в любой момент торговой сессии на фондовой бирже, без существенной потери в цене.

«Голубым фишкам» свойственно следующее:

¾ стабильный рост в течение ряда лет;

¾ большая экономическая мощь (возможно, компания является даже монополией), с большим показателем капитализации;

¾ высокая ликвидность вследствие большого количества сделок.

На примере ОАО "НК «Роснефть» рассмотрим свойства «голубых фишек».

ОАО «Нефтяная компания Роснефть» (НК «Роснефть») - одно из крупнейших предприятий топливно-энергетической отрасли России и мира. Компания управляет десятками проектов на юге и севере Европейской части страны, в Сибири, на Дальнем Востоке, в Казахстане и Алжире. Сегодня ее предприятия ведут работы более чем на трехстах месторождениях.

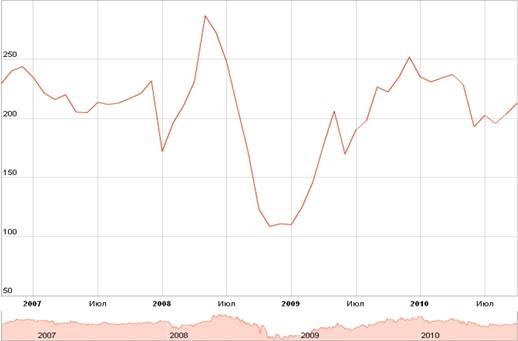

На рисунке 2 изображен стабильный рост цен на акции ОАО "НК «Роснефть».

Рисунок 2 – стоимость акций ОАО "НК «Роснефть»

По данным рисунка 2 видно, что максимальная стоимость составляет 286,9 рублей, а минимальная стоимость акций составляла 108,5 рублей. Данное снижение в конце 2008 года произошло под влиянием мирового финансового кризиса.

2.2 АНАЛИЗ ЦЕН НА КОРПОРАТИВНЫЕ ЦЕННЫЕ БУМАГИ НА ПРИМЕРЕ АКЦИИ

Деятельность акционерного общества имеет отправную точку на рынке ценных бумаг, где берет начало эмиссионная и инвестиционная деятельность и где фокусируется спрос и предложение. Акции успешно функционирующего АО имеют устойчивый спрос на РЦБ, т.е. это общество имеет постоянные инвестиции и может активно развивать деятельность. На РЦБ акционерное общество осуществляет различные фондовые операции. Эффективность этих операций фактически обозначает постоянный спрос на ценные бумаги, а значит, возможность дальнейшей финансово-хозяйственной деятельности.

Первичный рынок ценных бумаг объединяет конструирование нового выпуска акций и их первичное размещение среди инвесторов, то есть приобретение акций их первыми владельцами. Выделяют две формы первичного рынка ценных бумаг: частное (закрытое) размещение; публичное (открытое) предложение. Для частного размещения характерна продажа акций ограниченному числу заранее определенных инвесторов. Публичное предложение характеризуется размещением акций путем публичного объявления и продажи их неограниченному количеству инвесторов. На практике основными способами размещения акций на первичном рынке являются: подписка, аукционы, торги, конкурсы. При этом наиболее распространенными методами продажи являются аукцион и подписка.

Объемы публичного размещения акция имели максимальное значение в 2007г. (рисунок 3). В 2009г. на первичном рынке акций наблюдалось постепенное повышение активности эмитентов, хотя объемы средств, привлеченных российскими компаниями путем публичных размещений собственных акций, существенно уступали докризисным.

Рисунок 3 – Объём публичного размещения акций российских компаний (млрд.долл. США)

На фоне негативных тенденций на внешнем рынке капитала и вялой динамики котировок на внутреннем фондовом рынке в первом полугодии 2010 г. интерес инвесторов к российским активам, постепенно восстанавливавшийся в течение 2009 г., стал более сдержанным. В результате эмиссионная активность российских компаний на первичном рынке акций значительно уменьшилась по сравнению со вторым полугодием 2009 года. В ходе публичных размещений акций российские компании в первом полугодии 2010 г. привлекли 3,6 млрд. долл. США, во втором полугодии 2009 г. – 11,4 млрд. долл. США. Большинство размещений акций, как и в предыдущем году, осуществлялось на ведущих российских площадках (ФБ ММВБ и РТС).

На вторичном рынке ценных бумаг происходят отношения, складывающиеся при обращении ранее выпущенных и размещенных на первичном рынке акций. Вторичный рынок акций обеспечивает перелив капиталов в наиболее эффективные сферы деятельности, стабильность и ликвидность рынка. Наличие развитого вторичного рынка акций является условием функционирования первичного рынка.

Объемы вторичных торгов акциями представлены в таблице 2.

Таблица 2 – Объемы вторичных торгов акциями в 2008г. - 1 полуг.2010г.на основных российских биржах (млрд. руб.)

| Биржа |

2008 г. |

2009 г. |

Прирост за 2009 г. к 2008г., % |

1-е полуг. 2010 г. |

Прирост за 1-е полуг.2010г. ко 2-му полуг. 2009г., % |

| ФБ ММВБ |

12523,5 |

14306,0 |

14,2 |

7010,3 |

-17,8 |

| РТС |

253,7 |

1645,8 |

548,8 |

1591,3 |

14,8 |

| Санкт-Петербургская биржа |

- |

- |

- |

0,2 |

-52,8 |

| Итого |

12777,2 |

15951,8 |

24,8 |

8601,9 |

-13,2 |

На вторичном рынке повышались котировки ценных бумаг, а также росли обороты торгов, превысившие в октябре докризисный уровень. Увеличению оборотов торгов способствовали и действия ведущих российских бирж по совершенствованию торговой инфраструктуры. Так, в апреле 2009 г. фондовая биржа РТС открыла новую площадку по торговле акциями – РТС Стандарт22, использующую современные биржевые технологии мирового уровня. В результате в 2009 г. оборот вторичных торгов в РТС возрос в 6,5 раза по сравнению с 2008 годом.

В 1-м полугодии 2010г. на вторичном рынке акций совокупный оборот торгов сократился вследствие уменьшения объемов операций на ведущей российской бирже ФБ ММВБ, а также на Санкт-Петербургской бирже. Существенное снижение котировок российских акций в мае 2010 г. привело к уменьшению рыночной капитализации по итогам первого полугодия, несмотря на рост количества ценных бумаг в свободном обращении. На конец июня 2010 г. капитализация рынка акций в РТС сократилась на 7,8% относительно конца 2009 г., составив 704,1 млрд. долл. США.

В первом полугодии 2010 г. распределение инвестиционных предпочтений по отраслевым сегментам российского рынка акций не претерпело существенных изменений по сравнению с первым и вторым полугодиями 2009 г. (рисунки 4).

Рисунок 4 – Динамика объемов вторичных торгов акциями по секторам экономики на ФБ ММВБ (млрд.руб.)

Лидирующее положение в структуре совокупного оборота вторичных торгов акциями на трех ведущих российских биржах (ФБ ММВБ, РТС и Санкт-Петербургской бирже) по-прежнему занимали операции с инструментами кредитных организаций, хотя их удельный вес несколько уменьшился по сравнению со вторым полугодием 2009 года.

При этом на долю сделок с акциями надежных российских банков с государственным участием – крупнейших эмитентов банковского сектора (Сбербанк России ОАО и ОАО Банк ВТБ), как и во втором полугодии 2009 г., приходилось более 40% суммарного торгового оборота на указанных биржах (рисунок 5).

Рисунок 5 – Структура совокупных вторичных торгов акциями по эмитентам на основных биржах в 1-м полугодии 2010г., %

Доля акций нефтегазовых компаний продолжала плавно снижаться из‑за некоторого уменьшения инвестиционного спроса на них в условиях высокой волатильности цен на мировом рынке нефти. В анализируемый период усилился интерес инвесторов к вложениям в ценные бумаги компаний секторов телекоммуникации и электроэнергетики, ориентированных на внутренний спрос, а также металлургических компаний, показатели деятельности которых улучшались в условиях стабильного внешнего спроса.

Интерес иностранных инвесторов к российским акциям постепенно ослабевал. В первом полугодии 2010 г. ежемесячные объемы вывода средств нерезидентами с российского рынка акций превышали аналогичные показатели 2009 г., оставаясь существенно меньше, чем в кризисный период (сентябрь 2008 г. – январь 2009 г.) (рисунок 6).

Рисунок 6 – Характеристики операций нерезидентов с акциями на вторичных торгах ФБ ММВБ

В целом за первое полугодие 2010 г. наблюдался чистый отток иностранного капитала со вторичного рынка акций ФБ ММВБ, составивший 4,1 млрд. долл. США против 0,6 и 0,3 млрд.долл.США в 1-м и 2-м полугодиях 2009г. соответственно. Доля операций нерезидентов в суммарном обороте вторичных торгов акциями на ФБ ММВБ в январе-апреле 2010 г. продолжала расти, а с мая стала снижаться на фоне усиления оттока капитала с российского фондового рынка на ведущей российской бирже ФБ ММВБ, а также на Санкт-Петербургской бирже.

Традиционное ценообразование долгосрочных контрактов должно быть скорректировано в соответствии с новыми рыночными условиями, которые включают уровень цены, ценовую индексацию и механизм пересмотра цен

3. ПРАВОВОЕ РЕГУЛИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ

3.1 ПОНЯТИЯ, ЦЕЛИ, ПРОЦЕСС И ПРИНЦИПЫ

Регулирование рынка ценных бумаг - это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование участников рынка может быть внешним и внутренним. Внутреннее регулирование – это подчиненность деятельности данной организации ее собственным нормативным документам: уставу, правилам и другим внутренним нормативным документам. Внешнее регулирование – это подчиненность деятельности данной организации нормативным актам государства, других организаций, международным соглашениям.

Регулирование рынка ценных бумаг осуществляется органами или организациями, уполномоченными на выполнение функций регулирования. С этих позиций различают:

¾ государственное регулирование рынка, осуществляемое государственными органами;

¾ регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование рынка;

¾ общественное регулирование, или регулирование через общественное мнение.

Цели регулирования рынка ценных бумаг:

1) поддержка порядка на рынке, создание нормальных условий для работы всех участников рынка;

2) защита участников рынка от недобросовестности отдельных лиц или организаций;

3) обеспечение свободного и открытого процесса ценообразования на ценные бумаги на основе спроса и предложения;

4) создание эффективного рынка, на котором всегда имеются стимулы для предпринимательской деятельности и на котором каждый риск адекватно вознаграждается;

5) в определенных случаях создание новых рынков, поддержка необходимых обществу рынков и рыночных структур, рыночных начинаний и нововведений и т. п.;

6) воздействие на рынок с целью достижения каких-то общественных целей.

Процесс регулирования на рынке ценных бумаг включает:

¾ создание нормативной базы функционирования рынка;

¾ отбор профессиональных участников рынка;

¾ контроль за соблюдением выполнения всеми участниками рынка норм и правил функционирования рынка;

¾ систему санкций за отклонение от норм и правил, установленных на рынке.

Принципы регулирования российского рынка ценных бумаг:

¾ разделение подходов в регулировании отношений между эмитентом и инвестором, с одной стороны, и отношений с участием профессиональных участников рынка - с другой;

¾ выделение из всех видов ценных бумаг так называемых инвестиционных;

¾ максимально широкое использование процедур раскрытия информации обо всех участниках рынка - эмитентах, крупных инвесторах и профессиональных участниках;

¾ необходимость обеспечения конкуренции как механизма объективного повышения качества услуг и снижения их стоимости;

¾ при разделении полномочий между регулирующими органами следует исходить из того, что нормотворчество и нормоприменение не должны совмещаться одним лицом;

¾ обеспечение гласности нормотворчества, широкое публичное обсуждение путей решения проблем рынка.

Такой принцип повышает качество нормотворчества и его объективность:

¾ соблюдение принципа преемственности российской системы регулирования рынка ценных бумаг, имеющей определенную историю и традиции. Нельзя не учитывать и все растущую интеграцию национального фондового рынка с международным. Неэффективно начинать строить новую систему регулирования рынка «с центра поля», необходимо практически учитывать опыт мирового рынка, качественно перерабатывать его и использовать удачные регуляционные решения. Не следует делать из этого опыта догмы, так как повторение чужих ошибок может замедлить прогресс в регулировании рынка;

¾ оптимальное распределение функций регулирования рынка ценных бумаг между государственными и негосударственными органами управления.

Рисунок 7 - Регулирование рынка ценных бумаг

В России на сегодняшний день методы государственного регулирования носят в основном административный характер. В тоже время полноценное формирование и дальнейшее развитие фондового рынка невозможно без расширения экономических методов воздействия позволяющих государству по средствам его социально - экономической политике направлять и стимулировать деятельность участников рынка, в меньшей степени используя директивные методы.

Наряду с государственным регулированием рынка ценных бумаг используется общественное саморегулирование как метод оперативного решения текущих вопросов.

На базе саморегулируемых общественных организаций (НАУФОР, ПОРТ АД, НФА, НЛУ) решаются вопросы:

¾ формирование стандартов профессиональной деятельности и внедрение их в практику;

¾ разрешение конфликтов между участниками; улучшение управления инвестиционными рисками;

¾ снижение возможности для мошенничества и других противоправных действий;

¾ поддержание ликвидности и стабильности рынка.

Именно профессиональные участники фондового рынка, объединенные в саморегулируемые организации, могут более точно и оперативно решать проблемы этого рынка, ходатайствовать в органы государственного регулирования от имени всего фондового сообщества.

Также к функциям саморегулируемых организаций можно отнести: выработку рекомендаций в области учета, отчетности и налогообложения; раскрытие информации; организацию третейского разбирательства.

Саморегулируемые организации должны быть независимыми в решении оперативных вопросов, но при этом в своей деятельности следовать единой концепции развития рынка ценных бумаг, утверждаемой государством.

Использование двух форм регулирования (государственной и общественной саморегуляции) может привести к негативным последствиям, так как возникает опасность дублирования государственного ведомства, вследствии чего на участников рынка может лечь двойная нагрузка по отчетности и контролю, а также существенно увеличиться стоимость ведения бизнеса (во избежание таких негативных последствий функции органов государственного управления и саморегулируемых общественных организаций должны быть четко разделены).

Организация регулирования рынка ценных бумаг на региональном и муниципальном уровнях остается на сегодняшний день не решенным вопросом для большинства российских регионов, за исключением экономически развитых.

Именно региональным предприятиям, находящимся далеко от финансовых центров страны, наиболее тяжело привлекать инвестиции в развитие производства. Исключение составляют гиганты топливно-энергетического комплекса и некоторых других сырьевых отраслей, чья продукция пользуется стабильным мировым спросом. Поэтому содействие и привлечение инвестиций для региональной и местной промышленности становится основной практической задачей в области регулирования рынка ценных бумаг на уровне каждого субъекта Российской Федерации и муниципалитета.

Эффективное регулирование рынка ценных бумаг:

¾ дает «правила игры» для цивилизованной конкуренции между участниками рынка, которые в конечном результате приводит к расширению и улучшению качества предлагаемых инвесторам услуг;

¾ создает условия, позволяющие населению с уверенностью вкладывать средства, а участникам рынка – безбоязненно расширять свой бизнес;

¾ обеспечивает высокие стандарты поведения участников, минимизирую риск мошенничества и злоупотребления.

Важнейшим качественным отличием современным этапом развития рынка ценных бумаг является растущее международное признание российского фондового рынка, доступ российских эмитентов различного типа к мировым финансовым рынкам.Среди наиболее важных событий в этой области следует отметить вступление России в Международную организацию комиссий по ценным бумагам (IOSCO), получение одновременно кредитного рейтинга Moody s, Standard&Poor s и IBCA, успешные выпуски «еврооблигаций», публикация индекса IFC Global Russia, выпуски ADR/GDR рядом компаний, включение одной из российских компаний в листинг Нью-Йоркской фондовой биржи, признание американской SEC некоторых Российских банков «надежным иностранным депозитарием» и др.

3.2 ОРГАНИЗАЦИОННАЯ СТРУКТУРА СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ: СУБЪЕКТЫ, ОБЪЕКТЫ, ОСНОВНЫЕ ПРИНЦИПЫ, ЗАДАЧИ И МЕТОДЫ РЕГУЛИРОВАНИЯ

Субъекты регулирования (регулирующие органы):

- косвенного воздействия – Президент РФ, Федеральное собрание РФ, Правительство РФ, Министерство экономического развития и торговли РФ, Федеральная налоговая служба, Федеральное агентство по управлению федеральным имуществом, Министерство юстиции РФ, Федеральная служба страхового надзора, Верховный суд РФ, Арбитражный суд РФ;

- прямого воздействия – Федеральная служба по финансовым рынкам (ФСФР), Министерство финансов РФ, Банк России, Федеральная антимонопольная служба (ФАС).

Объекты государственного регулирования:

¾ эмитенты ценных бумаг;

¾ профессиональные участники РЦБ;

¾ организации, осуществляющие коллективные инвестиции на фондовом рынке (инвестиционные фонды, паевые инвестиционные фонды, негосударственные пенсионные фонды, управляющие компании фондов, специализированные депозитарии и др.);

¾ инвесторы (юридические и физические лица);

¾ саморегулируемые организации РЦБ;

¾ организации, осуществляющие обслуживание инфраструктуры РЦБ иоказывающие услуги участникам фондового рынка (андеррайтеры,

специализированные консультанты, специализированные учебные центры и др.).

Основные стратегические задачи государственного регулирования:

¾ формирование и обеспечение неуклонного соблюдения таких правил деятельности всех его субъектов, при которых РЦБ наиболее эффективно выполняет свои основные макроэкономические функции – мобилизацию свободных ресурсов для инвестирования экономики и формирования доходных и надежных инструментов сбережения для населения;

¾ создание цивилизованного рынка и интеграция российского РЦБ в мировой финансовый рынок;

¾ защита законных прав и интересов профессиональных участников РЦБ.

Основные принципы государственного регулирования РЦБ:

¾ вся система регулирования РЦБ создается государством, выполняющим универсальную функцию по защите граждан и их интересов, принимающим меры по защите прав участников РЦБ на основе лицензирования и регулирования всех видов профессиональной деятельности на фондовом рынке;

¾ принцип единства нормативной базы, режима и методов регулирования рынка на всей территории РФ;

¾ принцип равных возможностей всех участников рынка перед государственными органами регулирования;

¾ принцип преемственности в развитии системы регулирования рынка;

¾ ориентация на мировой опыт государственного регулирования РЦБ и учет тенденции глобализации финансовых рынков;

¾ использование механизмов саморегулирования РЦБ, создаваемых при помощи и под контролем государства.

Основные методы регулирования РЦБ:

¾ методы институционального и функционального регулирования;

¾ саморегулирование как метод оперативного решения текущих вопросов;

¾ общественное регулирование через общественное мнение.

3.3 НЕОБХОДИМОСТЬ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ

Сегодня, прежде всего, необходима активная государственная политика, направленная на восстановление отечественного рынка ценных бумаг, отвечающего национальным интересам России, интегрированного в мировой рынок и обеспечивающего привлечение инвестиций в экономику. Происшедшие события еще раз убедили сомневающихся в необходимости усиления государственного регулирования, особенно в вопросах обеспечения безопасности рынка ценных бумаг в кризисный период, который переживает наша страна.

Решение данной проблемы, в первую очередь, должно найти отражение в концепции развития рынка ценных бумаг, законодательстве, отвечающем национальным интересам России и устанавливающем правила поведения его участников в вопросах формирования инфраструктуры и системы ее регулирования. Государство должно выполнять на рынке ценных бумаг, прежде всего, системообразующую функцию и нести ответственность за состояние его национальной и экономической безопасности.

В результате вхождения России в мировую экономическую и финансовую систему уязвимость ее рынка ценных бумаг от внешних воздействий значительно возрастет. Назрела необходимость исследования проблем безопасности рынка, выработки концептуальных подходов и практических мер по ее обеспечению на основе анализа зарубежного и отечественного опыта. Национальная безопасность рынка ценных бумаг означает надежную и обеспеченную всеми необходимыми средствами и институтами государства защищенность национально-государственных интересов на рынке ценных бумаг от внутренних и внешних угроз. Состояние безопасности оценивается системой параметров, критериев и индикаторов, определяющих пороговые значения функционирования как рынка в целом, так и отдельных его сегментов.

Способность государства защитить рынок от негативных воздействий и не допускать таких обвалов, как массовый крах мошеннических финансовых пирамид или пирамиды государственных ценных бумаг, является основной характеристикой состояния его национальной и экономической безопасности. Сегодня государство с этим не справляется. Национальные интересы России применительно к рынку ценных бумаг, понимаемые как комплекс макроэкономических и политических задач государства, в сегодняшних условиях включают в себя: восстановление доверия участников рынка ценных бумаг к государству и его финансовым институтам; организацию процесса расширенного воспроизводства и повышение его эффективности на основе мобилизации прежде всего внутренних инвестиционных ресурсов; усиление социальной ориентированности экономики и обеспечение финансовой безопасности граждан; укрепление экономического суверенитета страны.

Рынок ценных бумаг является одним из наиболее регламентированных в рыночной экономике. Сложность отношений на рынке, его масштабность, присущие ему повышенные риски, интересы безопасности его участников (субъектов) обусловливают необходимость принятия детальных стандартов и правил работы на рынке, а также привлечения к вопросам регулирования различных государственных органов. Законодатель должен учитывать высокую значимость эффективного и работоспособного контроля за сохранением высокой международной репутации российского фондового рынка. Правовые и организационные меры должны быть направлены на повышение конкурентоспособности отечественного рынка ценных бумаг на международной арене.

Государство через регулирующие и правоохранительные органы должно разработать устойчивую систему, основывающуюся на балансе интересов государства и участников рынка ценных бумаг и его безопасности, способную защищать от внешних и внутренних угроз. В концепции национальной и экономической безопасности рынка ценных бумаг необходимо предусмотреть меры по предотвращению системных (всей системы рынка ценных бумаг) и фрагментарных (сегментов рынка) рисков, которые обусловлены в основном внутренними причинами.

Развитие системы правоприменения как одного из ключевых элементов системообразующей функции государства должно стать приоритетным направлением государственной политики на рынке ценных бумаг. Важной составляющей безопасности рынка является деятельность Федеральной комиссии по рынку ценных бумаг (ФКЦБ России) и правоохранительных органов по выявлению правонарушений, их предупреждению, пресечению и наказанию.

Дальнейшее развитие нормативной и правовой базы рынка ценных бумаг будет зависеть от действенности проводимых в стране экономических реформ и политической воли руководства страны.

Данное развитие необходимо осуществлять, используя следующие основные принципы:

¾ распределение полномочий по регулированию рынка между Российской Федерацией и субъектами РФ, а также различными органами исполнительной власти;

¾ усиление уголовной ответственности за более серьезные преступления с использованием ценных бумаг, в том числе совершаемые государственными чиновниками, принимающими участие в регулировании рынка;

¾ использование гражданского права как основы для развития специальной нормативной правовой базы рынка в сочетании с формированием новых правовых институтов, способствующих становлению и развитию рынка;

¾ усиление государственного контроля за деятельностью участников рынка, повышение роли и ответственности регулирующих и правоохранительных органов, и в первую очередь, ФКЦБ России;

¾ организация системы налогообложения операций с ценными бумагами, имеющей не фискальный, а стимулирующий характер;

¾ преимущественная и всесторонняя защита законных прав и интересов инвесторов, пресечение незаконной деятельности на рынке, повышение ответственности профессиональных участников рынка и эмитентов за результаты своей деятельности;

¾ поддержка государством добровольного страхования рисков профессиональными участниками рынка ценных бумаг, при этом государство не должно брать на себя обязательства по компенсации незастрахованных рисков;

¾ обеспечение инвесторов полной и достоверной информацией о ценных бумагах и их эмитентах, развитие вневедомственного и общественного контроля за достоверностью информации;

¾ усиление государственного контроля за соблюдением условий лицензирования при осуществлении профессиональной деятельности на рынке, повышение требований к лицензированию профессиональных участников рынка, обеспечивающих высокий уровень их квалификации, достаточность собственных средств, поддержание высоких стандартов добросовестности и открытости при осуществлении ими профессиональной деятельности.

ЗАКЛЮЧЕНИЕ

В курсовой работе были рассмотрены теоретические вопросы основ формирования цен на рынке ценных бумаг, а также проведен анализ цен на рынке ценных бумаг и раскрыты основы правового регулирования на этом рынке.

В условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов.

Ценообразование – тонкая материя. Небольшое отклонение от правильного курса может вызвать негативные последствия в несколько раз превышающие, даже самые худшие ожидания. Проводя ценовую политику нужно действовать осторожно и продуманно. Главным помощником в этом оказывается теория ценообразования. Переведя эту теорию в плоскость ценных отношений можно регулировать цены на ценные бумаги.

Рыночная цена ценных бумаг влияет на стоимость будущих заимствований эмитента и должна объективно отражать его возможности по привлечению инвестиций. Отсутствие структуры рынка ценных бумаг, создающей условия для взаимодействия всего спроса и предложения на ценные бумаги на принципах свободной рыночной конкуренции отрицательно влияет на практику справедливого ценообразования.

Сложившаяся структура рынка ценных бумаг все более полно отражает интересы инвесторов и эмитентов. Вместе с тем структурные факторы роста эффективности перераспределительной функции рынка ценных бумаг используются в недостаточной степени.

Для дальнейшего развития рынка ценных бумаг вне зависимости от выбранной стратегии, необходимо предпринять следующие важные шаги:

1. У

совершенствовать законодательную базу. Нужны гарантии для инвесторов о неизменности первоначальных условий, особенно в сфере прямых инвестиций.

2.Ввести налоговое стимулирование инвестиций. Например, для отраслей, которые являются стратегическими для России, необходимо создавать определенные благоприятные условия. В США на инвестиции, связанные с коммунальным хозяйством, установлены льготы по налогообложению при получении дохода по данному виду бизнеса. Следует также стимулировать долгосрочные инвестиции со сроком инвестирования более одного года. В США ставка налога на прибыль различается относительно времени, в течение которого инвестор держал купленные ценные бумаги (до шести месяцев и более шести месяцев).

3.Необходимо воздействовать на основной фундаментальный фактор привлекательности корпоративных акций с точки зрения вложения средств - соотношение “сумма выплаченного дивиденда/рыночная стоимость акции”, т.е. для увеличения рыночной стоимости акции какого-либо предприятия необходимо:

¾ выплачивать дивиденды,

¾ сумма выплат должна быть по возможности больше.

В этих целях необходимо:

¾ Создать экономические условия для того, чтобы все предприятия, получающие фактическую прибыль, показывали ее. В настоящий момент из 100 организаций, имеющих прибыль, показывают ее не более 30%, а значительно занижают ее - более 80%.

¾ Создать экономические условия, стимулирующие предприятия выплачивать дивиденды. Предусмотреть дополнительные льготы для организаций, выплачивающих дивиденды.

В результате резко повысится спрос на корпоративные акции, возрастет капитализация компаний, и у предприятий появятся дополнительные возможности для привлечения инвестиций на более выгодных условиях (дополнительная эмиссия акций, размещение облигаций и др.), т.е. более активно заработают портфельные инвестиции.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Гражданский Кодекс РФ от 26.01.1996 №14-ФЗ (часть 2) (ред. от 02.02.2006) // Официальный сайт Национальной ассоциации фондового рынка. - http://www.naufor.ru

2. Гражданский Кодекс РФ от 30 11.1994 №51-ФЗ (часть 1) (ред. от 03.11.2006) //Официальный сайт Национальной ассоциации фондового рынка. - http://www.naufor.ru

3. Федеральный закон РФ от 26.12.1995 №208-ФЗ «Об акционерных обществах» (ред. от 27.07.2006) // Официальный сайт Национальной ассоциации фондового рынка. - http://www.naufor.ru

4. Федеральный закон РФ от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» (ред. от 16.10.2006) // Официальный сайт Национальной ассоциации фондового рынка. - http://www.naufor.ru

5. Распоряжение Правительства РФ за № 2043-р «Стратегия развития финансового рынка Российской Федерации на период до 2020 года» (от 29 декабря 2008 г.) - http://www.fcsm.ru.

6. Проект НАУФОР: Идеальная модель фондового рынка России на среднесрочную перспективу (до 2015 года) // Официальный сайт Национальной ассоциации фондового рынка. - http://www.naufor.ru/

7. Бердникова Т.Б. Оценка ценных бумаг: учебное пособие. – М.: Инфра-М, 2003. – 144с.

8. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. – М.: ИНФРА-М, 2007. 278с.

9. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: ФКК, 1998. – 352 с.

10. Буркова Н., Худько Е. Финансовые рынки (август 2010) // Официальный сайт Института экономики переходного периода. - http://www.iep.ru

11. Воробьев П. В., Лялин В. А. Ценные бумаги и фондовая биржа. - М.: Филинъ, 2005. - 232с.

12. Галанов В.А. Рынок ценных бумаг: Учебник. – М.: ИНФРА-М, 2009. – 379с.

13. Голикова Ю. А. Организация и управление корпорациями в мировой экономике: учебное пособие. – Хабаровск: РИЦ ХГАЭП, 2005. – 198с.

14. Жуков Е.Ф., Нишатов Н.П. и др. Рынок ценных бумаг: Комплексный учебник (с CD). – М.: Вузовский учебник, 2009. – 254с.

15. Каратуев А.Г. Фондовые рынки и биржи / А.Г.Каратуев. – М.: Русская Деловая Литература, 2001. – 268с.

16. Матвейчук Л.И. Рынок ценных бумаг: учебное пособие / Материалы Сервера методического обеспечения ВГУЭС. - http://www.vvsu.ru

17. Миркин Я.М. Среднесрочный прогноз развития финансовой системы России (2010-2015гг.): Аналитический доклад (2010) / . - http://www.mirkin.ru

18. Я.М. Миркин, И.В. Зубков, Ю.В. Росляк, Ю.С. Сизов, З.А. Лебедева, В.П. Ширяев, Т.В. Тормозова. Правонарушения на финансовом рынке: выявление, анализ и оценка ущерба. - http://www.mirkin.ru

19. Обзор финансового рынка. Годовой обзор за 2009 год (№1 (68). (Электронная версия) // Официальный сайт Банка России. - http://www.cbr.ru

20. Обзор финансового рынка. Первое полугодие 2010 года (№2 (69). (Электронная версия) // Официальный сайт Банка России. - http://www.cbr.ru

21. Основные проблемы российского фондового рынка // Официальный сайт журнала «Рынок ценных бумаг». - http://www.rcb.ru

22. Проблемы современных финансовых рынков (круглый стол) // МЭ и МО. – 2007 г. - № 3.

23. Российская экономика в 2009 году. Тенденции и перспективы. (Выпуск 31). – М.: ИЭПП, 2010. – 707 с.

24. Финансы, денежное обращение и кредит: Уч. пособие / А.Ю. Казак и др.; Под ред. А.Ю. Казака. – Екатеринбург: РИФ «Солярис», 2001. – 200 с.

25. Ческидов Б.М. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.:Эксмо, 2009. – 240 с.

26. Фондовый рынок: Учеб. пособие для вузов / Под ред. Н.И. Берзона. – М.: Вита-Пресс, 2008. – 380 с.

27. Януков М.Г. Проблемы регулирования регионального рынка ценных бумаг в России // Финансы и кредит. – 2007. – №10. – С. 41–44.

28. Малый экономический словарь /Под ред. А.Н. Азрилияна. М.: Институт новой экономики, 2008. – 1088 с.

|