Федеральное агенство по обрвзованию г.Мурманска

Курсовая работа

по дисциплине «Основы менеджмента»

на тему:

«Контроль и регулирование в системе менеджмента»

Выполнила:

студентка 4 курса

группы ЭС 4М – 09

специальности

«Менеджмент организаций»

Рослова Юлия

Мурманск, 2010

Содержание

Введение

Глава 1. Функция контроля в системе менеджмента

1.1.Сущность контроля

1.1.1. Внутренний контроль в процессе управления коммерческой организацией

1.1.2. Цели руководства предприятия при организации внутреннего контроля

1.1.3. Функции контроля

1.2.Классификация внутреннего контроля

1.2.1. Классификация по форме

1.2.1.1. Внутренний аудит

1.2.1.2. Структурно-функциональная форма внутреннего контроля

1.2.2. Классификация по времени осуществления контрольных действий

1.2.2.1. Предварительный контроль

1.2.2.2. Текущий контроль

1.2.2.3. Заключительный контроль

1.2.3. Классификация по типам

1.3.Процесс контроля

1.3.1. Установление стандартов

1.3.2. Сопоставление достигнутых результатов с установленными стандартами

1.3.3. Принятие необходимых корректирующих действий

1.4.Требования применяемые к контролю

1.5.Контроллинг

Глава 2. Функция регулирования в системе менеджмента

1.

2.

2.1.Сущность регулирования

Заключение

Список используемой литературы

Введение

В данной курсовой работе рассматривается тема "Контроль и регулирование в системе менеджмента".

Важнейшая стадия процесса управления - контроль, который рассматривается одновременно и как функция управления наряду с такими функциями, как планирование, организация, регулирование, учет. Контроль должен обеспечить фиксирование состояния объекта управления в определенный момент времени для принятия решений по регулированию этого объекта. Контроль выступает главным инструментом для выработки управленческих решений, обеспечивающих нормальное функционирование фирм.

Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль есть фундаментальнейший элемент процесса управления. Потому актуальность темы работы не вызывает сомнений. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации.

Цель работы - выявить сущность регулирования и контроля в системе менеджмента.

Объект исследования - регулирование и контроль как функции менеджмента.

Задачи исследования вытекают из поставленной цели:

- дать понятие и проанализировать особенности регулирования в системе менеджмента;

- рассмотреть контроль как одну из основных функций менеджмента.

Назначение контроля и регулирования можно сформулировать следующим образом: фиксирование результата управленческой деятельности и ее оценка; фиксирование результатов деятельности конкретных исполнителей и ее оценка; фиксирование результатов и оценка реализованных мероприятий; разработка рекомендаций или мероприятий в целях ликвидации отклонений для повышения эффективности деятельности подразделений и исполнителей. Уточнение назначения контроля позволяет оцепить весь комплекс факторов (человеческих, технологических, управленческих, экономических), способствующих получению эффективных результатов. Фирма должна своевременно на стадии контроля оценивать ситуацию и на стадии регулирования вносить необходимые коррективы. Функции контроля и регулирования реализуются постоянно, а временные характеристики их определяются выбранной системой контроля. Контроль и регулирование осуществляются на всех уровнях управления фирмой: на уровне фирмы в целом, на уровне отдельных подразделений, на уровне группы или отдельного работника. На стадии контроля выявляются полученные результаты (хорошие или плохие). Их своевременная оценка и разработка мероприятий в целях эффективного управления - дело чести самого руководителя.

Глава 1. Функция контроля в системе менеджмента

1.1. Сущность контроля

На любой стадии процесса управления неизбежны различные отклонения действительного состояния или действия объекта управления от требуемого. Деятельность без отклонений возможна лишь при абсолютной неизменности субъекта и объекта действий и окружающих их условий, что противоречит способу существования объективной реальности – движению. В обобщённом виде все отклонения в процессе управления организацией можно разделить на отрицательные, т.е. отдаляющие от намеченных ориентиров и принятых установок, и положительные – приближающие к ним. Например, выпуск продукции сверх плана может быть как отрицательным, так и положительным отклонением – всё зависит от принятых установок, производственных и сбытовых возможностей, от условий функционирования конкретной организации.

Итак, отклонения есть всегда, и они постоянно воздействуют на те или иные аспекты функционирования организации. Но воздействия большинства отклонений настолько малы, что нет смысла принимать по этому поводу какие-либо меры; необходимо лишь установить масштаб допустимых отклонений, в пределах которого для организации не произойдёт ощутимых изменений. Чтобы своевременно располагать информацией об отклонениях, превышающих допустимый масштаб, необходим внутренний контроль. Необходимо уточнить, что внутренний контроль можно рассматривать с двух позиций. Так, понятие внутреннего контроля можно трактовать в широком смысле как систему (входящую в систему управления организацией), состоящую из ряда элементов. Внутренний контроль в достаточно узком смысле – один из этапов процесса управления.

Внутренний контроль организации - это осуществление субъектами организации, наделёнными соответствующими полномочиями, либо в автоматическом режиме, заданном указанными субъектами и под их управлением, следующих действий:

а) определение фактического состояния или действия управляемого звена системы управления организацией (объекта контроля);

б) сравнение фактических данных с требуемыми, т.е. с базой для сравнения, принятой в организации, заданной извне либо основанной на рациональности;

в) оценка отклонений, превышающих предельно допустимый уровень, и степени их влияния на аспекты функционирования организации;

г) выявление причин данных отклонений.

Сущность и смысл контроля проявляются в его целях и функциях.

1.1.1. Внутренний контроль в процессе управления коммерческой организацией

В условиях рыночной конкуренции успешная деятельность коммерческой организации в общем и целом зависит от достижения поставленных перед ней целей, следования принятым установкам и намеченным ориентирам, устойчивости с финансово-экономической и правовой точек зрения и устойчивости её положения среди конкурентов на рынке. Обеспечить выполнение перечисленных выше требований – задача управления организацией.

Процесс управления организацией включает следующие основные стадии:

1) планирование – сбор, обработка информации и выработка управленческого решения;

2) организация и регулирование реализации управленческого решения;

3) учёт – сбор, измерение, регистрация и обработка информации, касающейся выполнения управленческого решения;

4) анализ – разложение информации, полученной на стадии учёта, на компоненты; их изучение и оценка для принятия следующих управленческих решений.

Каждая из перечисленных выше стадий чередуется со стадиями контроля. Затем следует новый цикл этого непрерывного в идеале процесса. Все циклы подчинены стратегии организации – генеральной программе действий и распределению приоритетов и ресурсов для достижения глобальных целей.

Стадия контроля намерено не включена в упрощённое описание процесса управления, так как внутренний контроль имеет двойственную роль в процессе управления организацией. С одной стороны, стадия контроля неизменно чередуется с другими стадиями в процессе управления, поэтому можно говорить о присутствии (проникновении) элементов контроля на каждой из описанных стадий. С другой стороны, контроль обеспечивает оптимальный ход процесса управления на каждой стадии. Поэтому, стадию контроля по отношению к остальным можно рассматривать как упорядочивающее звено управленческого процесса.

Таким образом, внутренний контроль организации является:

1) неотъемлемым элементом каждой стадии процесса управления;

2) «обособленной» стадией, обеспечивающей информационную прозрачность на предмет качества хода процесса управления на всех других стадиях.

На рисунке 1 показаны взаимосвязи, взаимозависимость, взаимопроникновение и роль каждого элемента в процессе управления организацией.

Место и роль внутреннего контроля в процессе управления организацией, Рисунок 1

1.1.2. Цели руководства предприятия при организации внутреннего контроля

Основная цель внутреннего контроля – информационная прозрачность объекта управления для возможности принятия эффективных решений.

Для возможности управления объектом необходимо иметь представление о степени управляемости данного объекта, т.е. в какой степени он поддаётся управлению или в какой степени в результате управления обеспечивается поддержание требуемого состояния или действия объекта управления в соответствующий момент (период) времени. Степень управляемости объектом и отражена в понятии информационной прозрачности объекта управления.

При разработке эффективной системы внутреннего контроля руководство предприятия, как правило, преследует следующие цели:

1. Обеспечение надежной информацией для успешного руководства предприятием и принятием эффективных управленческих решений. Например: при появлении фактов уменьшения спроса на производимую продукцию необходимо своевременно обеспечить руководство информацией о причинах падения спроса для принятия управленческих решений о способах учета пожеланий покупателей и координации деятельности в целях снижения расходов.

2. Обеспечение сохранности активов, документов и регистров предприятия.

Материальные активы предприятия должны быть защищены надежной системой контроля в целях предупреждения их хищения, использования в неподобающих целях или случайного уничтожения. Серьёзной защиты и контроля требуют и неосязаемые активы (дебиторская задолженность), важные документы (договора и контракты) и регистры бухгалтерского учета (Главная книга и журналы). В связи с развитием компьютерных систем требуют должных мер к обеспечению сохранности объемы информации, хранящиеся на компьютерных носителях.

3. Обеспечение эффективности хозяйственной деятельности в целях избежания непроизвольных затрат во всех областях хозяйственной деятельности, а также для предотвращения неэффективного использования всех прочих ресурсов. (Иногда затраты на выполнение задач, указанных в первых двух пунктах в цифровом выражении превышают ту возможную прибыль, которая может быть получена в результате проведения предлагаемых мероприятий. Следовательно, на первый взгляд, мероприятия, указанные в пунктах 1,2 могут казаться неэффективными.

Но отказ от выполнения мероприятий по обеспечению надежной информацией и сохранности активов и регистров может привести к непоправимым потерям. При утрате или хищении заинтересованными лицами данных о количестве и ценах поставляемого сырья возможно снижение конкурентоспособности производимой продукции.)

4. Обеспечение соответствия предписанным учетным принципам. Система внутреннего контроля должна обеспечить необходимую степень уверенности в том, что должностные лица и работники предприятия следуют требованиям и правилам, закрепленным внутренними документами предприятия:

• положениями об отделе, службе, иных подразделениях предприятия.

• должностными инструкциями руководителей, менеджеров и специалистов предприятия,

• приказом об учетной политике предприятия,

• приказами и распоряжениями генерального директора (директора), иных руководителей, изданными в соответствии с их компетенцией.

5. Обеспечение выполнения требований федеральных законов и иных правовых актов Российской Федерации и местных органов власти при осуществлении финансово-хозяйственных операций.

1.1.3. Функции контроля

В литературе взгляды на функции внутреннего контроля различаются. Например, к функциям внутреннего контроля относят оперативную, защитную и регулятивную. С этим можно согласиться, но применительно к внутреннему контролю вместо выражения «регулятивная функция» точнее употребить «упорядочивающая функция». Отметим ещё одну важную функцию внутреннего контроля – превентивную. Предварительный контроль предупреждает нежелательные отклонения, защищает организацию от нежелательных последствий тех или иных действий. Например, оценка законности и целесообразности на стадии зарождения операций предотвращает действия, противоречащие требованиям нормативных документов и целям деятельности организации. К вышеперечисленным функциям следует добавить информативную и коммуникативную.

1.2. Классификация внутреннего контроля

Под классификацией в науке понимают распределение объектов, явлений, категорий по классам (разрядам, группам и другим подразделениям) в зависимости от их общих признаков, характеризующих связи между классифицируемыми объектами в единой системе соответствующей области знаний или практической деятельности. Научно обоснованная классификация позволяет глубже понять сущность контроля как важнейшей составной части понятия управления, раскрыть механизм функционирования выражаемых ею отношений, выявить специфические особенности различных её составляющих.

Тем не менее, эта область недостаточно разработана. Нет единства в выборе признаков классификаций, отсутствует комплексность в подходах. Необходимы уточнения в существующих классификациях внутреннего контроля организации с учётом изменившихся условий хозяйствования и ускорения НТП. В методологическом плане полезны классификации внутреннего контроля, представленные в табл.1.

Рассмотрим наиболее важные классификации внутреннего контроля, признаки которых требуют детального пояснения.

1.2.1. Классификация по форме

Важнейший классификационный аспект внутреннего контроля – формальный. В экономической литературе на данный момент нет общепринятого определения понятия формы внутреннего контроля и общепризнанных выделений его форм по сравнению, например, с формами бухгалтерского учёта – мемориально-ордерная, журнально- ордерная, автоматизированная, упрощённая. Представляется целесообразным дать определение, наиболее точно раскрывающее понятие формы внутреннего контроля организации.

Категория форма в философской трактовке – это способ существования и выражения содержания предметов или явлений. Исходя из этого дадим определение понятия формы внутреннего контроля организации.

Форма внутреннего контроля коммерческой организации – это способ организации и выражения определённым образом упорядоченной совокупности процедур внутреннего контроля всех объектов коммерческой организации.

В качестве форм внутреннего контроля организации нужно выделить:

· внутренний аудит;

· структурно-функциональную форму внутреннего контроля.

Выбор формы внутреннего контроля зависит от:

- сложности организационной структуры;

- правовой формы;

- видов и масштабов деятельности;

- целесообразности охвата контролем различных сторон деятельности;

- отношения руководства организации к контролю.

1.2.1.1. Внутренний аудит

В экономике понятие «эффект масштаба» означает, что во-первых, по мере роста масштаба производства организация достигает снижения издержек за счёт действия ряда факторов (это положительный эффект масштаба); во-вторых, параллельно существует отрицательный эффект масштаба, который заключается в определённых управленческих трудностях, связанных с координированием и контролированием деятельности крупной организации. По мере роста масштаба деятельности этажи управления, разделяющие административный аппарат и уровни управления, реализующие рабочие программы, становятся всё более многочисленными. Многоуровневый аппарат управления создаёт проблемы обмена информацией, координации решений, увеличивает вероятность принятия различными звеньями управления решений, противоречащих друг другу. Затрудняется контроль различных звеньев управления со стороны центрального руководства, что повышает риск ошибок и злоупотреблений персонала (менеджеров). Если организация имеет географически разбросанные филиалы или отделения, в которых местное руководство принимает самостоятельные решения, центральному руководству необходима достоверная информация об их деятельности, осуществлять контроль и оценку принятых решений в целом.

Цель внутреннего аудита – оказание помощи органам управления организации (предприятия) в осуществлении эффективного контроля над различными звеньями (элементами) системы внутреннего контроля.

Организация внутреннего контроля в форме внутреннего аудита присуща крупным и некоторым средним организациям, в основном обладающим следующими особенностями:

• усложненной оргструктурой — дивизиональная, матричная или конгломератная структура организации;

• многочисленностью филиалов, дочерних компаний;

• разнообразием видов деятельности и возможностью их кооперирования;

• стремлением органов управления получать достаточно объективную и независимую оценку действий менеджеров всех уровней управления.

Кроме задач чисто контрольного характера, внутренние аудиторы могут решать задачи экономической диагностики, выработки финансовой стратегии, маркетинговых исследований, управленческого консультирования.

К институтам внутреннего аудита относят и ревизионные комиссии (ревизоров), деятельность которых регламентирована действующим законодательством. Этот институт в основном распространен в акционерных обществах, обществах с ограниченной ответственностью и производственных кооперативах.

Классификация внутреннего контроля, Таблица 1а

| Признак классификации |

Элементы класса внутреннего контроля |

| Форма контроля |

1. Внутренний аудит.

2. Структурно функциональная форма внутреннего аудита.

|

| Время осуществления контрольных действий |

1. Предварительный контроль.

2. Текущий контроль.

3. Заключительный контроль.

|

| Уровень автоматизации контроля |

1. Неавтоматизированный внутренний контроль.

2. Неполностью автоматизированный внутренний контроль.

3. Полностью автоматизированный внутренний контроль.

|

| Методические приёмы контроля |

1. Общенаучные методические приёмы контроля (анализ, синтез, индукция, дедукция, редукция, аналогия, моделирование, абстрагирование, эксперимент и др.).

2. Собственные эмпирические методические приёмы контроля (инвентаризация, контрольные замеры работ, контрольные запуски оборудования, формальная и арифметическая проверки, встречная проверка, способ обратного счёта, метод сопоставления однородных фактов, служебное расследование, экспертизы различных видов, сканирование, логическая проверка, письменный и устный опросы и др.).

3. Специфические приёмы смежных экономических наук (приёмы экономического анализа, экономическо-математические методы, методы теории вероятностей и математической статистики.

|

| Иерархичность объектов контроля |

1. Контроль системы объектов в целом (всей коммерческой организации).

2. Контроль подсистем системы объектов.

3. Контроль отдельных объектов.

|

| Функциональная направленность контроля |

1. Административный контроль.

2. Финансово-экономический контроль.

3. Бухгалтерский контроль.

4. Правовой контроль.

5. Технический контроль.

6. Технологический контроль.

7. Кадровый контроль.

8. Контроль, направленный на обеспечение безопасности коммерческой организации.

|

| Характер взаимоотношений контролирующего и контролируемого работника |

1. Контроль, обусловленный отношениями подчинённости.

2. Контроль, не обусловленный отношениями подчинённости.

|

Классификация внутреннего контроля, Таблица 1б(продолжение)

| Временная направленность контроля |

1. Стратегический контроль.

2. Тактический контроль.

3. Оперативный контроль.

|

| Пространственный аспект |

1. Входной контроль.

2. Процессный контроль.

3. Выходной контроль.

|

| Источники данных контроля |

1. Документальный контроль.

2. Фактический контроль.

3. Автоматизированный контроль.

|

| Характер контрольных мероприятий |

1. Плановый контроль.

2. Внезапный контроль.

|

| Периодичность прове- дения контрольных мероприятий |

1. Системный контроль.

2. Периодический контроль.

3. Эпизодический контроль.

|

| Полнота охвата объекта контроля |

1. Сплошной контроль.

2. Несплошной контроль.

|

| Интенсивность проведения контроля |

1. Контроль, осуществляемый в облегчённом режиме.

2. Контроль, осуществляемый в нормальном режиме.

|

1.2.1.2. Структурно-функциональная форма внутреннего контроля

Во многих организациях нет отдела (сектора, бюро, группы и т.п.) внутреннего аудита и ревизионной комиссии (ревизора). В этом случае для осуществления внутреннего контроля целесообразно использовать структурно-функциональную форму внутреннего контроля организации.Понятие «структурно-функциональная форма внутреннего контроля» отражает необходимые взаимодействия единиц оргструктуры (линейно-функциональной, дивизионной, матричной), соответствующие их контрольным функциям. Например, осуществление контроля, непременно входящее в должностные обязанности любого руководителя, должно включаться в функции любого ответственного лица. Данная форма, соответствующая содержанию первичной ступени развития внутреннего контроля, применяется всеми организациями наряду с более развитыми формами и независимо от них.

1.2.2. Классификация по времени осуществления контрольных действий

1.2.2.1. Предварительный контроль

Некоторые наиболее важные виды контроля могут быть замаскированы среди других функций управления. Так, например, хотя планирование и создание организационных структур редко относят к процедуре контроля, они как таковые позволяют осуществлять предварительный контроль над деятельностью организации. Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ.

Основными средствами осуществления предварительного контроля является реализация определённых правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение – это способ убедиться, что работа развивается в заданном направлении. Аналогично если писать чёткие должностные инструкции, эффективно доводить формулировки до подчинённых, набирать в административный аппарат управления квалифицированных людей, всё это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трёх ключевых областях – по отношению к человеческим, материальным и финансовым ресурсам.

Человеческие ресурсы.

Предварительный контроль в области человеческих ресурсов достигается в организациях за счёт тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. Для того чтобы убедиться, что принимаемые работники окажутся в состоянии выполнить порученные им обязанности, необходимо установить минимально допустимый уровень образования или стаж работы в данной области и проверить документы и рекомендации, представляемые нанимаемым.

Материальные ресурсы.

Очевидно, что сделать высококачественную продукцию из плохого сырья невозможно. Поэтому промышленные фирмы устанавливают обязательный предварительный контроль используемых ими материальных ресурсов. Контроль осуществляется путём выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям.

Финансовые ресурсы.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет, который позволяет также осуществить функцию управления. Бюджет является механизмом предварительного контроля в том смысле, что он даёт уверенность: когда организации потребуются наличные средства, эти средства у неё будут.

1.2.2.2. Текущий контроль

Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчинённые сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчинённых, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьёзные трудности для всей организации.

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль таким образом, аппарату управления необходима обратная связь.

Организационные системы контроля с обратной связью, используемые в управлении, во многом похожи на систему термостат-обогреватель (при понижении температуры в помещении от термостата к обогревателю поступает сигнал и обогреватель нагревается до тех пор, пока не поступит второй сигнал – о том что достигнута нужная температура). Но есть одно очень важное отличие. Система термостат-обогреватель – это замкнутая система контроля, т.е. она работает непрерывно и автоматически без внешнего вмешательства. Большинство организационных систем контроля с обратной связью относятся к открытым, или незамкнутым системам. Внешний для таких систем элемент – руководитель-менеджер, регулярно воздействует на эту систему, внося изменения как в её цели, так и в функционирование. В управлении необходимы системы именно открытого типа, поскольку на организацию оказывают воздействия очень много переменных величин.

Отклонения, на которые система должна реагировать, чтобы достичь своих целей, могут вызываться как внешними, так и внутренними факторами. К числу внутренних факторов следует отнести проблемы, связанные с переменными величинами. Внешние факторы – это всё то, что воздействует на организацию из окружающей её среды: конкуренция, принятие новых законов, изменение технологии, ухудшение общей экономической ситуации, изменения системы культурных ценностей и многое другое. Вполне допустимо рассматривать управление в основном как попытку обеспечить функционирование организации в качестве системы с эффективной обратной связью, т.е. как системы, обеспечивающей выходные характеристики на заданном уровне, несмотря на воздействие внешних и внутренних отклоняющих факторов. Однако, хорошее управление выходит далеко за рамки простого стремления обеспечить статус кво и адекватно реагировать на возникающие проблемы. Если организация стремится адаптироваться и усовершенствовать свою деятельность, изначально заняв активную позицию, она вряд ли останется эффективной в долгосрочном плане.

1.2.2.3. Заключительный контроль

При текущем контроле используется обратная связь в ходе проведения самих работ для того, чтобы достичь требуемых целей и решить возникающие проблемы прежде, чем это потребует слишком больших затрат. В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определённого заранее периода времени фактически полученные результаты сравниваются с требуемыми.

Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее он имеет две важные функции. Одна из них состоит в том, что заключительный контроль даёт руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистичны были составленные им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определённого уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно.

1.2.3. Классификация по типам

Особое местозанимает классификация по типам внутреннего контроля. В основу типологии, как известно, должен быть положен существенный признак. Вероятно, в основу типологии внутреннего контроля должен быть положен существенный признак – уровень автоматизации контроля, определяющий уровень производительности труда (выражается в отношении объёма работы по контролю к затраченному времени). Может ли уровень автоматизации определять форму внутреннего контроля организации (известно, например, что одна из форм бухгалтерского учёта автоматизированная)? Форма контроля организации – это способ выражения процедур контроля всех объектов (в том числе их систем) коммерческой организации, тогда как автоматизация контрольных процедур возможна лишь на уровне отдельных объектов или их систем. Невозможно, например, полностью автоматизировать все стороны контроля качественной и количественной сохранности материальных ценностей предприятия; автоматизация контроля взаимоотношений в рабочих коллективах в настоящее время не представляется возможной. Исходя из этого уровень автоматизации следует рассматривать определителем не форм, а именно типов внутреннего контроля.

Известны следующие типы внутреннего контроля:

o неавтоматизированный;

o неполностью автоматизированный;

o полностью автоматизированный.

Неавтоматизированный внутренний контроль осуществляется непосредственно его субъектами без применения автоматических средств.

Неполностью автоматизированный внутренний контроль осуществляется его субъектами с применением автоматических средств регистрации, обработки, измерения и т.п. (например, контроль качества работы производственного оборудования с помощью технологии штрихового кодирования обрабатываемых узлов и деталей).

Полностью автоматизированный внутренний контроль осуществляется полностью в автоматическом режиме под укреплением субъектов внутреннего контроля. Примеры этого вида внутреннего контроля: автоматическое обнаружение и исправление ошибки прикладной компьютерной программой; работа программ, обеспечивающих выделение или перечисление тех пунктов, которые не соответствуют установленным критериям (например, если сумма по счетам на закупку находится вне установленных пределов); работа антивирусных программ; программные проверки типа подсчёта общих сумм для контроля правильности расчётов (например, сравнение неоплаченных счетов-фактур на закупку с файлами записей по полученным товарам, производимое программой перед оплатой счёта продавца); работа контрольных модулей корпоративных систем (например, модулей системы «Галактика», решающих задачи контроля себестоимости продукции, контроля исполнения бюджета и др.); самодиагностика программных средств.

1.3. Процесс контроля

В процедуре контроля есть три чётко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер. Общая схема процесса контроля показана на рисунке 1.

1.3.1. Установление стандартов

Первый этап процедуры контроля демонстрирует, насколько близко, в сущности, слиты функции контроля и планирования. Стандарты – это конкретные цели, прогресс в изменении которых поддаётся измерению. Эти цели явным образом вырастают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Общая схема процесса контроля, Рисунок 2

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы. Подобные показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие важные вопросы: «Что мы должны сделать, чтобы достичь запланированных целей?» и «Что осталось не сделанным?»

Относительно легко установить показатели результативности для таких величин как прибыль, объём продаж, стоимость материалов потому, что они поддаются количественному измерению. Но некоторые важные цели и задачи организаций выразить в числах невозможно.

Опасность использования косвенных проявлений каких-либо величин вместо прямых измерений этих величин состоит в том, что на эти измеряемые косвенные проявления могут оказывать воздействие и совершенно другие переменные. Так, например, низкая частота увольнений может отражать не высокую степень удовлетворённости работой, а общее плохое состояние экономики. Менеджеру нужно быть всё время на стороже и научиться отделять симптомы от истинных причин. Существенно важно, чтобы руководители ясно осознавали, что в данной конкретной ситуации на результаты их действий будут оказывать влияние очень многие факторы.

Область, в которой установить показатели результативности особенно трудно – это НИОКР. Предпринимавшиеся многочисленные попытки в этой сфере оказались безуспешными. К традиционно используемым здесь показателям относится число патентов, публикаций, отчётов и завершённых проектов. Все эти показатели делают упор на определение производительности и эффективности НИОКР, оставляя за скобками вопрос о направленности НИОКР и полезности их проведения для организации в целом.

1.3.2. Сопоставление достигнутых результатов с установленными стандартами

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом он принимает и ещё одно очень важное решение: насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. На этой второй стадии процедуры контроля даётся оценка, которая служит основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля, зачастую является наиболее заметной частью всей системы контроля. Эта деятельность заключается в определении масштаба отклонений, измерении результатов, передаче информации и её оценке.

Определение масштаба допустимых отклонений – вопрос кардинально важный. Если взят слишком большой масштаб, то возникающие проблемы могут принять очень грозные очертания. Но если масштаб взят слишком маленьким, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации.

Измерение результатов, позволяющих установить, насколько удалось установить, насколько удалось соблюсти установленные стандарты, - это самый трудный и самый дорогостоящий элемент контроля. Часто именно этот фактор определяет, а стоит ли вообще осуществлять контроль. Поэтому, в частности (из-за высокой стоимости измерений), менеджер должен избегать искушения измерить всё и как можно точнее. Если проводить измерения подобным образом, то затраты на систему контроля будут столь велики, что её стоимость превзойдёт возможные доходы от её применения.

Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она. Важная информация - это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

1.3.3. Принятие необходимых корректирующих действий

Третий этап процесса контроля состоит в корректировке деятельности фирмы - пересмотре планов, перераспределении заданий, модификации целей, совершенствовании технологии и процесса управления. Система контроля, которая не позволяет устранить серьёзные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна. Естественно, что проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показывать масштаб отклонения от стандарта и точно указывать его причину. Это сопряжено с необходимостью эффективной процедуры принятия решений. Поскольку, однако, большая часть работы в организации является результатом объединённых усилий групп людей, то абсолютно точно определить корни той или иной проблемы не всегда представляется возможным. Смысл корректировки во всех случаях состоит в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.

Но к этому нужно относиться весьма осторожно. Если дела в фирме идут неплохо, в соответствии с планом, а поставленные цели в основном достигаются, то лучшая корректировка - отсутствие корректировки. Дело в том, что, за исключением особых случаев, те или иные отклонения далеко не всегда нарушают нормальный ход работы и не так уж значительно влияют на конечные результаты. Между тем борьба с отклонениями обходится недешево, и ее по возможности стараются избежать, сразу же определив допустимую степень отклонения от нормы, которая не должна вызывать тревоги. В этом случае система корректировки будет включена только с появлением реальной опасности.

Но не все, даже существенные отклонения от стандартов следует устранять. Иногда сами стандарты могут стать нереальными, потому что они основываются на планах, а планы – это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты.

1.4. Требования предъявляемые к контролю

Система контроля организации, для того чтобы быть эффективной, должна соответствовать ряду требований:

1. Контроль должен быть всеобъемлющим. Он не является прерогативой какого-то отдельного менеджера. Каждый менеджер должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если этого ему не поручали.

2. Контроль должен быть экономичным, то есть расходы на его проведение не должны превышать прибыли полученной в результате контроля. Никогда не следует забывать, что все затраты, совершаемые организацией, должны приводить к увеличению её преимуществ и доходов. Чем меньше требуется контроля, тем эффективней он является.

3. Контроль не может быть ни целенаправленным, ни нейтральным.

Главным в контроле является вопрос, что, а не как контролировать. Он должен быть операционным.

4. Контроль следует сосредоточить на результатах. Контролировать можно лишь измеряемые явления.

5. Система контроля должна быть простой. Избыточная сложность создает беспорядок.

6. Контроль должен быть непрерывным во времени.

В соответствии с указанными требованиями получила развитие система контроля, которая имеет название «Контроллинг».

1.5. Контроллинг

К форме внутреннего контроля в некоторой степени приближено понятие контроллинга. Но именно приближено, так как непосредственно к форме внутреннего контроля контроллинг отнести нельзя.

Контроллинг выступает как система обеспечения выживаемости компании, в краткосрочном плане, нацеленная на оптимизацию прибыли, в долгосрочном – на поддержание гармоничных отношений с окружающей средой.

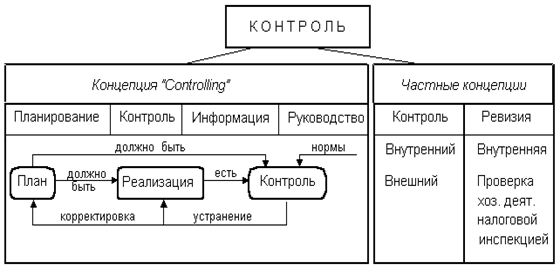

Контроллинг – совокупность методов оперативного и стратегического менеджмента, учёта, планирования, анализа и контроля на качественно новом этапе развития рынка, единая система, которая направлена на достижение стратегических целей фирмы (рисунок 2).

Основные концепции контроля, Рисунок 3

Контроллинг в теории и практике выступает как сложное, многогранное понятие. Некоторые до сих пор считают, что контроль и контроллинг просто созвучные слова, не связанные друг с другом. Под контроллингом понимают концепцию эффективного управления фирмой в целях обеспечения её стабильного существования на рынке.

Служба контроллинга анализирует отчётность предприятия, определяет направления перспективного развития фирмы и благодаря этому оказывает серьёзную помощь в принятии управленческих решений. Различные методы оперативного и стратегического контроллинга оказываются весьма эффективными в управлении предприятием в рамках согласования целей, при обеспечении сохранения финансовой прочности фирмы.

Задача контроллинга состоит в том, чтобы обеспечивать правильность применения методики, способствующей достижению предприятием намеченной прибыли. В систему контроллинга входит:

- формирование системы планирования, в частности помощь в определении плановой программы развития предприятия и его целей; руководство и координация работами по планированию и составлению бюджета; объединение частных целей и отдельных планов в едином целостном плане предприятия;

- участие в составлении отчётности, особенно за счёт внедрения системы информационного её обеспечения;

- удовлетворение потребностей руководства предприятия в информации и необходимой отчётности; своевременное предоставление систематической информации об отклонениях фактических показателей от плановых, прежде всего по расходам, накоплениям, состоянию финансовых средств и инвестиций;

- разработка и предоставление руководству предприятия системы коррегирующих мер при превышении расходов по установленным планом позициям;

- анализ причин допущенных отклонений, подготовка альтернативных решений и рекомендаций по устранению сложившихся трудностей;

- составление необходимых отчётов для руководства компании;

- оценка расчётов эффективности новых проектов.

В настоящее время контроллинг, как система экономического управления деятельностью фирмы, широко применяется в хозяйственно-развитых странах. Нет практически ни одной крупной или средней компании, где его использование в той или иной мере не служило бы залогом успеха на рынке. Всё чаще он практикуется и в мелких фирмах. Это обусловлено тем, что контроллинг выступает в качестве эффективного инструмента, предоставляющего реальные шансы выстоять в конкурентной борьбе.

Чтобы в полной мере использовать потенциал контроллинга на российских предприятиях, необходимо перестроить планирование, учёт и анализ хозяйственной деятельности в соответствии с современными требованиями. Особую роль играет внедрение стратегического планирования, на основе которого контроллинг превращается в средство будущего процветания фирмы. Именно поэтому и в российской практике контроллинг постепенно находит всё более широкое применение. Данный процесс всё активнее расширяется по мере развития и совершенствования производства, повышения на более качественный уровень системы управления предприятия, внедрение самых эффективных нововведений менеджмента.

Глава 2. Функция регулирования в системе менеджмента

2.1. Сущность регулирования

С функцией контроля тесно связана функция регулирования, которая осуществляется органами управления в процессе выполнения планов.

Регулирование есть деятельность по поддержанию в динамической системе управления производством заданных параметров. Она определяется задачей сохранять состояние упорядоченности как в подсистеме производства, так и в подсистеме управления. Такой взгляд на функцию регулирования является наиболее распространенным в отечественной литературе. Это как раз та функция, которая связывает систему управления с внешней средой.

Функция регулирования детерминируется нормативностью: в ее поле зрения находится всякое отклонение от нормы. Регулирование состоит в достижении такой деятельности системы, при которой выравниваются все отклонения состояния выхода системы от заданного значения этого состояния, т.е. от нормы.

Постоянный динамизм производства связан с непрерывными изменениями ситуации, порождаемыми как движением самой системы, так и возмущающими воздействиями среды. Изменения в самом производстве учитываются благодаря диспетчированию, что является специфической формой оперативного регулирования. Возмущающие воздействия внешней среды имеют место, прежде всего в отношениях между предприятиями - по горизонтали потребитель-поставщик. Здесь наблюдаются, к сожалению, весьма частые нарушения контрагентами их обязательств по поставкам и т.п., что сильно осложняет регулирование. Однако при всех условиях орган управления через функцию регулирования должен различными приемами (выравнивание отклонений, компенсация возмущений, устранение воздействия помех) обеспечить сохранение заданных параметров. Немаловажную роль в этом процессе играют коммуникации.

Коммуникация представляет собой процесс, связанный с межличностным и организационным общением при передаче информации как внутри организации, так и с внешней средой. Именно посредством коммуникаций информация передается лицам, принимающим решения, а решения - их исполнителям.

Как показывают исследования, менеджеры большую часть своего рабочего времени тратят на коммуникации, т.е. на обмен информацией. Характер этих связей может быть самым различным, так как он зависит от координируемых процессов. Наиболее часто используются заседания, документы, отчеты, служебные записки, компьютерная и телефонная связь, средства радио и телевещания. С помощью этих н других форм связи устанавливается взаимодействие между подразделениями организации, осуществляется маневрирование ресурсами, обеспечивается единство и согласование всех стадий процесса управления (планирования, организации, мотивации и контроля), а также действий руководителей.

Именно потому, что обмен информацией встроен во все основные виды управленческой деятельности, мы называем коммуникации связующим звеном. Это означает, что для успеха менеджеров и организаций, для координации их деятельности необходимы эффективные коммуникации. Неэффективные коммуникации, например по времени и качеству, не позволяют осуществлять эффективную координацию как деятельности людей, групп и организации в целом, так и выполнение функций управления.

Управление производством через функцию регулирования призвано рационально организовать многочисленные связи на основе их изучения и совершенствования. По мере роста масштабов производства и его управления, развития в нем процессов специализации и кооперирования неуклонно увеличивается количество связей. Рост числа связей сопровождается увеличением объема информации, необходимой для управления. Это усложняет процесс управления. Установлено, что количество связей растет как квадрат числа роста производства. Если объем производства возрастет в 3 раза, то количество связей в 9 раз. Наоборот, сокращение числа связей ведет к упрощению процесса производства и управления им. Отсюда важность изучения факторов, влияющих на сокращение количества связей. К их числу относятся: концентрация производства, научно-технический прогресс, совершенствование организации труда, производства и управления.

В условиях роста самостоятельности и ответственности руководителей всех уровней происходит рост так называемых неформальных связей, которые обеспечивают горизонтальную координацию работ, выполняемых на одном уровне управленческой структуры.

В любом процессе управления имеет место как прямая, так и обратная связь. Координация деятельности немыслима без обратной связи. При наличии обратной связи отправитель и получатель меняются коммуникационными ролями.

Информация, полученная по каналам обратной связи, позволяет осуществить регулирование хода производства. Например, если производство какой-либо позиции месячного плана отстает по срокам и объему, необходимо разработать систему мер, направленных на ликвидацию этого отставания. В этом случае функция координации и регулирования в конечном итоге обеспечивает достижение цели исполнителя, группы и организации в целом. Отсюда следует, что обратная связь как коммуникация очень важна, поскольку дает возможность обеспечить непрерывность процесса управления.

Заключение

Контроль требует принятия решений, и для него, как и для остальных трёх функций менеджмента необходима коммуникация, обмен информацией, чтобы получить информацию для принятия правильного решения и сделать это решение понятным для других членов организации. Из-за этого, а также вследствие того, что эти две характеристики связывают все четыре управленческие функции, обеспечивая их взаимозависимость, коммуникации и принятие решений часто называют связующими процессами.

Принятие решений - это выбор того, как и что планировать, организовывать, мотивировать и контролировать. В самых общих чертах именно это составляет основное содержание деятельности руководителя.

Основным требованием для принятия эффективного объективного решения или даже для понимания истинных масштабов проблемы является наличие адекватной точной информации. Единственным способом получения такой информации является коммуникация.

Коммуникация - это процесс обмена информацией, ее смысловым значением между двумя или более людьми.

Уже накопленный в нашем отечестве опыт убедительно свидетельствует, что правильно построенная система контроля способствует оптимизации прибыли, сохранению рабочих мест, обеспечивает существование предприятия в самых сложных условиях. Наращивание прибыли, в свою очередь, позволяет найти средства для инноваций, активизировать творческую работу персонала, стимулирует повышение производительности труда, развитие системного мышления сотрудников, ведёт к высокой продуктивности трудовой деятельности. Внедрение эффективного контроля – это гарантия повышения конкурентоспособности наших предприятий и уровня жизни в стране.

Рассмотрим отдельные задачи внутреннего контроля коммерческой организации, которые могут возникнуть в будущем.

По оценкам ведущих исследователей, в современной мировой экономике на передний план выходят не столько процессы производства и обращения, сколько вопросы экономической организации и управления. Социальный и организационный факторы выводятся в число определяющих. В центр современной концепции управления ставится Человек. Это означает, что в центре внимания управления любой социальной организацией должно быть повышение уровня удовлетворения материальных и духовных потребностей человека, расширение его прав и свобод, совершенствование его психофизического и социального здоровья, создание благоприятных условий для реализации его творческого потенциала. Так, в США получили признание и ставятся в пример те фирмы, известные не только экономической стабильностью, но и чёткой ориентацией на запросы и интересы своих работников, потребителей продукции, общества. В основе успешного функционирования японских компаний на мировых рынках лежит хорошо налаженная работа с персоналом. В настоящее время управляющими высокого ранга становятся выходцы из структур кадрового менеджмента и именно они занимают лидирующие позиции в управлении современным деловым миром. Всё большее значение приобретает состояние и контроль «психологического климата» в коллективах, межличностные взаимоотношения сотрудников. В этой связи необходимы глубокие исследования бихевиоральных аспектов систем внутреннего контроля, влияние контролирующих систем на работников организации в свете биопсихосоциальных характеристик человека.

В практике управления современными коммерческими организациями известна проблема «техноструктуры», заключающаяся в том, что определённые слои высших менеджеров (функционеров) в своей деятельности руководствуются сугубо личными либо узкогрупповыми интересами в ущерб интере¬сам организации. Много дискуссий ведется и в отношении так называемой проблемы «конфликта интересов». Очевидно, что все многочисленные проблемы, возникающие в современных коммерческих организациях, можно разрешить только при на¬личии эффективной системы внутреннего контроля.

Исследование различных аспектов внутреннего аудита в России особенно актуально. Глубокое знание характерных особенностей этой формы внутреннего контроля позволит руководителям предприятий оптимизировать управление бизнесом и обеспечить успех отечественных товаропроизводителей на мировых рынках в условиях жесткой конкуренции. По мере развития рыночных отношений в России внутренний аудит будет приобретать все более важное значение в системах управления отечественных коммерческих организаций.

Повышение внимания теоретиков и практиков корпоративного управления к вопросам внутреннего контроля на предприятии объясняется усилением конкурентных отношений, широкомасштабным распространением новых ресурсо-, энерго- и трудосберегающих технологий, растущей диверсификацией и транснационализацией бизнеса, ростом доли крупных негосударственных организаций корпоративного типа в мировом промышленном производстве и торговле, вовлеченностью крупнейших корпоративных структур во все виды социального управления (в том числе административно-государственное и управление духовным производством). Усложнение хозяйственной жизни требует новых подходов к разработке адекватных систем контроля, способных удержать порядок в сложнейших системах хозяйствования.

Все это определяет важность дальнейших научных исследований и практических разработок в области внутреннего контроля коммерческой организации.

Список используемой литературы

1. Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г., «Контроллинг как инструмент управления предприятием» – М.: ЮНИТИ-ДАНА, 2007. – 279 с.

2. Архангельский Г., «Организация времени: от личной эффективности к развитию фирмы» – М.: АиСТ-М, 2008.

3. Басовский Л. Е. Менеджмент: Учебное пособие. – М.: ИНФРА-М, 2004.

4. Басовский Л.Е., Протасьев В.Б. Управление качеством: Учебник. – М.: ИНФРА-М, 2005. – 212 с.

5. Бурцев В.В., «Организация системы внутреннего контроля коммерческой организации» - М.:«Экзамен», 2006. - 320с.

6. Бурцев В.В., «Управленческий контроль как система», «Менеджмент в России и за рубежом», №5, 2006.

7. Веснин В.Р., «Менеджмент: Учебник» – М.: ТК Велби, Изд-во Проспект, 2007.

8. Герчикова И.Н. Менеджмент: Учебник. – 2-е изд., перераб. И доп. – М.: Банки и биржи, ЮНИТИ, 2005

9. Дайле А., «Практика контроллинга: Пер. с нем.»/ Под ред. М.Л. Лукашевича, Е.Н. Тихоненковой. – М.: Финансы и статистика, 2008.

10. Друкер П.Ф., «Практика менеджмента» – М.: ИД «Вильямс», 2006. – 398 с.

11. Дафт Р.Л., «Менеджмент» – СПб: Питер, 2006, 832с.

12. Кабушкин Н.И. Основы менеджмента: Учеб. пособие. – 7-е изд., стереотип. – М.: Новое знание, 2006.

13. Клок К., Голдсмит Дж., «Конец менеджмента» – СПб.: Питер, 2006, 368 с.

14. Коротков Э.М., «Концепция российского менеджмента» – М.: ДеКа, 2006, 896 с.

15. Лапидус В.А. Всеобщее качество (TQM) в российских компаниях. – М.: ОАО «Типография «Новости», 2008. – 432 с.

16. Лафта Дж. К., «Менеджмент: Учеб. Пособие» – 2-е изд., перераб. и доп. – М.: ТК Велби, 2007.

17. Лукашевич В.В., «Менеджмент в структурно-логических схемах: Учебное пособие» – М.: Экзамен, 2005.

18. Роббинс С.П., Коултер М., «Менеджмент» – 7-е изд.: Пер. с англ. – М.: ИД «Вильямс», 2007.

19. Полунина Ю.В., Желтов П.А., «Система внутреннего контроля предприятия», сайт «Корпоративный менеджмент» www.cfin.ru

|