| Министерство образования и науки РФ

Курсовой проект

По дисциплине «Разработка управленческих

решений»

на

тему

:

«Применение

теории

игр

в

управленческих

решениях»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................

1. Роль экономико-математических методов в оптимизации

управленческих решений......................................................

2. Основы понятия теории игр.............................................

3. Применение теории игр в инвестиционных решениях.

Вариант (342)................................................................................

Заключение....................................................................

Список используемой литературы................................................ ,

^

Введение

Одним из способов получения прибыли в современных условиях развития рыночных отношений является инвестирование капитала в различные проекты. Теория игр представляет собой выбор решений в условиях неполной информации. Когда складываются конфликтные ситуации наиболее характерные для рыночной экономики исход которых зависит от действия соперника с противоположными решениями и когда невозможно использовать другой аппарат .При этом важно правильно и выгодно выбрать тот или иной проект. В данной работе рассмотрен пример выбора одного из пяти проектов на трех временных этапах инвестирования.

1. Роль экономико-математических методов в оптимизации

управленческих решении.

Экономико-математические методы в оптимизации управленческих решений - способы, используемые при выборе решения, обеспечивающего получение максимального или минимального значения выбранного критерия: максимальная

з

прибыль, доход, лучшее качество, минимальные

затраты, цены, сроки и т.п. В качестве методов оптимизации управленческих решений используются экономико-математические методы и модели (линейного, нелинейного, динамического, параметрического программирования, теории массового4

обслуживания), экспертные оценки (метод взвешенных критериев). Экономико-математические методы и модели в задачах оптимального управления инвестиционными и инновационными проектами Основные задачи управления инновационными и инвестиционными проектами. Выбор оптимальной стратегии инвестирования средств как одна из важнейших задач управления проектами. Множество доступных для инвестора инвестиционных возможностей как база для формирования альтернативных инвестиционных решений. Постановка задачи поиска эффективной стратегии инвестирования средств. Существующие традиционные подходы к выбору стратегии. Классификация объектов инвестирования. Влияние вида объекта на постановку задачи определения стратегии и выбор методов ее решения. Постановка задачи управления изменениями.

Экономико-математические методы и модели как эффективный инструмент оптимизации инвестиционных и управленческих решений. Понятия множества допустимых решений, целевой функции (функционала задачи) и критерия оптимизации. Классификация математических методов и моделей оптимизации. Методы и модели линейного программирования. Методы и модели целочисленного и частично целочисленного линейного программирования. Характер переменных. Краткая характеристика методов и моделей для решения транспортных задач. Характер переменных. Виды ограничений. Функционал задачи. Методы поиска оптимальных решений. Область

применения. Класс решаемых управленческих и экономических задач оптимизации. Общие подходы к построению моделей. Задача выбора оптимальной производственной про граммы предприятия.

Задача оптимизации стратегии инвестирования средств в проекты создания производственно-сбытовых сетей для многоассортиментных отраслей химической промышленности. Краткое описание объектов инвестирования и множества, доступных для инвестора инвестиционных возможностей. Задача оптимизации стратегии инвестирования средств в проекты разработки нефтяных и газовых месторождений. Применяемые методы оптимизации. Использование разработанных методов и моделей для управления изменениями.

2.

Основные

понятия

теории

игр

Теория игр

— теория математических моделей принятия решений в

условиях неопределенности, в условиях столкновения, конфликтных ситуациях, когда принимающий решение субъект

(игрок), располагает информацией лишь о множестве

возможных ситуаций, в одной из которых он в действительности

находится о множестве решений, которые он может принять, и о

количественной мере того выигрыша, который он мог бы

получить, выбрав в данной ситуации данную стратегию.

Классификация игр

1. По выигрышу: а) антагонистические игры; б) игры с нулевой

суммой.

2. По характеру получения информации: а) игры в нормальной

форме (игроки получают всю информацию до начала игры); б)

динамические игры (информация поступает в процессе игры).

3. По количеству стратегий: а) конечные игры; б) бесконечные

игры. 4. По составу игроков: а) бескоалиционные игры; б) коалиционные игры.

Типы стратегий

Чистая стратегия

дает полную определенность, каким образом игрок продолжит игру. В частности она определяет результат для каждого возможного выбора, который игроку может придется сделать. Пространством стратегий называют множество всех чистых стратегий доступных данному игроку. Смешанная стратегия

является указанием вероятности каждой чистой

стратегии. Это означает, что игрок выбирает одну из чистых стратегий, в соответствии с вероятностями, заданными смешанной стратегией. Выбор осуществляется перед началом каждой игры и не меняется до ее конца. Каждая чистая стратегия является частным случаем смешанной, когда вероятность данной чистой стратегии одна и у всех других нулевая вероятность.

Основное содержание современной теории игр

— это так называемая матричная форма игры. В этом случае считается , что каждый игрок делает всего лишь один ход, причем все ходы делаются одновременно. После этого каждому игроку выплачивается выигрыш (или берется выигрыш) в зависимости от того, какие ходы были сделаны им и другими игроками.

Главным в исследовании игр является понятие оптимальных стратегий игроков. В это понятие интуитивно вкладывается такой смысл: стратегия игрока является оптимальной, если применение этой стратегии обеспечивает ему наибольший гарантированный выигрыш при всевозможных стратегиях другого игрока.

Исследование в матричных играх начинается с нахождения ее седловой точки в чистых стратегиях. Если матричная игра имеет седловую точку

Применение теории игр в инвестиционных решениях вариант (3, 4, 2)

Рассмотрим теорию игр на конкретном примере: У инвестора имеется 100 млн. д.е. и 5 вариантов их вложения. Используя теорию игр, необходимо найти оптимальное вложение инвестиций с целью получения максимального дохода Показатели ожидаемого дохода:

Таблица 1

| Период

|

1

|

2

|

3

|

| Вариант

|

%

|

%

|

%

|

%

|

%

|

%

|

| 1

|

11

|

6

|

7

|

12

|

14

|

3

|

| 2

|

12

|

13

|

14

|

8

|

10

|

9

|

| 3

|

6

|

8

|

13

|

6

|

12

|

8

|

| 4

|

8

|

7

|

7

|

14

|

6

|

9

|

| 5

|

10

|

6

|

8

|

13

|

8

|

12

|

^

Решение: I период

Решение новой задачи с помощью теории игр начинается с проверки наличия

чистой стратегии

| Варианты

|

1 вариант, %

|

2 вариант, %

|

| 1

|

11

|

6

|

| 2

|

12

|

13

|

| 3

|

6

|

8

|

| 4

|

8

|

7

|

| 5'

|

10

|

6

|

| m

ах 12 13

min

т

|

min 12

min

6

12

6

7

6

mах

12

12=12

-

В данном примере мы имеем дело с чистой стратегией. Она определяется следующим образом: для 1 игрока в каждой строке определяется тт выигрыш и записывается справа от таблицы, на втором этапе находится тахтт он у нас равен 12. Для 2 игрока в каждом столбце находится тах проигрыш и записывается под таблицей. На втором этапе из этих значений выбираем наименьший гшшпах, он равен 12 и если значения тахтт и тттах совпадают, то мы имеем дело с чистой стратегией, которая определяется пересечением соответствующей строки и столбца.

Стратегия игры ц = 12%

II период

_

| Варианты

|

1 вариант, %

|

2 вариант, %

|

| 1

|

7

|

12

|

| 2

|

14

|

8

|

| 3

|

13

|

6

|

| 4

|

7

|

14

|

| 5

|

8

|

13

|

| шах 14 14 тип 14

|

тт 7 7 6 7 8

тах

8

8*14

В данном периоде мы имеем дело со смешанной стратегией

Составим систему уравнений для 1 игрока:

7Х! + 14 Х2

+ 13Х3

+ 7Х4

+ 8Х5

= § 12Х, + 8Х2

+ 6Х34

+ 14Х4

+ 13Х5

=

Составим систему уравнений для 2 игрока: vi +У2

= 1

12У2

=8

13У, ТУ, + 14У2

= 8

8У, + 13У2

=8

А теперь решим систему уравнений для 2 игрока, если У2

= 1-У] У2

=1-У,

8У1+13(1-УО = ё

-5У1+12 = § 6У1+8 = § 7У!+6 = § -7У1+14 = ё

-5У,+13=ё

Найдем значение § при у! = 0 и у! = 1

| У,=0

|

У] = 1

|

| 8=12

|

8 = 7

|

| 8 = 8

|

8=14

|

| 8 = 6

|

8=13

|

| 8=14

|

8 = 7

|

| 8=13

|

8 = 8

|

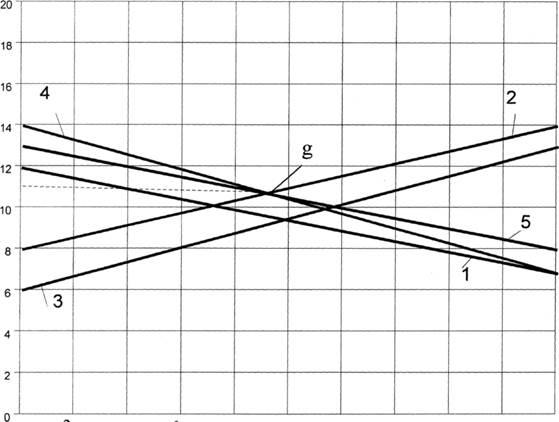

Построим график седловой точки

8

10

12

14 16 18 20

Данная точка образована пересечением прямых №№ 2 и 5 6У, +8 = -5У,+ 13 НУ,-5 У, = 0,45

§ = 6 • 0,46 + 8 = 10,7% «11%

У2 = 1 — 0,45 = 0,55

Х2

+Х5

=1

8Х2

+13Х5

+ § Х2

=1-Х5

8(1-Х5

)+13Х5

= И-

14-6Х5

-8+5Х5

-11Х5

= -6 Х5

=

0,55

Х2

- 0,45 - 8 • 0,45 + 13- 0,55 = 3,6 + 7,15 = 10,7%

III период

| Варианты

|

1

вариант

, %

|

2

вариант

, %

|

гшп

3

|

тах

9

|

| 1 14

|

3

|

^

| _ 2

|

10

|

9

|

9 8 6 8

|

| 3

|

12

|

8

|

| 4

|

6

|

9

|

| 5 | 8

|

12

|

Мах 14 12

тт 12

12*9

В данном периоде мы имеем дело со смешанной стратегией. Составим систему уравнений для 1 игрока:

X, + Х2

+Х3

+ Х4 + Х5

= 1

14X1 + 10Х2

+12Х3

+ 6X4+8 Х5

= §

3X1 + 9Х2

+8Х3

+ 9X4 + 12Х5

= ё Составим систему уравнений для 2 игрока:

vi + У2

= 1

^

12У, + 8У2

= 6У, + 9У2

=

А теперь решим систему уравнений для 2 игрока, если У2

= 1 - vi

12У,+8(1-УО =

Найдем значения § при vi = 0 и V] = 1

VI = О VI = 1

8 = 3 8 = 9 •8 = 8 8 = 9 8=12

8=14 8=Ю 8=12 8 = 6 8 = 8

Построим график седловой точки:

_

10

15

20

25

Данная точка образуется пересечением прямых №№3 и 5.

i = 0,5 = 4-0,5

XI + Х5

= 1

12Х3

+ 8Х5

=

Х3

= 1 - Х5

12 (1-Х5

) + 8Х5

= 8(1 - Х5

) + 12Х5

12 - 12Х5

+ 8Х5

= 8 - 8Х5

+ 12Х5

12-4Х5

+ 8Х5

- 12Х5

-8 = 0

12+4Х5

-12Х5

-8=0

4-8Х5

= О

8Х5

= 4

Х5

= 0,5 Х3

= 1 - 0,5 = 0,5

ё = 12 - 0,5 +8 • 0,5 = 6 + 4 =10%

X 'и

о

х

П

II о

« '•»-

Определим общую прибыль

На первом этапе вкладываем 100 млн. д.е. + 12% = 112млн. д.е. На втором этапе вкладываем 112 млн. д.е. + 11%= 124,32 млн. д.е. На третьем этапе вкладываем 124,32 млн.д.е. + 10% = 136,32 млн. д.е.

ИТОГО: прибыль составила 36,32 млн. д.е.

Г

I

Заключение

Как можно было заключить из вышеизложенного, математические методы имеют большую степень универсальности. Основой этой универсальности является язык математики. Если исследователи различных специальностей часто говорят об одной и той же проблеме совершенно по-разному, видят разные ее особенности, и не могут связать их воедино; то перевод проблемы на математический язык сразу выявляет общие закономерности, и даже может дать уже практически готовое решение, полученное ранее где-то в другой отрасли знаний и для других целей. То есть предпосылкой использования математики является формализация количественных и качественных сторон проблемы. В то же время на применение математики в различных науках накладывают ограничения объективные законы, присущие той или иной форме движения. Изучение неживой материи стало предпосылкой для создания концепции континуума — непрерывного пространства-времени. Эта концепция стала базой для множества открытий и не теряет своей значимости и теперь. Но концепции непрерывности сопутствовали не только успехи. Одновременно возникла традиционность «непрерывного мышления», трудности преодоления которого мы начинаем понимать только теперь, с появлением и совершенствованием ЭВМ. Хотя еще и раньше детальное исследование неизбежно требовало перехода к дискретному описанию, чем демонстрировало недостаточность и ограниченность континуального мышления.

То есть имеет смысл говорить о таких особенностях экономических систем, которые требуют принципиально новых методов исследования. В то же время нельзя и отмежеваться от старых, проверенных методов описания. В практике использования формализованного описания огромную роль играет аппроксимация реальных и очень сложных режимов и связей относительно более простыми. Поэтому получать информацию с точностью, необходимой для практики, мы можем , оперируя с относительно простыми

пространствами и объектами. Это вовсе не ставит под сомнение необходимость дальнейшего совершенствования языка математики.

Перспективными методами исследования в экономике, несомненно, следует считать теорию игр и схематическое моделирование. Их роль возрастает с совершенствованием электронно-вычислительных машин. Переработка все больших объемов статистической информации позволит выявлять более глубокие вероятностные закономерности экономических явлений. Развитие же такого специфического рода вычислительных систем, как самообучающиеся системы или так называемый «искусственный интеллект» возможно позволит широко использовать моделирование экономических взаимоотношений с помощью деловых компьютерных игр. Играя, саообучающиеся системы будут приобретать опыт принятия оптимальных решений в самых сложных ситуациях, не теряя при этом преимущества вычислительной техники перед человеком — большой объем памяти, прямой доступ к ней, быстродействие.

Г

Использованная литература

1. Нейман Дж., Моргенштерн О. Теория и экономическое поведение. Пер. с англ.

Под ред. и с доб. Н.Н. Воробьева. М., «Наука», 1970. 707с.

2. О.С. Виханский, А.И. Наумов. Менеджмент: учебник М.: Гардарики, 2002.

3. Смирнов Э.А. Разработка управленческих решений: Учебник для вузов. М.:

ЮНИТИ-ДАНА, 2000.

4. Фатхутдинов Р.А. Стратегический менеджмент: Учебное пособие. - М.:

«Интел-Синтез», 1997

5. Интернет.

|