Оглавление

Введение…………………………………………………………………2

1. Источник финансирования. Инвестиции в полиграфию…………..3

Объекты реальных инвестиций………………………………….3

Специфика инвестиций в полиграфию.………………………...4

2. Методика расчета экономической эффективности………………10

Основные показатели экономической эффективности

внедрения новой техники………………………………………10

Понятие и методы определения годового экономического

эффекта от внедрения новой техники…………………………10

Понятие эффективности и методы определения

эффективности единовременных затрат………………………12

Срок окупаемости единовременных затрат…………………...13

3. Расчет экономической эффективности цифровой

печатной машины……………………………………………………...14

Список использованной литературы…………………………………21

Введение

Удовлетворение потребителей в высококачественных и недорогих услугах в области полиграфии на современном оборудовании обуславливает целесообразность создания и применения новой техники, реконструкции действующих предприятий, а также мер по совершенствованию производства и улучшению условий труда[1]

.

Проблема повышения экономической эффективности новой техники и технологии является важнейшей частью проблемы повышения эффективности общественного производства, которая определяется сопоставлением результатов производства (эффекта) с затратами или использованными ресурсами.

Эффективность работы типографии связана с улучшением услуг в области полиграфии (высокое качество, низкая цена, своевременное выполнение заказа и т.п.)[2]

.

Задачей данной работы является определение экономической эффективности цифрового печатного комплекса, который был приобретен ГУП ППП «Типография «Наука» АИЦ РАН. В состав комплекса входят цифровая печатная машина Xerox DocuTech-6155 в комплекте со станцией сканирования и верстки, а также отделочная линия Zechini, включающая фальцовку, мини-биндер и резальную машину.

1. Источник финансирования.

Инвестиции в полиграфию

Объекты реальных инвестиций

Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими затратами являются, например, инвестиции в исследования, совершенствование продукции, рекламу, сбытовую сеть, реорганизацию предприятия и обучение персонала.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в объект. По каждому объекту целесообразно составлять отдельный проект.

Итак, объектами реальных инвестиций являются:

1. Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

2. Программы федерального, регионального или иного уровня.

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские работы, расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т.д.

Объекты реальных инвестиций классифицируются по:

масштабам проекта;

направленности проекта;

характеру и содержанию инвестиционного цикла;

характеру и степени участия государства;

эффективности использования вложенных средств.

Выделяют следующие формы реальных инвестиций:

1. Денежные средства и их эквиваленты;

2. Земля;

3. Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве и обладающее ликвидностью.

Специфика инвестиций в полиграфию

Полиграфия относится к числу отраслей, продукция которых востребована практически всегда, а следовательно, инвестиции в нее можно считать одним из наиболее надежных способов размещения капитала.

Одним из доказательств «живучести» полиграфии можно считать кризис 1998 года. Как ни странно, но тогда впервые за годы перестройки промышленность России начала подавать признаки жизни. После небольшой паузы начали подниматься полиграфические предприятия. Некоторые из них (например, специализирующиеся на производстве упаковки) практически не останавливались, а, даже наоборот, столкнулись с очередями заказчиков, которые переориентировали свои заграничные заказы в сторону отечественных предприятий. Другие, занимающиеся традиционной полиграфией, периодикой и рекламно-представительской продукцией, пребывали «в спячке» подольше. Но и они максимум через полгода вернулись к своим прежним объемам. Наибольший подъем полиграфии пришелся на 2001 год, когда полиграфия по общему показателю роста (25%) вышла на второе место среди всех видов промышленности, пропустив вперед только малоизвестную микробиологию. Этот период можно назвать поистине «золотым»: появилось множество новых предприятий, существующие прежде в разы увеличили свою капитализацию. [3]

Сейчас темпы роста несколько скромнее, но полиграфический бизнес по-прежнему остается весьма привлекательным. При этом стоит отметить, что самый эффективным (по финансовым показателям) бизнесом можно считать оперативную и широкоформатную полиграфию. В основном ею занимаются частные типографии. Одни печатают визитки, рекламные буклеты, листовки, открытки, этикетку и упаковку, другие — постеры, биллборды, занимаются оформлением выставок и т. п. Однако независимо от типа выпускаемой продукции такие предприятия, как правило, относятся к категории малых или средних. А одним из сравнительно безопасных способов входа на этот рынок можно считать покупку уже готового бизнеса.

При купле-продаже действующих предприятий малого и среднего бизнеса существуют проверенные практикой методы и способы определения стоимости бизнеса и его жизнеспособности после смены владельца. Однако как продавцы, так и покупатели в обязательном порядке должны учитывать отраслевые особенности того или иного вида бизнеса, которые могут значительно повлиять на конечную сумму сделки. Случайному наблюдателю полиграфические предприятия могут показаться однородной группой, но на практике данная отрасль уникальна в своем многообразии. В России производство полиграфической продукции растет стремительно, но все же в разы отстает от аналогичных показателей развитых стран. Среди различных видов полиграфической продукции наиболее высокими темпами растет производство газет и журналов, занимающих около трети рынка типографских услуг.

Именно разнообразие типов и размеров компаний, составляющих данную отрасль, исключает применение общей для всех предприятий формулы определения цены. Попытки определить стоимость компании на основании одной лишь финансовой информации не дадут действительно правильного понимания реальной стоимости бизнеса. Финансовые отчеты и данные обретают смысл и отражают подлинные возможности объекта продажи и его стоимость после того, как покупатель вникнет в деятельность компании, поймет особенности занимаемой ею рыночной ниши, а также выявит преимущества, которыми обладает компания на рынке, ее уникальные возможности, сильные и слабые стороны руководящего персонала и сотрудников

Специалисты выделяют четыре основных фактора, оказывающих основное влияние на стоимость компании, занимающейся полиграфическим производством: [4]

своевременность принятия решения о продаже компании;

типы покупателей, которые могут заинтересоваться полиграфическим производством;

возможности компании и раз личные факторы риска, с которыми сопряжено владение компанией;

субъективная среда, окружающая компанию и представления покупателя о будущих доходах.

Поскольку полиграфическая отрасль столь разнообразна, она открывает заманчивые перспективы для широкого круга потенциальных покупателей. Специалистами выделяются четыре основные группы потенциальных покупателей, которые руководствуются различными соображениями при покупке и оценке перспектив приобретаемого бизнеса. Кратко эти группы можно охарактеризовать так:

Стратегические покупатели — обычно крупные компании открытого типа, покупающие полиграфические компании с целью получения стратегических выгод: увеличения доли рынка, освоения новых технологий и рыночных ниш и т. п.

Отраслевые покупатели - уделяют особое внимание вопросам будущей выгоды, связанным с использованием технологий и увеличением доли рынка, и зачастую сосредоточивают внимание на отдельных активах, не желая учитывать так называемый «гудвилл».

Квалифицированные покупатели (в основном инвестиционные группы) также уделяют внимание будущим доходам, однако они менее агрессивны при торге по цене, и если документально будут доказаны перспективы роста и будущих доходов на основе внушающих доверие и обоснованных исходных посылок, то такие покупатели будут наилучшими из всех четырех групп.

Покупатели, руководствующиеся финансовыми соображениями сосредоточивают свое внимание на настоящем финансовом положении компании, а будущие доходы рассматриваются ими лишь как потенциальная возможность. Поскольку получение будущих доходов сопряжено с приложением определенных усилий со стороны владельцев бизнеса, то нежелание прикладывать эти усилия побуждает данных покупателей платить только за текущие доходы.

В качестве примера можно привести случай из практики, наглядно показывающий, насколько велика разница в подходах различных групп потенциальных покупателей, использующих различные методы в оценке полиграфического бизнеса.

На основании одних и тех же финансовых данных одна из компаний, занимающихся полиграфическим производством, была оценена:

отраслевым покупателем в -170 тыс. долл.;

покупателем, руководствующимся финансовыми соображениями — в 450 тыс. долл.;

квалифицированным покупателем — в 750 тыс. долл.;

стратегическим покупателем — в 1,3 млн. долл.

Такое значительное (в разы) расхождение во взглядах на стоимость бизнеса во многом определяется субъективным восприятием среды и буду щей прибыли. Важно не то, что вы видите, а то, с какой точки зрения оцениваете. Спад в экономике — это положительное явление или отрицательное?

Положительное, если при этом расширяется клиентура. Отрицательное, если основные клиенты сокращают свои заказы или вообще прекращают сотрудничество с предприятием. Вопросы, касающиеся состояния предприятия и его местоположения, срок эксплуатации и состояние оборудования, результаты деятельности в прошлом, рынок рабочей силы, политическая обстановка — все это составляет субъективную среду, окружающую любой бизнес. К счастью, полиграфическая отрасль по праву считается довольно зрелой и стабильной, в целом прибыльной, многообещающей и привлекательной с точки зрения инвестирования. Причем уже в ближайшее время можно ожидать нового витка инвестиционной активности, на сей раз связанного с акционированием убыточных на настоящий момент государственных типографий. Период акционирования — хорошая возможность приобрести эти активы по умеренной цене, с тем, чтобы позднее они могли приносить прибыль их новому владельцу.

Другая тенденция, наблюдаемая в российской полиграфии, — рост спроса на журнальную продукцию. Мрачные прогнозы о том, что развитие интернет-СМИ приведет к смерти традиционной периодики, сбылись с точностью до наоборот. За рубежом газеты не только успешно выживают, но и наращивают свои тиражи, в то время как стремительного роста доходов интернет-периодики пока не наблюдается. Газетам удалось добиться таких результатов за счет общего улучшения качества, а главное — благодаря переходу на цветную печать. В России на сегодняшний день лишь единичные типографии способны печатать крупные тиражи периодики в цвете, а следовательно, эту нишу можно считать одной из наиболее перспективных с точки зрения инвестора.

2.

Методика расчета экономической эффективности

Основные показатели экономической эффективности внедрения новой техники.

К основным показателям эффективности внедрения новой техники относятся следующие:

1) годовой экономический эффект от внедрения новой техники;

2) эффективность единовременных затрат на создание новой техники;

3) срок окупаемости единовременных затрат на создание новой техники.

Эти показатели могут быть как ожидаемыми, позволяющими судить об экономической эффективности планируемой к использованию новой техники, так и фактическими, оценивающими эффективность существующего оборудования.

Понятие и методы определения годового экономического эффекта от внедрения новой техники.

Экономический эффект может быть определён как разница приведенных затрат до внедрения и после внедрения новой техники.

Например, если автоматизированная система внедряется вместо ручной системы работы с техникой, то разница приведенных затрат определяется соответственно между автоматизированной и ручной системами. В этом случае стоимость затрат по базовому варианту включает только текущие затраты при базисной технологии:

- трудовые затраты работников, занятых работой за новой техникой;

- текущие материальные затраты (энергозатраты, техническое обслуживание оборудования);

- амортизацию основных фондов, используемых новой техникой.

Если внедряется новая техника вместо старой, то разница приведенных затрат определяется между затратами новой и старой техникой.

Затраты при внедряемой новой технологии включают:

- текущие материальные затраты;

- единовременные затраты на создание новой техники.

Если внедряется новая техника на вновь создающемся предприятии, то возможно сравнение проектируемых затрат на данном предприятии (организации) с вариантами стандартных затрат на подобных предприятиях (организациях) или с вариантами затрат возможных фирм, занимающихся внедрением техники (фирм – исполнителей)[5]

.

Общие затраты при внедрении новой технологии определяются по показателю приведенных затрат, который рассчитывается по формуле:

Зп = С + ЕнК, где

Зп – приведенные затраты;

С – текущие затраты;

Ен – нормативный коэффициент экономической эффективности единовременных затрат;

К – единовременные затраты (капитальные вложения).

Текущие (эксплуатационные) затраты повторяются в производственных циклах, они осуществляются синхронно с производственной деятельностью и составляют себестоимость продукции или услуг. Текущие затраты рассчитываются как сумма за год.

Единовременные затраты включают:

а) не капитальные затраты

б) капитальные затраты

Нормативный коэффициент эффективности единовременных затрат рассматривается как нормативная прибыль, которая должна быть получена от внедрения техники. Размеры нормативного коэффициента эффективности единовременных затрат тесно связаны со сроком их окупаемости.

Затраты представляют собой сумму текущих и единовременных затрат, приведенных к единому размеру с помощью нормативного коэффициента экономической эффективности.

Для определения экономического эффекта внедрения новой техники необходимо сравнить приведенные затраты базового и предлагаемого варианта. Для этой цели используется показатель годового экономического эффекта, который может быть представлен следующими методами расчёта:

базовый вариант является нулевым, а внедряемый вариант обозначен единицей.

В общем виде формула может быть выражена следующим образом:

Э = Эг – Ен*К, где

Э – годовой экономический эффект (годовая экономическая прибыль);

Эг – годовая экономия (прибыль), вызванная внедрением техники;

К – единовременные затраты, связанные с покупкой техники;

Е – норма прибыли (нормативная прибыль) (нормативный коэффициент эффективности).

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Э > 0.

Сравнение величины годового экономического эффекта по различным вариантам даёт возможность выбора наиболее эффективного варианта внедрения техники с наименьшими размерами годовых приведенных затрат или с наибольшим годовым экономическим эффектом.

Понятие эффективности и методы определения эффективности единовременных затрат.

Показатель эффективности является относительной величиной, сравнивающей результаты с затратами.

Определение эффективности:

где где

к – затраты на модернизацию техники.

Эффективность единовременных затрат рассчитывается как отношение разности между текущими затратами базового и предполагаемого вариантов к сумме единовременных затрат предполагаемого варианта.

В условиях современной рыночной экономики в каждой сфере бизнеса устанавливается своя величина нормы прибыли (коэффициента эффективности), размеры которой устанавливаются в размере больше банковской ставки и потому не является величиной постоянной[6]

.

Срок окупаемости единовременных затрат.

Большое значение имеет определение времени, в течение которого полностью окупятся все единовременные затраты, связанные с внедрением новой техники. Срок окупаемости является обратной величиной коэффициента эффективности.

Определение срока окупаемости:

. .

Расчет экономической эффективности цифровой

печатной машины

Приведем расчет экономической эффективности инвестиций в цифровой печатный комплекс, который был приобретен ГУП ППП «Типография «Наука» АИЦ РАН. В состав комплекса входят цифровая печатная машина Xerox DocuTech-6155 в комплекте со станцией сканирования и верстки, а также отделочная линия Zechini, включающая фальцовку, мини-биндер и резальную машину.

Данное оборудование было закуплено типографией за счет собственных средств. В результате проведенного финансового анализа бухгалтерского баланса предприятия выяснилось, что приобретение дорогостоящего оборудования привело к ухудшению структуры финансов и недостатку денежных средств. В этих условиях руководство типографии продало часть оборудования по схеме возвратного лизинга. Это позволило фактически сохранить на предприятии производственное оборудование и получить в свое распоряжение значительные денежные средства. Однако понятно, что полученные средства являются заемным капиталом, за использование которого типографии в будущем придется заплатить лизинговой компании.

Для оценки эффективности приобретения «Цифровой типографии» по лизинговой схеме была построена модель инвестиционного проекта, действующего в течение срока службы оборудования, оговоренного в договоре финансовой аренды (лизинга). Идея построения модели состояла в том, чтобы вычислить чистый приведенный доход за отдельные временные интервалы в течение срока реализации инвестиционного проекта. При расчетах использовались некоторые подходы, разработанные для оценки эффективности инвестиций от внедрения системы CTcP.

Временной интервал при расчетах было целесообразно принять равным календарному месяцу, так как, во-первых, лизинговые платежи и платежи по налогу на прибыль осуществляются ежемесячно, а во-вторых, такой выбор объясняется небольшой длительностью инвестиционного проекта (4 года) и необходимой точностью определения срока окупаемости.

Для каждого месяца была рассчитана выручка от реализации продукции по проекту путем умножения среднемесячного количества выпускаемых учетных единиц продукции на среднюю цену учетной единицы. В данном случае в качестве учетной единицы было удобно принять лист формата А3, запечатанный с одной стороны, так называемый «клик». Это удобно, во-первых, по той причине, что цифровая печатная машина DocuTech-6155 снабжена счетчиком, определяющим количество отпечатанных кликов; во-вторых, основная часть продукции представляет собой сфальцованные в один сгиб и сброшюрованные листы формата А3; в-третьих, договор с фирмой Xerox предполагает определенные выплаты за каждый клик, отпечатанный на этом оборудовании.

Себестоимость продукции вычислялась следующим образом. Суммировались расходы за месяц на заработную плату и ЕСН рабочих, обслуживающих машину; выплаты фирме Xerox за отпечатанные клики; ежемесячное обслуживание сервисной службой поставщика оборудования, включающее заправку машины расходными материалами и текущий ремонт. Затем полученная сумма корректировалась с учетом среднего по типографии процента общепроизводственных и общехозяйственных расходов, причем при вычислении этого процента из суммы общепроизводственных и общехозяйственных расходов для исключения двойного счета были вычтены выплаты по лизинговому договору. Окончательно себестоимость была рассчитана путем прибавления к полученному результату выплат по договору финансовой аренды.

Чистая приведенная прибыль по каждому месяцу вычисляется путем дисконтирования на момент начала инвестиционного проекта чистой прибыли, т. е. разности дохода от продаж и себестоимости полиграфических работ, уменьшенной на величину налога с прибыли.

Чистый приведенный доход капитального проекта равен сумме чистых приведенных прибылей за весь срок службы оборудования. При этом заметим, что при применении схемы возвратного лизинга для пополнения финансов предприятия, амортизационные отчисления по эксплуатируемому оборудованию и выплаты по налогу на имущество ложатся на лизинговую компанию, а значит входят в сумму лизинговых платежей.

Анализ инвестиций в комплекс оборудования «Цифровая типография» ГУП ППП «Наука», финансируемых по схеме возвратного лизинга, показал, что проект эффективен. Чистый приведенный доход составил 2857 тыс. руб.; индекс доходности 1,397; срок окупаемости 24 месяца.

Расчеты были выполнены по фактической загрузке и цене клика, однако, кроме этих данных, необходимо иметь представление о том, как будет меняться экономическая эффективность инвестиционного проекта в зависимости от различных факторов и прежде всего загрузки и цены клика. Подобные сведения нужны для того, чтобы типография имела информацию о своих возможностях и могла использовать их с наибольшей выгодой.

Поэтому с помощью программы Microsoft Exel была построена таблица расчета приведенных прибылей за срок службы оборудования. Это позволило промоделировать инвестиционный проект с точки зрения его экономической эффективности в зависимости от наиболее существенных факторов, таких, как загрузка оборудования и цена на готовую продукцию в этом секторе рынка.

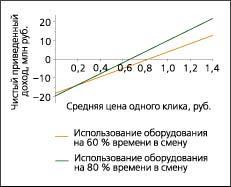

В целях определения путей к повышению отдачи от инвестиций были построены зависимости величины чистого приведенного дохода от цены полиграфических работ, выполненных на цифровой печатной машине. На рис. 1 представлены две такие зависимости при загрузке оборудования 60 и 80 % , позволяющие оценить уровень текущей рентабельности инвестиций в «цифровую типографию» в зависимости от средних рыночных цен в этом сегменте рынка.

Рис. 1. Чистый приведенный доход от инвестиций при нынешней и увеличенной на треть загрузке

В частности, при использовании оборудования на 60 %, точка нулевой доходности соответствует средней цене 0,83 руб. за учетную единицу. При увеличении загрузки оборудования на треть критическая цена снижается до уровня 0,67 руб. за один клик. Если же средняя рыночная цена составит один рубль, то при повышении загрузки с 60 до 80 % чистый приведенный доход от капитальных вложений увеличится не на 20 или 30 %, а более чем в 2,5 раза.

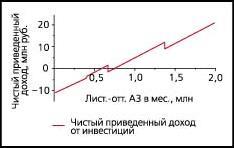

Для целей планирования деятельности по привлечению заказов был построен график зависимости чистого приведенного инвестиционного дохода от количества листов-оттисков формата А3 в месяц (рис. 2). Два резких снижения доходности проекта, отображенных на этом рисунке, обусловлены необходимостью перехода при данном уровне загрузки на другую сменность работы персонала. Этот график позволяет типографии определить минимальное количество привлекаемых заказов для поддержания рентабельности проекта на заданном уровне. Например, по нему можно заметить, что при принятых условиях недопустимо снижение выпуска продукции ниже 750 тыс. лист.-отт. формата А3 в месяц; для получения чистого приведенного дохода по проекту в размере 5 млн руб. необходимо выпускать ежемесячно не менее 1 млн лист.-отт. формата А3.

Рис. 2. Чистый приведенный доход в зависимости от количества лист.-отт. формата А3 в месяц

Весьма полезной информацией для управления инвестиционным проектом являются данные о зависимости срока окупаемости оборудования от загрузки. Для рассматриваемого капитального проекта они приведены на рис. 3, из которого видно, что окупаемость проекта резко растет при увеличении загрузки оборудования при двухсменной работе, т. е. каждый новый выполненный заказ значительно увеличивает эффективность всего проекта. Так, при увеличении полезного времени работы оборудования с 60 до 80 % в смену при двухсменной работе (т. е. с 120 до 160 % от времени одной смены), срок окупаемости сократится почти в два раза, с 40 до 21 месяца.

Рис. 3. Срок окупаемости оборудования

Загрузка производственных мощностей в полиграфии подвержена значительным сезонным колебаниям. При низком уровне загрузки важно знать, какая цена обеспечит минимально допустимый срок окупаемости. Для определения цены клика в зависимости от загрузки оборудования были построены диаграммы для сроков окупаемости соответствующих времени службы оборудования, т. е. срока существования проекта и времени действия договора лизинга (рис. 4). Из диаграммы видно, что минимальную цену учетной единицы продукции целесообразно назначать в зависимости от реальной загрузки в коридоре между двумя линиями крайних вариантов окупаемости проекта. Например, при загрузке цифровой печатной машины 120 % от времени одной смены (что означает работу в две смены при загрузке каждой смены 60 %) минимальная цена не должна быть менее 85·93 коп. за лист.-отт. формата А3.

Рис. 4. Минимальная средняя цена учетной единицы продукции при окупаемости в течение срока службы оборудования и срока договора лизинга

Проведенный расчет показал, что для ГУП ППП «Типография «Наука» оптимальной схемой финансирования крупных инвестиционных проектов по приобретению оборудования явился лизинг. Подводя итог, необходимо еще раз напомнить, что цифровые печатные машины окупаются только при высоком уровне загрузки. Прежде чем приобрести дорогостоящее технологическое оборудование, необходимо просчитать различные варианты финансирования сделки, такие, как привлечение собственных средств, кредита, либо использования лизинговой схемы[7]

.

Список использованной литературы

1. Бойков В.П. Экономика полиграфического предприятия: 2-е изд., перераб. и доп. Издательство «ПЕТЕРБУРГСКИЙ ИНСТИТУТ ПЕЧАТИ», 2004

2. Марголин А. Расчет экономической эффективности внедрения системы CTcP UV-Setter.//Полиграфия. 2003. № 3. С. 19─21.

3. Попова Т.К., Кусмарцева Н.В. Методические указания по расчету экономической эффективности. М.:2007 г.

4. Проблемы экономики и прогрессивные технологии в текстильной, легкой и полиграфической отраслях промышленности: Сб. тр. аспирантов и докторантов. - СПб.<br>Вып. 5: Дни науки 2003. - 2003.- с.65.

5. Степанова Г.Н. Стратегия развития полиграфических предприятий: (концептуал. и методол. аспекты) /Г. Н. Степанова; М-во образования Рос. Федерации, Моск. гос. ун-т печати. - М.: МГУП, 2004.- с.22.

6. Трофимова Л. Экономические показатели, используемые для оценки эффективности деятельности предприятия. //Аудитор. – 2005 - № 9

7. http://www.citybusines.ru/biznes-plan/izdatelskijj-biznes-i-poligrafija/favicon.ico

[1]

http://www.citybusines.ru/biznes-plan/izdatelskijj-biznes-i-poligrafija/favicon.ico

[2]

Бойков В.П. Экономика полиграфического предприятия: 2-е изд., перераб. и доп. Издательство «ПЕТЕРБУРГСКИЙ ИНСТИТУТ ПЕЧАТИ», 2004

[3]

Степанова Г.Н. Стратегия развития полиграфических предприятий: (концептуал. и методол. аспекты) /Г. Н. Степанова; М-во образования Рос. Федерации, Моск. гос. ун-т печати. - М.: МГУП, 2004.- с.22.

[4]

Проблемы экономики и прогрессивные технологии в текстильной, легкой и полиграфической отраслях промышленности: Сб. тр. аспирантов и докторантов. - СПб.<br>Вып. 5: Дни науки 2003. - 2003.- с.65.

[5]

Попова Т.К., Кусмарцева Н.В. Методические указания по расчету экономической эффективности. М.:2007 г.

[6]

Трофимова Л. Экономические показатели, используемые для оценки эффективности деятельности предприятия. //Аудитор. – 2005 - № 9

[7]

Марголин А. Расчет экономической эффективности внедрения системы CTcP UV-Setter.//Полиграфия. 2003. № 3. С. 19─21.

|