| ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ МЕТОДОВ И МОДЕЛЕЙ

Отчет по лабораторной работе

по дисциплине: "Оценка и анализ рисков"

Исполнитель: Лебедева С.А.

Факультет: Финансово-кредитный

Специальность: Финансы и кредит

Группа: 2 высшее, 5 курс

№ зачетной книжки 08ФФД62921

Руководитель: профессор Бутковский О.Я.

Владимир 2010

Задание

В нижеприведенной таблице (Таблица 1) приведена информация по месячным доходностям за 2007г. индекса РТС и по пяти доходностям новых отраслей индексов российской торговой системы (РТС): нефть и газ (RTSog); электроэнергетика (RTSeu); телекоммуникации (RTStl); промышленность (RTSin); потребительские товары и розничная торговля (RTScr).

Таблица 1

| Месяц

|

Доходности индексов за месяц (%)

|

| 1

|

2

|

3

|

4

|

5

|

| RTS

|

RTStl

|

RTSog

|

RTSin

|

RTScr

|

RTSeu

|

| Январь 2007

|

-5,055

|

4,406

|

-9,839

|

2,121

|

-1,511

|

9,360

|

| Февраль 2007

|

4,456

|

-3,918

|

-3,285

|

5,737

|

4,212

|

7,660

|

| Март 2007

|

1,555

|

7,600

|

3,853

|

1,915

|

9,241

|

9,332

|

| Апрель 2007

|

-0,011

|

4,144

|

-2,913

|

2,08

|

2,595

|

-3,013

|

| Май 2007

|

-8,018

|

-6,413

|

-9,633

|

3,039

|

-4,965

|

-4,490

|

| Июнь 2007

|

6,593

|

1,843

|

4,751

|

7,145

|

4,553

|

6,897

|

| Июль 2007

|

5,072

|

0,604

|

4,853

|

12,003

|

3,406

|

-0,714

|

| Август 2007

|

-3,715

|

-1,157

|

-3,349

|

4,415

|

-2,282

|

-6,487

|

| Сентябрь 2007

|

7,912

|

6,07

|

7,624

|

-0,059

|

0,700

|

2,514

|

| Октябрь 2007

|

7,301

|

5,223

|

6,746

|

-0,251

|

5,521

|

3,915

|

| Ноябрь 2007

|

-0,133

|

3,506

|

0,371

|

2,529

|

0,778

|

-0,580

|

| Декабрь 2007

|

3,171

|

4,042

|

3,896

|

12,414

|

4,491

|

5,218

|

Требуется:

Определить характеристики каждой ценной бумаги: α, β, рыночный (систематический) риск, собственный (несистематический) риск, R2

. Сформировать портфель минимального риска из двух видов отраслевых индексов RTStl и RTSog (при условии, что обеспечивается доходность портфеля (mp

) не менее, чем по безрисковым ценным бумагам (облигациям), - 0,5% с учетом общего индекса рынка. Построить линию рынка капитала (CML). Построить линию рынка ценных бумаг (SML).

Решение

.

Для построения модели Марковица на первом этапе необходимо представить исходные данные в Excel в виде следующей таблицы.

Ввод исходных данных

Применение регрессионного анализа

Построим модель зависимости доходности индекса телекоммуникации (RTStl) от индекса рынка.

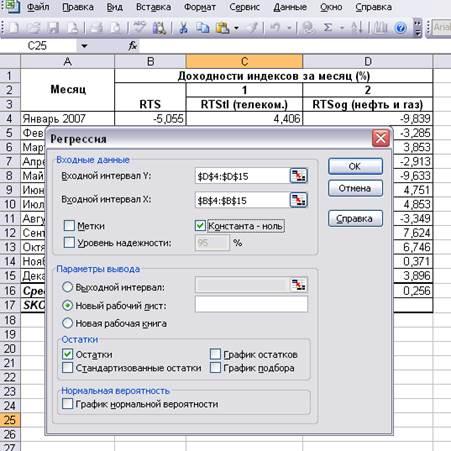

Параметры модели найдем с помощью инструмента Регрессия "Пакета анализа" Excel. Для проведения регрессионного анализа выполним следующие действия:

Выбираем команду "Данные" → "Анализ данных".

В диалоговом окне "Анализ данных" выбираем инструмент "Регрессия", а затем щелкаем по кнопке ОК.

В диалоговом окне "Регрессия" в поле "Входной интервал Y" вводим адрес одного диапазона ячеек, который представляет зависимую переменную. В поле "Входной интервал X" вводим адрес диапазона, который содержит значения независимых переменных.

Выбираем параметры вывода "новый рабочий лист"

В поле "Остатки" проставляем необходимые флажки

Запуск анализа данных

Результаты регрессионного анализа

Результаты регрессионного анализа содержатся в таб.2-4. Рассмотрим содержание этих таблиц. Во втором столбце таб.2 содержаться оценки параметров уравнения регрессии α и β. В третьем столбце содержаться стандартные ошибки коэффициентов уравнения регрессии, а в четвертом - t-статистика, используемая для проверки значимости коэффициентов уравнения регрессии.

Таблица 2

| Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

| Y-пересечение

|

1,613

|

1, 206

|

1,337

|

| Индекс РТС

|

0,345

|

0,233

|

1,477

|

Уравнение регрессии зависимости доходности отраслевого индекса RTStl (m1

) от индекса РТС (mr

) имеет вид:

m1

=1,613+ 0,345* mr

Таблица 3. Регрессионная статистика

| Множественный R

|

0,423

|

| R-квадрат

|

0,179

|

| Нормированный R-квадрат

|

0,097

|

| Стандартная ошибка

|

3,976

|

| Наблюдения

|

12

|

Таблица 4. Дисперсионный анализ

| df

|

SS

|

MS

|

F

|

Значимость F

|

| Регрессия

|

1

|

34,494

|

34,494

|

2,182

|

0,170

|

| Остаток

|

10

|

158,067

|

15,807

|

| Итого

|

11

|

192,561

|

Собственный (несистематический) риск отраслевого индекса RTStl (m1

) равен

σ2

ε1

=∑ε2

/ (N-1) =158,067/11= 14,37

Аналогично построим модель зависимости доходности отраслевого индекса RTSog (m2

) от индекса РТС (mr

), для этого выполним все вышеуказанные действия.

Заданы интервалы входных данных.

В результате построения второй модели получаем следующие результаты:

Таблица 5

| Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

| Y-пересечение

|

-1,410

|

0,868

|

-1,624

|

| Индекс РТС

|

1,045

|

0,168

|

6,229

|

Уравнение зависимости доходности отраслевого индекса RTSog (m2

) от индекса РТС (mr

) имеет вид:

m2

=-1,410+ 1,045* mr

Таблица 6. Регрессионная статистика

| Множественный R

|

0,892

|

| R-квадрат

|

0,795

|

| Нормированный R-квадрат

|

0,775

|

| Стандартная ошибка

|

2,860

|

| Наблюдения

|

12

|

Таблица 7. Дисперсионный анализ

| df

|

SS

|

MS

|

F

|

Значимость F

|

| Регрессия

|

1

|

317,426

|

317,426

|

38,806

|

0,00

|

| Остаток

|

10

|

81,799

|

8,180

|

| Итого

|

11

|

399,225

|

Собственный (несистематический) риск отраслевого индекса RTStl (m1

) равен

σ2

ε2

=∑ε2

/ (N-1) = 81,799/11=7,44, R2

=0,50

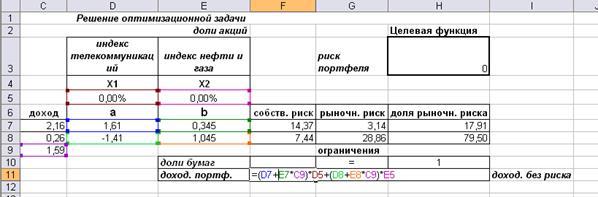

Решение оптимизационной задачи

Необходимо найти вектор Х= (х1

, х2

), минимизирующий риск портфеля σр

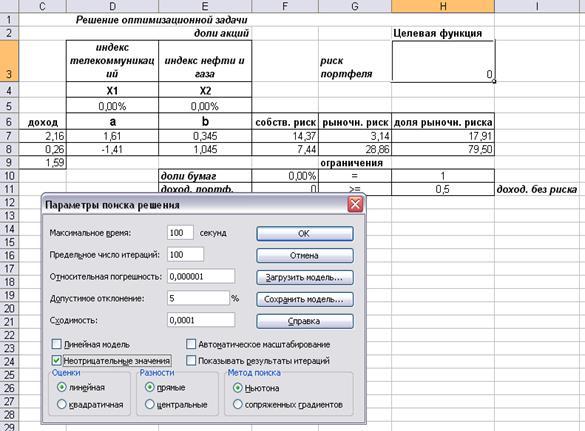

. Решение задачи можно получить в среде Excel с помощью надстройки "Поиск решения".

Экономико-математическая модель задачи

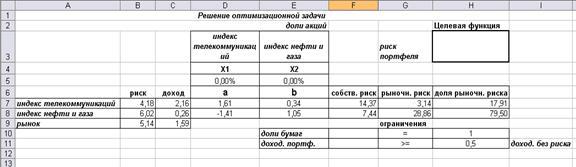

Х1

- доля в портфеле отраслевого индекса RTStl

Х2

- доля в портфеле отраслевого индекса RTSog

В нашей задаче задана эффективность портфеля не ниже, чем в среднем по облигациям, то есть 0,5% в месяц.

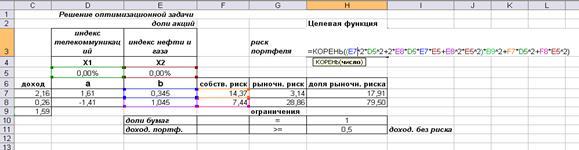

σр

=√ (∑хi

βi

) 2

σ2

mr

+∑хi

σ2

εi

=

=√ (0,3452

х1

2

+2*1,045*0,345*х1

*х2

+1,0452

х2

2

) *5,142

+14,37х1

2

+7,44 х2

2

=>

=> min;

х1

+х2

=1

mp

=∑ хi

(αi

+βi

mr

) =x1

(1,613+0,345*1,59) + x2

(-1,410+1,045*1,59) ≥0,5;

х1

; х2

≥0

Последовательность решения оптимизационной задачи в среде Excel представлена.

Подготовлена форма для ввода данных.

Введение исходных данных.

(в ячейках D5 и Е5 (эти ячейки называются изменяемыми) будут находиться значения неизвестных Х1

и Х2

)

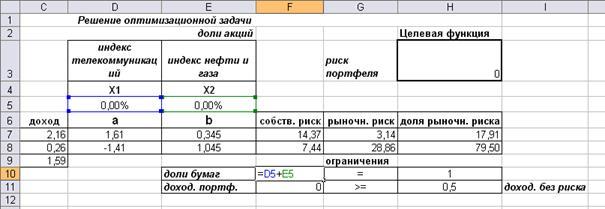

Ввод формулы.

(для ввода формулы для расчета целевой функции воспользуемся функцией КОРЕНЬ (шаг 1)

)

Введение подкоренного выражения (шаг 2.)

Введение левой части системы ограничений по доходности портфеля.

Введение левой части системы ограничений по долям бумаг.

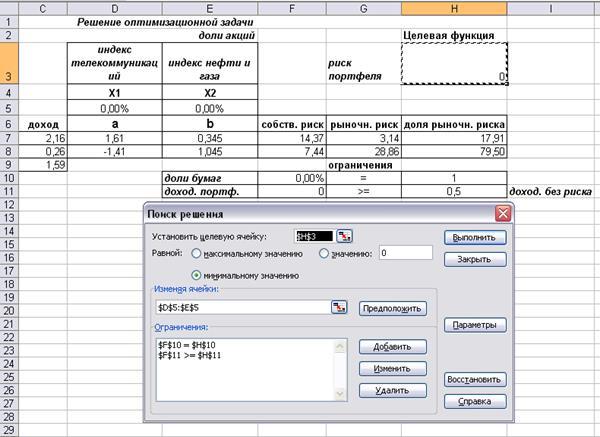

Указание целевой ячейки (НЗ), изменяемых ячеек (

D6: 5Е)

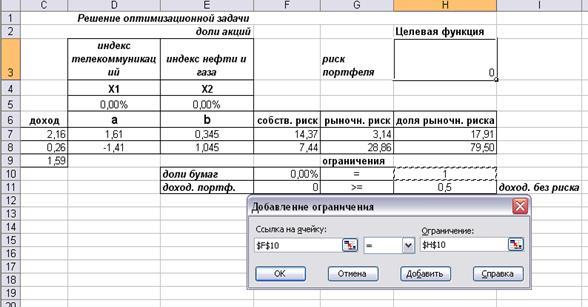

Добавление ограничений.

Указание параметров.

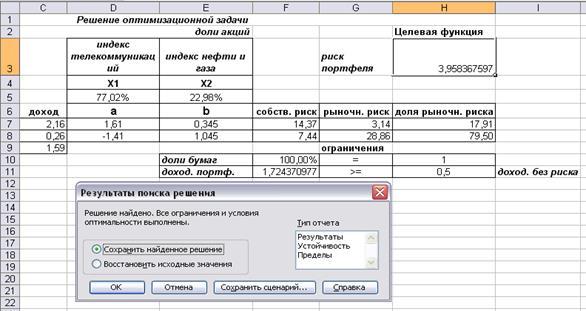

Решение найдено.

Ответ.

Минимальный риск портфеля, равный 3,96%, будет достигнут, если доля отраслевого индекса телекоммуникаций (RTStl) составит77,02%, а доля отраслевого индекса нефти и газа (RTSog) - 22,98%. Полученные результаты можно представить в графическом виде, используя линию рынка ценных бумаг.

Зависимость индекса телекоммуникаций от общего индекса рынка:

RTStl (телекоммуникации); - связь с рынком.

Зависимость индекса нефти и газа от общего индекса рынка:

RTSog (нефть и газ); -связь с рынком

Приложение

| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Факультет_финансово-кредитный____________________________

Специальность_финансы и кредит______________группа_5 к.2 ВО_

_____________________________________Личное дело _08 ФФД 62921___

| Контрольная

|

работа №__1____

|

| Курсовая

|

по__Оценке и анализу рисков___________________________

(наименование дисциплины)

на тему__вариант № 1, ____________________________________________________________________

(полное наименование темы или номер варианта)

Студента __Лебедевой Светланы Александровны _курса_5 к.2 ВО__

(фамилия, имя и отчество полностью)

| Дата отправки работы в филиал или институт 15.11.2010__________________

Дата регистрации работы филиалом

_______________________________________

Деканатом______________________________

|

Место работы и занимаемая должность_________________

__________________________

__________________________

__________________________

|

Работы высылаются в институт в конверте.

Заполненный бланк обязательно наклеивается на лицевую сторону работы, отправляемой в институт.

Адресный бланк на обложку не наклеивается, а подгибается под обложку по линии сгиба.

Преподаватель: проф. Бутковский О.Я.

|

Правый край тетради (линия сгиба)

АДРЕСНЫЙ БЛАНК

Для ускорения возврата после проверки Вашей контрольной работы пишите четко свой почтовый адрес.

Куда_______________________________________________________

(

точный почтовый адрес студента) Кому_______________________________(фамилия, имя и отчество студента)

|

|