| Дипломна робота

"Менеджмент діяльності банку на фондовому ринку"

Київ – 2009

Вступ

Світова економічна криза, що болюче вразила виробничий та особливо фінансовий сектор України, має, на думку переважної більшості експертів, свої корені у занадто високій та ризикованій активності банків на фондовому ринку. Втілення такого сценарію стало можливим, вочевидь, через неадекватне управління діяльністю банків на ринку цінних паперів, що призвело до фундаментальної недооцінки ризиків і як наслідок – вибору невірної стратегії поведінки банку на фондовому ринку, а сучасним результатом – банкрутством чи значними фінансовими труднощами банків.

Той факт, що фондовий ринок України на нинішньому етапі є нерозвиненим інституціонально і до того ж знаходиться на стадії спаду, не повинен бути поводом для нехтування побудовою ефективного менеджменту такого напрямку банківської діяльності, як діяльність на ринку цінних паперів. Більш того, саме зараз, коли поточна активність учасників ринку значно зменшилась, у банках з’явився час та можливість для впровадження організаційних та інших управлінських змін з метою підвищення власної діяльності фондовому ринку з початком відновлення економічного зростання. Таким чином, з огляду на необхідність врахування помилок світових банків в управлінні їх діяльністю на ринку цінних паперів та можливість для вітчизняних банків своєчасної оптимізації своєї активності на фондовому ринку, проблема менеджменту діяльності банку на фондовому ринку є цілком актуальною.

Метою цього дослідження є конкретизація поняття менеджменту банківської діяльності на ринку цінних паперів, встановлення пріоритетних видів такої діяльності та створення рекомендацій для їх впровадження в діяльність банку, а також удосконалення організаційної структури діяльності банку на фондовому ринку.

Завданнями, які потрібно вирішити для досягнення поставленої мети, є такі:

– ознайомитись із суттю і структурою поняття менеджменту діяльності банку на ринку цінних паперів та його розкриття вітчизняними та іноземними науковцями;

– визначити, класифікувати і докладно описати види діяльності банку на ринку цінних паперів;

– ретельно дослідити нормативні вимоги до здійснення діяльності банку на фондовому ринку;

– здійснити аналіз систем організації, планування (у тому числі стратегічного), мотивації, контролю та ризик-менеджменту діяльності банку на ринку цінних паперів на прикладі конкретного банку;

– обґрунтувати перспективність одного чи декількох видів діяльності банку на фондовому ринку, та розрахувати економічний ефект від їх впровадження;

– розробити ефективну організаційну структуру діяльності банку на фондовому ринку з урахуванням регулятивних та інших вимог до її функціонування.

Об’єктом дослідження є діяльність банку на ринку цінних паперів з властивими їй цілями, ризиками та місцем у загальній системі банківської діяльності.

Предметом дослідження є менеджмент, тобто сукупність функцій організації, планування, мотивації та контролю, діяльності банку фондовому ринку.

Серед методів, які використовувались для дослідження поставленої проблеми, варто виділити методи порівняння, системний метод, аналіз та синтез, математичне прогнозування, аналіз документів та використання статистики.

Багато аспектів менеджменту діяльності банку на фондовому ринку регламентуються нормативними актами України, зокрема Законами України «Про цінні папери та фондовий ринок», «Про державне регулювання ринку цінних паперів», Постановами Правління Національного банку України «Про організацію операційної діяльності в банках України», «Про затвердження Інструкції з бухгалтерського обліку операцій з цінними паперами в банках України», Рішеннями Державної комісії з цінних паперів і фондового ринку «Про затвердження Ліцензійних умов провадження професійної діяльності на фондовому ринку – діяльності з торгівлі цінними паперами», «Про затвердження Правил (умов) здійснення діяльності з торгівлі цінними паперами», іншими нормативно-правовими актами.

Проблемі менеджменту діяльності банку на ринку цінних паперів приділяли увагу такі вітчизняні економісти, як А.А. Пересада, Т.В. Майорова, Л.О. Примостка, І.О. Бланк, Е.Л. Найман, О.А. Кириченко, В. Шапран, а з іноземних фахівців – П. Станьєр, Г. Марковіц, А. Шерман, Н. Анненська. Проте суть і склад категорії управління діяльністю банку операціями на ринку цінних паперів розглядається ними або на більш високому рівні у рамках поняття інвестиційного менеджменту підприємства, або на занадто конкретному рівні, наприклад, при дослідженні організації розміщення банком цінних паперів, що зумовлює необхідність формулювання власного визначення менеджменту банківської діяльності на фондовому ринку.

Таким чином, за результатами цього дослідження можна досягти наступних результатів:

– більш точно визначити категорію управління діяльністю банку на фондовому ринку, що дозволить здійснювати подальші дослідження у цьому напрямку;

– з’ясувати наявні недоліки у регулюванні та практичному втіленні менеджменту діяльності банку ринку цінних паперів, після чого їх можна буде виправити законодавчим або управлінським шляхом;

– на підставі наведених у роботі рекомендацій щодо оптимізації структури організації діяльності банку на фондовому ринку та підготовки до впровадження нових видів такої діяльності у портфель банківських продуктів підвищити ефективність інвестиційно-банківського напрямку функціонування банку.

1. Суть та об’єкти управління банком діяльністю на ринку цінних паперів і вимоги до її здійснення

1.1 Поняття і структура менеджменту банківської діяльності на фондовому ринку

Розпочинаючи розгляд цього питання, зазначимо, що поняття менеджменту банківської діяльності на фондовому ринку недостатньо досліджувалось вітчизняними економістами. Як правило, акцент у їх дослідженнях робився або на більш широкі (інвестиційний менеджмент підприємства), або більш вузькі (такі як управління портфелем цінних паперів банку) категорії. Таким чином, проводячи дослідження поняття і структури саме такого виду управління – менеджменту банківської діяльності на ринку цінних паперів – доведеться розглядати більш загальні та занадто конкретні поняття, категорії й концепції та намагатись масштабувати, тобто узагальнювати або конкретизувати їх до необхідного для досягнення мети цієї роботи рівня.

Перш за все, з’ясуємо, що таке менеджмент та які його складові. Загальновідомо, що термін «менеджмент» за своєю сутністю є синонімом терміну управління. Прокоф’єва дає таке визначення менеджменту: «Менеджмент – це безперервне здійснення послідовних дій від прогнозу майбутньої діяльності, постановки мети й розробки способів її досягнення до аналізу її фактичного результату» [39, с. 6]. Згідно Вікіпедії, під менеджментом слід розуміти «управління виробництвом, сукупність принципів, методів, засобів та форм управління виробництвом з метою підвищення ефективності виробництва та його прибутковості» [99]. Орлов зазначає, що «менеджментом називають сам процес керування, з усіма його функціями, методами й засобами, який припускає виконання певних функцій, таких, як прогнозування, планування, створення організаційних структур, розпорядження, координація, стимулювання (мотивація) діяльності, контроль і аналіз» [37, с. 7].

Останнє визначення розглядає менеджмент як сукупність функцій. Саме функціонального підходу до визначення і структурування менеджменту будемо притримуватись надалі у цій роботі. Отже, конкретизуємо загальну категорію менеджменту і розглянемо поняття банківського менеджменту, щоб потім від нього рухатись до визначення менеджменту банківської діяльності на фондовому ринку.

Міщенко дає пропонує таке визначення: «…банківський менеджмент – це управління банком в умовах ринку, що означає:

– орієнтацію банку на попит і потреби ринку, на запити клієнтів та створення таких банківських продуктів і послуг, які користуються попитом і можуть дати банкові запланований прибуток;

– постійне прагнення до підвищення ефективності банківської діяльності з метою зменшення витрат і одержання оптимальних результатів;

– коригування цілей, завдань і програм банку залежно від кон'юнктури ринку;

– необхідність використання сучасної інформаційної бази (комп'ютерних мереж та зв'язків з валютною і фондовою біржами, іншими кредитно-фінансовими інститутами) з метою здійснення багатоваріантних розрахунків для прийняття обґрунтованих і оптимальних рішень;

– раціональний добір персоналу та його ефективне використання [28, c. 10]».

Іода притримується такої думки щодо терміну менеджменту банківської діяльності: «банківський менеджмент – це система управління кредитною організацією, заснована на використанні сучасних ефективних форм, засобів та методів управління банківською діяльністю в умовах ринкової економіки. Вона являє собою вплив суб’єкта управління на об’єкт управління для досягнення встановленої мети» [26, c. 6].

Таким чином, серед елементів структури банківського менеджменту окрім функцій з’являються об’єкт, суб’єкт та мета управління. Іода визначає у якості суб’єкта управління банківською діяльністю органи управління банком, а об’єктами – грошові ресурси банку та їх рух, організаційні структури банку та персонал банку [26, c. 6]. А на думку Васюренка, «кінцева мета банківського менеджменту – забезпечення прибутковості в діяльності банку шляхом раціонального організації виробничого процесу, включаючи управління банком і розвиток техніко-технологічної бази, а також ефективне використання кадрового потенціалу з одночасним підвищенням кваліфікації, творчої активності та лояльності кожного працівника» [22, c. 12].

Однак вищенаведені визначення не дають відповіді на питання, що є менеджментом діяльності банку на фондовому ринку і більш того – самі по собі не дають можливості шляхом конкретизації вивести таке визначення. Для вирішення цієї проблеми слід звернутись до іншого досить широкого терміну «інвестиційний менеджмент».

Відомий науковець І. Бланк надає таке визначення: «Інвестиційний менеджмент являє собою систему принципів і методів розробки й реалізації управлінських рішень, пов'язаних зі здійсненням різних аспектів інвестиційної діяльності підприємства». При цьому він проводить різницю між наповненням цього терміну у різні часи: «З формуванням портфельної теорії пов’язане і виникнення і самого терміну інвестиційного менеджменту, під яким спочатку розумілася система управління фінансовими інвестиціями підприємства. Пізніше інвестиційний менеджмент включив у свою систему й розгляд питань реального інвестування [20, c. 45]». Таким чином, бачимо, що раннє визначення поняття інвестиційного менеджменту було майже тотожнім поняттю управління діяльністю з цінними паперами (у більшості випадків під фінансовими інвестиціями розуміють цінні папери).

Більш специфічне поняття інвестиційного менеджменту, а саме категорію банківського інвестиційного менеджменту, дослідив Кльоба у статті [59]. Зокрема він зазначив, що дослідники розглядають чотири взаємопов’язані функції у менеджменті банківської інвестиційної діяльності: фінансове планування, аналіз, регулювання і контроль [59, с. 41].

Також Кльоба запропонував свою схему функцій управління банківською інвестиційною діяльності (див. рис. 1.1).

Рис. 1.1. Функції інвестиційного менеджменту банку [59, c. 41]

У роз’ясненнях до цієї схеми зазначається, що загальні (стратегічні) цілі відображають концепцію розвитку банку в цілому, специфічні – розробляються в рамках загальних цілей з основних видів банківської діяльності.

З цієї схеми неважко шляхом спрощення виокремити необхідні для визначення менеджменту діяльності банку з цінними паперами функції. Приймемо, що управління такою діяльністю здійснюється шляхом виконання загальних функцій планування, регулювання (організації), стимулювання (мотивації) та контролю, а також спеціальних функцій з управління портфелем цінних паперів та управління ризиками, що притаманні діяльності на фондовому ринку. З’ясуємо суть функцій менеджменту діяльності банку на фондовому ринку.

Планування діяльності банку на ринку цінних паперів – чи не найскладніша функція з огляду на високий ступінь невизначеності, притаманний цьому ринку. Суттю планування є розробка кількісних і якісних показників діяльності з цінними паперами: обсягу і структури інвестицій у цінні папери, суми доходу від діяльності на фондовому ринку, рентабельності вкладень і операцій, структури доходів за видами діяльності на фондовому ринку, обсягу отриманих процентів, дивідендів, комісійних доходів тощо. Характерною особливістю планування діяльності банку на фондовому ринку є обов’язковість (для успішної діяльності) наявності сформованої стратегії банку на ринку цінних паперів і її дотримання банком для досягнення своїх цілей. Оскільки управління портфелем цінних паперів здійснюється у відповідності до такої стратегії, то спеціальну функцію такого управління можна вважати складовою загальної функції планування. Таким чином, у процесі реалізації функції планування здійснюється оцінка інвестиційних якостей окремих цінних паперів й відбір найбільш ефективних з них, формується портфель цінних паперів за критеріями рівня його прибутковості, ризику й ліквідності, проводиться своєчасна реструктуризація цього портфеля.

У процесі банківської діяльності з цінними паперами неодмінно виникатимуть відхилення, тобто розбіжності між бажаними і фактичними показниками, що мають свою природу у волатильності, іманентній фондовому ринку. Для своєчасного виявлення відхилень і реагування на них здійснюється відповідний контроль. Його основними завданнями є перевірка фактичних результатів, зіставлення їх із плановими і виявлення відхилень, з’ясування причин їх виникнення, аналіз та прогнозування наслідків, вживання заходів для усунення відхилень і поліпшення результатів роботи. А оскільки відхилення конкретних дій, рішень, результатів від запланованих виникає через ризики, то управління ризиками як спеціальна функція управління діяльністю банку на ринку цінних паперів може в свою чергу бути частиною загальної функції контролю. Найбільші ризики, якими повинен управляти банк при здійсненні активності на фондовому ринку, – ринковий, кредитний, процентний, операційний, стратегічний.

Важливою функцією у системі управління діяльністю банку на ринку цінних паперів є стимулювання –

сукупність заходів щодо підвищення інвестиційної активності банку. Згідно Бланку, у процесі реалізації цієї функції формується система заохочень і санкцій у розрізі керівників і менеджерів окремих структурних підрозділів банку за виконання або невиконання встановлених цільових показників, нормативів і планових завдань. Індивідуалізація системи стимулювання забезпечується шляхом впровадження на підприємстві контрактної форми оплати праці менеджерів інвестиційно-банківського напрямку [20, с. 62].

Нарешті, функція організації управління діяльністю банку на ринку цінних паперів передбачає створення організаційних структур, що забезпечують прийняття й реалізацію управлінських рішень по всієї аспектах діяльності банку з цінними паперами. У процесі реалізації цієї функції менеджменту необхідно забезпечити постійну адаптацію цих організаційних структур до мінливих умов фондового ринку, що є середовищем функціонування банку у цьому напрямку його діяльності. Організаційні структури інвестиційно-банківського менеджменту можуть бути інтегровані в загальну організаційну структуру керування банком, а можуть виділятись в окреме дочірнє або пов’язане підприємство із значним ступенем управлінської самостійності. У будь-якому випадку такі структури мають будуватись з визначенням конкретних «центрів відповідальності» і розподілом повноважень та обов’язків згідно вимог регулятора на фронт – та бек-офіс, а також виконання ряду інших нормативних вимог. Саме значний ступінь законодавчої регламентації є характерною особливістю організаційної функції.

З’ясувавши перелік і суть функцій менеджменту банківської діяльності на фондовому ринку, визначимо його суб’єкт та об’єкт.

Бланк надає визначення суб’єкта інвестиційного менеджменту. Зокрема, він виокремлює таких суб’єктів управління інвестиційною діяльністю підприємства, як власника, загального керівника та функціональних керівників інвестиційною діяльністю, до яких він відносить керівника фінансовими інвестиціями [20, c. 59]. Таким чином, на рівні менеджменту операцій банку з цінними паперами у якості суб’єкта такого менеджменту зазначити керівника (голову правління) банку та функціонального керівника інвестиційно-банківського структурного підрозділу.

Щодо об’єкту управління банківською діяльністю на фондовому ринку, то це за визначенням і є банківська діяльність на фондовому ринку. Адаптувавши визначення професійної діяльності на фондовому ринку, наведене у Законі «Про цінні папери та фондовий ринок», можна визначити у якості об’єкта менеджменту діяльність банку з надання фінансових та інших послуг у сфері розміщення та обігу цінних паперів, обліку прав за цінними паперами та довірчого управління ними. Як складова інвестиційної діяльності банку, діяльність банку на фондовому ринку має здійснюватись відповідно до певних принципів, серед яких:

а) інтегрованість із загальною системою керування банком або фінансовою групою, до якої входить банк;

б) високий динамізм керування, що пов’язано з високою динамікою факторів зовнішнього середовища, тобто зі зміною кон’юнктури фондового ринку;

в) варіативність підходів до розробки окремих управлінських рішень на підставі системі критеріїв, що визначаються інвестиційно-банківською стратегією банку;

г) орієнтованість на стратегічні цілі розвитку банку, що зокрема має враховуватись при вирішення питання виділення фінансових і людських ресурсів банку на здійснення діяльності на ринку цінних паперів [20, с. 47–48].

Щодо мети менеджменту банківської діяльності на ринку цінних паперів, то в контексті того, що така діяльність є лише складовою, при чому не основною, діяльності банку на ринку фінансових послуг, то мету менеджменту цієї діяльності можна визначити як забезпечення достатньої підтримки основної діяльності банку з одночасною максимізацією дохідності кожного виду діяльності на фондовому ринку в межах припустимого рівня відповідних ризиків.

Таким чином, з’ясовано структурний склад менеджменту банківських операцій на фондовому ринку: його функції, об’єкт, суб’єкт та мета. Підсумовуючи, можемо навести повне визначення. Отже, менеджмент банківської діяльності на фондовому ринку – це процес управління діяльністю банку з надання фінансових та інших послуг у сфері розміщення та обігу цінних паперів, обліку прав за цінними паперами та довірчого управління ними шляхом виконання функцій організації, планування, мотивації та контролю вищим керівництвом банку та керівником інвестиційно-банківського напрямку з метою підтримки основної діяльності банку з одночасною максимізацією дохідності кожного виду діяльності на фондовому ринку в межах припустимого рівня відповідних ризиків. Таке визначення найбільш повно відображає суть цієї невиправдано оминаємої увагою вітчизняних дослідників категорії.

1.2 Види банківської діяльності на ринку цінних паперів як об’єкти менеджменту

Залежно від видів діяльності банку на фондовому ринку, можна помітити суттєву різницю в управлінських акцентах на певних аспектах і функціях менеджменту. Тому слід докладно вивчити принаймні основні такі види діяльності і з’ясувати причини такого диференційованого підходу до управління «ціннопаперовою» активністю банку.

Як відомо, до учасників фондового ринку Закон «Про цінні папери та фондовий ринок» відносить емітентів, інвесторів, саморегулівні організації та професійних учасників фондового ринку. Відповідно банківські установи здійснюють діяльність на фондовому ринку, розміщуючи цінні папери (як емітенти), розміщуючи власні кошти у інструменти ринку цінних паперів (як інвестори), приймаючи участь у об’єднаннях учасників фондового ринку та здійснюючи професійну діяльність на підставі ліцензій Державної комісії з цінних паперів і фондового ринку.

Незалежно від вищезазначеної ролі, комплексно у процесі своєї діяльності на фондовому ринку банки дбають про такі основні цілі:

– залучення додаткових грошових ресурсів для традиційної кредитної й розрахункової діяльності на основі емісії цінних паперів;

– отримання прибутку від власних інвестицій у цінні папери за рахунок відсотків і дивідендів, які виплачуються банку, і збільшення курсової вартості цінних паперів;

– отримання прибутку від надання клієнтам послуг з операцій із цінними паперами;

– конкурентне розширення сфери впливу банку і залучення нової клієнтури за рахунок участі в капіталах підприємств і організацій (шляхом участі у портфелі їхніх цінних паперів), установ підконтрольних фінансових структур;

– підтримку необхідного запасу ліквідності при забезпеченні дохідності й вкладенні в ліквідні засоби банку.

В основному здійснюють класифікацію банківської діяльності на фондовому ринку за економічним змістом та юридичними ознаками.

За економічним змістом види діяльності банків з цінними паперами можуть бути розподілені на три основні групи:

- емісійна – пасивні операції, які здійснюються через власний випуск цінних паперів. Мета – отримання і збільшення власного капіталу (випуск акцій) або залучення ресурсів (випуск облігацій, векселів, ощадних сертифікатів).

- інвестиційна – активні операції із вкладення власних та залучених фінансових ресурсів в цінні папери інших емітентів. Мета – отримання прибутків від їх володіння (дивіденди, проценти, дисконт, різниця між ціною придбання і продажу), забезпечення контролю на підприємствами (контрольний пакет акцій).

- клієнтська – операції з цінними паперами, які належать клієнтам. Мета – одержання доходу у вигляді комісійних винагород (андеррайтинг, комісійна діяльність, управління цінними паперами, депозитарна діяльність зберігача, реєстраторська діяльність, консультаційно-інформаційні послуги).

Таким чином, банки можуть здійснювати діяльність з такими цінними паперами:

- цінними паперами власного випуску

- цінними паперами, які є власністю банку,

- цінними паперами, які є власністю клієнтів.

З точки зору законодавчого регулювання, а саме Законів України «Про банки і банківську діяльність» та «Про державне регулювання ринку цінних паперів», операції з цінними паперами, які можуть здійснювати банки, поділяються на два класи: банківська діяльність з цінними паперами, для здійснення якої достатньо однієї банківської ліцензії (ліцензії Національного банку), та діяльність на фондовому ринку з цінними паперами, які здійснюються на підставі двох окремих ліцензій – ліцензії НБУ та ліцензії ДКЦПФР. Діяльність другого класу визначається як професійна діяльність на ринку цінних паперів. Згідно Закону, «професійна діяльність на фондовому ринку – діяльність юридичних осіб з надання фінансових та інших послуг у сфері розміщення та обігу цінних паперів, обліку прав за цінними паперами, управління активами інституційних інвесторів, що відповідає вимогам, установленим до такої діяльності … законодавством» [1]. У подальшому основну увагу дане дослідження приділяє саме професійній діяльності із як більш специфічній, прибутковій і такій, що має значний потенціал розвитку у процесі розвитку банківської системи. У той же час є досить прибуткові види діяльності, які Закон не відносить до професійної і які в той самий час є високоприбутковими для банку, серед яких провідне місце посідає діяльність з надання вексельних послуг.

Найбільш поширеними видами професійної діяльності, що її здійснюють банки, є торгівля цінними паперами і депозитарна діяльність зберігача цінних паперів.

Професійна діяльність з торгівлі цінними паперами в свою чергу поділяється на такі види:

1) брокерська діяльність – укладення торговцем цінними паперами цивільно-правових договорів щодо цінних паперів від свого імені чи від імені іншої особи, за дорученням і за рахунок іншої особи;

2) дилерська діяльність – укладення торговцем цінними паперами цивільно-правових договорів щодо цінних паперів від свого імені та за свій рахунок з метою перепродажу;

3) андеррайтинг – розміщення цінних паперів торговцем цінними паперами за дорученням, від імені та за рахунок емітента;

4) діяльність з управління цінними паперами – діяльність, яка провадиться торговцем цінними паперами від свого імені за винагороду протягом визначеного строку на підставі договору про управління переданими йому цінними паперами та грошовими коштами, призначеними для інвестування в цінні папери, а також отриманими в процесі цього управління цінними паперами та грошовими коштами, які належать на праві власності установнику управління, в його інтересах або в інтересах визначених ним третіх осіб [1].

З цих видів діяльності банки найактивніше здійснюють брокерську, дилерську діяльність, а також андеррайтинг. На них і буде зосереджено дослідження у подальших розділах.

Депозитарна діяльність зберігача цінних паперів – діяльність з надання послуг щодо зберігання цінних паперів, обслуговування правочинів щодо цінних паперів на рахунках власників цінних паперів [1]. Вона здійснюється банками згідно Закону України «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні» із цінними паперами у бездокументарній (електронній) формі, в основному для більш зручного і швидкого здійснення основних видів діяльності – дилерської і брокерської. Як правило, банки відмовляються здійснювати операції із документарними цінними паперами (за виключенням операцій з векселями і акціями власного випуску), вимагаючи їх знерухомлення – переведення у електронну форму. Всі операції на організованому фондовому ринку, зокрема на найбільшій фондовій біржі України ПФТС (Перша фондова торговельна система) здійснюються саме із бездокументарними цінними паперами. Крім того, всі наступні емісії акцій мають здійснюватись у бездокументарній формі із набуттям чинності Закону «Про акціонерні товариства».

Ознайомившись із визначенням і суттю найбільш важливих видів діяльності банку на фондовому ринку, зробимо декілька висновків щодо особливостей управління ними.

Найбільш складною в адмініструванні є дилерська діяльність. Здійснюючи операції від власного імені і за власний рахунок, банк наражається на найбільш суттєві ризики:

а) кредитний – ризик непогашення боргових цінних паперів, які, як правило, складають більшу частину портфелю банку; приклад – облігації іпотечних гігантів Freddie Mac та Fannie Mae;

б) процентний – виникає внаслідок несприятливих змін процентних ставок за борговим цінними паперами;

в) ринковий – виникає через несприятливі коливання вартості цінних паперів, які є в торговельному портфелі. Цей ризик випливає з маркетмейкерства, дилінгу, прийняття позицій з боргових та (особливо!) пайових цінних паперів;

г) стратегічний – виникає через неправильні управлінські рішення; за експертними оцінками, у 50% випадках інвестиційними менеджерами приймались невірні рішення [51];

д) операційно-технологічний – саме неадекватність систем внутрішнього контролю стала причиною колосальних збитків банку Societe Generale внаслідок маніпуляцій одного з трейдерів [69].

Відповідно, менеджмент дилерської діяльності – найбільш ризик-орієнтований. У ньому переважають функції планування (складання інвестиційної стратегії) та контролю (дотримання лімітів, коригування стратегії відповідно до змін). Слабким місцем дилерського менеджменту у західних банках можна вважати мотивацію – очевидна та справедлива на перший погляд прив’язка винагороди трейдера до отриманого внаслідок його операцій доходу стала причиною банкрутства відомого англійського банка Barings та збитків у розмірі п’яти мільярдів євро вищезгаданого Societe Generale.

Брокерська діяльність несе по суті виключно операційно-технологічний ризик. Оскільки брокери не приймають інвестиційних рішень, а виключно виконують розпорядження клієнтів (тобто здійснюють набагато менш напружену та інтелектуальну роботу), загальним правилом буде автоматизація їх діяльності і мотивація до більш продуктивної (швидкої) праці, а також до залучення нових клієнтів. Таким чином, як клієнтська діяльність, брокерська діяльність потребує розвинутих функцій організації та мотивації.

Сказане про брокерську діяльність майже повністю стосується і діяльності зберігача цінних паперів. Ця діяльність також потребує насамперед вдалої організації та мотивації, що дозволяло би автоматизувати здійснення, облік та контроль за депозитарними операціями і запобігало б зловживанням збоку працівників, що мають доступ до важливої інформації про структуру прав власності на цінні папери того чи іншого емітента. Таким чином, контроль з метою обмеження юридичного ризику становить пріоритет в здійсненні управлінням цим видом діяльності.

Складним питанням, якого треба торкнутись окремим підрозділом цієї роботи, є управління андеррайтингом. Небагато українських банків мають у своєму продуктовому ряді андеррайтеські послуги, тому складно казати про вимоги до його менеджменту. З огляду на різноманітність умов самого андеррайтингу, акцент в управлінні ним може робитись на аналізі кредитоспроможності клієнта (при гарантованому розміщенні), маркетингових дослідженнях обсягів потенційного попиту (для відкритих розміщень), мотивації декількох ключових фахівців банку, що мають унікальний досвід, зв’язки та професійні якості (для проведення розміщення на зовнішніх ринках) тощо. Тому з точки зору теорії менеджменту, хіба що організація з усіх його функцій не може вважатись основною, адже андеррайтинг – це вид діяльності, що змінює свої складові, методи та засоби із кожним новим клієнтом, тому організувати цей процес досить складно. У той же час планування (складання проспектів емісії), мотивація (практиків андеррайтингу – лічені одиниці) та контроль (наприклад, за дотриманням строків етапів розміщення випуску) становлять трійку функцій, кожна з яких в залежності від конкретного проекту може потребувати більшої уваги від суб’єкта менеджменту.

Крім перелічених вище найпопулярніших видів професійної діяльності, деякі банки здійснюють й інші операції, що потребують ліцензування ДКЦПФР. Так, у разі, якщо банк створений у вигляді акціонерного товариства і його акції існують у документарній формі, банк може отримати ліцензію на право здійснення депозитарної діяльності – діяльності із ведення реєстру власників іменних цінних паперів. Це дозволяє банку контролювати зміни у складі власників і зменшує ризик застосування рейдерських схем, які досить часто проводяться саме за участі недобросовісних реєстраторів. При цьому зберігається можливість виведення акції банку на біржові торги через знерухомлення частини випуску. Щодо андеррайтингу, то ринок послуг із розміщення цінних паперів, зокрема корпоративних облігацій, на 60% поділений між «Укрсоцбанком», «ИНГ Банк Украина», «Райффайзен Банк Аваль», «УкрСиббанком», «Альфа-Банком» та «Першим інвестиційним банком» (див. додаток А), а інші банки отримують відповідні ліцензії «на всяк випадок» або під разові проекти. Докладніше перспективи провадження банком андеррайтерської діяльності буде розглянуто у третьому розділі цієї роботи. Із 2007 року, коли був зареєстрований перший випуск іпотечних облігацій, проведений «Укргазбанком», виникла потреба у ліцензії на право здійснення діяльність з управління іпотечним покриттям. Не має сумнівів і у подальшому урізноманітненні і підвищенні професійної активності банків на фондовому ринку в міру його розвитку, а відповідно – у вдосконаленні форм і методів менеджменту такої активності.

1.3 Вимоги до організації діяльності банку на фондовому ринку

Слід зазначити, що діяльність банку на ринку цінних паперів досить суворо і повно регламентована законодавцем. Відповідні положення містять Закони України «Про цінні папери і фондовий ринок», «Про державне регулювання ринку цінних паперів», «Про банки і банківську діяльність» тощо. Поряд із загальними вимогами цих законів, банки повинні дотримуватись правил гри на ринку цінних паперів, що визначаються двома регуляторами: Національним банком України та Державною комісією з цінних паперів та фондового ринку. Таке становище закріплено у Законі України «Про державне регулювання ринку цінних паперів». Згідно цього закону частина нормативної бази такого характеру, яка стосується професійної діяльності на фондовому ринку, видається ДКЦПФР, а непрофесійної (наприклад, операції банків з векселями, крім торгівлі) – Національним банком. При цьому характерної особливістю нормативних актів Комісії є виокремлення банків серед інших учасників фондового ринку, що проявляється у затвердженні окремих рішень або структурних частин у рішеннях, які стосуються умов та вимог до діяльності на ринку цінних паперів, саме для банківських установ.

До основних підзаконних нормативних актів, що визначають вимоги до організації діяльності банку на фондовому ринку, можна віднести Рішення Державної комісії з цінних паперів та фондового ринку «Про затвердження Ліцензійних умов провадження професійної діяльності на фондовому ринку – діяльності з торгівлі цінними паперами» №346 від 26.05.2006, «Про затвердження Положення щодо організації діяльності банків та їх відокремлених підрозділів при здійсненні ними професійної діяльності на фондовому ринку» №160 від 16.03.2006, «Про затвердження Правил (умов) здійснення діяльності з торгівлі цінними паперами: брокерської діяльності, дилерської діяльності, андеррайтингу, управління цінними паперами»» №1449 від 12.12.2006, «Про затвердження Положення про сертифікацію осіб, що здійснюють професійну діяльність з цінними паперами в Україні» тощо.

Але спочатку торкнемось вимог до банку, які він має виконувати в рамках виконання Постанови Правління НБУ «Про організацію операційної діяльності в банках України» №254 від 18.06.2003. Зокрема, цим Положенням вказується обов’язковість наявності для здійснення операцій, у тому числі і з цінними паперами, двох структурних одиниць (або поділ виконавців): фронт-офісу та бек-офісу. Прямо зазначено, що виконувати функції фронт-офісу банку, тобто ініціювати та/або організовувати операцію (шляхом укладання відповідних договорів) можуть працівники підрозділу, що здійснює операції з цінними паперами, а також інших підрозділів банку, які відповідають за ініціювання активних та пасивних операцій з клієнтами банку [15]. Ця частина діяльності банку підлягає подальшій регламентації у предметних постановах і рішеннях Національного банку та Комісії з цінних паперів. У той же час досить повно розписані повноваження і обов’язки бек-офісу «ціннопаперового» підрозділу: це процедури реєстрації, перевіряння, вивіряння, обліку операцій, контроль за їх проведенням та взаємодія з підрозділами фронт-офісу, банками, іншими контрагентами, у тому числі з податковими органами та органами статистики. Працівники, які виконують функції бек-офісу банку, відповідають за:

– перевіряння отриманих від фронт-офісу документів на паперових та/або електронних носіях щодо достовірності наданої інформації;

– перевіряння лімітів дилерів;

– проведення перевіряння лімітів за контрагентами;

– реєстрацію операцій і введення потрібних даних до автоматизованої системи;

– вивіряння залишків за рахунками клієнтів;

– нарахування процентів за борговими цінними паперами, комісійних, дивідендів тощо;

– перевіряння підтверджень про здійснення операцій, що надійшли від контрагентів, надсилання підтвердження контрагенту про надходження коштів;

– своєчасну підготовку, перевіряння та оформлення платіжних інструментів;

– підготовку відповідних розпоряджень для здійснення розрахунків;

– перевіряння правильності відображення операцій;

– зберігання інформації про операції (вся електронна інформація має зберігатися в захищеному від модифікації вигляді);

– контроль за обробленням даних, здійсненням розрахунків, виконанням договорів.

Під час контролю за виконанням укладених договорів працівники бек-офісу перевіряють:

– наявність усіх документів за відповідною операцією з цінними паперами та своєчасність їх подання до відповідного підрозділу банку;

– відповідність операції законодавству України та прийнятим банком операційним процедурам, установленим лімітам (будь-які відхилення від установлених процедур і лімітів мають бути додатково узгоджені з керівництвом банку);

– пояснення щодо будь-яких одноразових відхилень від установлених процедур і лімітів.

Таким чином, Національний банк України дає змогу визначити операційні ризиків і вжити заходів щодо управління ними в контексті здійснення банком діяльності на ринку цінних паперів.

Окрім Національного банку, Комісія з цінних паперів має свій перелік вимог до банку, який бажає здійснювати професійну діяльність на фондовому ринку. Відомо, що всі види професійної діяльності банку на ринку цінних паперів підлягають ліцензуванню [2]. Отже, розглянемо, за яких умов банк може отримати ліцензію на здійснення того чи іншого виду професійної діяльності.

Основним джерелом доходів від операцій з цінними паперами є діяльність з торгівлі цінними паперами. Ліцензія на здійснення будь-якого виду торговельної діяльності видається строком на 5 років [1]. Для отримання ліцензії на здійснення діяльності з торгівлі цінними паперами банк повинен відповідати ряду вимог. По-перше, банківська установа має бути членом щонайменше однієї саморегулівної організації професійних учасників фондового ринку. По-друге, банк повинен розробити внутрішнє положення про відокремлений підрозділ, що здійснює професійну діяльність на ринку цінних паперів. Це положення повинно містити вимоги щодо:

1) мети та предмета діяльності спеціалізованого структурного підрозділу, які повинні передбачати здійснення таким підрозділом певного виду професійної діяльності на ринку цінних паперів, з урахуванням установлених обмежень;

2) наявності мінімальної кількості керівних посадових осіб та фахівців підрозділу, які сертифіковані в установленому ДКЦПФР порядку;

3) наявності комп’ютерної техніки та відповідного програмного забезпечення;

4) наявності окремого приміщення;

5) обмежень на обмін інформацією з іншими підрозділами банку, які не здійснюють професійну діяльність на ринку цінних паперів;

6) обмежень на обмін інформацією з іншими підрозділами банку, які здійснюють професійну діяльність на ринку цінних паперів, у разі суміщення окремих видів цієї діяльності;

7) переліку інформації, яка не підлягає передачі до інших підрозділів банку;

8) окремого технічного та технологічного забезпечення підрозділу;

9) системи захисту від несанкціонованого доступу до інформації спеціалізованого структурного підрозділу;

10) системи обмеження доступу працівників банку, які безпосередньо не займаються здійсненням певних видів професійної діяльності на ринку цінних паперів, до окремих приміщень спеціалізованих структурних підрозділів банку [11].

Із прийняттям Закону України «Про акціонерні товариства», яким передбачено перехід до випуску акцій виключно у бездокументарній формі, можна очікувати збільшення попиту на послуги зберігачів цінних паперів. Отже, варто розглянути вимоги, при виконанні яких банк може увійти на цей перспективний ринок.Окрім того, що підрозділ, який здійснює діяльність з цінними паперами, сам по собі має бути відокремленим від інших підрозділів банку, ще й підрозділ, який займається діяльністю зберігача цінних паперів, має бути додатково виокремленим у окреме приміщення. При цьому це приміщення повинно знаходитись саме за юридичною (вказаною у свідоцтві про державну реєстрацію) адресою банку (якщо діяльність зберігача не здійснює філія банку на підставі ліцензії).Банк має обмеження щодо клієнтів і цінних паперів, щодо яких він надає послуги зберігача. Згідно [1], у разі отримання банком ліцензії на провадження діяльності з ведення реєстрів власників іменних цінних паперів, банку як зберігачу забороняється здійснювати будь-які операції з цінними паперами, реєстр власників яких він веде, крім операцій реєстратора за договором з емітентом. Крім того, банк не може бути зберігачем створеного ним корпоративного пенсійного фонду, а зберігачем для інвестиційних фондів та інвестиційних компаній не може бути банк, який виконує функцію їх інвестиційного керуючого.Банк для здійснення діяльності зберігача має створити внутрішнє положення про депозитарну діяльність зберігача, а також регламент зберігача цінних паперів. Ці документи мають відповідати затвердженим Комісією з цінних паперів вимогам.Внутрішнє положення про депозитарну діяльність зберігача повинно містити:– організаційно-функціональну схему управління депозитарною діяльністю, яка повинна відобразити схему підрозділів зберігача в залежності від завдань, що на них покладені;– перелік та опис основних процедур депозитарної діяльності;– кваліфікаційні вимоги до фахівців, які здійснюють депозитарну діяльність;– перелік та форми вхідних та вихідних документів;– перелік та опис заходів загальної безпеки та збереження– інформації під час здійснення депозитарної діяльності;– довідник, у якому вказуються повна схема та послідовність– записів, що належать до конкретної депозитарної операції;– перелік процедур з виконання корпоративних операцій емітента.Регламент здійснення депозитарної діяльності зберігача, орієнтований на депонентів, повинен містити перелік, порядок і строки виконання операцій зберігачем, способи зберігання цінних паперів, порядок приймання первинних документів та вимоги до їх оформлення, а також вичерпний перелік підстав відмови від приймання документів.До регламенту повинні бути додані зразки форм розпоряджень і запитів. Регламент повинен бути доступний депонентам для вільного ознайомлення та повинен містити зокрема:а) порядок приймання депонентів;б) умови відкриття рахунку в цінних паперах;в) підстави для відмови у відкритті рахунку в цінних паперах;г) процедуру відкриття рахунків у цінних паперах;ґ) порядок оформлення та подання документів при прийманні депонентів та перелік процедур надання інформації депонентам, обміну повідомленнями з депонентами відповідно до укладених з ними договорів про відкриття рахунку в цінних паперах;д) порядок приймання сертифікатів цінних паперів, свідоцтв про знерухомлення іменних цінних паперів;е) порядок виконання розпоряджень;є) перелік та вартість послуг, що надаються депонентам, який може містити розмір плати зокрема за:– відкриття рахунку в цінних паперах;– зберігання цінних паперів;– видачу виписок з рахунку в цінних паперах;– корпоративні операції емітента;– блокування цінних паперів;– поставку та одержання цінних паперів;– закриття рахунку в цінних паперах. З огляду на те, що виписки з рахунку в цінних паперах є документом, що підтверджує право власності на цінні папери, обережність та репутація зберігача мають особливе значення з огляду на практику корпоративних захватів, наявну в Україні. Тому банк як зберігач має ту перевагу, що саме банк має імідж надійності і обачності, який не має жодна інша фінансова установа. Крім того, банку, з огляду на порівняно з іншими учасниками фондового ринку великий розмір, легше виконати організаційно-технологічні ліцензійні умови, зокрема щодо наявності окремого приміщення та забезпечення технікою та програмним забезпеченням.

Банк має мати у складі структурного підрозділу, що займається професійною діяльністю на ринку цінних паперів, певну кількість сертифікованих Комісією фахівців: три сертифікати на здійснення діяльності зберігача, чотири – торговельної діяльності, у тому числі Голова Правління банку також має бути сертифікованим. Забороняється суміщення роботи керівника цього підрозділу та спеціалістів банку або його філій, які здійснюють діяльність з випуску та обігу цінних паперів або діяльність з управління цінними паперами, з проведенням інших видів професійної діяльності – депозитарної діяльності зберігача цінних паперів; діяльності щодо ведення реєстрів власників іменних цінних паперів

[9].

Крім того, забороняється суміщення роботи спеціалістів банку, які проводять інші види діяльності, що не пов'язані з цінними паперами, з роботою в спеціалізованих підрозділах банку, які здійснюють окремі види професійної діяльності на ринку цінних паперів.

До того ж, банк повинен розробити правила проведення внутрішнього фінансового моніторингу і призначити працівника, відповідального за їх виконання, а також призначити внутрішнього контролера.

На практиці деякі з цих вимог порушуються чи обходяться. По-перше, досить складно, наприклад, виділити кожному з трьох відділів Управління окреме приміщення, як того вимагає ДКЦПФР. По-друге, попри законодавчу заборону на обмін інформацією про операції на фондовому ринку між відділами депозитарної діяльності і відділом торговців, такий обмін існує і суттєво полегшує і прискорює обслуговування клієнтів і здійснення операцій: наприклад, торговцям потрібні виписки з рахунків клієнтів для оформлення договорів, а зберігачам – договори, укладені торговцями, для оформлення розпоряджень на зарахування чи списання цінних паперів. Звичайно, зручніше буде увільнити клієнта від участі у досить специфічному документообігу і доставляти документи внутрішнім зв’язком. По-третє, вимоги щодо кількості сертифікованих фахівців є занадто суворими, тому серед учасників фондового ринку практикується «оренда сертифікатів» – формальне зарахування сертифікованого фахівця до штату на половину ставки (з урахуванням обмежень: один фахівець не може працювати більш ніж у двох учасників одночасно і суміщати депозитарну діяльність із діяльністю з торгівлі). Плата за таку оренду може досягати 500 гривень на місяць.

Окрім відповідності ліцензійним умовам, банк повинен у процесі здійснення торговельної діяльності дотримуватись Правил, встановлених ДКЦПФР, які зокрема визначають вимоги до договорів (дилерських, андеррайтингу, доручення, комісії, на брокерське обслуговування, про управління та інших) і закріплюють обов’язки торговця. Цими обов’язками передбачено зобов'язання торговця:

а) діяти в інтересах клієнта (домагатися найкращого виконання замовлень та договорів), враховуючи умови, зазначені в договорі, кон'юнктуру фондового ринку, умови здійснення розрахунково-клірингових операцій, надання депозитарних послуг, ризик вибору контрагентів та інші фактори ризику;

б) узгоджувати з клієнтом рівень можливого ризику щодо виконання операцій купівлі-продажу паперів;

в) на вимогу клієнта надавати інформацію щодо ринкової вартості цінних паперів;

г) у першу чергу виконувати операції з цінними паперами за договорами та разовими замовленнями клієнтів, а потім власні операції з такими ж цінними паперами;

ґ) відкривати окремі аналітичні рахунки в грошових коштах, що перебувають в управлінні торговця.

д) разі отримання разового замовлення (укладання договору) ідентифікувати особу клієнта (контрагента) та встановити повноваження клієнта щодо цих цінних паперів.

Згідно вищезгаданих Правил торговці не мають права:

а) розголошувати комерційну таємницю клієнтів;

б) запевняти клієнтів у беззаперечному отриманні доходу по цінних паперах (чи його певного розміру) або у відсутності збитків від інвестування в цінні папери, робити заяви, які можуть бути розцінені як гарантії зазначеного;

в) при виконанні договору брокерського обслуговування здійснювати операції за рахунок та в інтересах клієнта без отримання від нього разового замовлення;

г) використовувати грошові кошти та цінні папери клієнтів для здійснення власних операцій або операції в інтересах інших клієнтів, або як забезпечення;

ґ) здійснювати операції з цінними паперами та коштами клієнтів не в інтересах клієнта, а виключно з метою отримання винагороди;

д) задовольняти вимоги кредиторів за рахунок цінних паперів та грошових коштів, що належать клієнтам [9].

Торговці розробляють типові форми договорів згідно цих Правил. При інвестуванні власних коштів банку у цінні папери обирається, звичайно, форма дилерського договору, а при здійсненні операцій з клієнтами можливий вибір: оформлювати операцію за допомогою дилерських договорів (викуповувати на себе і потім продавати цінні папери) – така схема обирається, коли за умовами розрахунку оплата проданих банком цінних паперів здійснюється в день купівлі або раніше і банку не потрібно відволікати кошти; за допомогою договорів доручення – найпростіша форма, але банк не контролює рух коштів і цінних паперів; за допомогою договорів комісії – банк має змогу контролювати рух коштів та/або цінних паперів, але приймає на себе зобов'язання щодо здійснення цих розрахунків; за допомогою договорів на брокерське обслуговування – підходить для постійних клієнтів, що часто здійснюють подібні операції, через наявність простих типових форм замовлення, проте така форма потребує підписання численних додаткових документів (звітів комісіонера, актів виконаних зобов'язань, актів здачі-прийому виконаних робіт). З точки зору обліку простішими для банку є брокерські (комісії, доручення) договори, з точки зору документообігу – дилерські. Широкий вибір договорів дає можливість обрати найбільш зручну схему для кожного клієнта під кожну окрему операцію.

Цікаве обмеження із Закону «Про акціонерні товариства» стосується андеррайтерської діяльності. Згідно ст. 2 цього закону ціна, за якою акції відчужуються на користь андеррайтера при первинному розміщенні, не може бути меншою за ринкову вартість цих акцій більше, ніж на 10%. Це обмеження скопійовано із законодавства Сполучених Штатів, де в такий спосіб обмежили можливість інвестиційних банків отримувати надприбутки за рахунок навмисного невірного інформування емітентів щодо перспектив зростання їх акцій.

Окремим рядком хотілось би виокремити неофіційну вимогу щодо наявності так званих «китайських стін» в межах фондового підрозділу банку. «Китайська стіна» – це інформаційний або етичний бар’єр, що впроваджується в банку з метою розмежування осіб, що приймають інвестиційні рішення, від осіб, що ознайомлені із закритою інформацією, яка може вплинути на ці рішення. Наприклад, в американських інвестиційних банках «китайська стіна» існує між підрозділами, що займаються корпоративними фінансами клієнтів (наприклад, випуском і розміщенням корпоративних облігацій), та підрозділами, що провадять фінансові аналітичні дослідження для більш широкого загалу. Більш повно це питання буде розкрито при аналізі організаційної структури АКБ «Укрсоцбанк» та при побудові оптимальної моделі інвестиційно-банківського підрозділу банку.

2. Аналіз системи менеджменту діяльності на ринку цінних паперів на прикладі АКБ «Укрсоцбанк»

2.1 Аналіз систем організації, мотивації та контролю за здійсненням діяльності на фондовому ринку у АКБ «Укрсоцбанк»

З точки зору теорії менеджменту при аналізі діяльності досліджуваного банку – АКБ «Укрсоцбанк» – на фондовому ринку слід з’ясувати, на що направлена, як організована та спланована ця діяльність, а також впроваджені системи мотивації та процедури контролю за цією діяльністю. Питання планування роботи банку на ринку цінних паперів, тобто стратегію банку на фондовому ринку, докладніше розглядається у п. 2.2. цієї роботи. Так само ризик-менеджмент роботи банку з цінними паперами як елемент системи контролю виноситься в окреме дослідження у п. 2.3. Тому в першу чергу розглянемо організаційну структуру, що використовує АКБ «Укрсоцбанк» для здійснення діяльності на фондовому ринку.

Укрсоцбанк має у своєму складі відокремлений підрозділ, на який покладено більшість, але не всі функції щодо здійснення банком діяльності на фондовому ринку. Це інвестиційно-банківське управління. Згідно положенню про нього, управління працює у безпосередньому контакті з іншими структурними підрозділами головного офісу та філіями банку з питань, що відносяться до його компетенції, тобто робить запити та одержує необхідну інформацію і документи від зовнішніх організацій з цих питань, а також надає зовнішнім організаціям відповідну інформацію і документи.

Діяльність цього управління спрямовується на вирішення таких основних завдань:

– організація випуску фінансових інструментів для банку та клієнтів банку;

– оцінка, моніторинг та аналіз емітентів, галузей економіки;

– надання рекомендацій на розгляд керівництву банку щодо інвестиційно-привабливих можливостей фінансування діяльності банку та інвестування на фінансових ринках;

– розробка та впровадження сучасних методів моніторингу, аналізу та оцінки емітентів;

– забезпечення координації з іншими підрозділами з питань випуску фінансових інструментів, оцінки фінансових інструментів що пропонуються в заставу та управління коштами клієнтів;

– узгодження внутрішніх нормативних документів банку, пов’язаних з питаннями випуску фінансових інструментів та управління коштами клієнтів;

– надання керівництву банку пропозицій щодо вдосконалення системи прийняття в забезпечення фінансових інструментів банку.

Розглянемо структуру інвестиційно-банківського управління АКБ «Укрсоцбанк» (рис. 2.1.)

Рис. 2.1. Структура інвестиційно-банківського управління

Отже, опишемо цю структуру з метою наступного аналізу. Для зручності надалі будемо називати інвестиційно-банківське управління АКБ «Укрсоцбанк» просто «управління».

Управління є самостійним структурним підрозділом головного офісу банку. АКБ «Укрсоцбанк» централізував всю діяльність з цінними паперами (крім вексельних операцій) у головному офісі, і не має відповідних підрозділів у складі регіональних управлінь та макрофілій. Це значно полегшує управління і скорочує витрати, насамперед на персонал, адже для здійснення професійної діяльності філії банку потрібно мати щонайменше трьох сертифікованих ДКЦПФР фахівців з торгівлі та депозитарної діяльності, а також окреме приміщення). Однак таке спрощення дещо звужує ринок і відвертає деяких регіональних потенційних клієнтів, особливо в таких містах, як Харків, Одеса та Дніпропетровськ, насамперед для брокерських угод – дистанційна клієнтська торгівля цінними паперами у АКБ «Укрсоцбанк» не має відповідного програмного забезпечення.

Проаналізуємо задачі управління та функції його підрозділів (секторів), а також функціональне навантаження керівника управління.

Начальник управління призначається та звільняється з посади наказом голови правління відповідно до розпорядження голови спостережної ради банку. До особи, яка призначається на цю посаду, згідно внутрішнього положення про управління висувається дві вимоги – вона повинна мати вищу економічну освіту та досвід роботи в банківській сфері не менше двох років. Такі невисокі вимоги (від головних спеціалістів головного офісу вимагають щонайменше три роки досвіду роботи) каже про те, що положення виписувалось під конкретну людину – Еріка Наймана, відомого інвестиційного аналітика. Така практика свідчить про довгострокові наміри щодо утримання конкретного ключового співробітника банку, але не може розглядатись у якості взірця до побудови бізнес-процесів у банку – ще Макс Вебер у своїй теорії ідеальної бюрократії зазначав, що людина повинна відповідати вимогам до посади, яку обіймає, а не навпаки. Начальник управління підпорядковується куратору управління, який є заступником голови правління банку.

Власник цієї відповідальної посади має досить значні права та обов’язки. Отже, права начальника управління:

– надавати на розгляд керівництву банку пропозиції щодо удосконалення діяльності банку з питань, що входять до компетенції управління;

– надавати на розгляд керівництву банку пропозиції щодо структури, штатного розпису і чисельності працівників управління, призначення, переміщення і звільнення працівників управління, пропозиції щодо їх матеріального та морального заохочення, а також пропозиції щодо накладання стягнень;

– одержувати від структурних підрозділів головного офісу та філій банку звіти та довідки, необхідні для виконання функцій і задач, що входять до компетенції управління;

– брати участь у нарадах і семінарах для обговорення питань, що входять до компетенції управління;

– координувати взаємодію управління з іншими структурними підрозділами банку з питань, що відносяться до компетенції управління.

Обов’язки начальника управління включають, але не обмежуються такими:

– надавати та погоджувати пропозиції керівництву банку з питань, що входять до компетенції управління;

– доповідати куратору управління про виникнення кризових ситуацій у діяльності управління;

– розробляти методичні вказівки, що стосуються випуску фінансових інструментів та управління активами клієнтів;

– здійснювати контроль за діяльністю управління;

– надавати інформацію та пояснення службі внутрішнього аудиту, управлінню фінансового моніторингу, службі банківської безпеки та іншим структурним підрозділам головного офісу з питань діяльності управління.

Крім того, начальник управління несе персональну відповідальність за неякісне та неефективне виконання своїх обов’язків, розголошення банківської таємниці та недотримання правил трудової та виконавчої дисципліни.

Структурні підрозділи управління виконують функції відповідно до їх спеціалізації. Так, сектор випуску фінансових інструментів відповідає за наступні напрямки:

– підготовка випуску фінансових інструментів банку та клієнтів банку;

– супроводження державної реєстрації випусків фінансових інструментів;

– розміщення та супроводження випусків фінансових інструментів;

– робота над вдосконаленням методологічного та нормативного забезпечення послуг з випуску фінансових інструментів.

Функціями сектору управління активами є такі:

– довірче управління цінними паперами та коштами клієнтів;

– участь в управлінні коштами банку, що передані до підконтрольних банку інститутів спільного інвестування;

– проведення аналізу та підготовка інформації щодо конкурентної позиції банку на ринку послуг з довірчого управління;

– робота над вдосконаленням методологічного та нормативного забезпечення довірчого управління активами клієнтів;

– створення та підтримання в актуальному стані бази даних клієнтів, що передали активи в довірче управління;

– надання клієнтам консультацій щодо фінансових інструментів.

Сектор оцінки та аналізу емітентів вирішує такі питання:

– аналіз фінансового-економічного стану емітентів;

– оцінка вартості фінансових інструментів, що пропонуються в забезпечення;

– створення та підтримання в актуальному стані бази даних емітентів (фінансова звітність, загальна інформація, інформація про акціонерів та основних клієнтів банку, наявність рейтингів тощо);

– проведення аналізу та підготовка інформації щодо загальних тенденцій секторів економіки та емітентів (інвестиційні меморандуми, аналітичні звіти, тощо);

– надання іншим підрозділам банку інформації стосовно окремих показників діяльності емітентів;

– робота над вдосконаленням методологічного та нормативного забезпечення оцінки кредитних рангів емітентів.

Сектор макроаналізу та ринкових досліджень виконує здійснює такі функції:

– моніторинг та аналіз макроекономічного середовища та фінансових ринків;

– створення та підтримання в актуальному стані бази даних макроекономічних показників та показників фінансових ринків (валютний, акцій, облігацій тощо);

– надання іншим підрозділам банку інформації стосовно окремих показників макроекономіки та фінансових ринків;

– проведення аналізу та підготовка інформації щодо загальних тенденцій макроекономіки та фінансових ринків.

Проаналізувавши існуючу організаційну структуру інвестиційно-банківського управління АКБ «Укрсоцбанк», можна виявити ряд спірних питань.

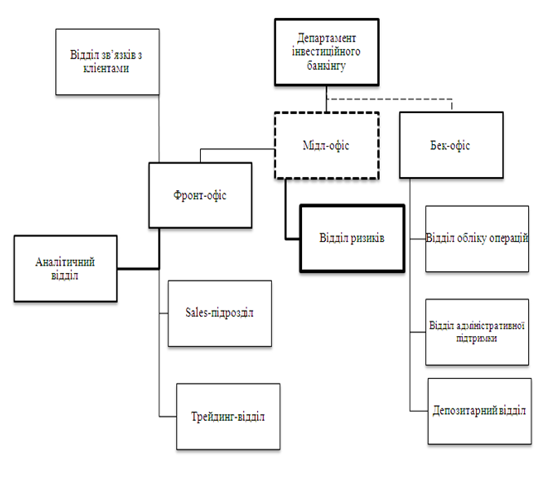

З одного боку, начальник управління має достатньо повноважень для ефективного управління діяльністю банку на фондовому ринку. Але слід відмітити, що повного контролю над всім спектром можливої активності банку на ринку цінних паперів начальник інвестиційно-банківського підрозділу не має через те, що в загальній організаційній структурі АКБ «Укрсоцбанк» існують окремі відокремлені підрозділи, які мають функціональне відношення до діяльності на фондовому ринку – ризики, бек-офіс, депозитарна діяльність і насамперед трейдинг, тобто відділ дилерсько-брокерської активності, який належить до казначейства. Така система забезпечує незалежність у прийнятті рішень, але певною мірою позбавляє інвестиційно-банківське управління оперативної швидкості та злагодженості у діях через відсутність єдиного центру контролю і координації всього ланцюжка банківських операцій. Незрозуміло, чому таку суто інвестиційну функцію, як брокерська та дилерська діяльність, вивели з-під контролю начальника управління цінних паперів. Закон про цінні папери визначає, що до торгівлі цінними паперами належать андеррайтинг, довірче управління, брокерська і дилерська діяльність. То які причини розділяти ці види діяльності, з однаковим джерелом доходу для банку – фондовим ринком, між інвестиційно-банківським управлінням та казначейством? Таким чином, ми б запропонували перевести сектор брокерських та дилерських операцій зі складу казначейства до інвестиційно-банківського управління АКБ «Укрсоцбанк». А більш повну схему підрозділів, задіяних у діяльності банку на ринку цінних паперів, можна представити на рис. 2.2.

Рис. 2.2. Структурні підрозділи, задіяні в діяльності АКБ «Укрсоцбанк» на фондовому ринку, та їх взаємодія

Як бачимо, для здійснення всіх етапів діяльності банку на ринку цінних паперів необхідна тісна взаємодія і координація щонайменше чотирьох структурних підрозділів банку. При чому інвестиційно-банківське управління і казначейство є центрами доходу і здійснюють рівноцінну діяльність (на рисунку показано стрілками з кругами на кінці), а відповідні підрозділи блоку ризиків та бек-офісу – центрами витрат, які здійснюють контроль і супроводження діяльності інвестиційно-банківського управління і казначейства (на рисунку показано двосторонніми стрілками). Основну контрольну функцію щодо дотримання лімітів в розрізі емітентів, видів цінних паперів та контрагентів здійснює саме бек-офіс, і до цього часу нема причин сумніватись у ефективності такого контролю: принаймні, випадків «провалів» трейдерів, як-от Жерома Керв’єля з Societe Generale, в практиці АКБ «Укрсоцбанк» не було.

По-друге, необґрунтованим є підпорядкування сектору макроаналізу та ринкових досліджень начальнику інвестиційно-банківського підрозділу. Проте такий підрозділ має працювати не у складі одного управління, а обслуговувати увесь банк в цілому. Якщо такий підрозділ, що працює на банк загалом, таки існує, то наявне пряме дублювання функцій та повноважень. Якщо ні, то наявне підпорядкування макроаналізу начальнику інвестиційно-банківського управління напевно призводить до того, що працівники центру макроаналізу виконують в першу чергу аналіз, що дає змогу оцінити та спрогнозувати ситуацію саме на ринку цінних паперів, у той час як іншим підрозділам (насамперед центру корпоративного кредитування) потрібна інша, більш специфічна галузева інформація. Отже, моєю пропозицією є виключення сектору макроаналізу та ринкових досліджень зі складу інвестиційно-банківського управління АКБ «Укрсоцбанк» і підпорядкування його керівника безпосередньо голові правління банку або його першому заступнику з тим, щоб інформацію від цього підрозділу отримували всі підрозділи банку в залежності від їх запитів, без преференцій.

По-третє, з точки зору потенційного конфлікту інтересів, загрозою виглядає об’єднання «під одним дахом» у складі інвестиційно-банківського управління таких функцій, як розміщення цінних паперів та довірче управління цінними паперами, без прописаного механізму їх взаємодії. За моїми даними, такого механізму в АКБ «Укрсоцбанк» не існує, а працівники цих підрозділів навіть працюють в одному підрозділі. Таким чином, для отримання додаткових прибутків працівники сектору управління активами можуть рекомендувати клієнтам банку здійснювати інвестиції у цінні папери тих емітентів, розміщенням яких займається сектор випуску фінансових інструментів, що може не відповідати інтересам клієнтів. Для уникнення цієї проблеми банку слід зробити одну з наступних дій:

а) відмовитись від одного з видів діяльності на фондовому ринку – андеррайтингу або довірчого управління. У цьому разі доцільно залишити андеррайтинг, як більш стабільне і менш ризикове джерело доходу банку;

б) створити дочірню структуру, яка займатиметься найбільш ризиковими видами діяльності на ринку цінних паперів, у тому числі довірчим управлінням активів;

в) обмежити та регламентувати обмін інформацією між сектором випуску цінних паперів та сектором управління активами, щонайменше – пересадити працівників цих відділів в окремі приміщення.

Розглянемо питання мотивації персоналу, що задіяний у діяльності АКБ «Укрсоцбанк» на фондовому ринку, адже з точки зору теорії менеджменту мотивація є одною з основних складових частин процесу управління. Слід зазначити, що матеріальне стимулювання працівників «ціннопаперового» направлення нічим не відрізняється від такого для інших працівників банку. На відміну від західних інвестиційних банків, де винагорода працівників фронт-офісу інвестиційно-банківського підрозділу (а це брокерська, дилерська діяльність та андеррайтинг) прямо залежить від заробленого ними доходу, у АКБ «Укрсоцбанк» такої залежності немає. Змінна частина заробітної плати залежить виключно від результатів діяльності банку в цілому, а не індивідуально чи колективно (сектором чи управлінням в цілому) заробленого доходу. Це, з одного боку, унеможливлює маніпулювання та зловживання трейдерів щодо завищення дохідності, а з іншого – не створює жодного стимулу для працівників до максимізації доходів підрозділу. Проте доцільність такої системи мотивації персоналу неможливо розглядати поза контекстом обраної банком інвестиційної стратегії та ступеня пріоритетності діяльності на фондовому ринку для АКБ «Укрсоцбанк» в цілому.

Щодо нематеріального стимулювання, то працівники інвестиційно-банківського управління отримують за рахунок банку можливість підвищити кваліфікацію: відвідання семінарів та практикумів, що проводяться біржею ПФТС та Державною комісією з цінних паперів та фондового ринку, а також сертифікація ДКЦПФР за рахунок банку. Зазначимо, що наявність сертифіката торговця або фахівця з депозитарної діяльності дійсно підвищує вартість працівника на ринку праці, щонайменше на 500–750 гривень, і працівники це знають. Тому можна стверджувати, що АКБ «Укрсоцбанк» створив досить ефективну нематеріального стимулювання діяльності на фондовому ринку, чого не можна сказати про матеріальне стимулювання.

У якості висновку зазначимо, організація та мотивація роботи на фондовому ринку у АКБ «Укрсоцбанк» має декілька недоліків, серед яких такі:

а) зайвий розподіл окремих видів діяльності банку на фондовому ринку по різних, не підпорядкованих один одному структурних підрозділах;

б) підпорядкування стратегічно важливого для всього банку підрозділу макроаналізу і ринкових досліджень інтересам одного лише управління інвестиційно-банківської діяльності;

в) відсутність механізму запобігання конфлікту інтересів, що виникає через об’єднання «під одним дахом» андеррайтингу та довірчого управління цінними паперами;

г) відсутність стимулу працівникам фронт-офісу підвищувати дохід підрозділу через відсутність зв’язку доходів підрозділу з особистою винагородою.

Всі ці недоліки, тим не менш, можна і потрібно виправити нескладними управлінськими рішеннями керівництва банку.

2.2 Визначення типу та ефективності здійснення стратегії АКБ «Укрсоцбанк» на фондовому ринку

Згадаємо, що однією з функцій менеджменту є планування. У випадку менеджменту діяльності банку на фондовому ринку функція планування представлена вибором та імплементацією стратегії банку на фондовому ринку. Таким чином, аналіз складової планування менеджменту банківської активності на фондовому ринку в рамках цієї дипломної роботи зводиться до визначення типу та ефективності стратегії обраного банку на ринку цінних паперів.

Як відомо, стратегія банку на фондовому ринку – це частина загальної корпоративної бізнес-стратегії банку, яка визначає вибір і засоби ведення найбільш прибуткових для банку видів діяльності на ринку цінних паперів і найбільш ефективних форм розміщення грошових коштів та інших ресурсів в процесі здійснення такої діяльності з метою досягнення затверджених керівництвом банку довгострокових цілей щодо діяльності банку на фондовому ринку. Втіленням такої стратегії банку, як правило, є складання та управління портфелем цінних паперів банку.

Перш ніж характеризувати тип та ефективність здійснення стратегії конкретного банку (у нашому випадку – АКБ «Укрсоцбанк») на фондовому ринку, слід визначитись із методологією та метою такого аналізу. У цій роботі акцент буде зроблено на визначенні та характеристиці двох основних ознак стратегії АКБ «Укрсоцбанк» на ринку цінних паперів – типу інвестиційного портфелю та стратегії управління інвестиційним горизонтом. Крім того, метою аналізу буде оцінка пріоритетності діяльності банку на фондовому ринку порівняно з іншими напрямками його діяльності, та прогнозування динаміки складу та обсягу портфелю цінних паперів банку на майбутні періоди. Дослідження буде проводитись методами структурного аналізу та аналізу динаміки показників, доступних з відкритої фінансової звітності АКБ «Укрсоцбанк» за 2007–2009 р.р. Нажаль, на момент написання цієї роботи не було оприлюднено річного звіту АКБ «Укрсоцбанк» за 2008 рік (значна частина релевантної інформації знаходиться у примітках до річної звітності), тому при проведенні кількісного аналізу будемо вимушені зробити декілька припущень, які можуть певною мірою негативно вплинути на якість висновків та прогнозів.

Метою даного аналізу буде доведення наступної гіпотези: стратегія АКБ «Укрсоцбанк» на фондовому ринку передбачає формування пасивного портфелю доходу у поєднанні із стратегією короткострокового акценту в управлінні інвестиційним горизонтом, а діяльність з цінними паперами загалом не є пріоритетною для банку.

Отже, перед проведенням аналізу з’ясуємо декілька загальних питань категорійного характеру, що стосуються характеристики портфелю цінних паперів банку, і які необхідні для доведення вищезазначеної гіпотези.

Пасивний портфель цінних паперів – сукупність цінних паперів у власності банку, які є добре диверсифікованими, а їх ліквідність, ризик і дохідність відповідають середньоринковим. При формуванні таких портфелів менеджмент не включає до їх складу різко недооцінених або високоризикових (спекулятивних) цінних паперів, тобто банк ніби пливе за течією. Прикладом може бути формування індексних портфелів, до яких входять ті самі цінні папери, на основі яких розраховується певний фондовий індекс [38].

Портфель доходу є різновидом пасивного портфелю і слугує для отримання високих поточних надходжень: відсоткових (купонних) виплат, дивідендів. Для такого портфеля відношення стабільно отримуваного доходу до ринкової вартості цінних паперів, що входять до його складу, вище за середньоринкове значення. Відповідно ринкова вартість такого портфеля зростає повільно. Портфель доходу формується здебільшого з облігацій підприємств, ощадних сертифікатів, векселів.

Під інвестиційним горизонтом розуміють розподіл портфеля в динаміці, тобто добір цінних паперів з урахуванням строків їх погашення. Стратегія короткострокового акценту в управлінні інвестиційним горизонтом застосовується комерційними банками у випадках, коли портфель цінних паперів розглядається як джерело підтримки ліквідності, а не одержання доходу. При цьому вся сума інвестицій вкладається в цінні папери короткострокового характеру, часовий діапазон яких перебуває в межах 0,5–1 рік, що дозволяє забезпечити необхідний рівень ліквідності [38].

Таким чином, склад та характер портфеля цінних паперів банку визначається, по-перше, інвестиційною політикою банку, а по-друге, метою, яку поставлено у процесі його формування та управління. Головна мета процесу управління портфелем цінних паперів може бути по-різному визначена менеджментом банку. Здебільшого банк формує портфель цінних паперів з метою:

а) максимізації прибутків;

б) підтримки ліквідності;

в) зниження ризику активів.

При виборі мети необхідно визначити пріоритети, оскільки одночасне досягнення всіх цілей на практиці неможливе. Але менеджмент банку може прийняти рішення про розподіл портфеля на кілька складових частин, кожна з яких слугуватиме досягненню певної мети. З певною мірою впевненості можна казати, що загальний портфель цінних паперів ділиться міжнародних правил бухгалтерського обліку на такі три складові, що відповідають кожній з наведених вище цілей:

а) портфель на продаж – максимізації прибутків, адже банк може тримати цінні папери у цьому портфелі необмежено довго, вичікуючи піку цін на цінні папери;

б) торговий портфель – підтримці ліквідності, бо більше одного року тримати цінні папери у ньому банк не може через обмеження до регулятивного капіталу [17];

в) портфель до погашення – мінімізації ризиків, оскільки цей портфель не дає змоги вигравати чи програвати на спекуляціях і призначений для обліку боргових цінних паперів, щодо погашення яких у банку немає сумнівів.

Зауважимо, що ми не розглядаємо окрему категорію цінних паперів, що рефінансуються Національним банком України. З самого їх визначення випливає і особливе, так зване «казначейське», призначення таких цінних паперів. Діяльність з такими цінними паперами хоч і пов’язана з наведеними вище цілями, зокрема підтримкою ліквідності та зниженням ризику, проте не може розглядатись з точки зору банківського менеджменту як окремий напрям діяльності банку саме на фондовому ринку, а отже, не є предметом цього дослідження.

Прийнявши вищенаведену тезу про розподіл цінних паперів банку за портфелями як індикатор цілей діяльності банку з цінними паперами, здійснимо структурний аналіз портфелю цінних паперів АКБ «Укрсоцбанк» (рис. 2.3)

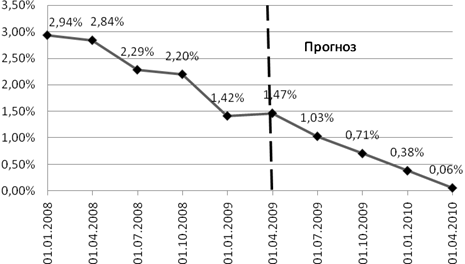

Рис. 2.3. Структура цінних паперів банку в розрізі портфелів за 2008–2009 рр.[1]

З наведеної діаграма ілюструє наочно ілюструє пріоритет ліквідності порівняно з іншими цілями, що може переслідувати банк у своїй діяльності на фондовому ринку. Так, протягом 2008-го року частка цінних паперів у торговому портфелі банку коливалась від 96,2% до 98,9%.

З наявності такої високої частки «торгових» цінних паперів можна зробити декілька висновків щодо діяльності АКБ «Укрсоцбанк» на фондовому ринку:

а) банк надає перевагу високоліквідним цінним паперам, якими на українському фондовому ринку можуть бути лише облігації;

б) банк вважає за доцільне відображати дохід від операцій з власними цінними паперами без фактичного продажу, адже переоцінка цінних паперів у торговому портфелі відображається безпосередньо на рахунках доходів [12];

в) банк може отримувати одночасно торговельний та процентний дохід, виходячи з вищезазначеного;

г) банк має налагоджену роботу бек-офісу, адже цінні папери у торговому портфелі потребують щоденної переоцінки відповідно до ринкових котирувань;

д) у 2009-му році різке зростання частки цінних паперів у портфелі на продаж (до 35,3%) за рахунок скорочення портфелю цінних паперів у торговому портфелі може пояснюватись побоюванням банку щодо падіння ринкових цін на облігації, за умови чого переваги, зазначені у п. б) та в) перетворюються на недоліки.

Зазначимо також, що нульові значення у портфелі до погашення не свідчать про те, що банк не має цінних паперів, які має намір утримувати до моменту їх погашення емітентом. Такі цінні папери у АКБ «Укрсоцбанк» є, але через те, що під них банк сформував резерви у обсязі, що дорівнює їх балансовій вартості, у звітності маємо нульові залишки у відповідній статті. Дослідимо питання резервів та переоцінки цінних паперів за допомогою табл. 2.1.

Бачимо стійку тенденцію до покращення якості даних портфелів цінних паперів АКБ «Укрсоцбанк». Постійно зменшується (за винятком 3‑го кварталу 2008-го року) частка резервів у відсотках до активів, в першу чергу за рахунок випереджального зростання портфелю на продаж порівняно із зростанням активів – ситуація, діаметрально протилежна тенденціям в управлінні кредитним портфелем банку.

Таблиця 2.1. Переоцінка та сформовані резерви за портфелями на продаж та до погашення у 2008–2009 рр.[2]

| Портфелі та їх складові

|

01.01.2008

|

01.04.2008

|

01.07.2008

|

01.10.2008

|

01.01.2009

|

01.04.2009

|

| Портфель на продаж:

|

|

|

|

|

|

|

| первісна вартість, тис. грн.

|

13513

|

13513

|

19313

|

31088

|

32576

|

254271

|

| сформовані резерви, тис. грн.

|

2667

|

2667

|

2667

|

2667

|

5612

|

12629

|

| резерви у% до активу

|

19,74%

|

19,74%

|

13,81%

|

8,58%

|

17,23%

|

4,97%

|

| здійснена переоцінка, тис. грн.

|

-9

|

-10

|

3582

|

3706

|

5705

|

25150

|

| Портфель до погашення:

|

|

|

|

|

|

|

| первісна вартість, тис. грн.

|

8619

|

6617

|

6609

|

6120

|

288

|

254

|

| сформовані резерви

|

8619

|

6617

|

6609

|

6120

|

288

|

254

|

| резерви у% до активу

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

| Баланс між переоцінкою та резервами, тис. грн.

|

-11295

|

-9294

|

-5694

|

-5081

|

-195

|

+12267

|

Крім того, поступово зходить нанівець різниця між позитивною переоцінкою цінних паперів у портфелі на продаж і сформованими резервами під знецінення цінних паперів як в портфелі на продаж, так і в портфелі на погашення. Протягом 2008-го року ця тенденція пояснювалась поступовим погашенням «безнадійних» з точки зору бухгалтерського обліку боргових цінних паперів з портфелю до погашення, а, починаючи з першого кварталу 2009-го, позитивний баланс забезпечується різким нарощенням дооцінки цінних паперів у портфелю на продаж. Таким чином, якщо АКБ «Укрсоцбанк» вирішить цілком позбавитись двох «непрофільних» портфелів – на продаж та до погашення – за ринковими цінами, збільшення капіталу складе за формулою (2.1) 38 033 тис. грн.:

(2.1) (2.1)

де ∆ВК – приріст власного капіталу банку,

Пппр

– дооцінка цінних паперів у портфелі на продаж,

Рппр

– резерв, сформований під цінні папери у портфелі на продаж,

Рпдп

– резерв, сформований під цінні папери у портфелі до погашення.

Враховуючи, що чистий прибуток після оподаткування АКБ «Укрсоцбанк» склав за результатами 1-го кварталу 2009-го року лише близько 54 млн. грн., можливість збільшити його більш ніж на 50% за рахунок припинення непрофільної діяльності виглядає досить привабливо.

Доведемо тезу про непрофільність діяльності з цінними паперами для АКБ «Укрсоцбанк». Для цього проаналізуємо динаміку частки портфелю цінних паперів в активах банку за 2008–2009 рр. та дамо відповідні прогнози на майбутні періоди щодо її значення (рис. 2.4.)

Рис. 2.4. Частка цінних паперів в активах АКБ «Укрсоцбанк» за 2008–2009 рр. та її прогноз на майбутні періоди[3]