| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ»

Кафедра труда и управления персоналом

КУРСОВАЯ РАБОТА

Мотивация труда управленческого персонала на основе

стимулирования роста стоимости бизнеса

Автор курсовой работы Гуртмуратов К.К.

Группа 504

Научный руководитель доцент, к.э.н. Ахметова И.А.

«___» __________________ 2011 г.

Казань 2011

Содержание

Введение………………………………………………………………………………3

1. Особенности организации мотивации труда управленческого персонала…….4

2. Классификация методов стимулирования управленческого персонала…..….11

3. Реализация опционных программ в России………………………………….....27

Заключение………………………………………………………………………….34

Список использованной литературы……………………………………………...35

Введение

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны, существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования итогов, результатов.

Заработная плата в обществе выступает не только в роли элемента хозяйственного механизма, но и несет высокую социальную нагрузку, и принципиальные подходы к оплате труда руководителей должны быть такими же, как и у всех работающих, т.е. различия в уровнях должностных окладов руководителей и других категорий работников должны отражать различие в их квалификации, сложности труда и т.д. Вместе с этим руководители производства оказывают существенное воздействие на формирование конечных результатов производства. И это должно находить отражение не только в уровне, но и в механизме оплаты их труда.

Данная тема является актуальной, т.к. разработка успешных мероприятий по стимулированию персонала на предприятии торговли является одной из необходимых условий повышения производительности труда на предприятии торговли, а следовательно, повышение прибыли на предприятии в целом.

Цель курсовой работы – изучение совершенствования стимулирования управленческого труда. Задачей курсовой работы является рассмотрение особенностей управленческого труда , классификации методов стимулирования управленческого персонала, реализации опционных программ в России.

1. Особенности организации мотивации труда управленческого персонала

Отношение к делу основателя или топ-менеджера компании, работающего по контракту, выступает примером для подчиненных. Поэтому неудивительно, что мотиваторы высшего руководителя становятся значимыми для ключевых сотрудников, которые давно работают в компании.

Какие же мотивы лежат в основе деятельности первых лиц организации?

В Европе по критерию мотивации управленческой деятельности выделили два типа руководителей. Если руководитель стремится обеспечить процветание компании и осознает себя в качестве носителя корпоративных ценностей, он определяется в сфере консалтинга как стратегический руководитель. Мотивация стратегического руководителя — это ответственность за процветание и стабильность компании, профессиональное самопожертвование и отказ от индивидуальных целей, если они идут вразрез с корпоративными.

Такой руководитель принимает решения и действует с расчетом на долгосрочную перспективу развития компании. Он проявляет личную скромность и не стремится к дорогостоящим атрибутам власти. Нередко он может снизить собственную заработную плату, если финансовые ресурсы направляются на развитие компании.

В практике российского консалтинга появилась формула «максимальный вход — минимальный выход». Она означает, что ведущий лидер компании (основатель или собственник), затрачивая основную часть своего жизненного времени на работу и получая высокие прибыли, физически не успевает тратить большие деньги на самого себя. Довольно часто интенсивно работающие люди в личной жизни неприхотливы. Подъем духа, удовольствие и азарт в их жизни — это работа. Только правила делового имиджа заставляют их заботиться о внешних атрибутах благосостояния.

Выделяется также другая направленность управленческой деятельности, при которой ведущим мотивом руководителя выступает стремление к персональному самоутверждению. Такой руководитель стремится к личному благополучию и обогащению. Он покупает престижную машину, строит для себя и своей семьи дорогой и затратный по эксплуатации коттедж в элитном поселке.

Нередко он стремится к личной власти над другими людьми. Его мотивация — самоутверждение посредством подавления воли и самостоятельности своих подчиненных.

Если такой руководитель обладает харизмой и хорошими менеджерскими способностями, организация процветает. При стремлении к персональному самоутверждению он вытягивает и компанию. Но если у такого руководителя нет выдающихся талантов, то в компании возникает тяжелая атмосфера, растут текучесть персонала, борьба группировок и сценарные конфликты.

Известно, что сотрудники относятся к стратегическому руководителю с уважением и идут за ним, поскольку с ним интересно работать. Развиваясь сам, такой руководитель создает условия для профессионального роста способных сотрудников. Он не считает их подчиненными, но видит в них единомышленников и партнеров.

В конфликтной ситуации стратегический руководитель и начальник, направленный на личное самоутверждение, ведут себя по-разному. В работе стратегического руководителя присутствуют конфликты, но они, как правило, объективны и имеют профессиональное содержание. Резко проявляя себя в конфликте, он может быть критичным к ошибкам подчиненных, но не затрагивает их человеческое достоинство. Если же конфликтует руководитель, ориентированный на личное самоутверждение, конфликтное поведение имеет индивидуальную мотивацию, связанную с неразрешенностью его собственных психологических проблем.

В последнем случае, имея низкую самооценку и испытывая напряжение из-за неуверенности в себе, руководитель с персональной мотивацией на самоутверждение сознательно или неосознанно борется против тех, кто может быть успешнее его. Конкурентные мотивы в его работе — на первом месте. Если кто-нибудь предлагает новый проект, он будет искать ошибки; если у кого-либо появилась новая идея продвижения компании на рынке, он будет показывать ее несостоятельность и т. п.

Если мотивация на личное самоутверждение проявляется у основателя компании, в некоторых ситуациях он может увольнять способных сотрудников, даже теряя при этом прибыль.

Мотивация управленческой деятельности нередко меняется у одного и того же руководителя в зависимости от его опыта и возраста. Молодой руководитель может начать свою карьеру с индивидуального самоутверждения, но с накоплением профессиональных знаний и управленческою опыта становится стратегическим руководителем. В конце карьеры, подходя к «черте» пенсионного возраста, в борьбе за свое «кресло», испытывая страх оказаться невостребованным, он может снова перейти в разряд руководителей, стремящихся к индивидуальному самоутверждению.

Политические мотивы в деятельности менеджера, работающего по контракту, проявляются в его борьбе за власть и влияние в компании.

Если выделять две группы мотиваторов, профессиональные и политические, то политические мотивы становятся наиболее актуальными в периоды смены собственников, слияния с другой компанией, инноваций или смены профиля деятельности. Актуальность политических мотивов повышается в работе как стратегического руководителя, так и руководителя, имеющего мотивацию на персональное самоутверждение.

Сохраняя влияние, руководитель борется за свое направление в работе, за сотрудников, находящихся у него в подчинении, клиентов и партнеров, с которыми он сотрудничал многие годы.

В динамично развивающейся компании всегда присутствует конкурентная борьба за появляющиеся вакансии. Поэтому в такой организации политические мотивы в работе руководителя связаны с эффективным управлением деловой конкуренцией.

Руководители как высшего, так и среднего звена управления заинтересованы в поддержании и расширении своего влияния на сотрудников. От мнений, позиций и решений руководителя, обладающего высоким уровнем влиятельности, зависят успешность и развитие компании в целом или отдельного направления ее деятельности. Авторитет руководителя отражается в его рейтинге внутри компании или подразделения — оценке его популярности, а также в соотношении количества единомышленников и конкурентов или врагов.

Известно, что в своем развитии компания проходит этапы тактического и стратегического бизнеса («тусовки» и регламентации, механизации).

Тактический этап нередко характеризуется позитивной атмосферой, демократизмом и неформальностью в отношениях основателей и сотрудников компании, взаимозаменяемостью, взаимопомощью и взаимоподдержкой.

В компании небольшой штат сотрудников (до 35-40 человек), все друг друга знают, на работу идут как на праздник. Все объединены мотивацией развития и утверждения компании на рынке (мотивация «Давай-давай!»). Отсутствует бюрократизм, принятие решений отличается высокой оперативностью.

Например, в небольшой торгующей компании с линейной системой управления собственник и директор часто сам выгружает товар в магазине, а его жена стоит за прилавком и занимается бухгалтерией.

Основателями компании часто становятся друзья или родственники. Дружеский или семейный бизнес обеспечивает высокую мотивацию и сплоченность. Люди хорошо знают друг друга и испытывают взаимное доверие.

Общие интересы тоже сплачивают людей для ведения совместного бизнеса. В качестве общих интересов выступают совместные занятия спортом, общие увлечения или общие факты биографии (совместная работа на предприятии или приезд в столицу из провинциального города одного из лидеров, который, основав собственную компанию, постепенно «перетаскивает» в столицу своих друзей).

В регионах также встречаются крупные организации, выросшие из семейного и дружеского бизнеса.

На тактическом этапе в компании часто лидирует руководитель-основатель, обладающий мощной харизматичностыо. Он умеет заряжать сотрудников волей к рывку и победе. В сфере консалтинга такого руководителя называют «Данко», освещающим путь при помощи своего горящего сердца. Он — «мотор» компании, у него «горят глаза», он чувствует свою Миссию и всецело предай своему Делу. С ним — команда единомышленников, верящих в своего лидера и успех предприятия.

Мотивация руководителя, имеющего стиль «Данко», — это победа, успех, развитие. Он идентифицирует себя с компанией, много работает, является ее стержнем, персонифицированным «носителем» корпоративных ценностей. Нередко это — новатор, креативщик, активный, драйвовый, амбициозный и чрезвычайно выносливый руководитель.

В одной компании нам сказали про своего руководителя так: «Он въезжает в свой кабинет в понедельник рано утром и выезжает в пятницу поздно вечером. Работает почти круглосуточно, усталости не знает. Он бежит на километр впереди нас, а мы бежим за ним».

Компания растет, развивается и закономерно переходит на второй этап стратегического бизнеса.

В организации многое меняется: она становится на профессиональные «рельсы». Все понимают, что нет смысла «изобретать велосипед», а лучше получить знания по бизнесу (стратегическому менеджменту, кризис-менеджменту, управлению персоналом, маркетингу, рекламному бизнесу и др.).

Направленность на профессионализм в работе проявляется повсюду. Основатель идет учиться, чтобы получить менеджерское образование, или нанимает по контракту профессиональных менеджеров.

Профессионализм не всегда согласуется с одержимостью харизматика: менеджера-профессионала называют «Паровоз». Его работа связана с регламентацией, аналитикой, подготовленными и взвешенными решениями.

Между «Данко» и «Паровозом» действительно много различий. Если харизматик основывался на интуиции, то профессионал опирается на спои знания и опыт. Если первый зажигает, то второй убеждает. «Данко» горит на работе, говоря «Компания - это я!», а «Паровоз» работает, разделяя работу и частную жизнь. Если «Паровоз» — менеджер по найму, при лучших условиях он может перейти в другую компанию и так же спокойно работать там.

Итак, перед руководителем два пути. Первый: харизматик «Данко» получает образование и становится профессиональным рководителем. Он не утрачивает своей энергии и руководит компанией как профессионал-новатор.

Второй путь: харизматик-основатель приглашает на работу профессионального менеджера, а сам становится акционером, советником или руководителем одного из направлений деятельности собственной компании.

В любом случае, оснащенный новыми знаниями основатель или приглашенный менеджер нанимает новую команду, которая встает у руля. Приходят новые сотрудники, принятые на работу не по родственным или дружеским каналам, а в соответствии с профессиональной принадлежностью. Численность компании растет, наступает момент, когда в коридорах офиса старые сотрудники встречают незнакомых людей, недавно принятых на работу.

Адреналин от совместной деятельности и стремления к успеху «размывается», наступает время кропотливой профессиональной работы команды специалистов во главе с профессионалом, а не вдохновенного труда харизматика и его единомышленников.

В компании появляется менеджер по персоналу, подготавливаются должностные инструкции, создается корпоративный кодекс, формулируются принципы кадровой политики: приема, адаптации, обучения, мотивации, аттестации и построения карьеры сотрудников. Возникают корпоративные традиции.

Если на первом этапе сплоченность и позитивная атмосфера возникали как обязательное условие успеха, то сейчас консолидированную команду необходимо постоянно строить, поддерживая в ней корпоративный дух и участвуя в миротворческих переговорах с конкурирующими группировками.

На консультациях и тренингах часто задают вопрос: «Может ли "Данко" стать "Паровозом"? Или переход с первого на второй этап развития компании обязательно связан со сменой ведущего лидера?» Можно добавить также, что все зависит от индивидуальных способностей и возможностей основателя к изменениям и развитию. Факт остается фактом: если раньше лидер тянул за собой компанию, то теперь наступает время, когда компания заставляет своего «родителя» меняться.

2. Классификация методов стимулирования управленческого персонала

Стимулами выступают любые блага (потребности человека), получение которых предполагают трудовую деятельность, т.е. благо становится стимулом труда, если оно формирует мотив труда. Другими словами, говоря о мотивах труда, мы ведем речь о работнике, стремящемся получить благо посредством трудовой деятельности (мотив), а говоря о стимулах, об органах управления, обладающих набором благ, необходимых работнику и предоставляющих их ему при условии эффективной трудовой деятельности [6, с.167].

Стимулирование труда эффективно только в том случае, когда органы управления умеют добиваться и поддерживать тот уровень работы, за который платят. Цель стимулирования не вообще побудить человека работать, а побудить его делать лучше (больше) того, что обусловлено трудовыми отношениями. Эта цель может быть достигнута только при системном подходе и стимулировании труда. Перечень стимулирующих систем в организации приводится ниже.

Таблица 2.1

Перечень стимулирующих систем в организации

| №

п/п

|

Вид сти-

мулиро-

вания

|

Форма

стимулиро-

вания

|

Основное содержание и источники

|

| 1

|

2

|

3

|

4

|

| 1

|

Материаль-ное

|

Заработная плата

|

Оплата труда наемного работника, включая основную (сдельную, повременную, окладную) заработную плату и дополнительную: премии, надбавки за профмас-терство; доплаты за тяжелые условия труда, совместительство, подросткам, за работу в праздничные и воскресные дни,.за сверхурочную работу; за руководство бригадой, оплата или компенсация за отпуск и т.д.

|

| 2

|

Денежное

|

Бонусы

|

Разовые выплаты из прибыли организации (вознаграждение, премия, добавочное вознаграждение). За рубежом это годовой, полугодовой, рождественский, новогодний бонусы, связанные, как правило, со стажем работы и размером получаемой зарплаты. Различают различные виды бонусов: годовой, за отсутствие прогулов, экспортный, за заслуги, за выслугу лет, целевой.

|

| 3

|

|

Участие в акционерном капитале

|

Покупка акций организации (АО) и получение дивидендов; покупка акций по льготным ценам, безвозмездное получение акций.

|

| 4

|

|

Участие в прибылях

|

Устанавливается доля прибыли, из которой формируется поощрительный фонд. Выплаты через участие в прибылях не являются разовым бонусом. Распространяются на категории персонала, способные реально воздействовать на прибыль. Чаще всего это управленческие кадры, и доля такой части прибыли коррелирует с рангом руководителей в служебной иерархии и определяется в % к его доходу (базовой зарплаты).

|

| 5

|

|

Планы дополнитель-ных выплат

|

Планы, связанные чаще всего с работниками сбытовых организаций (структурных подразделений организаций); стимулируют поиск новых рынков сбыта, путей максимизации сбыта. К ним относятся подарки от фирмы, субсидирование деловых расходов, покрытие личные расходов, косвенно связанных с работой (деловых командировок не только работника, но и его супруги или друга в поездке). Это косвенные расходы, не облагаемые налогом, и поэтому более привлекательные.

|

| 6

|

Нематери-альное

|

Стимулирование свободным временем

|

Регулирование времени по занятости:

1) путем предоставления работнику за активную и творческую работу дополнительных выходных, отпуска, выбор времени отпуска и т.д.; 2) путем организации гибкого графика работы; 3) путем сокращения длительности рабочего дня за счет высокой производительности труда.

|

| 7

|

Трудовое или организацион-ное стимулирова-ние

|

Регулирует поведение работника на основе изменения чувства его удовлетворенности работой и предполагает: наличие творческих элементов в процессе организации и в самом характере его труда; возможность участия в управлении; продвижения по службе в пределах одной и той же должности; творческие командировки.

|

| 8

|

Моральное

|

Стимулирование, регилирую-щее поведение работника на основе выраж-ения общест-венного признания

|

Используются почетные звания и награды, публичные поощрения

|

| 9

|

|

Оплата транспортных расходов или обслуживание собственным транспортом

|

Выделение средств:

на оплату транспортных расходов;

на приобретение транспорта:

а) с полным обслуживанием (транспорт с водителем);

б) частичным обслуживанием: лицам, связанным с частыми разъездами, руководящему персоналу.

|

| 10

|

|

Стипендиальные про-граммы

|

Выделение средств на образование (покрытие расходов на образование) на стороне.

|

| 11

|

|

Программы обучения ор-гянизании

|

Покрытие расходов на организацию обучения (переобучения).

|

| 12

|

|

Программы медицинского обслуживания

|

Организация медицинского обслуживания или заключение оговоров с медицинскими учреждениями. Выделение средств на эти цели.

|

| 13

|

|

Консультативные службы

|

Организация консультативных служо или заключение договоров с таковыми.

|

| 14

|

|

Программы жилищного строительст-ня

|

Выделение средств на собственное строительство жилья или на паевых условиях.

|

Система морального и материального стимулирования труда предполагает комплекс мер, направленных на повышение трудовой активности работающих и, как следствие, повышение эффективности труда, его качества. Но при этом работник должен знать, какие требования к нему предъявляются, какое вознаграждение он получит при их неукоснительном соблюдении, какие санкции последуют в случае их нарушения. Поэтому система стимулов труда должна опираться на определенную базу (нормативный уровень трудовой деятельности). Сам факт вступления работника в трудовые отношения предполагает, что он должен выполнять некоторый круг обязанностей за предварительно оговоренное вознаграждение. В этой ситуации для стимулирования еще нет места. Здесь находится сфера контролируемой деятельности, в которой работают мотивы связанные со страхом наказания за невыполнение предъявляемых требований. Таких наказаний, связанный с потерей материальных благ, может быть как минимум два: частичная выплата обусловленного вознаграждения либо разрыв трудовых отношений [10, с.97].

Однако грань между контролируемым и мотивированным поведением условна и подвижна, так как работник с сильной мотивацией труда обладает самодисциплиной, привычкой добросовестно выполнять требования и относиться к ним как к собственным нормам поведения.

Далее рассмотрим основной элемент стимулирования – заработную плату.

Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника.

В модели стоимости товара К. Маркса заработная плата составляет важнейший компонент стоимости продукции:

где S - стоимость товара в денежном измерении;

С - стоимость овеществленных средств и предметов труда;

V - стоимость рабочей силы;

m - прибавочный продукт.

Эта модель существенно не изменилась в последующие сто лет и в современной рыночной экономике имеет следующий вид:

где М - стоимость материалов, сырья и полуфабрикатов;

А - амортизационные отчисления;

3 - заработная плата (основная и дополнительная);

О - обязательные отчисления от заработной платы;

Н - накладные расходы;

П - прибыль.

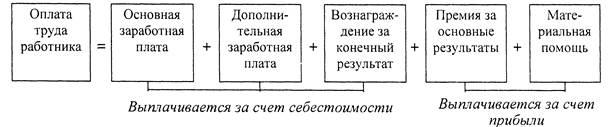

Структура оплаты труда позволяет определить, какие составляющие элементы входят в оплату труда работника, в каких статьях себестоимости и прибыли они отражаются, каков удельный вес конкретного элемента в общей величине заработной платы. Структура оплаты труда в процентном отношении весьма специфична для различных регионов России, отраслей народного хозяйства и конкретных типов предприятий, и такой анализ выходит за пределы данной книги. Однако в общем виде структура оплаты труда работника предприятия или организации имеет следующий вид [4, с.67]:

В основе оплаты труда лежит много принципов, которые зависят от преобладающей формы собственности в общественном производстве, политики государства в обеспечении минимальной заработной платы, уровня развития национальной экономики, национального богатства страны и др.

В качестве основных принципов оплаты труда для отдельной организации могут быть названы следующие: определение размера средней оплаты труда работников выше минимальной оплаты труда, установленной государством;

максимальная самостоятельность организации в вопросах организации и оплаты труда; опережающие темпы роста производительности труда по сравнению с темпами роста заработной платы; оплата по конечным результатам и в соответствии с количеством затраченного труда; поощрение высокого качества продукции, труда, работ и услуг; материальная заинтересованность работников в росте производительности труда; обеспечение рациональных соотношений в оплате сложного и простого, умственного и физического труда; обеспечение соотношений в оплате труда отдельных профессий, категорий и групп; индексация заработной платы в соответствии с темпами роста инфляции; обеспечение оптимального удельного веса заработной платы в себестоимости продукции; анализ средней заработной платы по аналогичным организациям и планирование ее превышения; анализ средней заработной платы одного работника в регионе (районе) и планирование ее превышения; выбор рациональной системы оплаты труда (сдельной, повременной) для отдельных категорий работников; анализ динамики роста заработной платы и отдельных ее компонентов ( оклады, тарифные ставки, вознаграждения, премии ).

Рассмотрим системы и формы оплаты труда на предприятиях.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется регулирование заработной платы различных категорий персонала. Составными элементами тарифной системы являются тарифные ставки, квалификационные разряды, должностные оклады, квалификационные категории.

Тарифная ставка - это выраженный в денежной форме размер оплаты труда рабочего за единицу рабочего времени. В большинстве отраслей народного хозяйства действуют часовые и дневные тарифные ставки. Тарифная ставка служит основой для определения размера оплаты труда всех категорий рабочих. Расценки для оплаты труда рабочих-сдельщиков определяются исходя из тарифной ставки соответствующего разряда работ, а для рабочих-повременщиков рассчитываются исходя из присвоенного разряда и отработанного времени.

Квалификационный разряд характеризует уровень достигнутой квалификации рабочего и определяется на основе Единого тарифного квалификационного справочника работ и профессий рабочих (ЕТКС).

Должностной оклад - это выраженный в денежной форме размер оплаты труда служащего за выполнение закрепленных за ним функциональных обязанностей. В большинстве отраслей народного хозяйства России действуют месячные должностные оклады.

Квалификационные категории характеризуют уровень квалификации, достигнутый управленческим персоналом, и определяются на основе Квалификационного справочника должностей руководителей, специалистов и служащих Госкомтруда (КСДС).

Сдельная оплата труда предусматривает оплату труда исходя из фактически выполненного объема работ в натуральных измерителях (единицах готовой продукции) и установленных нормативов заработной платы (расценок) на единицу готовой продукции. Сдельная оплата бывает нескольких видов.

Индивидуальная сдельная оплата предусматривает планирование и учет труда по отдельным рабочим [11, с.136].

Коллективная (бригадная) оплата построена на планировании и учете труда по группе рабочих (бригаде).

Прямая сдельная оплата предусматривает, что рабочий получает заработную плату пропорционально объему выполненных работ по действующим расценкам заработка за отдельные виды работ. В настоящее время применяется реже.

Сдельно-премиальная система предусматривает наряду с получением основной заработной платы по сдельному наряду за выполненный объем работ и согласно действующим расценкам получение премии за обусловленный конечный результат (сроки или качество работ).

Аккордная оплата труда - это разновидность сдельной оплаты труда, когда в качестве единицы продукции принимается изделие, комплекс работ и услуг, на которые составляются калькуляции затрат труда и заработной платы. В отличие от прямой сдельной оплаты расчет заработной платы ведется по более крупным единицам готовой продукции.

Аккордно-премиальная система предусматривает дополнительно к сдельному заработку, начисленному по нормативу, выплату премии за результаты и качество труда (сокращение нормативного срока, высокое качество продукции).

Повременная оплата труда применяется в тех случаях, когда не представляется возможным пронормировать затраты труда или заработная плата начисляется исходя из числа отработанных часов и квалификации работника, определенной с помощью тарифной ставки или должностного оклада. Повременная оплата может быть индивидуальная, когда планирование и учет заработной платы ведутся по отдельным работникам, и коллективная, когда оплачивается труд целого подразделения (бригады), а распределение внутри него происходит по КТУ.

Прямая повременная оплата труда применяется для оплаты труда технических специалистов и служащих: вахтеров, лифтеров, курьеров, охранников, вспомогательных рабочих и т. п., когда оплата не связывается напрямую с качеством труда и не содержит никаких премиальных доплат.

Повременно-премиальная система оплаты труда применяется для вспомогательных рабочих высокой квалификации, работающих на сложном оборудовании, машинах и механизмах, которые наряду с оплатой отработанного времени получают премию за высокое качество труда, безаварийную работу, сдачу в срок готовой продукции.

Окладно-премиалъная система оплаты труда применяется для руководителей и специалистов. Для каждого работника согласно штатному расписанию устанавливается должностной оклад, который отражает квалификацию работника, а в зависимости от достигнутых результатов руководители и специалисты премируются за выполнение плана и высокое качество труда.

Премирование труда является дополнительной формой вознаграждения персонала наряду с заработной платой, выплачиваемой в случае достижения плановых результатов предприятием в целом или его конкретным подразделением. Существует индивидуальное премирование, отмечающее особую роль отдельных личностей (высшего руководства, новаторов, изобретателей) и коллективное премирование^ направленное на мотивацию социальных групп. Для российского менталитета ближе использование коллективных форм премирования, когда работники видят свой вклад в достижение результатов группы.

Премирование из выручки предусматривает, что работник или подразделение получает свою долю вознаграждения при достижении определенного, заранее установленного объема (выручки, реализации, продажи, сбыта продукции) в виде некоторого процента с выручки или абсолютной величины премии.

Премирование из дохода позволяет увязать получение вознаграждения с достижением определенного экономического результата (валового, хозрасчетного или чистого дохода) в виде заранее установленного процента с дохода или абсолютной величины премии. Премирование из дохода является главной формой поощрения в бригадном и коллективном подряде.

Премирование из прибыли предусматривает, что работник или подразделение получают свою долю вознаграждения при достижении определенной величины прибыли (валовой, чистой) в виде фиксированного процента с прибыли или абсолютной величины премии от числа должностных окладов. Премирование из прибыли является наиболее тонким инструментом поощрения, поскольку четко ориентирует на достижение главного экономического критерия. Однако реальное влияние на прибыль оказывает только высшее руководство предприятия.

Рис. 2.2 Системы и формы оплаты

Рассмотрим формирование заработной платы управленческого персонала.

Условия оплаты труда руководителей, определяемые в контрактах, устанавливаются в зависимости от результатов производственно-хозяйственной и финансовой деятельности предприятия. Переменная часть заработной платы (надбавки, доплаты, премии и др.) должна ориентироваться на достижение краткосрочных и долговременных результатов хозяйственной деятельности. Она должна устанавливаться в зависимости от выполнения конкретных обязательств по эффективному использованию собственности предприятия и выплачиваться в зависимости от их своевременного выполнения, таких как увеличение объемов реализации продукции, прибыли, повышения рентабельности, повышения конкурентоспособности продукции.

Должностной оклад руководителя может формироваться:

1) На базе оклада квалифицированного специалиста данного предприятия с дальнейшей коррекцией на основе коэффициентов, учитывающих профессионально - квалификационный уровень и деловые качества работника, а также повышенную, в связи с осуществлением функций руководства сложность труда, и конечные результаты деятельности возглавляемого коллектива.

ДОрук

=ДОспец

*К1

*К2

*К3

*Кn

ДОрук

– должностной оклад руководителя.

ДОспец

- должностной оклад специалиста.

К1

,Кn

- коэффициенты, характеризующие уровень показателей сложности и конечных результатов труда.

2) На базе уровня организации заработной платы, сложившихся в данном коллективе с дальнейшими коррективами в соответствии с оценкой профессионально - квалификационного уровня, деловых качеств руководителя и конечных результатов деятельности трудового коллектива.

ДОрук

=ЗПппп

*К

К - коэффициент соотношения должностного оклада руководителя к фонду заработной платы работников предприятия, установленному в коллективном договоре или в ином порядке.

ЗПппп

- средняя заработная плата промышленно-производственного персонала за предшествующий период (квартал, полугодие)

На основе распространения условий оплаты труда и нормативных соотношений, предусмотренных в единой тарифной сетке.

Оплата труда руководителей предприятий состоит из должностного оклада, надбавки за сложность и напряженность работы, надбавки за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы), премии по результатам финансово-хозяйственной деятельности предприятия, специальных видов премий, вознаграждения по итогам работы за год и других выплат.

В целях усиления материальной заинтересованности в увеличении объемов продаж и повышении рентабельности должностные оклады руководителей, могут увеличиваться при условии: роста объемов продаж , нарастающим итогом с начала года в сопоставимых ценах по сравнению с соответствующим периодом предыдущего года - до 20 процентов.

Выполнения показателей по увеличению соотношения стоимости введенных за отчетный год основных средств к общей стоимости основных средств по сравнению с указанным соотношением за предшествующий год при условии, что объем капитальных вложений, превышает сумму начисленной за этот период амортизации, до 20 процентов.

Возможно установление следующей дифференциация увеличения должностных окладов руководителей за рост объемов продаж нарастающим итогом с начала года по сравнению с соответствующим периодом предыдущего года: при росте объемов продаж: на 5 процентов - на 10 процентов; свыше 5 процентов - на 15 процентов; свыше 10 процентов - на 20 процентов. Обязательными условиями увеличения должностного оклада руководителя за рост объемов производства являются рост объема реализованной продукции в фактических ценах на настающим итогом с начала года, наличие прибыли от ее реализации. При невыполнении перечисленных показателей или снижении темпов роста объемов производства по сравнению с соответствующим периодом предыдущего года руководителю восстанавливается первоначальный оклад.

Руководителям предприятий могут устанавливаться надбавки за продолжительность непрерывной работы в следующих размерах: от 1 до 5 лет 5 процентов; от 5 до 10 лет 10 процентов; от 10 до 15 лет 15 процентов; свыше 15 лет 20 процентов должностного оклада руководителя.

Премирование руководителя производится за выполнение следующих показателей: рост объема реализованной продукции - до 50 процентов; выполнение плана по прибыли - до 25 процентов; снижение издержек обращения - до 25 процентов должностного оклада руководителя. Также дирекцией могут быть установлены другие показатели премирования руководителя, связанные с эффективностью работы предприятия. При невыполнении объема реализации продукции 50 процентов премии, начисленной за другие основные показатели, резервируется и выплачивается при условии выполнения указанного показателя до конца текущего года. Общая сумма премии руководителя в определенном периоде не может превышать сумму выплат по его должностному окладу за этот период.

Дополнительно из прибыли, остающейся в распоряжении предприятия, руководителю может выплачиваться премия за перевыполнение плана по прибыли 10 процентов должностного оклада за каждый процент прироста прибыли (рентабельности), но не более 0,5 должностного оклада в месяц.

Руководителям предприятий выплачивается вознаграждение по итогам работы за год в размере не более одного среднемесячного заработка в год за счет прибыли, остающейся в распоряжении предприятия. При условии обеспечения эффективной работы организации в течение календарного года (прирост объема производства и реализации продукции, увеличение прибыли, отсутствие задолженности по заработной плате, платежам в бюджет, снижение дебиторской и кредиторской задолженности) руководителю организации выплачивается дополнительно единовременная премия в размере среднемесячной заработной платы за счет прибыли, остающейся в распоряжении предприятия.

Размер переменной заработной платы должен быть достаточным для создания необходимой материальной заинтересованности управленческого работника в выполнении принятых обязательств, предусмотренных в контракте.

Рассмотрим денежное стимулирование.

Долгосрочные поощрительные схемы внедряются с целью стимулировать и вознаградить руководство за многолетний рост и процветание компании, а также придать долгосрочную перспективность управленческим решениям. Если принимать во внимание только краткосрочные цели, менеджер, например, может увеличить прибыльность предприятия, сократив расходы на содержание оборудования, что могло бы отрицательным образом сказаться через два-три года.

Другая причина использования этих схем заключается в том, чтобы заставить руководителей работать в компании как можно дольше, давая им шанс накопить определенный капитал (такой, как акции компании), основанный на долгосрочном успехе компании. Существует схема долгосрочного поощрения или программ накопления капитала - право выкупа акций. Популярность этой схемы постоянно изменяется, что связано с экономическими условиями и тенденциями, обстановкой внутри фирмы, отношением к долгосрочным поощрениям и другими факторами.

Право выкупа акций заключается в возможности приобретения оговоренного количества акций компании по определенной цене в течение определенного периода времени. Руководители надеются получить прибыль, реализовав свое право в будущем, но по текущей цене. Предположение заключается в том, что цены акций пойдут вверх, а не упадут или останутся неизменными. К сожалению, это зависит не только от действий руководства, но и общих экономических условий.

Существует еще несколько типов долгосрочных поощрительных схем. Право на оценку акций обычно объединяют с правом выкупа. Это позволяет поощряемому либо реализовать свое право (выкупить акции), либо провести их оценку в денежном выражении (или в виде акций), либо осуществить некоторую комбинацию. Схема достижения определенной цели предполагает награждение акциями в случае достижения определенной финансовой цели, такой как рост прибыли или доходов на одну акцию. Акционерная схема с ограничениями предполагает, что акции передаются руководителю бесплатно, но с некоторыми ограничениями, которые определяются внутренними инструкциями компании.

Например, акции могут быть изъяты у менеджера, если он покидает компанию ранее установленного периода времени. Наконец, в случае схемы с фантомными акциями руководитель получает не акции, а условные единицы, равные по стоимости акциям компании. Через некоторое время он получает их стоимость (обычно в виде наличности).

Необходимость привязать оплату труда руководителя к результатам деятельности фирмы с тем, чтобы сделать ее более рисковой, привело многие фирмы к внедрению схем оплаты по результатам. Схемы по результатам - это схемы, по которым оплата зависит от финансовых результатов, связанных с выполнением целей, поставленных в начале многолетнего периода.

Рассмотрим нематериальные стимулы, влияющие на стимулирование руководителей.

Льготы и привилегии персоналу: предоставление права на скользящий, гибкий график работы; предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе.

Создание благоприятной социальной атмосферы, устранение статусных, административных барьеров между работниками аппарата управления, развитие доверия и взаимопонимания внутри коллектива. Моральное поощрение работников. Продвижение работников по службе, планирование их карьеры, оплата обучения и повышения квалификации.

Благоприятный режим и условия труда. Производительность управленческого труда находится в прямой зависимости от состояния рабочих мест и условий, в которых трудится менеджер. Значение рассматриваемой проблемы усиливается в связи с появлением новых организаций рыночного типа, когда происходят существенные качественные изменения в системе управления экономическими и социальными процессами.

Рациональная организация рабочего места менеджера обеспечивает создание в управленческой деятельности максимальных удобств и благоприятных условий труда, повышает содержательность работы. В настоящее время разработано более 5 тыс. типовых проектов организации рабочих мест для различных категорий административно-управленческого персонала. Наличие средств оргтехники. Рабочее место должно быть оборудовано соответствующей оргтехникой, а следовательно, создана технология эффективного ее использования. Благоприятные саиитарио-гигиеиические и эстетические условия труда. В помещении должны быть оптимальными температурный режим, освещение, мебель Данные мероприятия по повышению и совершенствованию стимуляции и мотивации труда позволяют более эффективно использовать трудовой потенциал предприятия.

Подведем итог: структура личного дохода руководителей в формируется в основном, так же как и у других работников, но имеет свои особенности. В регулировании дохода большую значение имеет политика стимулирования, которую проводит дирекция компании, и эта политика вносит свою корректирующую роль в формирование структуры оплаты труда, вознаграждений, льгот.

3. Реализация опционных программ в России

Опционные программы в России — относительно новое явление. В последнее время опционы получили распространение и в «голубых фишках» российского фондового рынка, и в компаниях со слабой ликвидностью акций, и в «дочках» транснациональных корпораций. По мнению инвестиционных аналитиков, само наличие опционной программы может повысить стоимость компании, особенно если она котируется в Нью-Йорке или это «голубая фишка» российского рынка.

На чем основана популярность опционов и какова их эффективность?

Опцион — это всего лишь один из инструментов долевого участия сотрудников в капитале компании, пришедший на смену партнерству и простому акционированию персонала. Опционы позволяют решить одновременно задачи участия менеджеров и в собственности, и в прибыли. Главная цель опционных выплат состоит в том, чтобы увязать оплату труда с эффективностью функционирования, чтобы топ-менеджеры получали прибыль тогда, когда их компании процветают, и терпели убытки, когда компании сбиваются с правильного курса. Многие российские компании сейчас на подъеме и хотели бы, чтобы менеджмент разделил успех корпорации.

В МТС при первичном размещении сразу было выделено 0,6% акций под опционную программу, из которых большая часть уже выделена менеджменту в виде опционов. Андрей Брагинский, директор по связям с инвесторами, говорит, что основная задача — нацелить руководство на долгосрочный рост капитализации и повысить лояльность сотрудников к компании. Сотрудник получает и денежные выгоды, и психологические, поскольку рассматривает успех МТС как свой собственный. Конечно, материальная выгода от изменения цены акции во многом зависит от конъюнктуры рынка мобильной связи, но все, что касается самой компании, — в силах ее руководства.

«ВымпелКом», одним из первых реализовавший опционную программу, выделил под нее 250 тыс. акций, которые были распределены между топ-менеджерами компании. В настоящий момент, по условиям действия программы, топ-менеджеры могут реализовать свои опционы. Михаил Умаров, пресс-секретарь «ВымпелКома», говорит: «Цель опционной программы проста. Это мотивация топ-менеджеров на конкретный результат, на успех компании в целом, причем на успех не только в понимании самих менеджеров, а, прежде всего, в понимании рынка и инвесторов, которые голосуют своим долларом, повышая или понижая капитализацию компании».

В обоих телекоммуникационных гигантах топ-менеджер получает опцион по существующей на данный момент рыночной цене акций. Если акции растут, то при реализации этого опциона разница в стоимости данного пакета и является вознаграждением менеджера. Именно на этом основана материальная заинтересованность в том, чтобы росла общая капитализация компании, а с ней и стоимость опциона.

Лояльность менеджмента особенно актуальна сегодня, когда экономический рост порождает дефицит высококвалифицированного персонала. Как следствие, растут компенсации и текучесть кадров. А опционные программы позволяют решить обе эти проблемы.

Яков Коп, директор по персоналу ОМЗ, считает важным, чтобы условия опционного соглашения были реалистичными: «Программа рассчитана не на обман, а на конструктивную работу. Мы ставим задачу, которую надо выполнить (то есть добиться за три года стоимости в $11 за акцию ОМЗ). Если такую задачу перед собой не ставить, нет смысла ни приглашать менеджеров, ни вообще работать». Коп признал, что опцион имеет значение не только в плане денежной мотивации персонала, поскольку существует значительный выигрыш между ценой опциона и ценой акции, но и в плане создания командного духа в компании: менеджер участвует в деле как в своем собственном. «Важная цель — сформировать команду, способную добиться заявленных нами результатов. Сейчас нами формируется серьезная управленческая команда, частью — из „своих“ людей, частью — из специалистов со стороны. Мы очень долго ее набирали и считаем, что эта команда должна добиться желаемого. Нужно иметь в виду, что, если менеджер бросает свою команду, он не получит ничего». Это не касается ухода по состоянию здоровья или перемещению внутри компании, а скорее, перехода к конкурентам, серьезных ошибок в работе и иных подобных причин ухода. Если менеджер увольняется по уважительной причине, его участие в опционной программе может продолжиться в полном объеме, подчеркнул Коп.

В российском представительстве компании Procter & Gamble в настоящее время также проходит программа размещения опционов на акции глобальной корпорации в рамках долгосрочной программы материнской компании, но уточнить особенности для российского подразделения не удалось.

Довольно масштабная программа по размещению опционов прошла в IT-холдинге IBS. Его акции еще не котируются, но уже более 30% сотрудников получили опционы. Для неторгуемой компании определить стоимость акции довольно проблематично, и для этого компании пришлось проводить экспертный расчет. Программа позволяет поощрить лучших сотрудников, а материальные выгоды от продажи акций сотрудники смогут получить только после IPO.

Многие российские компании выдают желаемое за действительное, говоря, что у них есть опционная программа, которой на самом деле нет. Нужно заметить, что в большинстве российских компаний число участников опционных программ не превышает тысячи человек.

Почему именно опционы были выбраны как мотивирующий инструмент? Да другого-то, на самом деле, не существует. Есть, как известно, инструменты долгосрочной и краткосрочной мотивации персонала. Российский бизнес, в своем большинстве, использует только краткосрочную мотивацию. Вопросы пенсионного обеспечения и т. д. — это классические формы управления персоналом, не относящиеся к долгосрочной мотивации. Это лишь некая социальная поддержка.

Однако вся мировая практика долгосрочной мотивации построена на выделении работникам акций в той или иной форме. Это позволяет, во-первых, сплотить интересы работников и акционеров, поскольку они начинают добиваться единой цели — повышения капитализации компании. Во-вторых, повышается идентификация работника с компанией, поскольку он наделяется акциями в форме, которая зависит от конкретной программы. В-третьих, он начинает реально осознавать, каково его влияние на работу компании в целом, происходит слияние интересов сотрудника и компании. Работник видит особое отношение компании к своему труду, право на опцион — отражение значимости твоего труда для всей компании. Это очень сильно мотивирует людей: не сумма, которая тебе достается, а именно признание. Кроме того, опцион — очень серьезный фактор в создании благоприятной корпоративной культуры. Опцион помогает удерживать ценные кадры, но это не главная его цель.

С другой стороны, такой сотрудник, как и всякий акционер, несет риски, связанные с конъюнктурой рынка. Это вполне нормально: человек разделяет не только успех, но и трудности своего работодателя. Таков рынок, таков весь современный мир. Если компании плохо, у тебя есть стимул сделать так, чтобы ей было хорошо.

Важен именно долгосрочный характер опционной мотивации. Вы получаете прибыль не только сегодня-завтра или бонус по окончании года, но прибыль распространяется на несколько лет вперед. Если ты остаешься с компанией, то надолго получаешь дополнительный фактор мотивации. Акции можно продать или получать с них доход, но при любом варианте остается связь интересов работника с ростом курса акций и ростом капитализации всей компании. Это общее правило, которое существует в любой цивилизованной западной стране. Разумеется, опционные программы сопутствуют традиционному компенсационному пакету.

На первый взгляд, нет оснований сомневаться в надежности опционных схем. И все же российские менеджеры пока не слишком доверяют модному инструменту. Самая главная причина недоверия – в непонимании менеджерами намерений своих компаний. Например, многие фирмы в свое время публично заявляли о введении в действие опционных схем, но некоторые обещания остались пустым звуком. Так, весной 2004 года о передаче 10% акций под опционную программу объявила компания «Шатура». Предполагалось, что акции получат руководители двух производственных и торгового подразделений, а также их заместители. Однако вскоре PR-директор «Шатуры» Вадим Бахтов заявил, что компания вообще не планировала отдавать эти акции под опционы. Причем дать четкого объяснения, зачем создавался фонд акций, Бахтов не смог. «Вимм-Билль-Данн» также зарезервировал свои 3% акций под опционы, но, как позже сообщил пресс-секретарь компании Антон Сарайкин, «процесс введения опционов в ВБД до сих пор находится в стадии обсуждения».

Еще сложнее ситуация с опционными программами, которые разрабатывают непубличные компании. Поскольку их акции нигде не торгуются, они используют «фантомные» опционы. То есть сначала владелец проводит оценку стоимости компании, исходя из которой рассчитывается стоимость выделенной для опциона доли. Затем перед наступлением реализации опционов он снова проводит оценку стоимости бизнеса, и сотрудник получает на руки курсовую разницу причитающихся ему условных акций. Другой путь для непубличной компании – связать опцион с выходом компании на IPO, после чего сотрудник может выкупить заранее оговоренный пакет акций. Однако никаких гарантий выплаты обещанных денег у сотрудников непубличных компаний нет, поскольку никакая третья сторона не участвует в соглашении, а российское трудовое законодательство не регулирует опционные программы. Например, заместитель генерального директора Rambler Media Иван Засурский в начале 2004 года покинул компанию, не дождавшись награды за удачное IPO компании, проведенное летом 2005 года. Опционная программа предполагала, что восемь ключевых топ-менеджеров Rambler Media, включая Засурского, смогут поэтапно выкупить 2,1% акций.

Однако после выхода компании на биржу Засурского исключили из числа опционеров – вероятно, его вклад в IPO сочли не столь существенным. Возможностей отстоять свой опцион у него не было, так как, по его словам, хотя он и был включен в опционный план, но никакого письменного договора не заключал. В итоге менеджер ушел из компании. «Теперь я с подозрением отношусь к опционам, и если мне снова их предложат, обязательно найму юриста, чтобы обезопасить себя от обмана»,– говорит Засурский. Если же сотрудник непубличной компании все же получит долю в ее собственности, а не разницу в стоимости условных акций, то судьба его пакета незавидна. Дивидендов ему не полагается, а в случае ухода из компании он обязан предложить свой пакет акционерам. Стоимость такого пакета обсуждается в процессе переговоров, но зачастую акции приходится отдавать практически даром.

Сомнительная лояльность Опционные программы могут не достичь своей цели еще по одной причине – на разогретом до предела российском рынке труда долгосрочные средства мотивации работают плохо. Сегодня у менеджеров есть все возможности для быстрого обогащения, и как объясняет партнер компании «Экопси консалтинг» Роман Иванов, они не готовы ждать вознаграждения по три-пять лет.

Кроме того, в последнее время набирает силу мощное «противоопционное средство» – sign in бонус (входной бонус по факту выхода на работу). Размер такого бонуса может достигать нескольких сотен тысяч долларов. Карьерное повышение также способно перебить выгоды от опциона. Наконец, опционные программы далеко не всегда укрепляют лояльность персонала и мотивируют сотрудников. «Неэффективные руководители, которые умудрились попасть в опционный план, стремятся всеми правдами и неправдами досидеть до срока исполнения опциона. Возникает эффект своеобразной „кадровой пробки” – сотрудники, занимающие низкие позиции, не могут занять руководящие посты в компании и уходят, а в руководстве скапливается балласт.

Возможно, небольшая отдача от опционных программ объясняется тем, что Россия пока просто не готова к их экспансии. Этот инструмент работает только в случае взаимного доверия собственника и менеджера, однако у обеих сторон есть повод сомневаться друг в друге. Собственники не всегда могут соблазнить менеджеров опционами – акции лишь небольшого числа компаний демонстрируют стабильный рост. Кроме того, законодательная база для опционов остается недостаточно проработанной, что открывает пути для нарушения договоренностей. В таких условиях многие менеджеры становятся легкой добычей компаний-конкурентов, способных на более интересные предложения. Так что количество опционных программ в России еще не скоро перерастет в качество.

Заключение

Активизация деятельности управленческого персонала современного предприятия является одной из важнейших функций менеджмента.

Использование различных форм и методов стимулирования позволит сформировать руководству фирмы действенную мотивацию управленческих кадров к эффективной деятельности, что, в свою очередь, будет способствовать не только функционированию, но и развитию предприятия. Поэтому хозяйственная деятельность предприятия во многом зависит от правильной организации финансовой и управленческой работы на предприятии.

Успех любой фирмы во многом зависит от того, насколько полно и точно было проанализировано реальное состояние дел в области управления предприятием. Экономические реформы предполагают утверждение таких условий хозяйствования, при которых руководители получают условия , которые пробудили бы у них интерес к более эффективной трудовой деятельности. Нельзя экономить на заработной плате хорошим работникам и оснащении их рабочих мест. Так же необходимо разрабатывать систему нематериальных стимулов на предприятии. Улучшать отношения в трудовом коллективе. Сегодня обостряется необходимость решения проблем заинтересованности каждого человека в качественной и творческой работе во благо предприятия и общества.

Список использованной литературы

1. Букин С.О. Основы менеджмента в вопросах и ответах: Учебное пособие. / Букин С.О. – М.: Гардарики, 2008. – 160 с.

2. Василенко, И.А. Государственное и муниципальное управление: учебник/ И.А. Василенко. – М.: Гардарики, 2008. — 320с.

3. Вахрушина, Арамовна. Управленческий анализ: учебно-практ. курс/М.А. Вахрушина–3-е изд. испр– М.: ОМЕГА-Л, 2008–432с.

4. Веснин В.Р.Стратегическое управление: Учебник. – М.: ТК Велби, Изд-во Проспект, 2008. – 328с.

5. Волкогонова О.Д., Зуб А.Т. Стратегический менеджмент: Учебник. – М.: ФОРУМ: ИНФРА-М, 2008. – 256 с. 2 экз.

6. Егоршин А.П. Организация труда персонала: учебник – М.:ИНФРА-М, 2008. – 319с.

7. Ефимова О.В. Нормирование труда .- М.: ЮНИТИ, 2007 -208с.

8. Старобинский Э.Е. Как управлять персоналом.- М.: Гордарика, 2004. – 247 с.

9. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебное пособие.-М.:ИЭП, 2004.

10. Калачева А.П.Организация работы предприятия.-М.:ПРИОР, 2000.- 431с.

11. Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 304с.

12. Туровец О.Г., Бухалков М.И., Родионов В.Б. Организация производства и управление предприятием: Учебник – М.: ИНФРА – М.,2007. – 528 с.

13. Фатхутдинов Р.А. Организация производства: Учебник – М.: ИНФРА – М., 2007. – 672 с.

14. Трудовой Кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ. Справочно-правовая система «Консультант плюс»;

15. Комментарий к трудовому кодексу РФ /под.ред.К.Н.Гусева – 6-ое изд. перераб. и доп.М.: ТК Велби, Изд-во Проспект, 2006г.

16. Мосейчук М.А. Нормирование труда – понятие, виды и законодательное регулирование // Заработная плата. 2004.. № 2.

17. www.kadrovik.ru //

18. www.top-personal.ru //

19. http://www.panor.ru //

|