| Федеральное агентство по образованию

Всероссийский заочный финансово – экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

«Выборочный метод изучения производственных и финансовых показателей»

Вариант № 22

Брянск

2010

Содержание

1. Выборочное наблюдение…………………………………………………..…...3

2. Финансовые показатели…………………………………………………...……5

2.1. Показатели ликвидности………………………………………………..…5

2.2. Показатели хозяйственной активности………………………….……….7

2.3. Показатели доходности……………………………………………….….10

3. Производственные показатели………………………………………….…….12

3.1. Показатели объема продукции…………………………………………..12

3.2. Трудовые показатели……………………………………………….…….13

3.3. Стоимостные показатели……………………………………………..…..14

4. Расчетная часть……………………………………………………………...…16

Задание №1………………………………………………………………..18

Задание №2…………………………………………………………….….23

Задание №3………………………………………………………….…….27

Задание №4…………………………………………………………..……28

5. Аналитическая часть ………………………………………………………….29

5.1. Постановка задачи……………………………………………………..…29

5.2. Методика решения задачи……………………………………….………30

5.3. Методика выполнения компьютерных расчетов…………………...…..31

5.4. Анализ результатов статистических компьютерных расчетов……..…33

Список используемой литературы……………………………………………………35

1. Выборочное наблюдение

Выборочное наблюдение –

статистическое наблюдение, при котором исследованию подвергают не все элементы изучаемой совокупности (называемой при этом "генеральной"), а только некоторую, определённым образом отобранную их часть.

Совокупность, из которой производится отбор, называется генеральной, и все ее обобщающие показатели - генеральными.

Совокупность отобранных единиц именуют выборочной совокупностью, и все ее обобщающие показатели - выборочными. При любых статистических исследованиях возникают ошибки двух видов: регистрации и репрезентативности.

Ошибки регистрации могут иметь случайный (непреднамеренный) и систематический (тенденциозный) характер. Случайные ошибки обычно уравновешивают друг друга, поскольку не имеют преимущественного направления в сторону преувеличения или преуменьшения значения изучаемого показателя.

Систематические ошибки направлены в одну сторону вследствие преднамеренного нарушения правил отбора (предвзятые цели). Их можно избежать при правильной организации и проведении наблюдения. Ошибки репрезентативности присущи только выборочному наблюдению и возникают в силу того, что выборочная совокупность не полностью воспроизводит генеральную. По виду различают индивидуальный, групповой и комбинированный отбор. При индивидуальном отборе в выборочную совокупность отбираются отдельные единицы генеральной совокупности; при групповом отборе - качественно однородные группы или серии изучаемых единиц; комбинированный отбор предполагает сочетание первого и второго видов. По методу отбора различают повторную и бесповторную выборки. При повторной выборке общая численность единиц генеральной совокупности в процессе выборки остается неизменной. Ту или иную единицу, попавшую в выборку, после регистрации снова возвращают в генеральную совокупность, и она сохраняет равную возможность со всеми прочими единицами при повторном отборе единиц вновь попасть в выборку ("отбор по схеме возвращенного шара"). Повторная выборка в социально-экономической жизни встречается редко. Обычно выборку организуют по схеме бесповторной выборки.

При бесповторной выборке единица совокупности, попавшая в выборку, в генеральную совокупность не возвращается и в дальнейшем в выборке не участвует; т.е. последующую выборку делают из генеральной совокупности уже без отобранных ранее единиц ("отбор по схеме невозвращенного шара"). Таким образом, при бесповторной выборке численность единиц генеральной совокупности сокращается в процессе исследования.

Основные характеристики параметров генеральной и выборочной совокупностей обозначаются символами[1]

:

N - объем генеральной совокупности (число входящих в нее единиц);

n - объем выборки (число обследованных единиц);

- генеральная средняя (среднее значение признака в генеральной совокупности); - генеральная средняя (среднее значение признака в генеральной совокупности);

- выборочная средняя; - выборочная средняя;

р - генеральная доля (доля единиц, обладающих данным значением признака в общем числе единиц генеральной совокупности);

w - выборочная доля;

s2

- генеральная дисперсия (дисперсия признака в генеральной совокупности);

S2

- выборочная дисперсия того же признака;

s - среднее квадратическое отклонение в генеральной совокупности;

S - среднее квадратическое отклонение в выборке.

2. Финансовые показатели

Финансовые показатели

- показатели финансовой деятельности фирмы, данные, характеризующие различные стороны деятельности, связанной с образованием и использованием денежных фондов и накоплений.

Финансовые показатели это набор некоторых чисел, для которых важно знать динамику их изменений, ведь они используются для оценки эффективности разрабатываемого проекта:

- для исследования эффективности деятельности компании;

- измерения степени риска ее операций.

Этот процесс называют финансовым анализом, а показатели условно делят на несколько групп - коэффициенты рентабельности, оборачиваемости, ликвидности и структуры капитала.Однако главное при проведении финансового анализа не расчет показателей, а умение трактовать полученные результаты.

2.1 Показатели ликвидности

Ликвидность

– это способность организации ответить по своим краткосрочным обязательствам. Под ликвидностью понимается способность материальных или иных ценностей «превращаться» в деньги. Соответственно, чем быстрее тот или иной актив предприятия может быть реализован, тем большей ликвидностью он обладает.

Коэффициенты ликвидности

(Liquidity Ratios) - финансовые показатели, характеризующие платежеспособность компании в краткосрочном периоде, ее способность выдерживать быстротечные изменения в рыночной конъюнктуре и бизнес-среде.

Показатели ликвидности, как правило, рассчитываются на основе данных баланса компании. Наиболее распространенные коэффициенты:

1. Коэффициент текущей ликвидности

2. Коэффициент быстрой ликвидности

3. Чистый рабочий капитал

Коэффициент текущей ликвидности

(Current Ratio, CR) - финансовый коэффициент, равный отношению текущих активов и текущих обязательств компании.

Как правило, считается, что данный коэффициент не должен быть меньше 1, однако рекомендованные значения могут существенно меняться в зависимости от отрасли, страны и других условий.

Формула расчета:

Коэффициент быстрой ликвидности

(коэф. лакмусовой бумажки, Quick Ratio, Acid Test Ratio, QR) - финансовый коэффициент, равный отношению высоколиквидных текущих активов и текущих обязательств компании.

Характеризует способность компании отвечать по своим текущим обязательствам с использованием наиболее ликвидных (обращаемых в деньги) активов.

Формула расчета:

Чистый оборотный капитал

(Чистый рабочий капитал, Net Working Capital, NWC) - разность между величиной текущих активов и текущих обязательств.

Данный показатель характеризует долю оборотных средств компании, которая профинансирована из долгосрочных источников и которую не надо использовать для погашения текущего долга. Рост величины NWC означает повышение ликвидности компании и увеличение ее кредитоспособности. В то же время, слишком большие значения оборотного капитала могут сигнализировать о неэффективной финансовой политике компании, которая приводит к снижению рентабельности.

Формула расчета:

2.2 Показатели хозяйственной активности (оборачиваемости)

Коэффициенты оборачиваемости

(Коэффициенты деловой активности, Activity Ratios) - группа финансовых показателей, характеризующих уровень деловой активности компании, как в краткосрочном, так и в долгосрочном периоде.

Все коэффициенты оборачиваемости строятся на анализе соотношения объема продаж компании и тех или иных задействованных в производстве ресурсов. Чем выше показатели оборачиваемости, тем более эффективно используются ресурсы компании и тем меньше ресурсов требуется для ее работы.

Наиболее распространенные показатели:

1. Коэффициент оборачиваемости дебиторской задолженности

2. Коэффициент оборачиваемости запасов

3. Коэффициент оборачиваемости кредиторской задолженности

4. Коэффициент оборачиваемости активов

Коэффициент оборачиваемости дебиторской задолженности

(Receivables Turnover, RT) - финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности.

Формула расчета:

RT показывает насколько эффективно компания организовала работу по сбору оплаты для свою продукцию. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта.

Коэффициент оборачиваемости запасов

(Inventory Turnover) - финансовый показатель, рассчитываемый как отношение себестоимости проданных товаров к среднегодовой величине запасов.

Формула расчета:

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Данный показатель рассчитывается, также, как среднее число дней, в течение которого запасы находятся на складе.

Коэффициент оборачиваемости кредиторской задолженности

(Payables Turnover) - финансовый показатель, рассчитываемый как отношение себестоимости проданных товаров к среднегодовой величине кредиторской задолженности.

Формула расчета:

Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Широко распространен еще один вариант данного показателя называемый Периодом Сбора Кредиторской Задолженности и рассчитывается по следующей формуле:

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение себестоимости продаж должно быть соответствующим образом скорректировано.

Коэффициент оборачиваемости активов

(Assets Turnover) - финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине суммарных активов.

Формула расчета:

Характеризует эффективность использования ресурсов, привлеченных для организации производства. Является показателем, косвенно отражающим потенциальную рентабельность работы компании.

Этот тип финансовых показателей определяет, насколько хорошо фирма использует свои ресурсы.

2.3 Показатели доходности (рентабельности)

Рентабельность

— относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов.

Наиболее распространенные коэффициенты:

1. Коэффициент рентабельности продаж

2. Коэффициент рентабельности активов

3. Коэффициент рентабельности собственного капитала

4. Коэффициент рентабельности инвестированного капитала

Коэффициент рентабельности продаж

(Return On Sales, Net Profit Margin, ROS) - отношение чистой прибыли компании к ее обороту.

Формула расчета:

Коэффициент рентабельности продаж отражает доход компании на каждый заработанный рубль и может быть полезен как для правильной интерпретации данных об обороте, так и для экономических прогнозов в условиях ограниченного объема рынка, сдерживающего рост продаж.

Коэффициент рентабельности активов

(Return On Assets, ROA) - отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам.

Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли.

Коэффициент рентабельности собственного капитала

(Return On Equity, ROE) - отношение чистой прибыли компании к среднегодовой величине акционерного капитала.

Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

Коэффициент рентабельности инвестированного капитала

(Return On Invested Capital, ROIC) - отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала.

Данный коэффициент характеризует доходность, полученную на капитал, привлеченный из внешних источников.

В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности.

3. Производственные показатели

В условиях рынка предприятие является главным объектом хозяйствования, независимым товаропроизводителем, экономическое пространство для которого практически неограниченно, но всецело зависит от умения работать безубыточно, адаптируясь к условиям изменяющейся экономической среды.

Производственные показатели характеризуют эффективность деятельности предприятия. Обеспечение качества систем управления требует широкого применения статистических методов. Статистические методы, позволяют установить закономерности и причины изменений явлений и процессов, имеющих место на предприятии или в организации, являются мощным инструментом обоснования принимаемых решений и оценки их эффективности.

3.1 Показатели объема продукции

Для учета и планирования производимой промышленной продукции применяются натуральные, условно-натуральные и стоимостные показатели. Указанные показатели широко применяются в статистической отчетности предприятий по итогам своей деятельности.

Натуральные показатели

продукции выражаются в определенных натуральных единицах, объединяющих определенными физическими свойствами, измеряемые весом, объемом, длиной соответствующими мерами веса, объем, длина и т.п. (кг., т., кубометры, метры, километры и т.д.).

Условно-натуральные показатели

близко стоят к натуральным показателям с той только разницей, что разные виды продуктов, изделий выражаются в единицах одного определенного продукта с помощью переводных коэффициентов. Эти коэффициенты могут быть построены или на основе потребительского значения продукта, или на основе трудоемкости, или на основе затрат на производство и т.д. Условно-натуральные показатели используются для получения обобщающих показателей объема более или менее однородной продукции.

Стоимостные (ценностные) показатели

являются более приемлемыми в качестве обобщающих показателей величины, объема произведенной продукции на данном предприятии или отрасли в целом, а также и по всему народному хозяйству.

Умножая количество произведенных продуктов на их цены и суммируя полученные произведения, получают обобщающий показатель количества произведенной продукции в ценностном выражении. Оценка в стоимостных показателях работы промышленных предприятий предполагает фиксирование результатов деятельности производственных структур на определенную дату или в рамках определенного отрезка времени.

3.2 Трудовые показатели

Трудовые показатели

- показатели, которые используются для исчисления количества затраченного труда и выражаются в единицах времени. С помощью трудовых показателей рассчитываются: производительность труда, заработная плата и т.п.

Трудоемкость продукции определяется количеством труда фактически затраченного на ее производство. Она исчисляется путем суммирования затрат труда по всем операциям при изготовлении каждого изделия и по всем изделиям производственной программы.

Трудоемкость единицы продукции

- показатель, обратный выработке; характеризует затраты труда на изготовление единицы продукции.

3.3 Стоимостные показатели

Стоимостные показатели

— показатели, характеризующие экономические явления в стоимостном (денежном) выражении и определяемые с помощью цен.

Стоимостным показателям принадлежит важная роль в планировании и статистике, в оценке работы предприятий и объединений, в хозяйственном расчете и экономическом стимулировании, в определении эффективности производства.

Стоимостными являются показатели валовой, товарной, реализованной и чистой

продукции. На динамику стоимостных показателей существенно влияет не только методика формирования, но и цены, выступающие в роли соизмерителей разнородной продукции.

Валовая продукция предприятия

— общий объем продукции в стоимостном выражении, произведенной предприятием за определенный период времени. Валовая продукция предприятия характеризует конечные результаты производственной деятельности предприятия и не включает повторного счета стоимости одних и тех же изделий внутри предприятия.

Товарная продукция предприятия

– это продукция, которая идет на сторону и не потребляется внутри предприятия.

Объем продукции (ОП) промышленного предприятия определяется по заводскому методу без стоимости внутризаводского оборота, т.е. без стоимости той части выработанных или готовых изделий и полуфабрикатов, которая используется внутри данного предприятия на собственные промышленно-производственные нужды.

Реализованная продукция

(РП) – объем продукции в денежном выражении, проданной предприятием за определенный период и оплаченной покупателем.

Чистая продукция

(ЧП)— показатель, характеризующий объём производства на предприятии в стоимостном выражении за определённый период. В отечественной практике рассчитывается как разность между объемами валовой продукции и материальными (производительными) затратами (МЗ) (сырье, материалы, топливо, энергия, амортизационные отчисления) в ценах конечного потребления (действующих и сопоставимых):

4. Расчетная часть

Условие: Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 20% - ная механическая), млн. руб.:

Таблица 1

| № предприятия

п/п

|

Выручка от продажи продукции

|

Затраты на производство и реализацию продукции

|

| 1

|

36,45

|

30,255

|

| 2

|

23,4

|

20,124

|

| 3

|

46,54

|

38,163

|

| 4

|

59,752

|

47,204

|

| 5

|

41,415

|

33,546

|

| 6

|

26,86

|

22,831

|

| 7

|

79,2

|

60,984

|

| 8

|

54,72

|

43,776

|

| 9

|

40,424

|

33,148

|

| 10

|

30,21

|

25,376

|

| 11

|

42,418

|

34,359

|

| 12

|

64,575

|

51,014

|

| 13

|

51,612

|

41,806

|

| 14

|

35,42

|

29,753

|

| 15

|

14,4

|

12,528

|

| 16

|

36,936

|

31,026

|

| 17

|

53,392

|

42,714

|

| 18

|

41

|

33,62

|

| 19

|

55,68

|

43,987

|

| 20

|

18,2

|

15,652

|

| 21

|

31,8

|

26,394

|

| 22

|

39,1204

|

32,539

|

| 23

|

57,128

|

45,702

|

| 24

|

28,44

|

23,89

|

| 25

|

43,344

|

35,542

|

| 26

|

70,72

|

54,454

|

| 27

|

41,832

|

34,302

|

| 28

|

69,345

|

54,089

|

| 29

|

35,903

|

30,159

|

| 30

|

50,22

|

40,678

|

Задание 1

Признак – уровень рентабельности продукции (рассчитайте путем деления прибыли от продаж, т.е. разности между выручкой от продажи продукции и затратами на ее производство и реализацию, на затраты на производство и реализацию продукции).

Число групп – пять.

Задание 2

Связь между признаками – затраты на производство и реализацию продукции и уровень рентабельности продукции.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,997 определите:

1. Ошибку выборки среднего уровня рентабельности организации и границы, в которых будет находиться средний уровень рентабельности в генеральной совокупности;

2. Ошибку выборки доли организаций с уровнем рентабельности продукции 23,9% и более и границы, в которых будет находится генеральная доля.

Задание 4

Выпуск продукции и удельный расход стали по региону, в текущем периоде характеризуется следующими данными:

Таблица 2

| Вид продукции

|

Фактический выпуск продукции, шт.

|

Расход стали на единицу продукции, кг

|

| по норме

|

фактически

|

| А

|

320

|

36

|

38

|

| Б

|

250

|

15

|

12

|

| В

|

400

|

10

|

9

|

Определите:

1. Индивидуальные индексы выполнения норм расхода стали.

2. Общий индекс выполнения норм расхода стали на весь выпуск продукции.

3. Абсолютную экономию (перерасход) стали.

Решение:

Задание 1.

1. В среде MS Excel рассчитываем уровень рентабельности по формуле, данной в условии задачи:

Уровень рентабельности =

2. Строим ранжированный ряд данных по уровню рентабельности продукции и сортируем по возрастанию.

Таблица 3

| № предприятия

п/п

|

Выручка от продажи продукции

|

Затраты на производство и реализацию продукции

|

Уровень рентабельности продукции

|

| 15

|

14,4

|

12,528

|

14,94

|

| 2

|

23,4

|

20,124

|

16,28

|

| 20

|

18,2

|

15,652

|

16,28

|

| 6

|

26,86

|

22,831

|

17,65

|

| 24

|

28,44

|

23,89

|

19,05

|

| 29

|

35,903

|

30,159

|

19,05

|

| 14

|

35,42

|

29,753

|

19,05

|

| 16

|

36,936

|

31,026

|

19,05

|

| 10

|

30,21

|

25,376

|

19,05

|

| 22

|

39,1204

|

32,539

|

20,23

|

| 1

|

36,45

|

30,255

|

20,48

|

| 21

|

31,8

|

26,394

|

20,48

|

| 9

|

40,424

|

33,148

|

21,95

|

| 3

|

46,54

|

38,163

|

21,95

|

| 18

|

41

|

33,62

|

21,95

|

| 25

|

43,344

|

35,542

|

21,95

|

| 27

|

41,832

|

34,302

|

21,95

|

| 11

|

42,418

|

34,359

|

23,46

|

| 13

|

51,612

|

41,806

|

23,46

|

| 5

|

41,415

|

33,546

|

23,46

|

| 30

|

50,22

|

40,678

|

23,46

|

| 17

|

53,392

|

42,714

|

25,00

|

| 8

|

54,72

|

43,776

|

25,00

|

| 23

|

57,128

|

45,702

|

25,00

|

| 4

|

59,752

|

47,204

|

26,58

|

| 19

|

55,68

|

43,987

|

26,58

|

| 12

|

64,575

|

51,014

|

26,58

|

| 28

|

69,345

|

54,089

|

28,21

|

| 7

|

79,2

|

60,984

|

29,87

|

| 26

|

70,72

|

54,454

|

29,87

|

3. Определяем величину интервала:

=0,029 =0,029

1 группа: от 0,149 до 0,1788

2 группа: от 0,1788 до 0,2086

3 группа: от 0,2086 до 0,2384

4 группа: от 0,2384 до 0,2682

5 группа: от 0,2682 до 0,298

Для удобства проставим номера групп в таблицу относительно уровня рентабельности.

4. Строим аналитическую таблицу

Таблица 4

| № группы

|

Группа предприятий

|

№ п/п

|

Выручка

|

Затраты

|

рентабельность

|

| 1

|

14,94-17,926

|

15

|

14,4

|

12,528

|

14,94

|

| 2

|

23,4

|

20,124

|

16,28

|

| 20

|

18,2

|

15,652

|

16,28

|

| 6

|

26,86

|

22,831

|

17,65

|

| Итого

|

4

|

82,86

|

71,135

|

65,15

|

| 2

|

17,926-20,912

|

24

|

28,44

|

23,89

|

19,05

|

| 29

|

35,903

|

30,159

|

19,05

|

| 14

|

35,42

|

29,753

|

19,05

|

| 16

|

36,936

|

31,026

|

19,05

|

| 10

|

30,21

|

25,376

|

19,05

|

| 22

|

39,1204

|

32,539

|

20,23

|

| 1

|

36,45

|

30,255

|

20,48

|

| 21

|

31,8

|

26,394

|

20,48

|

| Итого

|

8

|

274,2794

|

229,392

|

156,42

|

| 3

|

20,912-23,898

|

9

|

40,424

|

33,148

|

21,95

|

| 3

|

46,54

|

38,163

|

21,95

|

| 18

|

41

|

33,62

|

21,95

|

| 25

|

43,344

|

35,542

|

21,95

|

| 27

|

41,832

|

34,302

|

21,95

|

| 11

|

42,418

|

34,359

|

23,46

|

| 13

|

51,612

|

41,806

|

23,46

|

| 5

|

41,415

|

33,546

|

23,46

|

| 30

|

50,22

|

40,678

|

23,46

|

| Итого

|

9

|

398,805

|

325,164

|

203,58

|

| 4

|

23,898-26,884

|

17

|

53,392

|

42,714

|

25,00

|

| 8

|

54,72

|

43,776

|

25,00

|

| 23

|

57,128

|

45,702

|

25,00

|

| 4

|

59,752

|

47,204

|

26,58

|

| 19

|

55,68

|

43,987

|

26,58

|

| 12

|

64,575

|

51,014

|

26,58

|

| Итого

|

6

|

345,247

|

274,397

|

154,75

|

| 5

|

26,884-29,87

|

28

|

69,345

|

54,089

|

28,21

|

| 7

|

79,2

|

60,984

|

29,87

|

| 26

|

70,72

|

54,454

|

29,87

|

| Итого

|

3

|

219,265

|

169,527

|

87,95

|

| Всего

|

30

|

1320,4564

|

1069,615

|

667,84

|

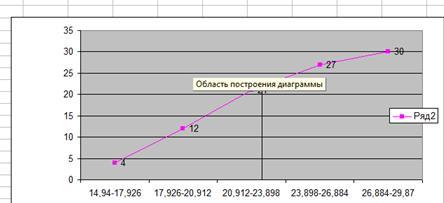

5. Построим графики полученного ряда распределения. Графически определим значения моды и медианы.

1) Построим гистограмму и определим значение моды (рис.1). Первоначально по наибольшей частоте признака определим модальный интервал. Наибольшее число предприятий – 9 – затрачивают на производство и реализацию продукции сумму в интервале 20,912-23,898 млн.руб., который и является модальным. Для определения значения моды правую вершину модального прямоугольника соединим с верхним правым углом предыдущего прямоугольника, а левую вершину – с верхним левым углом предшествующего. Абсцисса точки пересечения этих прямых будет мода. Мо ≈ 21 млн.руб. – наиболее часто встречающееся значение признака.

Рис. 1 – Гистограмма распределения предприятий по затратам на производство и реализацию продукции

Таблица 5

| Ряд распределения по уровню рентабельности

|

| № группы

|

группы

|

число предприятий

|

Частота

|

| в абсолютном выражении

|

в относительных единицах

|

| 1

|

14,94-17,926

|

4

|

13,33

|

4

|

| 2

|

17,926-20,912

|

8

|

26,66

|

12

|

| 3

|

20,912-23,898

|

9

|

30

|

21

|

| 4

|

23,898-26,884

|

6

|

20

|

27

|

| 5

|

26,884-29,87

|

3

|

10

|

30

|

| Итого

|

30

|

Найдем медианный интервал, т.е. интервал, накопленная частота которого впервые больше или равна половине всей сумме частот, в данном случае 15.

Интервал 20,912-23,898 является медианным, его нижняя граница равна хн

=20,912, е=10,456

Me= хн

+е(15+SMe-1

)/mMe

Me=20,912+10,456*(15-12)/21=22,4

По полученным данным строим график

Рис. 2. Кумулята распределения предприятий по затратам на производство и реализацию продукции.

Рассчитываем характеристики интервального ряда распределения:

Для этого строим таблицу:

Таблица 6

| № группы

|

f

|

xi

|

xi*f

|

xi-xср

|

(xi-xср)2

|

(xi-xср)2

*f

|

| 1

|

4

|

16,433

|

65,732

|

-5,574

|

31,068

|

124,272

|

| 2

|

8

|

19,419

|

155,352

|

-2,588

|

6,697

|

53,576

|

| 3

|

9

|

22,405

|

201,645

|

0,398

|

0,159

|

1,427

|

| 4

|

6

|

25,391

|

152,346

|

3,384

|

11,452

|

68,714

|

| 5

|

3

|

28,377

|

85,131

|

6,370

|

40,579

|

121,736

|

| Итого

|

30

|

660,206

|

369,725

|

Среднюю арифметическую

Дисперсию -

Среднее квадратическое отклонение - s = 3,510

Коэффициент вариации -  % %

Т.к. V=15,95%, то вариация слабая, совокупность однородная и найденная величина 20,007 является надежной.

6. Рассчитаем среднюю арифметическую затрат на производство и реализацию продукции по исходным данным.

Средняя арифметическая, вычисленная по не сгруппированным данным по формуле средней арифметической простой отличается от этого же показателя, но по сгруппированным данным, так как во втором вычислении использовались не исходные данные, а серединные интервалы.

Предприятия достаточно однородны по признаку затраты на производство и реализацию продукции, так как коэффициент вариации равен 15,95%.

Задание 2

Аналитическая группировка. Установим наличие и характер связи между затратами на производство и реализацию продукции и уровнем рентабельности продукции методом аналитической группировки см. табл.4

Для установления наличия и характера связи между затратами и уровнем рентабельности по данным рабочей таблицы строим итоговую таблицу 7.

Таблица 7

| № п/п

|

Группы предприятий по уровню рентабельности

|

Число предприятий

|

Уровень рентабельности, %

|

Затраты на производство, млн.руб.

|

| Всего

|

Средн. уровень рентабельности

|

Всего

|

В сред. на 1 предприятие

|

| А

|

Б

|

1

|

2

|

3

|

4

|

5

|

| I

|

14,9-17,9

|

4

|

65,1

|

16,28

|

71,135

|

17,78

|

| II

|

17,9-20,9

|

8

|

156,5

|

19,56

|

229,392

|

28,67

|

| III

|

20,9-23,9

|

9

|

204,0

|

22,67

|

325,164

|

36,13

|

| IV

|

23,9-26,9

|

6

|

154,8

|

25,8

|

274,397

|

45,73

|

| V

|

26,9-29,9

|

3

|

88,0

|

29,33

|

169,527

|

56,51

|

| Итого

|

30

|

668,4

|

22,28

|

1069,615

|

35,65

|

Данные табл. 5 показывает, что с ростом затрат на производство, рентабельность продукции увеличивается. Следовательно, между исследуемыми признаками существует прямая корреляционная зависимость.

Рассчитаем коэффициент детерминации и эмпирического отношения.

Коэффициент детерминации рассчитывается по формуле :

, ,

где  - межгрупповая дисперсия; - межгрупповая дисперсия;

- общая дисперсия. - общая дисперсия.

Рассчитаем эмпирическое корреляционное отношение.

Таким образом, можно сказать, что связь между затратами на производство и реализацию продукции и уровнем рентабельности продукции в рассмотренном примере высокая. Вариация рентабельности продукции на 83,7% обусловлена вариацией затрат на производство и реализацию продукции, а 16,3% обусловлено вариацией других признаков.

Показатели  и и  рассчитаны для выборочной совокупности, т.е. на основе ограниченной информации об изучаемом явлении. Поскольку при формировании выборки на первичные данные могли иметь воздействии какие-либо случайные факторы, то есть основание полагать, что и полученные характеристики связи рассчитаны для выборочной совокупности, т.е. на основе ограниченной информации об изучаемом явлении. Поскольку при формировании выборки на первичные данные могли иметь воздействии какие-либо случайные факторы, то есть основание полагать, что и полученные характеристики связи  , ,  несут в себе элемент случайности. Ввиду этого, необходимо проверить, насколько заключение о тесноте связи, сделанное по выборке, будет правомерными и для генеральной совокупности, из которой была произведена выборка. несут в себе элемент случайности. Ввиду этого, необходимо проверить, насколько заключение о тесноте связи, сделанное по выборке, будет правомерными и для генеральной совокупности, из которой была произведена выборка.

Проверка выборочных показателей на их неслучайность осуществляется в статистике с помощью тестов на статистическую значимость (существенность) показателя.

Для проверки значимости коэффициента детерминации  служит дисперсионный

F

-критерий Фишера

, который рассчитывается по формуле служит дисперсионный

F

-критерий Фишера

, который рассчитывается по формуле

, ,

где n – число единиц выборочной совокупности,

m – количество групп,

m – количество групп,

– межгрупповая дисперсия, – межгрупповая дисперсия,

– дисперсия j-ой группы (j=1,2,…,m), – дисперсия j-ой группы (j=1,2,…,m),

– средняя арифметическая групповых дисперсий. – средняя арифметическая групповых дисперсий.

Величина  рассчитывается, исходя из правила сложения дисперсий: рассчитывается, исходя из правила сложения дисперсий:

, ,

где  – общая дисперсия. – общая дисперсия.

Для проверки значимости показателя

рассчитанное значение F-критерия F

расч

сравнивается с табличным F

табл

для принятого уровня значимости рассчитанное значение F-критерия F

расч

сравнивается с табличным F

табл

для принятого уровня значимости  и параметров k

1,

k

2,

зависящих от величин n

и

m

: k

1

=

m

-1,

k

2

=

n

-

m

.

Величина F

табл

для значений и параметров k

1,

k

2,

зависящих от величин n

и

m

: k

1

=

m

-1,

k

2

=

n

-

m

.

Величина F

табл

для значений  , k

1,

k

2

определяется по таблице распределения Фишера, где приведены критические

(предельно допустимые) величины F-критерия для различных комбинаций значений , k

1,

k

2

определяется по таблице распределения Фишера, где приведены критические

(предельно допустимые) величины F-критерия для различных комбинаций значений  ,

k

1,

k

2

.

Уровень значимости в социально-экономических исследованиях обычно принимается равным 0,05 (что соответствует доверительной вероятности Р=0,95). ,

k

1,

k

2

.

Уровень значимости в социально-экономических исследованиях обычно принимается равным 0,05 (что соответствует доверительной вероятности Р=0,95).

Фрагмент таблицы Фишера критических величин F-критерия для значений =0,05; k1

=3,4,5; k2

=24-35 представлен ниже:

| k2

|

| k1

|

24

|

25

|

26

|

27

|

28

|

29

|

30

|

31

|

32

|

33

|

34

|

35

|

| 3

|

3,01

|

2,99

|

2,98

|

2,96

|

2,95

|

2,93

|

2,92

|

2,91

|

2,90

|

2,89

|

2,88

|

2,87

|

| 4

|

2,78

|

2,76

|

2,74

|

2,73

|

2,71

|

2,70

|

2,69

|

2,68

|

2,67

|

2,66

|

2,65

|

2,64

|

| 5

|

2,62

|

2,60

|

2,59

|

2,57

|

2,56

|

2,55

|

2,53

|

2,52

|

2,51

|

2,50

|

2,49

|

2,48

|

1)

2)

m=5

n=30

3) F

расч

=0,306

Таким образом F

табл

=2,76

F

расч

<

F

табл

0,306<2,76

Вывод:

Если F

расч

<

F

табл

, то показатель считается статистически незначимым

и, следовательно, полученные оценки силы связи признаков относятся только к выборке, их нельзя распространить на генеральную совокупность.

Задание 3

1. По заданным условиям находим ошибку выборки среднего уровня рентабельности организации и границы, в которых будет находиться средний уровень рентабельности в генеральной совокупности.

По формуле  рассчитываем: рассчитываем:

, следовательно, , следовательно,

17,651≤x≤26,909

С вероятностью 0,997 можно утверждать, что средний уровень рентабельности находится в пределах 17,651≤x≤26,909

2. Находим ошибку выборки доли организаций с уровнем рентабельности продукции 23,9% и более и границы, в которых будет находиться генеральная доля.

По формуле  , где w=m/n рассчитываем: , где w=m/n рассчитываем:

, следовательно, 30-25,2<=p<=30+25.2 , следовательно, 30-25,2<=p<=30+25.2

С вероятностью 0,997 можно утверждать, что генеральная доля будет находиться в пределах

Задание 4.

Дана таблица:

Таблица 10

| Вид продукции

|

Факт выпуск продукции, ро

|

Расход стали на ед. продукции

|

|

|

|

|

| А

|

320

|

36

|

38

|

1,056

|

| Б

|

250

|

15

|

12

|

0,8

|

| В

|

400

|

10

|

9

|

0,9

|

1. Находим индивидуальные индексы выполнения норм расхода стали:

iq

=q2

/q1

где q1

-расход стали на ед. продукции по норме, кг;

q2

-расход стали на ед. продукции фактически,кг.

для продукции А = 38/36 = 1,056;

для продукции Б = 12/15 = 0,8;

для продукции В = 9/10 = 0,9.

2. Находим общий индекс выполнения норм расхода стали на весь выпуск продукции:

Iq

=

3. Из п.2. абсолютный перерасход стали = 18760 – 19270 = – 510 кг.

Из п.3 видно, что предприятие фактически расходует на 510 кг. меньше, чем положено по норме.

5.

Аналитическая часть

5.1 Постановка задачи

Обобщенную оценку эффективности деятельности хозяйствующих субъектов дают достигнутые ими финансовые результаты.

По данным за несколько периодов, представленных в табл.1, проведем анализ динамики кредиторской задолженности, для чего рассчитаем следующие показатели:

· абсолютный прирост;

· темп роста;

· темп прироста;

· абсолютное значение 1% прироста;

· средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Таблица 1.

| Год

|

Задолженность по кредитам

|

| 2001

|

4466,6

|

| 2002

|

7644,8

|

| 2003

|

12763,6

|

| 2004

|

13742,3

|

| 2005

|

25103,1

|

Задолженность по кредитам, предоставленным кредитными организациями юридическим лицам, по Брянской области (на начало года; млн. руб.)

5.2 Методика решения задачи

Расчет показателей анализа ряда динамики осуществим по формулам, представленным в табл. 2.

Таблица 2.

| Показатель

|

Базисный

|

Цепной

|

Средний

|

| Абсолютный прирост

|

|

|

|

| Темп роста

|

|

|

|

| Темп прироста

|

|

|

|

Средний уровень в интервальном ряду динамики вычисляется по формуле:

Для определения абсолютной величины, стоящей за каждым процентом прироста кредиторской задолженности, рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета - расчет по формуле:

Числовые обозначения:

У1

- уровень первого периода;

уi

- уровень сравниваемого периода;

уi

-1

- уровень предыдущего периода;

уn

- уровень последнего периода;

n - число уровней ряда динамики.

5.3 Методика выполнения компьютерных расчетов

Расчеты показателей анализа динамики кредиторской задолженности выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Расположение на рабочем листе Excel исходных данных (табл.1) и расчетных формул (1) - (11) представлено в табл.3.

Таблица 3.

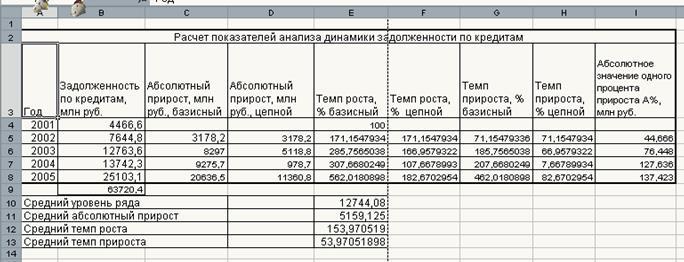

Результаты расчетов приведены в табл.4.

Таблица 4.

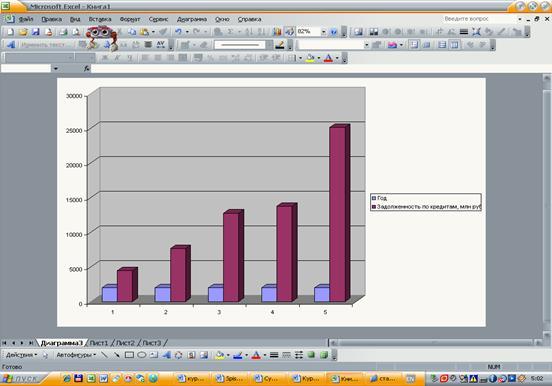

В диаграмме 1 представлено графическое изображение динамики кредиторской задолженности за 5 лет.

Диаграмма 1

5.5.

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы:

Сумма кредиторской задолженности за 5 лет выросла на 462,02%, что в абсолютном выражении составляет 20636,50 млн. руб.

Динамика кредиторской задолженности носит возрастающий характер, так как задолженность на начало 2002 г. возросла по сравнению с 2001 г. на 71,15%, на начало 2003 г. возросла по отношению к 2002 г. на 66,96%, на начало 2004 г. возросла по отношению к 2003 г. на 7,67%, на начало 2005 г. возросла по отношению к 2004 г. на 82,67%. Это же подтверждает и графическое изображение динамики кредиторской задолженности (см. Приложение 1).

В течение анализируемого периода средний размер задолженности по кредитам составил 12744,08 млн. руб., в среднем за период она увеличилась на 5159,13 млн. руб. или на 53,97%.

Список используемой литературы

1. Гусаров В.М. Теория статистики. Учебное пособие для ВУЗов: - М.: «Аудит», ЮНИТИ, 1998 – 247 с.

2. Ефимова М.Р, Петрова Е.В. Общая теория статистики: Учебник, 2-ое издание - М.: ИНФРА – М, 2002 – 416 с.

3. Ильенкова С.Д. Экономико-статистический анализ: Учебное пособие для ВУЗов. - М.: ЮНИТИ, 2002 – 215 с.

4. Спирин А.А. Общая теория статистики: Учебн. пособие. – М.: Финансы и статистика, 1996. 296 с.

5. Теймурова Т.Ю., Клизогуб Л.М. Финансовая статистика: Учебное пособие / Под ред. Т.Ю. Теймуровой. - Калуга: Эйдос, 2003

6. Шмойлова Р.А. Теория статистики: Учебник 3-е издание. – М.: Финансы и статистика, 2000 – 560 с.

7. http://ru. wikipedia.org/

[1]

Гусаров В.М. Теория статистики. Учебное пособие для ВУЗов: - М.: «Аудит», ЮНИТИ, 1998 – 247 с.

|