ПЕРМСКИЙ ИНСТИТУТ (ФИЛИАЛ) РОССИЙСКОГО ГОСУДАРСТВЕННОГО ТОРГОВО-ЭКОНОМИЧЕСКОГО УНИВЕРСИТЕТА

КУРСОВАЯ РАБОТА

по дисциплине «Экономическая теория»

РЫНОК НЕДВИЖИМОСТИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

студента группы МПи-14, 1 курса,

Хорошева Евгения Ивановича

Преподаватель: к.э.н., доцент

Соколова Муза Алексеевна

Пермь, 2009

Содержание

Введение. 3

Глава 1. Основные тенденции развития рынка коммерческой недвижимости в г. Москва по итогам марта 2009 г.5

1.1. Торговая недвижимость.8

1.2. Офисная недвижимость.9

1.3. Производственно-складские помещения и помещения свободного назначения.10

Глава 2. Исследование рынка жилой недвижимости. 12

Глава 3. Прогноз развития рынка недвижимости в г. Москва на 2009г.18

3.1. Квартиры в Москве. 19

3.2. Коммерческая недвижимость. 21

Заключение. 23

Список источников и литература. 24

Приложение 1.25

Приложение 2.26

Введение

Сравнительно недавно понятие недвижимого имущества было возрождено в гражданском законодательстве РФ после более чем полувекового забвения. Происходящие в России экономические преобразования, в особенности процессы приватизации государственного (муниципального) имущества, привели к тому, что государство перестало быть единственным собственником подавляющего числа недвижимых объектов, и прежде всего земли. Предпосылкой формирования цивилизованного рынка недвижимости является создание соответствующей правовой базы, которая призвана, с одной стороны, закрепить и защитить права собственника или иного законного владельца на недвижимое имущество, а с другой стороны, установить порядок перехода прав на недвижимое имущество. В настоящее время основным нормативным актом, регулирующим гражданские правоотношения, в том числе объектом которых выступает недвижимое имущество, стала 1 часть нового Гражданского Кодекса (в дальнейшем - Кодекс), введенная в действие с 1 января 1995 года. Законы и иные правовые акты Российской Федерации и Союза ССР, действующие в установленном порядке на территории Российской Федерации, подлежат применению постольку, поскольку они не противоречат части первой Кодекса.

В соответствии с Кодексом, к недвижимым вещам (недвижимое имущество, недвижимость) отнояятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения (ст. 130)[1]

. Своеобразие экономических и физических свойств недвижимого имущества предопределяет особенности правового регулирования возникающих по его поводу отношений между субъектами имущественного оборота. В силу закона к недвижимости относится также имущество, формально не имеющее признаков недвижимого имущества, но подпадающее под установленный для последнего правовой режим: подлежащие государственой регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Этот перечень не является исчерпывающим.

Рынок недвижимости – это совокупность механизмов, обеспечивающих отчуждение полных или частичных прав собственности на объекты недвижимости от одного субъекта к другому; свободное формирование цен; перераспределение инвестиционных потоков и территорий между конкурирующими видами объектов и использования земель[2]

.

Цель данной курсовой работы – определение состояния рынка недвижимости г. Москвы. Для достижения поставленной цели сформулированы следующие задачи:

1) Проанализировать ситуацию на рынке недвижимости в России;

2) Проследить основные тенденции на рынке недвижимости в г. Москва;

3) Выявить перспективы развития рынка недвижимости в г. Москва.

Объект курсовой работы – рынок недвижимости г.Москва. Предметом работы является состояние рынка недвижимости в условиях кризиса.

Структура курсовой работы выглядит следующим образом: она состоит из введения, трех глав, соответствующих поставленным задачам, заключения, приложений и списка источников и литературы.

Основным итогом марта можно считать некоторое оживление рынка коммерческой недвижимости. Конечно, по большей части это оживление скорее теоретическое: потенциальные покупатели проявляют интерес к выставленным на продажу объектам, но этот интерес еще не означает покупку. И в хорошие времена активного рынка такой «интерес» прошел бы незамеченным даже для специалистов. Однако, сейчас, после многочисленных мрачных предсказаний и абсолютного «штиля» декабря-февраля данный факт расценивается как «знаковый».

Конечно, количество сделок по-прежнему находится на крайне низком уровне, и стагнация на рынке продолжается. Собственники по возможности стараются держать цену, хотя уже всем понятно, что по докризисным ценам покупателя найти нереально. Поэтому те, кому действительно надо продать свой объект, цену все же снижают: можно проследить снижение цены экспонирования до 50% по сравнению с летом-осенью 2008 года.

Потенциальные покупатели торгуются (в отдельных случаях торг может достигать и 50%) и не спешат покупать, ожидая ценового "дна". Однако о первом ценовом «дне» мы уже можем говорить. Положительные «знаки» дают другие рынки и макроэкономические показатели. (Учитывая, что цена на нефть, а также индексы РТС и ММВБ в феврале-марте начали демонстрировать положительную динамику, а также принимая во внимание инерционность рынка недвижимости, можно предположить, что "первое дно" достигнуто, либо будет достигнуто в ближайшем времени.) [3]

По оценкам департамента инвестиционного консалтинга и департамента брокериджа компании RRG наибольший интерес потенциальных инвесторов вызывали следующие типы активов:

- стрит-ритейл в прайм-местах со стабилизированным денежным потоком (доходность от 15%),

- особняки в центре Москвы формата 500-1500кв.м. с земельным участком.

- Офисные объекты или блоки площадью до 2000 кв.м со стабилизированным денежным потоком и уровнем заполняемости более 90% (доходность 16-20%),

- объекты со стабильным моноарендатором (желательно западным) с прогнозируемым оборотом и со стабилизированным денежным потоком,

- дистресс-активы (доходность от 20%).

А наиболее популярный запрос от инвесторов звучит примерно так: «куплю объект со стабилизированным денежным потоком, с доходностью от 20% от чистого операционного дохода».[4]

Данные особенности спроса четко прослеживаются не только по запросам, но и по офертам и сделкам, проводимыми компанией.

Растет объем предложения.

В марте месяце объем предложения на рынке купли-продажи коммерческой недвижимости вновь повысился. Всего на продажу выставлено 1086 объектов общей площадью 2,4 млн. кв.м и общей стоимостью $11 млрд. таким образом, суммарная площадь предложения выросла по сравнению с предыдущим месяцем на 10%.[5]

А по сравнению с аналогичным периодом предыдущего года уровень предложения вырос на 43%, хотя количество экспонируемых объектов осталось на прежнем уровне. Таким образом, на 43% вырос такой параметр как средняя площадь предлагаемых объектов.

Аналитики RRG расценивают этот факт как следствие финансового кризиса. Если год назад владельцы крупных объектов предпочитали использовать помещения для арендного бизнеса, то сейчас (особенно в офисном сегменте) снижение доходов от аренды с одной стороны, и потребность в свободных средствах другой стороны, вынуждают выставлять объекты на продажу[6]

.

В марте на продажу было выставлено 38 объектов стоимостью от $50 млн. Суммарная площадь этих объектов составила 750 тыс. кв.м, суммарная стоимость - $3,65 млрд. Если говорить о количестве объектов, то доля крупных составляет лишь 3%. Тем не менее, по на долю этих объектов приходится почти треть общей площади площадей и общей стоимости предложения (31% и 33% соответственно). Средняя площадь по этим объектам составляет 19750 кв.м, средневзвешенная цена - $4868.

«Сейчас для многих компаний подходит срок возврата кредитов, - говорит генеральный директор RRG Денис Колокольников. - Так что можно ожидать дальнейшего увеличение объема предложения, в частности - экспонирования крупных недавно построенных торговых центров и бизнес-центров».

«Распродажа» офисной и дефицит торговой недвижимости[7]

.

Средневзвешенные цены продолжают снижаться. Средневазвешенная цена квадратного метра на московском рынке коммерческой недвижимости в марте составила $4628, что на 5% ниже, чем просили за «квадрат» в феврале. По многим объектам снижаются цены экспонирования, в отдельных случаях снижение может достигать 50% по сравнению с ценами лета-осени 2008 года. В то же время на рынке все еще достаточно объектов, цены экспонирования по которым не снижаются, или снижаются незначительно. Конечно, собственники готовы обсуждать продажу по более низким ценам, но только в процессе переговоров с конкретным покупателем.

Отдельно стоит упомянуть и про такие показатели, как доли на рынке объектов[8]

, продолживших своё экспонирование с предыдущего месяца, цена квадратного метра которых за прошедший месяц снизилась. Доля снизившихся в цене объектов за последний месяц составила 23%.

В структуре предложения произошли довольно сильные изменения. Лидирующее положение (по общей площади) занимают офисные помещения. Их доля существенно возросла, и составила в марте 64%. Это самый высокий показатель за весь период мониторинга, ранее его значение практически никогда не превышало 60%. На втором месте в структуре предложения по общей площади объектов находится сегмент производственно складских помещений, занимающий 20,8% рынка. Доля торговых предложений значительно снизилась и составляет 11,2%.

1.1. Торговая недвижимость.

В марте 2009 года на рынке экспонировались преимущественно небольшие торговые помещения. Особенно масштабно это проявилось в периферийной части города, где средняя площадь объектов снизилась на 20%. Одновременно снизился и объем предложения вне Садового Кольца - на 6% по количеству, на 25% по общей площади и на 22% по общей стоимости[9]

. Причем ушли с рынка в основном крупные объекты, о чем свидетельствует снижение средней площади объекта. Оба этих фактора повлекли за собой рост средневзвешенной цены торговых помещений вне Садового Кольца на 4%.

Доля торговых помещений предлагаемых в центре Москвы - наоборот - увеличилась с 6,2% до 8,3%. Впрочем, здесь ситуацию можно назвать стабильной - объем предложения практически не изменился, средняя площадь объекта по-прежнему находится на очень низком уровне (350 кв.м), средневзвешенная цена снизилась к февральской на 3% и составила $16050 за кв.м[10]

.

Если говорить о структуре спроса, пожалуй, самый высокий интерес проявляют покупатели к объектам стрит-ритейла в так называемых «прайм-местах», что подтверждает и количество оферт и сделок по объектам этой категории в RRG. Впрочем, данная категория помещений всегда пользовалась особым вниманием инвесторов. И в этом смысле стрит-ритейл можно назвать «островком стабильности», на который в меньшей степени влияет мировой кризис.

Как раз к этой категории можно отнести самой дорогостоящее, появившееся в марте в продаже торговое помещение. Оно расположено у метро Красные ворота и заявленная стоимость «квадрата» составляет 15 000 $, что даже ниже средневзвешенной цены. Это говорит о том, что новые предложения поступают по кризисным ценам. А минимальная цена в торговом сегменте составила всего 3000 $/кв.м. Именно столько предлагается заплатить покупателям за помещение площадью 750 кв.м. у метро Новые Черемушки. (см. Приложение 1)

1.2. Офисная недвижимость.

В сегменте офисной недвижимости вновь зафиксирован рост объема предложения. Так, в марте было предложено на продажу на 520 офисных объектов общей площадью 1,54 млн. кв.м и общей стоимостью $8 млрд.[11]

Это на 14% больше, чем в феврале, по количеству объектов, на 23% по общей площади и на 13% по общей стоимости. При этом на рынок выходит все больше крупных объектов, о чем свидетельствует рост средней площади экспонируемого объекта. По данным за март, эта величина на 8% больше, чем в феврале, и составляет 2960 кв.м.

Рост объема предложения и величины средней площади объекта сопровождается снижением средневзвешенной цены[12]

- по данным за март средневзвешенная цена в офисном сегменте снизилась по сравнению с февралем: на 5% в центре Москвы, составив $9864 за кв.м., и на 9% за пределами Садового Кольца ($4325 за кв.м.)[13]

Минимальная стоимость квадратного метра офисной недвижимости, впервые появившегося в продаже в марте, составляет 2200 $. Столько просит собственник помещения, расположенного в административном здании у метро Речной вокзал. (см. Приложение 1)

1.3. Производственно-складские помещения и помещения свободного назначения.

В марте основные показатели объема рынка производственно-складских помещений повысились. Всего на продажу было выставлено 85 помещений производственно-складского назначения, что на 13% больше, чем в феврале. Суммарная площадь предложения повысилась на 5%, и составила 497 тыс. кв. м. На данный момент стоимость квадратного метра производственно-складской площади в столице составляет $1923, что на 5% выше, чем в феврале, но на 19% ниже, чем год назад. Причина роста цены - произошла коррекция после сильного снижения (примерно по 10% за месяц) в течении последних 2 месяцев.

Показатели объема рынка помещений свободного назначения, напротив, несколько понизились. Количество объектов свободного назначения в марте составило 136 шт., это на 12% меньше, чем в феврале. Объем предложения в денежном выражении понизился на 16% и составил $425 млн. Общая площадь предложений понизилась на 6% до 87 тыс. кв.м. Средневзвешенная цена понизилась на 11% и составила 4892 $/кв.м. (см. Приложение 1)

Март 2009 года, как и начало весеннего делового сезона в целом, во многом, оказались для московского рынка недвижимости переломными и принесли поводы для оптимизма. Во-первых, как было отмечено еще в февральском обзоре, рынок, очевидно, тормозит по мере приближения к уровню 4.000$ за квадратный метр, готовый стабилизироваться на нем.[14]

Так если еще месяцем ранее темпы снижения цен на квартиры в Москве составляли 2%-3% в неделю, то во второй половине марта они уже не превышали 1% в неделю, то есть сократились более, чем вдвое. Во-вторых, последнее время многие участники рынка отметили рост активности и оживления спроса, что вполне естественно после почти полугодовой «комы» на рынке.

Тем не менее, по статистике снижение цен на недвижимость в Москве за март выглядит довольно внушительно. Так индекс стоимости жилья аналитического центра www.irn.ru[15]

снизился за март на 8,1%, что примерно равно снижению в феврале. Однако следует отметить, что это отношение среднего значения индекса в марте к среднему в феврале, то есть, по сути, изменение цен с середины февраля по середину марта. Согласно более динамичным еженедельным индексам снижение стоимости квадратного метра с начала по конец марта составило меньшую величину – 5,7%. Но более существенно то обстоятельство, что во второй половине марта, когда курсы валют относительно стабилизировались, темпы снижения индекса стоимости жилья в Москве не превышали 1% в неделю.

При этом поведение рублевых цен на квартиры в Москве в феврале-марте 2009 года оказалось более запутанным. Так заметная девальвация рубля, имевшая место с начала года, привела к тому, что на фоне очевидного падения реальной стоимости недвижимости рублевые цены на нее росли. Нечто подобное было и после дефолта 1998 года, когда в рублях недвижимость подорожала при том что сам рубль потерял гораздо больше. Поэтому не удивительно, что по мере окончания девальвации рубля с марта 2009 года рублевые цены на жильё испытали техническую коррекцию вниз, то есть потеряли формальный прирост, вызванный игрой курсов валют. Так по данным журнала о недвижимости www.metrinfo.ru, рублевые цены на квартиры, достигнув в максимуме отметки в 175 тысяч рублей за квадратный метр, теперь скорректировались ниже уровня в 150 тысяч рублей за метр.

Утверждения, что в связи с кризисом возросла популярность сделок обмена, совершенно не соответствуют действительности, уверяют эксперты компании «ИНКОМ-недвижимость»[16]

. На вторичном рынке Москвы и Московской области до 95% сделок по-прежнему составляют «альтернативы», а мена и обмен – ничтожную часть от всего объема заключаемых сделок.

Подобрать две квартиры, равноценные или полностью подходящие партнерам по сделке, практически невозможно. Такой поиск может длиться годами, уверяют эксперты.

Технология обмена квартир через куплю-продажу (так называемые альтернативные сделки) была разработана в начале 90-х годов[17]

. На деньги, полученные от продажи квартиры, собственники покупали любую квартиру, находящуюся на рынке недвижимости, в зависимости от своих желаний и возможностей. «Главный вопрос обмена через куплю-продажу: не сколько стоит квартира, а что на эти деньги можно купить», - подчеркивает руководитель отделения «Проспект Мира» агентства недвижимости «Нора» Владимир Платов.

«Обмен» предполагает сделку с неприватизированными квартирами, ее осуществляют наниматели жилья. «Мена» - это сделка между собственниками: они, соответственно, меняются жильем, которым владеют на правах собственности.

Наиболее распространенная схема – это обмен сопоставимыми по площади и качеству квартирами между двумя семьями. Существует еще родственный обмен, когда меняется не квартира целиком, а её часть (например, одна комната). В этом случае въезжающие вселяются в квартиру в качестве членов семьи нанимателя.

Встречается и такая схема, как принудительный обмен. Он происходит, когда члены бывшей семьи не могут договориться мирным путем об условиях обмена квартиры. «В этом случае подается иск в суд, и обмен происходит в соответствии с вынесенным судом решением, - поясняет Михаил Раздольский, руководитель отделения «Октябрьское Поле» Компании «Инком-Недвижимость». Сейчас сделки обмена можно провести с помощью агентств недвижимости и ГУП «Московский центр арендного жилья»[18]

.

Существуют также варианты обмена неприватизированного жилья на «приватизированное» - между нанимателем и собственником.

Нужно знать о множестве ограничений, наложенных на «безденежные» сделки. Они существенно снижают свободу небогатого выбора. Например, обмен московской квартиры на квартиру в другой области или республики РФ осуществляется только с разрешения местных органов власти, на территории которых находятся обмениваемые квартиры.

На сделки по обмену наложены ограничения, если в договоре найма не прописано право нанимателя на обмен; если условия одной из сторон в результате сделки ухудшатся, и она будет считаться нуждающейся в улучшении жилищных условий; если получаемая жилая площадь меньше социальной нормы на одного человека и др. «Так что мнение, что сделка обмена - это спасительный круг для нанимателей социального жилья, ошибочно», - обращает внимание Михаил Раздольский («Инком-Недвижимость»)[19]

.

Тот же самый обмен, съезд или разъезд во много раз быстрее и удобнее проводить через альтернативную сделку. Если семья ограничена в средствах, и не может доплачивать за «лишние метры», то это обязательно будет учтено риэлтором. Он подберет нужный вариант по сопоставимой стоимости. Только сделает он это гораздо быстрее, поскольку в его распоряжении десятки тысяч предложений - в отличие от сотни предложений ежемесячного «Бюллетеня по обмену» ГУП «Московский центр арендного жилья» или прямых объявлений в газетах и на порталах.

Еще один недостаток обмена – это его негибкость и косность. Рыночная стоимость квартиры определяется десятками факторов – административным округом, ближайшим окружением, уровнем инфраструктуры, состоянием экологии. Сделки обмена часто игнорируют объективные законы рынка. Так, в соответствии с законодательством (Временное положение о порядке обмена (мены) жилых помещений в г. Москве, ст. 5 п. 2) обмен не допускается, если сделка носит корыстный (фиктивный характер). Получается, что доплата при совершении обмена незаконна, так как может рассматриваться как обмен с целью получить материальную выгоду, то есть корыстный обмен.

Поскольку доплата при обмене жилыми помещениями незаконна, то риэлтор не участвует в урегулировании этого вопроса. Если она все же производится, то согласуется между нанимателями помещений в ходе переговоров[20]

.

Несмотря на описанные выше ограничения и минусы безденежного формата сделок, говорить о полной их неликвидности было бы неверно. «При росте цен на недвижимость выгодно менять квартиру большей площади на меньшую с целью получения доплаты, - рассуждает Владимир Платов (Нора). – А в сегодняшней ситуации, когда цены на квадратные метры идут вниз, актуальны равнозначные обмены и обмены с меньшей площади на большую, так как разница между стоимостью квартир уменьшается».

Статистика

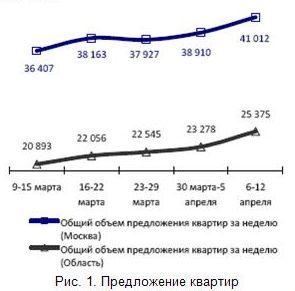

Общий объем предложения квартир в Москве увеличился на 5,4% и составил 41 тыс. объектов (см. Приложение 2). В Московской области объем предложения вырос на 9% до уровня 25,4 тыс. объектов.

В Москве рост объемов предложения был зафиксирован во всех административных округах в диапазоне от 3,6% (ЦАО) до 8,6% (СЗАО).

В разрезе видов домостроений, в столице наиболее активно объем предложения вырос среди квартир низшей ценовой категории. На прошлой неделе к продаже предлагалось 4,7 тыс. подобных объектов.

В Подмосковье рост объемов предложения был отмечен по всем географическим зонам. Наиболее активно предложение росло в самых близких к столице населенных пунктах (рост на 10,1%). Как и в Москве, наиболее активно к продаже предлагались квартиры "низшего" эконом-класса.

На фоне укрепления курса рубля предложения в Москве понизились в долларах на 2% и на 2,9% в рублях. Средняя цена предложения в столице находится на уровне $5,9 тыс. или 199 тыс. рублей за квадратный метр. В Московской области средняя цена предложения также понизилась как в рублях (на 1%), так и в долларах (на 0,1%), и составляет 81,8 тыс. рублей или $2,44 тыс. за квадратный метр[21]

.

В разрезе административных округов Москвы снижение долларовых цен было в диапазоне от 0,3% до 3,7%. Незначительное повышение долларовых цен было зафиксировано только в ВАО (0,2%).

Все вышеперечисленное наглядно демонстрирует реакцию продавцов на временную стабилизацию рынка. Обладатели низкокачественных квартир в массовом порядке выставили на продажу объекты, изъятые с рынка в период максимального падения спроса осенью-зимой прошлого года. Однако структура спроса с тех пор претерпела значительные изменения: вместо максимально дешевых квартир с низкими характеристиками, интерес покупателей сместился в сторону недорогого, но качественного жилья. На этот сегмент сейчас приходится до 77% спроса, поэтому маловероятно, что ожидания продавцов о быстрой реализации низкокачественных квартир в обозримый период оправдаются. Тем не менее, выброс на рынок большого числа дешевых и малоликвидных квартир может оказать дополнительное давление "вниз" на средние цены предложения, а также увеличить средние значения экспозиции объектов[22]

.

В условиях общего финансового кризиса прогнозы рынка недвижимости кажутся неопределенными как никогда. Многие специалисты и эксперты сейчас даже не берутся утверждать что-то конкретное и по сравнению с окончаниями прошлых лет, когда все издания пестрели многочисленными прогнозами о росте цен на недвижимость в грядущем году, сейчас заявлений о том, что можно ожидать в обозримом будущем гораздо меньше. Однако, по мнению аналитического центра www.irn.ru, именно сейчас перспективы рынка недвижимости представляются наиболее предсказуемыми[23]

.

Следует начать с того, что за первые месяцы 2009 года как на московском рынке недвижимости, так и во многих городах и регионах России установился четкий нисходящий тренд цен на жилье. В сложившихся условиях этот тренд абсолютно уместен и имеет доминирующий характер. С одной стороны недвижимость в Москве и России дорожала много лет и выросла в цене многократно, нередко оторываясь от уровня платежеспособности основной массы потенциальных покупателей жилья. С другой стороны, разразившийся финансовый кризис заметно сократил доходы бизнеса и населения, практически уничтожил ипотечное кредитование и инвестиционную активность.

Все эти и иные факторы, влияющие сейчас на рынок недвижимости, приводят к одному очевидному выводу. В ближайшее время нисходящий ценовой тренд будет сохраняться.

3.1. Квартиры в Москве

Цены на квартиры в Москве традиционно самые высокие в России. Но даже при этом все предложения квартир в новостройках и на вторичном рынке жилья в столице в плане цен можно разделить на две категории – адекватные и неадекватные. К первой категории относятся хорошие или сбалансированные по всем параметрам предложения, не имеющие серьезных недостатков, причем по разумной цене. Ко второй – квартиры, цены на которые были завышены изначально, даже до кризиса, выставлялись «на вырост» с расчетом на дальнейший рост рынка, причем нередко подобные варианты имеют те или иные изъяны. Например, за последние годы было построено немало псевдо-элитных домов, явно не соответствующих настоящему элитному статусу, но продаваемых по безумно высоким ценам. Немало предложений квартир на вторичном рынке в хороших районах Москвы и с хорошим ремонтом расположено в старых домах с плохими подъездами, без территории и нормального паркинга. Нередко цена метра в хрущевских пятиэтажках достигала уровня цен в новых домах и т.д[24]

.

Соответственно, в нынешних условиях даже независимо от сегмента, к которому принадлежит квартира, динамика ее стоимости будет определяться тем, принадлежит ли она к первой категории или ко второй. Так, по мнению сотрудников аналитического центра www.irn.ru, коррекция цен на жилье из первой категории будет наименьшей, потому что они не были завышены изначально, а также даже в условиях кризиса оптимальные варианты имеют больше шансов найти своих покупателей. При этом коррекция цен на квартиры, которые можно отнести ко второй категории может оказаться куда более глубокой и продолжительной.

Следует принять во внимание, что с учетом скрытой коррекции – торга и скидок – стоимость московских квартир к началу 2009 года уже потеряла порядка 20%-30%. Для сравнения: после дефолта 1998 года, когда падение цен на недвижимость было наибольшим за всю рыночную историю, снижение составило в среднем около 35%. Это позволяет сделать вывод, что коррекция цен на квартиры, относящиеся к первой категории, уже во многом исчерпана. Следовательно, в продолжении 2009 года эти квартиры могут потерять в цене уже немного, возможно дополнительные 10%-15%[25]

.

Дополнительное снижение цен на квартиры, относящиеся ко второй категории, может оказаться более существенным, так как в кризис все низколиквидные предложения продать крайне сложно. В зависимости от степени завышенности начальной цены и серьезности недостатков, дополнительное снижение цен на такое жилье может составить еще порядка 30% и более. Разумеется, что и срок коррекции цен на неликвидные квартиры по завышенным ценам потребует больше времени и продлится до конца весны – начала лета. Так или иначе, по мнению специалистов аналитического центра www.irn.ru, основная волна коррекции цен на московские квартиры закончится в первом полугодии 2009 года, а для второго будет характерна стабилизация цен.

Также достаточно очевидно, что осенью 2009 года следует ожидать большей активизации рынка, чем весной. К тому времени будет больше объем накопившегося спроса, скорее всего, уже наметится нормализация ситуации после общефинансового кризиса, а также начнет ощущаться недостаток новостроек из-за заморозки текущего строительства. Тем не менее, ожидать начала нового роста цен раньше 2010 года вряд ли следует.

3.2. Коммерческая недвижимость

Следует признать, что коммерческая недвижимость в условиях кризиса в большей степени попадает под удар, чем жилье. Сокращение бизнеса уже сказалось на росте доли вакантных площадей в офисных и торговых помещениях всех классов, и этот процесс в ближайшее время будет продолжаться. Однако коррекция арендных ставок опять же окажется меньше, чем снижение цен купли-продажи нежилых помещений. Уже сейчас коммерческую недвижимость пытаются продавать с дисконтом более 50%, и далеко не всегда это позволяет найти покупателя[26]

.

Причин здесь несколько. Во-первых, нежилые помещения часто явно переоценены. Офисные комплексы нередко строятся на площадках, неподходящих для строительства жилья (возле промзон, вдоль железных дорог или оживленных магистралей), а себестоимость нежилого метра дешевле, чем жилого аналогичного класса. Но в Москве нередко стоимость квадратного метра в бизнес-центрах даже выше, чем в новых жилых домах, расположенных в том же районе. Во-вторых, большинство застройщиков и собственников зданий по-прежнему пытаются оперировать только большими площадями по несколько тысяч метров, рассчитывая на крупные богатые компании. Но в условиях кризиса подобная гигантомания становится неуместной[27]

.

По мнению аналитического центра www.irn.ru[28]

, кризис приведет к заметным переменам на рынке коммерческой недвижимости. Основной вектор будет направлен на переформатирование зданий с нарезки на большие блоки (тысячи метров) к блокам средней (несколько сотен метров) и малой площади (до 100 метров). Это позволит привлечь существенный спрос на офисы и торговые площади со стороны небольших и средних компаний. Большинство из них размещаются сейчас, как правило, в старых помещениях советской эпохи и при наличии адекватных предложений в новых бизнес-центрах будут не против перебраться в них, что позволит застройщикам и владельцам зданий пережить кризис.

Таким образом, можно сделать следующее заключение.

В условиях мирового финансового кризиса цены на недвижимость, как в Москве, так и за ее пределами, ведут себя совершенно непредсказуемо. Стоимость коммерческой недвижимости падает: в среднем, 5% за исследуемый месяц.

На рынке жилой недвижимости происходит постепенная стабилизация цен, с прогнозом укрепления.

Следует отметить, что стремительное развитие общего финансового кризиса и коррекции цен на недвижимость имеет свои положительные стороны. По мнению аналитического центра www.irn.ru, после 7 летнего периода постоянного роста цен рынку недвижимости было необходимо «спустить пар», чтобы подготовится к новому продолжительному периоду роста. Примечательно, что основная часть коррекции цен уже произошла, причем за довольно короткий промежуток времени – первые месяцы 2009 года. А значит, худшее уже позади.

С продолжением 2009 года снижение цен, разумеется, продолжится, но оно будет происходить уже замедляющимися темпами, и рынок достигнет «дна» еще в первом полугодии, после чего последует период стабилизации цен. Дальнейшее развитие событий, во многом, будет зависеть от общего макроэкономического фона, но постепенная активизация покупателей будет происходить за счет высокой потенциальной потребности в жилье и необходимости в улучшении жилищных условий. А значит, впоследствии рынку обеспечен новый период подъема.

1. Гражданский кодекс Российской Федерации: Ч.1. // СЗ РФ. – 1995. - № 32.

2. Горемыкин В.А., Бугулов Э.Р. Экономика недвижимости. Учебник. – М.: Информационно-издательский дом «Филинъ», 1999.

3. Крутик А.Б., Горенбургов М.А., Горенбургов Ю.М. Экономика недвижимости. (Учебники для вузов. Специальная литература) – СПб.: Издательство «Лань», 2001.

4. Оценка недвижимости: Учебник / Под ред. А.Г.Грязновой, М.А.Федотовой. – М.: Финансы и статистика, 2003.

5. Давлетшин М.Б., Расулов А.Ф., Давлетшина И.М. Пути развития накопительных схем приобретения жилья // Экономика строительства. – 2003. - № 4.

6. Куликов М. Закон квадратного метра // Российская газета. – 2005. - № 7. – 1 марта.

7. Тыртышов Ю.П. Проблемы формирования рынка доступного жилья в Российской Федерации // Экономика строительства. – 2004. - № 11.

8. http://www.a-s-r.ru/tabid/262/EntryID/11720/Default.aspx

9. http://www.irn.ru/articles/17417.html

10. http://www.metrinfo.ru/top/

11. http://realty.subscribe.ru/info/analytics/38740

12. http://www.rway.ru/anlinf.asp?txt=2765&tp=1

Рынок вцелом

| Все сегменты |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, $ |

| значение |

1086 |

11070 |

2392 |

2,20 |

4628 |

| к февралю 009 |

+ 4% |

+ 5% |

+ 10% |

+ 7% |

- 5% |

| к марту 2009 |

0% |

+ 14% |

+ 43% |

+ 43% |

- 20% |

Торговые помещения внутри Садового Кольца

| Торговые внутри СК |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, $ |

| значение |

63 |

357 |

22 |

0,35 |

16050 |

| февралю 2009 |

+ 3% |

- 1% |

+ 2% |

- 1% |

- 3% |

| к марту 2009 |

+ 2% |

- 38% |

- 35% |

- 36% |

- 4% |

Офисные помещения внутри Садового Кольца

Офисные внутри СК

|

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, $

|

| значение |

169 |

2457 |

249 |

1,47 |

9864 |

| к февралю 2009 |

+ 9% |

+ 12% |

+ 18% |

+ 8% |

- 5% |

| к марту 2009 |

+ 13% |

+ 45% |

+ 101% |

+ 79% |

- 28% |

Производственно-складские помещения

ПСП

|

Количество |

Общая стоим., млн. $ |

Общая площадь,

тыс. м2

|

Средняя площадь,

тыс. м2

|

Средневзвешенная цена, $ |

| Значение |

85 |

956 |

497 |

5,85 |

1923 |

| к февралю 2009 |

+ 13% |

+ 10% |

+ 5% |

- 8% |

+ 5% |

| к марту 2009 |

+ 25% |

+ 8% |

+ 34% |

+ 7% |

- 19% |

[1]

Гражданский кодекс Российской Федерации: Ч.1. // СЗ РФ. – 1995. - № 32.

[2]

Горемыкин В.А., Бугулов Э.Р. Экономика недвижимости. Учебник. – М.: Информационно-издательский дом «Филинъ», 1999.

[3]

http://realty.subscribe.ru/info/analytics/38740

[4]

http://realty.subscribe.ru/info/analytics/38740

[5]

Там же.

[6]

Куликов М. Закон квадратного метра // Российская газета. – 2005. - № 7. – 1 марта. – С. 1, 3

[7]

http://realty.subscribe.ru/info/analytics/38740

[8]

Давлетшин М.Б., Расулов А.Ф., Давлетшина И.М. Пути развития накопительных схем приобретения жилья // Экономика строительства. – 2003. - № 4. – С. 13-22

[9]

http://www.a-s-r.ru/tabid/262/EntryID/11720/Default.aspx

[10]

http://www.a-s-r.ru/tabid/262/EntryID/11720/Default.aspx

[11]

Там же.

[12]

Оценка недвижимости: Учебник / Под ред. А.Г.Грязновой, М.А.Федотовой. – М.: Финансы и статистика, 2003. – 496 с.

[13]

http://www.a-s-r.ru/tabid/262/EntryID/11720/Default.aspx

[14]

http://www.rway.ru/anlinf.asp?txt=2765&tp=1

[15]

http://www.irn.ru/articles/17417.html

[16]

Куликов М. Закон квадратного метра // Российская газета. – 2009. - № 7. – 1 марта. – С. 1, 3

[17]

Давлетшин М.Б., Расулов А.Ф., Давлетшина И.М. Пути развития накопительных схем приобретения жилья // Экономика строительства. – 2003. - № 4. – С. 13-22

[18]

Давлетшин М.Б., Расулов А.Ф., Давлетшина И.М. Пути развития накопительных схем приобретения жилья // Экономика строительства. – 2003. - № 4. – С. 13-22

[19]

Давлетшин М.Б., Расулов А.Ф., Давлетшина И.М. Пути развития накопительных схем приобретения жилья // Экономика строительства. – 2003. - № 4. – С. 13-22

[20]

Там же.

[21]

http://www.rway.ru/anlinf.asp?txt=2765&tp=1

[22]

http://www.rway.ru/anlinf.asp?txt=2765&tp=1

[23]

Куликов М. Закон квадратного метра // Российская газета. – 2009. - № 7. – 1 марта. – С. 1, 3

[24]

Куликов М. Закон квадратного метра // Российская газета. – 2009. - № 7. – 1 марта. – С. 1, 3

[25]

http://www.rway.ru/anlinf.asp?txt=2765&tp=1

[26]

http://www.metrinfo.ru/top/

[27]

http://www.rway.ru/anlinf.asp?txt=2765&tp=1

[28]

http://www.irn.ru/articles/17417.html

|