Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Факультет управления и психологии

кафедра общего, стратегического, информационного менеджмента и бизнес-процессов

Контрольная работа

По учебной дисциплине: «Экономика и управление»

Работу выполнила: Чухраева Н.С.

Работу принял: Рощектаев С. А.

Второе высшее образование

Форма обучения заочное

Группа 1

факультет управления и психологии

Специальность: менеджмент организации

Краснодар, 2011

37. Понятие о маржинальной прибыли.

Маржинальная прибыль.

Маржинальная прибыль (marginal revenue, маржинальный доход) это разность дохода, полученного от реализации и переменных затрат. Она является источником покрытия постоянных затрат и источником образования прибыли.

Формула расчета маржинальной прибыли:

TRm = TR - TVC, где

TRm — Маржинальная прибыль

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

Таким образом, маржинальная прибыль это постоянные затраты и прибыль. Иногда используется термин «вклад на покрытие»: маржинальная прибыль — это вклад на формирование чистой прибыли и покрытие постоянных затрат.

Расчет маржинальной прибыли особенно полезен, если предприятие выпускает или реализует несколько видов продукции и необходимо выяснить, какой из видов продукции дает больший вклад в общий доход предприятия. Для этого вычисляют какую часть составляет маржинальная прибыль в доле дохода по каждому виду продукции или товару. На основании полученных результатов может быть выбрана группа наиболее доходной продукции.

Формула расчета маржинальной прибыли не показывает ее зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинальной прибыли видно, что эта зависимость есть.

Маржинальная прибыль и точка безубыточности

В точке безубыточности, где объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальная прибыль только покрывает постоянные затраты. Иными словами, маржинальная прибыль равна постоянным затратам.

38. График рентабельности. Информация, необходимая для определения точки безубыточности.

Точка безубыточности

Точка безубыточности

определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

Примеры переменных затрат:

- Расходы на сырьё и материалы.

- Затраты на энергию и топливо потребляемые в процессе производства.

- Заработная плата рабочих, занятых на производстве продукции.

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Примеры постоянных затрат:

- Арендная плата.

- Налоги на собственность и аналогичные выплаты.

- Зарплата управленческого персонала, охраны и т.п.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) - Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

Введем обозначения:

| В |

— |

выручка от продаж. |

| Рн |

— |

объем реализации в натуральном выражении. |

| Зпер |

— |

переменные затраты. |

| Зпост |

— |

постоянные затраты. |

| Ц |

— |

цена за шт. |

| ЗСпер |

— |

средние переменные затраты (на единицу продукции). |

| Тбд |

— |

точка безубыточности в денежном выражении. |

| Тбн |

— |

точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

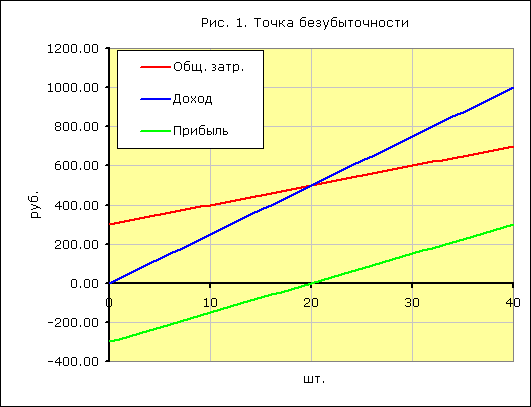

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Рентабельность

— относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в процентах или в прибыли на единицу вложенных средств.

В качестве прибыли могут быть использованы: сумма чистой прибыли, балансовой прибыли, прибыли от реализации продукции, прибыли от разных видов деятельности предприятия.

В качестве затрат могут быть использованы: выручка от реализации, себестоимость продукции, стоимость основных и оборотных фондов, сумма собственного и заемного капитала и др.

Термин «рентабельный» часто используют как синоним слова доходный, приносящий прибыль. Порог рентабельности (точка безубыточности) — такой объем продаж, при котором предприятие покрывает все свои расходы, не получая прибыли.

Для оценки доходности различных направлений деятельности предприятия и привлеченных ресурсов используются различные показатели рентабельности. В зависимости от конкретных задач могут быть вычислены показатели общей рентабельности, рентабельности собственного капитала, рентабельности инвестиций и др.

Основные показатели рентабельности:

- Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

- Рентабельность собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

- Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей — финансового рычага.

- Рентабельность продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

- Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

- Рентабельность оборота — отношение прибыль к валовой выручке.

Термины точка безубыточности и порог рентабельности обозначают одно и тоже. Но имеется один любопытный нюанс — рентабельность обычно понимается как удельная величина, например: прибыль на рубль вложений или на единицу продукции. С этой точки зрения может оказаться очень полезным, как взгляд с другой позиции, построение графика в расчете на единицу продукции.

Таким образом, для фиксированных постоянных затрат, переменных затрат и цены, задавая верхний и нижний объем реализации (выпуска) продукции вы сможете рассчитать порог рентабельности в натуральной и денежной форме. Кроме того, для каждого объема реализации вы можете рассчитать и увидеть на графике:

- Постоянные затраты на единицу продукции

- Общие затраты на единицу продукции

- Доход на единицу продукции

- Маржинальный доход на единицу продукции

- Прибыль на единицу продукции

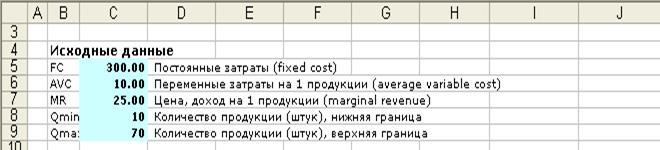

Данные для расчета:

На графике:

Задача № 1

На основании данных таблицы провести классификацию подразделений завода шампанских вин и определить показатели структуры предприятия.

| Подразделения

|

Численность рабочих

|

| Цех виноматериалов |

20 |

| Цех шампанизации |

29 |

| Цех розлива |

23 |

| Лаборатория |

7 |

| Посудотарный цех |

25 |

| Склад готовой продукции |

23 |

| Материальный склад |

3 |

| Механический цех |

20 |

| Котельная |

14 |

| Компрессорная |

11 |

| Энергоучасток |

7 |

| Участок водоснабжения |

8 |

| Участок контрольно-измерит. приборов и автоматики |

6 |

| Ремстрой участок |

7 |

| Цех по производству ящиков |

12 |

| Транспортный цех |

11 |

| Численность |

| руководителей |

23 |

| специалистов |

43 |

| служащих |

9 |

| цехового АУП |

28 |

| непромыш. персонала |

26 |

*В зависимости от того, какой продукт является результатом производства, производственные процессы подразделяются на основные, вспомогательные и обслуживающие.

Центральное место в этой совокупности занимает основной производственный процесс, в результате которого исходное сырьё и материалы превращаются в готовую продукцию.

Основной производственный процесс делится на три стадии: заготовительную, обрабатывающую и сборочную.

Вспомогательный ПП – процесс изготовления продукции, которая будет использоваться внутри предприятия.

Обслуживающий ПП – это процесс труда, в результате которого никакой продукции не создаётся. К нему относятся транспортные, складские операции, технический контроль и др.

Своевременное и качественное выполнение основного ПП в значительной степени зависит от того, как налажено выполнение вспомогательных и обслуживающих процессов, которые подчинены задаче лучшего обеспечения основного ПП.

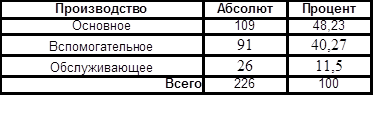

Основное производство:

Цех виноматериалов, Цех шампанизации, Цех розлива, Посудотарный цех, Цех по производству ящиков.

Вспомогательное производство:

Участок контрольно-измерит. приборов и автоматики. Лаборатория, Механический цех, Ремстрой участок, Энергоучасток, Котельная, Участок водоснабжения, Транспортный цех, Компрессорная

Обслуживающие производство:

Склад готовой продукции, Материальный склад.

*Для количественного анализа структуры используется широкий круг показателей, характеризующих:

1.

размеры производственных звеньев (величина выпуска продукции, численность, стоимость основных производственных фондов, мощность энергетических установок);

2.

степень централизации отдельных производств (показатель централизации производственного процесса, определяемый отношением объема работ, выполненных в специализированных подразделениях, к общему объему работ данного вида. Например, отношение объема работ инструментального цеха к общему изготовлению инструмента на заводе);

3.

соотношение между основными, вспомогательными и обслуживающими производствами. Это соотношение характеризуется удельным весом основных, вспомогательных и обслуживающих производств по количеству рабочих, оборудования, размеру производственных площадей, стоимости основных фондов;

4.

пропорциональность входящих в состав предприятия звеньев. Пропорциональность определяется соотношением участков, связанных между собой процессом производства, по производственной мощности и трудоемкости. Анализ пропорциональности позволяет выявить «узкие» и «широкие» места, т. е. участки с небольшой и участки с избыточной мощностями;

5.

уровень специализации отдельных производственных звеньев. Он может быть охарактеризован удельным весом предметно, подетально и технологически специализированных подразделений, уровнем специализации рабочих мест, определяемым количеством деталеопераций, производимых «а одном рабочем месте;

6.

эффективность пространственного размещения предприятия. Ее можно охарактеризовать коэффициентами застройки, использования площади производственных помещений или территории. Так, последний определяется отношением площади, занимаемой зданиями, сооружениями и всем оборудованием, к площади всего участка предприятия. Для новых заводов коэффициент использования территории предусмотрен в пределах 0,45-0,55;

7.

характер взаимосвязи между подразделениями. Он определяется с помощью следующих показателей: количество переделов, через которые проходит предмет труда до превращения его в готовый продукт, протяженность транспортных маршрутов движения полуфабрикатов, грузооборот между переделами.

Анализ данных показателей позволяет определить пути создания рациональной структуры предприятия, которая должна обеспечивать:

1.

максимальную возможность специализации цехов и участков, пропорциональность их построения;

2.

отсутствие дублирующих и чрезмерно раздробленных по строений;

3.

непрерывность и прямоточность производства;

4.

возможность расширения и перепрофилирования производства без его остановки.

Задача № 2.

Определить сумму амортизационных отчислений оборудования стоимостью Х тыс.р., срок службы которого 7 лет, различными методами начисления амортизации:

- линейным (пропорциональным);

- ускоренной амортизации с коэффициентом увеличения нормы амортизации, равным 2;

- ускоренной амортизации по уменьшаемому остатку с коэффициентом увеличения нормы амортизации, равным 3;

- по сумме чисел лет срока пользования.

| Стоимость оборудования Х тыс.р. |

246 |

Решение

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги).

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования организация устанавливает самостоятельно при принятии объекта основных средств к учету.

В налоговом учете срок полезного использования определяется в соответствии с номером амортизационной группы, к которой объект относится.

1. Линейный метод*

*В соответствии с пунктом 4 статьи 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к учету.

При применении линейного метода сумма начисленной за один месяц амортизации, в отношении объекта амортизируемого имущества, определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

Рассчитываю годовую норму амортизации:

N = 100% / 7 = 14,28 %

Таким образом, зная первоначальную стоимость основного средства и годовую норму амортизационных отчислений, мы можем рассчитать ежемесячную сумму амортизации:

Е(А) = (246000 руб. х 14,28%)/(100% х 12) = 35128.8руб/12=2 928 руб.

Исходя из полученных результатов, годовая сумма амортизационных отчислений по данному объекту, рассчитанная линейным способом, составит 35 128.8 руб

Год

|

Остаточная стоимость

на начало года

|

Сумма годовой

амортизации

|

Остаточная стоимость

|

| 1. |

246 000.00 |

35 128.8 |

210 871.2 |

| 2. |

210 871.2 |

35 128.8 |

175 742.4 |

| 3. |

175 742.4 |

35 128.8 |

140 613.6 |

| 4. |

140 613.6 |

35 128.8 |

105 484.8 |

| 5. |

105 484.8 |

35 128.8 |

70356 |

| 6. |

70356 |

35 128.8 |

35 227.2 |

| 7. |

35 227.2 |

35 128.8 |

приблизительно 0 |

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

2. Ускоренная амортизации с коэффициентом увеличения нормы амортизации, равным 2*

В отношении основных средств налогоплательщики могут применять к основной норме амортизационных отчислений специальные повышающие и понижающие коэффициенты, предусмотренные НК РФ.

В соответствии с пунктом 7 статьи 259 НК РФ повышающие коэффициенты предусмотрены в отношении:

§ амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. В этом случае, налогоплательщик вправе применять специальный коэффициент, но не выше 2. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. Также к работе в агрессивной среде приравнивается нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

§ амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга). В этом случае к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. Налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до 1 января 2002 года, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

§ налогоплательщиков - сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты), которые вправе в отношении собственных основных средств применять к основной норме амортизации, выбранной самостоятельно с учетом положений НК РФ, специальный коэффициент, но не выше 2.

§ налогоплательщики - организации, имеющие статус резидента промышленно-производственной особой экономической зоны, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2.

*

В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов, введенных в действие после 1 янв. 1991 г.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза.

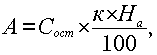

где Сост

– остаточная стоимость объекта; к

–коэффициент ускорения; На

– норма амортизации для данного объекта.

Предприятие купило оборудование, стоимость которого равна 246 000.00 руб., срок службы составляет 7 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 28,57 % (100%:7×2).

Годовая сумма амортизационных отчислений оборудования определяется по формуле:

А = ОС х 2 х N = 2 х 35 128.8 рублей = 70 257.6 руб.

Остаточная стоимость

на начало года, руб.

|

Норма амортизации, руб. |

Сумма годовой амортизации, руб. |

Остаточная стоимость, руб. |

| 246 000.00 |

28,57% |

70 257.6 |

175 714.286 |

| 175 714.286 |

28,57% |

70 257.6 |

105 428.572 |

| 105 428.572 |

28,57% |

70 257.6 |

35 142.858 |

| 35 142.858 |

28,57% |

70 257.6 |

-35 142.858 |

3. Ускоренной амортизации по уменьшаемому остатку с коэффициентом увеличения нормы амортизации, равным 3.

При способе уменьшаемого остаткагодовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

А = ОС*(k*N/100)

где ОС – остаточная стоимость объекта;

k–коэффициент ускорения;

N – норма амортизации для данного объекта.

А = 246000 * (3*14 / 100)

| Год |

Остаточная стоимость на начало года (руб.) |

Норма амортизации, % |

Сумма годовой амортизации (руб.) |

Остаточная стоимость на конец года (руб.) |

| 1 |

246 000.00 |

14% |

103 320.00 |

142 680.00 |

| 2 |

142 680.00 |

14% |

59 925.60 |

82 754.40 |

| 3 |

82 754.40 |

14% |

34 756.85 |

47 997.55 |

| 4 |

47 997.55 |

14% |

20 158.97 |

27 838.58 |

| 5 |

27 838.58 |

14% |

11 692.20 |

16 146.38 |

| 6 |

16 146.38 |

14% |

6 781.48 |

9 364.90 |

| 7 |

9 364.90 |

14% |

3 933.26 |

5 431.64

|

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана.

Накопленная за 7 лет амортизация составит 240 568.36

рублей. Разница между первоначальной стоимостью объекта и суммой начисленной амортизации в сумме 5 431.64

рублей представляет собой ликвидационную стоимость объекта, которая не принимается во внимание при начислении амортизации по годам, кроме последнего года эксплуатации.

Ликвидационная стоимость амортизируемого объекта — это стоимость его реализации в конце срока эксплуатации или стоимость тех полезных остатков, которые могут быть проданы или иначе использованы с выгодой для организации после снятия объекта с эксплуатации и списания его за счет суммы накопленной амортизации. Ликвидационная стоимость может оказаться несущественной. Она не учитывается при определении амортизируемой стоимости объекта. Но значительные суммы ликвидационной стоимости, если они возможны, определяются в момент поступления объекта в эксплуатацию или после очередной переоценки. Ликвидационная стоимость должна быть уменьшена на сумму ожидаемых затрат на выбытие объекта в конце срока его полезной службы.

4. Амортизация по сумме чисел лет срока пользования.

Сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

А =

Где ОС –

первоначальная стоимость объекта;

Тост

– количество лет, оставшихся до окончания срока полезного использования;

Т – срок полезного использования.

Сумма чисел срока использования 28 (1+2+3+4+5+6+7).

| Год |

Остаточная стоимость на начало года (руб.) |

Норма амортизации, % |

Сумма годовой амортизации (руб.) |

Остаточная стоимость на конец года (руб.) |

| 1 |

246 000.00 |

7/28 |

61 499.99 |

184 500.00 |

| 2 |

184 500.00 |

6/28 |

52 714.28 |

131 785.71 |

| 3 |

131 785.71 |

5/28 |

43 928.57 |

87 857.14 |

| 4 |

87 857.14 |

4/28 |

12 551.02 |

75 306.12 |

| 5 |

75 306.12 |

3/28 |

8 068.51 |

67 237.61 |

| 6 |

67 237.61 |

2/28 |

4 802.69 |

62 434.92 |

| 7 |

62 434.92 |

1/28 |

2 229.82 |

60 205.10 |

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В данном примере в последний год начисления амортизации имеется остаток 60 205.10

руб. Несмотря на этот недостаток,

способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

Задача № 3.

Стоимость основных производственных фондов предприятия на начало года составила А млн р. С 1 апреля выбыли основные фонды стоимостью Б млн р., а с 1 мая введены стоимостью В млн р. и с 1 октября - стоимостью Г млн р. Годовой выпуск товарной продукции составил 20,5 млн р. Определить стоимость основных фондов на конец года, среднегодовую стоимость, фондоотдачу, фондоемкость и показатели воспроизводства основных фондов.

| Наименование основных фондов |

Стоимость основных фондов, млн. рублей |

| А |

36,3

|

| Б |

5,3

|

| В |

6,6

|

| Г |

14,8

|

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.). Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Решение

1. Стоимость основных фондов на конец года

ОФк

= ОФн

+ ОФв

– Офл

Где ОФк

– стоимость основных фондов на конец года

ОФн

– стоимость основных фондов на начало года

ОФв

– стоимость введённых основных фондов

Офл

– стоимость списанных основных фондов

ОФк

= 36.3 млн. руб. – 5.3 млн. руб. + 6.6. млн. руб. + 14.8 млн. руб. = 52.4 млн. руб.

2. Среднегодовая стоимость основных фондов

*

Среднегодовая стоимость основных фондов определяется как частное от деления на 12 суммы, полученной от сложения половины стоимости основных фондов на начало и конец отчетного года и стоимости основных фондов на первое число всех остальных месяцев отчетного года.

ОФср.г

=

Где ОФк

– стоимость основных фондов на конец года

ОФн

– стоимость основных фондов на начало года

ОФi

- стоимость основных фондов на начало i-го месяца

ОФср.г

= 36.3 / 2 + (36.3 + 36.3 + 36.3 + 31 + 37.6 + 37.6 + 37.6 + 37.6 + 52.4 + 52.4 + 52.4) + 52.4 / 2) : 12 = (36.3 / 2 + 447.5 + 52.4 / 2) : 12 = (18.15 + 447.5 + 26.2) : 12 = 491.85 : 12 = 40.99 млн. руб.

3. Фондоотдача

* Фондоотдача (от английского output/capital ratio) - это показатель эффективности использования основных средств, обратный фондоемкости, рассчитывается как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция, в наиболее обобщенном виде фондоотдача характеризует уровень использования основных фондов (средств).

Фондоотдача определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов. Показатель фондоотдачи применяется при анализе уровня использования основных фондов, плановом обосновании объемов производства и прироста новых мощностей.

Факторы, влияющие на фондоотдачу

- доля активной части основных фондов;

- структура и возрастной состав парка основного технологического оборудования;

- совершенствование парка металлорежущего оборудования;

- уровень использования времени работы основного технологического оборудования;

- уровень интенсивного использования машин и оборудования и др.

Фо

= Q / ОФср.г.

Q - объём выпущенной продукции;

ОФср.г.

- среднегодовая стоимость основных производственных фондов.

Фо

= 20.5 млн. руб. / 40.99 млн. руб. = 0,5

4. Фондоёмкость

показывает сколько затрачено основных фондов для производства 1 рубля продукции

*

ФОНДОЕМКОСТЬ

— показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.

Показатель фондоемкости используется в практике плановых расчетов, при проектировании строительства, определении объема дополнительных капитальных вложений на прирост продукции и в др. расчетах. Улучшение использования производственных фондов, повсеместный переход на двух-трех-сменную работу и на этой основе снижение фондоемкости является важным направлением повышения эффективности производства, его интенсификации.

Фе

= ОФср.г.

/ Q = 40.99 млн. руб / 20.5 млн. руб. = 1.9

5. Показатели воспроизводства основных фондов.

* Процесс воспроизводства основного капитала представляет собой основу жизнедеятельности и эффективности производства. Его движение регулируется и контролируется на всех уровнях управления хозяйством. Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда.

Важнейшими воспроизводственными характеристиками оборота основных фондов являются показатели их прироста, обновления и выбытия. Коэффициент прироста

отражает увеличение основного капитала предприятия за рассматриваемый период и исчисляется как отношение вновь введенных основных фондов к их стоимости на начало периода. Степень обновления производственного аппарата измеряется коэффициентом обновления

– отношением стоимости введенных основных фондов предприятия к их общей стоимости на конец рассматриваемого периода.

Показатели прироста и обновления основного капитала являются взаимосвязанными величинами: чем выше доля прироста, тем выше уровень обновления, и наоборот. Существенные коррективы в эту взаимосвязь может внести коэффициент выбытия фондов,

представляющий собой отношение выбывших из эксплуатации основных фондов предприятия в данном периоде к их стоимости на начало периода. Как на уровне народного хозяйства в целом, так и на отдельных предприятиях разрабатываются плановые и отчетные балансы основных фондов, отражающие количественные характеристики их воспроизводства: наличие на начало периода, стоимость на конец периода.

1) индекс роста основных производственных фондов (Кр):

Кр = ОФк

/ ОФн

Кр = 52.4 млн. руб. / 36.3 млн. руб. * 100%= 144

%

2) коэффициент обновления основных фондов (Ко). Данный показатель характеризует отношение стоимости новых, введенных в эксплуатацию, основных фондов за отчетный период к стоимости основных фондов на конец года и определяется по формуле:

Ко = ОФв

/ ОФк

= (6.6 млн. руб. + 14.8 млн. руб.) / 52.4 млн.руб. = 0,40

3) коэффициент прироста основных фондов (Кп). (

Коэффициент прироста основных фондов (Крост) отражает относительное увеличение основных фондов за счёт их обновления).

Этот показатель показывает рост основных фондов за данный период в результате обновления и определяется по формуле:

Кп = (ОФн

- Офл

) / ОФк

= (36.3 – 5.3) / 52.4 = 0,59

4) коэффициент интенсивности обновления основных производственных фондов (Ки). (

Коэффициент выбытия)

Данный показатель характеризует темпы технического прогресса на предприятии:

Ки = Офл

/ ОФн

= 5.6 / 36.3 = 0,15

5) коэффициент масштабности обновления основных производственных фондов (Км). Этот показатель характеризует долю новых фондов по отношению к начальному уровню:

Км = ОФв

/ ОФн

= (6.6. млн. руб. + 14.8 млн. руб.) / 36.3 млн. руб. = 0,58

Задача № 4.

Годовой выпуск продукции составляет А изделий. Себестоимость одного изделия Б тыс. р., в т.ч. материальные затраты –В тыс. р. Расход основных материалов на одно изделие Г тыс. р. при норме запаса 25 дней. Расход вспомогательных материалов на годовой выпуск - Д тыс. р. при норме запаса 28 дней, топлива - Е тыс. р. при норме запаса 36 дней, прочих материальных затрат - Ж тыс. р. при норме запаса - 57 дней. Длительность производственного цикла - 14 дней, норма запаса готовой продукции - 5 дней. Определить норматив оборотных средств по элементам (производственные запасы, незавершенное производство, готовая продукция) и их общую сумму.

| Показатель |

Размер показателя |

| А - Годовой выпуск продукции |

11905 |

| Б - Себестоимость одного изделия |

21,2 |

| В - материальные затраты |

11,4 |

| Г - Расход основных материалов на одно изделие |

17,2 |

| Д - Расход вспомогательных материалов на годовой выпуск |

8795 |

| Е - топливо |

6775 |

| Ж -прочие материальные затраты |

4880 |

*Нормирование оборотного капитала – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Нормирование оборотных средств предполагает определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу. Норматив оборотных средств – это объем финансовых ресурсов, предназначенных для формирования неснижающихся минимальных запасов оборотных фондов и фондов обращения (сырья, материалов, топлива, готовой продукции на складе).

Производственные запасы входят в состав оборотных активов предприятия и подлежат нормированию.

Решение

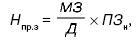

1. Норматив производственных запасов (Нпрз) рассчитывается по формуле:

где МЗ – затраты на материалы на 1 изделие, тыс. руб.

Д – длительность планового периода, дни;

ПЗн – норма в производственных запасах, дни.

Нпрз основных материалов = 17.2 тыс. руб. / 14 дней * 25 дней = 30.7142 тыс. руб.

Нпрз вспомогательных материалов = 8795 тыс. руб. / 11905 шт. /14 дней* 28 дней = 1,4775 тыс. руб.

Нпрз. топлива = 6775тыс.руб./11905 шт./14 дней.*36дней = 1,4633 тыс.руб.

Нпрз. прочих материальных затрат = 4880 тыс.руб./ 11905/14 дней.* 57 дней = 1,6689 тыс.руб.

*Целью нормирования производственных запасов является установление среднего запаса в днях, который при наименьших затратах обеспечивал бы бесперебойность процесса производства в организации

Нормирование производственных запасов заключается в решении двух основных задач:

1) определение размера необходимого запаса, то есть нормы запаса;

2) создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

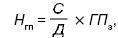

2. Норматив незавершенного производства (Ннп) рассчитывается по формуле:

где С – себестоимость выпуска товарной продукции в плановом периоде, тыс. руб.;

Дпрц – длительность производственного цикла, дни;

Кнз – коэффициент нарастания затрат.

Коэффициент нарастания затрат определяется по формуле:

Ннп = 21.2 тыс.руб. / 14 дней * 14 дней * 0.3066= 6.5 тыс.руб.

3. Норматив готовой продукции (Нт

) определяется по формуле:

где ГПз– норма запаса готовой продукции, дни.

Дпрц – длительность производственного цикла, дни;

Нгп = 21.2 тыс.руб. / 14 дней * 5 дней = 6.5 тыс.руб.

4. Общая сумма нормируемых оборотных средств (Н) рассчитывается по формуле:

Н

ос. = Н

пр.з + Н

нп + Н

гп.

Нос = 30.714 тыс. руб. + 1.477 тыс. руб. + 1.463 тыс.руб. + 1.669 тыс. руб. + 6.5 тыс.руб.

+ 6.5 тыс.руб. = 48.323 тыс.руб.

Задача № 5.

На основе данной таблицы определить все виды прибыли и рентабельности:

| Показатель

|

Размер показателя

|

| Выручка от продаж |

47 675.00 |

| Себестоимость продукции |

40 690.00 |

| Прибыль от продаж |

6 985.00 |

| Прочие доходы |

450.00 |

| Прочие расходы |

705.00 |

| Прибыль до налогообл. |

6 730.00 |

| Налог на прибыль 20% |

1 346.00 |

| Чистая прибыль |

5 384.00 |

| Среднегод. стоим. ОПФ |

26 020.00 |

| Среднегод. стоим. ОбС |

12 985.00 |

| Собственный капитал |

16 725.00 |

Решение.

Рентабельность продаж = Чистая прибыль от продаж / Выручка от продаж(объем продаж) = 5 384 / 47 675.00= 0,11

*Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Рентабельность проданной продукции = Чистая прибыль / Себестоимость продукции = 5 384 / 40 690 = 0,13

*Рентабельность проданных товаров, продукции, работ, услуг

- соотношение величины сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимости проданных товаров, продукции, работ, услуг. В случае если сальдированный финансовый результат (прибыль минус убыток) от продаж отрицательный - имеет место убыточность.

Рентабельность основных производственных фондов = Прибыль от продаж / Среднегод. стоим. ОПФ = 6 985.00/ 26 020.00 = 0,26

Рентабельность оборотных активов = Чистая прибыль / Среднегод. стоим. ОбС = 5 384.00/ 12 985.00 = 0,41

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал = 5 384.00/ 16 725.00 = 0,32

Рентабельность производства = Прибыль от продаж / (Среднегод. стоим. ОПФ + Среднегод. стоим. ОбС) = 6 985.00/ (26 020.00 + 12 985.00) = 6 985/39 005=0,18

- Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

- Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей —

финансового рычага

.

- Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

- Рентабельность оборота — отношение прибыль к валовой выручке.

|