Введение

1.

Понятие, виды и содержание договоров страхования

1.1 Понятие договора страхования

1.2 Виды договоров страхования

1.2.1 Договоры имущественного страхования

1.2.2 Договоры личного страхования

1.3 Форма и содержания договора страхования

2. Страхование сельскохозяйственных культур

Введение

Тема настоящей работы – особенности договора страхования. Обосновывая важность и своевременность такого исследования, следует заметить, что начавшееся в конце 80-х годов прошлого века бурное развитие страхового дела в России сегодня получает все большее ускорение в отношениях производства, обращения, обмена и потребления материальных благ. Это связано не только с тем, что в силу обязательного и добровольного страхования все больше предприятий и простых граждан стремятся осуществить страхование от наступления определенных последствий (страховых случаев). Прежде всего, страхование – это предпринимательская деятельность, т.е. одна из важнейших сфер экономики. Кроме того, с развитием гражданско-правового оборота, неизбежно создаются институты, которые основывают свою профессиональную деятельность именно в нем.

Следует также учитывать, что отношения между предпринимателями и потребителями теперь строятся исключительно на договорной основе, – каким бы ни было незначительным правоотношение между контрагентами, оно должно принять форму сделки, ведь интересы каждой из сторон должны быть четко сбалансированы.

Главным отличием договора страхования от других видов договоров вообще является то, что данный договор основывается на обязательствах по оказанию финансовых услуг.

Современные правоотношения должны строиться только на обеспеченном гарантиями исполнении обязательств. Вероятность риска неисполнения условий договора одной из сторон должна составлять минимальную величину. В договоре должны быть предусмотрены гарантии и меры по снижению риска неисполнения обязательств. Специально для этого стороны выбирают обязательственное право, гарантирующее должное исполнение обязательств.

1. Понятие, виды и содержание договоров страхования

1.1. Понятие договора страхования

Договор — это совместно совершенные в соответствующей необходимой форме обособленные волеизъявления двух или более управомоченных субъектов права, направленные на регулирование поведения этих и (или) иных субъектов права, на основе согласия создающие правовые нормы и (или) индивидуальные правовые установления.

Реальность гражданско-правового договора проявляется, когда существование договора определяется моментом действительной передачи одним лицом другому вещи, доставление которой составляет предмет договора. Консенсуальным считается договор, который существует на основании одного лишь соглашения сторон.

Рисковый характер страхования непосредственно связан с вопросом о том, является ли данный договор заключенным под условием или нет. Необходимо различать понятия условности и алеаторности гражданско-правовых договоров, хотя они имеют и общие черты. Общим между ними является фактор неопределенности наступления результатов сделки. Правовые последствия зависят от обстоятельств, носящих характер вероятности и случайности.

Договор страхования — это самостоятельный (главный) гражданско-правовой договор. Деление договоров на самостоятельные (главные) и придаточные является одним из наиболее применяемых в юридической литературе. При этом надо отметить, что использование разнообразных названий классифицируемых групп договоров не меняет смысла классификации, который выражается в разграничении сделок, свободных от влияния других договоров, и сделок, напрямую зависящих от юридической силы и движения договоров, во исполнение которых они заключаются. Придаточные (дополнительные) договоры решают задачу обслуживания интересов сторон в рамках основного договора и соответственно следуют его судьбе. Разновидностью придаточных договоров являются сделки, определяющие способы обеспечения исполнения основных обязательств (неустойка, поручительство, залог, задаток).

Договор страхования относится к группе каузальных сделок, зависящих от основания их возникновения. Каузальность в гражданско-правовом договоре, а именно наличие материального основания, должна сохраняться в течение всего срока существования сделки, что является обязательным условием для действительности данной группы договоров.

1.2. Виды договоров страхования

1.2.1. Договоры имущественного страхования

По договору имущественного страхования страховщик обязуется взамен уплаченной страхователем страховой премии при наступлении страхового случая возместить страхователю или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах страховой суммы (п. 1 ст. 929 ГК).

Особенностями договора имущественного страхования являются наличие у страхователя или выгодоприобретателя имущественного интереса в сохранении имущества. Согласно ст. 929 ГК к таким интересам при имущественном страховании относятся:

· риск утраты (гибели), недостачи или повреждения определенного имущества (ст. 930 ГК);

· риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам (ст. ст. 931, 932 ГК);

· риск убытков от предпринимательской деятельности.

Имущественное страхование имеет целью компенсацию понесенных убытков, а не извлечение дополнительных доходов. Это главная его цель. Соответственно величина страхового возмещения не может превышать действительного размера понесенных убытков.

Согласно ст. 947 ГК при страховании имущества или предпринимательского риска страховая сумма не должна превышать их действительную стоимость. Такой стоимостью считается:

· для имущества - его действительная стоимость в месте нахождения в день заключения договора страхования;

· для предпринимательского риска - убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая;

· для гражданской ответственности страховая сумма определяется сторонами по их усмотрению.

Страховая сумма не может превышать действительной стоимости застрахованного имущества. Однако эта сумма может быть меньше такой стоимости, в этом случае налицо неполное имущественное страхование (ст. 949 ГК). В данном случае при наступлении страхового случая страховщик обязан возместить страхователю часть понесенных последним убытков пропорционально отношению страховой суммы к страховой стоимости. Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость (ст. 951 ГК), в остальной части договор сохраняет силу. Уплаченная излишне часть страховой премии возврату не подлежит.

Под имуществом, в отношении которого заключаются договоры страхования, понимаются, прежде всего, вещи, ценные бумаги и иные объекты, за исключением ряда прав требования, принадлежащих страхователю, а именно, тех, которые выступают объектами страхования ответственности и предпринимательского риска.

Страхование риска ответственности за нарушение договора допускается лишь в случаях, предусмотренных законом. По договору страхования риска ответственности за нарушение договора может быть застрахован риск ответственности только самого страхователя, но не третьих лиц. Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести ответственность - выгодоприобретателя, даже если договор страхования заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен. Таким образом, и договор страхования договорной ответственности всегда заключается в пользу третьего лица.

1.2.2. Договоры личного страхования

Договор личного страхования можно определить как договор, по которому страховщик обязуется за страховую премию, внесенную страхователем, выплатить единовременно или выплачивать периодически страховую сумму в случае причинения вреда жизни или здоровью страхователя или иного названного в договоре физического лица (застрахованного), достижения им определенного возраста или наступления в его жизни иного предусмотренного события, при этом право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор (п. 1 ст. 934 ГК).

На этом основании выделяют отрасль страхования - личное страхование, которое включает различные виды страховой деятельности: страхование жизни; страхование от несчастных случаев и болезней; медицинское страхование. Каждый из этих видов страхования имеет свой объект страхования и перечень страховых рисков, на случай наступления которых заключаются договоры страхования. Многообразие видов страхования связано с конкретным страховым интересом страхователя при заключении договора.

Выплата страховой суммы производится в форме страхового обеспечения, которое не привязано к каким-либо объективным критериям, а определяется сторонами в договоре по их усмотрению. Страховое обеспечение не обязательно должно выплачиваться единовременно при наступлении страхового случая, оно может выплачиваться в форме регулярных платежей - аннуитетов. При личном страховании единовременная страховая выплата или очередной аннуитет в точности равны страховой сумме, исключение составляет пенсионное страхование, являющееся специальным видом страхования (ст. 970 ГК); только договор личного страхования может иметь накопительный характер, т.е. преследовать цель не только компенсировать вред, причиненный личности, но и обеспечить определенный доход на вложенный капитал (страховую премию). Соответственно договоры личного страхования можно подразделить на рисковые и накопительные. Рисковые договоры предполагают страховую выплату только при наступлении страхового случая. Наиболее распространенным рисковым видом личного страхования является страхование от несчастных случаев. В накопительных договорах выплата производится всегда, поскольку один из указанных в них рисков обязательно превратится в страховой случай. В то же время накопительные договоры всегда должны содержать рисковый элемент, в противном случае они не могут быть отнесены к договорам страхования. Рисковый элемент при накопительном страховании состоит в том, что в договоре обязательно должны быть указаны такие риски, которые способны воплотиться в страховых случаях далеко не всегда, но если это происходит, выплата должна произойти в большем объеме, чем это предусмотрено в соответствии с накопительными условиями. Например, договор страхования жизни предполагает периодическую уплату страховых взносов, а при дожитии до окончания срока договора - выплату оговоренной суммы, превышающей сумму взносов. При этом страховая выплата производится и тогда, когда смерть наступает до окончания срока договора [4. С.15].

1.3. Форма и содержание договора страхования

Форма страхового договора, как и любого иного гражданско-правового договора, всегда имела существенное значение, решая задачу придания определенности волеизъявлению сторон, вступающих в правоотношение. Открытость восприятия волеизъявления контрагентов в договоре страхования позволяет предупредить на будущее возможность споров по поводу факта совершения сделки. Содержание и форма находятся в неразрывном единстве.

Современное законодательство предлагает две формы заключения гражданско-правового договора (сделки) - устную и письменную, которая имеет своей разновидностью более сложную форму - нотариальную, требующую удостоверения заключенного договора сторонами договора в уполномоченном на то органе, отвечающем за действительность заверяемых сделок. Субъекты гражданского оборота свободны в заключении сделок с использованием любой из предлагаемых законом форм, что ограничивается случаями прямого указания закона на обязательность присутствия той или иной формы. Гражданское законодательство признает в качестве основной простую письменную форму (ст. 161 ГК РФ). Возможность совершения договора в устной форме ограничивается по признаку его субъектного состава и суммы, составляющей предмет договора. Письменная форма для конкретного договора должна прямо следовать из закона или соглашения сторон. Для страхового договора, за исключением обязательного государственного страхования, законом устанавливается обязательное присутствие письменной формы (ст. 940 ГК РФ). Более того, законодатель, пользуясь своим правом на защиту публичных интересов, ужесточает последствия нарушения простой письменной формы договора страхования, предусматривая ее недействительность (ст. 162 ГК РФ). Поскольку оговорки об оспоримости данной сделки нет, нарушение формы страхового договора влечет ничтожность сделки.

Гражданский кодекс РФ (ст. 940) предусматривает несколько видов договора страхования, имеющих равную юридическую силу. К ним относятся единый документ, именуемый договором, страховой полис, свидетельство, сертификат, квитанция. Принимаемое национальным законодательством равенство форм отличается от международной практики, придающей каждому документу самостоятельное значение. Согласно нормам международного права только страховой полис обладает полной юридической силой страхового договора. Многоуровневая система заключения договора страхования, предлагаемая международным законодательством, решает проблему доказательства вступления в страховые правоотношения. Элементом письменной формы договора являются устанавливаемые законом, иными правовыми актами, соглашениями сторон дополнительные требования, которым должна соответствовать форма сделки. К ним относятся случаи применения типовых форм, требования простановки печати и так далее.

Содержание гражданско-правового договора (как соглашения) определяет совокупность условий, сформулированных сторонами или вытекающих из закона, на котором основано заключение договора. В этом смысле ГК РФ (ст. 432 и др.) употребляет словосочетание «существенные условия договора». И только через достижение контрагентами соглашения по ним (условиям) договор становится заключенным.

В отечественной литературе договорные условия традиционно подразделяются на существенные, обычные и случайные. Существенными признаются условия, которые необходимы и достаточны для заключения договора. Поэтому, если хотя бы одно из условий не будет согласовано сторонами, договор считается незаключенным. Обычные условия в отличие от существенных не нуждаются в согласовании сторон. Они предусмотрены в соответствующих нормативных актах и автоматически вступают в действие в момент заключения договора. При отсутствии такого условия в договоре спорные отношения между сторонами регулируются императивными или диспозитивными нормами закона. Случайными называются такие условия, которые изменяют либо дополняют обычные условия. Их отсутствие не влияет на действительность договора.

2.

Страхование сельскохозяйственных культур

Страховыми организациями, входящими в систему Росгосстраха, заключаются договоры добровольного страхования сельскохозяйственных культур и многолетних насаждений, принадлежащих сельскохозяйственным товаропроизводителям всех организационно-правовых форм, предусмотренных законодательством Российской Федерации.

Страхование урожая обеспечивает надежную страховую защиту сельскохозяйственному производителю и позволяет ему: минимизировать убытки, полученные в результате воздействия природных рисков; получить кредитные ресурсы, семенной материал, удобрение, средства защиты растений, ГСМ, сельскохозяйственную технику.

На страхование принимаются:

Объекты страхования, которые представляют следующие сельскохозяйственные угодия:

- зерновые;

- технические угодия;

- овощи продовольственные;

- фуражирные угодия;

- картофель и овощи;

- семенные культуры;

- урожай виноградников, садов и хмеля;

- плодоносный куст;

- клубника;

- тепличные культуры;

- рассадники, питомники;

- прививочный материал;

Для угодий, урожай которых, собирается несколько раз в год, страхование включает расходы понесенные для целой годовой продукции.

Страховые риски:

- заморозки озимых культур;

- осенние заморозки;

- наводнения (поднятие уровня воды);

- град;

- прямое последствие проливных дождей (промывание почвы, оголение корней сельхоз. культур, смыв в результате ливня, повреждения или гибель молодых веток, стеблей, цветов, падения фруктов);

- чрезмерная и продолжительная засухи;

- пожар в результате грозовой молнии;

- оползни засеянных участков;

- ранние осенние заморозки;

Необычными погодными условиями являются: действие знойных ветров, вызывающих неполное опыление растений. Неблагоприятным последствием ливней продолжительных дождей, влияющих на снижение урожая, следует также считать не только механические повреждения и вымокание растений, но и неполное опыление в период цветения, полегание растений, образование почвенной корки, загнивание семян и корнеклубнеплодов в почве, смыв, занос посевов, задержку в созревании и уборке урожая и т.п.

При страховании сельскохозяйственных культур возмещаются потери от уменьшения количества полученной основной продукции по сравнению со средним урожаем с 1 га за последние 5 лет. Размер ущерба исчисляется исходя из закупочной (договорной, рыночной) цены, устанавливаемой в договоре страхования. При пересеве или подсеве погибших культур размер ущерба определяется с учетом связанных с этим дополнительных затрат и стоимости урожая вновь посеянных культур.

Урожай сельскохозяйственных культур и многолетних насаждений по желанию страхователя может быть застрахован от указанных выше рисков только на случай полной гибели посевов, посадок на всей или части площади культуры. При этом размер ущерба определяется исходя из страховой суммы на 1 га и размера площади погибших посевов культуры.

При полной гибели урожая культуры на всей площади ущерб рассчитывается по формуле:

У = С3 * П ,

где У – ущерб в расчете на всю площадь посева (посадки);

С3 – средняя пятилетняя стоимость застрахованного урожая культуры с 1 га;

П – общая площадь посева под урожай текущего года.

Договоры страхования урожая сельскохозяйственных культур заключаются не позднее начала сева (посадки). Страхование урожая, выращиваемого в защищенном грунте, проводиться до начала производственного цикла (посева, посадки), а урожай многолетних насаждений и самих насаждений (деревьев, кустов) – до ухода их в зиму (прекращение вегетации).

Страховые взносы исчисляются по каждой культуре (группе культур) путём умножения стоимости урожая со всей площади посева (посадки) на тарифную ставку. Тарифный ставки по культурам различные и дифференцированы по регионам в зависимости от убытков, причиняемых стихийными бедствиями.

Страховые взносы по договору страхования сельскохозяйственных культур и многолетних насаждений могут уплачиваться единовременно в размере годового взноса или в рассрочку, причём последний взнос должен быть уплачен не позднее календарного срока, установленного для приёма на страхование сельскохозяйственных культур по данному договору. Величина страховой суммы устанавливается договоренностью сторон (страховщик-страхователь) до уровня технологических расходов, необходимых для реализации продукции указанной в договоре страхования.

В некоторых случаях страхователи (застрахованные), которые оплачивают страховые взносы единовременно, при заключении договора страхования, могут иметь право на скидку до 10% от размера страхового взноса с условием заключения договора до 30 апреля для осенних культур, до 31 мая для весенних культур и соответственно до 31 июня для плантаций.

Возможны и другие сроки уплаты взносов, если это предусмотрено договором страхования.

Заключение договора подтверждается выдачей страхователю страхового полиса установленной формы.

Общие положения: В соответствии с законодательством и гражданским Кодексом Российской Федерации, Законом «Об организации страхового дела в Российской Федерации», нормативными документами федерального органа исполнительной власти по надзору за страховой деятельностью, настоящие Правила регулируют отношения, возникающие между Страховщиком и Страхователем по поводу страхования сельскохозяйственных и многолетних культур, выращиваемых и принадлежащих юридическим лицам.

По договору страхования сельскохозяйственных культур и многолетних насаждений Страховщик обязуется за обусловленную договором плату (страховую премию), при наступлении предусмотренного в договоре события (страхового случая) возместить Страхователю или иному лицу, в пользу которого заключен договор (Выгодоприобретателю), причиненные вследствие этого события убытки в объекте страхования либо убытки в связи с иными имущественными интересами Страхователя (выплатить страховое возмещение) в пределах определенной договором страховой суммы.

Страховщик - Страховая Организация, осуществляющая страховую деятельность в соответствии с законодательством Российской Федерации и Лицензией на настоящий вид страхования, выданной федеральным органом исполнительной власти по надзору за страховой деятельностью.

Страхователи - юридические лица, являющиеся сельскохозяйственными предприятиями любых организационно- правовых форм собственности, предусмотренных действующим законодательством Российской Федерации (государственные, кооперативные, арендные, фермерские), владеющие государственным актом на пользование землей, осуществляющие производственный процесс по выращиванию сельскохозяйственных культур и многолетних насаждений, за сохранность которых несут материальную ответственность, заключившие со Страховщиком договор страхования.

Имущество (сельскохозяйственные культуры и многолетние насаждения) может быть застраховано по договору страхования в пользу лица (Страхователя или Выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества. Договор страхования имущества, заключенный при отсутствии у Страхователя (Выгодоприобретателя) интереса в сохранении застрахованного имущества, недействителен.

Страхователь вправе заменить Выгодоприобретателя, названного в договоре страхования, другим лицом, письменно уведомив об этом Страховщика.

Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования или предъявил Страховщику требование о выплате страхового возмещения.

Страховщик не вправе разглашать полученные им в результате своей профессиональной деятельности сведения о Страхователе, Выгодоприобретателе, их имущественном положении.

За нарушение тайны страхования Страховщик в зависимости от рода нарушенных прав и характера нарушения несет ответственность в порядке, предусмотренном нормами гражданского законодательства Российской Федерации.

Задача

Исходные данные по страхованию урожайности сельскохозяйственных культур:

| показатели |

годы |

| 1 |

2 |

3 |

4 |

5 |

| убыточность страх. суммы |

4 |

5 |

4 |

5,5 |

4,5 |

а) ср. убыточность за тарифный период (осн. Часть нетто – ставки)

б) рисковую надбавку с вероятностью 0,954

в) нетто – ставку

г) брутто – ставку при условии что нагрузка в ней составит 21%

Решение:

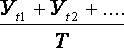

а) основную часть нетто-ставки ( Т0 ) можно рассчитать как средний за тарифный период показатель убыточности страховой суммы, т.е.

где Уср - средний показатель убыточности страховой суммы за тарифный период Т;

Уt1, Уt2 , ... –показатели убыточности страховой суммы в соответствующих годах – t1, t2, … T;

T- тарифный период ( количество лет ).

Т0 = 4,6

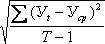

б) За счет рисковой надбавки ( Тр ) страховщик формирует средства дополнительного страхового резерва, предназначенного для покрытия возможного увеличения выплат страховых возмещений в отдельные

неблагоприятные годы (периоды) по сравнению со средними выплатами за принятый тарифный период.

Рисковая надбавка (Тр) определяется по формуле среднеквадратического отклонения, т.е.

гдеУt - показатели убыточности страховой суммы в соответствующих годахтарифного периода – t1, t2, … T ;

Уср - средний показатель убыточности страховой суммы за тарифный период Т.

Тр = 0,651

в) Нетто – ставка (Тн) включает в себя основную часть (То) и рисковую надбавку (Тр) = 5,251

г) Брутто-ставка (Тб), по своей структуре состоит из двух частей нетто- ставки (Тн) и нагрузки( Н ), т.е.

Тб = Тн* Н

Где Н = 21%,

Тб = 1,102

Заключение

Предпосылками для дальнейшего развития страхового дела в нашей стране являются не только наметившаяся финансовая стабилизация и оживление экономики, но и становление источников такого развития. Во-первых, укрепление негосударственного сектора экономики: частный предприниматель (собственник) в силу своей экономической обособленности от государства вынужден страховать свои риски. Во-вторых, источником спроса на страховые услуги является рост объемов и разнообразия частной собственности физических и юридических лиц. При этом важное значение имеет развитие рынка недвижимости и ипотечного кредитования жилищного строительства, а также приватизация государственного жилого фонда. В-третьих, важным источником развития страхового рынка является сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения.

Необходимо формирование надежного, эффективного механизма страховой защиты — это не проблема только расширения деятельности страховых организаций. Это задача современного общества в целом, один из непременных факторов рыночной экономики, какую бы ориентацию она ни выбирала. Социальная направленность экономики предъявляет требования к определенной структуре форм и видов страхования.

При страховании урожая сельскохозяйственных культур сельскохозяйственные товаропроизводители за счет собственных средств уплачивают страховщикам 50 процентов страховых взносов, остальные 50 процентов страховых взносов уплачиваются страховщикам за счет средств федерального бюджета.

Правительство Российской Федерации может дифференцировать размеры уплаты страховых взносов за счет средств федерального бюджета по сельскохозяйственным культурам и по регионам.

Библиографический список

1. Зубец А.Н. Маркетинговые исследования страхового рынка.–М.:

центр экономики и маркетинга, 2009.–224с.

2. Основы страховой деятельности: Учебник/Отв. ред. проф. Т.А.

Федорова–М.: Издательство БЕК, 2009.–768 с.

3. Сушко В.А. Страхование. Словарь- справочник. М.: Книжный

мир, 2008.–408с.

4. Шихов А.К. Страхование: Учебное пособие для вузов.–М.:

ЮНИТИ–ДАНА, 2009–431с.

|