|

Введение

Становление рыночной экономики в нашей стране открыло новый этап и поставило новые задачи в развитии банковского дела. В настоящее время в России функционирует огромное количество кредитных организаций, при этом важной особенностью современного банка (равно как и любой другой кредитной организации) является его универсальность, т.е. практически каждый банк стремится оказывать все виды банковских и небанковских операций, поскольку совершаемые им операции – это доходообразующие факторы в его деятельности.

Целью прохождения практики явилось исследование в области организации и осуществления деятельности. В связи с этим были поставлены следующие задачи:

· изучить общие принципы организации и функционирования банка;

· изучить экономическую и нормативную документацию;

· оценить организационно-экономический уровень деятельности банка;

· ознакомиться с деятельностью структурного подразделения;

· дать оценку используемым банковским технологиям в изучаемом банке и его подразделениях;

· овладеть практическими навыками в области одного из направлений деятельности Филиала.

В результате практики были получены следующие результаты:

1. Изучила законодательную и нормативную документацию, регламентирующую деятельность ОАО «Внешторгбанк» и его филиалов.

2. Рассмотрела банковские технологии.

3. Ознакомилась с работой таких блоков Филиала как:

- Блок «Продажи»;

- Блок «Операционное обслуживание»;

- Блок «Обеспечение и инфраструктура».

1. Общая характеристика банка

1.1. Основные цели и виды деятельности, операции

Согласно статье 1 ФЗ “ О банках и банковской деятельности” банк представляет собой “кредитную организацию, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.”

1.2. Организационное устройство коммерческого банка

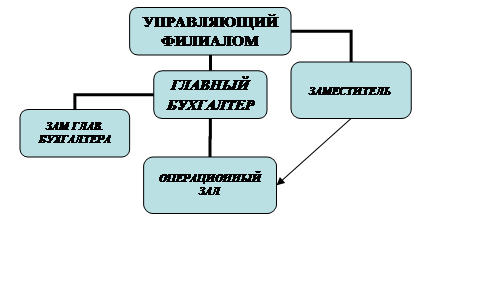

На рис. представлена организационная структура филиала ОАО «Эльбин» в Тарумовке, остановимся на ней поподробнее. Итак, прежде всего, отметим, что управляющий филиалом осуществляет прямое руководство всеми существующими в банке отделами, объединенными в блоки, под его руководством. Под его руководством также находится Заместитель, который занимаеться курированием отдел кредитования и анализа рисков.

Обособленно стоит блок «Главный бухгалтер» и «Зам. ГлавБугалтера». Они тоже находятся под прямым руководством Управляющего филиала, при этом Главный бухгалтер курирует организацию учёта во всех операционных подразделениях.

Блок «перационный зал».

· Операционный отдел –

делится на обслуживание физических и юридических лиц. Организует работу по расчётно-кассовому обслуживанию клиентов, включая ведение бухгалтерского учёта, реализует клиентам типовые банковские продукты, выстраивает эффективную схему операционного обслуживания клиентов, противодействует легализации доходов, полученных преступным путём.

· Отдел кассовых операций –

осуществляет операции с денежной наличностью, чековыми книжками, драгоценными металлами и монетами, проведение валютно-обменных операций, обслуживание клиентов депозитария, обеспечение сохранности денежных средств, управление остатками наличности, противодействует легализации доходов, полученных преступным путём.

· Отдел кредитования и анализа рисков –

проводит экспертизу кредитных сделок, анализ рисков и анализ кредитоспособности заёмщика, кроме того, оценивает целесообразность принятия имущества в залог, осуществляет мониторинг кредитных сделок, заложенного имущества и кредитных рисков.

· Отдел ипотечного и потребительского кредитования –

внедряет современные виды банковских услуг по кредитованию физических лиц, формирует качественный и доходный кредитный портфель Филиала, проводит кредитную политику, осуществляет маркетинг потребностей населения региона в различных услугах кредитования, противодействует легализации доходов, полученных преступным путём.

· Отдел депозитарных операций –

заключение депозитарных, междепозитарных договоров и договоров доверительного управления, проведение операций по открытию, ведению и закрытию счетов депо, междепозитарных счетов и счетов доверительного управления, ведение синтетического учёта депозитарных операций, устанавливает междепозитарные отношения, ведёт депозитарный учёт неэмиссионных ценных бумаг.

· Отдел финансовых операций –

проводит финансовые операции с корпоративными клиентами и формирует ресурсные базы, проводит операции в пределах полномочий финансовых операций от имени и за счёт Банка или по поручению клиента, ведёт открытую валютную позицию Филиала, управляет ликвидностью по рублёвым и валютным операциям, анализирует финансовые и фондовые рынки, противодействует легализации доходов, полученных преступным путём.

· Отдел кредитования малого бизнеса –

внедряет современные виды банковских услуг по кредитованию малого бизнеса, в этой сфере реализует кредитную политику, организует работу по формированию базы данных Филиала о клиентах, осуществляет маркетинговую деятельность, направленную на повышение конкурентоспособности Банка, противодействует легализации доходов, полученных преступным путём.

Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет совет банка. На него возлагаются также наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает, планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами развития.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления (президента), его заместителей (вице-президентов) и других членов.

Заседания правления банка проводятся регулярно. Решения принимаются большинством голосом. При равенстве голосов голос председателя является решающим. Решения правления проводятся в жизнь приказом председателя правления банка. При правлении банка обычно создаются кредитный комитет и ревизионная комиссия.

В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций.

Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. В состав ревизионной комиссии не могут быть избраны члены совета и правления коммерческого банка. Правление банка предоставляет в распоряжение ревизионной комиссии все необходимые для проведения ревизии материалы. Результаты проведенных проверок комиссия направляет правлению банка.

В целях обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении их годовые балансы, утвержденные общим собранием акционеров, а также отчет о прибылях и убытках должны публиковаться в печати (после подтверждения достоверности представленных в них сведений аудиторской организацией).

В целях оперативного кредитно-расчетного обслуживания предприятий и организаций - клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. При этом вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с ГУ ЦБ РФ по месту открытия филиала или представительства.

В состав ОАО «Эльбин» входят такие основные подразделы:

1) управление активно-пассивными операциями, в которой входят такие основные отделы:

- кредитный;

- отдел ЦБ;

- валютный;

- отдел по работе с населением, которое содержит сектор по работе с пластиковыми карточками.

2) управление учета, отчетности и кассовых операций. Отделы:

- операционный;

- отдел кассовых операций;

- отдел сводной отчетности и экономического анализа;

- бухгалтерия;

- отдел учета валютных операций.

Этот подраздел банка отвечает за бухгалтерское отображение всех банковских операций

3) административно-хозяйственное управление. Отделы:

- отдел автоматизации и информационно-технического обеспечения;

- юридический;

- служба безопасности, в которую входят отдел инкассации и перевозки ценностей;

- отдел кадров;

- отдел развития и работы с клиентами (маркетинговая служба);

- хозяйственный отдел.

Кроме основных подразделов существуют и другие подразделы банка:

Кредитный комитет - состоит из всех членов правления банка и начальников кредитного, юридического и отдела службы безопасности. Кредитный комитет существует для коллективного рассмотрения всех факторов "за" и "против" при принятии решения относительно того или другого клиента.

Кадровая комиссия - это консультативный орган при Правлении банка. Задача комиссии - проведение конкурсов на замещение вакансий и проведение аттестации сотрудников банка один раз в год. Ее выводы имеют лишь рекомендательный характер.

Отдел аудита - это основной контрольный подраздел банка, который выполняет такие функции:

1) контроль соответствия всех банковских операций действующему законодательству;

2) координация отношений банка с налоговыми органами;

3) решение всех бухгалтерских и юридических дискуссий в границах банка;

4) проверка достоверности информации, которая предоставляется руководству банка;

5) управление рисками;

1.4. Информационные технологии

Для развития и поддержания конкурентоспособности требуются современные информационные системы, работающие без сбоев. Это – фундаментальное условие успехов Банка. В начале 2000 года Эльбин разработал и утвердил новую стратегию развития информационных технологий. Новая система должна использовать передовой мировой опыт и решать задачи улучшения качества услуг, предоставляемых клиентам банка, повышать производительность и надежность при снижении затрат на обработку банковских операций, предоставлять возможность внедрения новых финансовых инструментов, ранее не распространенных на российском рынке, обеспечивать устойчивый рост филиальной сети.

Кроме того, целью внедрения новой системы является соответствие мировым технологическим стандартам, а также построение платформы для резкого увеличения темпов роста и эффективного управления.

Установленная платформа позволит в дальнейшем внедрить версии банковского программного обеспечения, предоставляющие непрерывную поддержку операций. Благодаря новым системам Банк сможет развиваться без каких-либо ограничений, как с точки зрения объемов операций, так и с точки зрения спектра продуктов, конструктивно управлять отношениями с клиентами. Новая система будет обладать лучшими рычагами управления и гораздо более совершенной информационной системой управления, что позволит Банку повысить эффективность своей деятельности за счет снижения цены на единицу продукции и сокращения избыточного персонала.

2. Деятельность кредитного отдела

2.1 Структура кредитного блока

В кредитный блок Банка входят следующие кредитные подразделения:

a. Управление кредитования крупного бизнеса Центрального Офиса Банка;

b. Управление кредитования регионального бизнеса Центрального Офиса Банка;

c. Управление торгового и проектного финансирования Центрального Офиса Банка;

d. Управление долговых программ Центрального Офиса Банка;

e. Кредитные Управления филиалов Банка;

f. Кредитные отделы филиалов Банка.

Решениями Правления к числу кредитных могут быть отнесены другие подразделения Банка.

В Банке установлена четкая процедура принятия решений о предоставлении кредита, оформлении кредита и заведении кредитной сделки, а также пролонгации кредита. Общая процедура выдачи кредитных продуктов регламентируется специальными регламентами и инструкциями.

В общем случае при принятии решения о предоставлении кредита и при его предоставлении участвуют следующие органы, должностные лица и подразделения Банка:

a. клиентские подразделения – организация взаимодействия с Клиентом, запрос и получение документов от Клиента, участие в мониторинге кредитных сделок;

b. кредитные подразделения – анализ кредитоспособности потенциального/ реального Клиента, достаточности обеспечения и анализ структуры сделки; предоставление материалов ГКК/ МКК / кредитные комитеты филиалов или должностному лицу Банка на санкционирование предоставления кредитных продуктов, предоставление кредитных продуктов, а также проведение мониторинга предоставленных Банком кредитных продуктов;

c. подразделения экономической безопасности – проверка достоверности предоставленных им в Банк данных, наличия платежной и кредитной истории, информации негативного характера в отношении Клиента, его учредителей и руководителей, наличия недвижимости и имущества, предлагаемого в залог и условий его хранения;

d. подразделения по работе с залогами – оценка залоговой стоимости, сохранности и ликвидности предлагаемого в залог имущества, мониторинг залогового имущества, участие в обращении взыскания на заложенное имущество;

e. юридические подразделения – юридическая экспертиза кредитной сделки и правоспособности Клиента участие в работе с проблемными кредитными сделками;

f. Управление рисками – оценка кредитных рисков по сделке и анализ соотношения риск/ доходность; оценка стоимости ценных бумаг, предоставляемых в залог; оценка операционного риска;

g. Управление сопровождения банковских операций – предоставление информации о наличии свободного лимита на Клиента в процессе подготовки документов на Кредитные Комитеты. После принятия решения Кредитными Комитетами о предоставлении кредитного продукта – подтверждение соблюдения лимита на Клиента.

h. Казначейство – фондирование кредитных операций на основании анализа перспективной ликвидности, открытой валютной позиции и текущей структуры баланса.

i. Исполнительный секретариат Рабочих органов Банка – подготовка документов на ГКК/ МКК и КУАП и обеспечение процедуры принятия решений на них;

i. Подразделения оформления банковских операций филиалов, Подразделения Управления оформления банковских операций Центрального Офиса, бухгалтерские подразделения ( в ЦО – Отдел учета банковских операций, в филиалах – Отделы учета и отчетности), а также иные подразделения, уполномоченные на оформление и сопровождения сделок с кредитными продуктами – контроль исполнения обязательств по сделке на всех ее этапах, включая составление ежемесячных расчетов с сумм неустоек (штрафов, пеней) за неисполнение кредитных договоров и обеспечение своевременного отражения операций в автоматизированных банковских комплексах

2.2.

7. Вывод о деятельности ОАО «Альфа-Банк»

Делая вывод об особенностях ОАО "Альфа-Банк, можно отметить высокий уровень рисков, присущий всей российской экономике и ее банковскому сектору, а также высокую степень концентрации бизнеса банка на отдельных контрагентах и повышенную долю заемных средств в капитализации. В числе положительных характеристик Альфа-Банка - наличие опытного менеджмента, благодаря которому банк занял позиции, позволяющие ему развивать свой бизнес в условиях роста национальной экономики.

Следует ожидать, что рост российской экономики и прогнозируемое улучшение макроэкономической стабильности благоприятным образом повлияют на деятельность Альфа-Банка. За последние два года банк расширил свою коммерческую сеть, увеличил спектр предлагаемых финансовых услуг и нанял новый персонал для работы на таких ключевых направлениях, как обслуживание физических лиц и инвестиционная деятельность, информационные технологии и управление рисками.

Альфа-Банк входит в пятерку крупнейших российских банков. В то же время, подобно другим банкам частного сектора, он контролирует относительно небольшую (менее 5 %) рыночную долю совокупных банковских активов в системе, где доминируют государственные банки, в частности Сбербанк. Активы и депозиты банка отличаются высокой степенью концентрации как в рамках родственной финансово-промышленной группы - консорциума "Альфа-Групп" (КАГ), так и за ее пределами.

В 2001 г. произошло укрепление баланса банка, прибыльность основных видов деятельности повысилась благодаря увеличению объемов ссудных операций по более выгодным ставкам, росту комиссионных доходов, а также благоприятным внешним условиям деятельности. Вместе с тем сдерживающее влияние на прибыльность оказывали высокие расходы на расширение филиальной сети банка и вложения в развитие информационных технологий.

Агрессивная стратегия расширения Альфа-Банка, может негативно повлиять на его показатели. Банк, скорее всего, будет преуспевать при условии сохранения положительной динамики российской экономики и благоприятной политической среды. Если же в экономике произойдет сбой, Альфа-Банк может оказаться в более рискованном положении, чем многие банки одной с ним категории, учитывая высокие операционные издержки и большую долю заимствованных средств в его финансовой структуре.

Источники информации

1. Банковское законодательство// Консультант плюс: ВерсияПроф: Справочно-правовая система.

2. Устав Филиал ОАО АКБ «Эльбин» в с. Тарумовка

3. Годовой отчёт, 2002.

4. Другие неофициальные источники.

|