ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Российский Государственный Торгово-Экономический Университет

Ростовский Институт (филиал)

КУРСОВАЯ РАБОТА

по теме: «Банки и банковская система»

Выполнила

студентка 1 курса

экономического факультета

специальность

Финансы и кредит

Ящик Мария

Научный руководитель:

к.э.н., ст. преп.

Андрейченко Н.В.

Ростов-на-Дону, 2007

СОДЕРЖАНИЕ

| Введение |

| 1. Элементы банковской системы. Характеристика и особенности |

1.1 Превентивные условия и предпосылки возникновения

Банков. Характеристика, сущность и функции элементов банковской системы

|

| 1.2 Сравнительная характеристика центрального и коммерческих банков |

| 2.Инновационные явления в банковской системе Российской Федерации |

| 2.1 Интернет- банкинг: реальность и перспективы |

| 2.2 Пластиковые карты: распространение и предпочтения |

| Заключение |

| Список используемой литературы. |

| Приложение 1 |

ВВЕДЕНИЕ

Актуальность темы исследования обоснованна тем, что в настоящее время практически любой современный человек в той или иной степени сталкивается с необходимостью пользоваться услугами, предоставляемыми банками или другими элементами банковской системы.

Курсовая работа содержит введение, две главы и заключение, в котором делаются выводы по исследуемой тематике.

Банки - основная составная часть кредитно-финансовой системы любой страны. Они создают, аккумулируют и предоставляют денежные средства.

Банк – это одна из самых востребованных организаций сегодня. Банки предоставляют множество разнообразных услуг, некоторые из которых будут представлены в данной курсовой работе, такие как предоставление срочных и бессрочных кредитов для бизнеса и населению, прием вкладов населению на депозитные счета, и другие. Особое внимание в данной работе было уделено новым явлениям в банковской системе. Это предоставление услуг дистанционного банковского обслуживания по средствам Интернет- банкинга, а также использования пластиковых карт для осуществления банковских операций над счетом, а именно, снятие денег с пластиковой карты, оплата услуг и покупок в магазинах и т.д.

Банковская система прошла долгий путь эволюции перед тем, как усовершенствоваться до того уровня обслуживания, которым мы можем пользоваться сейчас.

Цель данной работы: исследовать современную банковскую систему и ее специфику для экономики Российской Федерации.

Соответственно раскрытие темы потребовало постановки ряда задач, таких как:

1. рассмотреть процесс эволюции банковской системы, определить, какие организации явились предпосылками зарождения банковской системы и банковских отношений, проследить развитие банковских услуг в различных странах и регионах; рассмотреть признаки и виды банковских систем, раскрыть суть банка; определить наиболее важные функции банка;

2. рассмотреть роль, функции и задачи центрального банка, исследовать его методы воздействия на экономику;

3. определить функции коммерческих банков, выделить основные виды операций, проводимые коммерческими банками;

4. определить роль Интернет- банкинга в продвижении кредитных продуктов, исследовать преимущества Интернет – банкинга над филиальными сетями, рассмотреть возможности услуги Интернет – банкинга;

5. исследовать факторы, «тормозящие» повсеместное распространение Интернет-банкинга со стороны клиентов и со стороны самих банков и оценить перспективы развития Интернет- банкинга в России;

6. исследовать распространенность пластиковых карт среди населения Российской Федерации и других стран;

7. определить средний тип пользователя пластиковой картой.

В данной курсовой работе были рассмотрены такие инновационные явления в банковской системе как Интернет – банкинг и осуществление банковских операций посредством использования пластиковых карт. Был проведен анализ эффективности использования данных элементов банковской системы.

Данные для курсовой работы были взяты из периодической литературы, а именно таких журналов, как «Банковское дело в Москве», «Банковское обозрение», «Банки», «Финанс» и других, а также с Интернет- сайтов, предоставляющих данные по проведенным опросам, статистику, диаграммы.

ГЛАВА 1. ЭЛЕМЕНТЫ БАНКОВСКОЙ СИСТЕМЫ. ХАРАКТЕРИСТИКА И ОСОБЕННОСТИ

1.1 ПРЕВЕНТИВНЫЕ УСЛОВИЯ И ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ БАНКОВ

Предпосылки зарождения банковской системы впервые появились в государствах Древнего Востока. Местом хранения товарных денег становились культовые сооружения, храмы. Храмы производили основные денежные операции, способствовали зарождению кредитных операций, осуществляли расчетно-кассовые операции, совершенствовали платежный оборот. В рамках храмового хозяйства, наряду с бесплатным хранением имущества и денежных средств, начинают осуществляться операции государственных и храмовых складов по платному хранению. Храмы одновременно и непосредственно занимаются предоставлением ссуд, отсрочивая уплату всеобщего эквивалента.

Сложившиеся традиции доверять денежные средства храмам распространяются не только на Древнем Востоке, но активно перенимаются в Древней Греции и Древнем Риме, а затем – в средневековой Европе.

Растущее общественное разделение труда, обособление ремесел и промыслов увеличивало количество торговых сделок и платежей. При наличии коммерческих рисков и затруднений необходима была концентрация денежных запасов. Она стала возможной при создании «торговых домов» на Древнем Востоке.

Одновременно с появлением частных кредиторов в лице торговых домов и отдельных лиц, занимавшихся коммерческой деятельностью, действуют государственные торговые агенты – на древнем Востоке их называли тамкарами. С течением времени крупные тамкары создавали свои торговые дома: либо они «кредитовали» государство, либо сдавали не всю выручку, а имели постоянный запас денежных средств на текущие нужды.

Основу денежного предпринимательства заложила деятельность ассоциаций Древнего Рима и городов средневеково Италии.

Светская и духовная власти постоянно выступали в регулирование кредитных сделок и ограничение пределов повышения процентной ставки. Совместное действия духовной и светской властей оказывали влияние на место и характер кредитных отношений.

С падением Римской империи наступает кризис денежного хозяйства, которые преодолевается с расцветом торговли и промышленности крупных городов Северной Италии. Благодаря отдельным привилегиям городских властей первые итальянские ассоциации смогли выделиться и приобрести ведущее значение в экономике некоторых городов. Ассоциации становились гарантом привлечения денежных средств и их использование в интересах города, что усиливало ответственность перед обществом, определяло уровень доверия к ним. С того времени и начал формироваться стереотип подобной деятельности как выгодного предпринимательства, целью которого являлось максимальное извлечение прибыли.

Резкое разграничение ростовщических и собственно кредитных сделок возможно было только при переходе в процессе развития международной торговли к кредитным деньгам (векселям) и проведении на из основе операций по учету получивших распространение переводных векселей.

В 1171 году действовавшее в течение нескольких десятилетий паевое товарищество закрытого типа приобрело облик депозитного (вкладного) банка. В 1619 г. существовавшее в Венеции общественное товарищество было названо жиробанк ( от лат. gio– оборот). Главными его операциями стали платежи металлической монетой и заменяемыми их бумагами товарищества. [1]

В период с XII по XVI в. в той или иной степени все страны Европы оказались под влиянием деятельности итальянских товариществ. Европа стала центром устойчивого проникновения денежных операций, свойственных для возникновения банков, в экономическую деятельность создаваемых государств. Истинное значение банковского дела прояснялось в процессе развития торговых связей между государствами. Вексель имел относительно ограниченную сферу обращения, которая охватывала, как правило, оптовую торговлю.

В условиях международной торговли, принявшей широкие масштабы в Амстердаме, постоянное наличие при крупных торговых сделках значительного количества различной пробы и достоинства металлических денег потребовало создания системы кассиров, которые должны были заменить менял. Кассиры производили платежи по распоряжениям купцов, уменьшая на соответствующую сумму их текущие счета. Полученные от купцов металлические деньги использовались для обменных операций.

Не во всех странах банковская система развивалась по пути Амстердама. В Германии на базе филиалов итальянских торговых домов стали развиваться немецкие торговые дома. Они не имели устава и не были обязаны публиковать балансы. Основные операции сводились к привлечению денег со стороны крупных вкладчиков и для предоставления их нуждающимся в качестве ссуд под заклад.

Во Франции в XII-XVI вв. предпринимались неоднократные попытки создания товариществ для выдачи ссуд под некрупные залоги (заклады). Буллой римского папы Льва X (начало XVIв.) предусматрилось ограничение взимания процента, не превышающее расходов по управлению товариществ. Но уже в XVII веке выдача ссуд под залог регламентируется, повсеместное распространение банков достигло столицы страны – Парижа.

Обращаясь к истории банковского дела в России первым предпосылками его развития можно считать 1665 год, когда в Пскове воевода Ордин-Нашокин Афанасий Лаврентьевич использовал городскую управу в качестве банка предоставляющего кредиты русскому купечеству, но данная инициатива была быстро пресечена правительством, как стремление Пскова жить «по своему уставу».[2]

Монастыри и церкви служили местом существования торговых домов. Первоначально деньги не оформлялись при предоставлении ссуды заложенным имуществом. Постепенно начинают распространяться залоговые отношения.

На протяжении XIII-XVI вв. высокая ставка ссудного процента ростовщиков не стимулировала зарождение денежного хозяйства. Отсутствие мобильного денежного капитала, зависимость денежного обращения страны от импорта иностранных металлических денег в виде таможенных пошлин и акцизов на товары, периодически проводимые денежные реформы со стороны государства, географическая удаленность отдельных регионов страны не способствовали возникновению частного денежного предпринимательства.

Следующим этапом развития банковского дела под патронажем государства можно считать указ Петра II , об организации монетной конторы при монетных и денежных дворах в 1729 год, который было разрешено кредитовать население под залог изделий из драгоценных металлов.[3]

В течение XVII в. сформировались объективные предпосылки изменения положения банков и банковского дела в Европе. Банки выходят на мировую экономическую арену при поддержке собственных национальных государств, а позднее - и без нее по мере концентрации и централизации денежного капитала. Наблюдается усиление межбанковской конкуренции, стимулируется расширение универсализации и одновременно – специализации в проведении денежных отношений.

Количество бумажных денег в обращении должно было соответствовать вытесненному золоту. Излишний выпуск денег приводил к их обесцениванию. Необходимы были носители денежных отношений, которые не зависели бы от монополии золота и объем их регламентировался степенью развития национального капитала. Этим требованиям соответствовали кредитные деньги. Кредитным деньгам необходим бы особый институт, им явились банки. У банков появилась новая функция – выпуск кредитных средств обращения.

На хранение в банки стали поступать крупные денежные суммы под обеспечение бухгалтерской записи (депозиты). Более того, банки имели возможность предоставлять взаймы достаточно крупные денежные суммы из тех, что были депонированы.

В Советском союзе с 30-х по 80-е гг. XX в. uосударством создавалась и совершенствовалась система специализированных банков. В конце отмеченного периода она состояла из Внешторгбанка, Агропромбанка, Жилсоцбанка, Стройбанка и Сбербанка. Каждый из них представлял собой сложную централизованную систему с разветвленной сетью учреждений. Государством проводились реорганизации принятой специализации (расширение сети отделений и контор, разграничение круга клиентов и т.д.).

За счет большой сети Госбанка ( 185 контор и 4274 отделения) спецбанки в 80-е гг. расширили свою сеть, причем прикрепление осуществлялось в зависимости от того, клиентура какого банка преобладала в данном отделении.[4]

С конца десятилетия значительная часть государственных специализированных банков и их отделений была преобразована в коммерческие банки и филиалы. Благодаря принятым в 1990 г. Союзному и российскому законам о банках и банковской деятельности система коммерческих банков стала постепенно развиваться.

1.2 ХАРАКТЕРИСТИКА, СУЩНОСТЬ И ФУНКЦИИ ЭЛЕМЕНТОВ БАНКОВСКОЙ СИСТЕМЫ

Признаки банковской системы:

1. банковская система не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2. банковская система специфична, она выражает свойства, характерные для нее самой, а отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской система определяется ее составными элементами и отношениями, складывающимися между ними. Сущность банковской системы обращена не только к сущности частных, составляющих элементов, но и к их взаимодействию.

Можно выделить 3 типа банковской системы:

· Распределительная централизованная банковская система

· Рыночная банковская система

· Система переходного периода

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Различия между этими двумя типами представлены в прил. 1 табл. 1.

Современная банковская система России представляет собой систему переходного периода. Он содержит компоненты рыночной банковской системы, однако их взаимодействие еще не достаточно развито.

3. банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую.

4. банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Во-вторых, внутри банковской системы постоянно возникают новые связи.

5. банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешне средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам.

6. банковская система – «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому изменению политики банка.

7. банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Степень независимости центрального банка от исполнительной власти в разных странах различна. В 80-90гг тенденция независимости центральных банков от правительства усилилась.[5]

Деловые банки, будучи юридическими лицами, функционируют на базе делового общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов.

Все эти признаки свойственны и российской банковской системе, которая в современных условиях, будучи системой переходного периода, тем не менее является развивающейся системой.

В соответствии с банковским законодательством банк – это такая кредитная организация, которая выполняет депозитные, расчетные и кредитные операции.

При раскрытии сути банка важна его характеристика как экономического института. Это означает, что банк имеет не только свой самостоятельный юридический статус, но и то, что:

· банк как самостоятельный хозяйствующий субъект обладает материальной дееспособностью;

· дееспособность банка подчинена общим и специфическим экономическим законам, игнорирование которых им самим и с внешней стороны чревато крупными потерями убытками;

· в силу того, что банки работают не только на своих, но и чужих деньгах, последствия нарушений в денежной сфере оказываются неизбежными и для клиентов;

· политическая сторона деятельности банка обусловлена экономическими условиями; его влияние на экономику огромно и позитивно только в том случае, когда денежный аспект его деятельности определяется интересами стабилизации производства и валюты.

Производительный характер банка виден прежде всего в том, что он создает свой собственный специфический продукт. Им являются:

· платежные средства, эмитируемые на макро- и микроуровне. Без денег не может быть совершен обмен продуктами труда, не может быть продолжен воспроизводственный процесс. Выпуск наличных денег – это монополия банка, его производит только банк, делая специфическим продуктом банковской системы;

· аккумулируемые свободные, временно не используемые ресурсы. Превращая «неработающие» денежные средства в работающие, банки питают тем самым хозяйство дополнительными «энергетическими» ресурсами;

· кредиты, предоставляемые его клиентам как капитал, как средства возвращаемые к своей исходной точке с приращением в виде вновь созданной стоимости;

· разнообразные услуги, производительный характер которых подтверждается органическим включением прибыли в общий размер совокупного общественного продукта, создаваемого в соответствующий период времени.

Функция – специфическое взаимодействие банка (в целом и его отдельных заемщиков) с внешней средой, направленное на сохранение банка как целостного образования.

Попытка исследовать функцию на народнохозяйственном уровне с учетом методологических требований дает возможность сформулировать несколько иные функции банка. Например, предоставление возможностей помещения денег, участие в других предприятиях, собирание денег для последующего кредитования, веление платежного оборота для клиентуры.

Функция банка – это то, что характерно именно для банка в отличие от других экономических субъектов. Отсюда, выше перечисленные процессы не могут трактоваться как функции банка, т.к. они не выражаю его специфики.

Функции банка:

· аккумуляция средств;

· функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Регулирование денежного оборота достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения.

· посредническая функция. Под ней зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией.

Назначение банка состоит в том, что он обеспечивает:

· концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства;

· упорядочение и рационализацию денежного оборота.

1.3 СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЦЕНТРАЛЬНОГО И КОММЕРЧЕСКИХ БАНКОВ

Центральные банки - это банки, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы.[6]

В различных государствах такие банки называются по-разному: народные, государственные, эмиссионные, резервные, Федеральная резервная система (США), Банк Англии, Банк Японии, Банк Италии и др.

Центральные банки возникли как коммерческие банки, наделенные правом эмиссии банкнот. Создание центрального эмиссионного банка было обусловлено процессами концентрации и централизации капитала, переходом к единым национальным денежным системам.

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; развитием и укреплением банковской система страны; обеспечением эффективного и бесперебойного осуществления расчетов.

Традиционно перед центральным банком ставится пять основных задач. Центральный банк призван быть:

· эмиссионным центром страны

· банком банков, т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом, предоставлять им кредиты, осуществлять надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

· главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов, основанных на зачете взаимных требований и обязательств;

· органом регулирования экономики денежно-кредитными методами.

Центральный банк выполняет 3 основные функции:

· регулирующая - регулирование денежной массы в обращении

· контролирующая – определение соответствия требованиям к качественному составу банковской системы; разработка набора необходимых для кредитных институтов экономических коэффициентов и норм и контроль за ними;

· информационно – исследовательская – функция научно – исследовательского, информационно – статистического центра.

Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействую на кредитные институты, он создает определенные условия для их функционирования.

К методам воздействия центральных банков на экономику относятся: дисконтная (учетная) и залоговая политика; политика минимальных резервов: операции на открытом рынке; депозитная политика; валютная политика.

Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население. Коммерческие банки выступают основным звеном банковской системы. Их отношения с клиентами носят коммерческий характер. Коммерческий банк выполняет функции:

· аккумуляции (привлечения) средств в депозиты;

· размещение средств (инвестиционная функция);

· расчетно-кассового обслуживания клиентов.

Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой – удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

По российскому законодательству к основным банковским операциям относят следующие:

· привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

· предоставление кредитов от своего имени за счет собственных и привлеченных средств;

· открытие и ведение счетов физических и юридических лиц;

· осуществление расчетов по поручению клиентов, в том числе банков – корреспондентов;

· инкассация денежных средств, векселей, платежей и расчетных документов и кассовое обслуживание клиентов;

· управление денежными средствами по договору с собственником или распределителем средств;

· покупка у юридических и физических лиц и продажа им иностранной валюта в наличной и безналичной формах;

· осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

· выдача банковских гарантий

· выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

· приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

· оказание консультационных и информационных услуг;

· предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

· лизинговые операции.[7]

В условиях рыночной экономики все операции коммерческого банка можно условно разделит на три основные группы:

1. пассивные операции – операции по привлечению средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков и др.

2. активные операции – операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности – краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционное и научной деятельности предприятий и организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам.

3. активно-пассивные операции банков – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату – комиссию. Это операции по инкассированию дебиторской задолженности, переводные операции, торгово-комиссионные операции, доверительные (трастовые) операции, операции по предоставлению клиентам юридических и иных услуг.

Банки характеризуются ликвидностью и платежеспособностью. Платежеспособность трактуется как способность банка в должные сроки и в полной сумме отвечать по своим обязательствам. Понятие ликвидность означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.[8]

ГЛАВА 2. ИННОВАЦИОННЫЕ ЯВЛЕНИЯ В БАНКОВСКОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 ИНТЕРНЕТ-БАНКИНГ: РЕАЛЬНОСТЬ И ПЕРСПЕКТИВЫ

Актуальность исследования Интернет- банкинга обусловлена увеличением количества банков, предоставляющих услугу дистанционного обслуживания счета через интернет. Впервые банк, обслуживающий клиентов через Интернет, появился в 1995 году. Им был Security First Network Bank. По итогам первого года работы его активы составили 110 млн долларов, ежемесячный прирост капитала — 20%, а количество клиентских счетов превысило десять тысяч. В марте 2001-го японское правительство выдало лицензию на открытие онлайнового банка корпорации Sony. Только за первый месяц работы в нем была открыта двадцать одна тысяча счетов. Успехи американских и японских виртуальных банкиров обусловили тот факт, что летом 2004 года примерно каждый третий банк поддерживал интернет- банкинг.[9]

В 2005, по данным опроса CNews Analytics, системы Дистанционного банковского обслуживания установили более половины всех российских банков. В этом году без подобных систем останутся лишь единицы.[10]

88,3% экспертов считают, что Интернет в настоящее время является одним из наиболее эффективных инструментов продвижения кредитных продуктов, что обусловлено значительным расширением использования Интернета в целом и активным Интернет - продвижением банков. По средневзвешенной оценке экспертов 43,06% физических лиц, заинтересованных в получении кредита, используют в качестве основного инструмента поиска кредитных продуктов Интернет. Эксперты отмечают, что число таких лиц неуклонно растет.[11]

В связи с расширением банковских услуг, предоставляемых через Интернет, возникает вопрос: «Вытеснит ли интернет - банкинг филиальные сети?»

По мнению А. Висящева, Исполнительного директора Центра Финансовых Технологий, «расширение филиальной сети и развитие услуг интернет - банкинга — это не взаимозаменяемые процессы, а параллельные и направленные на достижение одной, самой главной цели розничного бизнеса любого банка — расширение клиентской базы и увеличение доходности». [12]

Таким образом, можно сделать вывод, что Интернет- банкинг направлен на повышение качества обслуживания клиентов, так как обладает очевидными преимуществами:

1. рост оперативности проведения операций

2. доступ клиента ко многим операциям становится круглосуточным и возможным без посещения офиса банка.

3. возможность совершать платежи практически любого назначения.

Возможность Интернет - банкинга позволяют частным лицам в любое удобное время суток семь дней в неделю, 365 дней в году из любого места совершать большинство банковских операций:

1. проводить безналичные внутри- и межбанковские платежи,

2. открывать счета,

3. осуществлять коммунальные платежи,

4. покупать и продавать валюту,

5. размещать свободные средства на срочном вкладе,

6. получать выписки по счетам,

7. совершать покупки в интернет- магазинах и пользоваться другими услугами.

При этом нет необходимости в неудобное, как правило, рабочее время ходить в отделение банка, от руки заполнять платежки и стоять в общей очереди. Но несмотря на общие задачи и принципы, в разных банках интернет - сервис бывает разным.

Платежи с помощью услуг интернет - банкинга производятся как в рублях, так и в иностранной валюте и производятся в режиме онлайн.

Тарифы на интернет- банкинг, от банка к банку сильно отличаются и обычно включают в себя три составляющие: плата за подключение, абонентская плата и комиссии за проведение разного рода платежей. Плата за подключение все реже используется банками и взимается преимущественно за предоставление технических составляющих системы. Абонентская плата практикуется всеми банками, но только в Альфа-банк Экспресс и Ситибанке эта плата взимается не за услугу интернет- банкинга, а за пакет услуг, включающий помимо интернет- банкинга пластиковую карту. Комиссия за проведение платежей обычно включает процент от суммы платежа, но не менее определенной банком минимальной суммы. Например, в Гута- банке такая комиссия составляет 0.2%, но не менее 5 рублей и не более 200 рублей.[13]

Интернет- банкинг имеет значительные преимущества как для клиентов системы, так и для самих банков, проведение банковских операций с помощью Интернета значительно экономит расходы банков, по сравнению с непосредственным обслуживанием в филиальных центрах. Себестоимость интернет- банкинга ниже, чем затраты на обслуживание банкоматной сети. Интернет-банкинг не предполагает расходов на содержание, инкассацию, а также страхование банкоматов. Поэтому Интернет — дешевый канал продаж для банка.

Согласно результатам опроса на сайте журнала «Интернет. Финансы», в ходе которого задавался вопрос: "По каким причинам Вы (или ваша компания) не пользуетесь интернет- банкингом? (укажите наиболее важную причину)", выявилось, что услугами интернет- банкинга не пользуются участники опроса по следующим причинам:

1. услуги интернет- банкинга не предлагаются банками, обслуживающие данных клиентов(данная причина была указана 34% опрошенных)

2. обеспокоенность безопасностью финансовых операций через Интернет – так ответили 21% опрошенных.[14]

Эти две причины являются ключевыми на данном этапе развития интернет- банкинга в России среди клиентов банков.

Целесообразно выделить причины, которые препятствуют развитию интернет- банкинга в России со стороны банков:

По мнению Заместителя начальника управления методологии и развития пассивных и комиссионных операций Внешторгбанка 24 Юлии Китникэто:

1. правовая среда: законодательством предусмотрена обязательная личная идентификация клиентов банка — как минимум при первом обращении.

2. налоговая система РФ и функция регулятора Банка России, без изменения которых бурного развития электронного банкинга и сокращения количества стационарных точек продаж банков в ближайшее время нельзя ожидать.

По темпам развития технологий, повышения интернет - грамотности населения, распространения электронных технологий и повышения доверия к виртуальным платежам Россия находится в числе мировых лидеров. Для банков экономическая эффективность электронного обслуживания значительно выше, чем оказание тех же услуг в офисах, поэтому их заинтересованность в развитии этого вида банкинга очевидна.

Интеллектуальный потенциал российских специалистов нельзя недооценивать. Поэтому очевидно, что Россия будет максимально интегрироваться в мировые стандарты интернет- банкинга, но развитие всё же будет идти с учетом российской специфики. [15]

Среди банков, предоставляющих услуги интернет- банкинга лидером по данным журнала «Финанс» на январь 2007 года является Внешторгбанк 24, следом идет Международный Московский Банк, Пробизнесбанк и т.д. При составлении данного рейтинга учитывались такие критерии как наличие предоставления клиентам выписок по счетам, по пластиковым картам, по кредитным картам, предоставлении информации о задолженности, осуществление внешних рублевых и валютных платежей, погашение кредитов, возможность перевода денег со счета на пластиковую карту и обратно, осуществление внутрибанковского перевода (со счета одного клиента на счет другого), оплата услуг доступа в интернет, услуг операторов сотовой связи, оплата коммерческого телевидения, жилищно-коммунальных услуг, платежи за домашний телефон, оплата покупок в интернет - магазинах, возможность пополнения электронного кошелька платежных систем.[16]

В заключении отметим, что интернет - банкинг в России развивается быстрыми темпами. Уже сейчас значительная часть платежей проводится через интернет. Российские банки успешно осваивают интернет пространства, об этом свидетельствует прил.1 диаграмма 7, увеличивают количество предоставляемых услуг и улучшают сервис. В перспективе интернет – банкинг в России в ближайшее время займет достойное место в денежном обороте, как в Западных странах, так как оплата и управление счетами с помощью Интернета очень удобна, экономит время клиента и позволяет ему произвести те операции, которые ему необходимы, не выходя из дома или из офиса. К тому же интернет- банкинг значительно экономит расходы банка.

2.2 ПЛАСТИКОВЫЕ КАРТЫ: РАСПРОСТРАНЕНИЕ И ПРЕДПОЧТЕНИЯ

Платежные системы изобрели для того, чтобы полностью заменить ими наличные деньги. Когда в 1920-х годах стали группироваться и концентрироваться в единый бизнес крупные американские корпорации, возникла необходимость систематизировать тех, кто платит.[17]

Обнародованы результаты всероссийского опроса, организованного Национальным агентством финансовых исследований (НАФИ) совместно с Ассоциацией региональных банков России в августе 2006 года.

Тема опроса - пластиковые карты и их использование в России. На сегодняшний день на российском рынке наметилась положительная тенденция к использованию пластиковых карт в торговых сетях для оплаты различных товаров и услуг. Российские банки активно расширяют инфраструктуру использования карт населением. Количество торговых точек, принимающих к оплате пластиковые карты, стабильно растет, впрочем, как и число банкоматов. В рамках исследования выяснилось, что 59% пользователей банковскими пластиковыми картами полностью удовлетворены месторасположением банкоматов. Еще 20% считают, что банкоматы расположены удобно, но их количество пока все же недостаточное. [18]

На конец прошлого года в России было выпущено около 35 млн банковских карт, что на 11,1 млн больше, чем в 2003 году. В 2004 году хотя и наблюдался значительный рост (на 45%) количества совершенных при помощи пластика операций, но основная их масса приходилась на снятие наличных в банкоматах. Так, в 2003 году россияне использовали карты 120,4 млн раз и только 15,5 млн раз пришлось на операции в торгово-сервисной сети. В 2004 году карты были использованы 175,5 млн раз, при этом в торговле или для оплаты услуг — всего 26,1 млн раз соответственно.[19]

При этом статистика ЦБ РФ показывает, что доля безналичной оплаты товаров и услуг в общем объеме использования карт остается практически неизменной. Так, в 2001 году на безналичную оплату товаров и услуг приходилось около 15,3% от общего количества транзакций, в 2002 году — около 15,2%, в 2003 году — примерно 12,9%, в 2004 — 14,9%.

По данным ФАС, лидерство на российском рынке международных платежных систем принадлежит VISA (85% рынка по оборотам и 62% — по количеству эмитированных карт). Второе место у Mastercard (15 и 38% соответственно).

Однако количество владельцев пластиковых карт, воспринимающих их как платежный инструмент, пока недостаточно велико. По результатам исследования выяснилось, что более 2/3 населения используют пластиковые карты лишь для получения заработной платы и пенсии. Помимо этого пластиковые карты служат для снятия наличных денег в банкомате (43%), а также используются как место хранения денег (25%). Примечательно, что среди москвичей более 45% пользователей банковским пластиковыми картами вообще не делают покупок по пластиковой карте.

Эти показатели говорят о том, что россияне пока еще в полной мере не рассматривают банковские карты как альтернативу наличным. Культура оплаты товаров и услуг пластиковыми картами в нашей стране только начинает формироваться. [20]

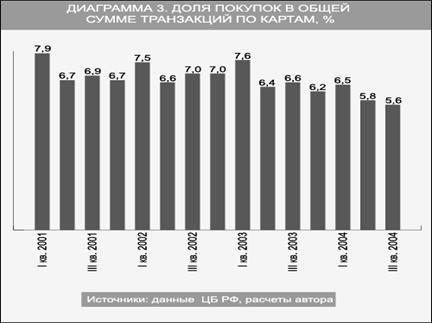

Несмотря на оптимистические настроения, господствующие среди участников рынка, ряд аналитиков предпочитают говорить о нарастающих серьезных диспропорциях, которые со временем могут существенным образом сказаться на темпах роста отечественного карточного бизнеса. В первую очередь, это связано с тем, что расширение карточного оборота сейчас происходит, главным образом, за счет малодоходных «зарплатных» проектов, когда картой пользуются всего лишь два раза в месяц — для обналичивания аванса и получки. А вот доля гораздо более доходных операций по приобретению в торговой сети товаров (прил. 1 диаграмма 3) по платежным картам в совокупном обороте в последние годы довольно устойчиво сокращается.

Более того, с учетом инфляции реальная стоимость товаров, приобретенных на одну карту, в последние годы снизилась почти в 1,3 раза, или на 144 рубля. Об этом свидетельствует прил. 1диаграмма 4.

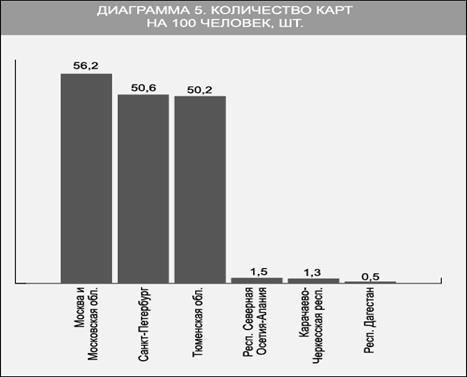

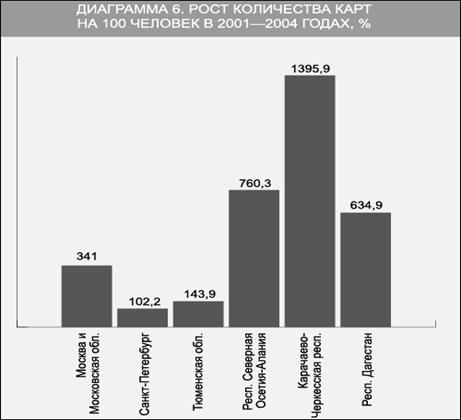

Темпы роста в регионах, наиболее обеспеченных платежными картами, существенно ниже, чем в регионах, которые делают лишь первые шаги в пластиковом бизнесе, очень хорошо показывают диаграммы 5 и 6. В Москве и Московской области, Санкт-Петербурге и Тюменской области (первой тройке лидеров по состоянию на III квартал 2004 года), которые уже обогнали Восточную Европу по количеству карт, приходящихся на 100 человек, темпы роста в последние четыре года оказались в 4—8 раз ниже, чем в гораздо более отсталых Северной Осетии, Карачаево-Черкессии и Дагестане, занимающих в этом рейтинге три последних места (если не считать Ингушетии, где этого вида бизнеса в 2001 году еще не существовало).[21]

Согласно результатам опросов среди москвичей 18-60 лет обладателями кредитной карты являются 18,1% (940 тыс. чел.). Чаще всего респонденты отмечали, что банком-эмитентом их кредитки являются Альфа-Банк, Банк Москвы, МДМ-банк или Ситибанк.

Среди владельцев кредитных карт выше среднего доля мужчин, почти две трети из них относятся к возрастной группе 24-40 лет, столько же имеют высшее образование, более 90% работают. Примерно две трети относят себя к среднему классу, указав, что имеют общесемейный доход 50 000 руб. (при среднем по выборке 36 000 руб.). Около двух третей владельцев кредиток имеют автомобиль, более 80% — домашний компьютер. Около 60% из них покупают продукты в ближайшем супермаркете.

Потенциальные потребители кредитных карт отличаются несколько большей долей респондентов в возрасте 24-40 лет (более 70%), владельцев домашнего компьютера (около 90%), но меньшим общесемейным доходом (в среднем около 27 000 руб.). Среди потенциальных потребителей вдвое ниже, чем среди реальных пользователей, доля респондентов 41-50 лет (15 и 30% соответственно).

Безусловно, рынок пластиковых карт имеет высокий потенциал роста. Россияне сегодня могут оплачивать пластиковой картой товары и услуги в магазинах, ресторанах, спортклубах, гостиницах и т. д. Но, как показало исследование, используют эту возможность пока менее половины опрошенных. Это объясняется недостаточно высоким на сегодняшний день уровнем информированности нашего населения о возможностях использования пластиковых карт.[22]

ЗАКЛЮЧЕНИЕ

В результате работы были сделаны следующие выводы:

1. впервые элементы банковской системы были зарегистрированы в государствах Древнего Востока. Затем, традиция доверять деньги храмам распространилась в Древней Греции, Древнем Риме, затем - в средневековой Европе, а позже и по всему миру;

2. современная банковская система России представляет собой систему переходного периода. Он содержит компоненты рыночной банковской системы, однако их взаимодействие еще не достаточно развито;

3. в соответствии с банковским законодательством банк – это такая кредитная организация, которая выполняет депозитные, расчетные и кредитные операции;

4. главным звеном банковской системы любого государства является центральный банк страны. Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население;

5. в мире и в России в частности в последние годы широкие распространение получило такое явление, как Интернет – банкинг. Возможности Интернет – банкинга позволяют клиенту в любое удобное время совершать необходимые банковские операции быстро и из любого удобного места, без посещения офиса банка;

6. в Российской Федерации Интернет- банкинг развивается быстрыми темпами, увеличивается количество услуг, предоставляемых через Интернет, улучшается сервис;

7. российские банки активно расширяют инфраструктуру использования карт населением. Количество торговых точек, принимающих к оплате пластиковые карты, стабильно растет, впрочем, как и число банкоматов. Однако более 2/3 населения используют пластиковые карты лишь для получения заработной платы и пенсии.

8. согласно результатам опросов среди москвичей 18-60 лет обладателями кредитной карты являются 18,1% (940 тыс. чел.).

9. рынок пластиковых карт имеет большой потенциал. На данном этапе развития в России отмечается недостаточно высокий уровень информированности населения о возможностях использования пластиковых карт.

В Заявлении правительства РФ и ЦБ РФ от 5 апреля 2005 года отмечается, что «Банковский сектор в Российской Федерации функционирует на принципах рынка. Как свидетельствуют результаты оценки финансового сектора Российской Федерации, проведенной миссией Международного валютного фонда и Всемирного банка в 2002 - 2003 годах, целый ряд компонентов нормативного регулирования банковской деятельности соответствует или максимально приближен к международно признанным подходам».[23]

Таким образом, можно сделать вывод, что в России существует огромный потенциал для развития новых технологий в использовании банковских услуг. Препятствием для распространения в Российской Федерации данных услуг является недостаточная информированность населения о возможностях дистанционного обслуживания счета и выполнения банковских операций по средствам Интернет – банкинга и пластиковых карт. В связи с этим население относиться к этим способам платежа недоверчиво, считает их достаточно рискованными и предпочитает пользоваться услугами филиальных сетей.

По оценкам экспертов, Россия уже встала на путь автоматизации банковской системы и в ближайшее время можно ожидать, что большинство российских граждан смогут пользоваться услугами Интернет- банкинга и пластиковыми карточками в том объеме, в каком этими средствами платежа пользуются в развитых странах мира.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Приложение к заявлению Правительства РФ и Центрального банка РФ «О стратегии развития банковского сектора Российской Федерации на период до 2008 года» от 5 апреля 2005

2. Булатов А.С. Экономика: учебник. 3-е изд. перераб. и доп. –М.: Юристъ. 1999

3. Жуков Е.Ф. Деньги, кредит, банки: учебник для вузов. -М.: ЮНИТИ. 1999

4. Иохин В.Я. Экономическая теория: учебник. -М.: Юристъ. 2003

5. Ключевский В.О. Курс русской истории. Сочинения в 9 т. Т. 3. М.: Мысль. 1988

6. Коломиец Т.Н. Деньги и банки: учебное пособие- Томск: Томский государственный университет. 2004

7. Кравцова Н.И. Лубнев Ю.П. Краткий энциклопедический словарь по экономической теории и практике. – Ростов-н/Д: Рост. гос. эконом. акад. 1997

8. Лаврушин О.И. Деньги, кредит, банки. Учебник. 2-е изд., перераб. и доп. - М.:Финансы и статистика. 2002

9. Богута Н. Деньги которые ходят по Сети / /Эксперт Украина. №39. 2006

10.Болецкая К. Игра в карты- на деньги// Банковское обозрение. №4. 2005

11.Висящев А. Вытеснит ли Интернет – банкинг филиальные сети?//Банковское дело в Москве. №8. 2006

12.Волчик А. Интернет- банкинг: тотальность и мгновенность//Банковское дело в Москве. №8. 2006

13.Гуманков К. Виртуальный банк – у кого лучше?//Финанс. №2. 2007

14.Дъяченко О. Электронные платежные системы в авангарде рынка//Банковское обозрение. №8. август 2006

15.Китник Ю. Россия уже вступила в эпоху электронного банкинга //Банковское дело в Москве. №8. 2006

16.Тихомирова Е. История в картах. // Газета. №95. 2006

17.BSMC Исследования 2006

18.Бурдинский А. Какой Интернет – банкинг нам нужен?

19.Вахитов Я. Что мешает развитию Интернет- банкинга. //Финансовые известия. 23.06.2004.

20.Национальное агентство финансовых исследований. Пластиковые карты в России. ru

21.Пухов А. История банковского дела в России

22.Разумов Илья Интернет – банкинг: рейтинг услуг в России

ПРИЛОЖЕНИЕ 1

Диаграмма 1. Рост используемых платежных карт[24]

Диаграмма 2. Рост обеспеченности населения платежными картами[25]

Диаграмма 3. Доля покупок в общей сумме транзакции по картам[26]

Диаграмма 4. Стоимость товаров, приобретенных на 1 карту[27]

Диаграмма 5. Количество карта на 100 человек[28]

Диаграмма 6. Рост количества карт на 100 человек в 2001-2004 годах[29]

Диаграмма 7. Динамика развития российских Интернет- банков[30]

*

- количество банков, установивших систему интернет-банкинга

Таблица 1. Различия между распределительной и рыночной банковскими системами[31]

| Распределительная (централизованная) банковская система |

Рыночная банковская система |

| По типу собственности |

| Государство - единственный собственник на банки |

Многообразие форм собственности на банки |

| По степени монополизации |

| Монополия государства на формирование рынков |

Монополия государства на банки отсутствует. |

| По количеству уровней системы |

| Одноуровневая банковская система |

Двухуровневая банковская система |

| По характеру системы управления |

| Централизованная (вертикальная) схема управления. |

Децентрализованная (горизонтальная) схема управления. |

| О характеру банковской политики |

| Политика единого банка |

Политика множества банков |

| По характеру взаимоотношения банков с государством |

| Государство отвечает по обязательствам банка |

Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

| По характеры подчиненности |

| Банки подчиняются правительству, зависят от его оперативной деятельности. |

Центральный Банк РФ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету, а не Правительству |

| По выполнению эмиссионной и кредитной операции |

| Кредитные и эмиссионные операции сосредоточены в одном банке |

Эмиссионные операции сосредоточены только в Центральном банке РФ; операции по кредитованию предприятий и физ. лиц выполняют коммерческие банки. |

| По способу назначения руководителей банка |

| Руководитель банка назначается центральной или местной властью, вышестоящими органами управления |

Руководитель ЦБ РФ утверждается парламентом. Председатель (Президент) коммерческого банка назначается его Советом. |

[1]

Лаврушин О.И. Деньги, кредит, банки. Учебник. 2-е изд., перераб. и доп. - М.:Финансы и статистика. 2002

[2]

Ключевский В.О. Сочинения в 9 т. Т. 3. Курс русской истории. М., 1988

[3]

Пухов А. История банковского дела в России. www.bankir.ru

[4]

Лаврушин О.И. Деньги, кредит, банки. Учебник. 2-е изд., перераб. и доп. - М.:Финансы и статистика. 2002

[5]

Жуков Е.Ф. Деньги. Кредит. Банки. Учебник для студентов. М.: Юнити. 1999

[6]

Булатов А.С. Экономика. Учебник. изд. 3-е, перераб. и доп. –М.: Юристъ. 1999

[7]

Лаврушин О.И. Деньги, кредит, банки. Учебник. 2-е изд., перераб. и доп. - М.:Финансы и статистика. 2002

[8]

Колесников В.И. Банковское дело. Учебник. М.: Финансы и статистика.1995

[9]

Богута Н. Деньги которые ходят по Сети //Эксперт Украина. №39. 2006

[10]

Разумов И. Интернет- банкинг: рейтинг услуг в России. www.cnews.ru

[11]

BSMCИсследования 2006 www.adme.ru

[12]

Висящев А. Вытеснит ли Интернет-банкинг филиальные сети?//Банковское дело в Москве. №8. 2006 www.bdm.ru

[13]

Вахитов Я. Что мешает развитию Интернет- банкинга. //Финансовые известия. 23.06.2004. www.finiz.ru

[14]

Бурдинский А. Какой Интернет – банкинг нам нужен? www.internetfinance.ru

[15]

Китник Ю. Россия уже вступила в эпоху электронного банкинга.// Банковское дело в Москве. №8. 2006

[16]

Гуманков К. Виртуальный банк – у кого лучше? //Финанс. №2.2007. www.finansmag.ru

[17]

Тихомирова Е. История в картах. // Газета. №95. 2006

[18]

Национальное агентство финансовых исследований. Пластиковые карты в России. www. pro-credit.ru

[19]

Болецкая К. Игра в карты- на деньги// Банковское обозрение. №4. 2005

[20]

Национальное агентство финансовых исследований. Пластиковые карты в России. www. pro-credit.ru

[21]

Брюков В. Парадоксы карточного рынка// Банковское обозрение. №3. 2005

[22]

Национальное агентство финансовых исследований. Пластиковые карты в России. www. pro-credit.ru

[23]

Приложение к заявлению Правительства РФ и Центрального банка РФ «О стратегии развития банковского сектора Российской Федерации на период до 2008 года» от 5 апреля 2005

[24]

Брюков В. Парадоксы карточного рынка// Банковское обозрение. №3.2005

[25]

Брюков В. Парадоксы карточного рынка// Банковское обозрение. №3.2005

[26]

Брюков В. Парадоксы карточного рынка// Банковское обозрение. №3.2005

[27]

Брюков В. Парадоксы карточного рынка// Банковское обозрение. №3.2005

[28]

Брюков В. Парадоксы карточного рынка// Банковское обозрение. №3.2005

[29]

Брюков В. Парадоксы карточного рынка// Банковское обозрение. №3.2005

[30]

Разумов И. Интернет- банкинг: рейтинг слуг в России. www.cnews.ru

[31]

Лаврушин О.И. Деньги, кредит, банки. Учебник. 2-е изд., перераб. и доп. - М.:Финансы и статистика. 2002

|