Содержание отчета о прохождении практики в коммерческом банке

Введение

1. Характеристика «филиала «Филиал» коммерческого банка «Банк» (ООО)»

1.1 Характеристика хозяйственной деятельности предприятия

1.2 Систематизированный перечень внутренних отчетностей, которые использованы при диагностике предприятия

1.3. Исследование производственно-хозяйственной деятельности предприятия

1.4. Анализ финансовой деятельности предприятия

2. Анализ конкурентных позиций предприятия

2.1. Анализ конкурентов

2.2. Анализ конкурентных позиций услуг банка

3. Анализ маркетинговой деятельности предприятия

Заключение

Введение

На сегодняшний день роль маркетинга в деятельности любой коммерческой организации чрезвычайно велика. От правильности ведения маркетинговой деятельности зависят такие важные показатели как уровень продаж, рентабельность, прибыльность и другие.

В последнее десятилетие в Российской Федерации маркетинг стал широко внедряться в банковской сфере, то есть в сферу кредитных организаций. В работе проанализирован филиал «Филиал» коммерческого банка «Банк», где была пройдена учебно-ознакомительная практика. Главным видом деятельности общества с ограниченной ответственностью «Банк» является выдача кредитов юридическим лицам и принятие вкладов от юридических и физических лиц.

Целью учебной практики служит закрепление и углубление знаний, полученных за время обучения в университете, приобретение практических навыков работы по специальности, а в частности комплексный анализ филиала «Филиал» коммерческого банка «Банк». В работе анализируется общее состояние предприятия, финансовая, производственно-хозяйственная, маркетинговая деятельности. Цель обусловила выполнение следующих задач:

1) дать характеристику производственной, финансовой, маркетинговой деятельности филиала «Филиал» коммерческого банка «Банк;

2) провести экономический анализ деятельности предприятия;

3) провести анализ конкурентных позиций;

4) дать рекомендации по дальнейшему развитию предприятия.

Только благодаря проведению экономического анализа, анализа конкурентных позиций и маркетинговой деятельности предприятия, можно дать необходимые рекомендации по дальнейшему развитию предприятия, выявить слабые и сильные стороны, будущие возможности и угрозы предприятию со стороны внешней среды.

1. Характеристика «филиала «Филиал» КБ «Банк» (ООО)»

1.1 Характеристика хозяйственной деятельности предприятия

Я проходил практику в филиале «Филиал» коммерческого банка «Банк» в отделе маркетинга. Юридический адрес предприятия: город Волжский, проспект Ленина д. 92 "Б".

Банк организован на основе общества с ограниченной ответственностью и начал свою деятельность 10 августа 1992. Коммерческий банк «Банк» имеет в своем распоряжении 2 филиала: «Назрановский» и «Филиал». Уставный капитал банка равен 10 миллионам рублей. Коммерческий банк «Банк» участвует в системе страхования вкладов.

Изначально банк занимался только кредитными операциями. Он брал кредит у одних банковских организаций и выдавал только юридическим лицам под более высокие проценты. С 21 марта 2007 года коммерческий банк «Банк» стал принимать вклады от юридических и физических лиц в рублях и иностранной валюте. С этого момента большая доля операций производится со средствами, которые были внесены вкладчиками.

За свою шестнадцатилетнюю работу коммерческий банк «Банк» проявил себя как грамотно организованная, надежная и ответственная кредитная организация.

«Банк» смог пройти экономический кризис, который произошел в конце века в Российской Федерации и не только остался на плаву, но и укрепил свои позиции на рынке кредита, увеличив число обслуживаемых клиентов. Также коммерческий банк преодолел все трудности, связанные с проблемами переходных экономик, которые вставали на пути у каждой кредитной организации.

Филиал «Филиал» был открыт 28 декабря 2007 года как подразделение коммерческого банка «Банк».

Основной деятельностью банка является выдача кредитов юридическим лицам, а также привлечение во вклады денежных средств от физических и юридических лиц.

Главной целью банка является увеличение клиентской базы и увеличение прибыли от предоставления кредитных услуг. Для реализации цели создано несколько задач:

1) Рост объема продаж и доходов Банка за счет совершенствования системы взаимодействия с клиентами.

2) Развитие банковских технологий и альтернативных каналов продаж, повышение производительности труда.

3) Сохранение контроля над издержками за счет снижения себестоимости операций и оптимизации штатной численности сотрудников.

1.2 Систематизированный перечень внутренних отчетностей, которые использованы при диагностике предприятия

Коммерческий банк «Банк» как и любой коммерческий банк имеет свою систему внутренних отчетностей. Для диагностики предприятия я использовал следующие документы:

1) о состоянии производственно-хозяйственной и финансовой деятельности и ее общими результатами за истекшие периоды:

- бухгалтерские балансы прошлых периодов. Бухгалтерский баланс отражает состав, размещение, использование и источники формирования средств, а также содержит совокупность показателей, характеризующих финансовое и хозяйственное состояние фирмы. Главный документ, по которому рассчитываются финансовые показатели;

- отчеты о прибылях и убытках за прошлые периоды. Отчет о прибылях и убытках служит как бы связующим звеном между балансовыми отчетами различных учетных периодов и показывает, за счет чего произошли изменения в текущем балансе по сравнению с предыдущим. Вместе с тем данный отчет наглядно демонстрирует эффективность работы компании, поскольку раскрывает суть изменений капитала компании за счет определенных доходов и расходов;

- отчеты о движении капитала и движении денежных средств. Информация о движении денежных средств и капитала предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты;

- годовые отчетности используются для систематизации показателей и отчетностей и очень полезны для анализа общего состояния организации.

2) О маркетинговой деятельности организации:

- отчеты о проведении маркетинговой деятельности за прошлые периоды. Данные отчеты показывают результативность проведения маркетинговой политики организации, а также специфику продвижения банковских услуг.

3) С выполнением хозяйственных функций сотрудниками:

- ежедневные бухгалтерские отчетности показывают качество выполняемых действий работников операционного и бухгалтерского отделов банка. Эти отчетности заполняются каждый день и несут в себе краткосрочную информацию; - отчетные справки о сумме выданных денег. Эти справки являются частью ежедневных отчетностей и также характеризуют качество работы сотрудников.

1.3. Исследование производственно-хозяйственной деятельности предприятия

Технологический процесс предприятия можно описать в виде следующей схемы (рис. 1):

«Рисунок 1. Технологический процесс филиала «Филиал»

В технологическом процессе также участвует оборудование: кассовые аппараты, компьютеры, копировальное оборудование, инструменты для проверки и счета денег и автоматизированные системы.

В основе системы учета предприятия лежит бухгалтерский учет, который отражает абсолютно все банковские операции. Также на предприятии ведется управленческий учет, целью которого является выявление механизмов для принятия правильных управленческих решений. Система управленческого учета коммерческого банка «Банк» применяется по собственной схеме, потому что в отличие от бухгалтерского учета не является обязательным на предприятии.

Предприятие практически не оказывает плохое воздействие на экологию окружающей среды. Это не промышленное предприятие, которое может выбрасывать в атмосферу клубы дыма, которые разрушают экологию. Небольшая экологическая проблема заключается в использовании большого количества бумаги, которое производится из дерева. Также в процессе деятельности банка используются компьютеры и копировальное оборудование, которое негативно отражается на экологии путем выброса радиационных веществ. Все это незначительные экологические проблемы, которые порождаются деятельностью предприятия.

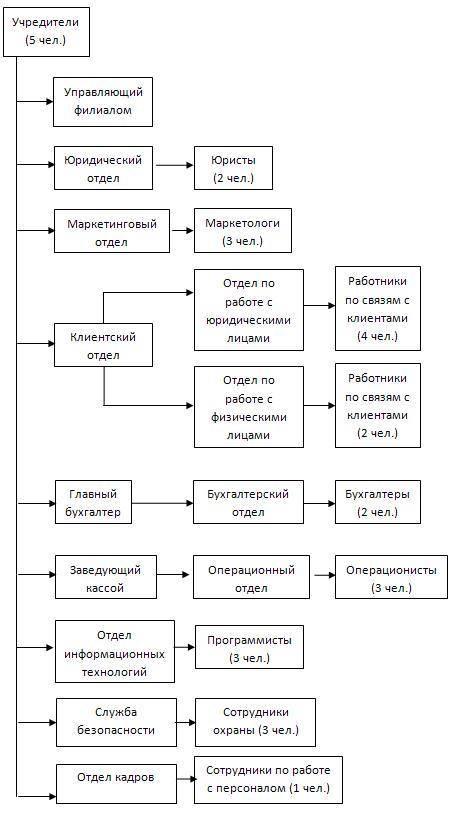

Филиал «Филиал» является достаточно небольшим подразделением коммерческого банка «Банк». Он находится в городе Волжском. Головное предприятие находится в Республике Ингушетия в Сунженском районе. Помимо филиала «Филиал» коммерческий банк имеет подразделение в городе Назрань – «Назрановский» филиал. Филиал «Филиал» насчитывает 31 сотрудника, включая 5 учредителей. Структуру банка можно отразить в схеме (рис. 2).

Учредители – это организаторы филиала «Филиал» коммерческого банка «Банк». Они получают всю оставшуюся прибыль от дохода банка за вычетом всех расходов и следят за общей хозяйственной деятельностью банка через управляющего филиалом.

Юридический отдел отвечает за законность исполняемых банковских операций. В его задачи входит: правовое обеспечение деятельности филиала, защита прав и интересов банка, а также юридическая экспертиза нормативных документов различного уровня. Филиал в городе Волжском открыт недавно, поэтому был создан маркетинговый отдел для рекламы и дальнейшего продвижения банковских услуг «Банк». Его задача – увеличение прибыли и выявления стратегий дальнейшего развития предприятия. Клиентский отдел разделен на два: отдел по работе с физическими лицами и отдел по работе с юридическими лицами, которые занимаются с соответствующей клиентской базой.

«Рисунок 2. Структура филиала «Филиал»

Главный бухгалтер возглавляет бухгалтерский отдел, который учитывает весь перечень хозяйственных операций коммерческого банка. Под подчинением заведующего кассой находится операционный отдел, который исполняет все банковские операции. В его задачи входят: расчетно-кассовое обслуживание физических и юридических лиц, осуществление кассовых операций и ведение счетов межфилиальных расчетов. Отдел информационных технологий обеспечивает постоянную работоспособность электронных сетей и бесперебойность компьютерных операций. Достаточно важный отдел в эпоху электронных платежей, компьютеризации учета и ведения хозяйственной деятельности практически любой коммерческой организации. Служба безопасности обеспечивает порядок и охрану в банке. Отдел кадров осуществляет эффективный для банка подбор персонала, участвует формирование и развитие стабильного трудового коллектива.

Исходя из малочисленности персонала, эффективность управления банков находится на высоком уровне. Достигается это в первую очередь из-за индивидуального подхода к каждому сотруднику предприятия. На работу были приглашены хорошие специалисты в своем деле. За полгода работы филиала «Филиал» ни один из сотрудников не был уволен, ни в связи невыполнением служебных обязанностей, ни по собственному желанию. Наоборот, в течение 6 месяцев производился дополнительный набор в штат на 6 должностей.

1.4. Анализ финансовой деятельности предприятия

Анализ финансовой деятельности предприятия будет основан на следующих документах:

1) отчетность за первое полугодие 2008 года, а именно бухгалтерский баланс и отчет об уровне достаточности капитала (приложения 1 и 2);

2) отчет о прибылях и убытках на 1 апреля и 1 июля 2008 года – финансовые результаты (приложения 3 и 4);

3) Данные оборотной ведомости по счетам бухгалтерского учета

по состоянию на 1 апреля и 1 июля 2008 г (приложения 5 и 6).

Сначала выявим динамику валюты баланса за 2 первых квартала 2008 года. В конце первого квартала валюта баланса была равна 59799 тысяч рублей, на 1 июля – 44800 тысяч рублей. Уменьшение валюты баланса на 14999 тысяч рублей произошло в основном из-за уменьшения средств кредитных организаций. Это означает, что банк стал более независим, но в то же время он лишился значительной доли денежных средств, которые, аккумулируясь, приносят прибыль банку.

Следующим показателем выступает прибыль банка. Прибыль на 1 июля 2008 года составила 1 096 тысяч рублей, а в предыдущем периоде 831 тысяч рублей. Изменение составило 256 тысяч рублей. Прибыль – это важнейший показатель для любого коммерческого предприятия. Поэтому положительное изменение благоприятно сказывается на финансовой деятельности предприятия.

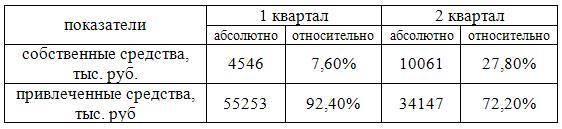

Собственные средства банка с 4546 тысяч рублей увеличились на 5515 и составили 10061 тысяч рублей. Нормативное значение достаточности собственных средств за два квартала составляла 11% при норме в 10%, что позволяет банку с еще большим, чем запланировано запасом, оставаться платежеспособным и продолжать операции.

Дополнительную информацию о финансовом состоянии филиала «Филиал» даст анализ рентабельности активов. Он проведен в таблице (табл. 1).

«Таблица 1»рентабельность активов филиала «Филиал

Рентабельность активов увеличилась на 1% - это достаточно хороший результат для банка. Увеличение произошло из-за увеличения прибыли и уменьшение валюты баланса вследствие уменьшения средств кредитных организаций.

Чтобы определить зависимость банка от привлеченных средств стоит проанализировать пассив баланса (табл. 2).

«Таблица 2»структура собственных и привлеченных средств «Филиал»

Как видно из таблицы (табл. 2), привлеченные средства из структуры баланса вышли на 20%. Это значит, что банк больше оперирует собственными средствами. Это дает ему большую независимость от своих вкладчиков и внешней среды.

Построим сводную таблицу для анализа финансовой деятельности филиала «Филиал» (табл. 3).

«Таблица 3» сводная таблица по анализу финансовой деятельности «Филиал»

По основным показателям филиал «Филиал» показывает устойчивый финансовый рост. Исключение составляет валюта баланса, но это значение было снижено из-за уменьшения средств кредитных организаций, а это оказывает несущественный результат. Увеличение прибыли, рентабельности активов говорит об эффективной финансовой деятельности банка.

2. Анализ конкурентных позиций предприятия

2.1. Анализ конкурентов

Основными клиентами коммерческого банка «Банк» являются юридические организации города Волжского.

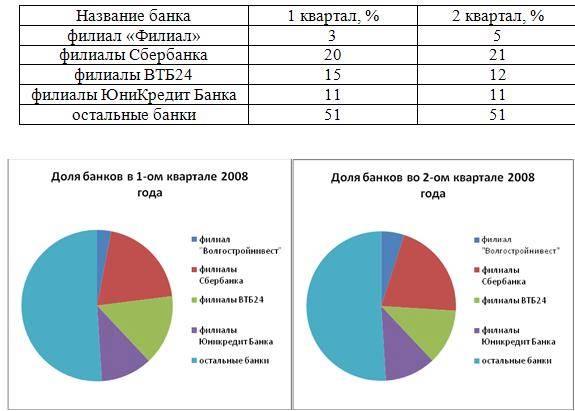

Поэтому прямыми конкурентами предприятия являются те коммерческие банки, которые оказывают идентичные услуги, а именно прием вкладов от юридических лиц и выдача им кредитов. Это филиалы таких банков как «Сбербанк», «ВТБ24», «ниКредит Банк», «Авангард», «Банк Москвы», «Балтийский банк» и другие. В этой главе в качестве конкурентов будет рассмотрено 3 самых крупных банка, а именно «Сбербанк», «ВТБ24», «ЮниКредит Банк», которые занимают лидирующие позиции по оказанию банковских услуг юридическим лицам в городе Волжском. Условие отбора – сумма выданных кредитов.

Для того чтобы понять размеры коммерческих банков, необходимо отобразить в динамике доли, занимаемых позиций в сегменте обслуживания юридических лиц. Так как филиал «Филиал» был открыт 28 декабря 2007 года, для отображения динамики соответствующих долей рынка будут взяты 2 первых квартала 2008 года.

Рынок кредитов юридическим лицам в городе Волжском оценивается в 12 млрд. рублей в год. Из этих данных и были рассчитаны соответствующие доли банков (табл. 4):

В первом квартале:

1) Доля «Филиал»=90000000/3000000000*100%=3%

2) Доля Сбербанка=600000000/3000000000*100%=20%

3) Доля ВТБ24=450000000/3000000000*100%=15%

4) Доля ЮниКредит Банка=330000000/3000000000*100%=11%

Во втором квартале:

5) Доля «Филиал»=150000000/3000000000*100%=5%

6) Доля Сбербанка=630000000/3000000000*100%=21%

7) Доля ВТБ24=360000000/3000000000*100%=12%

8) Доля ЮниКредит Банка=330000000/3000000000*100%=11%

«Таблица 4»доли банков

«Рисунок 3. Доли банков»

Из таблицы (табл. 4) и рисунка (рис. 3) видно, что доля филиала «Филиал» выросла на 2%, а именно было выдано кредитов юридическим лицам во втором квартале больше на 60 млн. рублей. Рост составил 140%, а прирост 40%. Это хорошие показатели для выхода на рынок. Они были в основном достигнуты путем активного поиска клиентов и установления благоприятных условий кредитования юридических лиц, а именно низких процентных ставок.

В таблице (табл. 5) представлены данные о числе и размере банков, а именно их филиалов в городе Волжском, которые работаю с юридическими лицами.

«Таблица 5»число и размеры банков

Из таблице видно, что самый большой как по количеству филиалов и персонала, так и по сумме выданных кредитов является Сбербанк. Филиал «Филиал» уступает по этим показателям лидерам рынка в несколько раз, потому что недавно вышел на рынок, поэтом, но он показывает хорошие темпы роста, что свидетельствует об увеличение этих показателей в будущем.

Для того чтобы провести анализ конкурентов, необходимо выполнить сравнительный анализ по следующим направлениям:

1) по видам банковских услуг;

2) по ценам на банковские услуги;

3) по качеству обслуживания.

Итак, вначале проведем конкурентный анализ по видам оказываемых банковских услуг. Конкурентным преимуществом коммерческого банка «Банк» в области обслуживания юридических лиц является предоставление широкого ассортимента расчетно-кассовых услуг, ширина которого не представлена ни у одного из конкурентов. Такие услуги как «Покупюрный подбор при выдачи наличных денежных средств со счета клиента», «Проведение расследования по просьбе Клиента о розыске сумм по исходящему платежу», а также еще 3 услуги, которые уникальны в расчетно-кассовом обслуживании клиентов. Количество услуги и их уникализация представлена в таблице (табл. 6).

«Таблица 6»количество услуг банков

Банки Филиал и ЮниКредит Банк предоставляют своим клиентам большой ассортимент банковских услуг (64 позиции) и занимают первое место по этому показателю, но уступают остальным банкам по количеству уникальных услуг. Лидером уникальных услуг является Сбербанк (12 позиций). По результатам таблицы видна специализация банков: Филиал – расчетно-кассовое обслуживание, Сбербанк, ВТБ24 – выдача кредитов, ЮниКредит Банк – вклады и депозиты.

Банки предлагают примерно одинаковый объем услуг с примерно одинаковым количеством уникальных, но при этом каждый банк специализируется на отдельных разделах банковских продуктах, предоставляемых юридическим лицам.

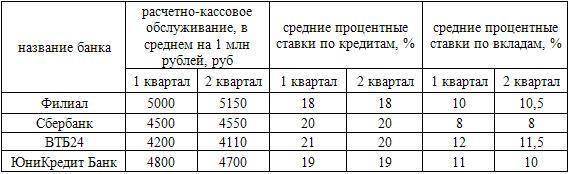

Далее проведем сравнительный анализ по ценам на банковские услуги. Для удобства анализа разобьем все услуги банков на 3 раздела: расчетно-кассовое обслуживание, кредиты и вклады и возьмем средние значения для каждого раздела (табл. 7).

«Таблица 7» анализ цен на банковские услуги

По расчетно-кассовому обслуживанию лидерство по ценам занимает «Филиал». Это объясняется наличием уникальных услуг в этом разделе. Здесь филиал использует стратегию «снятия сливок», поэтому средний показатель выше, чем у остальных банков. По аналогии действует «ЮниКредит Банк», который занимает второе место. Банки «Сбербанк» и «ВТБ24» оказывают юридическим лицам стандартный набор расчетно-кассовых услуг, поэтому средние величины ниже, чем у «Филиал».

Процент по кредиту юридическим лицам зависит от каждого в отдельности. Средние ставки по кредитам у филиала «Филиал» остановились в пределах 18% и не менялись в течение полугода. Самые низкие ставки по кредитам среди других банков объясняются стратегией входа на рынок. Филиалу «Филиал» необходимо обзавестись клиентской базой, поэтому, жертвуя прибылью, банк применяет такие ставки. Банки «Сбербанк» и «ВТБ24» не новички на рынке банковских услуг, они имеют хорошую репутацию и известность, поэтому ставки выше, чем у «Филиал» и «ЮниКредит Банк». Дополнительно эти банки предлагают самый широкий ассортимент кредитных продуктов для юридических лиц.

По депозитам вкладчиков «Филиал» предлагает средние процентные ставки. «Сбербанк» считается самым надежным банком России. Именно надежность и стабильность банка позволяет предлагать такие низкие процентные ставки (8%). Чтобы оправдать высокие ставки по вкладам «ВТБ24» соответственно предлагает высокие ставки по кредитам, компенсируя разницу.

Во втором квартале 2008 года филиал «Филиал» повысил проценты по вкладам, с той же целью увеличения доли на рынке. «Сбербанк» вообще редко что меняет, поэтому его процентные ставки остались неизменные. «ВТБ24» уменьшил проценты по кредитам, но в ту же очередь уменьшил и проценты по вкладам.

В настоящее время проблема качества обслуживания в Российской Федерации занимает ключевое место на рынке услуг. Исторически доля рынка услуг по сравнению с долей рынка производства только в последние 15 лет начала подниматься. Поэтому качество обслуживания в целом по стране оставляет желать лучшего.

Филиал «Филиал» открылся в конце 2007 года и попытался выйти на рынок с качеством обслуживания, ориентированным на европейские, американские стандарты и российский «оригинализм». Высокое качество обслуживания достигается индивидуальным подходом к каждому клиенту. Предлагаются индивидуальные ставки, как по кредитам, так и по вкладам. Так как «Филиал» на данный момент имеет небольшую клиентскую базу, он знает своего клиента «в лицо», что помогает всегда угодить. Поэтому юридические лица, работающие с банком, остаются преданным ему. Тактичность, коммуникабельность, опытность сотрудников во многом помогает этому.

Качество обслуживания «Сбербанка» исторически предельно низкое. Практически оно не изменилось и настоящее время. Этому фактору в банке, по моему, уделяют самое последнее место. Практически каждый житель Российской Федерации будет солидарен со мной. Банки «ВТБ24» и «ЮниКредит Банк» также пользуются европейским и американским опытом обслуживания клиентов, но в отличие от «Филиал», их клиентская база достаточно большая, и «уследить» за всеми не предоставляется возможность. Дополнительно не весь персонал следует такой ориентации, поэтому цель улучшения качества обслуживания в этих банках достигается не полностью.

Для обобщения данных необходимо построить сводную таблицу по анализу конкурентов (табл. 8).

«Таблица 8»сводная таблица по анализу конкурентов

Все значения брались как среднее на конец 2-го квартала 2008 года. Каждому фактору ставилось от 0 до 10 баллов. Доля рынка определялась из соотношения, что 10 баллов – это 100% рынка. В столбцах филиалы, персонал, обслуживание за 10 баллов брался самый высокий показатель и уже от него пропорционально высчитывались остальные. В продуктах и ценах высчитывались средние показатели по разделам (вклады, кредиты и расчетно-кассовое обслуживание).

Проанализировав эту таблицу, можно сделать вывод, что беспрекословным лидером рынка является «Сбербанк», далее следует «ВТБ24», «ЮниКредит Банк» и на последнем месте «Филиал». Филиал «Филиал» новичок на рынке и поэтому такие показатели – это естественный процесс. Филиал работает только полгода, поэтому проигрывает в таких факторах как доля рынка, филиалы, персонал, в остальных же составляет хорошую конкуренцию своим оппонентам.

Высокий прирост доли рынка (40%) говорит о будущем расширении, которое увеличит количество филиалов и персонала. В ближайшей перспективе возможно опережение «ниКредит Банка» или захват его некоторой части рынка.

2.2. Анализ конкурентных позиций услуг банка

Филиал «Филиал» предлагает своим клиентам широкий ассортимент банковских услуг от расчетно-кассовых операций до выдачи кредитов. Все продукты банка обладают рядом атрибутивных качеств, которые способствуют удовлетворению потребности юридических лиц в кассовом обслуживании, в дефиците и официте денежных средств. Все продукты, которые предлагает филиал «Филиал» прошли государственную аккредитацию.

Услуги «Филиал» насчитывают 50 продуктов в расчетно-кассовом обслуживании, 7 продуктов по выдаче кредитов и 7 по вкладам.

Филиал «Филиал» выходил на рынок волжских банковских услуг юридическим лицам с самой широкой линией расчетно-кассового обслуживания. Это является его конкурентным преимуществом по сей день. Банк предлагает 7 уникальных услуг по ведению расчетного счета и две уникальные услуги относительно вкладов физических и юридических лиц. В течение полугода филиал «Филиал» увеличил количество продуктов с 55 до 64. Были заимствованы у конкурентов 9 самых востребованных услуг.

Все банковские услуги, которые проводит «Филиал» отличаются быстрой оперативности. Услуги расчетно-кассового обслуживание исполняются банком сроком до 1 часа, не больше занимает открытие депозитного счета, заявка на оформление кредита в основном рассматривается в течение суток. Клиент практически никогда ничего не ждет. Оперативность обслуживания также является его конкурентным преимуществом, но в большинстве случаев это объясняется немногочисленностью клиентской базы и, соответственно, неполной загруженности персонала и оборудования.

Несмотря на то, что средние цены на расчетно-кассовое обслуживание у филиала «Филиал» выше, чем у конкурентов, большинство продуктов по данному разделу имеют цену немного ниже, чем у оппонентов (стратегия выхода на рынок). Это объясняется высокой стоимостью уникальных услуг, которые оказываются банком (стратегия «снятия сливок»). Они то и делают высокими средние цены.

Средние ставки по кредитам ниже, чем у лидеров рынка. Это объясняется стратегией входа на рынок, на которую в основном опирается банк. Низкие ставки по кредитам привлекают клиентов, отбивая их у конкурентов. Проценты по вкладам у филиала «Филиал» остановились на уровне среднерыночных.

Вследствие неофициальных опросов клиентов банка было установлено, что их привлекает в банковских услугах «Филиал» низкие процентные ставки по кредитам и оперативность решения любой возникшей проблемы.

Делая вывод по анализу конкурентных позиций товара, можно сказать, что клиент, воспользовавшись услугами «Филиал» получает все атрибутивные качества услуг, которые полностью удовлетворяют его потребности, самые низкие проценты по кредитам, а также ряд уникальных услуг, которые он не встретит ни у одного из конкурентов. Дополнительно высокое качество обслуживания и оперативность проведения банковских операций говорит о высокой конкурентной способности услуг банка.

3. Анализ маркетинговой деятельности предприятия

Маркетинговую деятельность в филиале «Филиал» проводит маркетинговый отдел, состоящий из 3-х человек. Для небольшого размера банка персонал отдела в три человека достаточно его правильного функционирования. Маркетинговый отдел выполняет следующие основные задачи:

1) Проведение маркетинговых исследований, которые позволяют корректировать деятельность банка;

2) Разработка и внедрение рекламных (маркетинговых кампаний);

3) Разработка новых банковских продуктов.

Филиал «Филиал» новичок на рынке банковских услуг в городе Волжском, поэтому цели маркетинговой деятельности банка исходят из его стратегии «выхода на рынок». Целями предприятия являются:

- расширение доли на рынке до 10%;

- повышение популярности банковских услуг «Филиал»;

- расширение клиентской базы;

- повышение качество услуг и обслуживания.

Основываясь на свою стратегию, банку необходимо увеличить долю рынка и расширить клиентскую базу. Этими задачами на данный момент и занимается отдел маркетинга.

Сегментом филиала «Филиал» по кредитам являются средние и мелкие юридические организации города Волжского. Это связано с тем, что банк не в силах выдавать кредиты крупным организациям из-за нехватки денежных средств. В редких случаях, когда крупная юридическая организация соглашается на предложенные банком процентные ставки, филиал «Филиал» берет кредит в другом коммерческом банке и «перепродает» его заинтересованной организации. Сегментом по вкладам являются все юридические организации города Волжского, обладающие свободными денежными средствами. Дополнительно банк имеет подсегмент физических лиц. Ими являются в основном работники юридических организаций, которые являются клиентами филиала «Филиал». Им предлагаются особо выгодные условия по вкладам.

Ценовая политика филиала «Филиал» опирается на стратегию предприятия, поэтому проценты по выдаваемым кредитам ниже процентов конкурентов. Руководство банка совместно с маркетинговым отделом решило, что низкие процентные ставки позволять решить задачи, поставленные перед предприятиям по выходу на рынок. Тарифная линейка по вкладам средняя по отрасли, а средние цены расчетно-кассового обслуживания также ниже, чем у конкурентов. Вцелом, прослеживается стандартная ценовая политика для подобных стратегий предприятий, являющихся новичками на рынке, а именно «внедрения продуктов на рынок», лишь по некоторым продуктам расчетно-кассовых услуг используется стратегия «снятия» в виду их уникальности в городе Волжском.

Рынок банковских услуг эластичен по цене, точнее по процентным ставкам. Зачастую выбор того или иного банка основывается на анализе процентных ставок, которые предлагает им банк. Конечно, немалую роль играют, престиж, стабильность, история банка, условия кредитования и депозитирования, но в большей степени клиент в банковском секторе обращает внимание именно на тарифные сетки предприятия. Благодаря высокой эластичности по цене на банковские услуги, филиалу «Филиал» удается вести стратегию «выхода на рынок» с заниженными процентными ставками и комиссией за совершение банковских операций.

Так как основной сегмент у филиала «Филиал» юридические лица, поэтому система продвижения товаров имеет свои особенности. Массовую рекламу услуг банка будет нецелесообразно использовать, потому что она не будет направлена на сегмент. Денежные средства, выделенные в данном случае на продвижении услуг, не будут переведены в клиентов и, соответственно, в будущую прибыль. Поэтому филиал «Филиал» использует специфические каналы для рекламы. Это различные печатные издания бизнес тематики, основной долей читателей которых являются бизнесмены и юридические лица, реклама на радио внутри бизнес сводок, реклама на тематических мероприятиях. В дополнение к этому сотрудники клиентского отдела также осуществляют «личные продажи». В этом случае выясняются предприятия, которые не пользуются услугами других кредитных организаций, далее им предлагаются услуги «Филиал» либо по вкладам, либо по кредитованию. Опыт последних мероприятий показывает их эффективность. Широкое информирование об услугах банка плюс прозрачность действий привлекают клиентов заключать договоры. Вначале продвижения услуг банка были использованы и другие методы, но они не оказали существенного результата, поэтому с течением времени и по опыту рекламных мероприятий были отобраны только самые эффективные.

Филиал «Филиал» помимо головного банка ООО «Банк» и еще одного филиала (Назрановский) не имеет больше предприятий-посредников. Всю банковскую деятельность он осуществляет самостоятельно.

В банке создана эффективная система по консультированию своих клиентов. Клиент может в любое время прийти в банк или позвонить и получит профессиональную консультацию по интересующим вопросам.

В филиале «Филиал» широко применяются методы стимулирования к увеличению числа клиентов. В банке для некоторых постоянных клиентов используются специальные процентные ставки по кредитам, которые незначительно, но уменьшаются с течением времени, что оказывает положительное влияние на долгосрочность сотрудничества клиента с банком. Филиал «Филиал» использует очень интересную схему стимулирования. Если некоторое юридическое лицо пользуется кредитными услугами банка, то он может привлекать своих сотрудников к открытию депозитарных счетов на особо выгодных условиях. Если юридическое лицо таким образом привлекает от 1 млн. рублей, то ему предлагаются значительно заниженные процентные ставки по его кредиту. В результате банк без особых на то усилий получает и клиента по кредиту и увеличение денежных средств от увеличения депозитов вкладчиков.

Своими рекламными кампаниями, высоким качеством обслуживания, ответственностью и выполнением своих обещаний, филиал «Филиал» формирует в среде юридических лиц общественное мнение перспективного и надежного банка, с которым приятно иметь дело.

Правильная простановка процентных ставок для увеличения привлекательности тарифной линейки банка, проведение рекламных кампаний для повышения количества клиентов – все это помогает предприятию выполнять поставленные цели и следовать стратегии «выхода на рынок».

Заключение отчета о прохождении практики в коммерческом банке

Филиал «Филиал» коммерческого банка «Банк» - это небольшой по размерам банк в городе Волжском. Основная деятельность банка – это работа с юридическими лицами, а именно выдача кредитов и принятие депозитов.

В банке используется стандартный набор внутренних отчетностей, которые использованы при диагностике предприятия. Таким набором пользуется большинство кредитных организаций Российской Федерации.

Филиал «Филиал» имеет все необходимое оборудование для бесперебойного функционирования технологического процесса банка. Сам технологический процесс несложный и проходит в несколько этапов. В структуру банка входит несколько отделов, численность которых 31 сотрудник, включая 5 учредителей. Из-за небольшого количества сотрудников управление в банке очень эффективное.

По основным показателям филиал «Филиал» показывает устойчивый финансовый рост. Увеличение прибыли, рентабельности активов говорит об эффективной финансовой деятельности банка.

Анализ конкурентов показал, что филиал «Филиал» имеет незначительную долю рынка, но она за полгода увеличила на 40%, что свидетельствует о хорошем показателе прироста. Лидерами рынка являются «Сбербанк», «ВТБ24» и «ЮниКредит Банк». «Филиал» уступает по лидерам рынка по таким показателям, как количество филиалов, персонала, а также оборот по кредитным операциям. Банк предлагает очень широкий ассортимент банковских услуг, среди которых есть 7 уникальных, которых нет у конкурентов. Средние цены по схожим услугам конкурентов занижены, потому что банк использует стратегию «выхода на рынок». Филиал «Филиал» обладает высоким качеством обслуживания, ориентируясь в этом на европейский и американский опыт.

Проанализировав конкурентные позиции услуг банка, можно сказать, что клиент, воспользовавшись услугами «Филиал» получает все атрибутивные качества услуг, которые полностью удовлетворяют его потребности, самые низкие проценты по кредитам, а также ряд уникальных услуг, которые он не встретит ни у одного из конкурентов. Дополнительно высокое качество обслуживания и оперативность проведения банковских операций говорит о высокой конкурентной способности услуг банка.

Маркетинговую деятельность на предприятии осуществляет маркетинговый отдел, который выполняет свою работу с ориентацией на стратегию банка «проникновения на рынок». Банк использует системы поощрений и бонусов для клиентов. Производится реклама на радио и в печатных изданиях бизнес тематики. Благодаря маркетинговым усилиям доля банка была увеличена на 140% за первые полгода работы банка, что свидетельствует об эффективности проводимых маркетинговых мероприятий.

Как и любое предприятие, филиал «Филиал» имеет свои слабые и сильные стороны, а также будущие возможности и угрозы. Среди сильных сторон можно выделить следующие:

1) высокое качество обслуживания;

2) низкие процентные ставки по кредитам;

3) наличие уникальных банковских продуктов;

4) широкий ассортимент услуг;

5) наличие системы бонусов и понижения процентных ставок по кредитам;

6) концентрация на определенных продуктах и услугах;

7) индивидуальное обслуживание клиентов.

Слабые стороны:

1) малоизвестность банка;

2) небольшая доля на рынке;

3) ограниченные денежные средства, которые не позволяют работать с крупными юридическими организациями;

4) неудачное расположение банка.

Возможности в будущем:

1) увеличение доли рынка;

2) повышение спроса на кредитные услуги банков;

3) улучшение инвестиционного климата в стране;

4) освоение новых видов банковских услуг.

Внешние угрозы:

1) увеличение числа конкурентов;

2) возникновение финансовых кризисов;

3) проведение конкурентами агрессивных стратегий;

4) рост налогов;

5) изменение предпочтений клиентов.

Как видно, филиал «Филиал» обладает достаточно большим количеством сильных сторон и возможностей, но в то же время имеет слабые стороны и угрозы. Угрозы банка представлены в основном в общих фразах, во многом не зависят от деятельности предприятия, поэтому необходимо направить все силы и ресурсы на устранение слабых сторон.

Можно выделить следующие рекомендации по дальнейшему развитию предприятия:

1) Открыть дополнительный филиал или представительство;

2) Найти источник дополнительных денежных ресурсов;

3) Провести маркетинговые мероприятия, направленные на узнаваемость филиала «Филиал».

Реализация первого пункта поможет, как привлечь новых клиентов, так и увеличить узнаваемость банка. Не обязательно создавать полноценный коммерческий банк. В этом филиале достаточно иметь одну операционную кассу и сотрудников для создания заявок и консультирования клиентов, а все операции производить через главный филиал в городе Волжском. После реализации второго пункта у банка появится возможность увеличить свой сегмент относительно юридических лиц. Имея в своем распоряжении достаточное количество денежных средств, филиал «Филиал» сможет обслуживать крупные юридические организации. Это также увеличит количество потенциальных клиентов и прибыль. Также необходимо провести маркетинговые мероприятия, направленные на повышение узнаваемости банка. После проведения данных мероприятий поднимется престиж филиала «Филиал», что положительно скажется на дальнейшем развитии банка.

|