Федеральная служба исполнения наказаний

Академия права и управления

Экономический факультет

Кафедра экономики и менеджмента

КУРСОВАЯ РАБОТА

по дисциплине:

"Информационные технологии в экономике"

на тему:

"Применение информационных технологий при организации производства нового вида продукции"

Рязань 2008

Содержание

Введение

1. Вычислительные и графические возможности сред MSEXCEL и MSWORD для организации производства нового вида продукции

1.1 Общая характеристика и организационная структура предприятия

1.2 Анализ динамики основных показателей деятельности предприятия

1.3 Анализ динамики и структуры товарной продукции.

1.4 Анализ динамики производственных фондов

1.5 Анализ показателей эффективности деятельности предприятия.

2. Моделирование социально-экономических процессов с использованием среды MS EXCEL

2.1 Модель связи экономических процессов

2.2 Финансовая модель погашения займа

3. Разработка бизнес-плана в информационной среде PROJECTEXPERT

3.1 Резюме

3.2 Предприятие и внешнее окружение.

3.3 Инвестиционный план

3.4 Операционный план

3.5 Инвестиционный план

Заключение

Список литературы

Информационные системы управления промышленными предприятиями присутствуют на Российском рынке относительно недавно, эксперименты с внедрением данных систем на отечественных предприятиях стали проводится в основном с начала 90-х годов. Количество внедрений измеряется десятками, качество внедрения зачастую является предметом споров, слухов, домыслов и разочарований. В то же время интерес к информационным системам не угасает и руководители предприятий отваживаются на рискованные шаги, ободренные щедрыми обещаниями специалистов отделов продаж, научными конференциями, статьями в органах печати и т.д.

Кроме этого, постоянно возникает необходимость поиска новых форм привлечения финансовых ресурсов, создания систем управления запасами и управления сбытовыми процессами. Эти изменения коснулись и предприятий уголовно - исполнительной системы, которые, возможно меньшими темпами, но все же начали использовать новые рыночные инструменты для повышения финансовых результатов.

Постепенный переход экономики России от централизованно-плановой к рыночной заставляет по-новому относиться к организации управления, объективному анализу и научно обоснованной оценке любого бизнеса, предпринимательского начинания, государственной, муниципальной, частной и другой собственности.

Грамотно и четко составленный бизнес - план помогает избежать ошибок уже в самом начале реализации проекта, своевременно перестроиться и даже спастись от убытков. Поэтому работа по созданию программного обеспечения для быстрой и грамотной разработки бизнес - планов приближает возможность более гибкого планирования деятельности предприятий различных видов деятельности.

Целью данной курсовой работы является закрепление теоретических знаний, практических приемов и навыков использования информационных технологий и технологий бизнес - планирования в управленческой деятельности для конкретного экономического субъекта - ФГУ ИК-1 УФСИН России по Костромской области.

Данная цель предполагает последовательное решение следующих задач:

рассмотрение возможностей сред MS WORD и MSEXCEL;

изучение специальных возможностей MS EXCEL в сфере статистической обработки данных;

оценка эффективности деятельности предприятия и использование механизмов прогнозирования тенденций его развития на кратко - и среднесрочную перспективу;

изучение возможностей среды PROJECT EXPERT и составление на ее основе бизнес - плана развития предприятия.

Увеличение объемов экономической информации, анализируемой в процессе управления предприятием, повлекло за собой внедрение новых методов обработки данных, позволяющих облегчить выполнение рутинных вычислительных операций и в то же время повысить точность результатов. В настоящее время рабочее место инженера - экономиста трудно представить без персонального компьютера, который смог автоматизировать процесс анализа данных и существенно снизить трудоемкость данных работ.

Как правило, в своей работе каждый специалист использует помимо специализированных программ пакет MicrosoftOffice, из которых наибольшее распространение получили текстовый редактор Word и табличный редактор Excel. Понятный интерфейс данных программ дает возможность без особого труда выполнять набор основных операций для работы с документами, однако реальные возможности данных программ существенно шире, чем редактирование текста или проведение простейших операций с числовыми данными.

Автоматизация аналитической деятельности в равной степени коснулась и предприятий уголовно - исполнительной системы. Их тяжелое финансовое состояние само по себе предъявляет повышенные требования к качеству результатов планово - экономической деятельности в сфере изыскания резервов повышения эффективности по каждому направлению анализа.

Объектом рассмотрения в данной работе является одно из таких предприятий УИС, текущее состояние которого оценивается как нестабильное, а применение IT- технологий все еще узконаправленное.

Государственное Унитарное Предприятие Учреждения ОЮ 241/16 УФСИН России по Мурманской области[1]

было создано 21 июля 1962 года на базе Федерального Государственного Учреждения ИК-16[2]

с целью обеспечения швейной продукцией спецконтингента и сотрудников УИС.

Основной учредительный документ - Устав предприятия - закрепил следующие основные цели деятельности предприятия: обеспечение трудовой занятости осужденных; производство продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей и получения прибыли. В соответствии с Уставом основным видом деятельности предприятия является швейное производство. Помимо этого, на территории функционирует участок деревообработки, хлебопекарня и подсобное хозяйство. Основой эффективного механизма функционирования предприятия как системы является организационная структура управления - определенная схема взаимодействия между структурными подразделениями и отдельными работниками, занятыми решением управленческих задач [2].

Конструирование простых и сложных схем выполняется в редакторе Word либо при использовании функций панели "Рисование", либо с помощью функции "Схематические диаграммы" вкладки "Вставка" (рис.1.1).

Рис. 1.1 Использование схематических диаграмм при описании экономических процессов.

Применение автофигур и всевозможных линий позволяет конструировать более сложные схемы, отражающие различные аспекты деятельности предприятия.

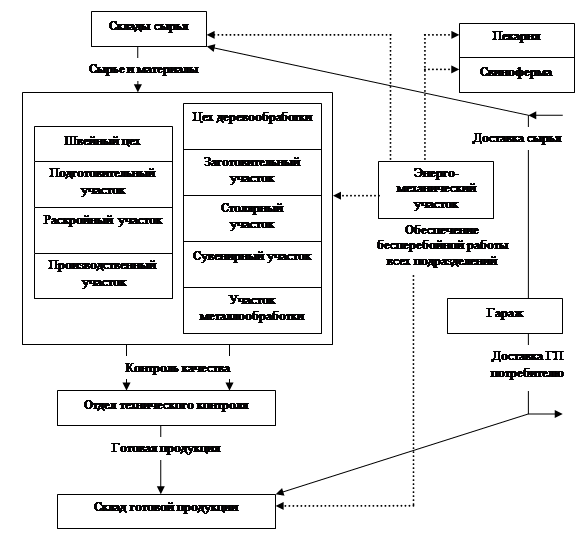

Рассмотрим последовательно схему взаимодействия всех подразделений предприятия в процессе выполнения производственно-хозяйственной деятельности (рис.1.2) и определим тип организационной структуры управления на ГУП ОЮ 241/16:

Рис.1.2. Производственная структура ГУП ОЮ 241/16.

Данная производственная структура характерна для большинства предприятий УИС. При этом используется линейно-функциональная структура управления (рис.1.3), основными чертами которой являются:

переплетение выполнения узкоспециализированных функций с непосредственным выполнением задач по производству продукции;

косвенное взаимодействие всех структурных подразделений с производством путем разработки планов, программ, проектов, норм, нормативов и последующим контролем за их выполнением;

рутинность и повторяемость функций и задач аппарата управления;

низкий уровень гибкости и приспособления к меняющимся условиям;

превышение норм управляемости и др.

Рис.1.3. Организационная структура управления на ГУП ОЮ 241/16.

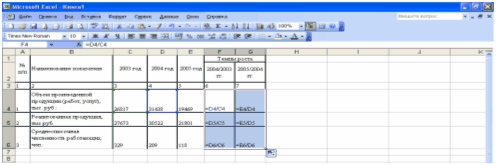

Среда электронных таблиц Excel позволяет быстро и с необходимой точностью производить простейшие математические операции со статистической информацией. Простейшие виды экономического анализа, такие как структурный и динамический, предполагают многократное проведение одного-двух арифметических действий. Редактор Excel решает эти задачи с помощью возможностей копирования формул и использование при написании формул знаков абсолютной и относительной адресации.

Проведем оценку производственно-хозяйственной деятельности предприятия в 2003 - 2005 году на основе расчета основных показателей, сгруппированных в таблице 1.1 Информационной базой послужили следующие формы отчетности за рассматриваемый период:

форма №1 бухгалтерской отчетности "Бухгалтерский баланс";

форма №2 бухгалтерской отчетности "Отчет о прибылях и убытках";

форма №5 бухгалтерской отчетности "Приложение к бухгалтерскому балансу" (все утверждены Приказом Минфина РФ от 22.07.2003 №67-н [4]).

При их расчете воспользуемся таким средством как копирование формулы (рис.1.4):

Рис.1.4 Применение механизма копирования формулы на весь диапазон данных.

Таблица 1.1

Основные технико-экономические показатели деятельности ГУП ОЮ 241/16 за период 2003 - 2005 гг.

| № п/п |

Наименование показателя |

2003 год |

2004 год |

2005 год |

Темпы роста |

| 2004/2003 гг. |

2005/2004 гг. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

Объем произведенной продукции (работ, услуг), тыс. руб.: |

26817 |

31438 |

19469 |

1,172 |

0,619 |

| 2 |

Среднесписочная численность, чел.:

работающих

|

329 |

209 |

118 |

0,635 |

0,565 |

| осужденных |

295 |

181 |

106 |

0,614 |

0,586 |

| 3 |

Среднегодовая выработка, тыс. руб.:

на одного работающего

|

81,51 |

150,42 |

164,99 |

1,845 |

1,097 |

| на одного осужденного |

90,91 |

173,69 |

183,67 |

1,911 |

1,057 |

| 4 |

Среднегодовой уровень оплаты труда, руб.:

на одного работающего

|

20154,4 |

25577,0 |

33180,5 |

1,269 |

1,297 |

| на одного осужденного |

8925,1 |

10890,6 |

20373,6 |

1,220 |

1,871 |

| 5 |

Стоимость основных средств (фондов), тыс. руб.:

первоначальная

|

12018 |

11971 |

12084 |

0,996 |

1,009 |

| остаточная |

8035 |

7755,5 |

7616 |

0,965 |

0,982 |

| 6 |

Фондоотдача основных средств (фондов), руб. /руб. |

2,23 |

2,63 |

1,61 |

1,179 |

0,612 |

| 7 |

Себестоимость продукции (работ, услуг), тыс. руб. |

25768 |

29661 |

20590 |

1,151 |

0,694 |

| 8 |

Финансовый результат, т. р. |

1905 |

861 |

1211 |

0,452 |

1,407 |

| 9 |

Рентабельность продукции, % |

7,39 |

2,90 |

5,88 |

0,392 |

2,028 |

В следующих пунктах данного раздела проведем анализ показателей деятельности предприятия, сгруппировав их по следующим группам: показатели выпуска и реализации продукции; показатели затрат на производство и реализацию продукции; показатели используемых производственных фондов; показатели эффективности деятельности предприятия.

Возможности MS EXCEL позволяют проводить с данными различные виды анализа с помощью пакета "Анализ данных", а также прогнозировать значения на несколько периодов вперед. Графическое отображение результатов анализа осуществляется при помощи мастера диаграмм (рис.1.5):

Рис.1.5 Окно "Мастер диаграмм".

Расчет структурных показателей реализуется в Excel с помощью формул с элементами абсолютной и относительной адресации (рис.1.6):

Рис.1.6 Применение формул с использованием знаков абсолютной адресации.

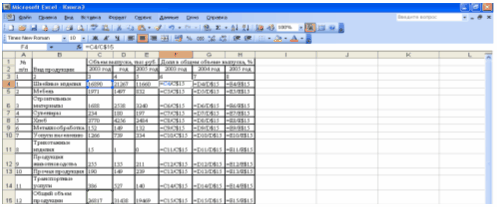

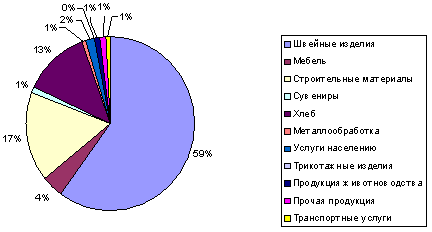

За период 2003 - 2005 гг. структура выпуска товарной продукции ГУП ОЮ 241/16 отличалась ориентацией главным образом на производство швейных изделий, деревообработку (производство мебели и строительных материалов) и выпечку хлеба для нужд ФГУ ИК-16.

Данные по выпуску всех видов товарной продукции в стоимостном выражении представим в таблице 1.2:

Таблица 1.2

Объем и структура производства товарной продукции

ГУП ОЮ 241/16 в 2003 - 2005 гг.

| № п/п |

Вид продукции |

Объем выпуска, тыс. руб. |

Доля в общем объеме выпуска,% |

| 2003 год |

2004 год |

2005 год |

2003 год |

2004 год |

2005 год |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 |

Швейные изделия |

16890 |

21267 |

11660 |

62,98% |

67,65% |

59,89% |

| 2 |

Мебель |

1971 |

1497 |

832 |

7,35% |

4,76% |

4,27% |

| 3 |

Строительные материалы |

1688 |

2538 |

3240 |

6,29% |

8,07% |

16,64% |

| 4 |

Сувениры |

234 |

180 |

197 |

0,87% |

0,57% |

1,01% |

| 5 |

Хлеб |

3770 |

4256 |

2484 |

14,06% |

13,54% |

12,76% |

| 6 |

Металлообработка |

152 |

149 |

132 |

0,57% |

0,47% |

0,68% |

| 7 |

Услуги населению |

1266 |

739 |

334 |

4,72% |

2,35% |

1,72% |

| 8 |

Трикотажные изделия |

15 |

1 |

0 |

0,06% |

0,00% |

0,00% |

| 9 |

Продукция животноводства |

255 |

135 |

211 |

0,95% |

0,43% |

1,08% |

| 10 |

Прочая продукция |

190 |

149 |

239 |

0,71% |

0,47% |

1,23% |

| 11 |

Транспортные услуги |

386 |

527 |

140 |

1,44% |

1,68% |

0,72% |

| 12 |

Общий объем продукции |

26817 |

31438 |

19469 |

100,00% |

100,00% |

100,00% |

Делая выводы о структуре производства на ГУП ОЮ 241/16, отметим, что на долю основных видов производимой продукции приходилось в 2003 году 90,7% выпуска, а в 2004 и в 2005 годах это значение увеличилось до 94%.

В 2005 году в результате снижения общих объемов производства на 38,1% (главным образом из-за снижения заказов на швейную продукцию предприятия на 43,2%) структура производства несущественно перераспределилась в сторону увеличения изготовления строительных материалов: показав рост на 27,7% по сравнению с 2004 годом в 2005 году производство данного вида продукции составило 16,64% от общего объема производства. Но в целом структура производства не претерпела изменений: на долю швейного производства (59,89%), выпечки хлеба (12,76%) и производства строительных материалов и мебели (20,92%) пришлось 93,56% общего объема произведенной продукции.

В качестве иллюстрации полученных результатов целесообразно привести круговую диаграмму структуры выпуска. Для этого необходимо выделить необходимый диапазон данных, активировать "Мастер диаграмм" и выбрать необходимый тип диаграммы (рис.1.7):

Рис.1.7 Алгоритм построения круговой диаграммы структуры выпуска продукции.

После последовательного заполнения диалоговых окон на выходе получается следующая иллюстрация результатов анализа (рис.1.8):

Рис.1.8 Структурная диаграмма выпуска продукции ГУП ОЮ 241/16 в 2005 году.

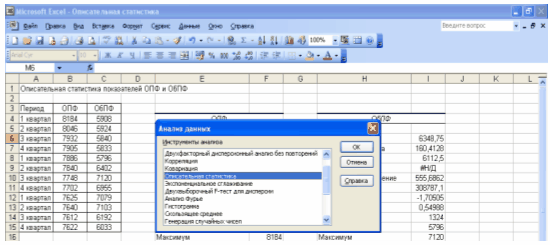

Возможности MSEXCEL позволяют проводить анализ с помощью функции "Описательная статистика" пакета "Анализ данных" (рис.1.9):

Рис.1.9 Меню "Анализ данных".

Объектом данного анализа будут выступать показатели величины основных (ОПФ) и оборотных производственных фондов (ОбПФ) предприятия по кварталам 2003 - 2005 гг.

Исходные данные представим в таблице 1.4:

Таблица 1.4

Стоимость основных и оборотных производственных фондов

ГУП ОЮ 241/16 за период 2003 - 2005 гг.

| № п/п |

Период |

Стоимость ОПФ, тыс. руб. |

Стоимость ОбПФ, тыс. руб. |

| 1 |

1 квартал 2003 г. |

8184 |

5908 |

| 2 |

2 квартал 2003 г. |

8046 |

5924 |

| 3 |

3 квартал 2003 г. |

7932 |

5840 |

| 4 |

4 квартал 2003 г. |

7905 |

5833 |

| 5 |

1 квартал 2004 г. |

7886 |

5796 |

| 6 |

2 квартал 2004 г. |

7840 |

6402 |

| 7 |

3 квартал 2004 г. |

7748 |

7120 |

| 8 |

4 квартал 2004 г. |

7702 |

6955 |

| 9 |

1 квартал 2005 г. |

7625 |

7079 |

| 10 |

2 квартал 2005 г. |

7640 |

7103 |

| 11 |

3 квартал 2005 г. |

7612 |

6192 |

| 12 |

4 квартал 2005 г. |

7622 |

6033 |

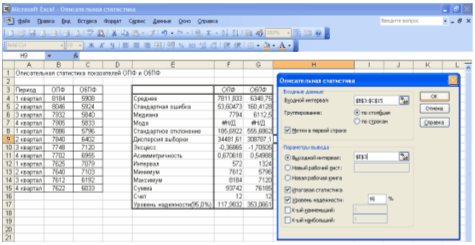

Далее, активировав функцию "Описательная статистика", необходимо ввести основные параметры анализа (рис.1.10):

Рис.1.10 Меню "Описательная статистика".

Результаты анализа представим в таблице 1.5:

Таблица 1.5

Результаты анализа показателей производственных фондов с помощью функции "Описательная статистика".

| № п/п |

Показатель |

ОПФ |

ОбПФ |

| 1 |

2 |

3 |

4 |

| 1 |

Среднее значение, тыс. руб. |

7811,833 |

6348,75 |

| 2 |

Медиана, тыс. руб. |

7794 |

6112,5 |

| 3 |

Стандартное отклонение, тыс. руб. |

185,6922 |

555,6862 |

| 4 |

Дисперсия выборки |

34481,61 |

308787,1 |

| 5 |

Интервал, тыс. руб. |

572 |

1324 |

| 6 |

Минимум, тыс. руб. |

7612 |

5796 |

| 7 |

Максимум, тыс. руб. |

8184 |

7120 |

Результаты показывают, что квартальные значения основных производственных фондов имеют меньшее рассеивание, чем соответствующие значения оборотных фондов. Так, размах абсолютных значений ОбПФ превышает размах ОПФ в 2,3 раза, а величина стандартного отклонения - в 3 раза.

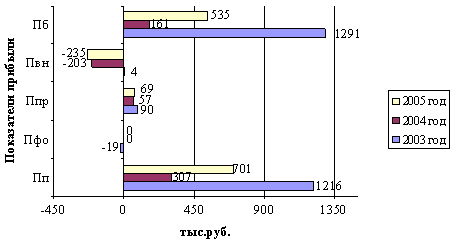

Данный анализ рассматривает процесс аккумуляции финансового результата по всем видам деятельности предприятия. Информационной базой анализа является форма №2 бухгалтерской отчетности "Отчет о прибылях и убытках" за 2003 - 2005 годы. [5,11]. Результаты анализа представлены в таблице1.7 В данном разделе нас будет интересовать возможность графического отображения результатов, сгруппированных как по элементам, так и по периодам расчета. Для этого применяются линейчатые диаграммы.

Таблица 1.7

Структура показателей прибыли ГУП ФГУ ИК-16.

| № п/п |

Показатель |

2003 год |

2004 год |

2005 год |

Изменение, тыс. руб. |

| 2004/2003 гг. |

2005/2004 гг. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

Валовая прибыль (Пв

) |

1905 |

861 |

1211 |

-1044 |

+350 |

| 2 |

Прибыль от продаж (Пп

) |

1216 |

307 |

701 |

-909 |

+394 |

| 3 |

Прибыль от финансовых операций (Пфо

) |

-19 |

0 |

0 |

+19 |

0 |

| 4 |

Прибыль от прочей реализации (Ппр

) |

90 |

57 |

69 |

-33 |

+12 |

| 5 |

Прибыль от внереализационных операций (Пвн

) |

4 |

-203 |

-235 |

-207 |

-32 |

| 6 |

Прибыль до налогообложения (Пб

) |

1291 |

161 |

535 |

-1130 |

+374 |

| 7 |

Чистая прибыль (Пч

) |

144 |

122 |

401 |

-22 |

+279 |

Применяемая линейная диаграмма позволяет наглядно сравнить элементы прибыли, полученные предприятием за рассматриваемый период, как в динамике, так и в структурном аспекте (рис.1.11):

Рис.1.11 Структура прибыли ГУП ОЮ 241/16 в 2003 - 2005 году.

Значения экономических переменных как правило объясняются влиянием одного а чаще нескольких факторов. В случае множественной связи в результате проведения n

наблюдений обычно пытаются установить линейную зависимость результативного признака (y) от некоторого множества m

факторных признаков (xi

). Говоря о линейной зависимости, мы имеем в виду модель множественной линейной регрессии, теоретическое уравнение которой имеет вид:

где  - коэффициенты при факторных признаках; - коэффициенты при факторных признаках;

- случайная ошибка. - случайная ошибка.

Критерием правильности нахождения вектора  является условие минимальности значения суммы квадратов ошибок по всем наблюдениям - является условие минимальности значения суммы квадратов ошибок по всем наблюдениям -  . [8] . [8]

Рассмотрим конкретную модель связи с целью исследования зависимости между объемом выпуска продукции и основными факторами, влияющими на его величину и выдвинем гипотезу о существовании между рассматриваемыми признаками множественной линейной связи.

В качестве факторных выберем следующие признаки:

Норма времени на изготовление изделия, час. (НВр);

Материальные затраты на изготовление изделия, руб. (МЗ);

Сдельная расценка на изготовление изделия, руб. (РС);

Отпускная цена, руб. (Ц).

В качестве результативного признака выступает рентабельность произведенной продукции за рассматриваемый период (R).Таблица 2.1 Исходные данные для выявления множественной линейной связи между объемом выпуска и влияющими на него факторами

| Месяца |

НВр, час. |

МЗ, руб. |

ЗП, руб. |

Ц, руб. |

R,% |

| 1 |

1,2 |

108,2 |

8,3 |

179,62 |

1,7 |

| 2 |

1,1 |

108,2 |

8,2 |

179,50 |

1,5 |

| 3 |

1 |

108,2 |

8,3 |

179,55 |

1,4 |

| 4 |

1,2 |

108,3 |

8,2 |

179,60 |

1,6 |

| 5 |

1,3 |

108,3 |

8,2 |

179,60 |

1,5 |

| 6 |

1,2 |

108,3 |

8,3 |

179,60 |

1,4 |

| 7 |

1 |

108,3 |

8,2 |

179,61 |

1,5 |

| 8 |

1,1 |

108,2 |

8,2 |

179,60 |

1,6 |

| 9 |

1,1 |

108,2 |

8,2 |

179,61 |

1,3 |

| 10 |

1,2 |

108,2 |

8,2 |

179,60 |

1,4 |

| 11 |

1,1 |

108,1 |

8,2 |

179,60 |

1,5 |

| 12 |

1 |

108,1 |

8,3 |

179,60 |

1,3 |

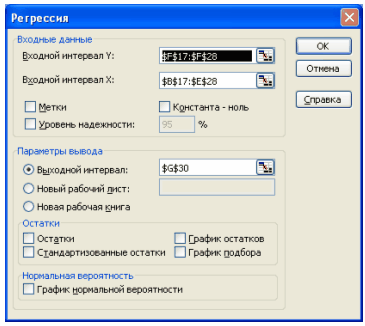

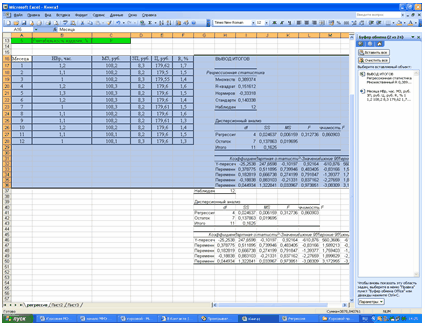

С помощью функции "Регрессия" пакета "Анализ данных" произведен расчет уравнения множественной линейной регрессии

Для этого в меню "Сервис" выберем программу "Анализ данных" (рисунок 20). В появившемся окне устанавливаются входные интервалы Х (рентабельность) и Y (факторные признаки) устанавливаются метки и уровень надёжности после этого нажимается OK (рисунок 2.1)

Рис.2.1 Функция "Регрессия" пакета "Анализ данных".

Вывод итоговых данных функции "Регрессия" включает в себя регрессионную статистику, дисперсионный анализ, статистику Стьюдента и анализ остатков (рис.2.2):

Рис.2.2 Результаты проведенного анализа с помощью функции "Регрессия".

При коэффициенте детерминации R2

= 0,412600043

получено следующее уравнение регрессии:

R = 58,7 - 0,01* [НВр] - 0,44* [МЗ] - 1,14* [ЗП] - 0,535* [Ц].

При этом статистика Фишера указывает на истинность выдвинутой нами гипотезы о существовании связи ввиду превышения значения F - статистики над нормативной величиной значимости fa

.

График остатков показывает небольшое отклонение (от - 11% до 4%) значений, рассчитанных по уравнению, от фактических значений результативного признака. Все это позволяет утверждать о существовании тесной связи между рассматриваемыми признаками.

Редактор Excel имеет в своем "арсенале" множество встроенных функций, которые позволяют рассчитывать в том числе финансово-экономические показатели (рис.2.3):

Рис.2.3 Меню "Мастер функций".

При разработке бизнес - плана производства нового вида продукции, который будет рассмотрен в следующей главе ФГУ ИК-1 сталкивается с необходимостью привлечения заемных средств в виде кредита для приобретения нового оборудования.

В данном пункте подробно рассмотрим механизм погашения кредита при определенных условиях.

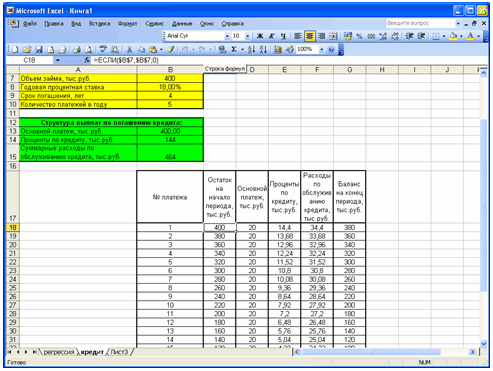

Условия кредитования:

Обслуживающий банк - Сбербанк РФ;

Величина займа - 400 тыс. руб.;

Процентная ставка - 18% годовых;

Срок погашения - 4 года;

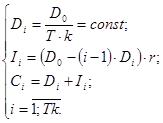

Условия кредитования предусматривают выплату долга методом равных сумм, который в свою очередь предполагает постоянные по величине платежи по погашению основной части кредита и выплату процентов, начисляемых от остатка основной части долга на начало отчетного периода.

Введем условные обозначения:

D0

- первоначальная величина займа;

r- годовая процентная ставка по кредиту;

T - срок погашения кредита;

k- ежегодное количество платежей;

i - номер платежа;

Di

- выплаты по погашению основной части долга для i-го платежа;

Ii

- размер процентных выплат для i-го платежа;

Ci

- общий размер i-го платежа.

Тогда основные зависимости, характеризующие метод равных сумм, можно представить следующим образом:

(2.2) (2.2)

Основываясь на данной системе расчета, составим модель расчета погашения кредита по методу равных сумм

Таблица 2.2

Расчет платежей по погашению кредита, привлеченного ФГУ ИК-1

| № платежа |

Остаток на начало периода, тыс. руб. |

Основной платеж, тыс. руб. |

Проценты по кредиту, тыс. руб. |

Расходы по обслуживанию кредита, тыс. руб. |

Баланс на конец периода, тыс. руб. |

| 1 |

400 |

20 |

14,4 |

34,4 |

380 |

| 2 |

380 |

20 |

13,68 |

33,68 |

360 |

| 3 |

360 |

20 |

12,96 |

32,96 |

340 |

| 4 |

340 |

20 |

12,24 |

32,24 |

320 |

| 5 |

320 |

20 |

11,52 |

31,52 |

300 |

| 6 |

300 |

20 |

10,8 |

30,8 |

280 |

| 7 |

280 |

20 |

10,08 |

30,08 |

260 |

| 8 |

260 |

20 |

9,36 |

29,36 |

240 |

| 9 |

240 |

20 |

8,64 |

28,64 |

220 |

| 10 |

220 |

20 |

7,92 |

27,92 |

200 |

| 11 |

200 |

20 |

7,2 |

27,2 |

180 |

| 12 |

180 |

20 |

6,48 |

26,48 |

160 |

| 13 |

160 |

20 |

5,76 |

25,76 |

140 |

| 14 |

140 |

20 |

5,04 |

25,04 |

120 |

| 15 |

120 |

20 |

4,32 |

24,32 |

100 |

| 16 |

100 |

20 |

3,6 |

23,6 |

80 |

Для расчета данных платежей используем "Мастер функций" функцию "ЕСЛИ" (Рисунок 2.3)

Рисунок 2.3 Использование функции ЕСЛИ для расчёта

После расчета получаться следующие данные (таблица 2.3)

Таблица 2.3 Структура выплат по погашению кредита на покупку оборудования ФГУ ИК-1

| Основной платеж, тыс. руб. |

400,00 |

| Проценты по кредиту, тыс. руб. |

144 |

| Суммарные расходы по обслуживанию кредита, тыс. руб. |

464 |

Из результатов расчета видно, чтобы поганить кредит который равен 400 тыс. руб. на приобретение оборудования, понадобится 16 месяцев, в этом случае предприятие заплатит 464 тыс. руб. в который входит 144 тыс. руб. процент по обслуживанию кредита.

В настоящее время разработано множество видов специализированного программного обеспечения для инвестиционного анализа и бизнес - планирования. Данные программные продукты позволяют провести комплексную оценку инвестиционных проектов и расчет необходимых показателей эффективности. В основе большинства программ лежит методика оценки инвестиционных проектов, разработанная Организацией Объединенных Наций по промышленному развитию (UNIDO). При этом многие программы, выходящие на российский рынок, учитывают и специфику российской экономики.

Все специализированные бизнес - программы можно подразделить на открытые и закрытые. Если закрытые системы предполагают использование готовых форм, при условии, что функции и способы вычислений скрыты от пользователя, то открытые, напротив, предполагают возможность самостоятельной корректировки пользователем. В данной работе рассмотрим применение закрытой системы ProjectExpert.

Разработанный бизнес - план анализирует результаты внедрения в производство ГУП ОЮ 241/16 нового вида швейной продукции - костюма для защиты от общих производственных загрязнений.

ГУП Учреждения ОЮ 241/16 с 1962 года осуществляет деятельность по производству швейной продукции общего и специального назначения. Предприятием создан отлаженный механизм внедрения в производство новых видов изделий с целью удовлетворения динамично изменяющегося спроса со стороны потребителей. Большие производственные мощности предприятия позволяют обеспечить всех заказчиков необходимым объемом продукции.

В 2007 году, учитывая сложившуюся тенденцию на рынке швейной продукции в Мурманской области, предприятие приняло решение организовать производство нового вида специальной одежды - костюма мужского специального для защиты от общих производственных загрязнений. Данное мероприятие позволит удовлетворить растущий спрос со стороны основных потребителей спецодежды - крупных горно-металлургических комбинатов, портовых хозяйств и строительных организаций региона.

Чтобы наладить качественное изготовление данной продукции в короткие сроки, ГУП Учреждения ОЮ 241/16 необходимо приобрести 20 единиц промышленного швейного оборудования, а также грузовой автомобиль, предназначенный для повышения эффективности сбытовых процессов. В ходе анализа цен оптимальным по соотношению цены и выполняемых функций является швейное оборудование фирмы "Brother", которое реализует компания "Трансметалл" (г. Иваново); среди автотранспорта предпочтительным вариантом выглядит приобретение автомобиля "ГАЗель".

Эксплуатация оборудования позволит предприятию производить более 5000 комплектов костюмов в год при односменной загрузке оборудования и численности производственного участка в 20 человек. При этом достигается повышение эффективности использования рабочего времени осужденных, занятых в производстве новой продукции, а также повышение уровня их заработной платы. В ходе реализации проекта предусматривается сокращение производства нерентабельных и низкорентабельных видов изделий и перераспределение трудовых затрат на производство более прибыльной продукции. Тем самым, дополнительно достигается повышение эффективности всего швейного производства в целом.

Общая сумма инвестиционных затрат проекта, направленных главным образом на приобретение оборудования, составляет 490 тыс. руб.

Источниками финансирования проекта являются:

собственные средства в виде чистой прибыли предприятия, их размер - 340 тыс. руб.;

заемные средства в виде кредита в размере 150 тыс. руб. на срок 3 года под 20% годовых.

Предполагаемая схема погашения кредита - выплата основной части кредита равными долями в течение всего срока, выплата процентов по кредиту пропорционально остатку кредита на начало каждого года.

Представленные источники полностью покрывают потребность проекта в финансировании.

Срок окупаемости инвестиционных затрат составляет 9 месяцев с момента начала реализации проекта. Совокупный объем чистой прибыли в 2007 году составит 731,6 тыс. руб. с ежегодными темпами роста 9 - 12% в течение планируемого периода.

Полученные значения экономических параметров проекта позволяют утверждать об эффективности и финансовой состоятельности проекта со средним уровнем рисков.

Данные для резюме формируются во вкладке "Текстовое описание" раздела "Проект" при заполнении всех представленных позиций (рис.3.1):

Рис.3.1 Вкладка "Резюме" раздела "Проект".

На данном этапе происходит заполнение данных разделов "Компания" и "Окружение". Раздел "Компания" посвящен определению состояния предприятия и формированию баланса на начало периода реализации проекта (рис.3.2):

Рис.3.2 Раздел "Компания".

Раздел "Окружение" определяет параметры внешней среды: процентные ставки налогов, учетную ставку, прогнозируемый уровень инфляции, котировки валют (рис.3.3):

Рис.3.3 Раздел "Окружение".

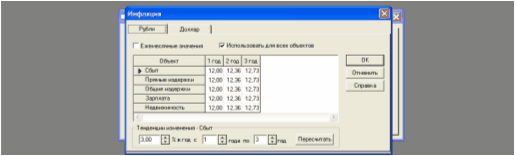

Для примера представим заполнение вкладки "Инфляция" (рис.3.4). В данном меню возможно определение инфляции по видам затрат с указанием тенденций ее ежегодного изменения.

Рис.3.4 Вкладка "Инфляция" раздела "Окружение".

Данный раздел является подготовительным к этапу производства и сбыта продукции. Он состоит из календарного плана, описания ресурсов и активов, участвующих как в производственном процессе, так и в процессе его подготовки (рис.3.5):

Рис.3.5 Раздел "Инвестиционный план".

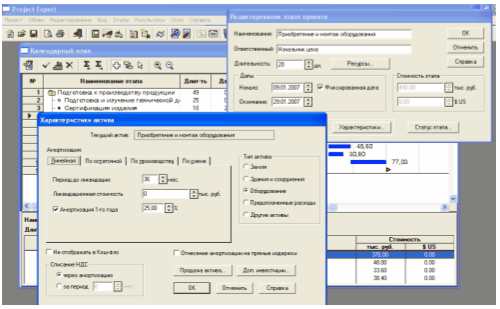

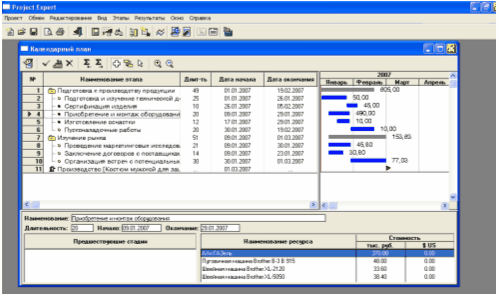

Календарный план представляет собой диаграмму Ганнта, которая отражает поэтапное выполнение подготовительных работ с указанием их стоимости и лиц, ответственных за их выполнение (рис.3.6). Также в этом разделе устанавливаются связи между этапами, определяются необходимые ресурсы, происходит выбор метода начисления амортизации для активов, участвующих в производственном процессе (рис.3.7).

Рис.3.6. Меню "Характеристики актива".

Диаграмма Ганнта может отображаться как в разрезе по дням, так и по более крупным периодам в зависимости от продолжительности этапов.

Рис.3.7. Вкладка "Календарный план" раздела "Инвестиционный план".

Одним из первых изделий, которое предлагается вывести на "гражданский" рынок является костюм мужской для защиты от общих производственных загрязнений (ОПЗ). Костюм может быть использован в качестве спецодежды как для работников различных отраслей промышленности, а также в быту. Он прекрасно защищает тело и одежду работающего от общих производственных загрязнений и возможных механических воздействий. По желанию заказчика возможно применение при изготовлении костюма смесовых тканей. Они делают костюм более практичным в носке, т.к намного прочнее, не мнутся, дают минимальную усадку при стирке. Возможно применение тканей с водоотталкивающей и маслоотталкивающей отделкой, что препятствует промоканию костюма и впитыванию им масел.

Основной методикой расчета цены на выпускаемый товар является методика "совокупные затраты + норма прибыли", где затраты, сформированные по статьям калькуляции, увеличиваются на норму прибыли на единицу продукции (15%), после чего цена увеличивается на величину НДС. Раздел "Операционный план" включает в себя непосредственно процесс производства и сбыта продукции. В нем закладываются все издержки производства и реализации, объемы поставок сырья, графики выпуска и продаж товара (рис.3.8):

Рис.3.8. Раздел "Операционный план".

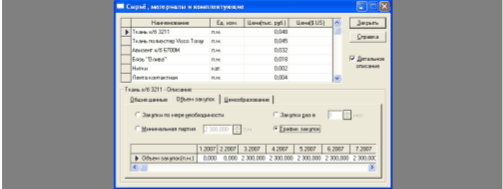

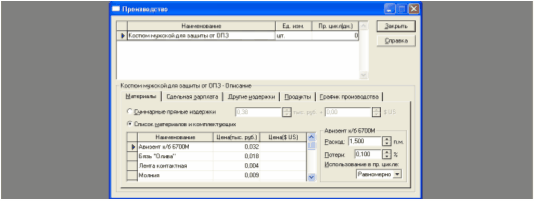

Далее поэтапно заполняются все элементы операционного плана, начиная с материальных затрат. В этом подразделе определяется график закупок, величины запасов и элементы механизма ценообразования (рис.3.9):

Рис.3.9. Вкладка "Сырье и материалы" раздела "Операционный план".

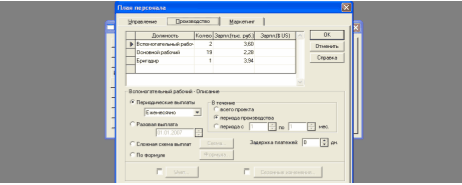

Составляется план по персоналу по функциональным направлениям, устанавливается размер оплаты труда и периодичность выплат (рис.3.10):

Рис.3.10. Вкладка "План персонала" раздела "Операционный план".

Определяется смета общепроизводственных и общехозяйственных расходов предприятия, периодичность выплат по ним, возможность задержки платежей (рис.3.11):

Рис.3.11 Вкладка "Общие издержки" раздела "Операционный план".

После ввода всех элементов затрат переходим к плану производства, где рассчитываются суммарные удельные издержки на изготовление продукции, устанавливается график производства с разбивкой по месяцам и по выпускаемым продуктам (рис.3.12):

Рис.3.12. Вкладка "Производство" раздела "Операционный план".

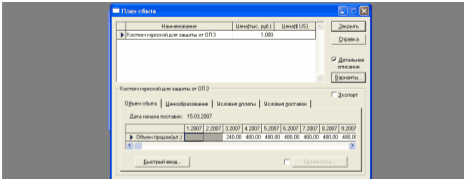

В заключении разрабатывается план сбыта. В нем отражаются виды реализуемой продукции с указанием отпускной цены, график объема продаж в разрезе по месяцам, условия ценообразования (сезонные колебания цен) и условия поставок (рис.3.13):

Рис.3.13. Вкладка "План сбыта" раздела "Операционный план".

В данном разделе бизнес - плана рассмотрим источники финансирования и рассчитаем основные показатели эффективности проекта.

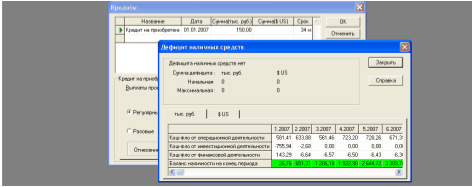

Как ранее упоминалось, одним из источников финансирования является кредит, взятый на приобретение оборудования в размере 150 тыс. руб. сроком погашения 3 года на условиях 20% годовых.

Вкладка "Кредит" раздела "Финансирование" позволяет рассчитать регулярные платежи по кредиту, а также определить периоды времени, когда у предприятия существовал дефицит бюджетных средств (рис.3.14):

Рис.3.14. Определение периодов существования дефицита наличных средств.

Кроме того, раздел "Финансирование" позволяет рассчитывать проекты, связанные с привлечением акционерного капитала, а также в случаях заключения договоров лизинга. Предполагается возможность регулирования механизма распределения прибыли, учета льгот по налогу на прибыль в соответствии с действующим налоговым законодательством [1].

Раздел "Результаты" включает в себя анализ данных как в табличной, так и в графической форме и предусматривает возможность расчета дополнительных коэффициентов, детализации результатов по каждому элементу доходов и расходов предприятия и формирования отчета (рис.3.15):

Рис.3.15. Раздел "Результаты".

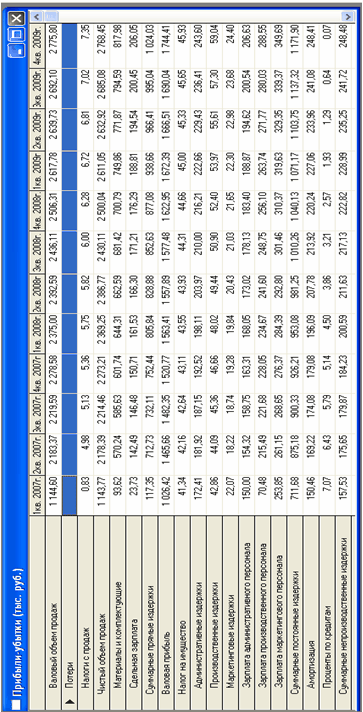

Для экономической оценки проекта произведем расчет следующих показателей, а также приведем таблицы, отражающие прибыли и убытки предприятия в ходе реализации проекта (рис.3.17):

Чистый дисконтированный доход (NPV) вычисляется путем приведения чистого потока платежей к моменту начала реализации проекта:

где CFt

- ежегодные денежные доходы (в рассматриваемом случае - чистая прибыль предприятия), тыс. руб.; n - время реализации проекта в годах; r- ставка дисконтирования; I - первоначальные затраты на проект, тыс. руб.

График NPV отразим на рис.3.16:

Рис.3.16. График NPV бизнес - плана ГУП ОЮ 241/16.

Индекс рентабельности инвестиций (PI) представляет собой отношение приведенных доходов к приведенным затратам:

Величина рассматриваемого коэффициента показывает, что на 1 рубль привлеченных средств приходится 2,83 рублей прибыли от реализации.

3. Срок окупаемости инвестиций (PP) определяется как период, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта.

года; года;

где  - среднегодовой доход в течение реализации проекта, тыс. руб.

- среднегодовой доход в течение реализации проекта, тыс. руб.

Такое значение срока окупаемости обусловлено достаточно низкими первоначальными издержками (I), необходимыми для начала реализации проекта. В действительности, показатель PP будет дополнительно зависеть от стабильности заказов и своевременности оплаты договоров на поставку продукции.

Рис.3.17. Отчет о прибылях и убытках ГУП ОЮ 241/16 в процессе реализации бизнес – плана.

В данной работе был последовательно рассмотрен процесс применения информационных технологий в исследовании экономических систем и составлении бизнес - плана на конкретном предприятии уголовно - исполнительной системы.

Использование возможностей сред MS EXCEL и PROJECT EXPERT позволило:

с высокой точностью использовать такие методы как горизонтальный анализ, вертикальный анализ, регрессионный анализ и другие функции пакета "Анализ данных";

возможность альтернативного выбора механизмов реализации бизнес - плана (на примере определения источников финансирования - лизинга или кредита) на основе проведения расчетов по каждому предлагаемому варианту; тем самым на основе полученных результатов становится очевидным выбор того или иного механизма в качестве оптимального;

проведение исследований по всем направлениям деятельности организации, что дает четкую картину действий по реализации мероприятия и упрощает процесс контроля над ходом его поэтапного выполнения;

наглядность бизнес - плана, разработанного в среде PROJECT EXPERT, позволяет облегчить процесс обоснования планируемого мероприятия для привлечения инвесторов.

Финансовые результаты, полученные в ходе разработки бизнес - плана, дают основание говорить о высокой эффективности введения в производство нового вида продукции. Показатель чистых приведенных доходов, равный 1387 тыс. руб., показывает высочайший эффект от реализации продукции в течение планируемого периода. Значение срока окупаемости, равное 10,5 месяцам, даст возможность расширения номенклатуры выпускаемой продукции в кратчайшие сроки после начала реализации проекта. Это позволит предприятию закрепиться на сегменте спецодежды регионального рынка швейной продукции в момент его бурного роста, тем самым существенно укрепить свое финансовое положение, обновить производственные фонды и др.В целом, успешная реализация данного проекта станет показателем эффективности применения информационных технологий бизнес - планирования на предприятиях УИС.

1. Налоговый кодекс Российской Федерации. Часть вторая. Федеральный закон от 05.08.2000 г. № 117 - ФЗ (ред. от 06.06.2005 г).

2. Приказ ГУИН МЮ РФ № 41 от 30.03.2000 г. "Об утверждении типовых структур и штатов подразделений уголовно - исполнительной системы Министерства Юстиции Российской Федерации".

3. Об утверждении положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02: Приказ Минфина РФ от 19.11.2002 № 114н.

4. О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 22.07.2003 г. №67н (ред. от 31.12.2004 г).

5. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАТА, 2005.

6. Клоков И.В. Бизнес - план на компьютере. СПб.: Питер, 2007.

7. Планирование на предприятии: Учебник / А.И. Ильин. Минск: Новое знание, 2003.

8. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике: Учебник. - М.: МГУ им. М.В. Ломоносова, "ДИС", 1998.

9. Планирование на предприятии. методические указания по выполнению курсового проекта для курсантов и слушателей, обучающихся по специальности 080502.65 - Экономика и управление на предприятии (в машиностроении). Рязань, 2007.

10. Чернышов И.Н. Отчет о прохождении производственной практики на ГУП ФГУ ИК-16 УФСИН России по Мурманской области. - Рязань, 2006.

[1]

Далее – ГУП ОЮ 241/16.

[2]

Далее – ФГУ ИК-16.

|