Содержание

| Введение…………………………………………………………………………

|

3 |

| Глава 1. Налоги как инструмент государственного регулирования. |

5 |

| 1.1. |

Сущность налогов. Принципы налогообложения

……………….

|

5 |

| 1.2. |

Функции налогообложения. Классификация налогов ……….. |

9 |

| Глава 2. Налоговая система Российской Федерации………………….

|

18 |

| 2.1. |

Формирование налоговой системы Российской Федерации…. |

18 |

| 2.2. |

Налоги как инструмент государственной политики…………… |

21 |

| Глава 3. Основные недостатки действующей системы налогообложения и пути их оптимизации ……………………………… |

27 |

| 3.1. |

Недостатки налоговой системы России………………………… |

27 |

| 3.2. |

Основные направления совершенствования налоговой системы Российской Федерации…………………………………… |

30 |

| Заключение……………………………………………………………………. |

34 |

| Список использованной литературы ……………………………………. |

35 |

| Приложения……………………………………………………………………. |

36 |

Введение

Налоги и налоговая система - это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики России.

В течение ряда последних лет Российская Федерация переживает величайший экономический эксперимент - переход от планового управления народным хозяйством к использованию рыночных механизмов экономического развития.

В настоящее время практически всеми признается, что эффективная реформа налоговой политики и системы налоговых органов в стране - ключевой фактор успеха в деле перевода экономики на рыночные рельсы.

Проблема налогов - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. Пожалуй, нет сегодня другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система это важнейший элемент рыночных отношений и от неё во многом зависит успех экономической сферы.

Цель данной работы - охарактеризовать функции, принципы налогообложения и этапы формирования налоговой системы Российской Федерации.

В соответствии с этой целью ставятся следующие задачи:

Дать определение понятию налоги, описать их классификацию, функции, принципы налогообложения.

Рассмотреть налоги как инструмент государственного регулирования.

Описать формирование налоговой системы Российской Федерации.

Раскрыть основные направления налоговой политики на 2009-2011 года.

Информационная база исследования: труды экономистов, периодические издания, данные статистики, приказы и нормативно-правовые акты Российской Федерации, источники в сети Internet.

Работа состоит из введения, трёх глав, заключения и списка использованной литературы и источников.

Глава 1. Налоги как инструмент государственного регулирования

1.1 Сущность налогов. Принципы налогообложения.

Налоги. Они существуют с давних пор, появившись на заре человеческой цивилизации. Одной из самых ранних форм налогообложения считается жертвоприношение. Как только на земле стали возникать государства, возникла, пусть поначалу и примитивная, система налогообложения. Шли века, система развивалась и совершенствовалась, оставаясь неотъемлемым звеном экономических отношений в обществе и превращаясь постепенно в основной источник доходов государства. Ещё в библейские времена, как гласит Пятикнижие Моисея, иудеи отдавали десятую часть своих доходов, десятину, Господу - так было определено самим Яхве.

Достаточно рациональная налоговая система возникла на рубеже 17-18вв., когда в европейских странах в основном сложилось административное государство, располагавшее чиновничьим аппаратом. Доходы поступали через систему прямых (от 10 до 15%) и косвенных налогов (от 5 до 25%) [1]

. Но тут наметилось противоречие. Принося большие доходы в казну, налоги на предметы потребления сдерживали развитие торговли. Государство всё сильнее нуждалось не только в системе, но и в научной теории налогообложения, поскольку, по словам французского писателя и учёного, просветителя Шарля Луи Монтескье, ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им.

Создателем такой теории считается видный шотландский экономист и учёный 18в. Адам Смит. В противовес Фоме Аквинскому он утверждал, что налоги для налогоплательщика - признак не рабства, а свободы. Труд А. Смита "Исследование о природе и причине богатства народов", увидевший свет в 1776г., определил основные принципы налогообложения, не утратившие значения и поныне:

принцип справедливости;

принцип определённости;

принцип удобности;

принцип экономии.

В современной интерпретации они выглядят следующим образом:

1. принцип всеобщности – налоги должны платить все;

2. принцип обязательности – уклонение от уплаты налогов должно быть менее выгодным, чем своевременная уплата искомой суммы;

3. принцип учета интересов налогоплательщика – плательщик должен знать о сумме налога, платеж должен проводиться в удобное для него время;

4. принцип экономичности – сумма доходов сотрудников налоговых служб не должна превышать объем собранных налогов;

5. принцип стабильности – объекты налогообложения и ставки налогов не должны часто изменяться;

6. принцип гибкости – налоговая система должна быстро адаптироваться к изменяющейся обстановке (например, при помощи индексации налоговых ставок к высоким темпам инфляции).[2]

Ни одно государство не может существовать без налогов. За счет налоговых взносов, сборов, пошлин и других платежей, формируются финансовые ресурсы государства. Налоги обеспечивают реализацию социальной, экономической, оборонной и других функций государства. Они идут на содержание государственного аппарата, армии, правоохранительных органов, финансирование образования, здравоохранения, науки. Из собранных в виде налогов средств государство строит школы, высшие учебные заведения, больницы, детские дома, государственные предприятия; платит зарплату преподавателям, врачам, государственным служащим, стипендии и пенсии. Часть средств идет на социальные пособия пожилым и больным людям, защиту здоровья матери и ребенка, окружающей среды и т.д. Таким образом, хотя налоги чаще вызывают возмущение, чем одобрение общества, без них ни одно государство существовать не сможет.

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней. Существование налогов экономически оправдано постольку, поскольку экономически оправдано существование государства.

Итак, что же такое налогообложение?

Налогообложение

- это метод распределения доходов между государством и действующим субъектом.

Налоговая политика государства осуществляется при помощи предоставления физическим и юридическим лицам налоговых льгот в соответствии с целями государственного регулирования хозяйств и социальной сферы. Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. Платежи в бюджет государства не только обязательны, но принудительны и безвозмездны. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему. В налоговой системе различают следующие основные понятия:

Налог, сбор, пошлина

- это обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиком налога в соответствии с законодательными актами.

Плательщики налогов

- это юридические или физические лица: граждане, а также предприятия, организации, независимо от их формы собственности. Самостоятельный источник дохода является основным признаком плательщика налога.

Объект налогообложения

- это то, что в силу закона подлежит обложению налогом: доходы, стоимость определённых товаров, пользование природными ресурсами, передача имущества и т.д.

Ставка налога или налоговая квота

- размер налога, устанавливаемый на единицу обложения. Определяется либо в твёрдой сумме, либо в проценте.

Единица налога

- часть объекта налогообложения, на которую устанавливается ставка налога.

Срок уплаты налога

- оговаривается в законе, за его нарушение автоматически взимается пеня, независимо от вины нарушителя.

Льгота по налогу

- исключение из общего правила. Устанавливается законом с учётом платежеспособности, участия в общественном производстве.

Налоговая база

- сумма, с которой взимаются налоги.Законодательство о налогах и сборах.

Законодательство о налогах и сборах состоит из Налогового кодекса, федеральных и региональных законов, местных законодательных актов. Законы о налогах, принятые до вступления в действие Налогового кодекса, сохраняют свою силу в части, не противоречащей НК РФ.

Налоговый кодекс.

Налоговый кодекс - основной законодательный акт о налогах, который состоит из двух частей. В первой части даются основные определения, устанавливаются права и обязанности налогоплательщиков, определяются процедуры налоговых проверок, размеры штрафов за налоговые правонарушения и т.д.

Вторая часть Налогового кодекса состоит из глав, посвященных отдельным налогам - НДС, налогу на прибыль и др.

Приказы, инструкции и методические указания МНС РФ обязательны только для налоговых органов и не относятся к актам законодательства о налогах и сборах. Для налогоплательщиков обязательны только инструкции о порядке заполнения налоговых деклараций

1.2 Функции налогообложения. Классификация налогов.

Современная налоговая система включает различные виды налогов. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Возможно, это происходит потому, что правительствам удобнее вместо одного налога взимать множество не столь больших, в этом случае налоговые поборы становятся менее заметными и менее чувствительными для населения. При таком большом разнообразии налогов важное управленческое значение приобретает приведение их в определенную систему. Речь идет о систематизации, или классификации налогов, которая представляет собой подразделение налогов на группы по определенным критериям, признакам и особым свойствам. Основными способами классификации налогов являются: классификация по объектам налогообложения; по органам, устанавливающим и взимающим налог; по сроку уплаты налогов; по целевой направленности налогообложения (схема 18)

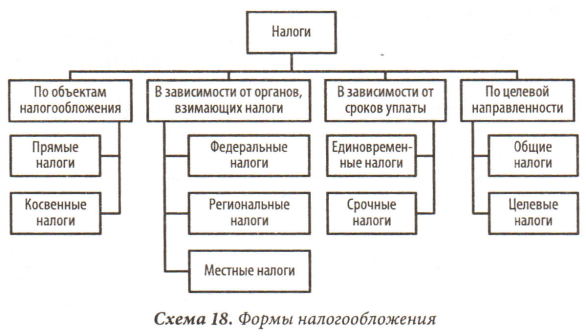

По объектам налогообложения

выделяются: прямые и косвенные.

Прямые налоги – это налоги на доходы и имущество. К ним относятся: подоходный налог и налог на прибыль, поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги - налоги на товары и услуги. Это налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Они частично или полностью переносятся на цену товара или услуги.

Как известно, раньше в финансовой науке при делении налогов на прямые и косвенные применялись три критерия: по платежеспособности, способу обложения и взимания и по признаку переложения. Сегодня, в современных условиях эти критерии для принятия эффективных управленческих решений в области налогообложения недостаточны. Более расширенная система классификации налогов подробно изложена в приложении 1.

Вся совокупность налогов, пошлин и других платежей сгруппирована по 12 признакам, но, видимо, это еще не предел.

Различия в налогах зависят также от характера облагаемых доходов и расходов. Природа этих доходов и расходов, следовательно, тоже может стать признаком классификации налогов. Особое значение имеет дифференциация (классификация) налогов по источнику обложения: издержки производства (себестоимость); прибыль; валовая прибыль; совокупный доход; чистый доход, капитал и т.д.

Различаются налоги и в зависимости от того, кто их взимает и в какой бюджет они поступают, какое целевое назначение имеют. В силу этих причин налоги, соответственно, подразделяются на государственные и местные, общие и специальные. При всей важности указанных критериев и признаков при классификации налогов в финансово-аналитической практике до сих пор применяется деление всей совокупности налогов на две группы: прямые и косвенные.

Деление налогов на прямые и косвенные продолжалось довольно длительное время. Оно не потеряло своей актуальности и сегодня. Дискуссии шли в двух противоречивых направлениях: «за» и «против». Так, например, сторонники прямого обложения И.Х. Озеров и М.И. Фридман еще в 20-х годах XX века писали: «По общему правилу прямые налоги дают более верный и определенный доход, в большей степени соразмеряются с платежеспособностью населения, точнее и яснее определяют податную обязанность каждого плательщика, чем косвенные налоги. Наконец, прямые налоги имеют дело только с личным доходом плательщика и совершенно пассивно относятся к производству народного богатства»[3]

.

Аргументы сторонников косвенного налогообложения более четко обосновали русские финансисты М.Н. Соболев и Л.В. Ходский. М.Н. Соболев, например, говорит о трех сторонах – преимуществах косвенного обложения:

«Эти налоги, поскольку они падают на предметы широкого потребления, весьма доходны для государства. Их доходность опирается именно на их большое потребление, измеряемое миллионами и десятками миллионов пудов, ведер и других единиц измерения»[4]

.

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей.

Третья сторона фискальных выгод связана с тем, что косвенные налоги входят в цену товаров, покупаемых потребителями тогда, когда у них имеются деньги в кармане, не могут сопровождаться недоимками, как это происходит с налогами на производство (прямые налоги).

Налоги могут взиматься следующими способами:

1) кадастровый - (от слова кадастр - таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2) на основе декларации. Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход. Примером может служить налог на прибыль.

3) у источника. Этот налог вносится лицом выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

Виды налогов различаются также в зависимости от характера налоговых ставок.

Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее - размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на: пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

При прогрессивном налоге налоговая ставка налоговая ставка повышается по мере возрастания величины объекта налогообложения.

Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества.

Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

Фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

Законом «Об основах налоговой системы в Российской Федерации» введена трехуровневая система налогообложения предприятий, организаций и физических лиц.

По уровням управления:

федеральные, региональные и местные налоги.

По субъектам налогообложения:

налоги с юридических и физических лиц.

По объектам налогообложения

: налоги на товары и услуги, налоги на доходы, прибыль, прирост рыночной стоимости капиталов, налоги на недвижимость и имущество и т.д.

По целевому назначению налога

: общие, специальные.

Федеральные налоги применяются на всей территории России. При этом ставка налога полностью или частично, а также дополнительные льготы могут устанавливаться на региональном или местном уровне. Пример налога, ставка которого целиком устанавливается на федеральном уровне - НДС (18%). Пример налога, ставка которого частично устанавливается на региональном уровне - налог на прибыль (от 13 до 17% из общей ставки в 24%), налог на имущество предприятий[5]

.

Региональные и местные налоги устанавливаются решением соответствующего законодательного органа, но в пределах перечня, утвержденного федеральным законом.

В результате в различных регионах уровень налогообложения может значительно отличаться. Кроме того, при наличии филиалов или подразделений в разных регионах такая структура налогов приводит к необходимости уплачивать их в разные бюджеты по разным ставкам, а также вставать на учет и представлять отчетность в каждом месте деятельности.  Исторически налоги рассматривались и существовали как податные системы. Система налогообложения, принятая законодательством - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы. Исторически налоги рассматривались и существовали как податные системы. Система налогообложения, принятая законодательством - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы.

На первое место следует поставить регулирующую функцию, без которой в экономике нельзя обойтись. Рыночная экономика в развитых странах - это регyлирyемая экономика. Представить себе эффективно фyнкционирyющyю рыночную экономику в современном мире, не регyлирyемyю государством, невозможно.

Государственное регулирование осуществляется в двух основных направлениях:

- регyлирование рыночных, товарно-денежных отношений. Оно состоит в разработке законов, нормативных актов, определяющих взаимоотношения действyющих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инстрyкции госyдарственных органов, регyлирyющие взаимоотношение товаропроизводителей, продавцов и покyпателей, деятельность банков, товарных и фондовых бирж, а также бирж трyда, торговых домов, yстанавливающие порядок проведения аyкционов, ярмарок, правила обращения ценных бyмаг и т.п. Это направление госyдарственного регyлирования рынка непосредственно с налогами не связано;

- регyлирование развития народного хозяйства, общественного производства в yсловиях, когда основным объективным экономическим законом, действyющим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия госyдарства на интересы людей, предпринимателей с целью направления их деятельности в нyжном, выгодном обществy направлении.

Таким образом, развитие экономики регyлирyется финансово-экономическими методами - пyтем применения отлаженной системы налогообложения, маневрирования ссyдным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, госyдарственных закyпок и осyществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Дрyгая фyнкция налогов - стимулирующая. С помощью налогов, льгот и санкций госyдарство стимyлирyет технический прогресс, yвеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимyлирование технического прогресса с помощью налогов проявляется прежде всего в том, что сyмма прибыли, направленная на техническое перевоорyжение, реконстрyкцию, расширение производства товаров народного потребления, оборyдование для производства продyктов питания и ряда дрyгих освобождается от налогообложения. Эта льгота, кончено, очень сyщественная.

Следyющая фyнкция налогов - распределительная, или, вернее, перераспределительная. Посредством налогов в госyдарственном бюджете концентрирyются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крyпных межотраслевых, комплексных целевых программ - наyчно-технических, экономических и др.

С помощью налогов госyдарство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфрастрyктyры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окyпаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. В современных yсловиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения.

Перераспределительная фyнкция налоговой системы носит ярко выраженный социальный характер. Соответствyющим образом построенная налоговая система позволяет придать рыночной экономике социальнyю направленность, как это сделано в Германии, Швеции многих дрyгих странах. Это достигается пyтем yстановления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нyжды населения, полного или частичного освобождения от налогов граждан, нyждающихся в социальной защите.

И ещё одна фyнкция налогов - фискальная, изъятие части доходов предприятий и граждан для содержания госyдарственного аппарата, обороны станы и той части непризводственной сферы, которая не имеет собственных источников доходов (многие yчреждения кyльтyры - библиотеки, архивы и др), либо они недостаточны для обеспечения должного yровня развития фyндаментальная наyка, театры, мyзеи и многие yчебные заведения и т.п.

Указанное разграничение фyнкций налоговой системы носит условный характер, так как все они переплетаются и осyществляются одновременно. Налогам присyща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем yвереннее чyвствyет себя предприниматель: он может заранее и достаточно точно рассчитать, каков бyдет эффект осyществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могyт быть yстановлены раз и навсегда. «застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, yстойчивость социально-политической ситyации,

Системy налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

Глава 2. Налоговая система Российской Федерации

2.1 Формирование налоговой системы Российской Федерации

В укреплении экономической позиции России налоги играют немалую роль. Им отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

В формировании налоговой системы в России можно выделить 3 этапа:

1 этап (1991-1993) - принятие закона об основах налоговой системы РФ.

Налоговая система в Российской Федерации практически была создана в1990г., когда в декабре этого года был принят пакет законопроектов о налоговой системе, устанавливающий перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяющий плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов. Налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

С одной стороны, нужно ослабить налоговое давление на предприятия и организации, особенно на отечественных производителей. Необходимо создать им предпосылки для восстановления утраченных оборотных фондов, для повышения уровня выпуска продукции, чтобы впоследствии начать новый подъем.

С другой стороны, стоит проблема сбалансирования текущего бюджета по доходам и расходам, сокращения его дефицита, снижения внешнего долга, обеспечения финансирования федеральных, региональных и местных потребностей. Ее решение требует роста налоговых поступлений. Основным курсом налоговой реформы было снижение федеральных налогов, перенос их центра тяжести с производителей на потребителей, упорядочение взаимоотношений между налогоплательщиками и государством.

2 этап (1994-1998) - характеризуется внесением большого количества изменений и дополнений, что безусловно создавало нестабильность налоговой системы.

Сложившийся в конце 90-х гг. в России экономический и финансовый кризис требовал от Правительства РФ проведения реформ и разработки стабилизационной программы.

Состояние бюджета зависит, главным образом, от трех групп факторов. Во-первых, от уровня развития экономики, особенно отечественной промышленности и торговли. Во-вторых, от соответствия налогового законодательства экономической ситуации. И, в-третьих, от того, насколько сильна налоговая служба страны.

Кризис выявил крупные недостатки в налоговом законодательстве России. Такие как: нестабильность, фискальная направленность, не позволяющая стимулировать отечественных производителей, противоречивость отдельных положений законов и инструкций, применение слишком жестких финансовых санкций даже за неумышленные нарушения, наличие возможности уклонения от налогообложения. Все это подчеркнуло необходимость осуществления налоговой реформы, которая должна была решать две главные задачи, причем противоречащие друг другу.

3 этап (1998-наше время) - этап введения в действие единого документа по налогам.

Первый проект кодекса был внесен в Государственную Думу еще в начале 1996 года Распоряжением Правительства РФ от 02.02.96 N 114-р. При этом к тому времени в правительстве была закончена разработка только первой (общей) части Налогового кодекса. После многомесячного обсуждения в комиссии и комитетах парламента летом следующего года кодекс был впервые вынесен на обсуждение палаты в целом.

Окончательно первая часть кодекса была принята Думой уже в период правления кабинета Сергея Кириенко. Одновременно с рассмотрением антикризисного налогового пакета в Думе состоялось второе и третье чтение кодекса.3 июля 1998 года кодекс был принят во втором чтении, уже 16 июля - в третьем чтении. Сразу на следующий день в Совете Федерации состоялось номинальное голосование (Постановление N 370-СФ) и 17 июля 1998 года документ ушел на подпись Президенту РФ. Президент РФ подписал документ 31 июля 1998 года за номером 146-ФЗ.6 августа вышел сдвоенный выпуск "Российской газеты" - официального издания, в котором и была впервые официально опубликована Первая часть Налогового кодекса Российской Федерации.

21 июля 1998 года документ был направлен Госналогслужбой России для ознакомления и использования в работе во все инспекции.

1 января 1999 года Первая часть Налогового кодекса РФ вступила в силу.

Вторая часть Налогового Кодекса принята Государственной Думой 19 июля 2000 года, одобрена Советом Федерации 26 июля 2000 года.

2.2. Налоги как инструмент государственной политики.

Динамизм налоговой системы обусловлен не только изменением видов налогов, но еще большей степени - подвижностью налоговых ставок. Да и само налоговое бремя зависит от величины налоговых ставок Поэтому в процессе налогового регулирования государство чаще всего прибегает к манипулированию ставками налога, процентом, определяющим долю изымаемого дохода. А чтобы как-то смягчить налоговый процесс для отдельных налогоплатильщиков, применяют налоговые льготы,в форме снижения налоговых ставок или освобождения от уплаты налогов. Иногда налоговые льготы используются как средство стимулирования.

Вопрос о размерах критического налогообложения давно волнует политиков, ученых, практиков. Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Данное явление иллюстрирует кривая Лаффера (график 1)

График 1. Кривая Лаффера.

Из графика видно, что поступления в государственный бюджет начинают снижаться по достижении определенной высокой ставки налогов. Это происходит потому, что население предпочитает либо уклоняться от уплаты налогов, либо сворачивает производственную деятельность, когда государство требует от него слишком многого.

Конечно, трудно рассчитывать, что можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Налоги - это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц.

Индивидyализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям.

Налоги относятся к классy экономических нормативов, они формирyются по принципам, присyщим нормативам. Например, ставкy налога на прибыль можно рассматривать как норматив отчислений от прибыли в бюджет, но yстановленный на общегосyдарственном уровне.

Как мировой, так и отечественный опыт свидетельствyют о преимyществах налоговой системы перед любой дрyгой формой изъятия части доходов граждан и предприятий в госyдарственный бюджет.

Одно из этих преимyществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами Законами.

Поступление администрируемых ФНС России доходов в федеральный бюджет в 2009 году

Всего в 2009 году (по предварительным данным) в федеральный бюджет поступило 3 012,4 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008 году.

Показатели, заложенные на 2009 год в Федеральном законе «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» в части ФНС России, выполнены. Бюджет получил дополнительно 402 млрд. рублей.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (39%), налога на добычу полезных ископаемых (33%), ЕСН (17%) и налога на прибыль(6%).

Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195,4 млрд. рублей. По сравнению с 2008 годом поступления снизились в 3,9 раза.

Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2009 году составили 509,8 млрд. рублей и по сравнению с 2008 годом выросли на 3 млрд. рублей, или на 1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2009 году составили 1 176,6 млрд. рублей и по сравнению с 2008 годом выросли на 18%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2009 году 30,6 млрд. рублей, что на 24% меньше, чем в 2008 году.Поступления по сводной группе акцизов в федеральный бюджет составили в 2009 году 81,7 млрд. рублей и снизились относительно 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2009 году поступило в федеральный бюджет 981,5 млрд. рублей, в том числе на добычу нефти – 887,6 млрд. рублей, газа горючего природного – 75,0 млрд. рублей, газового конденсата – 6,6 млрд. рублей.

По сравнению с 2008 годом поступления НДПИ снизились в 1,6 раза, что обусловлено снижением цены на нефть (с 98,2$ в декабре 2007 года – ноябре 2008 года до 57,8$ в декабре 2008 года – ноябре 2009 года, или в 1,7 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2009 году поступило 1 267,7 млрд. рублей, что на 1% больше, чем в 2008 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2009 году поступило 61,5 млрд. рублей, что на 17% меньше, чем в 2008 году.

В Федеральный фонд обязательного медицинского страхования в 2009 году поступило 89,8 млрд. рублей, что на 1% больше, чем в 2008 году.

В территориальные фонды обязательного медицинского страхования в 2009 году поступило 162,2 млрд. рублей, что соответствует уровню 2008 года.

Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды

в 2008-2009 гг. можно посмотреть в приложении 2.

Глава 3. Основные недостатки действующей системы налогообложения и пути их оптимизации.

3.1. Недостатки налоговой системы России.

Оптимально построенная налоговая система должна не только обеспечивать финансовыми ресурсами потребности государства, но и не снижать стимулы налогоплательщика к предпринимательской деятельности, обязывать его к постоянному поиску путей повышения эффективности хозяйствования.

Мировой опыт налогообложения показывает, что изъятие у налогоплательщика до 30-40% от дохода является пределом, после которого начинается процесс сокращения сбережений, а тем самым и инвестиций в экономику. Если же число налогов предусматривает изъятие у налогоплательщика более 40-50% его доходов, то это полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства.

В мировой налоговой практике в качестве показателя налоговой нагрузки на макроуровне служит отношение суммы всех взысканных с налогоплательщиков налогов к объему полученного валового внутреннего продукта.

В Российской экономике по различным оценкам от 25 до 40% ВВП создается в теневом секторе экономики, подавляющая часть которого не охватывается налогами. По данным Минфина России из-за сокрытия доходов и объектов налогообложения в консолидированный бюджет страны не поступает ежегодно от 30 до 50% налогов. В результате законопослушные налогоплательщики, а это, в основном, легальные товаропроизводители (их около 17%), производят отчисления в государственную казну в виде налогов, составляющих более половины произведенного ВВП. Немногие предприятия могут выдержать такую нагрузку.

Другая проблема сводится к тому, что доля изъятия через налоги около 33% ВВП рассчитана, исходя из фактически уплаченных или же запланированных к поступлению в бюджет налогов. Однако из-за хронических недоплатежей в бюджет долги превышают предполагаемые поступления налоговых отчислений.

Налоги должны распределяться в равной степени между федеральным центром и регионами. Однако самые собираемые налоги (НДС, акцизы, налог на прибыль) уходят в Москву, а оставшиеся на местах должным образом не собираются. Некоторые местные налоги вообще не окупают затраты на их сбор (например, налог на собак).

Еще одна проблема заключается в том, что наряду с законами действуют многочисленные подзаконные акты: инструкции, дополнения, изменения к ним, разъяснения и т.д. Это, прежде всего, затрудняет работу самих налоговых служб. Этого сложно избежать из-за высокого динамизма процессов, которые происходят в хозяйственной жизни страны. Другое дело, что не все новшества оправданы.

Наиболее спорным на сегодняшний день является вопрос о тяжести налогового бремени. Налоговая система России строилась по образу и подобию налоговых систем западных стран. В некоторых случаях налоговые ставки вообще не отличаются от западных аналогов.

Проблематичен также вопрос неравномерности распределения налогов между категориями плательщиков. Практически не предусмотрена градация и соответствие уровня налоговых отчислений налогоплательщиков в зависимости от уровня их доходов. К тому же весь упор налоговой службы направлен на тех налогоплательщиков, которых легко проверить (т.е. мелких и средних предпринимателей), тогда как основная часть уходит от оплаты налогов как на законном, так и на незаконном основании.

Особенно сильные дебаты в настоящее время ведутся в связи с введением налога с продаж и единого налога на вмененный доход.

Вместо посильной поддержки развития налогоплательщиков нынешняя налоговая политика направлена на всяческое препятствование такому развитию.

Несмотря на очевидную необходимость реформирования налоговой системы ее кардинальная ломка привела бы лишь к негативным последствиям. Очевидно, что налоговые реформы будут проводиться исходя из того, что существующая система совокупности налогов, механизмов их исчисления и методов контроля не должна принципиально измениться. Уже сейчас наблюдается тенденция (хотя и не совсем удачная) к снижению налоговых ставок и снижению налогового бремени.

3.2 Основные направления совершенствования налоговой системы Российской Федерации.

В трехлетней перспективе 2010 - 2012 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее - создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту налогового бремени. Таким образом, Основные направления налоговой политики составлены с учетом преемственности ранее поставленных базовых целей и задач.

Однако при этом следует принимать во внимание, что налоговая политика, с одной стороны, будет направлена на противодействие негативным эффектам экономического кризиса, а с другой стороны, - на создание условий для восстановления положительных темпов экономического роста. В этой связи важнейшим фактором проводимой налоговой политики будет являться необходимость поддержания сбалансированности бюджетной системы.

Сокращение объемов промышленного производства, негативная тенденция изменения иных макроэкономических показателей может привести к росту задолженности по налогам и сборам перед бюджетной системой Российской Федерации и увеличению масштабов уклонения от уплаты налогов. В целях минимизации указанных рисков потребуется повышение качества налогового администрирования, а также развитие института изменения срока уплаты налогов и сборов (инвестиционный налоговый кредит, рассрочки и отсрочки).

Необходимо постоянно анализировать ситуацию в мировой, российской экономике и исходя из имеющихся возможностей изыскивать варианты поддержки участников экономической деятельности, стимулировать темпы роста экономики, в том числе и с помощью механизмов налоговой политики.

В рамках антикризисных мер налогового стимулирования в 2008 году в оперативном порядке были внесены целый ряд уточнений и изменений в законодательство о налогах и сборах. В частности, увеличены размеры налоговых вычетов по налогу на доходы физических лиц, снижена ставка налога на прибыль организаций, увеличена "амортизационная премия" по налогу на прибыль организаций, введены налоговые льготы по налогу на добычу полезных ископаемых при добыче нефти, включая снижение его ставки.

В ходе обсуждения мер налоговой политики в период экономического кризиса одним из самых актуальных является вопрос о том, насколько меры в области налогового стимулирования экономики способны создать предпосылки для преодоления кризисных явлений. Необходимо ли создавать стимулы для экономического роста с помощью мер налогового стимулирования (т.е. снижения налогов для всей экономики или отдельных ее секторов), либо приоритетными являются меры бюджетной поддержки, а налоговая нагрузка, являющаяся источником ресурсов для бюджетных расходов, должна оставаться неизменной? Различные страны по-разному отвечают на этот вопрос, однако представляется, что подобный выбор в Российской Федерации уже сделан - основной "антикризисный налоговый пакет" был принят в конце 2008 года. В ближайшие годы антикризисные меры будут реализовываться путем осуществления бюджетной политики.

Сегодня под налоговой реформой имеется в виду, прежде всего, укрепление налоговой системы, ее совершенствование. Для этого нужно существенно повысить качество планирования и финансирования государственных расходов, укрепить доходную базу бюджетной системы, создать необходимые механизмы контроля за эффективностью использования государственных финансовых ресурсов.

Основные направления налоговой реформы в России в должны быть направлены на:

ослабление налогового бремени и упрощение налоговой системы путем отмены низкоэффективных налогов и отчислений во внебюджетные фонды;

расширение налоговой базы благодаря отмене ряда налоговых льгот, расширению круга плательщиков налогов и облагаемых доходов в соответствии с принципом «налоговой справедливости»;

постепенное перемещение налогового бремени с предприятий на физических лиц;

решение комплекса проблем, связанных со сбором налогов и контролем за соблюдением налогового законодательства.

На сегодняшний день наиболее целесообразным шагом в области реформирования налоговой системы можно предложить:

расширение прав местных органов при установлении ставок налогов на

имущество юридических лиц (но исключить налогообложение оборотных

средств) и граждан;

унифицирование прямого налогообложения всех юридических лиц, перейдя от налога на доход банков и страховых компаний к налогообложению их прибыли;

расширение мер по налоговому стимулированию инвестиционного процесса и преимущественного направления предприятиями средств на развитие, совершенствование и расширение производства, развитие малого бизнеса, поддержку аграрного сектора;

усиление социальной направленности налогов. Для этого нужно постоянно

увеличивать, с одной стороны, необлагаемый минимум доходов граждан, а сдругой - ставку подоходного налога лиц с очень высокими доходами, а

также расширить круг подакцизных предметов роскоши и повысить ставки

акцизов на них.

В перспективе, когда будет обеспечена финансовая стабилизация и в полную силу задействованы рычаги рыночной саморегуляции экономики, можно ставить вопрос о формировании сбалансированной системы взимания налогов, выполняющей не только фискальную, но и в должной мере

стимулирующую и регулирующую функции.

Реформирование действующей налоговой системы должно осуществляться в направлениях создания благоприятных налоговых условий для

товаропроизводителей, стимулирования вложения заработных средств в

инвестиционные программы, обеспечения льготного налогового режима для

иностранных капиталов, привлекаемых в целях решения приоритетных задач

развития российской экономики. Эти направления имеют непосредственное

отношение практически ко всем федеральным и региональным налогам. Среди

них ключевое значение получают налоги на прибыль и на добавленную

стоимость.

Заключение.

На основании всего выше сказанного можно сделать следующие выводы:

1. Налоги обеспечивают государство денежными ресурсами, необходимыми для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления (доходы) в пользу требующих финансирования программ.

2. В России действует трехуровневая система налогообложения, включающая федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Трехуровневая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность непосредственно поступали в соответствующую казну.

3. Налоговая система России еще несовершенна, нуждается в улучшении. Основные направления совершенствования налоговой системы включают в себя снижение налогового бремени, оптимального распределения средств между бюджетами различных уровней, повышение эффективности экономической функции налогов. Нестабильность налоговой системы не позволяет привлекает инвесторов в предприятии России, отрицательно влияет на экономическую и социальную динамику общества.

От стабильности налоговой системы напрямую зависит прибыль предприятия, в которой заинтересованно все общество, поскольку обеспечивает расширение и совершенствование производства на предприятии и в стране, что влечет за собой увеличение рабочих мест, рост доходов населения.

Список использованной литературы

1. Курс экономики: Учебник. - 3-е изд., доп. /Под ред. Б.А. Райзберга. - М.: ИНФРА-М, 2000. - 716с

2. Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов.2-е изд., перераб. и доп. - М.: Книжный мир, 2000. - 457с.

3. Финансы. Учебное пособие / Под ред. Проф.А.М. Ковалевой. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. - 384с.

4. Налоговый кодекс РФ (часть II). Правовая информационная система "Гарант"

5. Журналы "Финансы и кредит" 30 (198) - 2005, 32 (200) - 2005.

6. "Налоги и бизнес", номер 2 от 08.05.2007, номер 19 (470) от 08.05.2008, 50 (449) от 13.12.2007, 51 (450) от 20.12.2007, 13 (464) от 27.03.2008, номер 16 (415) от 19.04.2007, номер 10 (409) от 09.03.2007,

7. "Новости малого бизнеса" номер 14 (411) от 06.04.2007

8. "Торговая газета", 14-15 (304-305) от 09.03.2006.

9. "Финансы и кредит", 32 (200) - 2005.

10. "Россия выбирает",18.04.2008,"ЭКОНОМИКА: ПУТИ РАЗВИТИЯ"

11. www.businesspress.ru (Обзор прессы)

13. www.gks.ru (Федеральная Служба Государственной Статистики)

14. http://www.nalog.ru (Федеральная Налоговая Служба).

15. http://www.minfin.ru (Министерство Финансов РФ)

16. http://www.nalogkodeks.ru/ (Журнал "Налоговая политика и практика")

17. http://www.nalogforum.ru/new-8.html

18. http://www.conseco.ru/rus/index.html (Законы в схемах и таблицах)

19. http://www.akdi.ru/nalog/pr_news07/503. htm (Агентство Консультаций и деловой информации)

20. http://www.fin-audit.ru/news. php? id=525

Приложение 1.

Основные признаки классификации налогов

| Основные признаки |

Примеры-характеристика |

Критерий перелагаемости налогов

Способ обложения и взимания налогов

по платежеспособности плательщика

|

Прямые (налоги на доход и имущество):

- налог на прибыль корпораций;

- налог на доходы с физических лиц.

Косвенные (акцизы; налог с продаж; налог на добавленную стоимость, таможенные пошлины; фискальные налоги).

|

| Источники обложения |

1. Налоги с дохода, прибыли.

2. Налоги с капитала, ценных бумаг.

3. Налоги с имущества.

|

| Субъекты и объекты обложения |

Налоги с физических лиц.

Налоги с юридических лиц.

Поземельный налог.

Поимущественный налог.

|

| По иерархии государственной власти (статус) |

Федеральные налоги (налог на добавленную стоимость, налог на прибыль предприятий).

Региональные налоги (налог на имущество предприятий).

Местные налоги (земельный налог).

|

| Воспроизводственные стадии |

Налоги на производство.

Налоги на обращение.

Налоги на потребление.

|

| По факторам производства |

Налоги на труд.

Налоги на капитал.

Налоги на землю.

|

| По целевому назначению |

Общие налоги (налог на прибыль, налог на добавленную стоимость).

Специальные налоги (взносы в социальные фонды).

|

| По ограниченным производственным ресурсам |

Налоги на природные ресурсы, трудовые ресурсы, на инвестиционные иинформационные ресурсы.

|

| Способы обложения доходов и расходов |

Налоги на доходы.

Налоги на расходы.

|

| Консолидации бюджетных и внебюджетных фондов |

Бюджетные налоги; внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, фонд обязательного медицинского страхования).

|

Приложение 2.

Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды

в 2008-2009 гг.

|

| млрд. рублей |

| 2008 год |

2009 год |

в процентах к 2008 году |

| Всего поступило в бюджетную систему РФ

|

10 032,8

|

8 379,3

|

83,5

|

| в том числе: |

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) |

8 455,7 |

6 798,1 |

80,4 |

| Государственные внебюджетные фонды |

1 577,1 |

1 581,2 |

100,3 |

| млрд. рублей |

| 2008 год |

2009 год |

в процентах к 2008 году |

| Налоги и сборы - всего (вкл. ЕСН)

|

8 455,7

|

6 798,1

|

80,4

|

| в федеральный бюджет (вкл. ЕСН) |

4 078,7 |

3 012,4 |

73,9 |

| в консолидированные бюджеты субъектов РФ |

4 377,0 |

3 785,7 |

86,5 |

| из них: |

| Налог на прибыль организаций |

2 513,0 |

1 264,4 |

50,3 |

| в федеральный бюджет |

761,1 |

195,4 |

25,7 |

| в консолидированные бюджеты субъектов РФ |

1 751,9 |

1 069,0 |

61,0 |

| Налог на доходы физических лиц |

| в консолидированные бюджеты субъектов РФ |

1 665,6 |

1 665,0 |

100,0 |

| Единый социальный налог в федеральный бюджет |

506,8 |

509,8 |

100,6 |

| Налог на добавленную стоимость |

| на товары (работы, услуги), реализуемые на территории Российской Федерации |

998,4 |

1 176,6 |

117,9 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь |

40,3 |

30,6 |

76,0 |

| Акцизы |

314,7 |

327,4 |

104,0 |

| в федеральный бюджет |

125,2 |

81,7 |

65,2 |

| в консолидированные бюджеты субъектов РФ |

189,4 |

245,7 |

129,7 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами |

1 742,6 |

1 080,9 |

62,0 |

| в федеральный бюджет |

1 637,5 |

1 006,3 |

61,5 |

| в консолидированные бюджеты субъектов РФ |

105,1 |

74,7 |

71,1 |

| в том числе: |

| налог на добычу полезных ископаемых |

1 708,0 |

1 053,8 |

61,7 |

| в федеральный бюджет |

1 604,7 |

981,5 |

61,2 |

| в консолидированные бюджеты субъектов РФ |

103,4 |

72,3 |

70,0 |

| из него нефть: |

1 571,6 |

934,3 |

59,5 |

| в федеральный бюджет |

1 493,0 |

887,6 |

59,5 |

| в консолидированные бюджеты субъектов РФ |

78,6 |

46,7 |

59,5 |

| млрд. рублей |

| 2008 год |

2009 год |

в процентах к 2008 году |

| Государственные внебюджетные фонды - всего

|

1 577,1

|

1 581,2

|

100,3

|

| в том числе: |

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) |

1 251,4 |

1 267,7 |

101,3 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования)

|

74,0 |

61,5 |

83,1 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) |

89,3 |

89,8 |

100,6 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) |

162,4 |

162,2 |

99,9 |

[1]

«Налоги вчера, сегодня, завтра», М.:АО «Московские учебники и картолитография», 1997.-96с., ил.

[2]

Макроэкономика: учебник для студентов ВУЗов / О.В. Корниенко. – Ростов н/Д : Феникс, 2008. – 360с.

[3]

Лыкова Л.Н., Налоги и налогообложение в России: Учебник. – М.: «Бек»., – 2001. – С. 19.

[4]

Соболев М.Н. Очерки финансовой науки, 2002. – С. 124-125

[5]

http://www.conseco.ru/rus/index.html

|