ФИЛИАЛ ГОУВПО

"МОКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТЕХНОЛОГИЙ И УПРАВЛЕНИЯ"

КУРСОВАЯ РАБОТА

Дисциплина: Финансовый менеджмент

На тему: "Использование заемных средств как метод финансового менеджмента"

Выполнила: студентка

Сухая Ю.И.

Гр.: __________

Проверила:

Подолян Эльвира Владимировна

г. Темрюк 2009

Аннотация

В данной курсовой работе объемом 46 страниц основного текста содержится 2 рисунка и практическое задание по анализу источников средств.

Основными источниками информации явились учебно-методическая литература по рассматриваемой теме ряда авторов.

Курсовая работа на тему "использование заемных средств как метод финансового менеджмента" содержит теоретическую и практическую часть.

Теоретическая часть посвящена освещению видов заемных средств и важности их использования в финансовом менеджменте предприятия.

В практической части по исходным данным произведен анализ изменений источников средств по данным баланса.

На основании выполненной работы в заключительной части дается описание важности роли финансового менеджмента в системе управления предприятием.

Содержание

§ 1. Понятие и сущность финансового менеджмента

§ 2. Функции финансового менеджмента

§ 3. Цели и задачи финансового менеджмента

§ 4. "Где взять и как лучше поделить?"

§ 5. Основные формы заемного финансирования

§ 6. Управление привлечением заемных средств

§ 7. Роль финансового менеджмента в системе управления предприятием

Список литературы

Финансы - это специфическая сфера экономических отношений, связанных с формированием, распределением, и использованием фондов денежных средств.

Деньги, как материальная основа финансовых отношений, играют важнейшую роль в рыночной экономике, выражая и согласовывая интересы ее участников, а также выступая в качестве всеобщего стоимостного эквивалента.

Под фондом денежных средств понимается их обособленная часть, имеющая целевое назначение. Денежные средства, находящиеся в таких фондах, называются финансовыми ресурсами.

В настоящее время управление финансовыми ресурсами является одной из основных и приоритетных задач, стоящих перед любым предприятием. Приоритетность этого направления в системе целей управления предприятием обусловлена тем, что финансы представляют собой единственный вид ресурсов, способный трансформироваться непосредственно и с наименьшим интервалом времени в любой другой: средства и предметы труда, рабочую силу и т.д. Рациональность, целесообразность и эффективность подобной трансформации во многом определяют экономическое благополучие предприятия, а также всех заинтересованных в его функционировании субъектов: собственников, работников, контрагентов, государства, общества в целом.

Ключевая роль финансовых ресурсов в рыночной экономике обуславливает необходимость выделения функций управления ими в самостоятельную сферу деятельности - финансовый менеджмент.

Финансовый менеджмент - это управление финансовыми ресурсами и финансовой деятельностью хозяйствующего субъекта, направленное на реализацию его стратегических и текущих целей.

Будучи широким и многогранным по своему содержанию, финансовый менеджмент может рассматриваться в различных контекстах:

Как научная дисциплина;

Как система управления финансами хозяйственного объекта;

Как вид предпринимательской деятельности.

Сущность финансового менеджмента проявляется в выполняемых им функциях. С учетом комплексного содержания финансового менеджмента можно выделить две основные группы выполняемых им функций:

Функции субъекта управления;

Специальные функции.

Состав функций первой группы в целом характерен для любой управляющей подсистемы. К ним относятся: организация, анализ, планирование, мотивация и контроль.

Организация предполагает структурирование объекта управления, определение прав и обязанностей соответствующих подразделений. Как правило, структурные единицы выделяются по иерархическому или функциональному признаку с определением центров ответственности и контроля. В процессе реализации функции организации финансового менеджмента достигаются соответствие и интеграция его содержательной и функциональной сторон с действующей структурой системы управления на предприятии. При этом необходимо обеспечивать постоянную адаптацию организационных структур к меняющимся условиям внешней среды.

Осуществление эффективного финансового управления во многом зависит от реализации функции анализа, предполагающей периодическую оценку финансово-экономического состояния предприятия, его ликвидации и финансовой устойчивости, а также результатов проведения отдельных операций и хозяйственной деятельности в целом. В процессе анализа выявляются "узкие" места в деятельности предприятия, складывающиеся тенденции в его развитии, имеющиеся альтернативы и их возможные исходы.

Планирование предполагает постановку целей и выбор путей их достижения с учетом ограниченности имеющихся или доступных ресурсов. Эта функция является одной из главных в финансовом менеджменте. Разработка приоритетов и целей развития, выбор направлений наиболее эффективного использования всех видов ресурсов и капитала, способов привлечения дополнительного финансирования - все это далеко не полный перечень задач, реализуемых в рамках функции планирования. Ее важнейшая отличительная особенность в условиях рынка заключается в том, что планирование основных показателей хозяйственной деятельности предприятия осуществляется исходя из сложившейся рыночной конъюнктуры, спроса и предложения на данный вид товаров и услуг, уровня конкуренции и т.д. Планирование тесно связано с анализом, так как базируется на его результатах.

Мотивация представляет собой деятельность, направленную на реализацию поставленных целей. С помощью этой функции приводятся в действие различные факторы, влияющие на поведение людей и учитывающие их потребности. В процессе ее реализации формируется система поощрения и санкций для персонала отдельных структурных подразделений предприятия за выполнение или невыполнение целевых финансовых показателей, нормативов и плановых заданий. За экономию ресурсов и повышение производительности труда и т.п. Эффективная реализация данной функции способствует повышению деловой активности, качества продуктов и услуг, росту квалификации персонала и в итоге оказывает непосредственное влияние на результаты хозяйственной деятельности предприятия.

Сущность контроля состоит в том, чтобы своевременно определить, насколько реальные процессы в финансовой деятельности предприятия откланяются от запланированных параметров, установить причины таких отклонений и оперативно реагировать на их возникновение. Реализация этой функции финансового менеджмента связана с созданием системы внутреннего контроля на предприятии, определением состава контролируемых показателей, периодичности и т.п.

Следующая группа функций характеризует специфику финансового менеджмента как особого вида управленческой деятельности. К ним относятся:

Управление активами;

Управление капиталом;

Управление инвестициями;

Управление денежными потоками;

Управление финансовыми рисками.

Сущность первой функции заключается в определении реальной потребности в различных активах исходя из предусматриваемых объемов хозяйственной деятельности предприятия, оптимизации их структуры с позиции максимальной эффективности использования, обеспечении ликвидности, разработке и проведении надлежащей амортизационной политики, выборе оптимальных форм и источников их финансирования.

Управление капиталом направлено на обеспечение финансовыми ресурсами текущих и перспективных видов деятельности предприятия в соответствии со стратегией его развития. Оно включает выявление общей потребности в капитале, поиск наиболее приемлемых источников и форм финансирования, поддержание оптимальных пропорций между ними с целью минимизации стоимости капитала и его наиболее эффективного использования, осуществление комплекса мероприятий по рефинансированию.

Управление инвестициями заключается в формировании инвестиционной политики, направленной на реализацию стратегических и тактических целей предприятия. В рамках данной функции осуществляется оценка инвестиционной привлекательности отдельных проектов и финансовых инструментов с целью отбора наиболее эффективных или приемлемых, разработках бюджетов капиталовложений, формирование и управление портфелем ценных бумаг и т.д.

Управление денежными потоками играет исключительно важную роль в текущей, повседневной деятельности предприятия. От эффективности реализации этой функции во многом зависят его платежеспособность, ликвидность и финансовая устойчивость предприятия. Сущность функции заключается в формировании исходящих и входящих потоков денежных средств предприятия, в их синхронизации по объему, времени и отдельным операциям, оптимальному использованию временно свободных денежных активов.

В рыночной экономике риск является неотъемлемым фактором хозяйственной деятельности. В процессе реализации функции управления финансовыми рисками выявляются их основные виды, проводится оценка уровня этих рисков и объем связанных с ними возможных потерь. На основе полученной информации и результатов анализа формируется система мероприятий по комплексному управлению рисками, профилактике и минимизации их отдельных видов, а также диверсификации, страхованию.

Цели финансового менеджмента в условиях рынка могут быть разнообразными. В долгосрочной перспективе они должны соответствовать общей стратегии развития предприятия, обеспечивать ее реализацию.

К традиционным и распространенным на практике целям управления следует отнести:

Максимизацию прибыли;

Поддержание финансовой устойчивости;

Максимизацию объемов реализации товаров и услуг (т.е. роста объемов деятельности фирмы, ее операций) и др.

Обоснования приоритетности той или иной цели деятельности предприятия даются в рамках различных теорий поведения фирм.

В классической теории фирмы предполагается, что главной целью предпринимательства является превышение полученных выгод над понесенными затратами. Разность между выгодами и затратами выражается в форме прибыли. Таким образом, конечная цель коммерческого предприятия может быть выражена в виде максимизации прибыли от его деятельности. Важную роль в популярности этого подхода играет то обстоятельство, что данная цель органично выражается в виде различных показателей бухгалтерской прибыли и рентабельности, которые:

Сравнительно легко определить по данным учета;

Хорошо известны и понятны любому управленцу.

Безусловно, в своей деятельности предприятию необходимо стремиться к увеличению прибыли, однако концентрация усилий на достижение этой цели может привести к негативным последствиям в будущем. Так. Сокращение расходов на разработку и продвижение новых продуктов, внедрение современных технологий и оборудования, оплату труда высококвалифицированных работников и т.п. может привести к существенному росту прибыли в ближайшем будущем. Однако в перспективе подобные решения будут иметь негативные последствия в виде снижения качества продукции и услуг, чрезмерного износа или морального устаревания основных фондов, падения конкурентоспособности и объемов продаж, потери доли рынка, ухода ключевых сотрудников и в итоге приведут к сокращению прибыли, возникновению убытков или даже банкротству.

Максимизация прибыли как цель управления бизнесом обладает и другими недостатками. В целом к ним можно отнести следующие:

Существование различных показателей прибыли (от основной деятельности, валовая, операционная, до уплаты налогов, налогооблагаемая, чистая, нераспределенная и т.д.) и субъективность их определения, затрудняющие однозначную интерпретацию оценки эффективности управленческих решений;

Ориентация на краткосрочную перспективу;

Нельзя сравнивать альтернативы, различающиеся масштабом прогнозируемых доходов и временем их возникновения;

Не учитывается взаимосвязь ожидаемых доходов с временем и риском их получения и др.

В качестве еще одной сравнительной простой и популярной цели управления часто указывается наращивание объемов производства и сбыта, т.е. максимизация роста. Ее популярность связана с тем, что многие менеджеры олицетворяют свое положение (заработная плата, статус, положение в обществе) с размерами своей фирмы в большей степени, нежели с ее прибылью. Рост и его потенциал служат мерилом успеха для многих руководителей предприятий и объектом исследования для аналитиков и инвесторов.

Однако рост объемов производства и продаж предполагает увеличение используемых ресурсов - сырья, материалов, рабочей силы и т.п., а также источников их финансирования. При прочих равных условиях рост предприятия будет определяться объемами реинвестированной прибыли. Таким образом, цель максимизации роста, по сути, сводится к максимизации прибыли, недостатки которой уже были рассмотрены.

В свою очередь, ориентация на поддержание финансовой устойчивости предполагает проведение консервативной политики развития, избегание рисковых, но потенциально высокодоходных операций, отказ от участия в реализации новых проектов и от внедрения инноваций, результаты которых характеризуются высокой степенью неопределенности. В условиях жесткой конкуренции, ускорения научно-технического прогресса, непрерывного появления новых продуктов и услуг подобная политика в лучшем случае способна обеспечить выживание предприятия, причем только в краткосрочной перспективе.

Нетрудно заметить, что все рассмотренные цели являются частными, а их сочетание на практике приводит к противоречию. Вместе с тем деятельность предприятия в условиях рынка сложна и многогранна, поэтому основная цель и соответствующий ей критерий эффективности управления должны:

Отражать различные аспекты хозяйственной деятельности;

Иметь долгосрочную ориентацию;

Учитывать факторы времени, риска и неопределенности;

Быть научно обоснованными и объективно измеримыми.

В настоящее время считается, что этим условиям в наибольшей степени отвечает цель максимизации благосостояния собственников предприятия.

Поскольку собственники являются остаточными претендентами на прибыль предприятия, максимизация их доходов приводит к удовлетворению потребностей и повышению благосостояния всех заинтересованных в его деятельности сторон: потребителей (расширение продаж товаров и услуг), поставщиков (увеличение и своевременная оплата поставок), работников (выплата зарплаты), кредиторов (выплата процентов и погашение долга), государства (уплата налогов) и, наконец, общества в целом.

Отметим также, что собственники заинтересованы в повышении своего благосостояния не только в текущем периоде, но и в долгосрочной перспективе. Это побуждает их направлять часть полученных доходов на расширение бизнеса. Реализацию новых инвестиционных проектов, создание эффективной системы управления, привлекать дополнительные финансовые ресурсы и высококвалифицированные кадры и т.д. процесс увеличения рыночной стоимости предприятия неразрывно и непосредственно связан с повышением степени удовлетворения запросов потребителей, постоянным совершенствованием имеющихся и разработкой новых продуктов и услуг, улучшением условий труда работников, обеспечением адекватной отдачи поставщикам капитала и т.д.

На практике данная цель формируется в виде (и достигается путем) максимизации рыночной стоимости предприятия.

С экономической точки зрения рыночная стоимость предприятия - это реальное богатство, которым обладают (и которое могут получить в денежной форме в случае продажи) его владельцы, будь то единоличный собственник или многочисленные акционеры крупной корпорации.

Любые управленческие решения следует рассматривать, прежде всего, с точки зрения того, как они влияют на стоимость предприятия. Другими словами, менеджмент должен принимать только такие решения, которые обеспечивают в перспективе рост рыночной стоимости предприятия и. соответственно, благосостояния его собственников.

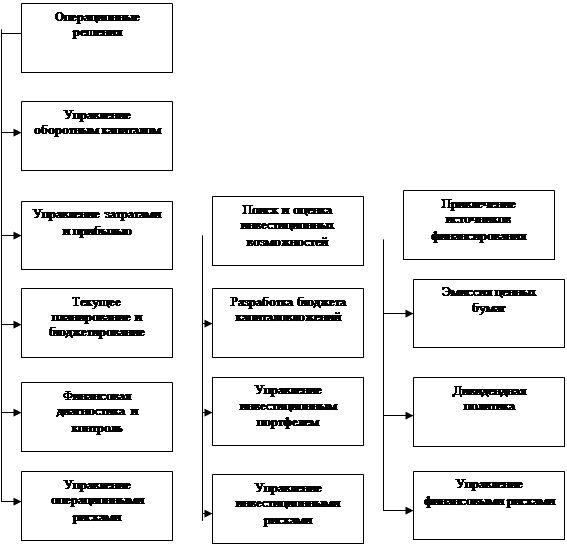

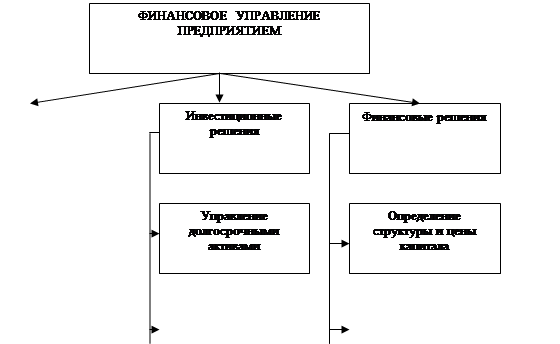

Цель, заданная в виде максимизации рыночной стоимости фирмы, является наиболее обоснованной и приоритетной, в особенности при осуществлении развитого и эффективно функционирующего рынка капиталов. Достижение основной цели требует от финансового менеджера принятия эффективных управленческих решений по следующим основным направлениям:

Операционная деятельность (анализ, планирование, прогнозирование и контроль финансового положения предприятия);

Финансирование - управление собственным и привлеченными источниками средств (финансовые решения);

Инвестиции - инвестиционная политика и управление активами (инвестиционные решения).

Каждое из выделенных направлений характеризуется конкретным комплексом задач, решение которых осуществляется в рамках системы финансового менеджмента. Типовые комплексы задач приведены на рис.1 Комплекс задач финансового менеджмента достаточно широк и многообразен. Решение большинства из них представляет собой сложный и трудоемкий процесс, требующий обработки значительных объемов информации, применения различных математических моделей и вычислительной техники. При этом процесс решения часто протекает в условиях жестких временных ограничений, риска и неопределенности, а степень ответственности за последствия исключительно высока.

Рис.1 Комплекс задач финансового менеджмента

"Где взять и как лучше поделить?" - этот вечный вопрос волновал человечество во все времена и эпохи, при любом социально-политическом строе и продолжает оставаться актуальным до сих пор. Финансовому менеджменту ничто человеческое не чуждо, и среди важнейших проблем, с которыми ему приходится сталкиваться, основными являются: из каких источников фирма должна получить необходимый ей капитал? Следует ли ей прибегать к заемным средствам или достаточно ограничиться собственными ресурсами? Поиск научно обоснованных ответов на эти весьма непростые вопросы составляет предмет исследований теории структуры капитала. Изучение фундаментальных положений данной теории позволяет лучше понять факторы, которые необходимо учитывать в процессе принятия решений по финансированию деятельности фирмы.

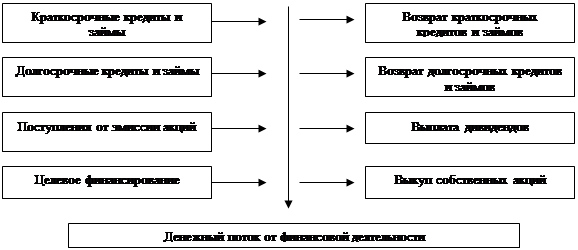

Финансовая деятельность связана с формированием структуры капитала и включает потоки средств от его привлечения, а также денежные потоки кредиторам и собственникам. Основные элементы этого потока представлены на рис.2.

"Притоки""Оттоки"Рис.2 Формирование денежных потоков от финансовой деятельности

Поскольку финансовая деятельность призвана увеличить денежные средства в распоряжении фирмы для обеспечения ее основной и инвестиционной деятельности, она обычно генерирует положительный денежный поток.

Для удовлетворения своих потребностей в финансовых ресурсах предприятия могут привлекать различные виды займов. Эффективное использование займов позволяет расширить масштабы деятельности, повысить рентабельность собственного капитала, а в конечном итоге - и стоимость фирмы. В экономическом отношении любой заем представляет собой безусловное обязательство субъекта осуществить возврат к определенному сроку полученной в долг суммы и выплатить ее владельцу заранее оговоренное вознаграждение в виде процентов за использование средств.

Источники и формы заемного финансирования достаточно разнообразны. Далее дана краткая характеристика сущности и особенностей наиболее популярных форм займов, применяемых в отечественной и мировой практике.

Заемное финансирование базируется на следующих основополагающих принципах, определяющих его сущность:

Возвратность;

Платность;

Срочность.

Принцип возвратности отражает необходимость полного возмещения заемщиком полученной суммы (основной суммы долга) установленные сроки. В реальной практике выполнение этого требования заемщиком зависит от стабильности финансовых результатов его деятельности (выручка от продаж, прибыль и т.п.), а также от качества обеспечения займа.

Принцип платности выражает обязанность уплаты заемщиком процентов за право пользования в течение определенного времени предоставленными кредитором ресурсами. Процентные ставки по займам включают рыночную стоимость денег в зависимости от сроков и объемов, а также премии за риск, ликвидность и др., требуемые кредиторами.

Принцип срочности характеризует период времени, на который предоставляются заемные средства и по истечении которого они должны быть возвращены кредитору.

В дополнение к указанным принципам некоторые формы займов предусматривают необходимость обеспечения возврата предоставляемых средств и соответствующих процентных выплат.

В общем случае заемное финансирование, независимо от формы привлечения, обладает следующими преимуществами:

Фиксированная стоимость и срок, обеспечивающие определенность при планировании денежных потоков;

Размер платы за использование не зависит от доходов фирмы, что позволяет сохранить избыток доходов в случае их роста в распоряжении собственников;

Возможность поднять рентабельность собственного капитала за счет использования финансового рычага;

Плата за использование вычитается из налоговой базы, что снижает стоимость привлекаемого источника и капитала фирмы в целом;

Не предполагается вмешательство и получение прав на управление и др.

К общим недостаткам заемного финансирования следует отнести:

Обязательность обещанных выплат и погашения основной суммы долга независимо от результатов хозяйственной деятельности;

Увеличение финансового риска;

Наличие ограничивающих условий, которые могут влиять на хозяйственную политику фирмы (например: ограничения на выплату дивидендов, привлечение других займов, слияния и поглощения, оформление в залог активов и т.п.)

Возможные требования к обеспечению;

Ограничения по срокам использования и объемам привлечения.

Поимо общих, каждая конкретная форма заемного финансирования может иметь собственные преимущества и недостатки, вытекающие из ее специфики.

Основными формами заемного финансирования являются: банковский кредит, выпуск облигаций, аренда или лизинг.

Банковский кредит.

Кредит (от лат. Credo - "верю") представляет собой классическую и наиболее известную форму заемного финансирования предприятия.

Субъектом кредитования являются юридическое или физическое лицо, претендующее на получение денежных ресурсов на условиях займа и отвечающее требованиям, предъявляемым кредиторами (как правило, коммерческим банком) к заемщикам.

Доступность кредитов для юридических лиц зависит от различных факторов: макроэкономическая ситуация, организационно-правовой формы ведения бизнеса, отрасли, вида деятельности, финансового состояния, кредитоспособности и др.

Объектом кредитования выступают цели, на которые заемщику требуются средства. При получении кредита предприятия обычно преследуют следующие цели:

Финансирование оборотного капитала (текущей деятельности)

Финансирование инвестиционных проектов (капитальных вложений)

Рефинансирование ранее привлеченных займов;

Финансирование сделок по слияниям и поглощениям и др.

Кредиты на пополнение оборотных средств являются краткосрочными (до 1 года). Как правило, их получение занимает немного времени (до двух недель). В большинстве случаев при их предоставлении банки не требуют залогового обеспечения в виде основных средств. Таким обеспечением служит будущая выручка предприятия либо приобретаемые товарные запасы (при условии их ликвидности). Однако банкам сложно контролировать сохранность запасов в количестве, необходимом для обеспечения кредита, а у предприятий по разным причинам может возникнуть потребность сократить их и запустить в оборот. Поэтому такой кредит легче получить предприятиям с хорошей деловой репутацией и устойчивым финансовым состоянием. Программы по кредитному финансированию оборотного капитала существуют практически в каждом российском банке.

Финансирование капитальных вложений - более сложная процедура, поскольку на эти цели обычно требуются значительные объемы средств, а сроки кредитования превышают 1 год. Предоставление залогового обеспечения в банк по таким кредитам является обязательным требованием независимо от масштабов деятельности предприятия, его репутации, финансовых показателей и т.д. В качестве отдельного направления можно выделить использование банковских кредитов для финансирования инвестиционных проектов, запускаемых "с нуля".

Рефинансирование ранее привлеченных заемных средств - получение нового кредита на более выгодных условиях и погашение с его помощью долга, привлеченного на менее выгодных условиях. Операции по рефинансированию в РФ, с одной стороны, имеют объективную основу в виде снижения процентных ставок по кредитам, а с другой - сдерживаются их короткими сроками, снижающими гибкость и эффективность данной операции.

Финансирование сделок по слияниям и поглощениям с привлечением заемных средств - операции, характеризующиеся значительным риском. Банки, выдающие кредиты в данных целях, стремятся компенсировать свои риски за счет повышенных требований к залоговому обеспечению и более высоких процентных ставок.

Необходимо различать кредит и кредитную линию. При предоставлении кредита на ссудном счете клиента отражается вся выданная ему сумма, на которую начисляются проценты в соответствии с условиями кредитного договора независимо от фактического использования заемщиком выделенных средств. С заемщиком заключается соответствующий кредитный договор. Предоставление кредита осуществляется либо разовым зачислением денежных средств на расчетный или валютный счет, либо их зачислением на указанные счета по согласованному графику, с указанием конкретных дат или периодов перечисления, определенных в условиях договора.

В случае предоставления кредитной линии на ссудном счете отражается фактическая задолженность (фактически использованные заемщиком средства), на которую и начисляются проценты. При этом заемщику устанавливается лимит кредитных ресурсов, в пределах которого он может их использовать. Кредитная линия бывает возобновляемая и невозобновляемая. Невозобновляемая кредитная линия открывается для осуществления различных платежей, связанных с одним или несколькими контрактами или партией товара, регулярными финансово-хозяйственными операциями, а также для покрытия периодически возникающих временных разрывов в платежном обороте предприятий. Рамочная кредитная линия открывается заемщику для оплаты отдельных поставок товаров в рамках контрактов, реализуемых в течение определенного периода, а также финансирование этапов осуществления затрат, связанных с реализацией целевых программ. Под каждую поставку (или этап целевой программы) заключается отдельный кредитный договор в рамках генерального соглашения об открытии рамочной кредитной линии. Обеспечение оформляется по каждому кредитному договору.

Финансовая практика выработала различные формы кредитов. Наиболее распространенным является так называемый срочный, или обычный, кредит, предоставляемый банком клиенту для целевого использования на фиксированный срок под определенный процент.

Овердрафт - форма кредитования, предоставляющая возможность клиенту получить краткосрочный кредит, как правило, без оформления обеспечения, сверх остатка средств на расчетном счете в пределах установленного для него лимита, величина которого зависит от кредитной истории, стабильности среднемесячных оборотов в банке и других факторов. Процентная ставка по овердрафту обычно выше, чем по обычному кредиту с обеспечением.

Онкольный кредит предоставляется заемщику без указания срока его использования (в рамках краткосрочного кредитования) с обязательством последнего погасить его по первому требованию кредитора. При погашении этого кредита обычно предоставляется льготный период (по действующей практике - до тех дней).

Револьверный (автоматически возобновляемый) кредит предоставляется на определенный период, в течение которого разрешается как поэтапная "выборка" выделенных средств, так и поэтапное частичное или полное погашение обязательств по нему. Внесенные в счет погашения обязательств средства могут вновь заимствоваться предприятием в течение периода действия кредитного договора в пределах установленного кредитного лимита. Выплата оставшейся непогашенной суммы основного долга и процентов по нему производится по истечении срока действия кредитного договора. Преимуществом этого вида кредита являются минимальные ограничения, накладываемые банком, хотя уровень процентной ставки по нему обычно выше.

Инвестиционный кредит - это долгосрочный кредит (или кредитная линия) на реализацию проекта или программы на действующем предприятии. Поэтому наряду с типовыми требованиями, предъявляемыми к кредитоспособности заемщика и к обеспечению, при выдаче такого кредита банк тщательно изучает бизнес-план проекта (программы), на выполнение которого запрашиваются средства.

Ипотечный кредит может быть получен от банков, специализирующихся на выдаче долгосрочных займов под залог основных средств или имущественного комплекса предприятий в целом. Предприятие, передающее в залог свое имущество, обязано застраховать его в полном объеме в пользу банка. При этом заложенное в банке имущество продолжает использоваться предприятием. Следует отметить, что ипотечное кредитование предприятий пока не получило должного распространения в Российской Федерации.

Синдицированный кредит - это кредит, организуемый пулом кредиторов для одного заемщика в целях финансирования масштабных хозяйственных программ или реализации крупных инвестиционных проектов. Характеризуется он следующими основными чертами:

Совместная ответственность - пул кредиторов выступает по отношению к заемщику как единая сторона, все кредиторы несут перед заемщиком совместную ответственность;

Равноправие кредиторов - ни один из банков не имеет преимуществ по взысканию долга, а все средства, поступающие в счет погашения кредита или от реализации обеспечения, делятся между ними пропорционально предоставленной сумме;

Единство документации - все договоры многосторонние;

Единство информации для всех участников сделки.

Многообразие форм и условий получения кредитов определяет необходимость выработки определенной политики управления этим процессом на предприятиях. Процесс получения кредита можно условно разделить на несколько этапов.

Первый этап - определение заемщиком потребности в кредитных ресурсах и параметров займа (вид кредита, объем, срок, приемлемая процентная ставка и т.д.), а также экономическое обоснование их использования.

Денежные ресурсы можно привлекать единовременно и периодически - на определенных этапах развития финансируемого проекта. К примеру, в строительстве получение кредитных средств может быть связано со сроками оплаты услуг различных подрядчиков. В таком случае целесообразно разбивать кредит на отдельные транши, чтобы не платить банку за привлеченные денежные средства в период. Когда предприятие фактически ими не пользовалось.

Особое внимание следует уделять экономическому обоснованию потребностей в заемных средствах. По мнению большинства экспертов и специалистов коммерческих банков, для российских предприятий по-прежнему остается актуальной проблема неспособности заемщиков предоставить качественный бизнес-план или технико-экономическое обоснование (ТЭО). С одной стороны, это обусловлено с ошибочными представлениями о степени важности этих документов при принятии решения банком, с другой - низким профессиональным уровнем специалистов, ответственных за их подготовку. Частое следствие низкого качества обоснования - повышение стоимости кредита (процентной ставки) либо даже отказ банка в предоставлении заемных средств.

На данном этапе следует также предварительно выбрать предмет залогового обеспечения, исходя из собственных представлений о величине его стоимости.

Второй этап - выбор банка и проведение предварительных консультаций с потенциальным кредитором. На данном этапе предприятию необходимо сделать выбор в пользу того или иного банка и определить наиболее существенные условия кредитного соглашения.

При выборе банка следует учитывать обязательные экономические нормативы его деятельности, устанавливаемые Центральным банком РФ. Помимо ликвидности и надежности, анализ нормативов позволяет определить максимальный объем средств, которые могут быть предоставлены этим банком в ссуду. Норматив, ограничивающий размеры предоставляемых кредитов, в стандартных случаях составляет 25% от собственного капитала банка.

Практически обязательным условием предоставления кредита отечественными банками является наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

Основное требование к залогу - его рыночная стоимость должна быть достаточной для компенсации банку основного долга по ссуде (сумма кредита), всех процентов в соответствии с договором за 1 год, а также возможных издержек, связанных с реализацией залога (пени, штрафы, судебные и прочие издержки при обращении взыскания на обеспечение).

Второе требование к залогу - оформление юридической документации таким образом. Чтобы время, необходимое для его реализации в случае невозврата кредита, не превышало 150 дней. Очевидно, что имущество или права, передаваемые в качестве залога, должны быть ликвидными в отношении не только рыночного спроса, но и действующего законодательства.

На третьем этапе, когда выбран банк-партнер и согласованы примерные условия кредита, предприятие направляет ему всю необходимую документацию: юридические документы, бухгалтерскую отчетность. ТЭО, бизнес-планы и т.п. Состав запрашиваемых документов зависит от конкретных параметров кредита и требований банка. На продолжительность данного этапа значительное влияние оказывает наличие или отсутствие всего объема необходимых документов.

В настоящее время кредитование реального сектора является основной операцией российских банков. Вместе с тем отечественные предприятия испытывают устойчивый дефицит кредитных ресурсов, в особенности для финансирования инвестиций.

В качестве основных причин, сдерживающих рост инвестиционного кредитования, аналитики и эксперты отмечают острый дефицит краткосрочных заемных ресурсов (под оборот), невозможность удовлетворения инвестиционных потребностей крупных заемщиков из-за низкой капитализации и слабой ресурсной базы коммерческих банков, а также высокий уровень риска долгосрочных кредитов.

В целом заемное финансирование за счет банковских кредитов в Российской Федерации имеет следующие преимущества:

Гибкость условий предоставления (в договоре можно предусмотреть специфические требования как заемщика, так и кредитора), а также возможность их пересмотра при необходимости;

Сравнительно небольшие затраты времени и средств на привлечение (от двух недель до двух месяцев);

Конфиденциальность сделки, отсутствие строгих требований к раскрытию информации о бизнесе и др.

К недостаткам кредитного финансирования в российской Федерации относятся:

Низкая капитализация и преобладание коротких пассивов у коммерческих банков, а также жесткие требования Центрального банка РФ к формированию резервов под возможные неплатежи, делающие невозможным получение значительных объемов средств на долгосрочной основе;

Высокие процентные ставки (14-22%), обусловленные инфляцией, а также значительными макро - и микроэкономическими рисками;

Требования к залогу (более 100% от объема кредита);

Низкая рентабельность, кредитоспособность и неудовлетворительное финансовое состояние многих предприятий и др.

Несмотря на очевидные преимущества и общую тенденцию снижения процентных ставок, дешевые и долгосрочные банковские займы по-прежнему остаются недоступными для большинства российских предприятий.

Выпуск облигаций

Другой популярной формой заемного финансирования в отечественной и мировой практике является выпуск облигаций.

Согласно законодательству Российской Федерации размещение облигаций могут осуществлять только хозяйственные общества (ООО, ЗАО, ОАО) по решению совета директоров, если иное не предусмотрено уставом. В решении о выпуске облигаций должны быть определены форма, сроки и иные условия их обращения и погашения.

Выпускаемые облигации должны иметь номинальную стоимость. При этом номинальная стоимость всех выпущенных облигаций не может превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для цели выпуска облигаций. Выпуск облигаций разрешается только после полной оплаты уставного капитала общества.

Выпуск облигаций без обеспечения допускается не ранее третьего года существования хозяйственного общества и при условии надлежащего утверждения к этому времени его двух годовых балансов.

Однако, несмотря на очевидные успехи и перспективы развития этого инструмента, масштабы российского рынка облигаций существенно уступают развитым странам.

Вместе с тем облигационные займы дают отечественным предприятиям ощутимые преимущества по сравнению с банковскими кредитами и векселями, поскольку они позволяют привлекать средства по ставке от 7-15% годовых на срок от 3лет и более, не требуя при этом залогового обеспечения.

В целом можно выделить следующие преимущества облигационных займов, дающие возможность:

Увеличивать сроки заимствований (в настоящее время сроки обращения облигаций отечественных предприятий составляют от 3 до 5 лет и более);

Формировать публичную кредитную историю эмитента, что позволяет в будущем снижать стоимость заемных ресурсов и увеличивать сроки их привлечения, а также выходить на международные рынки капитала;

В случае необходимости использовать более гибкие формы обеспечения, например гарантии третьих лиц;

Диверсифицировать источники заимствования за счет увеличения числа кредиторов (инвесторов), что обеспечивает уменьшение стоимости, так как снижаются риски и исключается зависимость от одного кредитора;

Оперативно управлять структурой долга за счет проведения операций на вторичном рынке;

Подготовить условия для публичного размещения акций предприятия и др.

Однако выпуск и размещение облигаций обходятся предприятию дороже, чем получение банковского кредита и кроме того. Привлечение подобных займов требует значительных затрат времени (от 4 месяцев) и организационной подготовки.

Лизинг.

Потребности предприятий в непрерывном техническом перевооружении, внедрении новейших технологий, расширении производства товаров и услуг привели к возникновению новых форм привлечения капитала, одной из которых является использование такого инструмента, как лизинг (leasing)

В общем случае лизинг представляет собой договор, согласно которому одна сторона - арендодатель (лизингодатель) передает другой стороне - арендатору (лизингополучателю) права на использование некоторого имущества (здания, сооружения, оборудования) в течение определенного срока и на оговоренных условиях.

Обычно такой договор предусматривает внесение арендатором регулярной платы за используемое оборудование на протяжении всего срока его эксплуатации. По окончании срока действия соглашения или в случае его досрочного прекращения имущество возвращается владельцу. Однако лизинговые контракты часто предусматривают право арендатора на выкуп имущества по льготной или остаточной стоимости либо заключение нового соглашения об аренде.

В настоящее время в хозяйственной практике развитых стран применяются различные формы лизинга, каждая из которых характеризуется своими специфическими особенностями. К наиболее распространенным из них следует отнести:

Операционный, или сервисный, лизинг

Финансовый, или капитальный, лизинг

Возвратный лизинг

Раздельный, или кредитный, лизинг

Прямой лизинг и др.

Необходимо отметить, что все существующие виды подобных соглашений являются разновидностями двух базовых форм лизинга - операционного либо финансового.

Операционный (сервисный) лизинг - это соглашение, срок которого меньше периода полной амортизации арендуемого актива. При этом предусмотренная контрактом плата не покрывает полную стоимость актива, что вызывает необходимость сдавать его в лизинг несколько раз.

Важнейшей отличительной чертой операционного лизинга является право арендатора на досрочное прекращение контракта. Подобные соглашения также могут предусматривать оказание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. Отсюда второе, часто употребляемое название этой формы лизинга - сервисный. При этом стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно.

Нетрудно заметить, что в целом условия операционного лизинга являются более выгодными для арендатора. В частности, возможность досрочного прекращения аренды позволяет своевременно избавиться от морально устаревшего оборудования и заменить его на более высокотехнологичное и конкурентоспособное. Кроме того, при возникновении неблагоприятных обстоятельств предприятие может быстро свернуть данный вид деятельности, досрочно возвратив соответствующие оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства.

Обратной стороной указанных преимуществ являются:

Более высокая, чем при других формах лизинга, арендная плата;

Требования о внесении авансов и предоплаты;

Наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды;

В настоящее время эта форма лизинга не получила в российской федерации должного развития, более того, согласно законодательству операционный лизинг трактуется как краткосрочная аренда и регулируется ГК РФ. Соответственно, он не попадает под действие Закона "О лизинге" и на него не распространяются предусмотренные данным Законом льготы.

Финансовый лизинг - соглашение, предусматривающее специальное приобретение актива в собственность, с последующей сдачей в аренду (временное пользование) на срок, близкий к сроку полезной службы (амортизации). Выплаты по такому соглашению, как правило, обеспечивают лизингодателю полное возмещение затрат на приобретение актива и оказание прочих услуг, а также соответствующую прибыль.

По истечении срока действия сделки лизингополучатель может вернуть актив владельцу, заключить новое лизинговое соглашение или купить объект лизинга по остаточной стоимости.

В отличии от операционного, финансовый лизинг существенно снижает риск владельца имущества. По сути, его условия во многом идентичны договорам, заключаемым при получении банковских кредитов, так как предусматривают:

Полное или почти полное погашение стоимости оборудования;

Внесение периодической платы, включающей стоимость оборудования и доход владельца (фактически - основная и процентная части);

Право объявить арендатора банкротом в случае его неспособности выполнить заключенное соглашение и т.д.

Финансовый лизинг является базой для образования других форм долгосрочной аренды - возвратной и раздельной (с участием третьей стороны).

Предприятиям реального сектора лизинг позволяет в условиях сравнительно меньшего финансового напряжения (рассредоточения затрат во времени) обновлять основные фонды, формировать технологическую базу для новых видов продукции, расплачиваясь за имущество из средств, полученных за счет операционной деятельности.

Формально лизинг является сравнительно доступной формой привлечения инвестиций для средних и малых предприятий, поскольку не требует сложного пакета гарантий и дополнительного обеспечения, так как предприятие получает оборудование в полную собственность лишь при условии полного выкупа.

Эффективная хозяйственная деятельность торгового предприятия невозможна без постоянного привлечения заемных средств. Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Хотя отправную точку любого бизнеса составляет собственный капитал, на предприятиях торговли объем заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением заемных средств является одной из важнейших функций торгового менеджмента, направленной на достижение высоких конечных результатов деятельности предприятия.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями торгового предприятия на различных этапах его развития. Основная цель этого управления состоит в обеспечении наиболее эффективных условий и форм привлечения этих средств и рационального их использования.

Вот содержание основных этапов процесса управления привлечением заемных средств на торговом предприятии.

1. Анализ привлечения и использования заемных средств в плановом периоде. Целью такого анализа является выявление состава и форм привлечения заемных средств предприятием, а также эффективность их использования.

На первой стадии анализа изучается динамика общего объема привлечения заемных средств в предплановом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объема реализации товаров и суммы активов предприятия.

На второй стадии анализа определяются основные формы привлечения заемных средств, анализируется в динамике удельный вес финансовых кредитов, товарных кредитов и устойчивых пассивов в общей сумме заемных средств торгового предприятия.

На третьей стадии анализа определяется период привлечения заемных средств. В этих целях проводится их группировка по привлечению на кратко - и долгосрочной основе, изучается динамика состава заемных средств по этому признаку и их соответствие объему оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими финансового и товарного кредитов.

Эти условия анализируются с позиций их соответствия текущей конъюнктуре финансового и потребительского рынков.

На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели среднего периода оборота и уровня рентабельности заемных средств. Первый из этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты этого анализа служат для оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в плановом периоде.

Заемные средства привлекаются торговым предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств торговыми предприятиями являются:

а) пополнение планируемого объема постоянной части оборотных активов.

В настоящее время большинство предприятий торговли не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала (т.е. использовать умеренную модель финансирования активов).

Значительная часть этого финансирования осуществляется за счет заемных средств. В системе целей привлечения заемных средств торговыми предприятиями эта цель на современном этапе является приоритетной;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало торговое предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов торгового предприятия (новое строительство, реконструкция). Для этой цели заемные средства привлекаются обычно на долгосрочной основе;

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется на короткие сроки и в небольшом объеме.

3. Определение предельного объема привлечения заемных средств.

Максимальный объем привлечения заемных средств диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа, при котором его эффект будет максимальным. С учетом плановой суммы собственного капитала и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. В рамках предельного объема заемных средств, формирующего наибольший эффект финансового левериджа, определяется соотношение собственного и заемного капитала, обеспечивающее достаточную финансовую устойчивость предприятия в предстоящем периоде не только с позиций самого торгового предприятия, но и с позиций возможных его кредиторов (что обеспечит впоследствии снижение стоимости привлечения заемных средств).

С учетом этих требований и ранее определенного показателя финансовой структуры капитала торговое предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Определение соотношения заемных средств, привлекаемых на кратко - и долгосрочной основе. Расчет потребности в объемах кратко - и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго - и краткосрочных их видов. В процессе этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода:

а) срок полезного использования;

б) льготный (грационный) период;

в) срок погашения.

а) срок полезного использования - это период времени, в течение которого торговое предприятие непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

6) льготный (грационный) период - это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

в) срок погашения - это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практики установления льготного периода и срока погашения.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии.

Он определяется по формуле:

ССз

= (СПз

/2) + ЛП + (ПП/2)

где:

ССз

- средний срок использования заемных средств;

СПз

- срок полезного использования заемных средств;

ЛП - льготный период;

ПП - срок погашения.

Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств, по объему их привлечения на кратко - и долгосрочной основе; по привлекаемой сумме заемных средств в целом.

Соотношение заемных средств, привлекаемых на кратко - и долгосрочной основе может быть оптимизировано также с учетом стоимости их привлечения.

5. Определение форм привлечения заемных средств. Заемные средства привлекаются для обслуживания хозяйственной деятельности торгового предприятия в следующих основных формах:

а) в форме товарного кредита;

б) в форме финансового кредита;

в) в прочих формах.

Товарный кредит занимает основное место среди форм привлечения заемных средств торговым предприятием на современном этапе. Для привлекающих его торговых предприятий он является самой маневренной формой финансирования за счет заемных средств наименее ликвидной части их оборотных активов - товарных запасов. При этом он позволяет автоматически сглаживать сезонную потребность в финансировании оборотных активов (их переменной части), связанную с сезонным расширением объема реализации товаров. Особенно возрастает роль товарного кредита при импорте товаров в процессе осуществления торговым предприятием внешнеэкономических операций.

В современной практике выделяют следующие основные виды товарного кредита:

а) товарный кредит с отсрочкой платежа по условиям контракта. Это наиболее распространенный в настоящее время вид товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению;

б) товарный кредит с оформлением векселем. Это один из наиболее перспективных видов товарного кредита, получивший значительное распространение в странах с развитой рыночной экономикой и активно внедряемый в нашу хозяйственную практику. Вексельный оборот по товарному кредиту обслуживается простыми и переводными векселями (разница между ними состоит в том, что последний может быть передан любому третьему лицу путем индоссамента). Векселя по товарному кредиту выдаются по согласованию сторон со следующими сроками исполнения: по предъявлению; в определенный срок после предъявления; в определенный срок после составления; на определенную дату;

в) товарный кредит по открытому счету. Он используется в хозяйственных отношениях торгового предприятия с его постоянными поставщиками при многократных поставках заранее согласованного ассортимента товаров мелкими партиями (хлебобулочных изделии, молочной продукции и т.п.). В этом случае поставщик относит стоимость отгруженных товаров на дебет счета, открытого торговому предприятию, которое погашает свою задолженность в обусловленные контрактом сроки (обычно раз в месяц);

г) товарный кредит в форме консигнации. Он представляет собой вид внешнеэкономической комиссионной торговой операции, при которой поставщик (консигнант) отгружает товары на склад торгового предприятия (консигнатора) с поручением реализовать их. Расчеты торгового предприятия с консигнантом осуществляются лишь после того, как поставленный товар реализован. В этом случае товарный кредит носит для торгового предприятия самый безопасный в финансовом отношении характер.

В процессе привлечения различных видов товарного кредита должны быть исключены внефинансовые формы воздействия на торговое предприятие со стороны кредиторов (навязывание ненужного ассортимента товаров и продукции низкого качества, требования прекращения коммерческих отношений с конкурентами продавца и т.п.).

Финансовый кредит, осуществляемый в прямой денежной форме, используется торговыми предприятиями в настоящее время в ограниченных размерах, так как стоимость его привлечения во многих видах превышает обычно уровень рентабельности активов торгового предприятия (при котором дифференциал финансового левериджа имеет отрицательное значение). Выше мы рассмотрели все преимущества и недостатки финансового кредита.

Выбор форм и видов привлечения заемных средств осуществляется торговым предприятием самостоятельно исходя из целей и специфики его хозяйственной деятельности.

6. Определение состава кредиторов. Состав кредиторов торгового предприятия определяется целями и формами привлечения заемных средств.

Основными кредиторами торгового предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

7. Формирование эффективных условии привлечения кредитов. К числу важнейших из этих условий относятся:

а) срок предоставления кредита:

б) ставка процента за кредит:

в) условия выплаты суммы процента;

г) условия выплаты основной суммы долга:

д) прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит - на срок реализации инвестиционного проекта; товарный кредит - на период полной реализации закупленных товаров и т.п.).

Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером.

По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими.

По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки Национального банка, темпов инфляции и конъюнктуры финансового рынка). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для торгового предприятия предпочтительней является фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары.

Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

8 Обеспечение эффективного использования кредитов.

Критерием такой эффективности выступает разница между периодом использования кредита и периодом обращения активов, на формирование которых он привлекался. Чем выше положительное значение этой разницы, тем эффективней использование привлеченного кредита и выше возможности ускорения его возврата.

9. Обеспечение своевременных расчетов по полученным кредитам. С целью обеспечения расчетов по наиболее крупным кредитам на торговом предприятии может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов и возврату основной суммы долга включаются в график денежного потока ("платежный календарь") и контролируются в процессе текущего мониторинга финансовой деятельности торгового предприятия.

В процессе управления привлечением заемных средств необходимо иметь в виду, что кредит во всех его формах и видах очень опасный финансовый инструмент и пользоваться им нужно очень умело и осторожно. В противном случае это может привести к снижению делового имиджа торгового предприятия

Практическое задание.

Анализ изменения источников средств за отчетный период показал, что увеличение может произойти как за счет внешних, так и за счет внутренних источников, т.е. самофинансирования. Методика выявления дополнительного привлечения оборотных средств основана на сопоставлении отчетных показателей с базисными и исчислении отклонений по каждому виду источников средств статей пассива баланса позволяет оценить суммы средств, привлеченных из внешних источников.

Структура пассива баланса подразделяет источники средств на собственные и заемные. Заемные средства привлекаются за счет внешних источников. По данным баланса определяют изменения показателей пассива на конец года в сравнении с началом года в абсолютной сумме и в процентном соотношении. Абсолютные и относительные величины изменений приведены в таблице.

Изменение источников средств по балансу за отчетный период

| статьи |

Сумма изменений в тыс. руб. |

Изменений в% |

| Добавочный капитал |

5580 |

32,7 |

| Резервный капитал |

170 |

11,5 |

| Нераспределенная прибыль |

530 |

8,7 |

| Долгосрочные кредиты банков |

300 |

30 |

| Долгосрочные займы |

500 |

| Краткосрочные кредиты банков |

800 |

22,9 |

| Краткосрочные займы |

400 |

| Кредиторская задолженность |

370 |

5,5 |

| Задолженность участникам по выплате доходов |

150 |

75 |

| Доходы будущих периодов |

70 |

46,7 |

| Резервы предстоящих платежей |

40 |

40 |

| итого |

8910 |

18,3 |

За отчетный период общая сумма авансированных и привлеченных со стороны средств увеличилась на 8910 тыс. руб. или на 18,3%. Наибольший абсолютный прирост наблюдается по источникам собственных средств на сумму 6280 тыс. руб. или на 25,51%. Долгосрочные и краткосрочные кредиты и займы увеличились на 2000 тыс. руб. или на 44,44%. Кредиторская задолженность увеличилась на 370 тыс. руб. или на 5,49% доходы будущих периодов, задолженность участникам по выплате доходов и резервы увеличились на 260 тыс. руб. или на 57,78%.

Оценка изменений источников средств по данным пассива баланса показала, что их увеличение в основном произошло за счет привлечение средств извне. Общая сумма привлечения средств за счет внешних источников в отчетном году составила 8020 тыс. руб. Только 890 тыс. руб. или 10,0% общего итога увеличения средств по балансу было вовлечено в оборот предприятия за счет собственных источников. Вместе с тем круг мобилизуемых предприятием средств для новых вложений значительно шире: немалые средства ежегодно возвращаются в виде сумм начисленной амортизации, определить которую по балансу невозможно.

Полная сумма начисленной амортизации за отчетный год отражена в форме № 5 и в учетных регистрах в размере 2041 тыс. руб. Именно эта сумма в отчетном году вернулась в оборот предприятия и считается одним из важнейших источников финансирования вложений средств в счет собственного дохода.

Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование денежных фондов. Рыночное содержание в финансовые методы вкладывается не случайно. Это обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом.

Коммерческий расчет представляет собой метод ведения хозяйства путем соизмерения в денежной (стоимостной) форме затрат и результатов хозяйственной деятельности. Целью применения коммерческого расчета является получение максимальных доходов или прибыли при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно - торговую деятельность капитала с финансовыми результатами этой деятельности. При этом необходимо рассчитать и сопоставить различные варианты вложения капитала по заранее принятому критерию выбора (максимум дохода или максимум прибыли на рубль капитала, минимум денежных расходов и финансовых потерь и др.). В зарубежной хозяйственной практике требование соизмерения размеров вложенного в производство капитала с результатами хозяйственной деятельности обозначаются термином "инпут-аутпут" (input - oulpul).

Действие финансовых методов проявляется в образовании и использовании денежных фондов. Финансовый рычаг представляет собой прием действия финансового метода. К финансовым рычагам относятся прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса рубля и т.п.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления. Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т.п.

Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К финансовой информации относятся: осведомление о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках и т.п.; сообщение о положении дел на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектов; различные другие сведения. Тот, кто владеет информацией, владеет и финансовым рынком. Информация (например, сведения о поставщиках) может являться одним из видов интеллектуальной собственности ("ноу-хау") и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Финансовый менеджер, обладающий достаточно высокой квалификацией, всегда старается получить любую информацию, даже самую плохую, или какие-то ключевые моменты такой информации, или отказ от разговора на данную тему (молчание - это тоже язык общения) и использовать их в свою пользу.

Информация собирается по крупицам. Эти крупицы, собранные воедино, обладают уже полновесной информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволяет быстрее принять финансовые и коммерческие решения, влиять на правильность таких решений, что, естественно, ведет к увеличению прибыли.

1. Бланк И.А. "Торговый менеджмент". УФИМБ. Киев. 1997 г.

2. Под ред. Власовой В.М. "Основы предпринимательской деятельности". Москва. Финансы и статистика. 1994 г.

3. Николаева М.А. "Товароведение потребительских товаров". Москва. Норма. 1997 г.

4. Панкратов Ф.Г., Серегина Т.К. "Коммерческая деятельность". Москва. ИВЦ "Маркетинг". 1996 г.

5. Уткин Э.А. "Банковский маркетинг". Инфра-М. Москва. 1995 г.

|