ВВЕДЕНИЕ.. 2

1. СОВРЕМЕННАЯ БАНКОВСКАЯ СИСТЕМА.. 8

2.АНАЛИТИЧЕСКАЯ ЧАСТЬ.. 15

2.1 СОВРЕМЕННЫЕ БАНКОВСКИЕ ТЕХНОЛОГИИ С ИСПОЛЬЗОВАНИЕМ КОМПЬЮТЕРНОЙ ТЕХНИКИ15

2.1.1 Особенности АБС, используемых в российских банках. 15

2.1.2 Информационное обеспечение автоматизированных банковских систем.. 18

2.1.3 Техническое оснащение современных АБС.. 21

2.1.4 Программное обеспечение АБС.. 23

2.1.5 Сравнительный анализ АБС.. 25

2.1.6 АРМ в составе АБС.. 28

2.2 ВАЛЮТНЫЕ ОПЕРАЦИИ, ПРОИЗВОДИМЫЕ КБ.. 30

2.3 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОБМЕННОГО ПУНКТА.. 34

2.4 АВТОМАТИЗИРОВАННАЯ СИСТЕМА «ВАЛЮТНАЯ КАССА». 38

2.4.1 Технология работы обменного пункта. 38

2.4.2 Организация информационного обеспечения. 39

2.4.3Используемое программное обеспечение. 40

2.4.4 Недостатки автоматизированной системы «Валютная касса». 42

3 РАЗРАБОТКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ АРМ «ВАЛЮТНЫЙ КАССИР» В СОСТАВЕ СИСТЕМЫ «ОБМЕННЫЙ ПУНКТ». 44

3.1 ОСНОВНЫЕ ТРЕБОВАНИЯ.. 44

3.2 ТЕХНОЛОГИИ, ИСПОЛЬЗУЕМЫЕ ПРИ РАЗРАБОТКЕ.. 45

3.3 ОРГАНИЗАЦИЯ ИНФОРМАЦИОННОЙ БАЗЫ... 51

3.4 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ СИСТЕМЫ «ОБМЕННЫЙ ПУНКТ». 52

4 ТЕХНОЛОГИЯ РАБОТЫ СИСТЕМЫ «ОБМЕННЫЙ ПУНКТ». 54

4. 1 АРМ «КАССИР». 54

4.2 АРМ «АДМИНИСТРАТОР» и АРМ «БУХГАЛТЕР». 63

5 ТЕХНИКО- ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РАБОТЫ... 66

5.1. МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ….……………………………………………………………

.

66

5.2 ОПРЕДЕЛЕНИЕ ОЖИДАЕМОГО ЭКОНОМИЧЕСКОГО ЭФФЕКТА…………………………..…….67

5.3 СМЕТА ЗАТРАТ НА РАЗРАБОТКУ И КАЛЕНДАРНЫЙ ГРАФИК ПРОЕКТИРОВАНИЯ……..…..73

6 БЕЗОПАСНОСТЬ и экологичность работы... 75

6.1 Воздействие компьютеров на окружающую среду……………………………………….…………..75.

6.2 ТРЕБОВАНИЯ К МОНИТОРАМ И ПЭВМ... 78

6.3 ТРЕБОВАНИЯ К МИКРОКЛИМАТУ ПОМЕЩЕНИЙ………………………………...…………………81

6.4 ТРЕБОВАНИЯ К ОРГАНИЗАЦИИ И ОБОРУДОВАНИЮ РАБОЧИХ МЕСТ………………………….82

6.5 РАССЧЕТ КОЛИЧЕСТВА СВЕТИЛЬНИКОВ….........................................................................................82

6

.6 ПОЖАРНАЯ БЕЗОПАСНОСТЬ………………………………………………………………………….....85

6.7 ЭКОЛОГИЧЕСКАЯ БЕЗОПАСНОСТЬ………………………………………………………………….…88

ЗАКЛЮЧЕНИЕ.. 90

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ... 92

Коммерциализация отечественной банковской системы, обострение конкуренции между финансовыми институтами влекут за собой необходимость применения новых информационных технологий.

В настоящее время банки в основном используют автоматизированные банковских систем (АБС), которые дают возможность своевременного доступа к полной и достоверной информации, представленной в удобном для руководства, работников и аналитиков виде.

В начале 90-х годов, в момент наиболее активного спроса на продукцию комплексной автоматизации банков, большинство пользователей довольно слабо предполагали себе, какой на самом деле должна быть банковская система. Именно тогда и появились простые системы, концепция построения которых была жестко ориентирована на «проводку» как основную структурную единицу. С точки зрения сервисных возможностей системы оставляли желать много лучшего, а об их надежности и говорить не приходится, ведь создавались они почти «на коленке», с использованием в качестве СУБД FOXPRO, dBase, Paradoxили Btrieve. Естественно, подход к задаче именно с такой точки зрения - универсальные средства реализации, относительная простота задачи (большинство банков требовали от системы только сам минимум), неготовность заказчика к более сложной постановке задачи - и привел к тому, что многие банки взялись за самостоятельную разработку, благо доходность бизнеса позволяла.

К сожалению, значительная отсталость структуры в технологическом плане наряду с высокой скоростью вступления в цивилизованное экономическое общество оказала свое тормозное влияние на развитие ИТ в банковском бизнесе. Даже сегодня, когда практически каждый понимает роль ИТ, а уровень подготовки наших специалистов стал сравним с западным, может без труда найти банки, для которых считается совершенно естественным работоспособность на слабенькой системе, реализованной на FOXPRO, осуществляя при этом вручную количество рутинных учетных операций.

Однако с ростом количества банков, увеличением конкуренции между ними возрос и уровень требований пользователей к программному обеспечению. На смену «проводке» стало постепенно приходить понятие «услуга» или «банковский продукт», а управления автоматизации осознали, что профессиональные СУБД – возможная основа для создания надежной банковской системы. Пользователи бросили взгляд на рынок, а рынок в то время молчал. Точнее, предлагал старые подходы, ненадежные за редким исключением СУБД, и перспективы дальнейшего развития были весьма туманны. И банки, прошедшие когда-то уже этот путь, привычно пошли в атаку «за светлое будущее» на принципиально новой платформе, с новыми концепциями, подходами и т.д. В устах ИТ менеджеров банков зазвучали слова UNIX, «клиент-сервер», «трехзвенная архитектура», и банки с новой силой взялись за реализацию собственных разработок. Получить же требуемый результат удалось немногим. Почему? Сегодня крупное комплексно разработанное программное обеспечение для автоматизации банковской деятельности на основе профессиональной СУБД, имеет в своем штабе десятки аналитиков, проектировщиков, программистов, тестировщиков, полностью занятых только в одном проекте. [1]

Внедрение электронных систем обработки и передачи информации приобретают универсальный и всеобщий характер, охватив все направления банковской деятельности. Современные информационные технологии позволяют координировать деятельность подразделений банков, расширить межбанковские связи, действовать однократно на финансовых рынках ряда стран. Новые возможности автоматизации банковских операций рабочих мест специалистов, информационных технологий банковских услуг позволяют комплексно решать проблемы анализа банковской деятельности, разработки и создания региональных, межрегиональных и международных банковских систем.

Автоматизация информационных и других технологий банка содействует решению стратегических задач. Главными направлениями, по которым автоматизация обслуживания клиентов воздействует на конкурентную позицию банков, являются уменьшение издержек и увеличение качества обслуживания.

Достижения электронной техники и технологии предложили принципиально новый вид услуг – систему автоматизированного управления наличностью денежной массы. Эта система дает операционную информацию о состоянии всех банковских счетов, позволяет регулировать и прогнозировать движение денежных средств, уменьшить трудоемкость работ с наличными деньгами, переходить на безбумажную технологию.

Положительные аспекты безбумажной технологии:

- практически мгновенная пересылка данных;

- уникальность хранения;

- улучшенная защищенность;

- резкое уменьшение трудоемкости обработки документов.

Решение аналитических задач банковской деятельности диктуется необходимостью определения финансовых результатов, прогнозирования направления развития, оценкой экономической обоснованности и целесообразности деятельности каждого банка. В отечественной практике автоматизация аналитических расчетов воплощается пока в отдельных программных продуктах и еще не получили широкого распределения.

На отечественном рынке сформировались классы АБС, каждая из которых имеет определенных потребителей от начинающих банков, осуществляющих лишь ограниченный спектр рублевых операций, до ведения банков, вышедших на зарубежный уровень объема и услуг. АБС содержит необходимый потребителю набор функций.

На рынке АБС нет единого магистрального направления их развития, а появление новых классов систем в значительной мере определяется интенсивностью и особенностями развития банковского дела в стране.

Актуально процессы автоматизации банковских технологий стали проявляться в к.80-х-н.90-х гг. Естественным образом это было связано с банковской реформой, когда существующие банки получили большую самостоятельность и наряду с бывшими государственными банками на рынке банковских услуг появились новые коммерческие банки. При этом вычислительные цифры, на которых осуществлялась обработка банковской информации, уже не могли предоставить банкам весь спектр услуг, необходимых для снижения рутиной работы и для анализа и прогнозирования финансового состояния банков.

Компьютерная банковская платформа – программно-техническое оснащение решения банковских задач на базе новейших ИТ, включению в себя конкретную методологию ведения банковского дела на определенном профессиональном уровне. Доля расходов на автоматизацию у наших банков ниже, чем у зарубежных, где она составляет 10-15% всех затрат. Выбор банками тех или иных систем автоматизации связан, как правило, с соотношением цена – надежность – производительность. Проблема усложняется при необходимости поддержать высокоскоростной обмен данными многими филиалами, с клиентами, другими банками. В этой связи банкам приходится планировать не только техническое оснащение, но и всю системную инфраструктуру ИТ.

В инфраструктуре следует выделить 5 составных:

- информационное обеспечение (ИО);

- техническое оснащение;

- программные средства;

- системы связи и коммуникации (внутренние и внешние);

- системы безопасности, защиты и надежности.

Состав ИО, его организация определяется проще всего составлением задач. Наиболее традиционные задачи, решение любым банком, -операционная (расчетно-кассовая) деятельность. При таком подходе банковская технология строится на программном продукте «Операционный день банка» (ОДБ), а внедряемый комплекс задач позволяет проводить операционный анализ деятельности банка за любой предметный отработок времени. Для обеспечения комплексности автоматизации банковской деятельности требуется ряд важных программных средств и все они должны быть интегрированы настолько, чтобы при проведении банковских операций не было излишних ввода, набора, пересылок данных и т.д., а состояние банка можно было оценить на любой временной момент.

Система «клиент-банк» дает возможность клиенту быстро решать свои задачи общения с банком, минуя операциониста и не выходя из своего офиса. Автоматизация кредитования обеспечивает не только автоматический контроль за проходом платежей, но и, что наиболее возможно, прогноз на любой срок ожидаемого в будущем состояния банка. Эти функции автоматизируются в рамках комплектующихся программ.

«Ведение банковских договоров», на которые накладываются многочисленные аналитические задачи по решению вопроса оптимизированного использования имеющихся в распоряжении информационных банковских средств.

В основе АБС – новые информационные технологии (НИТ), реализуемые совместные технологические модели обработки данных -терминологические процессы, локальные и распределяющие сети, системы машинной графики, электронные почты и т.п.

Качественная эволюция деятельности банков, их все возрастающие требования и финансовые возможности меняют подходы к автоматизации ИТ. Базовые средства используются для обеспечения эксплуатации АБС, для разработки прикладной части программных средств (операционные системы, СУБД и др. программные средства системного назначения).[2]

Отличительной чертой функционирования АБС является необходимость обработки больших объёмов данных в сжатые сроки. При этом основная тяжесть падает на операции ввода, чтения, записи и передачи данных. Поэтому базовые средства должны быть в состоянии поддерживать доступ к большим объёмам данных без потери производительности.

Наличие в спектре базовых средств сетевых функций - непременный атрибут современных АБС (обеспечивается многоуровненность, возможность объединения различных программных платформ (DOC, «NetWare», Windows NT, UNIX и прочие)).

Принимая во внимание то, что основой банковской деятельности являются финансовые юридические документы, ИБС должна позволять без перепрограммирования вносить изменения в технологическую схему банковского документооборота. При этом параметризация должна быть интуитивно понятной, логически связанной с функциональной структурой системы и не предъявлять завышенных требований к уровню квалификации персонала. Эксплуатация и сопровождение ИБС должны быть возможны без участия разработчиков.

БАНК – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основное название банка – посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынке осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компаний, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового риска имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых,

для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, вкладные свидетельства, сберегательные сертификаты и пр.), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке, не выпуская собственных долговых обязательств.

Во-вторых,

банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например при помещении средств клиентов на счета и во вклады, при выпуске депозитных сертификатов и т.п. Этим банки отличаются от различных инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций. Фиксированные по сумме долга обязательства несут в себе наибольший риск для посредников (банков), поскольку должны быть оплачены в полной сумме независимо от рыночной конъюнктуры

, в то время как инвестиционная компания (фонд) все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

Характерная особенность коммерческих банков, отличающая их от государственных банков и кредитных организаций, заключается в том, что основной целью их деятельности является получение прибыли (в этом состоит их «коммерческий интерес» в системе рыночных отношений).

В Российской Федерации все кредитные организации банковского типа подразделяются на два вида: собственно банки и кредитные учреждения. Под банком понимается коммерческая организация, которая на оснований лицензии ЦБР привлекает на условиях возвратности денежные средства и другие ценности юридических и физических лиц и размещает их от своего имени на условиях возвратности, платности и срочности, а также осуществляет расчетные и другие банковские операции.

Банки могут создаваться на основе любой формы собственности – частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления, его заместителей и других членов.

Одной из важных функции коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающих в процессе кругооборота фондов предприятии и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заёмщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают лишние издержки по их перемещению, поскольку кредиторы и заёмщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствий с потребностями заёмщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиций должны составлять основную часть средств, необходимых дляформирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению ресурсов. Для предприятий пропорции распределения полученных доходов на потребляемую и накапливаемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки.

Важно учесть, что банковская система – это не только банки, но и кредитные учреждения (т.е. все экономические организации, которые выполняют банковские операции), а также специализированные организации, не осуществляющие банковских операций, но обеспечивающих деятельность банков и кредитных учреждений (расчетно-кассовые центры и клиринговые центры, кредитные магазины, фирмы по аудиту банков …).

Ориентация на автоматизацию всей деятельности банков означает постепенный эволюционный переход от более простых программно-аппаратных средств к более сложным с соответствующим наращиванием технического, технологического, кадрового потенциалов с одновременным расширением сфер использования банковского капитала.

Количество используемой техники, в основном, определяется размерами банка, наличием филиалов, сложившимися связями и другими факторами. В последнее время по причине роста объемов работ, набора услуг, числа филиалов, клиентов и связей проявляется тенденция приобретения банками более мощных компьютеров и более развитого программного обеспечения (ПО).

Следует отметить и ускоренное развитие средств межбанковской телекоммуникации.

Большое распространение получило мировое сообщество SWIFT. Число российских банков, являющихся членами SWIFT, в ближайшее время может существенно вырасти. Распространяются различные телекоммуникационные системы типа системы «Клиент‑ банк». Для повышения производительности банковских, финансовых и других структур увеличились поставки операционных «UNIX –систем».

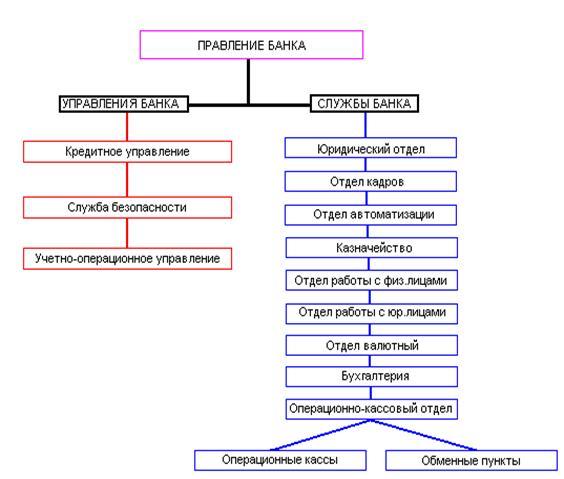

Создание новой технологии помимо общесистемных принципов требует учета особенностей структуры банковских систем и специфики банковской деятельности. Прежде всего, – это значительная сложность организационного взаимодействия, которая вызывает необходимость создания многоуровневых, иерархических систем (головной банк, его филиалы, обменные пункты) со сложными информационными связями прямого и обратного направления. В основу новой информационной технологии закладывается сетевая архитектура, широкое применение ПЭВМ и формирование на их базе взаимосвязанных специализированных АРМ. Создаются АРМы различных уровней управления – руководителей, работников подразделений банка, служащих и других специалистов, занятых преобразованием информации с последующим объединением АРМ различных уровней и назначения в вычислительную сеть. Организационная структура банка представлена на рис. 1.1.

Рис. 1.1 Организационная структура банка

Важным аспектом деятельности современного коммерческого банка являются валютные операции, в частности, операции с наличной валютой. В настоящее время в стране функционирует огромное количество пунктов обмена валют, предложение уже превышает спрос, из-за чего рентабельность операций с наличной валютой снижается.

Одна из задач КБ, связанных с обменными пунктами – это концентрация усилий на решение услуг различного рода и повышение эффективности этих услуг, уменьшение количества бумажных документов, заполняемых в ручную, увеличение клиентуры. Для эффективного решения этих задач необходима автоматизация основных операций, производимых в обменных пунктах валют, т.е. создание АРМ валютного кассира.[3]

Перед проектировщиками системы стояли следующие основные задачи:

- существенное повышение производительности труда работников обменных пунктов и других подразделений банка, обрабатывающих информацию по валютным операциям;

- улучшение качества обслуживания клиентов, увеличение пропускной способности обменных пунктов;

- сокращение численности персонала, занятого малоквалифицированной, рутинной работой;

- включение системы «Обменный пункт» в общую автоматизированную систему банка.

Автоматизированная система «Обменный пункт» решает следующие основные задачи:

- Проведение операций по покупке, продаже, обмену иностранной валюты.

- Установка и изменение курсов валют с требуемой периодичностью.

- Ведение общего реестра валют.

- Контроль наличного состава валют в кассе.

- Оформление необходимой отчетной документации: отчетной справки кассира обменного пункта, подготовка реестра проведенных операций (согласно справки 113-И Центрального Банка РФ).

Система была отлажена, проведена ее апробация.

Отличительной чертой функционирования системы «Обменный пункт» является большой объем операций ввода-вывода, чтения, записи, передачи данных. Это также повышает требование к производительности ОС, поэтому использование Windows2000 и WindowsXP предпочтительнее по сравнению с предыдущими версиями данной операционной системы.

Еще одним преимуществом ОС Windows2000 является дружественный графический интерфейс, что упрощает и ускоряет взаимодействие пользователя с компьютером.

В процессе апробации системы «Обменный пункт» выявилась необходимость выделения из нее в качестве функционально независимой структуры АРМ «Обменный пункт». Из вышеизложенного можно сформулировать поставленную задачу, которая является содержанием данной дипломной работы – разработать полнофункциональную систему обработки информации «Обменный пункт» (далее СИСТЕМУ), между обменными пунктами и коммерческим банком, руководствуясь основными положениями инструкции № 113-И и приложения 4 к данной инструкции

Центрального Банка Российской федерации от 2 июня 2004 года.

Основные функциональные модули системы:

1. АРМ Кассира.

2. АРМ Администратора

3. АРМ Бухгалтера.

Автоматизация банковских технологий в нашей стране прошла несколько этапов своего развития.

Первоначально это были достаточно простые программные продукты, которые автоматизировали отдельные аспекты банковской деятельности на базе традиционных СУБД.

Процесс автоматизации банковских технологий перешел на новый этап в конце 80-х начале 90-х годов. Это напрямую связано с банковской реформой 1989 года, когда на рынке банковских услуг появились коммерческие банки (КБ).

С развитием финансового и фондового рынков сфера деятельности КБ расширялась, возрос и объем перерабатываемой информации.

В новых условиях стал неизбежным переход к комплексной автоматизации банковской деятельности.

В силу различия банков по размерам, структуре, используемой методологии, т.е. всех тех параметров, которые, в первую очередь, характеризуют банк как объект приложения информационных технологий, расширился круг используемых ими АБС.

На рынке программных средств банковских технологий появились организации поставщики, такие как, «Программ банк», «Инверсия», «Асофт», «Rstyle», «Diasoft» и другие, которые начали активно удовлетворять имеющийся спрос.

Выбор банками тех или иных систем автоматизации связан, как правило, с соотношением цена – надежность – производительность.

Многим банкам, имеющим разнородный компьютерный парк, широкую сеть филиалов и отделений, приходится решать проблему не только собственной сетевой интеграции, но переходить на планирование всей системной инфраструктуры информационной технологии.

В инфраструктуре ИТ следует выделить пять составляющих:

- Информационное обеспечение.

- Техническое оснащение.

- Программные средства.

- Системы связи и коммуникации (внутренние и внешние).

- Системы безопасности, защиты и надежности.

Состав информационного обеспечения, его организация определяются составом поставленных перед банком задач. К традиционным для любого банка задачам относится операционная (расчетно-кассовая) деятельность. Автоматизация этого участка работы может решить многие проблемы большинства малых и средних банков на сегодняшний день. При таком подходе банковская технология строится на программном продукте «Операционный день банка» (ОДБ). Он включает в себя такие программы, как «Ведение банковских договоров», «Платежные поручения», «Касса», «Ведение неторговых операций», «Ведение переводных операций» и другие.

Для обеспечения комплексности автоматизации банковской деятельности требуется ряд важных программных средств, позволяющих оценить состояние банка на любой момент времени, вести скоростной обмен информацией со своими филиалами и отделениями, а также с другими банками, осуществлять разноску сумм по корреспондентским счетам, их обработку и другие функции. Сюда можно отнести так называемую систему «Клиент- банк», дающую возможность клиенту банка осуществлять платежи и проводить другие операции, минуя операциониста и не выходя из своего офиса или дома.[4]

Важным традиционным направлением банковской деятельности является кредитование, приносящее, как правило, до 75% дохода банка. Автоматизация этой сферы деятельности позволяет не только вести автоматизированный контроль за прохождением платежей, но и, что наиболее важно, прогнозировать состояние банка как с точки зрения получения денег, так и по предстоящем выплатам по привлеченным средствам.[5]

Кроме традиционных направлений в комплексную систему организации деятельности органично должно входить решение таких задач, как автоматизация работы с ценными бумагами, дилинг, биржевые операции, организация межбанковского обмена электронными копиями документов, аналитическая оценка деятельности банка и его клиентов и многие другие.

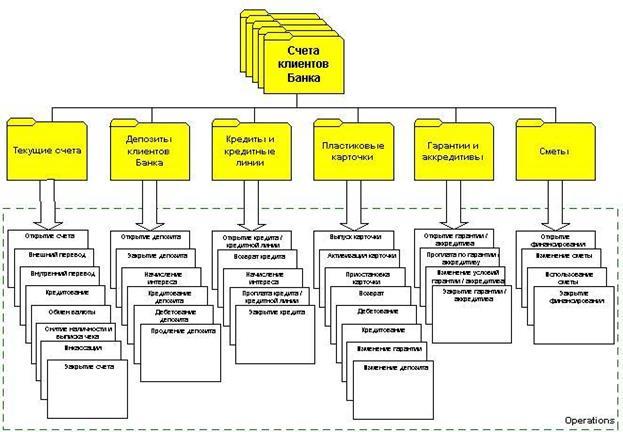

На рисунке 2.1 представлена схема учета операций в АБС.

Рис 2.1

Решение комплексных задач автоматизации возможно лишь с привлечением современных программно‑ аппаратных средств. Поэтому сейчас наметилась тенденция приобретения банками мощных компьютеров и развитого ПО. Наряду с этим, банки активно разрабатывают собственное ПО. Расширяется использование банками сетевых технологий.

Проектирование и функционирование АБС основывается на системотехнических принципах, отражающих важнейшие положения методов общей теории систем, системного проектирования, теории информации и других наук, позволяющих обеспечить необходимую надежность эксплуатации, совместимость и взаимодействие информационных систем различных экономических объектов, экономить труд, время, денежные средства на проектирование и внедрение АБС в практику.

Информационное обеспечение (ИО) АБС представляет собой информационную модель банка. Различают внемашинное и внутримашинное ИО:

- внемашинное – это вся совокупность информации в банке, включая системы показателей, методы классификации и кодирования элементов информации, документов, документооборота информационных потоков;

- внутримашинное – это представление данных на машинных носителях в виде разнообразных по содержанию, по назначению и специальным образом организованных массивов (файлов), БД и их информационных связей.

Современные системы банковских связей складываются из показателей видов банковских услуг и банковской деятельности, которые отражают расчетно-кассовый, кредитный, депозитный, бухгалтерский, нормативный, законодательный, фондовый, инвестиционный и другие аспекты функционирования банка.

С помощью аналитических и сводных показателей анализируются структура активов и пассивов, доходов и расходов, денежных потоков по активным и пассивным операциям, ликвидность и финансовая устойчивость банка и т.п. Показатели банковской деятельности характеризуют соотношения депозитов, кредитов, собственных и привлеченных средств, долю межбанковских операций в общем объеме ресурсов и вложений, определяют удельный вес и значимость тех или иных операций, что позволяет выявлять возможность повышения прибыльности и конкурентоспособности банка.

Значительную долю внемашинного ИО составляет документация. При разработке внемашинного ИО к документам, как наиболее распространенным носителям исходной и результативной информации, предъявляется ряд требований по их форме, содержанию, порядку заполнения. Единство требований создает унифицированную систему документации. Унифицированные типовые документы в банковской системы повышают эффективность автоматизации. К таким документам относятся платежные поручения, чеки, кассовые ордера, банковские выписки и другие. Унифицированные формы документов вырабатываются для всей территории РФ, утверждаются Министерством финансов РФ и ЦБ.

Современные АБС предоставляют получения информации в различных формах: в виде печатных документов, экранных форм, на машинных носителях; она может быть представлена в текстовом, табличном и графическом виде. ПЭВМ располагают набором готовых форм первичной и результативной информации или удобными средствами их формирования и компоновки. Существует прикладной пакет программных средств общего назначения для работы с документами табличного типа или представления информации в табличной форме. АБС разрабатываются с использованием таких программных продуктов, которые имеют разнообразные версии и могут носить встроенный характер.

Внутримашинное ИО формирует информационную среду для удовлетворения разнообразных профессиональных потребностей банковской системы.

Оно включает все виды специально организованной на машинных носителях информации для восприятия, передачи, обработки техническими средствами. Поэтому информация представляется в виде файлов, БД, банков данных (БнД)

Современные банковские технологии работают только с БД. Существуют различные инструментальные программные средства как для проектирования, так и для управления и поддержания БД – это, прежде всего, СУБД. В зависимости от выполняемых функций их спектр может включать как простые, так и сложные разработки.

К внутримашинному ИО банковских систем предъявляется ряд требований. Рассмотрим наиболее важные из них

Система должна предоставлять возможность экспорта (импорта) данных в текстовом и DBF – форматах, что позволяет обмениваться информацией со специальными программами, электронными таблицами и т.д., а экспортируемый из системы документ может быть послан по электронной почте.

Внутримашинное ИО банковских систем должно реализовываться в режиме реального масштаба времени, при котором изменение в данных. произведенные одним пользователем, сразу должны становиться доступными остальным пользователям системы. Следует отметить, что действительный режим реального времени обеспечивают только системы, использующие сетевую СУБД, основанную на архитектуре сервера БД («Clarion», «Oracle» и т.д.), а при использовании СУБД, основанной на модели «файл- сервер» (Clipper, dBase и т.д.) режим реального времени эмитируется.

В настоящее время довольно распространенной СУБД является «BtrieveTecorsManager» фирмы NOVELL. Программный продукт «Btrieve» является частью ОС NetWare и позволяет эффективно и надежно использовать ресурсы банковской системы. Среди набора возможностей «Btrieve» отметим основные:

- реализация модели взаимодействия клиент- сервер, обеспечивающей высокую производительность при многопользовательском доступе к данным;

- интерфейс с различными языками программирования (C, Pascal, Assembler и другие);

- управление файлами размером до 4 Гбайт;

- обработка транзакций, позволяющая выполнять логически связанные изменения в различных файлах;

- системное журналирование всех изменений в файлах;

- мониторинг использования системных ресурсов.

Альтернативный подход состоит в использовании в качестве основы для построения банковских систем распределенной переносимой реляционной СУБД «Oracle». В ней обеспечиваются надежные методы хранения и обработки данных, защита от сбоев и несанкционированного доступа, эффективная работа в многопользовательской среде и во всех популярных сетях, высокая производительность. Прикладные системы, созданные на базе СУБД «Oracle»,одинаково эффективно функционируют на всех типах ЭВМ: персональных, мини- и больших ЭВМ и лишены недостатков, присущих многим другим СУБД . Ввиду полной переносимости прикладных систем сохраняются все вложения в их разработку. Не требуется персонала, а закупка нового оборудования не приводит к полному отказу от старого, ибо последнее может использоваться параллельно с новым. Недостатком СУБД «Oracle» является достаточно высокая стоимость, поэтому система доступна, как правило, крупным и средним банкам.

Современные банковские системы имеют состав аппаратных средств, в которой входят:

- средства вычислительной техники (ВТ);

- оборудование локальных вычислительных сетей (ЛВС);

- средства телекоммуникации и связи;

- оборудование, автоматизирующее различные банковские услуги: автоматы‑кассиры и т.д.

- средства, автоматизирующие работу с денежной наличностью (для полсчета и подтверждения подлинности купюр и другие).

Важнейшими факторами, влияющими на функциональные возможности и эффективную работу банковских систем, являются состав технических средств, их архитектура и набор базового (системного) ПО, на основе которого строится прикладная часть системы.

Использование средств ВТ, в основном, ориентировано на персональные компьютеры, в частности, на IBM совместимые. Широко применяются локальные сети с центральным сервером. Создание информационных систем для крупных банков строится на основе более мощной центральной мини – ЭВМ и относительно дешевых терминалов или ПЭВМ. В качестве центральной ЭВМ могут использоваться, например, многопроцессорные системы, а также системы на RISC – процессорах. Создание распределенных систем на основе локальных сетей с высокопроизводительными ЭВМ, выполняющими роль серверов и ПЭВМ в качестве рабочих станций – основное современное направление технической базы банковских систем.

Автоматизация банковских операций при работе с наличностью предполагает использование детекторов валют и ценных бумаг, счетчиков купюр и монет, упаковщиков банкнот, машины для уничтожения бумаг и документов. Это оборудование при больших объемах операций значительно сокращает трудоемкость работы, экономит время кассиров, операционистов. Защита от фальшивой наличности при значительных оборотах в обменных пунктах и многочисленных филиалах банка обеспечивает достоверность денежных средств и их сохранность

С целью повышения производительности и надежности автономных банковских технологий компьютеры объединяются в сети с помощью определенных дополнительных технических и программных средств. В практике банковской деятельности широко распространены ЛВС в пределах одного здания, либо с удаленностью объектов до 1км друг от друга.

Для подключения устройств к ЛВС достаточно иметь один канал, соединяющий компоненты сети, кроме того, требуются сетевые адаптеры, которые обеспечивают физическое согласование различных устройств.

Наиболее распространенные режимы обслуживания пользователей в сети организуются как файл- сервер и клиент- сервер. Обе модели, имея общую схему обслуживания пользователей, различаются сложностью, объемами работ, разнообразием функций, программно‑ технической оснащенностью, а так же производительностью. Модель клиент – сервер имеет больше ресурсных возможностей, дает ответы на запросы, тогда как первая – передает файлы по сети.

2.1.

4 Программное обеспечение АБС

Отличительной чертой функционирования АБС является необходимость обработки больших объемов данных в сжатые сроки. При этом основная тяжесть падает на операции ввода, чтения, записи, передачи данных. Это предъявляет весьма жесткие требования к производительности ОС, СУБД и средств передачи данных. Кроме того, значительные объемы информации должны быть доступны в оперативном режиме для обеспечения возможностей анализа, прогнозирования, контроля и прочего. Поэтому базовые средства должны быть в состоянии поддерживать доступ к большим (и постоянно возрастающим) объемам данных без потери производительности.

Базовые средства используются для обеспечения эксплуатации АБС, для разработки прикладной части программных средств. Базовыми являются ОС, СУБД и другие программные средства системного назначения. В их окружение, под их действием функционируют прикладные программы.

Наличие в спектре базовых средств сетевых функций является непременным атрибутом современных АБС. Сетевые функции придают системе свойства многоуровневости и многозвенности, а также обеспечивают возможность объединения различных программных платформ (MS DOS, NetWare, WindowsNT, Unix и другие) и, как следствие, возможность гибкого расширения и наращивания системы – дополнения ее новыми рабочими системами, новыми серверами различных классов.

Основным свойством АБС, с точки зрения прикладных потребительских свойств, является достаточная широта функционального набора.

Перечень функций, реализуемых банковской системой, можно разделить на две части:

- Обязательные.

- Дополнительные.

К первым следует отнести те направления деятельности, которые, как правило, имеют место в любом КБ. Выбор вторых зависит от спеацилизации банка.

Прикладные характеристики АБС, кроме функциональных свойств, должны отвечать также требованиям интегрированности, конфигурируем ости, открытости и настраиваем ости системы.

Конфигурируемость банковской системы означает возможность приобретения различных конфигураций системы (минимальной с последующим расширением путей введения дополнительных модулей). При этом важно учитывать такие характеристики системы, как набор модулей и реализуемых ими функций, степень автономности модулей, наличия межмодульного взаимодействия и формы его реализации (почта между модулями, пересылка управляющих сообщений и другое), возможные конфигурации системы, ее минимальный состав, независимо функционирующие части, варианты расширения.

Интегрированная АБС, объединяющая все банковские процессы, повышает уровень управляемости банка. Такая система адекватно отражает все функциональные и информационные связи, существующие в банке, обеспечивает доступ к данным любого уровня, тем самым предоставляя возможность контролировать работу банка с необходимой степенью детализации.

Открытость системы предполагает в ней наличие средств для развития и модификации. Современная методология и инструментальные программные средства дают такую возможность. Они получили название CASE средств, позволяют автоматизировать создание и сопровождение ПО. Настраиваемость системы необходима для адаптации к технологии конкретного банка. Необходимость настройки и обычно возникает при установке ЛВС в банке, но может быть и следствием технологических изменений в операциях банка. Тогда настраиваемость непосредственно граничит с открытостью. Настраиваемость предполагает возможность процедурной настройки системы: регламентацию прав пользователей, конфигурирование рабочих мест, определение набора процедур при открытии и закрытии операционного дня и прочее.

Сравнительная оценка банковских систем из-за их разнородности является сложным процессом. Она включает оценку архитектуры систем, базовых программных средств (от MSDOS до Unix), функциональных возможностей.

История развития отечественных банковских систем показывает, что в функциональном плане в целом, они соответствуют развитию банковского дела в стране. Большинство эксплуатируемых в настоящее время систем являются как DOS‑комплексами так и Windows. Несмотря на недостатки такого рода систем они функционируют в большинстве банков.

Таблица 2.1Сравнительный анализ выборочных параметров

Продукт

Характеристика

|

АРМ «ВАЛЮТНЫЙ КАССИР» |

АРМ «ВАЛЮТНАЯ КАССА» |

АРМ АБС «БИСКВИТ» |

АРМ «ОБМЕННЫЙ ПУНКТ» |

| Технические требования (минимальные) |

| Процессор, МГц |

Pentium 166 |

Pentium-133 |

Pentium - 400 |

Celeron-300 |

| ОЗУ, MB |

32 |

16 |

128 |

32-64 |

| Место на жестком диске, mB |

10 |

5 |

140 |

5 |

| Гибкость |

| Открытость кода |

полностью |

полностью |

частично |

нет |

Язык

программирования

|

Visual FoxPro |

Cliepper |

PL/SQL |

C++ |

Операционная

система

|

DOS |

DOS |

Win/Unix |

Windows 98,2000,XP |

Требуются

компоненты

|

-- |

Локальный BTRIEVE |

Клиент ORACLE |

Ms OFFICE 98,2000,XP |

| Мощность |

| СУБД |

FOX PRO |

BTRIEVE |

ORACLE |

dBASE |

| Архитектура |

Файл-сервер |

Файл-сервер |

Клиент-сервер |

Файл-сервер |

Количество

одновременно

работающих

пользователей

|

1 |

1 |

1 |

1 |

| Функциональность |

Простота

использования

|

сложное |

сложное |

среднее |

легкое |

Интеграция с внешними

системами

|

частично |

да |

да |

частично |

| Документация и справочная информация |

«достаточная» |

«достаточная» |

«недостаточная» |

«достаточная» |

Раскроем существо этих недостатков.

Прежде всего недостаточная производительность, невозможность поддержания больших объемов данных, хотя качество системы может быть улучшено путем замены сервера сети на более мощный

Другим существенным недостатком является невозможность обеспечения безопасности данных на должном уровне. Эта проблема в ряде случаев может быть устранена организационно-техническими методами: установкой источников бесперебойного питания, тщательным соблюдением регламента системных работ, персональным контролем использования вычислительных средств.

Как правило, недостатки DOS‑ комплексов проявляются на этапе перехода банка в класс выше среднего. DOS‑ системы покрывают сегодняшние потребности многих малых и средних банков, являясь приемлемым компромиссом малой стоимости и ограниченных возможностей. Эти системы отражают средний уровень развития банковской практики в стране.

В качестве ступени, следующей за DOS – комплексами, можно рассматривать системы, работающие под ОС Windows. Наибольшую эффективность имеют системы построенные в архитектуре «клиент‑ сервер», в рамках «NovellNetWare».

Под сервером при этом понимается логическая процедура, которая обеспечивает обслуживание поступающих к нему запросов. Клиентами сервера являются процессоры ПЭВМ, посылающие серверу запросы на тот или иной вид обслуживания. Задачей клиента является установление связи с сервером, формирование запроса конкретного вида на обслуживание, получение результатов и подтверждения процесса обслуживания.

Связь между клиентом и сервером в конкретной банковской системе может быть реализована различными способами: с помощью локальной или глобальной или вычислительной сети, путем применения поименованных каналов, совместно используемой «памяти» системы, установлением связи между задачами, посредством стандартных протоколов обмена и т.д. Примером технологии с архитектурой «клиент – сервер» являются сетевые базы данных с реализацией стандартного языка запросов SQL.

«Клиент – сервер» включает в себя два типа процессоров: клиентские, исполняемые под управлением DOS (или другой ОС), на рабочей станции, и серверный, в качестве которого может выступать «Btrieve» RecordManager на сетевом сервере. Клиент, процессоры на рабочих станциях, вырабатывают запросы к базе данных, которые поступают в сервер ’NetWare’ и обрабатываются в программе «Btrieve». При этом рабочие станции только формируют запрос и получают ответ, а все процессы обработки информации в базе данных осуществляются на сервере в программе «Btrieve».

На современном этапе развития АБС все большее распространение получает рассредоточенная (распределенная) обработка информации. Этому способствует бурное развитие компьютерной техники, снижение ее стоимости, простота в обслуживание и эксплуатации.

Структурно такие АБС реализуются как некоторая сеть (вычислительная система), объединяющая посредством каналов передачи данных ПЭВМ, терминалы, другие периферийные устройства.

Создание информационных систем для крупных банков строится на основе более мощной центральной мини‑ЭВМ и относительно дешевых терминалов. На базе сетевых ПЭВМ формируются система взаимосвязанных специализированных АРМ.

Создаются АРМы различных уровней управления – управляющих, начальников управлений, руководителей подразделений, других работников, занятых преобразованием информации.

Учитывая конкретное целевое назначение АРМ, основным принципом, закладываемым в их разработку, являются АРМы различных уровней и назначений объединяются в вычислительные банковские сети (ВС).

На рисунке 2.2 представлена приблизительная схема АБС.

Рис 2.2

ВС требуют интеграции информационных потоков, и в частности, организации информации в виде совокупности БД. Существуют различные инструментальные средства для поддержания и управления БД – это прежде всего различные системы управления БД (СУБД). Структура БД в составе сети АРМ должна допускать простое расчленение ее на подбазы, размещаемых на отдельных АРМ и обеспечить при этом простоту доступа к любой подбазе с учетом существующей системы санкционированного доступа.

Использование АРМ в рамках АБС предполагает создание такой структуры, которая обеспечивает функционирование подсистем в АБС, обеспечение связей между ними, интерфейсов АРМ с пользователями и техническими средствами, взаимодействие программных и информационных средств, используемых в АБС и АРМ.

Важнейшими факторами, влияющими на функциональные возможности АРМ в составе АБС являются состав технических средств, их архитектура и набор базового (системного) ПО на основе которого строится прикладная часть системы.

Широкое распространение получили АБС на основе локальной сети ПЭВМ с центральным ПЭВМ – сервером.

Создание информационных систем для крупных банков строится на основе более мощной центральной мини‑ЭВМ и относительно дешевых терминалов или ПЭВМ в качестве АРМ различного уровня.

Создание распределенных систем на основе локальных сетей с высокопроизводительным ЭВМ, выполняющими роль серверов и ПЭВМ в качестве АРМов (рабочих станций – основное современное направление развития банковских систем.

Однако, следует сказать, что на первом этапе внедрения автоматизированной системы возможно использование АРМ автономно (а также, если пункты валют удалены более чем на 1 км, в этом случае связь сервер – клиент осуществляется с использованием модемной сети).

Неуклонный рост курса основных твердых валют делает иностранную валюту выгодным средством хранения денежных сбережений физических лиц и удобным инструментом ценовой политики фирм. Увеличение объема экспортно‑импортных операций, появление на российском рынке иностранных и совместных предприятий, реализующих товары и услуги за иностранную валюту, а также целый ряд других факторов обусловили необходимость для российских КБ внедрить активную работу по валютному обслуживанию клиентов – юридических и физических лиц.

Операции с иностранной валютой представляют собой один из наиболее динамичных секторов в деятельности КБ, поэтому учет валютных операций требует особого внимания. Контроль и регулирование валютного рынка является одним и направлений деятельности ЦБ РФ, о чем свидетельствует большое количество инструкций, форм отчетности, обязательных для предоставления КБ в ЦБ России.

При надлежащей постановке работы с иностранной валютой в КБ данный вид услуг приносит банку значительную прибыль.

Учет операций с иностранной валютой ведется на счетах пятого раздела баланса «Иностранная валюта и расчеты по иностранным операциям». Документы и ценности по иностранным операциям учитываются в разделе пять небалансовых счетов. Учет операций ведется в двойной оценке: в иностранной валюте и в рублях по курсу ЦБ России на отдельных лицевых счетах, сгруппированных по виду валюты, банкам, странам.

Операции КБ с иностранной валютой могут быть подразделены на три группы:

1. Операции, осуществляемые по инициативе банков- корреспондентов (внешние операции), к ним относятся: операции, отражающие изменения состояния корреспондентских счетов банка; операции, связанные с поступлением средств (в том числе валютной выручки) на счетах клиентов банка через корреспондентские счета в других банках.

Внешние операции характеризуются наличием документа, присылаемого из банка‑ корреспондента. Каждой внешней операции также обычно соответствует одна бухгалтерская проводка. Некоторые внешние операции требуют формирования и посылки (в адрес банка‑ корреспондента или в адрес клиента) ответного документа или извещения.

2. Операции, осуществляемые по инициативе клиента (клиентские операции). К ним относятся большое количество операций, инициируемых клиентами, наиболее распространенными из них являются:

- открытие и закрытия валютного счета клиента;

- перевод валюты в другое финансовое учреждение (банк);

- перевод валюты клиенту того же банка;

- выдача иностранной валюты клиенту;

- прием наличной валюты от клиента;

- покупка валюты на бирже по поручению клиента (конвертация рублей в иностранную валюту);

- покупка валюты клиентом за счет открытой валютной позиции (конвертация рублей в иностранную валюту);

- продажа валюты на бирже по поручению клиента (конвертация иностранной валюты в рубли);

- продажа валюты клиентом за счет открытой валютной позиции (конвертация иностранной валюты в рубли);

- конвертация валюты на бирже по поручению клиента (одной иностранной валюты в другую);

- конвертация валюты клиентом за счет открытой валютной позиции (одной иностранной валюты в другую);

- операции с аккредитивами и дорожными чеками;

Клиентские операции характеризуются наличием платежного или другого документа, предоставляемым клиентом в банк, а также более сложной процедурой отражения таких операций в бухгалтерских проводках. Обычно каждая клиентская операция порождает не одну а несколько бухгалтерских проводок.

3. Операции, осуществляемые по инициативе банка (внутри банковские операции). К ним относятся следующие операции:

- операции, связанные с получением и выдачей межбанковских кредитов;

- продажа и покупка банком на бирже валюты;

- безусловная конвертация фиксированной части валютной выручки клиента по истечении срока перевода клиентом этих денег;

- начисление и удержание процентов по расчетным, ссудным и депозитным счетам клиентов в иностранной валюте;

- открытие и закрытие внутри банковских (внутренних) лицевых счетов для учета операций в иностранной валюте (счета конверсии, комиссии, доходов и расходов банка и т.д.);

- внутри банковский перевод валюты (с одного внутреннего счета на другой);

- переоценка остатков на валютных счетах.

Внутри банковские операции оформляются мемориальными ордерами. Каждой такой операции обычно соответствует одна бухгалтерская проводка.

Операции по покупке/продаже иностранной валюты физическим лицам в пунктах обмена валют выделены в отдельную группу.

В настоящее время эти операции являются одним из источников привлечения наличной валюты и получения прибыли КБ.

При осуществлении каждой операции по покупке/продажи работник обменного пункта должен фиксировать в журнале, является ли физическое лицо – покупатель или продавец валюты резидентом России. Эта информация необходима для формирования отчетности банка по операциям с иностранной валютой, предоставляемой КБ в ЦБ России.

КБ могут покупать наличную иностранную валюту по курсу ниже или выше, чем курс ЦБ России. В последнем случае банк несет убытки за счет курсовой разницы. Однако при дефиците в банке наличной иностранной валюты покупка даже по такому курсу может оказаться более выгодной для банка по сравнению с покупкой наличной валютой на бирже или у других банков.

Обменные пункты имеют право покупать и продавать находящиеся в обращение денежные знаки только тех видов иностранных валют, курс рубля к котором официально котируется Банком России.

Обменные пункты не имеют права совершать операции только по покупке или только по продаже иностранной валюты. Указанные виды валютно- обменных операций должны совершаться одновременно.

За выполнение операций по покупке/продаже иностранной валюты с физических лиц банки взимают комиссионное вознаграждение согласно Тарифам.

Ключевым работником обменного пункта является кассир. Рассмотрим деятельность обменного пункта через трудовой процесс валютного кассира в течение рабочего дня.

Пред началом рабочего дня кассир должен подготовить свое место, проверить сигнализацию и внести поступившие изменения в имеющиеся у него нормативные документы, если это необходимо, а также заполнить заявку на получение аванса для совершения операций в обменном пункте. Наличные денежные средства, рубли и валюта доставляются инкассатором данного банка к началу рабочего дня и выдаются под материальную ответственность кассиру обменного пункта. Принимаемые ценности должны быть пересчитаны. Если какие банкноты вызывают сомнение в их подлинности или платежеспособности, то они в сумму взноса не засчитываются.

Также кассиром обменного пункта получаются реестры на купленную или проданную валюту, справка об остатках наличных денежных средств на конец рабочего дня. На каждом заполняемом документе должна быть представлена дата, фамилия и подпись кассира обменного пункта. Акт передается инкассатору для оправки в банк.

Операция обслуживания клиента (купля/продажа) валюты проводится в течение смены, с частотой, определяемой количеством обращающихся в обменный пункт клиентов.

В обменном пункте в течение смены производятся следующие операции:

- заполнение заявки на получение аванса для совершения операций;

- получение наличных денежных средств, реестров и справки об остатках;

- заполнение акта о приеме наличных денежных средств;

- обслуживание клиента;

- заполнение реестров – наличной иностранной валюты, купленной и проданной за наличные рубли;

- заполнение справки об остатках наличной иностранной валюты, платежных документов в иностранной валюте, и наличных рублей;

- подготовка денежных средств к инкассации и последующая их отправка, а также сдача бланков строгой отчетности и другой документации на конец дня.

Операция обслуживания клиента состоит из:

- выяснения вида операции (покупка или продажа валюты), необходимой суммы валюты и др.;

- расчет сумм валюты и рублей по курсу (в случае покупки иностранной валюты расчет также 0.5% от общей суммы);

- проверка имеющегося в пункте количества валюты и рублей, их достаточности для проведения операции (если средств хватает ‑ выполнение операции продолжается, в противном случае выполняется подкрепление);

- получение средств от клиента;

- подсчет получаемых купюр (в случае получения рублей – подсчет купюр старого и нового образца)

- заполнение реестра продажи или покупки валюты в зависимости от вида операции;

- распечатывание справки по форме 113-И , по требованию клиента.

В таблице 2.2 приведены данные о распределении времени при ручном оформлении операций.

Таблица 2.2 Распределение времени при ручном оформление

операций

| №

|

Название операций |

Время на обработку соответствующих сумм долларов США |

| 50 |

100 |

200 |

1000 |

8000 |

| 1

|

Выяснение вида операции и необходимой клиенту суммы |

5 |

5 |

5 |

10 |

10 |

| 2

|

Расчет суммы валюты и рублей (включая расчет 0.5% от суммы при продаже валюты) |

7 |

7 |

7 |

7 |

9 |

| 3

|

Проверка имеющегося в пункте количества валюты и рублей, и их достаточности для проведения операции |

0 |

0 |

0 |

20 |

40 |

| 4

|

Получение средств от клиента |

5 |

7 |

10 |

20 |

35 |

| 5

|

Подсчет получаемых купюр |

15 |

20 |

25 |

300 |

600 |

| 6

|

Подсчет продаваемых купюр |

5 |

5 |

5 |

15 |

20 |

| 7

|

Заполнение реестра покупки и продажи валюты в зависимости от вида операций |

8 |

8 |

8 |

8 |

8 |

| 8

|

Выписывание справки форма

113-И |

70 |

70 |

70 |

85 |

85 |

| 9

|

Выдача продаваемых купюр и справки форма № 0406007 клиенту |

10 |

10 |

10 |

25 |

25 |

| 10

|

Итого (сек.) |

125 |

128 |

140 |

485 |

837 |

| 11

|

Итого (мин.) |

2.1 |

2.2 |

2.3 |

8 |

13.9 |

Из таблицы видно, что с увеличением суммы возрастает время на выполнение операции. Длительность операции возрастает в основном за счет увеличения времени на проверку и подсчет денежных средств, получаемых от клиента, на выписывание справки строгой отчетности и заполнение реестра, подсчет наличных денежных средств, получаемых от клиента.

После завершения операционного дня валютный кассир подсчитывает суммы прихода и расхода по каждой валюте, сверяя с наличием денежных средств на данный момент в кассе (если при сводке кассы кассир обнаруживает расхождение между фактическим наличием ценностей и данными в отчетных документах, то он предоставляет записку заведующему кассой), и затем передает денежные средства (рубли и валюту)работнику банка, инкассатору, который доставляет их в банк. Вместе с денежными средствами также валютный кассир передает заполненные реестры покупки/продажи валюты, справку об остатках наличной валюты и рублей, а также сопроводительные документы на отправляемые и получаемые ценности, доверенности инкассаторов, контрольные листы кассы пересчета.

На основе приведенного анализа следует сказать, создание АРМ валютного кассира могло бы значительно упростить труд кассира, поскольку не затрачивается время на заполнение реестров покупки/продажи валют, справки строгой отчетности и других документов.

Если проанализировать деятельность обменного пункта за год то, станет ясно ,что объем дохода снижается под воздействием двух факторов:

- снижение выручки; при чем эта переменная имеет сезонный характер, так летом происходит существенное увеличение выручки, в зимний период – снижение. Однако разность между сезонными колебаниями выручки не превышает 30%;

- введение новых штатных единиц (бухгалтер, уборщица, охранник и т.д.)

Установка АРМ валютного кассира в обменном пункте позволила бы существенно увеличить эффективность работы за счет повышения пропускной способности.

Общая технология работы обменного пункта была описана ранее, однако в связи с переходом на автоматизированную систему «ОБМЕННЫЙ ПУНКТ», рабочий процесс дополнился некоторыми дополнительными операциями следующего содержания.

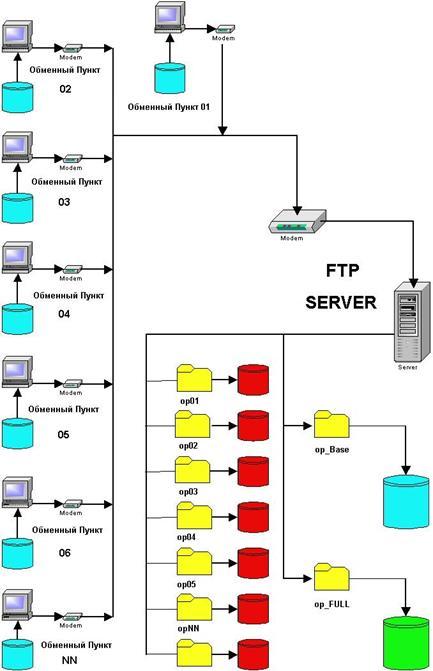

В отделе внешнеэкономической деятельности готовятся исходные данные на каждый рабочий день, они включают в себя курсы ЦБ на текущий день для каждой валюты, курсы покупки/продажи, курсы конверсии установленные внутри банка, также определяются кассир, для каждого обменного пункта фиксируется выданный аванс и номера выданных бланков строгой отчетности. После этого формируется посылка с данными по конкретному обменному пункту, которая пересылается в виде дискеты, либо по модемной связи.

На рисунке 2.3 изображена схема информационного обмена.

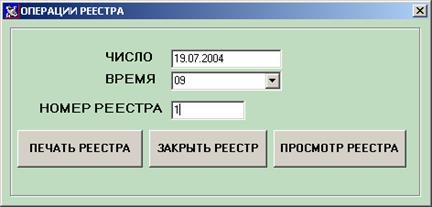

Рис 2.3

Операционный день банка начинается с получения кассиром вышеперечисленной информации. Проведя необходимую подготовку рабочего места, кассир приступает к обслуживанию клиентов. В процессе работы кассир выбирает тип операции, заполняет соответствующие поля бланка. Результаты каждой проведенной операции заносятся в БД, и в конце рабочего дня могут быть распечатаны. Курсы покупки/продажи валют при необходимости могут быть изменены, при этом фиксируется время начала действия курса

По итогам рабочего дня, как уже указывалось, кассир распечатывает реестры купли/продажи валют за день, а также другие итоговые финансовые документы.

ИО системы «Валютная касса»,

представляет собой информационную модель обменного пункта. Различают внемашинное и внутримашинное обеспечение.

Внемашинное обеспечение – это вся совокупность информации в обменном пункте, основную часть которой составляют документы. Различают первичные документы (входные) и отчетные (выходные) документы. К первым относятся такие документы, как распоряжение на установку курсов покупки / продажи валют в обменном пункте, справки на получение аванса денежных средств и документации строгой отчетности для совершения операций и др. К выходным документам относятся реестры покупки/продажи валюты, справка об остатках на конец рабочего дня, справки строгой отчетности и др.

Внутримашинное ИО – это представление данных на машинных носителях в виде специальным образом организованных массивов (файлов), БД и их информационных связей. Внутримашинное ИО системы «Валютная касса» создает информационную среду обменного пункта, направленную на выполнение сотрудниками обменного пункта своих профессиональных обязанностей. По содержанию внутримашинное обеспечение должно отражать реальную работу пунктов и руководящего ими отдела внешней экономической деятельности, т.е. конкретную область банковской деятельности. Эта область характеризуется набором объектов, их свойств и взаимосвязей (клиент, наличная валюта, справка строгой отчетности, реестры покупки/продажи валюты и т.д.) Для каждого объекта выделяется набор его характеристик, свойств. Например, для клиента обменного пункта – это фамилия, имя, отчество, паспортные данные, резидент или нерезидент и т.п. Вся вводимая и перерабатываемая информация организуется в виде совокупности таблиц БД. Внутримашинное ИО системы ’Валютная касса’ работает в режиме реального времени, т.е. все изменения, произведенные отделом внешнеэкономической деятельности филиала, сразу должны быть доведены до всех обменных пунктов.

Информационные потоки внешнемашинного ИО – это направленное регулярное движение документов от источников их формирования к ее получателям. В обменном пункте это два взаимопротивоположных потока: первичных документов из банка в обменные пункты и отчетных документов из обменных пунктов в банк. Выявление достоверных характеристик информационных потоков необходимо для обоснованного выбора вычислительных ресурсов и средств передачи данных.

Программное обеспечение (ПО) системы «Валютная касса» написано на языке FoxPro 2.6 forDOS и состоит из двух блоков:

1. Блок подготовки данных для каждого обменного пункта.

2. Блок работы обменного пункта.

Программа подготовки данных устанавливается на сетевом диске или на локальном диске компьютера старшего менеджера отдела внешнеэкономической деятельности филиала. Здесь же размещается БД системы

Блок работы обменного пункта устанавливается на локальном диске компьютера валютного кассира. Программа может быть установлена на персональном компьютере любой конфигурации и требует для запуска наличие библиотеки (1 файл 1.4 Мб).

Блок подготовки данных или настройка требуют определенной работы напрямую с БД (описание конфигурации, список кассиров, список допустимых валют).

В процессе конфигурирования необходимо в файле conf.dbf коррекция поля описания обменного пункта в БД: Bank – название филиала; Оkpo – ОКПО филиала; Namepod – наименование подразделения внешнеэкономической деятельности.

В файл mask_val необходимо занести список валют, по которым работают обменные пункты (включая допустимые варианты конверсии). Затем должна быть сделана копия базы mask_val из блока подготовки данных в spaval. dbf. В базу spi_kass заносятся список валютных кассиров, а в базу podr.dbf заносятся данные об имеющихся обменных пунктах филиала. При этом поле kod_pod для каждого обменного пункта должно быть трех символьным и начинаться со значения аналогичного поля из базы conf.dbf. Кроме того, необходимы пустые базы zag_day, zag_val, zag_spr.

Размещение баз: базы zag и mask_val – директории Zag (от директории запуска), все остальные базы – в директории DBF. Кроме того, требуется доступность программы anj.exe для формирования посылки.

Последовательность работы программы подготовки данных:

1. Установить текущий день.

2. Установить режим (Утро/Вечер).

3. Ввести курсы валют. Для допустимости валютных операций контролируется наличие всех валют.

4. Выбрать один из обменных пунктов.

5. Выбрать кассира из списка.

6. Ввести сумму выданного аванса по каждой валюте.

7. Ввести номера выданных справок (за один ввод фиксируется не более 100 справок, возможно несколько вводов).

8. Сформировать посылку.

9. Повторить пункты 4‑8 для всех имеющихся обменных пунктов.

10. При необходимости фиксации дополнительного аванса или выдачи справок в течение дня выполняются пункты 4, 6,7 (в случае необходимости 8).

Формирующий файл посылки имеет имя: <код обменного пункта>, <режим>, <месяц>, <день>.arj. Где режим: Y – утро, V – вечер, А – дополнительный аванс.

Последовательность действий программы работы обменного пункта:

1. Разархивация и перезапись файла посылки;

2. Загрузка в директорию, описанную в conf;

3. Выполнение пункта ’Подготовка данных’. При этом контролируются код обменного пункта, совпадение даты с текущей, совпадение филиала, кассира, суммы аванса и количества выданных справок. Для полной загрузки текущие данные переписываются в архив, базы обнуляются. Для дополнительного аванса происходит коррекция текущих баз. После успешной загрузки обменный пункт готов к работе;

4. Кассир в процессе работы выбирает операции, заполняет соответствующие поля бланка формы 0406007 и выдает его на печать. При этом накапливаются данные по завершенным операциям в базе oper.

5. Кассир при порче справки может отменить ее как бракованную. При этом данные об операции удаляются, исправляются остатки валют.

6. По окончанию рабочего дня (фактически в любой момент) кассир имеет возможность распечатать отчетные формы из имеющегося списка.

Система «Валютная касса» автоматизирует достаточно трудоемкие операции банковского учета по операциям в обменном пункте.

Однако, системе присущи следующие недостатки:

1. Недостаточная производительность, невозможность поддержания больших объемов данных (причиной этому служит использование ОС MS DOS);

2. Система не поддерживает функцию разбиения полученной денежной массы в рублях на деноминированную и неденоминированную;

3. Не отслеживается готовность принтера;

4. Настройка программы требует определенной работы на прямую с базами данных (описание конфигурации, список кассиров, список допустимых валют);

5. Не поддерживаются некоторые редко встречающиеся типы операций с иностранной валютой (размен, обналичивание дорожных чеков. прием таможенных платежей, покупка/продажа дорожных чеков)

6. Сложность формирования шаблонов печати отчетных документов.

7. Невозможность модификации программы.

8. Отсутствие возможности масштабирования шрифтов.

9. Морально устаревший программный продукт.

Исходя из специфики операций, к разрабатываемой системе должны быть предъявлены следующие требования:

1. Функциональные возможности АРМ должны позволять выполнение в автоматизированном режиме основных операций, производимых валютным кассиром.

2. Базовое (системное) программное обеспечение должно позволять работу в реальном времени, и допускать проведения в больших количествах операций ввода/вывода, чтения, записи, вывод на печать.

3. Базовые программные средства должны обеспечивать перенос пакета прикладных программ на новые аппаратные платформы, без каких‑либо в них изменений.

4. Прикладное программное обеспечение, кроме требуемого функционального диапазона, должно позволять настройку системы на текущий операционный день в соответствие с существующей технологией работы обменного пункта.

5. Управление АРМ должно быть простым и наглядным, а работа с использованием АРМ должно снижать количество допускаемых валютным кассиром ошибок.

6. Аппаратная реализация системы должна быть достаточно простой и умеренной по стоимости. Базовая конфигурация должна состоять из:

- рабочей станции PentiumII и выше;

- оперативной памяти 128 Мб;

- лазерного принтера типа HP 1010;

- блока бесперебойного питания.

Реализация вышеперечисленных требований позволит создать простую и эффективную автоматизированную систему, которая существенно повысит производительность труда валютных кассиров, увеличит пропускную способность обменного пункта, улучшит качество обслуживания клиентов.

Разработанное математическое обеспечение системы «ОБМЕННЫЙ ПУНКТ»ориентирована на работу под ОС Windows 2000, разработанная компанией Microsoft. Данная версия Windows является одной из самых популярных программных продуктов последних лет. Тем самым ОС обеспечивает совместимость с уже имеющимся программным обеспечением, разработанным как в среде Windows ,так и среде MS DOS.

В работе проектируемой системы «ОБМЕННЫЙ ПУНКТ»значительное место занимают операции ввода/вывода, чтения, записи, передачи данных. Производительность персонального компьютера при выполнение этих операций существенно увеличивается при использование ОС Windows2000 за счет использования дружественного интерфейса этой системы.

С утилитарной точки зрения, среда Windows обеспечивает повышение скорости обработки информации, имеет расширенные возможности для аналитических работ и обеспечивает высококачественное оформление документов и отчетов, что немаловажно.

Таким образом, использование в качестве базового (системного) обеспечения ОС Windows2000 упрощает существенно разработку прикладных программ, допускает возможность гибкого расширения программных средств, увеличивает производительность и расширяет функциональные возможности АРМ.

Как показала практика последних лет, для этой цели оптимально подходит разработанная фирмой Borland программная среда C++Builder .

C++Builder – это современный программный продукт, позволяющий создавать широкий спектр приложений для среды Microsoft Windows2000. Он объединяет в себе высокопроизводительный компилятор с языка C++, являющийся объектно‑ ориентированным расширением структурного языка третьего поколения C++, средств наглядного (визуального) создания программ и масштабируемую технологию управления БД. Основное назначение C++Builder – служить средством для быстрого создания широкого класса Windows‑приложений, включая приложения, отвечающие технологии распределенной обработки данных, называемой технологией клиент‑сервер. [6]

Для разработки Windows‑приложений C++Builder имеет следующие средства:

- Высокопроизводительный компилятор, имеющийся в составе C++Builder компилятор с языка C++, являющийся одним из самых производительным в мире, позволяющий компилировать приложения со скоростью до 120000 строк в минуту. Среда C++Builder включает в себя встроенный компилятор. При необходимости можно воспользоваться и пакетным компилятором BCC.EXE.

- Объектно‑ориентированная модель компонентов. Основным назначением применения в C++Builder модели компонентов является обеспечение возможности многократного использования компонентов и создания новых. Для создания C++Builder использовались те же компоненты, что входят в состав поставки. Тем не менее, внесенные в объектную модель изменения, в первую очередь, были вызваны необходимостью поддержки технологии визуального программирования. При этом язык остался совместимым с языком C++, поддерживаемым компилятором Borland C++.

- Быстрая среда разработки (RAD).

- Среда C++Builder содержит полный набор визуальных средств для быстрой разработки приложений, поддерживающих как создание пользовательских интерфейсов, так и обработку корпоративных данных (с использованием соответствующих средств). Использование библиотеки визуальных компонентов (VCL) и визуальных объектов для работы с данными позволяет создавать приложения с минимальными затратами на непосредственное кодирование. При этом компоненты, включенные в состав C++Builder, максимально инкапсулируют вызовы функций Windows API, тем самым облегчая процесс создания программ. [7]

- Расширяемость. C++Builder является системой с открытой архитектурой, что позволяет дополнять ее новыми средствами и переносить на различные платформы.

- Средства для построения БД. C++Builder поддерживает практически все форматы существующих реляционных таблиц. Объекты БД в C++Builder основаны на SQL и включают в себя полную мощь Borland DataBase Engine. В состав C++Builder также включен Borland SQL Link, поэтому доступ к СУБД Oracle, Sybase, Informix и InterBase происходят с высокой эффективностью. Разработчик в среде C++Builder, проектирующий информационную систему для локальной машины может использовать для хранения информации файлы формата .dbf (как в dBase и Clipper) или .db (Paradox). Если же он будет использовать локальный InterBase for Windows (это максимальный SQL сервер, входящий в поставку), то его приложения безо всяких изменений будет работать и в составе большой системы с архитектурой «клиент‑сервер».

Итак, C++Builder – это продукт, позволяющий создавать широкий спектр приложений для Windows. Среда C++Builder включает в себя полный набор визуальных средств для быстрой разработки приложений, поддерживающих как создание пользовательских интерфейсов, так и таблиц базы данных. Библиотека классов, входящих в C++Builder, содержит около 140 классов, инкапсулирующих различные группы функций WindowsAPI. C++Builder является системой с открытой архитектурой, что позволяет дополнять ее новыми средствами, и переносить на различные платформы [7].

Программное обеспечение системы «ОБМЕННЫЙ ПУНКТ» состоит из:

- Общего (системного) обеспечения, включающего ОС Windows2000.

- Функционального (прикладного) обеспечения, включающего набор программных модулей,. обеспечивающих автоматизированное выполнение основных операций, производимых валютным кассиром в процессе работы.

- Интегрированной среды программирования C++Builder, обеспечивающей с помощью своих средств интерфейс между пользовательскими программами и ОС, с одной стороны, и работу с БД, с другой.

Среда программирования C++Builder позволяет формировать программу, использую стандартные объекты с установкой их свойств или записывая соответствующий текст. При этом, сама C++Builder предоставляет разработчику заготовки соответствующих фрагментов программы. Полученные результаты сразу отображаются на экране монитора.

Важной задачей при разработке программного обеспечения является создание и поддержка в среде C++Builder БД, которая является информационной основой для работы автоматизированной системы в целом. Специфика работы обменного пункта состоит в том, что надо при настройке системы на текущий день, а зачастую и в течение рабочего дня, регулярно обновлять входные данные. Поэтому простота доступа к таблицам БД и широкие возможности их редактирования являются непременным условием при разработке программного обеспечения.

C++Builder содержит ряд компонентов, имеющих отношение к БД. Страница DataAccess палитры Components содержит компоненты, необходимые для взаимодействия с БД. В страницах DataControls представлены визуальные компоненты, используемые для построения и редактирования данных в форме. Их называют компонентами обработки данных.

Для доступа к БД в C++Builder необходим источник данных, описанный компонентом DataSource. Однако, этот компонент не указывает данные на прямую, он ссылается либо на таблицу, либо на результат запроса, либо на хранимую процедуру. Соответственно в форме необходимо иметь компоненты Table, Query или StoredProc.[6]

Если в форме размещен компонент Table или Query, то для связи с ним можно использовать свойство DataSet компонента DataSource. Для данного свойства ObjectInspector перечисляет доступные наборы данных текущей формы или других форм. Наиболее простой способ доступа к данным в C++Builder заключается в использование компонента Table. Объект Table просто ссылается на таблицу БД. При этом необходимо указать имя БД в его свойстве DatabaseName. Можно ввести само имя, псевдоним или путь к каталогу с файлами таблицы ObjectInspector перечисляет допустимые имена, которые зависят от псевдонимов, установленных в DBF. Необходимо также имя файла, содержащего таблицу, в составе TableName. ObjectInspector перечисляет таблицы текущей БД (или каталога).

Работа с набором данных (таблица или запрос) может выполняться при разных состояниях, определяемых свойством State, которое может принимать несколько различных значений:

- dsBrowse обеспечивает обычный просмотр, используемый для поиска данных и предварительного просмотра записей;

- dsEdit используется для режима редактирования. Вход в это состояние происходит при вызове метода Еdit или свойства AvtoEdit компонента DataSource;

- dsInsert применяется, если в набор данных нужно добавить новую запись. Это происходит при вызове метода Insert, перемещение к последней строке компонента DB Navigator;

- dsInactive является состоянием закрытого набора данных;

- SetKey указывает на поиск в наборе данных. Это состояние имеет место между вызовом метода SetKey;

- dsCals Fieds является состоянием набора данных во времени вычисления поля (вызов обработки события On Cals Fields).

В большинстве случаев переходы между этими состояниями выполняются автоматически, однако следует иметь ввиду, что существует много событий, относящихся к переходам между состояниями.

Отображение данных в среде C++Builder осуществляется с помощью компонентов, которые похожи на обычные управляющие элементы Windows, но знают, как обращаться с данными. Все эти компоненты находятся на странице DataControls палитры DelphiComponents: