ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Уральский государственный университет им. А.М. Горького

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра теории и практики менеджмента

Исследовательский проект по менеджменту на тему:

«Отраслевой анализ рынка шоколада»

Выполнила

студентка 3 курса

Дьяченко О.Ю., эк-302

Екатеринбург - 2009

I.

Общие экономические характеристики.

Кондитерская отрасль включает более 14 отдельных производств (карамели, халвы, драже, зефира, пряников, печенья, тортов и пирожных, вафель, пастилы, мармеладных и шоколадных изделий и др.) и является одной из ведущих отраслей агропромышленного комплекса. Динамичнее всего развивается рынок шоколада и шоколадных изделий. В данной работе проводится анализ рынка шоколада. Доля производства шоколадных изделий составляет 26 % рынка кондитерских изделий в целом. Объем шоколадного рынка России в денежном выражении составил примерно 2,9 млрд. долл. Темпы роста рынка 6-7 % в год.

Учитывая, что в России около 73% населения (около 105 млн. человек) употребляют шоколад и среднее количество 4-5 кг в год на человека (в то время как в Швейцарии это 10,6 кг, в Германии – 8,4 кг на человека в год). В 2007 г. произведено около 529 тыс. тонн ( 2006 – 519 тыс. тонн, 2005 – 508 тыс. тонн, 2004 – 480 тыс. тонн), что свидетельствует о том, что российский рынок шоколада вплотную приблизился к фазе насыщения.

Для шоколадной отрасли характерна сильная конкуренция и концентрация производства. Если несколько лет назад, рынок пестрил разнообразными марками как отечественного, так и импортного шоколада, то сегодня, по оценкам экспертов, 96% кондитерских изделий производится на российской территории, хоть и владеют отечественными кондитерскими фабриками зарубежные инвесторы. Во всем мире шоколадный бизнес признается одним из наиболее рентабельных, именно поэтому в эту отрасль были вложены иностранные капиталы. Сейчас всё труднее найти успешно работающую кондитерскую фабрику, которая не имеет в структуре собственных средств иностранной доли. Поэтому российский кондитерский рынок является одним из наиболее динамично развивающихся.

В настоящее время на шоколадном рынке России присутствуют несколько крупных игроков: (2007 г)

| Компания |

Доля рынка по стоимости |

Объем продаж в тыс.тонн |

| Nestle |

25,9 – 25,2 % |

129 750 |

| Объединенные кондитеры |

17,8 – 18,0 % |

92 390 |

| В том числе:

|

| Бабаевский |

8,9 – 8,4 % |

| Красный октябрь |

5,5 – 6,0 % |

| Рот фронт |

3,3 – 3,6 % |

| Kraft Foods |

13,9 – 12,9 % |

67 470 |

| Mars |

11,6 – 11,2 % |

57 090 |

| Сладко |

5,1 – 5,4 % |

31 140 |

| Другие компании |

20,8 – 22,2 % |

Исходя из того, что общий объём продаж в отрасли в 2006 г. составил 519 тыс. тонн рассчитаем индекс концентрации отрасли:

CR4 = (129 750 + 92 390 + 67 470 + 57 090) / 519 000 = 0,668

CR5 = (129 750 + 92 390 + 67 470 + 57 090 + 31 140) / 519 000 = 0,728

Данные показатели свидетельствуют нам о том, что концентрация отрасли довольно высока. Более 70 % производства приходится на 5 компаний-лидеров отрасли.

На рынке шоколадной продукции в настоящее время действует достаточно большое количество различных компаний. Среди них встречаются как российские компании так и представители дальнего и ближнего зарубежья. Все они ведут активную конкурентную борьбу и борются за увеличение собственных рынков сбыта. Очевидно, что позиции российских компаний, которые либо относительно молоды по сравнению с иностранными гигантами либо пережили нелёгкий период формирования рыночной экономики и либерализации цен, более слабые. Учитывая этот факт, около 20 российских компаний объединились в холдинг «Объединённые кондитеры» и в настоящее время успешно конкурируют с зарубежными производителями и более того, постепенно отвоёвывают у них рынок.

Одной из характеристик отрасли является неравномерность распределения предприятий по территории страны. Так, на фабриках ЦФО производится почти 50% объема рынка, а в Приволжском – 15%.

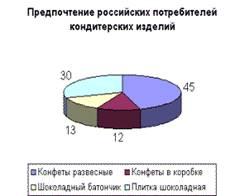

Ассортимент шоколада и шоколадных изделий на рынке достаточно разнообразен. Рынок шоколадных изделий подразделяют на:

- развесные шоколадные конфеты

- конфеты в коробке

- шоколадные батончики

- шоколадные плитки

Также выделяется сегментация рынка шоколада по классу: эконом, премиум, супер-премиум. Рынок еще пока открыт для новых компаний и барьер вхождения невысок. Относительно свободен от конкуренции сегмент «премиум». Очевидно, что чем меньше размеры молодой компании при том, что она выходит на новый сегмент рынка, тем больше ее темпы роста. И наоборот, «старожилы», занимающие крупные доли рынка, развиваются медленнее, в основном за счет увеличения мощностей. Надо сказать, что уже несколько лет растет доля дорого шоколада.

Например, компания «Коркунов», её доля рынка в сегменте продукции класса «Премиум» составляет около 65%. Учитывая то, что изначально компания была ориентирована на завоевание именно этого сегмента рынка, можно сказать, что её стратегия принесла хорошие результаты.

Производство шоколадной продукции связано со значительными капиталовложениями на этапе вхождения в отрасль, т.к. требуются значительные финансовые средства на оборудование завода, маркетинг и т.п. Когда производство уже налажено, технологические инновации нужны только для того, чтобы снижать издержки производства и улучшать качество продукции. Таким образом, наукоёмкие технологии и инновации не являются решающим фактором производства, хотя бесспорно оказывают существенное влияние, как на процесс производства так и на дальнейшее хранение и сбыт продукции. Кроме того, в условиях насыщения рынка особенное влияние приобретают продуктовые инновации, которые способны привлекать большее число потребителей.

Потребителями шоколадной продукции являются: массовый потребитель (физические и юридические лица), а также розничные торговые предприятия, приобретающие продукцию для перепродажи (посредники). В целом в отношении потребителей наблюдается несколько тенденций:

- Предпочтение отечественной продукции импортной. Покупателей больше не привлекают иностранные названия (многие зарубежные производители выпускают в основном продукцию под российскими названиями).

- Переориентация потребителей на более дорогой и качественный шоколад в связи с ростом уровня доходов населения.

- Важная особенность торговли шоколадом - сезонность.

Пик сезонности приходится на холодное время года, накануне Нового года, Рождества. Пик продаж также наблюдается в последнем квартале года. В этот момент продается до 50% годового объема шоколада. Летом показатели резко падают. Во-первых, не все магазины оборудованы системой кондиционирования. Во-вторых, транспортировка рефрижераторами летом обходится достаточно дорого, особенно, при наличии больших партий. Сезонность спроса присуща всему шоколадному рынку, но в большей степени это касается дорогих марок. Они ассоциируются в первую очередь с торжествами, поэтому их покупают преимущественно в подарок.

II. Конкурентная среда.

Последнее время отмечается появление на рынке большого количества мелких региональных производителей, которые, заявив о себе пока не делают погоды на рынке, поскольку переживают стандартные проблемы роста. Однако все-таки создают неудобства крупным производителям, отвлекая на себя покупателей со средними и низкими доходами.

Модель пяти сил конкуренции М. Портера.

1. Конкуренты на рынке.

В отрасли наблюдается высокий уровень конкурентной борьбы. Это связано с тем, что на рынке действует большое количество фирм-производителей, значительная часть которых иностранные. Например, «Коркунов» представлен на рынке элитного шоколада, его конкурентами являются компании также представляющие дорогой шоколад (Fazer, Alfred Ritter Gmbh, Mozart, Lindt, Ferrero, Конфаэль, Капитан). Однако компании «Коркунов» приходится бороться как с ними, так и с производителями шоколада класса «эконом», которые всё больше ориентируются на производство более рентабельного и востребованного элитного шоколада. Кроме того конкуренция усиливается тем, что рынок растёт очень медленно и компании вынуждены отвоёвывать друг у друга потребителей.

2. Потенциальные конкуренты (новички).

Вхождение на рынок потенциальных конкурентов затруднено из-за насыщенности рынка и большого количества конкурентов, т.е. новички могут просто не найти потребителя и под давлением конкурентов будут вынуждены покинуть рынок. Кроме того, создание собственного производства требует больших капиталовложений (плюс огромные затраты на маркетинг), а вероятность успеха ничтожно мала, поэтому выход на данный рынок сопряжён со значительными рисками. Но в то же время есть ещё не так насыщенный и высоко рентабельный рынок шоколада класса суперпремиум. Здесь открываются неплохие перспективы, как для существующих компаний, так и для новичков. Хотя нельзя отрицать рискованность данного рынка.

3. Конкурентная сила поставщиков.

Конкурентная сила поставщиков в данной отрасли высока. Кроме того компании работают как с российскими поставщиками, так и с зарубежными (главный ингредиент шоколада – какао-бобы поставляют африканские страны). Ситуация на рынке такова, что производители шоколада очень зависят от поставщиков именно какао-бобов, т.к. этот рынок ограничивается очень небольшим числом продавцов. Кроме того, от качества какао-бобов существенно зависит качество производимой продукции, а также на какао-бобы приходится значительная часть издержек, что ещё больше усиливает их конкурентную силу. С другими ингредиентами и добавками дело обстоит проще, т.к. поставщиков орехов, сахара, молока и т.п. достаточно много и производители вольны выбирать нужного им поставщика по соотношению цены и качества.

4. Конкурентная сила покупателей.

Покупатели шоколадной продукции на российском рынке не имеют большой конкурентной силы, т.к. они не являются крупными и от каждого конкретного покупателя не зависит как положение в отрасли, так и положение отдельно взятой компании. Несмотря на то, что среди покупателей шоколадной продукции есть не только частные лица, но и крупные компании, в частности железнодорожные и авиакомпании, рестораны и кафе, а также крупные организации, покупающие большое количество шоколадной продукции для организации внутреннего питания и в качестве подарков. Даже то, что покупатели не несут никаких дополнительных затрат при переходе на конкурирующие марки, они могут диктовать свои условия производителям только через спрос на конкретную продукцию.

5. Влияние товаров-субститутов.

У шоколадной продукции довольно много товаров-заменителей. К ним относятся: карамель, леденцы, ирис, халва, мармелад, зефир, вафли и другая кондитерская продукция. Все вышеуказанные товары находятся приблизительно в одной ценовой категории с шоколадной продукцией, следовательно, их потребление не связано с большими затратами. Тем не менее, наличие на рынке товаров-субститутов не очень сильно сказывается на спросе на шоколадную продукцию, т.к. все они по своим свойствам и вкусовым качествам уступают шоколаду. Но отрицать их влияние нельзя.

III. Концепция движущих сил.

Движущие силы – это факторы, которые являются источниками изменений в отрасли.

Фактор №1.

Снижение темпов роста отрасли. С каждым годом темп роста шоколадной отрасли снижается. Если в 2005 г. он составлял 10%, в 2006 – 3%, то в 2007г. он не достиг даже 3%. Причиной этому служит тот факт, что рынок шоколадной продукции вплотную приблизился к фазе насыщения. Тем не менее, у них есть возможность завоёвывать новый пока динамично развивающийся рынок шоколада класса суперпремиум.

Фактор №2.

Изменения в способах продажи продукции. Всем привычное распространение шоколадной продукции через супермаркеты и другие точки розничной торговли могут стать менее популярными и уступить своё место шоколадным бутикам, которые становятся очень популярными среди потребителей шоколада. Наличие у производителя собственного бутика считается свидетельством высокого качества и элитности продукции.

Фактор №3.

Возможный уход с рынка крупных фирм. Это может повлечь за собой усиление конкуренции среди оставшихся игроков, которые будут делить между собой долю рынка ушедшей компании. Если произойдёт уход одного из иностранных лидеров, это может привести к усилению позиций российских компаний в конкурентной борьбе с иностранцами.

Фактор №4.

Изменение демографической ситуации. Если прирост населения будет увеличиваться, очень скоро это приведёт к увеличению рынка сбыта, т.к. дети являются одними из основных потребителей шоколада. В общем, увеличение численности населения благоприятно скажется на шоколадном рынке.

Фактор №5.

Мода на здоровый образ жизни. Надвигающаяся с запада мода на здоровый образ жизни рассматривает шоколад и другие сладости как источник кариеса, ожирения, расстройства желудка и других бед со здоровьем. В связи с этим производителям шоколада, возможно, придётся изменить свою маркетинговую стратегию и позиционировать шоколад не только как источник удовольствия, но и делать акцент если не на его полезности, то хотя бы безвредности для здоровья. Для этого, возможно, придётся привлекать врачей и учёных, проводить исследования и доказывать потребителям, что шоколад не навредит их здоровью, как в своё время это было сделано в Японии (и увеличило потребление шоколада на 27%). Помимо этого возможен переход на производство менее калорийной продукции и в связи с эти на новые виды сырья и технологий.

Фактор №6.

Общеэкономические факторы: изменение тарифов на перевозки, электроэнергию, изменение цен на топливо, изменение мировых цен на такую продукцию, как какао-бобы, сахар, орехи и прочие ингредиенты, не производимые в России. Кроме того, влияние также оказывают изменения в налоговой системе, внешнеэкономическая политика государства (таможенные тарифы, квоты, льготы). Все эти факторы сказываются на цене производимой продукции.

IV. Карты стратегических групп.

Для анализа стратегических групп были выбраны следующие характеристики, на основе которых проводилось сравнение компаний: ассортимент; цена; объем производства; позиционирование на рынке (здесь учитывается разброс брендовой стратегии от товара класса «эконом» - 0 баллов до премиум 10 баллов). Именно эти характеристики определяют успех или неудачу компании на рынке шоколада и позволяют максимально полно охарактеризовать отрасль с количественной и качественной стороны.

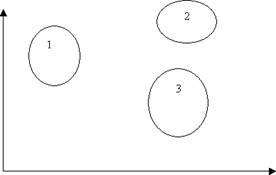

Соотношение «ассортимент - цена»

Цена

Ассортимент Ассортимент

В первый кластер наряду с такими компаниями как Ferrero, Stork, Alfred Ritter, Mozart входит компания «Коркунов». Этот кластер характеризуется относительно невысоким ассортиментом до 15 наименований и высокой ценой продукции.

Во второй кластер входят Конфаэль, Капитан и другие производители, которые изготавливают продукцию на заказ, т.е. выступают как своего рода шоколадные ателье, за счёт этого и ассортимент их выше и цена соответственно тоже высока.

Третий кластер представляют производители шоколада класса Эконом (Nestle, Kraft Foods, однако их бренды Золотая Марка и Milka относятся скорее к 1 кластеру, СладКо, Объединённые Кондитеры и др.), которые активно стараются завоевать рынки продукции более высокого класса. Их характеризуют широкий ассортимент товара, а также относительно низкие цены, которые, тем не менее, приближаются в 1 кластеру.

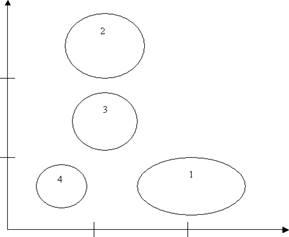

Соотношение «позиционирования на рынке – объём производства»

Объём производства (здесь объемы 50 тыс. тонн и 70 тыс. тонн)

Позиционирование на рынке

Позиционирование на рынке

Эконом Премиум Суперпремиум

В 1-й кластер входят: «Коркунов» Ferrero, Stork, Alfred Ritter, Mozart и т.п., но теперь к ним присоединяется Конфаэль. Все эти компании объединяют небольшие объёмы производства и позиционирование на рынке как производители элитного шоколада, класса премиум и суперпремиум.

Ко 2-му кластеру относятся компании Nestle, Kraft Foods, Mars, чьи объёмы производства превышают 70 тыс. тонн, однако в основном их продукция позиционируется как шоколад эконом класса, хотя в настоящее время эти компании продвигают свои элитные бренды.

В 3-й кластер входят Объединённые кондитеры. Они производят достаточно большой объём продукции и активно завоёвывают рынок шоколада премиум, хотя основной их сегмент – эконом.

К 4-му кластеру относится компания СладКо и небольшие региональные компании, их объёмы меньше, чем у всех предыдущих кластеров и они работают на рынке эконом-шоколада.

V. Стратегии конкурентов

Прежде чем описывать стратегические шаги конкурентов перечислю наиболее явные угрозы на рынке шоколада:

- Большинство компаний опасаются повышения мировых цен на сырьё;

- Развитие рынка шоколада трудно прогнозировать – на нём в любое время могут появиться новые сильные игроки;

- Большую угрозу для шоколадной компании представляет неправильно выбранная маркетинговая стратегия;

- Специфика российского рынка требует от производителей шоколада собственной дистрибьюторской сети.

- Насыщение рынка приводит к тому, что основная конкурентная борьба разворачивается в ассортиментной и качественной категориях.

Исходя из этого, в сложившейся ситуации конкуренты могут предпринять следующие стратегические шаги:

Во-первых, в ближайшее время можно ожидать открытие новых производственных линий на территории России, в первую очередь от крупнейших компаний, таких как «Объединенные российские кондитеры», Kraft Foods, Nestle, которые располагают достаточным капиталом и планируют дальнейшее наращивание производства в России. Уже начато строительство нового корпуса кондитерской фабрики «Красный октябрь».

Вторая группа возможных шагов связана с маркетинговой стратегией. Как уже было сказано, российские компании отличаются недостаточной разработанностью маркетинговых стратегий, а именно они играют ведущую роль при расстановке сил на рынке шоколадной продукции, поскольку при ориентации на товар класса премиум определяющее значение будут иметь не масштабы производства, а сильные бренды. Поэтому вполне вероятно появление агрессивных маркетинговых стратегий и широкомасштабных рекламных компаний. К примеру, группа «Гута», которой принадлежат 3 московских и 12 региональных кондитерских фабрик концерна «Объединённые кондитеры», разделила доставшийся ей портфель торговых марок на 3 зонтичных бренда: «Рот фронт», «Бабаевский», «Красный октябрь». Под премиальным брендом позиционируется плиточный «Бабаевский», в среднеценовой категории – «Рот фронт», «Красный октябрь» - на рынке шоколадных конфет.

Третий возможный шаг – расширение дистрибьюторских сетей. Сегодня ядро сбытовой системы практически всех производителей в России, – дистрибьюторы. Крупные компании имеют свою сеть проверенных дистрибьюторов: например, у Kraft Foods около 100 проверенных дистрибьюторов, поставляющих их продукцию по всей территории России, рост продаж «Объединенных российских кондитеров» в основном стал возможен благодаря введению в эксплуатацию единой складской торговой площадки, открытию в Москве и ключевых регионах России региональных дистрибьюторских центров. Поэтому можно предположить, что в перспективе сеть оптовых поставщиков будет расти в ответ на рост производства.

Четвертый этап – расширение ассортиментной линии. Несмотря на то, что опыт компаний в «раскручивании» одного – двух брендов до сих пор давал только положительные результаты, однако наблюдается расширения ассортимента. Это связано, в первую очередь, с жесткой конкуренцией на рынке и борьбой компаний за лояльность потребителей. Поскольку рынок дешевого шоколада, по оценкам экспертов, практически достиг состояния стагнации, основной сферой конкуренции станет именно ассортиментная борьба. Пример тенденции: Nestle выпускает линейку конфет под маркой «Россия – щедрая душа», «Палитра» - «Брызги шампанского» и «Коктейль». Кроме того, в связи с замеченной тенденцией к популярности здорового образа жизни, можно предположить расширение ассортимента шоколада с низким содержанием сахара, который будет подходить людям, заботящимся о своем здоровье.

Несмотря на столь серьезные, казалось бы, изменения в стратегиях компаний, более или менее точно спрогнозировать изменение расстановки сил на рынке практически невозможно. Это связано с тем, что в отрасли присутствуют приблизительно равные по значимости конкуренты, ведущая пятерка которых контролирует львиную долю рынка. Компании располагают достаточными ресурсами для гибкого реагирования на изменения в стратегиях конкурентов. Динамика четко прослеживается: любые изменения в политике одной из компаний почти сразу вызывает аналогичные изменения у конкурентов.

Наиболее сложно в стратегиях компаний учесть внешние экономические и политические угрозы, такие как повышение мировых цен на сырье и нефть, хотя эти факторы наиболее серьезным образом влияют на стоимость конечной продукции: основная часть какао бобов поставляется в Россию из Код’т - Иву ара, и возможность сменить поставщика фактически отсутствует.

VI. Ключевые факторы успеха

КФУ (ключевые факторы успеха) могут быть как положительными, так и отрицательными.

Положительные:

1) Привлекательная упаковка

2) Рост уровня доходов населения. Это, несомненно, оказывает положительное влияние, поскольку высокий достаток позволит потребителю тратить больше средств на шоколад. Тенденция такова, что российские потребители не только готовы покупать больше шоколада, но и покупать его по более высокой цене, т.е. платить за качество и марку.

3) Широкий ассортимент продукции играет сейчас для производителей шоколада одну из ключевых ролей, т.к. потребители шоколада становятся всё более искушенными и требуют не просто широкого ассортимента, но и постоянного его обновления.

4) Новые технологии, позволяют не только снижать издержки (и тем самым увеличивать рентабельность производства), но и улучшать качество продукции.

5) Использование собственной дистрибьюторской сети позволяет значительно снижать издержки и контролировать цены на товар на всей территории распространения товара.

6) Один из главных недостатков российских кондитерских компаний - в отсутствии четко разработанной стратегии продвижения на рынке. Иностранные компании, занимающие ведущие позиции на рынке –Kraft Foods - придерживаются стратегии проникновения на рынок. Они «раскручивают» два-три бренда (Alpen Gold, Milka), которые завоевывают огромные сегменты рынка, в то время как отечественные производители стремятся предоставить свою продукцию максимально широкой ассортиментной линией при отсутствии должной рекламной поддержке, что негативно отражается на положении компании на рынке.

Отрицательные:

1) Одна из основных проблем сегодня - отсутствие подготовленной рабочей силы. Часто в компаниях работают специалисты из зарубежных стран.

2) Одна из главных угроз – насыщение рынка. Аналитики говорят о том, что на рынок шоколада за последние годы значительно снизил темпы своего роста. Сейчас на рынке действует пятерка крупнейших компаний, которая полностью удовлетворяет потребность российского населения в шоколаде в натуральном выражении, поэтому в будущем рост рынка шоколада возможен только в стоимостном выражении.

3) На современном российском рынке действует большое количество компаний, производящих свой товар на территории РФ, однако это не мешает иностранным производителям в больших количествах импортировать свою продукцию. Она несомненно стоит дороже отечественной, однако же спрос на неё не маленький. Кроме того, вся эта продукция высокого качества и относится к классу премиум и суперпремиум. Среди таких компаний Ferrero, Mozart, Stork (Merci, Toffifee).

4) Высокие политические и экономические риски носят объективный характер и не зависят от стратегии компании, но могут оказать существенное влияние на отрасль в целом и положение отдельных организаций в ней. Прежде всего это касается сложной политической обстановки на западе Африки. Этот регион производит более 70% мирового объема какао-бобов, а две крупнейшие страны-производители – Кот д'Ивуар и Гана – поставляют более половины мировой продукции. Производители опасаются, что из-за общей нестабильности политической ситуации в африканских странах поставки сырья для кондитерской промышленности могут сократиться. Кроме того, большое влияние на отрасль оказывает динамика мировых цен на нефть: рост цен на нефть повышает затраты издержки на транспортировку сырья, что отражается на стоимости товара.

5) Иностранные инвестиции – одно из основных препятствий для проникновения и успешного развития в данной отрасли, поскольку около 60% рынка занимают иностранные компании.

VII. Выводы. Перспективы развития.

Шоколадный рынок в России находится в фазе насыщения. Потребности потребителей в натуральном выражении полностью удовлетворены. По прогнозам рост рынка в натуральном выражении будет составлять не более 1% в год. Однако рост рынка в стоимостном выражении прогнозируется 10-15% в год. Это открывает хорошие перспективы как для уже функционирующих на рынке компаний, так и для новичков. Уровень доходов населения постоянно растёт, следовательно, люди готовы больше тратить на удовольствия, одним из которых является шоколад. В результате постоянно растёт рынок дорогого шоколада.

Кроме того, постоянно увеличивается количество новых торговых марок, что очень обостряет конкуренцию. Чтобы завоевать потребителей производители вынуждены постоянно изобретать новые формы, вкусы или просто обновлять внешний вид уже знакомой продукции.

Сейчас в отечественной шоколадной отрасли существует сильная конкуренция. Необходимо отметить, что большая доля шоколада производится зарубежными концернами, инвестировавшими средства на производство на российской территории. Еще одной особенностью последних лет является слияние различных производств и образование холдингов, так что фактически на рынке присутствуют лишь несколько крупных производителей. Однако рынок еще пока открыт для новых компаний, барьер вхождения невысок. Относительно свободен от конкуренции сегмент «премиум».

|