Федеральное агенство по рыболовству

Балтийская государственная академия рыбопромыслового флота

(БГАРФ)

Институт прикладной экономики и менеджмента

(ИПЭМ)

Курсовая работа

по дисциплине «Банки и банковские операции»

на тему

: «Исследование банковской системы Калининградского региона»

Студент

: Дядлева И. В.

__________ (дата)

_____________ (подпись)

Специальность

: направление 080500.68“Менеджмент”

Группа:

МНН-1

Преподаватель

: Шалухо В. А.

__________ (дата)

_____________ (подпись)

Калининград

2011 год

Содержание:

Введение………………………………………………………………………………..3

ГЛАВА 1. Теоретические аспекты банковской системы…………………………...4

1.1 Понятие банковской системы, ее элементы и взаимосвязи…………………….4

1.2 Центральный банк…………………………………………………………………6

1.2.1 Банковское законодательство…………………………………………………..8

1.3 Коммерческие банки……………………………………………………………...15

ГЛАВА 2. Исследование банковской системы Калининградского региона……...19

2.1 Структура банковского сектора Калининградской области…………………...19

2.2 Современное состояние и тенденции развития региональной банковской системы Калининградского региона………………………………………………...24

Заключение…………………………………………………………………………….43

Список использованных источников………………………………………………...45

Приложения……………………………………………………………………………46

Введение

Если в стране в достаточном количестве имеются действующие банки, кредитные учреждения, а также экономические организации, которые выполняют отдельные банковские операции, то можно говорить о наличии банковской системы. Помимо них в банковскую систему входят также специализированные организации, не осуществляющие банковских операций, но обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, определяющие рейтинги банков, обеспечивающие их специальным оборудованием и информацией, специалистами и т.д

Региональная банковская система включает банковскую инфраструктуру региона (совокупность коммерческих банковских учреждений, учреждений Банка России, сеть расчетно-кассовых центров, средств связи между банками и пр.), а также отношения, возникающие в процессе ее функционирования в условиях регионального финансового рынка. Ее предназначение, в первую очередь, состоит в реализации региональных интересов, наращивании ресурсной базы в регионе, создании благоприятных условий развития экономики региона в целом.

Региональный коммерческий банк является основным финансовым институтом, который потенциально готов стать активным проводником, агентом, реализующим задачи развития своего региона. Поэтому региональный банк корректирует контур своего бизнеса в случае, если он не соответствует объемам его услуг, а значит, и интересам региона в целом. Именно региональные банки осознают свою социальную ответственность и заинтересованность в стабильности и прогрессе своего региона и поэтому осуществляют финансирование некоммерческих социальных программ, связанных с образованием, здравоохранением и т.д. Филиалы крупных банков, напротив, не испытывают подобной зависимости от региона. Поэтому они либо аккумулируют региональные финансовые ресурсы и переводят через головной офис в другие регионы, либо, наоборот, инвестируют в конкретный региональный проект средства, полученные от головной организации. Данная тема является актуальной с точки зрения того, что зная историю можно избежать повторения ошибок, проблем и позволит разработать стратегии развития банковской системы.

Цель данной работы – исследовать банковскую систему Калининградского региона.

Задачами являются изучить теоретические аспекты банковской системы и рассмотреть современное состояние и тенденции развития региональной

банковской системы Калининградского региона.

ГЛАВА 1.Теоретические аспекты банковской системы.

1.1Понятие банковской системы, ее элементы и взаимосвязи.

Если в стране в достаточном количестве имеются действующие банки, кредитные учреждения, а также экономические организации, которые выполняют отдельные банковские операции, то можно говорить о наличии банковской системы. Помимо них в банковскую систему входят также специализированные организации, не осуществляющие банковских операций, но обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, определяющие рейтинги банков, обеспечивающие их специальным оборудованием и информацией, специалистами и т.д. При этом банки и кредитные учреждения в разнообразных формах регулярно взаимодействуют со своими клиентами – субъектами экономики, с Центральным банком, другими органами государственной власти и управления, друг с другом и со вспомогательными организациями. Считается, что в развитых рыночных странах – Великобритании, Швейцарии, Японии, Германии, США и др. – возникли первые банковские системы.

Банковская система в качестве составной органической части входит в большую систему – экономическую систему страны. Это значит, что деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей практической деятельности банки вплетены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуя с бюджетной и налоговой системами, системой ценообразования, с политикой цен и доходов, с условиями внешнеэкономической деятельности. Это означает, что успех социально-экономических преобразований в стране во многом зависит от функционирования банковской системы, от умелой синхронизации ее усилий с действием других звеньев общественно-хозяйственного механизма.

Действующие в стране банки могут иметь одноуровневую и двухуровневую организацию. Одноуровневый вариант может быть реальным, когда в стране еще нет центрального банка, либо есть только одни центральные банки. В этом случае говорить о банковской системе еще рано. Банковская система как элемент цивилизованной рыночной экономики может быть только двухуровневой. Первый, верхний уровень, или ярус – это центральный (эмиссионный) банк. Центральный банк обладает правами на выпуск (эмиссию) национальных денежных единиц и регулирование денежного обращения в стране. Такой банк не обслуживает частных лиц и фирмы, он ведет дела только с государством и коммерческими банками. Второй, нижний уровень, или ярус – коммерческие банки и кредитные учреждения, которые обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем.

Центральные банки являются главным звеном денежно-кредитных систем практически всех стран, имеющих банковские системы. Особое место и роль центрального банка в финансовой системе современного государства определяются уровнем и характером развития рыночных отношений. Выделение из общего ряда банков одного из них на роль центрального означает начало формирования двухуровневой банковской системы, на верхнем уровне которой располагается центральный банк.

Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений. С одной стороны, они требуют свободы предпринимательства и распоряжения частными финансовыми средствами, и это обеспечивается элементами нижнего уровня – коммерческими банками. С другой стороны, этим отношениям необходимо определенное регулирование, контроль и целенаправленное воздействие, что требует особого института в виде центрального банка. Создание центральных банков с функцией регулирования кредитно-денежных отношений позволило эффективно обуздать стихию рынка при сохранении свободы частного предпринимательства.

1.2 Центральный банк.

В разных странах на центральный банк могут возлагаться различные функции. Однако он всегда является органом регулирования, сочетающим черты банка и государственного ведомства.

Центральный банк страны является главным звеном банковской системы любого государства. Центральный банк – это посредник между государством и экономикой. В различных государствах эти банки называются по-разному: государственные, народные, эмиссионные, резервные. Центральные банки возникли как коммерческие банки, наделенные правом выпуска банкнот.

В конце XIX – начале XX в. В большинстве стран выпуск всех банкнот был сосредоточен в одном эмиссионном банке, который стал называться центральным эмиссионным, а затем просто центральным банком. В самом названии отражается роль банка в кредитной системе любой страны: центральный банк становится центром кредитной системы. Создание центрального эмиссионного банка было обусловлено процессами концентрации и централизации капитала, переходом к единым национальным денежным системам. Первичная обязанность центрального банка в рыночной экономике – защищать покупательную способность денег и помогать нормальному функционированию финансовых рынков.

Центральный банк чаще всего является собственностью государства.

Осуществляя свою деятельность на макроуровне, он отражает общенациональный интерес, проводит политику не в интересах того или иного региона, той или иной группы отраслей народного хозяйства или предприятий, а в интересах государства в целом. При этом Центральный банк не ставит своей задачей получение прибыли.

Традиционно центральный банк выполняет четыре основные функции: осуществляет монопольную эмиссию банкнот, является банком банков, банкиром правительства, проводит денежно-кредитное регулирование и банковский надзор.

За Центральным банком как представителем государства законодательно закреплена эмиссионная монополия в отношении банкнот, т.е. общенациональных кредитных денег. Следует отметить, что в промышленно развитых странах банкноты составляют незначительную часть денежной массы, поэтому функция эмиссионной монополии ЦБ в таких странах несколько снижена. Чем выше доля наличного обращения в стране, тем важнее значение банкнотной эмиссии.

Центральный банк не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки, выступающие как бы в роли посредников между экономикой и Центральным банком. Последний хранит свободную денежную наличность коммерческих банков, т.е. их кассовые резервы. Эти резервы исторически помещались коммерческими банками в центральный банк в качестве гарантийного фонда для погашения депозитов.

Принимая на хранение кассовые резервы коммерческих банков, Центральный банк оказывает им кредитную поддержку. Для коммерческих банков он является кредитором последней инстанции, т.е. кредитором на крайний случай. Обычно его кредиты предоставляются банкам по ставке более высокой, чем рыночная, и потому банки обращаются за поддержкой к центральному банку только в случае отсутствия иной возможности получить кредит.

Центральный банк тесно связан с государством. В качестве банкира правительства центральный банк выступает его кассиром и кредитором, в нем открыты счета правительства и правительственных ведомств. Центральный банк, как правило, осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерства финансов) в центральном банке, с которого покрываются правительственные расходы.

В условиях хронического дефицита государственных бюджетов многих стран усиливается функция кредитования государства и управления государственным долгом. Под управлением государственным долгом понимаются операции центрального банка по размещению и погашению займов, организации выплат доходов по ним. При этом центральный банк использует различные методы управления государственным долгом: покупает или продает государственные обязательства с целью воздействия на их курсы и доходность, изменяет условия продажи, различными способами повышает привлекательность государственных обязательств для частных инвесторов.

Центральный банк от имени правительства регулирует резервы иностранной валюты и залога, является традиционным хранителем государственный золотовалютных резервов. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. Центральный банк представляет свою страну в международных валютно-кредитных организациях.

Необходимо подчеркнуть, что все функции центрального банка взаимосвязаны. Кредитуя государство и банки, центральный банк создает тем самым кредитные орудия обращения. Перечисленные функции центрального банка создают реальные предпосылки для выполнения им функций регулирования всей денежно-кредитной системы страны, а тем самым и регулирования экономики. Функция денежно-кредитного регулирования и банковского надзора является на современном этапе важнейшей функцией центрального банка.

1.2.1 Банковское законодательство

Банковское законодательство является отраслью права, представляющей систему нормативных актов, регулирующих банковскую деятельность. Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральным законом от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее – Закон о Банке России), Федеральным законом от 2 декабря 1990 года № 395-1 "О банках и банковской деятельности", другими федеральными законами и нормативными актами Банка России.

В соответствии с пунктом "ж" статьи 71 Конституции Российской Федерации в ведении Российской Федерации находятся, в частности, финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики, данное положение означает, что правовое регулирование банковской деятельности может осуществляться только на федеральном уровне.

В части 2 статьи 75 Конституции Российской Федерации закреплен принцип независимости Банка России от других государственных органов при осуществлении своей основной функции — защиты и обеспечения устойчивости рубля.

Закон о Банке России конкретизировал принцип независимости Банка России, установив, что функции и полномочия, предусмотренные Конституцией Российской Федерации и Законом о Банке России, Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Закон о Банке России установил правовой статус Банка России; размер его уставного капитала; порядок формирования и основные функции Национального банковского совета и органов управления; урегулировал взаимоотношения Банка России с органами государственной власти и органами местного самоуправления, а также взаимоотношения Банка России с кредитными организациями; обозначил принципы организации безналичных расчетов и наличного денежного обращения; определил принципы осуществления и основные инструменты денежно—кредитной политики; установил перечень операций и сделок Банка России; полномочия по банковскому регулированию и банковскому надзору; принципы организации Банка России, его отчетности и аудита.

Статьей 4 Закона о Банке России установлен перечень функций, выполняемых Банком России.

Статьей 7 Закона о Банке России установлено, что Банк России по вопросам, отнесенным к его компетенции названным Федеральным законом и другими федеральными законами, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц. За отдельными исключениями нормативные акты Банка России должны быть зарегистрированы в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти. Помимо издания собственных нормативных актов Банк России активно участвует и в других формах законотворческого процесса, так как проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, в соответствии с законом направляются на заключение в Банк России.

Другим основным федеральным законом, регулирующим банковскую деятельность, является Федеральный закон "О банках и банковской деятельности", которым установлены основные понятия, используемые при правовом регулировании банковской деятельности, такие, как: "кредитная организация", "банк", "небанковская кредитная организация", "банковская группа" и т.д.

Названным Федеральным законом определены составляющие банковской системы Российской Федерации, установлен перечень банковских операций и иных сделок, определены особенности деятельности кредитных организаций на рынке ценных бумаг, установлен порядок регистрации кредитных организаций и лицензирования банковской деятельности, а также порядок открытия филиалов и представительств кредитных организаций. Им сформулированы принципы взаимоотношений кредитных организаций с клиентами и государством, перечислены основания для отзыва лицензии на осуществление банковских операций, сформулированы принципы обеспечения стабильности деятельности кредитных организаций, установлен режим банковской тайны, антимонопольные ограничения для кредитных организаций, сформулированы принципы организации сберегательного дела в Российской Федерации.

Важным шагом к формированию в Российской Федерации цивилизованной, соответствующей общепризнанным мировым стандартам системы признания кредитных организаций несостоятельными (банкротами) стало принятие Федерального закона от 25 февраля 1999 года № 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (далее – Закон о несостоятельности).

Закон о несостоятельности устанавливает порядок и условия осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций, а также особенности оснований и процедур признания кредитных организаций несостоятельными (банкротами) и их последующей ликвидации. При этом отношения, связанные с осуществлением мер по предупреждению несостоятельности (банкротства) кредитных организаций, не урегулированные Законом о несостоятельности, регулируются иными федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России. Отношения, связанные с несостоятельностью (банкротством) кредитных организаций, не урегулированные Законом о несостоятельности, регулируются Федеральным законом от 26 октября 2002 года № 127-ФЗ "О несостоятельности (банкротстве)" и в случаях, предусмотренных Законом о несостоятельности, нормативными актами Банка России.

В соответствии с Законом о несостоятельности кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней после наступления даты их исполнения и (или) стоимость имущества (активов) кредитной организации недостаточна для исполнения её обязательств перед кредиторами и (или) обязанности по уплате обязательных платежей.

Особое внимание в Законе о несостоятельности уделено мерам по предупреждению банкротства, которые проводятся до отзыва лицензии на осуществление банковских операций. К числу указанных мер относятся:

— финансовое оздоровление кредитной организации;

— назначение временной администрации по управлению кредитной организацией;

— реорганизация кредитной организации.

Правовое регулирование системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма осуществляется в соответствии с Федеральным законом от 7 августа 2001 года № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – Закон о противодействии легализации доходов).

Закон о противодействии легализации доходов содержит критерии объема, операций, подлежащих обязательному контролю, их перечень, а также определяет организации, осуществляющие операции с денежными средствами или иным имуществом, которые обязаны информировать уполномоченный орган об этих операциях, в число которых в том числе входят кредитные организации.

Учитывая многообразие путей и способов "отмывания" капиталов, на такие организации, возложена обязанность проведения внутреннего контроля с целью выявления операций, подлежащих обязательному контролю, и иных операций с денежными средствами или иным имуществом, относительно которых у этих организаций возникли подозрения, что указанные операции осуществляются с целью легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

При этом в Законе о противодействии легализации доходов предусмотрено, что представление уполномоченному органу сведений и документов организациями, осуществляющими операции с денежными средствами или иным имуществом в порядке, предусмотренном данным Федеральным законом, не является нарушением служебной, банковской, налоговой и коммерческой тайны.

Основанием принятия Закона о противодействии легализации доходов послужила Конвенция об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности, заключенная в г. Страсбурге (Франция) и ратифицированная Федеральным законом от 28 мая 2001 года № 62-ФЗ.

В целях укрепления доверия к банковской системе со стороны населения и роста организованных сбережений населения, а также снижения рисков банков при формировании долгосрочной ресурсной базы был принят Федеральный закон от 23 декабря 2003 года № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации".

Указанный Федеральный закон устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации (далее — система страхования вкладов), компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов (далее — Агентство по страхованию вкладов), порядок выплаты возмещения по вкладам, регулирует отношения между банками, Агентством по страхованию вкладов, Банком России и органами исполнительной власти Российской Федерации в системе страхования вкладов.

Федеральным законом определены основные принципы формирования и функционирования системы страхования вкладов, а именно:

— обязательность участия банков в системе страхования вкладов;

— сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

— прозрачность деятельности системы страхования вкладов;

— накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков – участников системы страхования вкладов.

Установлены два страховых случая, когда физическое лицо имеет право на получение от Агентства по страхованию вкладов возмещения по вкладу:

— отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций в соответствии с Федеральным законом "О банках и банковской деятельности";

— введение Банком России, в соответствии с законодательством Российской Федерации, моратория на удовлетворение требований кредиторов банка.

Логически дополнил созданную в Российской Федерации систему страхования вкладов Федеральный закон от 29 июля 2004 года № 96-ФЗ "О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации".

Поскольку в связи с проведением мероприятий по организации системы страхования вкладов финансовое положение банков, не участвующих в системе страхования вкладов, могло быть дестабилизировано вследствие оттока вкладов в банки—участники системы страхования вкладов, что привело бы к снижению доверия со стороны клиентов и потенциальных инвесторов к первым, названный Федеральный закон распространил на вкладчиков банков, не вошедших в систему страхования вкладов, гарантии, аналогичные тем, которые существуют в рамках системы страхования вкладов. В качестве источника выплат вкладчикам банков, не вошедших в систему страхования вкладов, в соответствии с законом, используются средства Банка России.

Таким образом, принятие названного Федерального закона стало важным шагом в укреплении доверия к банковской системе в целом.

В целях обеспечения реализации единой государственной валютной политики, а также обеспечения устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества был принят Федеральный закон от 10 декабря 2003 года № 173-ФЗ "О валютном регулировании и валютном контроле" (далее – Закон о валютном регулировании).

В Законе о валютном регулировании определено понятие валютных операций. Кроме того, Закон о валютном регулировании предусматривает разграничение полномочий по регулированию валютных операций между Правительством Российской Федерации и Банком России.

С 1 января 2007 года окончательно были признаны утратившими силу ограничения на валютные операции между резидентами и нерезидентами (в частности, требование о проведении операций через специальные счета, требование о резервировании определенных сумм при осуществлении валютных операций, запрет на приобретение внутренних ценных бумаг за иностранную валюту, предварительная регистрация счета (вклада) резидента, открываемого в банке, расположенном за пределами территории Российской Федерации и обязательная продажа части валютной выручки).

Стали возможны расчеты между резидентами и нерезидентами по операциям с внутренними и внешними ценными бумагами как в рублях, так и в иностранной валюте.

При этом в Законе о валютном регулировании (статья 11) сохранено ранее существовавшее требование об осуществлении купли—продажи иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, только через уполномоченные банки.

В целях поддержания внутреннего валютного рынка и предупреждения оттока капитала из Российской Федерации в Законе о валютном регулировании сохранено требование о репатриации резидентами иностранной валюты и валюты Российской Федерации (статья 19).

Важное значение для налаживания кредитных отношений и построения современной экономики в целом имеет Федеральный закон от 30 декабря 2004 года № 218-ФЗ "О кредитных историях".

Целью названного Федерального закона является создание и определение условий для формирования, обработки, хранения и раскрытия бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита), повышения защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышение эффективности работы кредитных организаций.

Федеральный закон "О кредитных историях" направлен на снижение затрат банков при оценке кредитоспособности заемщиков и, как следствие, на снижение стоимости выдаваемых кредитов.

Важную роль в реализации указанного Федерального закона играет Банк России, структурное подразделение которого — Центральный каталог кредитных историй — призвано выполнять функцию единого информационного центра, в котором можно бесплатно получить информацию о том, в каком бюро кредитных историй находится информация о конкретном субъекте кредитной истории.

Участниками обмена информацией, характеризующей своевременность исполнения заемщиками обязательств перед кредиторами, помимо самих заемщиков и кредиторов, Центрального каталога кредитных историй выступают бюро кредитных историй.

Основная цель бюро кредитных историй состоит в накоплении определенного перечня информации, характеризующей платежную дисциплину заемщика по исполнению договоров займа (кредита), и в совокупности составляющей кредитные истории юридических и физических лиц для ее последующей передачи лицам, получившим согласие на получение кредитного отчета для заключения договора займа (кредита).

1.3 Коммерческие банки.

Коммерческие банки представляют второй уровень банковской системы. Современные коммерческие банки – это банки, непосредственно обслуживающие предприятия и организации, а также население, т.е. своих клиентов. Коммерческие банки являются основным звеном банковской системы. Они организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные, кооперативные. Однако независимо от форм собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков – получение максимальной прибыли.

Основными функциями коммерческих банков являются:

-мобилизация временно свободных денежных средств и превращение их в капитал;

-кредитование предприятий, государства и населения;

-расчетно-кассовое обслуживание клиентов.

Выполняя функцию мобилизации временно свободных денежных средств и превращая их в капитал, банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчик получает вознаграждение в виде процентов или оказываемых банком услуг. Сконцентрированные во вкладах сбережения превращаются в ссудный капитал, используемый банками для предоставления кредита предприятиям и предпринимателям. Заемщики вкладывают средства в расширение производства, покупку недвижимости и потребительских товаров. В конечном счете, сбережения с помощью банков превращаются в капитал.

Важное экономическое значение имеет функция кредитования предприятий государства и населения. За счет кредитов банков осуществляется финансирование промышленности, сельского хозяйства, торговли, других секторов экономики, обеспечивая расширение производства. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту уровня их жизни. Поскольку государственные расходы часто не покрываются доходами, банки кредитуют финансовую деятельность правительства.

Влияние банков на экономику, как видим, чрезвычайно высоко. Предоставляя кредиты, банки помогают народному хозяйству в его развитии. Однако на переходных этапах общественного развития, при переходе от одного общественного строя к другому, от одной системы хозяйствования к другой, экономическое поведение банков проявляет себя не столь прямолинейно, а в более сложной форме. Так, в период экономических кризисов потребность в кредитах значительно возрастает. Предприятия часто испытывают острые финансовые затруднения. Взаимные неплатежи по самым разным причинам, в частности, из-за трудностей сбыта неконкурентоспособной продукции, невыполнения правительством обязательств по оплате заказов, несостоятельности должников и т.д., достигают огромных размеров, что вызывает у предприятий резкое увеличение потребности в кредите как платежном средстве. В этой ситуации, казалось бы, самое время банкам полнее удовлетворить потребности предприятий в дополнительных платежных средствах, выдать побольше кредитов. Однако в действительности в этот период наблюдается обратный процесс. Как показывает опыт, в период экономических кризисов резко возрастают кредитные риски, рост кредитов не только не сопровождается их адекватным возвратом, но, напротив, вызывает значительный рост просроченных платежей по ссудам, приводит к росту убытков от кредитных операций. Именно поэтому в период кризиса банки, несмотря на значительный рост спроса на кредит, сокращают объемы своих кредитных операций. В результате снижение объемов производства неизбежно сопровождается и сокращением объема кредитных вложений.

Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Это определяет важную роль банков в проведении расчетов и платежей. Выступая в качестве посредника в платежах, банки осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач. Эффективное функционирование платежной системы в странах с развитой инфраструктурой предполагает постоянное совершенствование технологии расчетов, использование электронных систем и централизацию платежей, что способствует уменьшению издержек обращения.

Коммерческие банки большинства западных стран выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов: от индивидуального вкладчика до крупной компании. Крупные банки осуществляют для своих клиентов до 300 видов операций и услуг, ведение депозитных счетов, выдачу разнообразных кредитов, покупку-продажу ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса.

Конкретным проявлением банковских функций на практике являются операции коммерческого банка. В соответствии с российским законодательством к основным банковским операциям относятся следующие:

- привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

- управление денежными средствами по договору с собственником или распорядителем средств;

- покупка у юридических и физических лиц и продажа им иностранной валюты;

- осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

- выдача банковских гарантий.

Помимо перечисленных выше банковских операций коммерческие банки вправе производить также некоторые виды сделок.

Существует большое число разновидностей коммерческих банков. В России эксперты выделяют следующие типы банков:

- биржевые. Они обслуживают биржевые операции, а порой и сами превращаются в центры особого рода торговли – торговли свободными денежными ресурсами фирм, других банков и граждан (Всероссийский биржевой банк, Российский национальный коммерческий банк и др.);

- страховые. За ними стоят крупнейшие страховые компании, которые эти банки обслуживают в первую очередь (АСКО-банк, Русский страховой банк и др.);

- ипотечные. Эти банки пытаются вести в России операции по предоставлению кредитов для покупки объектов недвижимости (Ипотечный акционерный банк, Сибирский ипотечный банк и др.);

- земельные. Такого рода банки помогают проводить операции по покупке и продаже земли, а также обслуживают сельскохозяйственные предприятия (Нижегородский земельный банк, Межрегиональный земельный банк и др.);

- инновационные. Эти банки стремятся вкладывать существенную долю своих средств в кредитование тех новых производств, которые имеют хорошие шансы на быстрое развитие и повышенный уровень доходности (Инкомбанк, Инновационный банк экономического сотрудничества и др.);

- торговые. Они созданы, как правило, крупными торговыми фирмами и специализируются на их обслуживании (Европейский торговый банк, Внешторговый банк и др.);

- залоговые. Эти банки ведут операции по кредитованию под залог, то есть под имущество заемщика, которое передается им в распоряжении как гарантия возврата кредита (РЭМ-банк и др.);

- конверсионные. Их целью является поддержка тех проектов конверсии военных заводов в гражданские, которые сулят высокою доходность (Конверсбанк и др.);

- трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.).

ГЛАВА 2. Исследование банковской системы Калининградского региона.

2.1 Структура банковского сектора Калининградской области.

На 01.10.2009 в состав банковского сектора Калининградской области вошли 7 региональных банков и 37 филиалов, из которых 32 – иногородние. Кроме этого, в Калининградской области находятся 254 подразделения банков, расположенных вне основного офиса (банкоматы, валютообменные пункты, расчетно-кассовые узлы).

Рис. 1. Структура банковского сектора Калининградской области[1]

Количественные показатели не дают возможности в полной мере оценить развитие банковской сферы, поэтому целесообразно использовать для этого относительные показатели. Одним из основных показателей развития банковской сферы является количество банков на 100 тыс. жителей. В регионе этот показатель составляет 0,85, тогда как в среднем по России - 0,78, поэтому можно отметить, что институциональное развитие банковского сектора в Калининградской области выше среднероссийского, что может быть обусловлено выгодным экономико-географическим (эксклавным) положением области, расположенной в восточной части Европы.

Одна из особенностей банковского сектора региона – высокая степень инфраструктурного развития, причём на протяжении последних 5 лет наблюдается постоянное увеличение количества кредитных организаций и их внутренних структурных подразделений, функционирующих на территории региона. С 2003 г. по институциональной насыщенности регион стабильно занимает одну из лидирующих позиций в стране. Это способствует обеспечению высокой доступности банковских услуг для жителей Калининградской области.

Так, за 2007 г. на территории региона количество новых филиалов инорегиональных банков увеличилось на 8 единиц, количество внутренних структурных подразделений увеличилось на 39 единиц, рост их количества продолжается (с начала 2008 г. открыто 16 подразделений). Из ныне присутствующих инорегиональных кредитных организаций Калининградской области 1 – нижегородская, 5 – питерских¸ остальные – московские.

Отношение количества филиалов банков данного региона к количеству филиалов инорегиональных – 1/36. Для сравнения – тот же показатель для Санкт-Петербурга, банковская система которого развита до уровня, близкого к европейскому, составляет 1/14. Таким образом, уровень конкуренции, составляемой кредитными организациями Калининградской области, ниже уровня, составляемого кредитными организациями регионов с достаточно развитой банковской системой.

Вместе с тем сохраняется высокий уровень дифференциации размещения кредитных организаций в Калининградской области — отмечается высокая концентрация банков, филиалов и их внутренних структурных подразделений в городе (65 %) и более низкая обеспеченность ими отдалённых от центра населённых пунктов Калининградской области[2]

.

Банковский сектор Калининградской области имеет высокую степень концентрации — на долю 5 крупнейших по величине активов региональных кредитных организаций на 01.01.2008 приходится 85,2 % совокупных активов кредитных организаций региона, что выше российского показателя (40,7%).

В целом для области характерен высокий уровень насыщенности банковскими услугами: коэффициент 5,3 (на 100 тыс. жителей), что значительно выше среднего показателя по России.

По широте спектра предлагаемых корпоративным клиентам и частным лицам услуг региональный банковский сектор практически не уступает столичному: банковские вклады в рублях и валюте, банковские пластиковые карты, денежные переводы, банковские переводы, аренда сейфовых ячеек, векселя, брокерское обслуживание, расчетно-кассовое обслуживание, пенсионные программы, гарантии и аккредитивы, инвестирование средств в паевые инвестиционные фонды, доверительное управление и многое другое.

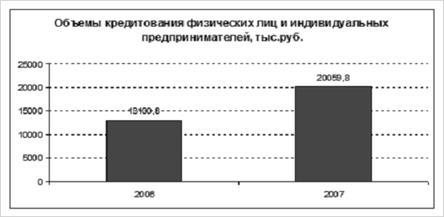

Из табл. видно, что в докризисный период наблюдалось значительное увеличение активности банков в сфере кредитования населения, интерес которого к розничным продуктам, предлагаемым на рынке банковских услуг, поддерживался различными жилищными программами, а также программами автокредитования. В Калининградской области, всегда являвшейся регионом посредников и перекупщиков, естественно наличие спроса на банковские продукты и услуги, поэтому можно сказать, что увеличение объёма кредитования свидетельствует о том, что этот спрос удовлетворялся, и, как результат, имело место бурное качественное и количественное развитие банковского сектора региона.

Рис 2. Объёмы кредитования физических лиц и индивидуальных предпринимателей[3]

На протяжении нескольких лет банкам удавалось привлечь средства в виде депозитов, что также является показателем возрастающего доверия населения к банковской системе региона

Рис. 3. Объёмы депозитов юридических и физических лиц, привлеченных кредитными организациями Калининградской области[4]

Однако в условиях продолжающегося финансового кризиса и определенного недостатка ликвидности произошел пересмотр стратегий банков в области кредитования – получить кредит стало сложнее. Это обусловлено как усложнением банковской деятельности, так и возросшим уровнем просроченной задолженности, который на 01.04.2009 г. составлял около 8%, а на 01.10.2009 г. – 10% (данные Минфина Калининградской области[5]

).

Продолжительный рост экономики региона и динамика развития банковского сектора в докризисный период свидетельствуют о значительном потенциале и привлекательности региона для кредитных организаций. На наш взгляд, высокий потенциал региона преимущественно обусловлен наличием незамерзающего портового комплекса и его посреднической ролью в товарообмене между Россией и Европой. Спрос на банковские услуги здесь существует объективно, что является некой гарантией стабильной привлекательности для банков.

Таблица 1

Роль кредитных организаций в развитии экономики Калининградской области

|

| 01.01.2008 |

01.01.2009 |

| 1

|

Валовой региональный продукт (млн руб.*) |

142,5

|

177,0

|

| 2

|

Соотношение совокупных активов и ВРП(%) |

66,0 |

80,3 |

| 3

|

Соотношение капитала (соб. ср.регон. банков) и ВРП(%) |

3,7 |

4,0 |

| 4

|

Соотношение депозитов, привлеченных от населения и ВРП(%) |

21,4 |

19,1 |

| 5

|

Соотношение кредитов, предоставленных |

| экономике региона, и ВРП(%) |

31,7 |

37,6 |

Из табл. 1 следует, что финансовая глубина экономики Калининградской области увеличилась в 2008 – 2009 гг., что является положительной тенденцией. Этот период характеризуется возрастанием активности банковской сферы региона, увеличением её участия в развитии региональной экономики. Однако снижаются объёмы депозитов и сбережений, что создаёт некоторые барьеры на входе в банковский сектор Калининградской области, снижает эффективность банковской деятельности, которая значительным образом зависит от объемных показателей. Кроме этого, снижение объемов привлечений резко сокращает возможности банков для кредитования экономики, что снижает прибыльность банков и впоследствии ухудшает развитие экономики региона. В этих условиях, учитывая постоянное сокращение ставки рефинансирования ЦБ (8,5 % с 15.03.10 г.), банкам целесообразно проводить политику удешевления кредитов для расширения собственных активных операций.

2.2 Современное состояние и тенденции развития региональной

банковской системы Калининградского региона.

На сегодняшний день в России функционирует двухуровневая банковская система. Первый уровень представлен Центральным банком Российской Федерации, второй уровень – это коммерческие банки, финансовые и кредитные учреждения.

Центральный банк разрабатывает нормативные документы, направленные на регулирование банковской деятельности. Нормативные акты Банка России регулируют денежную систему, банковские операции и некоторые другие вопросы, затрагивающие права и законные операции физических лиц, организаций и государства.

Среди коммерческих банков крупнейшими являются банки с государственным участием, такие как: Сбербанк, ВТБ, Газпромбанк, Россельхозбанк и Банк Москвы.

За свою недолгую историю банковская система Российской Федерации не только проходила путь интенсивного становления, развития и совершенствования, но и испытывала ряд значительных потрясений. Нельзя не отметить кризис 1998 года, который существенно повлиял на нее. В наиболее тяжелом положении оказались кредитные организации, проводившие высокорискованную кредитную политику и не сумевшие в период нехватки денежных средств востребовать активы для выполнения собственных обязательств. Наибольшие проблемы с ликвидностью возникли у банков со значительной долей вкладов населения в ресурсной базе, а также у тех, которые имели значительные обороты по разветвленной сети корреспондентских счетов, открытых в московских системообразующих банках.

Финансовый кризис в полной мере сказался на деятельности региональных банковских систем, что выразилось в крупномасштабных потерях, невысоких темпах восстановления банковской деятельности. К началу 2000 года банковская система, в основном, оправилась после кризиса и стала наращивать темпы роста на более прочной основе.

За период 2001-2007 гг. банковская система России показывала достаточно высокие темпы роста, которые опережали темпы роста ВВП в 4-5 раз. Ежегодный прирост активов составлял свыше 30%. Собственный капитал банков рос также быстрыми темпами и за этот период увеличился на 340%. Мировой финансовый кризис 2008 года оказал существенное негативное воздействие на экономику Российской Федерации и российский банковский сектор. Отечественные банки фактически столкнулись с полным прекращением внешнего фондирования, резким падением стоимости финансовых активов. На этом фоне возник кризис доверия на рынке межбанковского кредитования, появились серьезные проблемы с притоком ликвидности. Снизились темпы корпоративного и розничного кредитования, ухудшилось качество кредитного портфеля, сложилась отрицательная переоценка ценных бумаг, сократились собственные средства (капитал) ряда банков.

В результате 2008 год характеризуется существенным замедлением темпов прироста основных показателей развития банковского сектора по сравнению с 2007 годом.

Кризис оказал негативное воздействие на все кредитные организации. Вместе с тем, ухудшение финансового положения отдельных банков, имеющих общефедеральную и региональную значимость, поставило под угрозу не только законные интересы их вкладчиков и кредиторов, но и стабильность банковского

сектора в целом.

Быстрая ответная реакция Банка России заслуживает всяческого одобрения. Банком России был принят комплекс мер, направленных на обеспечение необходимого уровня ликвидности в банковском секторе путем снижения обязательных резервных требований, увеличения объемов и смягчения условий рефинансирования банков.

Динамика количества кредитных организаций в Российской Федерации за

период 1998-2010 гг. приведена в табл. 2

Таблица 2. Количество и структура кредитных организаций.

| Показатели |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

| 1.Зарегистрировано кредитных организаций Банком России, всего |

2481 |

2376 |

2124 |

2001 |

1826 |

1666 |

1516 |

в том числе:

- банков

|

2451 |

2342 |

2084 |

1953 |

1773 |

1612 |

1464 |

| -небанковских кредитных организаций |

30 |

34 |

40 |

48 |

53 |

54 |

52 |

| 2. Зарегистрировано кредитных организаций со 100%-ным иностранным участием в капитале |

19 |

21 |

22 |

23 |

27 |

32 |

33 |

3. Кредитные организации с иностранным участием в уставном

капитале, имеющие право на

осуществление банковских операций, всего

|

142 |

133 |

130 |

126 |

126 |

128 |

131 |

в том числе:

- со 100%-ным иностранным участием

|

18 |

20 |

22 |

23 |

27 |

32 |

33 |

- с иностранным участием от 50

до 100%

|

12 |

12 |

11 |

12 |

10 |

9 |

9 |

| 4.Зарегистрированный уставный капитал действующих кредитных организаций,млрд.руб. |

52,5 |

111,1 |

207,4 |

270,0 |

300,4 |

362,0 |

380,5 |

| 5.Филиалы действующих кредитных организаций на территории РФ, всего |

4453 |

3923 |

3793 |

3433 |

3326 |

3219 |

3238 |

из них:

- Сбербанк России

|

1852 |

1689 |

1529 |

1233 |

1162 |

1045 |

1011 |

- банков со 100%-ным иностранным участием в уставном

капитале

|

4 |

4 |

7 |

9 |

12 |

15 |

16 |

Продолжение таблицы 2.

| Показатели |

2005 |

2006 |

2007 |

2008 |

2009 |

01.08.2010 |

1.Зарегистрировано кредитных

организаций Банком России,

всего

|

1409 |

1345 |

1296 |

1228 |

1178 |

1160 |

в том числе:

- банков

|

1356 |

1293 |

1243 |

1172 |

1124 |

1099 |

- небанковских кредитных

организаций

|

53 |

52 |

53 |

56 |

54 |

61 |

| 2. Зарегистрировано кредитных организаций со 100%-ным иностранным участием в капитале |

42 |

53 |

63 |

77 |

82 |

82 |

3. Кредитные организации с иностранным участием в уставном

капитале, имеющие право на

осуществление банковских операций, всего

|

136 |

153 |

202 |

221 |

226 |

222 |

в том числе:

- со 100%-ным иностранным участием

|

41 |

52 |

63 |

76 |

82 |

81 |

| - с иностранным участием от 50 до 100% |

11 |

13 |

23 |

26 |

26 |

24 |

4.Зарегистрированный уставный капитал действующих кредитных

организаций,млрд.руб.

|

444,4 |

566,5 |

731,7 |

881,4 |

1244,4 |

1194,7 |

| 5.Филиалы действующих кредитных рганизаций на территории РФ, всего |

3295 |

3281 |

3455 |

3470 |

3183 |

3076 |

| из них:- Сбербанк России |

1009 |

859 |

809 |

775 |

645 |

615 |

| - банков со 100%-ным иностранным участием в уставном капитале |

20 |

90 |

169 |

242 |

241 |

251 |

Можно отметить несколько тенденций в развитии банковской системы в этот период:

– более чем вдвое сократилось количество коммерческих банков, что, по нашему мнению, является следствием как двух кризисных периодов (1998 год, 2008 год), так и целенаправленной политики Центрального банка России на ужесточение требований к качеству работы коммерческих банков и уровню их капитализации;

– в 2 раза увеличилось число небанковских кредитных организаций, что свидетельствует о развитии спектра услуг и предложений на финансовом рынке, диверсификации кредитных операций;

– неуклонно возрастает количество кредитных организаций с иностранным участием в уставном капитале (в том числе 100%-ным) и их филиалов, что свидетельствует о большом интересе иностранных инвесторов к банковской системе России и о признании огромного потенциала российской экономики;

– многократный рост совокупного капитала коммерческих банков, несмотря на сокращение их количества.

В настоящее время, благодаря квалифицированным и своевременным действиям Центрального банка и Правительства Российской Федерации, банковская система постепенно преодолевает последствия финансового кризиса

2008-2009 гг.

Чистые активы 30 крупнейших российских банков в I полугодии 2010 года выросли на 7,33%, достигнув, таким образом, по состоянию на 1 июля 2010 года отметки 21,44 трлн руб. (табл. 3). При этом устойчивый рост активов продемонстрировало подавляющее количество участников. Отрицательное изменение активов зафиксировано только у 8 кредитных организаций.

Таблица 3. Чистые активы 30 крупнейших банков России.

| № |

Наименование банков |

Чистые активы

на 1 июля 2010 года,

млн руб.

|

Чистые активы

на 1 июля 2009 года,

млн руб.

|

Изменение

за год, %

|

| 1 |

Сбербанк России |

7 904 906,77 |

6 805 829,66 |

16,15 |

| 2 |

ВТБ |

2 578 887,55 |

2 801 855,22 |

-7,96 |

| 3 |

Газпромбанк |

1 624 364,12 |

1 745 681,49 |

-6,95 |

| 4 |

Россельхозбанк |

1 006 923,46 |

906 866,32 |

11,03 |

| 5 |

Банк Москвы |

823 466,46 |

793 642,34 |

3,76 |

| 6 |

ВТБ 24 |

777 922,28 |

644 165,91 |

20,76 |

| 7 |

Альфа-Банк |

692 479,48 |

669 019,16 |

3,51 |

| 8 |

ЮниКредит Банк |

549 211,07 |

505 895,85 |

8,56 |

| 9 |

Райффайзенбанк |

508 217,12 |

531 879,58 |

-4,45 |

| 10 |

Уралсиб |

461 205,41 |

414 191,29 |

11,35 |

| 11 |

Промсвязьбанк |

457 435,47 |

421 891,74 |

8,42 |

| 12 |

Росбанк |

388 857,62 |

496 442,92 |

-21,67 |

| 13 |

МДМ банк |

387 754,95 |

162 338,37 |

138,86 |

| 14 |

Транскредитбанк |

318 082,94 |

221 787,73 |

43,42 |

| 15 |

Номос-Банк |

275 635,94 |

251 086,89 |

9,78 |

| 16 |

Банк «Санкт-Петербург» |

247 433,69 |

218 943,09 |

13,01 |

| 17 |

Ситибанк |

225 559,67 |

186 600,69 |

20,88 |

| 18 |

ВТБ Северо-Запад |

222 527,55 |

211 761,55 |

5,08 |

| 19 |

Ак Барс |

221 347,24 |

208 923,32 |

5,95 |

| 20 |

Связь-Банк |

206 236,86 |

185 868,71 |

10,96 |

| 21 |

Петрокоммерц |

200 450,82 |

171 733,39 |

16,72 |

| 22 |

Ханты-Мансийский банк |

164 727,26 |

126 558,43 |

30,16 |

| 23 |

Нордеа Банк |

159 596,52 |

156 080,32 |

2,25 |

| 24 |

Международный

промышленный банк

|

157 151,13 |

179 257,90 |

-12,33 |

| 25 |

Зенит |

156 322,35 |

138 752,64 |

138 752,64 |

| 26 |

МБРР |

155 023,40 |

141 461,27 |

9,59 |

| 27 |

Возрождение |

151 098,65 |

140 884,95 |

7,25 |

| 28 |

ВСЖВ |

142 644,85 |

175 499,08 |

-18,72 |

| 29 |

Русский Стандарт |

140 168,01 |

186 089,48 |

-24,68 |

| 30 |

Абсолют Банк |

131 375,17 |

172 267,63 |

-23,74 |

| Итого

|

21 437 013,81

|

19 973 256,92

|

Кредитный портфель 30 крупнейших банков в I полугодии 2010 год несколько снизился – на 1,33% по сравнению с показателем на 1 июля 2009 года, составив 11 030 588,71 млн руб. (табл. 4).

Таблица 4. Кредитный портфель 30 крупнейших банков России.

| № |

Наименование банков |

Кредитный портфель

на 1 июля 2010 года,

млн руб.

|

Кредитный портфель

на 1 июля 2009 года,

млн руб.

|

Изменение

за год, %

|

| 1 |

Сбербанк России |

4 619 324,70 |

4 942 579,20 |

-6,54 |

| 2 |

ВТБ |

1 036 670,41 |

1 068 303,10 |

-2,96 |

| 3 |

Газпромбанк |

722 054,83 |

741 181,13 |

-2,58 |

| 4 |

Россельхозбанк |

563 878,79 |

459 101,73 |

22,82 |

| 5 |

Банк Москвы |

423 867,16 |

400 002,13 |

5,97 |

| 6 |

ВТБ 24 |

384 466,14 |

353 153,17 |

8,87 |

| 7 |

Альфа-Банк |

298 433,14 |

241 319,82 |

23,67 |

| 8 |

ЮниКредит Банк |

323 422,81 |

332 764,76 |

-2,81 |

| 9 |

Райффайзенбанк |

232 185,76 |

267 113,71 |

-13,08 |

| 10 |

Уралсиб |

166 646,68 |

164 612,88 |

1,24 |

| 11 |

Промсвязьбанк |

199 882,69 |

201 739,84 |

-0,92 |

| 12 |

Росбанк |

223 307,52 |

259 431,05 |

-13,92 |

| 13 |

МДМ банк |

165 773,55 |

85 908,54 |

92,97 |

| 14 |

Транскредитбанк |

166 147,86 |

127 308,12 |

30,51 |

| 15 |

Номос-Банк |

98 653,74 |

120 646,14 |

-18,23 |

| 16 |

Банк «Санкт-Петербург» |

153 835,16 |

143 134,00 |

7,48 |

| 17 |

Московский Кредитный Банк |

76 780,87 |

41 545,77 |

84,81 |

| 18 |

ВТБ Северо-Запад |

141 018,03 |

130 795,55 |

7,82 |

| 19 |

Ак Барс |

135 840,16 |

146 136,28 |

-7,05 |

| 20 |

Русфинанс банк |

74 345,51 |

75 989,67 |

-2,16 |

| 21 |

Петрокоммерц |

56 477,37 |

69 523,63 |

-18,77 |

| 22 |

Ханты-Мансийский банк |

63 521,56 |

62 722,42 |

1,27 |

| 23 |

Нордеа Банк |

116 346,85 |

102 095,56 |

13,96 |

| 24 |

Международный

промышленный банк

|

147 887,92 |

157 497,92 |

-6,10 |

| 25 |

Зенит |

78 894,72 |

69 129,24 |

14,13 |

| 26 |

Московский индустриальный банк |

64 946,59 |

48 088,49 |

35,06 |

| 27 |

Возрождение |

82 582,90 |

81 134,57 |

1,79 |

| 28 |

ВСЖВ |

80 043,17 |

114 777,62 |

-30,26 |

| 29 |

Русский Стандарт |

63 667,23 |

74 212,66 |

-14,21 |

| 30 |

Абсолют Банк |

69 684,89 |

97 876,56 |

-28,80 |

| Итого

|

11 030 588,71 |

11 179 825,26 |

-1,33 |

Вместе с тем, гораздо лучше ситуация складывается с объемами по депозитам. Объем по депозитам 30 крупнейших банков вырос за рассматриваемый период на 16,16% (табл. 5).

Таблица 5. Депозитный портфель 30 крупнейших банков России.

| №

|

Наименование банков

|

Депозиты на 1 июля

2010 года, млн руб.

|

Депозиты на 1 июля

2009 года, млн руб.

|

Изменение

за год, %

|

| 1 |

Сбербанк России |

5 183 674,46 |

4 364 025,90 |

18,78 |

| 2 |

ВТБ |

1 076 499,76 |

1 100 129,64 |

-2,15 |

| 3 |

Газпромбанк |

1 179 934,51 |

999 372,56 |

18,07 |

| 4 |

Россельхозбанк |

499 290,20 |

417 713,97 |

19,53 |

| 5 |

Банк Москвы |

501 489,31 |

476 394,51 |

5,27 |

| 6 |

ВТБ 24 |

485 265,53 |

388 826,42 |

24,80 |

| 7 |

Альфа-Банк |

348 995,45 |

333 110,89 |

4,77 |

| 8 |

ЮниКредит Банк |

237 732,02 |

248 277,03 |

-4,25 |

| 9 |

Райффайзенбанк |

212 951,64 |

215 605,27 |

-1,23 |

| 10 |

Уралсиб |

320 165,53 |

233 989,15 |

36,83 |

| 11 |

Промсвязьбанк |

290 243,30 |

248 284,64 |

16,90 |

| 12 |

Росбанк |

250 066,22 |

294 961,90 |

-15,22 |

| 13 |

МДМ банк |

216 744,23 |

88 713,29 |

144,32 |

| 14 |

Транскредитбанк |

232 818,57 |

142 572,76 |

63,30 |

| 15 |

Номос-Банк |

150 181,82 |

121 444,99 |

23,66 |

| 16 |

Банк «Санкт-Петербург» |

155 476,06 |

135 219,06 |

14,98 |

| 17 |

Ситибанк |

151 128,32 |

135 571,23 |

11,48 |

| 18 |

ВТБ Северо-Запад |

127 937,73 |

118 578,16 |

7,89 |

| 19 |

Ак Барс |

134 481,62 |

118 281,88 |

13,70 |

| 20 |

Газэнергопромбанк |

97 866,37 |

79 664,24 |

22,85 |

| 21 |

Петрокоммерц |

129 639,34 |

97 556,05 |

32,89 |

| 22 |

Ханты-Мансийский банк |

71 704,84 |

51 592,49 |

38,98 |

| 23 |

Национальный Банк

Траст

|

96 515,64 |

52 366,19 |

84,31 |

| 24 |

Русский Стандарт |

79 140,48 |

82 019,07 |

-3,51 |

| 25 |

Зенит |

79 204,14 |

67 812,93 |

16,8 |

| 26 |

Московский индустриальный банк |

78 165,05 |

43 897,46 |

78,06 |

| 27 |

Возрождение |

106 981,14 |

87 658,72 |

22,04 |

| 28 |

Россия |

72 994,45 |

65 459,75 |

11,51 |

| 29 |

Русский Стандарт |

79 140,48 |

82 019,07 |

-3,51 |

| 30 |

Кит Финанс |

99 599,35 |

109 739,54 |

-9,24 |

| Итого

|

12 776 513,69 |

10 999 428,76 |

16,16 |

Несмотря на снижение темпов кредитования, прибыль российских банков в I квартале 2010 года оказалась выше, чем за аналогичный период прошлого года.

В современных условиях возрастает влияние банков на экономику. Деятельность кредитных учреждений не ограничивается аккумуляцией и размещением растущей массы денежных средств компаний, предприятий и части населения. Они способствуют накоплению капитала, не только активно вмешиваясь во все стороны хозяйственной жизни, но и непосредственно участвуя в деятельности функционирующего капитала или осуществляя контроль над ним.

Банковская система России состоит из региональных банков и межрегиональных – в основном федерального уровня. В настоящее время в ней насчитывается более 500 региональных банков.

Остановимся подробнее на рассмотрении регионального сегмента банковской системы Российской Федерации. Вопросы функционирования региональной банковской системы остаются предметом пристального внимания ученых, объектом дискуссий и научных споров, так как ее роль в развитии региона и страны велика, а теория и практика функционирования и использования ее возможностей должным образом не исследованы. До сих пор нет даже четкого общепринятого определения понятий «региональная банковская система» и «региональный банк», без которых невозможно начать исследование банковских проблем регионального уровня.

Термин «региональная банковская система» в современной экономической литературе является дискуссионным. Некоторые экономисты, рассматривая региональную банковскую систему, считают, что необходимо вести речь не о каком-то обособленном устройстве, а о региональном сегменте единой банковской системы России.

По мнению других, региональная банковская система представляет собой совокупность субъектов банковской деятельности, обособившихся на территории региона под воздействием факторов внешней и внутренней организации банковской системы, выполняющих каждый в отдельности особые функции, вследствие чего реализуются все функции системы, тесно взаимодействующие друг с другом и внешней средой.

На наш взгляд, региональная банковская система

включает банковскую инфраструктуру региона (совокупность коммерческих банковских учреждений, учреждений Банка России, сеть расчетно-кассовых центров, средств связи между банками и пр.), а также отношения, возникающие в процессе ее функционирования в условиях регионального финансового рынка. Ее предназначение, в первую очередь, состоит в реализации региональных интересов, наращивании ресурсной базы в регионе, создании благоприятных условий развития экономики региона в целом.

Далее необходимо определить, что такое региональный банк. По нашему мнению, существенными признаками принадлежности коммерческого банка к региону является географическое расположение основного портфеля активов и пассивов. Аккумулирование ресурсов (пассивов) на территории региона свидетельствует об ориентации на возможности (емкость финансового рынка) указанного региона, размещение средств (активов) на территории региона говорит об ориентации на развитие бизнеса в нем. Таким образом, можно дать следующее определение регионального коммерческого банка. Региональный коммерческий банк

– это финансовый институт, имеющий лицензию Центрального Банка России на осуществление банковских операций, созданный на территории конкретного субъекта Российской Федерации и функционирующий в его интересах, держащий

основные портфели активов и пассивов на его территории и не имеющий разветвленной и значимой по удельному весу в активах и пассивах банка филиальной сети в других регионах.

Региональный коммерческий банк является основным финансовым институтом, который потенциально готов стать активным проводником, агентом, реализующим задачи развития своего региона. Поэтому региональный банк корректирует контур своего бизнеса в случае, если он не соответствует объемам его услуг, а значит, и интересам региона в целом. Именно региональные банки осознают свою социальную ответственность и заинтересованность в стабильности и прогрессе своего региона и поэтому осуществляют финансирование некоммерческих социальных программ, связанных с образованием, здравоохранением и т.д. Филиалы крупных банков, напротив, не испытывают подобной зависимости от региона. Поэтому они либо аккумулируют региональные финансовые ресурсы и переводят через головной офис в другие регионы, либо, наоборот, инвестируют в конкретный региональный проект средства, полученные от головной организации.

Как видно из табл. 6, на 01 июля 2010 года в Калининградском регионе филиалы иногородних банков аккумулировали 55,8%, а региональные банки – 44,2% всех привлеченных ресурсов.

Таблица 6. Основные показатели, характеризующие деятельность кредитных

организаций, действующих в Калининградской области.

| Группа банков

|

Сальдированные

активы, млн руб.

|

Задолженность по

выданным креди-

там, млн руб.

|

Привлеченные средства, млн руб.

|

| экономике

|

физическим

лицам

|

всего

|

в том числе:

|

вклады

физически

х лиц

|

депозиты

юридическ их лиц

|

средства

на расчетн. И

текущих

счетах

|

| Региональные банки |

54 833,8 |

27 877,6 |

1 634,8 |

40 277,5 |

18 017,0 |

5 327,9 |

7 774,5 |

Филиалы иногородних

Банков (включая Сбербанк РФ)

|

95 367,8 |

57 252,8 |

11 201,3 |

50 764,6 |

36 519,5 |

4 669,3 |

8 869,8 |

| Всего по региональному банковскому сектору Калининградской области |

150 201,6 |

85 140,4 |

12 836,1 |

91 042,1 |

54 536,5 |

9 997,2 |

16 644,3 |

Всего по региональному банковскому сектору Калининградской области на 01.07.2010 года задолженность по выданным кредитам экономике составила 85 140,4 млн руб., а денег, находящихся на счетах и депозитах юридических лиц, привлечено 26 641,5 млн руб.

Из данных таблицы следует, что все кредитные организации региона вкладывают в экономику региона больше средств, чем аккумулируют в виде депозитов юридических и физических лиц. Но, как показал более детальный анализ, эта ситуация характерна не для всех филиалов иногородних банков, часть из них «откачивает» средства из региона, перераспределяя их через головные офисы.

По состоянию на 01 июля 2010 года на территории Калининградской области действовало 5 региональных банков с 1 филиалом и 36 филиалов иногородних кредитных организаций, включая 3 филиала Сбербанка России (рисунок).

Благодаря этому достигнута высокая насыщенность региона банковскими институтами – на 100 тыс. человек, постоянно проживающих на территории области, приходится более 4,5 кредитных организации, что является самым высоким показателем среди регионов Северо-Западного федерального округа. Банковский сектор области динамично развивается, эффективно трансформируя депозитные средства населения и предприятий в кредиты. Повышается его роль в экономике региона.

Рисунок 4. Количество действующих кредитных организаций в Калининградской области.

Итоги развития банковского сектора Калининградской области за I полугодие 2010 года свидетельствуют о преодолении кризисных явлений, что проявилось в позитивной динамике основных показателей, особенно во II квартале 2010 года. Расширилась ресурсная база за счет прироста вкладов населения, что позволило активизировать кредитование экономики области (табл. 7). Увеличился размер полученной региональными банками прибыли.

Вместе с тем, продолжалось ухудшение качества ссудной задолженности. За I полугодие 2010 года совокупный капитал действующих региональных банков увеличился на 25,2%, составив на 01.07.2010 г. 7,8 млрд руб., что на 26,8% больше

значения на 01.07.2009 г

Таблица 7. Динамика и структура ресурсов кредитных организаций, действующих

в Калининградской области.

№

п/п

|

Наименование

|

на 01.07.2010 г.,

млн руб.

|

в %

к 01.01.2010 г.

|

| Совокупные пассивы

|

318 765,6

|

87,5

|

| А |

Сальдированные пассивы |

150 201,6 |

106,5 |

| в том числе привлеченные ресурсы |

91 042,1 |

104,1 |

| 1. |

Фонды и прибыль банков |

7 405,8 |

94,7 |

| 2. |

Кредиты, депозиты и прочие привлеченные средства,

полученные от Банка России

|

0,0 |

| 3. |

Счета банков |

4 010,1 |

92,5 |

| 4. |

Кредиты, депозиты и иные средства, полученные от

других кредитных организаций

|

3 924,6 |

87,0 |

| 5. |

Средства клиентов, всего |

82 114,7 |

106,1 |

| 5.1 |

Средства бюджетов на расчетных и текущих счетах |

123,5 |

88,6 |

| 5.2 |

Средства государственных внебюджетных фондов |

135,9 |

112,3 |

| 5.3 |

Средства предприятий и организаций на расчетных,

текущих и прочих счетах

|

16 644,3 |

99,9 |

| 5.4 |

Средства клиентов в расчетах |

454,8 |

209,0 |

| 5.5 |

Депозиты юридических лиц |

9 997,2 |

82,5 |

| 5.6 |

Вклады физических лиц |

54 536,5 |

113,3 |

| 5.7 |

Средства клиентов по факторинговым, форфей-

тинговым операциям

|

6,3 |

в 349,9 раз |

| 6. |

Векселя и банковские акцепты |

1 116,2 |

117,7 |

| 7. |

Прочие ресурсы |

51 630,2 |

113,3 |

| 7.1 |

Средства в расчетах |

31 341,5 |

106,5 |

Ресурсная база действующих в области кредитных организаций за анализируемый период увеличилась на 6,5% (за I полугодие 2009 года – на 2,9%). Привлеченные ресурсы за январь-июнь 2010 года увеличились на 4,1%, составив 91,9 млрд руб.

Основой позитивной динамики привлеченных ресурсов явился прирост вкладов физических лиц на 13,3% (за I полугодие 2009 года – на 22,2%). В региональных банках вклады физических лиц возросли на 12,3%, составив 33,0% общего объема вкладов населения (на 01.07.2009 г. – 30,1%). Остатки средств физических лиц, привлеченных во вклады филиалами иногородних кредитных организаций, увеличились за январь-июнь 2010 года на 23,3%, а их доля на 01.07.2010 г. Составила 18,6% против 16,9% на 01.07.2009 г.

За I1 полугодие 2010 года депозиты юридических лиц сократились в целом на 16,5% (за январь-июнь 2009 года – на 0,1%). По региональным банкам, где сосредоточено более половины (53,3%) общего объема депозитов юридических лиц, их объем сократился на 21,3%.

Совокупные активы банковского сектора области за I полугодие 2010 года уменьшились на 12,5%, в то время как за аналогичный период предыдущего года отмечался рост на 27,8% (табл. 8). При этом доля активов региональных банков в их совокупной величине составила 53,3% (на 1 января 2010 года – 55,9%).

Таблица 8. Динамика и структура размещенных средств кредитных организаций,

действующих в Калининградской области.

№

п/п

|

Наименование

|

На 01.07.2010 г.,

млн руб.

|

в %

к 01.01.2010 г.

|

| Совокупные активы

|

318 765,6

|

87,5

|

| А |

Всего размещенных средств |

150 201,6 |

106,5 |

| 1. |

Денежные средства, драгоценные металлы и камни |

4 540,2 |

76,1 |

| 2. |

Счета в Банке России |

4 243,5 |

118,1 |

| 2.1 |

Обязательные резервы кредитных организаций, пере-

численные в Банк России

|

538,3 |

142,0 |

| 3. |

Счета в кредитных организациях |

2 307,6 |

54,3 |

| 4. |

Ценные бумаги, приобретенные кредитными органи-

зациями

|

5 812,9 |

74,6 |

| 4.1 |

Долговые обязательства |

4 704,5 |

66,3 |

| 4.2 |

Долевые ценные бумаги |

305,7 |

100,8 |

| 4.3 |

Учтенные векселя |

462,7 |

в 8 раз |

| 4.4 |

Портфель участия в дочерних и зависимых акционер-

ных обществах

|

340,0 |

100,0 |

| 5. |

Прочее участие в уставных капиталах |

1 921,0 |

69,2 |

| 6. |

Кредиты и прочие ссуды |

103 707,1 |

102,4 |

| 6.1 |

Нефинансовым организациям |

85 140,4 |

104,4 |

| 6.2 |

Физическим лицам |

12 836,1 |

94,0 |

| 6.3 |

Кредиты, депозиты и прочие средства, предоставлен-

ные кредитным организациям

|

3 215,5 |

102,1 |

| 7. |

Основные средства, нематериальные активы и мате-

риальные запасы

|

3 904,2 |

103,5 |

| 8. |

Использование прибыли |

127,6 |

95,3 |

| 9. |

Прочие размещенные средства |

23 637,5 |

205,8 |

| 9.1 |

Средства в расчетах |

19 709,8 |

215,2 |

Финансовым результатом деятельности региональных кредитных организаций за I полугодие 2010 года явилась прибыль, размер которой (595,4 млн руб.) в 2,8 раза превысил результат аналогичного периода предыдущего года. При этом рост прибыли по сравнению с результатом за I полугодие 2009 года зафиксирован лишь в 2 региональных банках из 5 действующих. Возросла эффективность деятельности региональных банков. Коэффициенты прибыльности собственных средств (капитала) и прибыльности активов за I полугодие 2010 года составили в среднем 14,7 и 4,1 против 9,1 и 2,5 за I полугодие 2009 года соответственно.

Несмотря на последствия кризиса, калининградские региональные банки занимают устойчивое положение, за последние 2 года всем им удалось увеличить собственные активы.

Исходя из проведенного анализа процессов трансформации банковской системы Калининградской области, можно сделать следующие выводы о тенденциях развития банковского сектора на ближайшую перспективу. Во-первых, региональные коммерческие банки находятся в значительной зависимости от возможностей рынков привлечения ресурсов в Калининградской области, в то время как филиалы иногородних коммерческих банков не испытывают недостатка ресурсов, привлекая их при помощи головных организаций. Таким образом, филиалы иногородних коммерческих банков занимают доминирующее положение по отношению к региональным коммерческим банкам на рынках привлечения и размещения средств, что проявляется в существенном увеличении их присутствия на рынке, и, очевидно, эта тенденция сохранится. Во-вторых, с целью повышения финансовой устойчивости кредитных организаций в Федеральном законе «О банках и банковской деятельности» были изменены требования к размеру собственных средств: если размер капитала банка на 1 января 2007 года составлял менее 90 млн рублей, банк обязан увеличить его до указанного размера к 1 января 2010 года, а к 1 января 2012 года – до 180 млн рублей. В соответствии с внесенными изменениями небольшим региональным коммерческим банкам приходится идти на кардинальные меры, принимая решение о слиянии или присоединении к другим кредитным организациям, что позволяет не просто сохранить бизнес, но и получить новый импульс для развития, принимать другие решения о путях повышения капитализации банков.

Самым оптимистичным вариантом развития событий для региональных коммерческих банков является увеличение уставного капитала до нужного размера в результате проведения дополнительной эмиссии. Но, как показывает практика, к сожалению, не все собственники могут найти необходимые средства, чтобы приобрести новые акции своего банка или сделать взносы в уставный капитал. Исключение составляют банки, входящие в состав финансово-промышленных групп, которые, увеличиваясь, продолжают успешно работать.

Второй, менее желательный для собственника и не менее сложный вариант – привлечение новых акционеров. Как показывает практика, новыми акционерами могут являться не только российские, но и зарубежные инвесторы.

Еще одним вариантом сохранения «региональности» банка и увеличения при этом его размеров является слияние его с другими инорегиональными банками, при сохранении местной юрисдикции. При этом удельный вес калининградского банка в объединенных активах может быть не доминирующим, но формально он остается региональным банком.

Увеличение размеров банка путем слияния нескольких местных банков –

также возможный путь, но редко встречающийся на практике.

В-третьих, количество региональных банков уменьшается и будет уменьшаться за счет поглощения их более крупными банками федерального уровня.

Специфика региональных банков состоит в том, что они представляют интерес для федеральных банковских учреждений с позиции быстрого выхода на местный рынок. Приобретение действующего игрока гарантирует сформированную клиентскую базу и несет в себе меньше рисков, чем создание филиала «с нуля».

Экспансия крупных банков через поглощение мелких и средних региональных банков, очевидно, будет продолжаться. Самостоятельные региональные банки, которые смогут успешно преодолеть последствия финансового кризиса и решить проблему докапитализации, безусловно, смогут успешно работать на рынке. Как показывает мировой опыт, количество малых и средних банков в стране может оставаться значительным, что подтверждает их необходимость и значимость. Дальнейшие успехи этих банков во многом будут зависеть от правильно выбранной рыночной ниши, квалификации персонала, умения топ-менеджмента, и, безусловно, протекционистской политики государства.