Оглавление

Введение

Глава 1. Исследование структуры управления предприятия

Глава 2. Исследование функций управления

Глава 3. Исследование информационных потоков

Глава 4. Проектирование матрицы распределения административных функций управления (РАФУ)

Глава 5. Исследование управленческих решений

Заключение

Список литературы

Введение

Экономическая стабильность организации, её выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с её непрерывным совершенствованием и развитием. Поэтому успех любого предприятия или организации и возможность их выживания зависят от способности быстро адаптироваться к внешним изменением. Именно поэтому необходимо проводить исследования систем управления.

В условиях динамичности современного производства и общества управление должно находиться в состоянии непрерывного развития, которое сегодня невозможно обеспечить без исследования тенденций и возможностей, без выбора альтернатив и направлений развития. Важность исследования систем управления продиктована настоятельной необходимостью построения таких организаций (предприятий, производственных объединений, корпораций, отдельных фирм), которые обеспечат выпуск высококачественной продукции (или услуги) в нужном объеме и ассортименте. Создать такую организацию без проведения исследований невозможно. Особую роль здесь играют исследования систем управления.

Исследование систем управления —

это вид деятельности, направленный на развитие и совершенствование управления в соответствии с постоянно изменяющимися внешними и внутренними условиями. В условиях динамичности современного производства и общественного устройства управление должно находиться в состоянии непрерывного развития, которое сегодня невозможно обеспечить без исследования путей и возможностей этого развития, без выбора альтернативных направлений. Исследование управления осуществляется в каждодневной деятельности менеджеров и персонала и в работе специализированных аналитических групп, лабораторий, отделов. Необходимость в исследованиях систем управления продиктована достаточно большим кругом проблем, с которыми приходится сталкиваться многим организациям. От правильного решения этих проблем зависит успех работы этих организаций.

В данной работе будет проводиться исследование системы управления по функции финансового обеспечения. Финансовый отдел является самостоятельным структурным подразделением предприятия и подчиняется непосредственно директору.

Предметом исследования является деятельность финансового отдела.

Целью данной курсовой работы является проведение исследования систем управления предприятия по функции финансового обеспечения и выработка рекомендаций по его совершенствованию.

Для достижения поставленной цели необходимо решение следующих задач:

1) провести диагностику структуры управления предприятия;

2) осуществить исследования функции управления на базе финансового отдела;

3) провести исследования информационных потоков по функции организации труда и заработной платы;

4) осуществить анализ разделения административных функций управления, используя матрицу РАФУ;

5) провести исследования управленческих решений на примере выполнения задачи «Составление финансового плана».

Курсовая работа состоит из введения, пяти глав, заключения, списка использованной литературы и приложений.

Глава 1. Исследование структуры управления предприятия (структурная диагностика)

Диагностика формальной структуры включает сбор информации, характеризующий ее в статике (тип организационной структуры, распределение прав и обязанностей и т.п.), и изучение ее в динамике (определение эффективности организационной структуры с позиций достижения конечных результатов деятельности).

При описании организационной структуры большое значение имеет фиксирование формальных каналов коммуникаций, которые представляют интерес для рационального распределения функций и обязанностей в ходе подготовки и принятия решений. Управленческая диагностика изучает также неформальную структуру организации.

Первое, с чего можно начинать диагностику, – это подразделения, отделы, должностные лица предприятия. Их взаимодействие между собой, способы принятия и выполнения решений, их деятельность по обеспечению работоспособности предприятия.

При проведении структурной диагностики организации необходимо располагать методикой, позволяющей определять некоторые характеристики ее структуры и давать им количественную оценку. Целесообразность определения таких характеристик состоит в том, что уже на ранних стадиях диагностики организации появляется необходимость оценивать качество структуры диагностируемой организации и ее элементов с позиций системного анализа, а также сравнивать различные варианты организационных структур между собой. Содержание методики рассмотрим в ходе изучения организационной структуры конкретного предприятия.

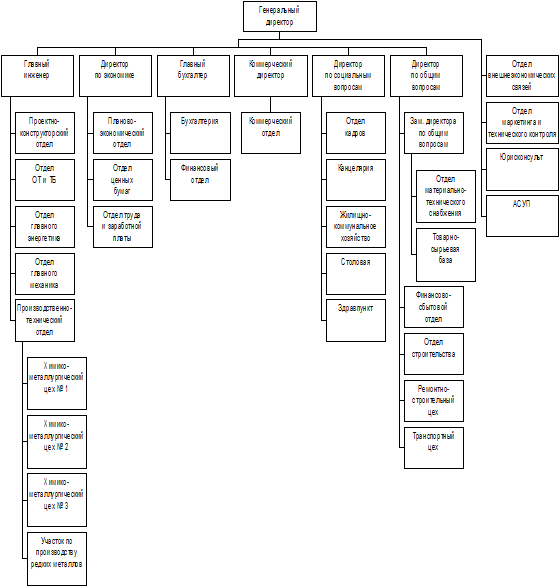

Рис. 1 Организационная структура предприятия

Для проведения структурного анализа организационной структуры предприятия представляю в виде графа

G = {X, U},

где X – множество вершин ([X| = n), соответствующее множеству структурных элементов;

U – множество ребер (|U| = m), соответствующее множеству связей между структурными элементами предприятия.

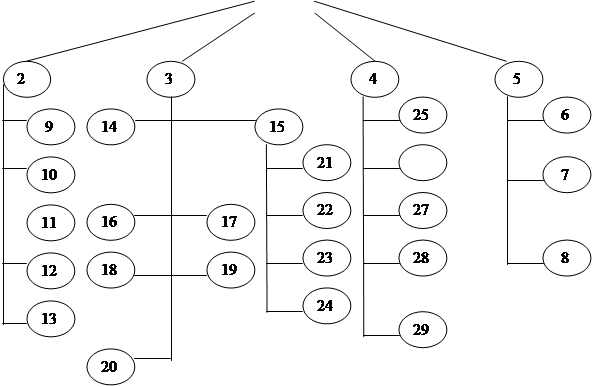

Граф G, соответствующий данному предприятию показан на рисунке 2, где цифры обозначают: 1 – директор предприятия; 2 – главный инженер; 3 – директор по экономике; 4 –главный бухгалтер; 5 –коммерческий директор; 6 – директор по социальным вопросам; 7 –директор по общим вопросам; 8 –отдел внешнеэкономических связей; 9 – отдел маркетинга и технического контроля; 10 – юрисконсульт; 11 – АСУП;12- проектно- конструкторский отдел; 13- отдел ОТ и Тб; 14- отдел главного энергетика; 15- отдел главного механика; 16- производственно- технический отдел; 17- планово- экономический отдел; 18- отдел ценных бумаг; 19- отдел труда и заработной платы; 20- бухгалтерия; 21- финансовый отдел;22- коммерческий отдел; 23-отдел кадров; 24- канцелярия; 25- жилищно- коммунальное хозяйство; 26- столовая; 27- здравпункт; 28- зам. директора по общим вопросам; 29- финансово- сбытовой отдел; 30- отдел строительства; 31- ремонтно- строительный цех; 32- транспортный цех; 33- химико- металлургический цех №1;34- химико- металлургический цех №2; 35- химико- металлургический цех №3; 36- участок по производству редких металлов; 37- отдел материально- технического снабжения; 38- товарно- сырьевая база.

Рис. 2 Структурный граф предприятия

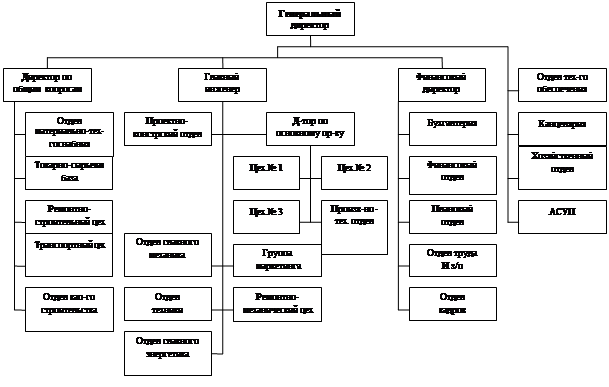

Рис. 3 Предлагаемая организационная структура предприятия

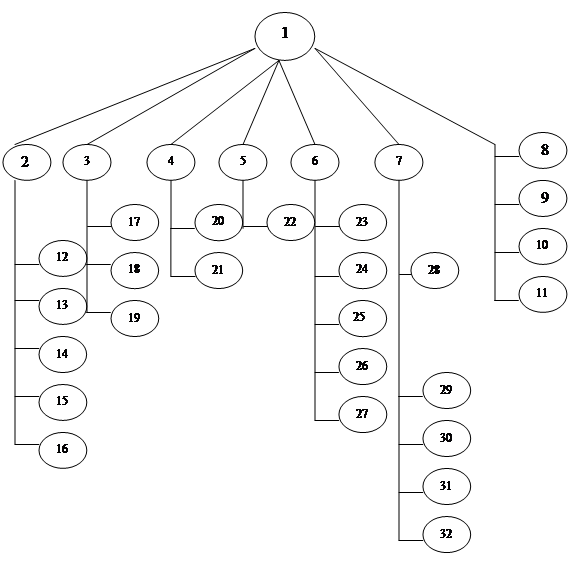

Граф G, соответствующий данному предприятию показан на рисунке 2, где цифры обозначают: 1 – директор предприятия; 2 – директор по общим вопросам; 3 – главный инженер; 4 –финансовый директор; 5 –отдел технического обеспечения; 6 – канцелярия; 7 –хозяйственный отдел; 8 –АСУП; 9 – отдел материально- технического снабжения; 10 – товарно- сырьевая база; 11 – ремонтно - строительный цех;12- транспортный цех; 13- отдел капитального строительства; 14- проектно- конструкторский отдел; 15- директор по основному производству; 16- отдел главного механика; 17- группа маркетинга; 18- отдел техники; 19- ремонтно- механический цех; 20- отдел главного энергетика; 21- цех №1;22- цех №2; 23-цех №3; 24- производственно- технический отдел; 25- бухгалтерия; 26- финансовый отдел; 27- плановый отдел; 28- отдел труда и заработной платы; 29- отдел кадров.

Рис. 4 Структурный граф предприятия

Для описания графа G построю матрицу смежности (см. прил. 1 и прил.2),которая для неориентированного графа имеет вид

А = ||аij

||,

где аij

– элементы матрицы смежности, определяемые следующим образом

– при наличии связи между элементами i и j; – при наличии связи между элементами i и j;

– при отсутствии связи.

1. По матрице смежности определю ранг каждого элемента

Для моего случая ΣΣaij

= 62 для существующей и 56 для предлагаемой. Ранги структурных элементов приведены в последних столбцах таблиц 1 и 2 в прил. 1 и 2

Чем выше ранг элемента, тем более сильно он связан с другими элементами и тем более тяжелыми будут последствия при потере качества его функционирования. В нашем случае наиболее высокий ранг (0,2) имеет первый элемент структуры (директор).

2. Проверю связность структуры.

Для связных структур (не имеющих обрывов и висячих элементов) должно выполняться условие:

Правая часть неравенства определяет необходимое минимальное число связей в структуре графа, содержащего n вершин.

Для нашего случая n (количество структурных элементов) равно 32 и условие  выполняется, то есть структура является связной. выполняется, то есть структура является связной.

Для предлагаемой n=29 =>  выполняется, то есть структура является связной. выполняется, то есть структура является связной.

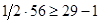

3. Проведу оценку структурной избыточности R, отражающей превышение общего числа связей над минимально необходимым:

где т –

множество ребер графа ( количества связей в матрице смежности); количества связей в матрице смежности);

п –

количество вершин (элементов) структуры.

где aij

– элементы матрицы смежности.

Данная характеристика является косвенной оценкой экономичности и надежности исследуемой структуры и определяет принципиальную возможность функционирования и сохранения связей системы при отказе некоторых ее элементов. Система с большей избыточностью R

потенциально более надежна, но менее экономична, т.к. R

= 0, система обладает минимальной избыточностью. Возможны три варианта: если R < 0,

то система несвязная; R

= 0, система обладает минимальной избыточностью; R > 0, система имеет избыточность; чем выше R,

тем выше избыточность. Для существующей: R

= 1/2 × 62 × 1/(32 – 1) – 1 = 0, то есть структура имеет минимальную избыточность.

Для предлагаемой организации: R

= 1/2 ×56 × 1/(29 – 1) – 1 = 0, то есть структура имеет минимальную избыточность.

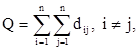

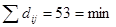

4. Определяю структурную компактность структуры Q,

которая отражает общую структурную близость элементов между собой. Для этого используем формулу:

где dij

–

расстояние от элемента i до элемента j,то есть минимальное число связей, соединяющих элементы i и j.

Для определения величины общей структурной компактности построим матрицу расстояний D = ||dij

|| – табл. 3 и 4 (прил. 3 и 4).По таблице определяем Q

= 3004.

Для предлагаемой: Q

= 2544.

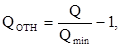

Однако для количественной оценки структурной компактности и возможности объективного сравнения различных организационных структур, чаще используют относительный показатель - QOTH

, определяемый по формуле:

где Qmin

= n×(n – 1) – минимальное значение компактности для структуры типа «полный граф» (каждый элемент соединен с каждым).

Для нашей структуры Qmin

=32 × (32 – 1) = 992. Тогда QOTH

=

3004/992 – 1 = 2,03.

Для предлагаемой организации: Qmin

=29 × (29 – 1) = 812. Тогда QOTH

=

2544/812 – 1 = 2,13.

Структурную компактность можно характеризовать и другой характеристикой – диаметром структуры: d

= max dij

,

равным максимальному значению расстояния dij

в матрице расстояний. Для нашей структуры d

= 4, а для предлагаемой d= 5.

С увеличением QOTH

и d

увеличиваются средние временные задержки при обмене информацией между подразделениями, что вызывает снижение общей надежности. С этой точки зрения структура исследуемого предприятия имеет надежность среднего уровня (максимальную надежность имеет полный граф, для которого QOTH

= 0, a d =

1).

5.Для характеристикистепени централизации системыиспользуется показатель центральности структурного элемента:

который характеризует степень удаленности i-ro элемента от других элементов структуры.

Чем меньше удален i-й элемент от других, тем больше его центральность и тем большее количество связей осуществляется через него. В нашем случае наиболее центральным является первый элемент (директор), для которого Σdij =

52 = min, то есть он обладает максимальным коэффициентом центральности Zшах

= 3004/ (2 × 52) = 28,88. Для предлагаемой структуры наиболее центральным также является второй элемент (генеральный директор), для которого  , то есть он обладает максимальным коэффициентом центральности Zшах

= 2544/ (2 × 53) = 24. , то есть он обладает максимальным коэффициентом центральности Zшах

= 2544/ (2 × 53) = 24.

Степень центральности в структуре в целом может быть охарактеризована индексом центральности:

Для предлагаемой организации:

Значение степени центральности находится в диапазоне  , при этом для структур с равномерным распределением связей δ = 0, для структур, имеющих максимальную степень централизации δ = 1. , при этом для структур с равномерным распределением связей δ = 0, для структур, имеющих максимальную степень централизации δ = 1.

Для моего случая высокое значение степени центральности структуры (δ = 0,89 и предлагаемой δ = 0.82) предъявляет высокие требования к пропускной способности центра (элемент 1), через который устанавливается наибольшее число связей, по приему и переработке информации и надежности его функционирования, так как отказ центрального элемента ведет к полному разрушению структуры.

Рассмотрим применение количественных характеристик к анализу свойств этих структур. Результаты вычислений представлены в табл. 3.

Составим сводную таблицу диагностики существующей и предлагаемой организационных структур (таб.1).

Табл. 1

Сводная таблица

| Вид |

R |

Q |

d |

Z |

δ |

| Существующая |

0 |

2,03 |

4 |

28,88 |

0,89 |

| Предлагаемая |

0 |

2,13 |

5 |

24 |

0,82 |

Рассмотрев сводную таблицу показателей обеих структур можно сделать следующие выводы:

1) организационные структуры являются связными и не имеют обрывов и висячих элементов;

2) сравнение матриц смежности (приложение 1 и 2) показывает, что в предлагаемой структуре нагрузка на элемент с наибольшим рангом (0,1) выше, чем в существующей (0,14), что в свою очередь может отрицательно сказаться на дальнейшей работе организации, при решении о замене на предлагаемую;

3) обе структуры обладают минимальной избыточностью, что говорит об их экономичности;

4) повышение показателя Qотн

говорит об увеличении времени задержки при обмене информации между подразделениями;

5) в то же время при сравнении заметно, что в предлагаемой структуре показатель степени центральности выше, чем в существующей, что свидетельствует о том, что это может привести к более надежному функционированию элементов системы, повышению качества приёма и переработки информации.

Подводя итоги исследования можно сделать вывод о том, что целесообразнее будет внедрить существующую структуру управления.

Глава 2. Исследование функций управления

Целью данного исследования является определение взаимосвязи подфункций и задач с общими функциями (П – планирование, О – организация, М – мотивация, К – контроль).

Взаимосвязь каждой подфункции (задачи) управления с общими функциями П, О, М, К является обязательной, т.к. ее реализация осуществляется именно через общие функции (реализация задачи осуществляется через одну из общих функций).

Результатом анализа должно быть также установление подфункций и задач, не отраженных в Положении о подразделении, но обязательных к исполнению исходя из обязательной реализации общих функций (например, в Положении могут быть не предусмотрены задачи по мотивации, организации и т.п.).

Достижение цели фирмы обеспечивается через реализацию функций управления. Функция управления – это часть процесса управления, полученная в результате разделения всего процесса управления по характеру и содержанию связанного с ним труда. Иными словами, функция представляет собой совокупность управленческих работ, объединенных по признаку однородности. Выделение функции управления зависит от целевого назначения системы (фирмы). Эффективное выполнение функций управления предполагает распределение прав и обязанностей между подразделениями и персоналом.

Исследование производится в форме таблицы (см. табл. 2).

Таблица 2

Исследование функций управления

| Подфункция |

Общие задачи в разрезе общих функций |

Специфические задачи |

| 1 |

2 |

3 |

| 1. В области финансово-кредитного планирования |

Планирование

|

1.1. Составление в установленные сроки проектов финансовых планов предприятия со всеми необходимыми расчетами с учетом максимальной мобилизации внутрихозяйственных резервов, наиболее рационального использования основных и оборотных фондов.

1.2. Составление в установленные сроки проектов финансовых планов предприятия со всеми необходимыми расчетами с учетом максимальной мобилизации внутрихозяйственных резервов, наиболее рационального использования основных и оборотных фондов.

1.3. Участие в составлении плана реализации продукции в денежном выражении. Определение плановой суммы балансовой прибыли за год и по кварталам и показателей рентабельности.

1.4. Составление совместно с планово-экономическим отделом плановых расчетов образования фондов экономического стимулирования и участие в составлении смет их расходования.

1.5. Определение плановой суммы амортизационных отчислений с разделением на полное восстановление (реновацию) основных фондов и капитальный ремонт.

|

| 1. В области финансово-кредитного планирования |

Планирование

Организация

|

1.6. Участие в определении потребности собственных оборотных средств по элементам и расчет нормативов оборотных средств.

1.7. Составление плана финансирования капитальных вложений и плана финансирования капитального ремонта основных фондов.

1.8. Составление планов распределения балансовой прибыли и амортизационных отчислений.

1.9. Участие в составлении планов финансирования научно-исследовательских работ на основе предусмотренного объема этих работ, а также определение источников финансирования планов организационно-технических мероприятий с учетом расчетов экономической эффективности.

1.10. Планирование среднегодовой стоимости основных производственных фондов.

1.11. Составление на предстоящий месяц и на внутримесячные периоды оперативных финансовых планов.

1.12. Составление оперативных планов реализации продукции в денежном выражении и планов по прибыли.

1.13. Участие в составлении оперативных графиков отгрузки товарной продукции.

1.14. Составление и представление в установленные сроки кредитных заявок и квартальных кассовых планов в вышестоящую организацию и учреждения банков и участие в их рассмотрении.

|

1. В области финансово-кредитного планирования

2. В области финансово-оперативной работы

|

Организация |

1.15. Осуществление расчетов по предъявлению претензий поставщикам и подрядчикам и по перечислению экспортной премии.

1.16. Доведение показателей утвержденного финансового плана и вытекающих из него заданий, лимитов, норм и нормативов оборот средств до отделов, служб, цехов предприятия и осуществление систематического контроля за их соблюдением и выполнением.

1.17. Обеспечение выполнения финансового, кредитного и кассового планов.

|

Контроль

Организация

|

1.18. Осуществление контроля за завозом товарно-материальных ценностей с целью предупреждения накапливания сверхнормативных запасов.

2.1.обеспечение в установленные сроки:

платежей в государственный бюджет;

уплаты процентов за кредит по краткосрочным и долгосрочным ссудам;

взносов собственных средств из прибыли, амортизационных отчислений и других источников на финансирование капитальных вложений;

перечисления денежных средств на особые счета (по фонду развития производства) и т.п.;

выдачи заработной платы работникам предприятия и осуществления других кассовых операций;

оплаты счетов поставщиков и подрядчиков за отгруженные материальные ценности, оказанные услуги и выполненные работы в соответствии с заключенными договорами;

уплаты процентов за кредит по долгосрочным и краткосрочным ссудам банков.

|

| 2. В области финансово-оперативной работы |

Организация |

2.2. Обеспечение финансированием затрат, предусмотренных планом.

2.3. Оформление испрашиваемых кредитов в соответствии с действующими правилами кредитования и обеспечения возврата полученных ссуд в установленные сроки.

2.4. Предъявление в учреждения банков оформленных в установленном порядке платежных требований, других расчетных документов за отгруженную продукцию, оказанные услуги и выполненные работы; обеспечение своевременного получения документов на отгрузку продукции, выписки счетов и принятия мер к своевременному получению причитающихся с покупателей средств.

2.5. Составление и представление руководству предприятия сведений и справок о ходе выполнения основных показателей финансового плана и о финансовом состоянии.

2.6. Осуществление мероприятий, способствующих ускорению оборачиваемости средств в расчетах.

2.7. Совместно с отделами и службами объединения:

рассмотрение претензий и санкций, предъявленных покупателем и заказчиками, и.разработка предложений по устранению недостатков вызывающих эти претензии;

предъявление претензий (совместно с юридическим отделом и применение санкций к покупателям, поставщикам и заказчикам; принятие мер (совместно с юридическим отделом и главной бухгалтерией

2.8. Внедрение наиболее целесообразных форм расчетов с покупателями и поставщиками, способствующих своевременности плате и обеспечение соблюдения правил ведения этих расчетов.

|

| 2. В области финансово-оперативной работы |

Контроль |

2.9. Ведение ежедневного оперативного учета:

реализации продукции, прибыли от реализации и других финансовых показателей;

отказов покупателей от акцепта платежных требований за отгруженную продукцию, оказанные услуги и выполненные работы по причинам отказов и принятие по ним соответствующих мер;

выполнения других показателей финансового плана.

2.10. Получение, хранение, оперативный учет и выдача наличных денег, ценных бумаг и бланков строгой отчетности в соответствии с Положением о ведении кассовых операций

2.11. Соблюдение установленного соответствующим банком лимита остатка наличных денег в кассах предприятия и обеспечения полной сохранности денежных знаков.

|

| 3. В области контрольно-аналитической работы |

Планирование |

3.1. Участие совместно с планово-экономическим отделом в разработке и рассмотрении утвержденных в соответствии с действующим законодательством проектов цен на новые изделия, выпускаемые предприятием, а также тарифов на работы и услуги, выполняемые предприятием. |

| Организация |

3.2. Участие в организации работы по анализу производственно-хозяйственной деятельности объединения и определение влияния этой деятельности на финансовые показатели.

3.3. Участие в рассмотрении смет затрат на производство, на освоение новой техники, по расходам будущих периодов, на содержание аппаратов управления, расходов по хозяйственному содержанию зданий,.сооружений, клубов, парков, пионерских лагерей, переданных в бесплатное пользование профсоюзных организаций.

|

| 3. В области контрольно-аналитической работы |

Организация |

3.4. Участие в заключении хозяйственных договоров и приказов финансовых условий.

3.5. Участие в работе по совершенствованию организации планирования оборотных средств и в осуществлении мероприятий, направленных на ускорение оборачиваемости оборотных средств предприятия.

|

| 3. В области контрольно-аналитической работы |

Контроль |

3.7. Совместно с главной бухгалтерией проверка:

соответствия стоимости оборудования по заказам и заключенным договорам ассигнованиям на эти цели, предусмотренным за счет централизованных и нецентрализованных источников финансирования капитальных вложений;

правильности составления, оформления и утверждения смет, расчетов окупаемости капитальных вложений по внедрению новой техники и расширению производства товаров народного потребления, осуществляемых за счет средств фонда развития производства и кредитов, банка, а также смет на расходование поощрительных фондов и других средств целевого назначения.

3.8.Осуществление систематического анализа бухгалтерской, статистической и оперативной отчетности по вопросам, связанным с выполнением финансового, кассового и кредитного планов, соблюдением финансовой и платежной дисциплины; прогнозирование результатов хозяйственно-финансовой деятельности; улучшение использования основных фондов и оборотных средств; выявление и мобилизация внутри промышленных резервов и дополнительных источников финансирования.

|

По результатам проведенного анализа можно выявить взаимосвязь каждой подфункции с общими функциями управления. При рассмотрении подфункций, выполняемых финансовым отделом, решаются задачи, связанные с планированием, организацией и контролем.

Выполняя функцию планирования, финансовый отдел в первую очередь занимается разработкой финансового плана, который дает возможность определить жизнеспособность проекта в условиях конкуренции, но и содержит ориентиры, в соответствии с которыми подразделения организации будут действовать.

Функция организации в финансовом отделе – это доведение показателей утвержденного финансового плана и вытекающих из него заданий, лимитов, норм и нормативов оборот средств до отделов, служб, цехов предприятия и осуществление систематического контроля за их соблюдением и выполнением.

И, конечно же, одной из важных функций в финансовом отделе является функция контроля, которая следит за выполнением показателей финансового, кассового и кредитного планов, а также планов по прибыли и рентабельности

В рассматриваемом отделе не выполняется функция мотивации, которая объясняет поведение человека в организации, и наиболее сильно развита функция планирования. Это связанно со спецификой работы финансового отдела, в котором разрабатывается финансовый план, происходит планирование производства по номенклатуре и т.д.

На основании проведенного анализа следует отметить то, что функции интересны, прежде всего, потому что в систематизированном виде могут дать полное представление о процессах мотивации, организации, планирования и контроля. Основные функции характеризуют воздействие, обуславливая его определяющие средства, реализация которых может обеспечить требуемый результат.

Глава 3. Исследование информационных потоков

Цель исследования – установление соответствия обращающихся документов целевому содержанию выполняемых управленческих задач.

При этом исходят из положения о том, что каждый документ должен иметь строго целевую функциональную направленность и должен быть связан с реализацией конкретных задач управления (нескольких задач). Документы, не связанные с реализацией закрепленных за объектом управленческих задач (таблица 4) должны быть выведены из обращения.

Несоблюдение этих положений ведет к обращению в системе управления документов, не связанных с деятельностью объекта исследования, что усложняет информационные взаимосвязи и увеличивает затраты на обработку информации и, следовательно, общие затраты на управление.

Результаты исследования оформляются в форме таблицы (см. табл.3).

Таблица 3

Исследование информационных потоков

| Наименование документа |

Подразделение-отправитель |

Поздравление-получатель |

Цель составления документа |

Задача, с реализацией которой связан документ (из табл.2) |

| 1 |

2 |

3 |

4 |

5 |

| План производства по номенклатуре на год, квартал, месяц |

Планово-экономический отдел и главная бухгалтерия |

Финансовый отдел |

Планирование затрат будущих периодов |

1.1

1.4

|

| План производства продукции по номенклатуре и объемам товарной продукции по цехам. |

Планово-экономический отдел и главная бухгалтерия |

Финансовый отдел |

Установление планового задания и планирование затрат будущих периодов |

1.11

1.4

|

| Финансовый план |

Финансовый отдел |

Планово-экономический отдел и главная бухгалтерия |

Планирование будущих затрат

|

1.1

1.11

|

| Отчеты о выполнении финансового плана |

Финансовый отдел |

Планово-экономический отдел и главная бухгалтерия |

Анализ показателей выполнения плана |

2.5 |

| Копии задания цехам и отделам по снижению запасов оборотных средств |

Финансовый отдел |

Планово-экономический отдел и главная бухгалтерия |

Планирование будущих затрат на закупку материалов и оборудования |

1.6

3.5

|

| Ежедневные сведения по выполнению плана реализации цехами и предприятием в целом |

Финансовый отдел |

Планово-экономический отдел и главная бухгалтерия |

Оперативный анализ текущих показателей выполнения плана |

3.8 |

| Заключение по претензиям, заявленным поставщиками отчетные данные о движении материалов и об остатках их на конец месяца |

отдел материально-технического снабжения |

Финансовый отдел |

Планирование дальнейших закупок и анализ структуры оборотных средств |

2.1 |

| Счета для акцепта; сведения о материалах, находящихся в пути; информацию о неоплаченных счетах |

Финансовый отдел |

отдел материально-технического снабжения |

Планирование расходов и закупок |

2.1 |

| Сметно-финансовые расчеты на финансирование капитальных вложений за счет кредитов банка на внедрение новойтехники, на расширение производства товаров народного потребления утвержденные руководством предприятия сметы затрат на научно-исследовательские, опытно-конструкторские и другие работы |

технические отделы

|

Финансовый отдел |

Анализ долгосрочных и краткосрочных кредитов; анализ и планирование расходов будущих периодов |

1.9

2.1

3.3

|

План финансирования научно-исследовательских и опытно-конструкторских работ на основе утвержденных смет, а так же обеспечение необходимыми средствами планов организационно-технических мероприятий;

Проверенные совместно с главной бухгалтерией правильно составленные, оформленные и утвержденные в установленном порядке сметные и сметно-финансовые расчеты на затраты по внедрению новой техники, сметы на расходование средств специальных фондов и средств целевого назначения. Проверенные совместно с главной бухгалтерией правильно составленные, оформленные и утвержденные в установленном порядке сметные и сметно-финансовые расчеты на затраты по внедрению новой техники, сметы на расходование средств специальных фондов и средств целевого назначения.

|

Финансовый отдел

Финансовый отдел

|

технические отделы

технические отделы

|

Планирование нововведений

Списание материальных ценностей и анализ расходов

|

3.3

3.7

|

| Извещение учреждений банка о выставленных покупателями и заказчиками аккредитивах, сведения о покупателях, допустивших просрочку оплаты счета платежных требований или отказавшихся от их акцепта, а также извещения о применении банковских санкций к покупателям и заказчикам. |

Финансовый отдел |

отдел сбыта |

Анализ и последующее взыскание задолженностей |

2.7

3.6

|

| Решение руководства о перечислении денежных средств по результатам рассмотрения претензий |

юридический отдел |

Финансовый отдел |

Анализ финансовых расходов |

2.1 |

| Отметки на банковских документах о поступлении денежных сумм по рассмотренным и удовлетворенным претензиям и искам |

юридический отдел |

Финансовый отдел |

Анализ финансовых расходов |

3.6 |

| Поручения на перечисленные госпошлины по арбитражным искам |

юридический отдел |

Финансовый отдел |

Анализ структуры движения финансовых средств |

2.1 |

| Законченные претензионные материалы и оформленные для предъявления исков в органы арбитража |

Финансовый отдел |

юридический отдел |

Взыскание и обжалование задолженностей |

3.6 |

| Заключения по претензиям и искам в связи с отказами в оплате счетов, ошибками в их предъявлении и др. |

Финансовый отдел |

юридический отдел |

Взыскание и обжалование задолженностей |

3.6 |

| Справки о перечислении денежных средств в связи с рассмотрением претензий и арбитражных исков |

Финансовый отдел |

юридический отдел |

Анализ движения денежных средств |

3.6 |

Информационный анализ установил соответствие документов целевому содержанию выполняемых управленческих задач. Правильно налаженный документооборот помогает и облегчает работу всей организации. Каждый документ имеет строго функциональную целевую направленность и связан с реализацией задач управления. На каждую задачу есть свой документ и соответствующие ответственные исполнители. Это помогает выявить исполнителя в случае возникновения в документообороте различных затруднений. Анализ информационной обеспеченности наглядно отображает задачу, цель и ответственность исполнителей. Наибольшее количество документов задействовано при реализации функции планирования, так как она является наиболее важной в процессе функционирования финансового отдела.

Глава 4. Проектирование матрицы распределения административных функций управления (РАФУ)

Цель проектирования:

оптимизация функциональной структуры организации посредством анализа функций подразделений, определения трудоемкости выполнения управленческих задач и норм загрузки подразделений и служб. Рациональное распределение функций управления способствует эффективному достижению целей организации (фирмы). Определение целенаправленности любой организации, т.е. общей цели существования фирмы, является весьма важной и сложной проблемой.

Цель – это желаемое состояние любой системы. Цель состоит из совокупности подцелей (задач) и должна обладать следующими характеристиками

• конкретностью;

• обозримостью (краткосрочностью, долгосрочностью),

• реалистичностью (достижимостью),

• взаимосвязанностью (согласованностью с другими задачами);

• эффективностью (прибыльностью).

Достижение цели фирмы обеспечивается через реализацию функций управления

Функция управления – это часть процесса управления, полученная в результате разделения всего процесса управления по характеру и содержанию связанного с ним труда. Иными словами, функция представляет собой совокупность управленческих работ, объединенных по признаку однородности. Выделение функции управления зависит от целевого назначения системы (фирмы). Эффективное выполнение функций управления предполагает распределение прав и обязанностей между подразделениями и персоналом.

Обоснованное разделение функций между подразделениями и службами аппарата управления обеспечивается посредством разработки и реализации матрицы разделения административных функций управления (РАФУ).

Эта матрица представляет собой таблицу, по столбцам которой располагаются наименования подразделений и служб (либо конкретные работники аппарата управления), а по строкам перечисляются задачи, выполняемые этими исполнителями. Условным знаком обозначается отношение каждого подразделения, службы или конкретного работника к решению определенной задачи.

С позиции системного подхода матрицу РАФУ можно рассматривать как средство согласования входов и выходов системы. В наименованиях столбцов располагаются входы – функциональные подразделения, службы, должности участников процесса управления. В наименованиях строк перечисляются функции (виды управленческих работ, составляющие процесс управления). В поле матрицы условными знаками показаны функции преобразования, связывающие совокупности входов и выходов.

При проектировании матрицы РАФУ деятельность по реализации функций управления характеризуется следующими аспектами:

1 – ответственность за решение конкретной задачи управления,

2 – функции исполнителя по реализации задачи,

3 – функции исполнителя по подготовке к реализации задачи.

В соответствии с приведенной классификацией предлагается список условных обозначений, которые символизируют определенные аспекты деятельности по выполнению функций управления.

Условные обозначения для первого аспекта:

Я – единоличное решение и персональная ответственность за решение задачи (с подписью);

! – персональная ответственность за решение определенной задачи при коллегиальной форме принятия решения (с подписью),

Р – участие в коллегиальном решении данной задачи без права подписи.

Условные обозначения для второго аспекта:

П – планирование,

О – организация;

К – контроль;

Х – координация совместных усилий участников процесса;

А – мотивация (активизация);

У – учет.

Условные обозначения для третьего аспекта:

С – согласование;

И – исполнение,

М – подготовка предложений,

- – в работе не участвует.

Для того чтобы определить значимость символов, используют один из наиболее широко распространенных и доступных методов экспертного опроса и обработки экспертных оценок – оперирование матрицей предпочтений (парных сравнений). При помощи этой матрицы определяют сравнительные (весовые) оценки символов (табл. 4).

Таблица 4

| № |

Задачи, решаемые в структурных подразделениях |

Должностные лица и структурные подразделения |

| Коэффициент трудоемкости решаемых задач |

Директор |

Зам. директора |

Финансовый отдел |

Главная бухгалтерия

|

Юридический отдел |

Трудоемкость реш. управленческой задачи |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1 |

Финансово-кредитное планирование |

0,22 |

! |

Р |

П О С |

И У |

КИ |

20,24 |

| 2 |

Финансово-оперативная работа |

0,22 |

! |

РХ |

П О |

И У |

ПИК |

19,8 |

| 3 |

Контрольно-аналитическая работа |

0,55 |

! |

РК |

П К |

И |

_ |

30,8 |

| 6 |

Загруженность должностных лиц и структурных подразделений |

16,83 |

6,05 |

23,21 |

13,97 |

10,78 |

Таблица 5

Форма матрицы предпочтений (парных сравнений)

| К1 |

К2 |

К3 |

Баллы |

| К1 |

1 |

1 |

0 |

2 |

| К2 |

1 |

1 |

0 |

2 |

| КЗ |

2 |

2 |

1 |

5 |

| К∑ |

9 |

В приведенной матрице символы сравниваются один с другим. При этом используют следующие обозначения

• более предпочтительному символу присваивается 2;

• менее предпочтительному – 0;

• если символы равны по значимости, то каждому из них присваивается 1.

Техника заполнения формы: прежде всего заполняется диагональ, где символы сравниваются сами с собой, по диагонали ставится 1, затем заполнение проводится построчно. Если символу присваивается 2, то по горизонтали в столбце сравниваемого символа ставится 0 и т. д. Таким образом, сначала заполняются 1-я строка и 1-й столбец, затем 2-я строка и 2-й столбец и т. д. При сравнении К1 и К2, например, выявлено, что символ К1 предпочтительнее символа К2. Тогда в четвертый столбец первой строки матрицы записывают 2 и по аналогии, поскольку символ К2 менее значим, чем К1, в третий столбец второй строки записывают 0. Так как К1 по значимости равен К5, то в седьмом столбце первой строки записывается 1.

Особенность приведенной матрицы состоит в том, что по каждой ее строке даны значения К-го символа по сравнению со всеми остальными. Следовательно, суммируя число предпочтений по строке, можно получить значимость каждого символа функциональной матрицы. Так, К1 имеет значимость сумма K1 = 2, а К3 = 5 и т д.

Далее находят относительную значимость (долю) каждого символа, например

VK1 = 2 / 9 * 100 = 22,2

VK2 = 2 / 9 * 100 = 22,2

VK3 = 5 / 9 * 100 = 55,5

Полученные экспертные оценки обрабатывают. Для этого записывают индивидуальные оценки (суммы баллов по символам). Так как все оценки принадлежат группе участников, но являются индивидуальными, необходимо найти коллективную оценку. Наиболее приемлемый метод получения коллективных оценок – нахождение средней арифметической величины.

Таблица 6

| Символ |

Я |

! |

Р |

С |

А |

П |

О |

К |

Х |

У |

И |

М |

∑Кi |

| Я |

1 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

19 |

| ! |

0 |

1 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

17 |

| Р |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

| С |

0 |

0 |

2 |

1 |

2 |

2 |

2 |

1 |

1 |

2 |

1 |

2 |

16 |

| А |

0 |

0 |

2 |

0 |

1 |

2 |

2 |

1 |

2 |

2 |

2 |

0 |

14 |

| П |

0 |

0 |

2 |

0 |

0 |

1 |

1 |

1 |

2 |

2 |

1 |

1 |

11 |

| О |

0 |

0 |

2 |

0 |

0 |

1 |

1 |

1 |

2 |

1 |

1 |

1 |

10 |

| К |

0 |

0 |

2 |

1 |

1 |

1 |

1 |

1 |

2 |

1 |

0 |

0 |

8 |

| Х |

0 |

0 |

2 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

3 |

| У |

0 |

0 |

2 |

0 |

0 |

0 |

1 |

1 |

2 |

1 |

0 |

0 |

7 |

| И |

0 |

0 |

2 |

1 |

0 |

1 |

1 |

2 |

2 |

2 |

1 |

0 |

11 |

| М |

0 |

0 |

2 |

0 |

2 |

1 |

1 |

2 |

2 |

2 |

2 |

1 |

13 |

Коэффициенты трудоемкости решения управленческих задач ( ) рассчитывают способом, аналогичным изложенному выше, т е. используя матрицу предпочтений. Коэффициент заносят в столбец 3 матрицы (табл. 3). ) рассчитывают способом, аналогичным изложенному выше, т е. используя матрицу предпочтений. Коэффициент заносят в столбец 3 матрицы (табл. 3).

Имея рассчитанные веса операций (Кi) и коэффициент трудоемкости решения управленческих задач (

),

можно определить трудоемкость решения каждой задачи по формуле

, (1) , (1)

где – коэффициент трудоемкости решения i-й задачи;

Кi – сумма весов операций j-го структурного подразделения или должностного лица i-й задачи,

i=1,2, …, у – перечень должностных лиц и структурных подразделений.

Загруженность структурного подразделения или должностного лица (общую трудоемкость всех выполняемых функций подразделением или должностным лицом) можно определить по формуле

, (2) , (2)

где i = l,2,, у – перечень управленческих задач, решаемых аппаратом управления

Определяя трудоемкость решения управленческих задач, можно делегировать все задачи по степени трудоемкости их исполнения. Определяя загруженность должностных лиц и структурных подразделений аппарата управления, можно выделить наиболее загруженные отделы и провести оптимизацию функциональной структуры.

Анализ матрицы РАФУ позволяет определить наиболее трудоемкую функцию, которая в данном случае является контрольно-аналитическая работа. Наиболее загруженными должностными лицами и структурными подразделениями являются директор и финансовый отдел. Учитывая это, нужно делегировать часть функций, другим менее загруженным подразделениям, и равномерно распределить между ними.

Глава 5. Исследование управленческих решений

Организационные процедуры определяются Положением об организации, инструкциями, приказами, распоряжениями и регламентируют процессы подготовки управленческих решений. Процесс подготовки любого управленческого решения независимо от количества документов, необходимых для его утверждения, и количества исполнителей может быть представлен в виде организационной процедуры. Рассмотрим процедуру принятия управленческих решений на основе задачи - «Составление финансового плана».

Перечень документов, действующих в процедуре составления финансового плана:

1. Производственная программа;

2. Сведения о прогнозе цен и себестоимости продукции;

3. Расчеты нормативных оборотных средств;

4. Данные сумм нормативов по отдельным элементам оборотных средств;

5. Баланс;

6. Показатели дисконтированных денежных потоков;

7. Финансовый план предприятия.

Таблица 7

Описание организационной процедуры

| № |

Наименование этапов работ |

Документы |

Исполнители |

| 1 |

Составление прогноза финансовых результатов поквартально на плановй год |

1,2 |

Финансовый отдел |

| 2 |

Расчет необходимого прироста оборотных средств |

3,4 |

Главная бухгалтерия |

| 3 |

Определение прироста кредиторской задолженности |

5 |

Главная бухгалтерия |

| 4 |

Расчет амортизации |

1,2,3,4,5 |

Планово-экономический отдел |

| 5 |

Проведение прогноза финансовых результатов |

6 |

Финансовый отдел |

| 6 |

Составление фин. плана |

7 |

Зам. директора по финансам |

Рис.5 Процедура принятия управленческих решений

Финансовый план не только дает возможность определить жизнеспособность проекта в условиях конкуренции, но и содержит ориентиры, в соответствии с которыми подразделения организации будут действовать.

Составлением финансового плана занимается финансовый отдел совместно с главной бухгалтерией, планово-экономическим отделом и зам. директором по финансам. В финансовом отделе составляется и проводится прогноз финансовых результатов. Главная бухгалтерия занимается расчетом прироста оборотных средств, кредиторской задолженности. Планово-экономический отдел занимается расчетом амортизации. Составление и утверждение финансового плана возлагается на зам. директора по финансам.

Заключение

Важно заметить, что предприятие - сложный организм, функционирующий согласно своим законам и правилам. Без отлаженных внутриорганизационных связей, координация действия в организации превращается в рутину. Структура предприятия должна соответствовать целям фирмы. Отделы и подразделения должны беспрепятственно обмениваться информацией и взаимодействовать между собой. Анализ организационной структуры предприятия помогает выявить спектр проблем, которые необходимо своевременно обнаружить и устранить.

На первом этапе выполнения курсовой работы, была проведена структурная диагностика и сравнительный анализ существующей и предлагаемой организационных структуры предприятия. Проведение структурной диагностики организации, позволило определить некоторые характеристики её структуры и дать им количественную оценку. Проведения таких характеристик позволило оценить качество структуры диагностируемой организации и сравнить различные варианты организационных структур между собой.

В результате чего на втором этапе при исследовании функций управления позволило определить взаимосвязи подфункций и задач с общими функциями планирования, организации, мотивации и контроля. Взаимосвязь каждой подфункции управления с общими функциями является обязательной, так как реализация задачи осуществляется через одну из общих функций.

На третьем этапе исследования информационных потоков было установлено соответствие обращающихся документов по целевому содержанию выполняемых управленческих задач. При этом исходили из положения о том, что каждый документ должен иметь строго целевую функциональную направленность и должен быть связан с реализацией конкретных задач управления.

На четвертом этапе осуществлялось проектирование матрицы распределения административных функций управления, необходимое для оптимизации функциональной структуры организации посредством анализа функций подразделений, определения трудоемкости выполнения управленческих задач и норм загрузки подразделений и служб. Также это способствовало рациональному распределению функций управления и эффективному достижению целей организации.

Анализ матрицы РАФУ позволил определить наиболее трудоемкие функции и наиболее загруженные подразделения. Эти исследования позволяют сделать вывод о необходимости делегирования полномочий и более равномерного распределения обязанностей между подразделениями.

Пятый этап исследования заключается в исследовании управленческих решений. На этом этапе была разработана схема принятия решений в подразделении, проанализирована и внесены предложения по совершенствованию действующей схемы принятия решений.

Завершающая глава посвящена описанию технологии решения задачи. Решение этих задач приведет к более четкой и слаженной работе финансового отдела и других подразделений предприятия, позволит сократить расходы времени и средств, что благоприятно скажется на величине прибыли.

Результаты данной работы могут быть использованы в практической деятельности различных коммерческих организаций при проведения исследования и анализа деятельности финансового отдела, а также организации анализа и контроля фактической эффективности реализуемых управленческих решений для повышения эффективности и улучшения конечных результатов коммерческой деятельности.

Список литературы

1. Глущенко В.В., Глущенко И.И. Финансы. Финансовые политика, маркетинг, менеджмент. Финансовый риск-менеджмент. Ценные бумаги. Страхование. - г. Железнодорожный, Моск. обл.: ТОО НПЦ «Крылья»,2001. - 416 с.

2. Ф.Котлер. Основы маркетинга. С-Петербург, АО «КОРУНА», АОЗТ «ЛИТЕРАТУРА ПЛЮС», 2000. - 698 с.

3. Ананькина Е.А., Данилочкина Н.Г. Управление затратами. - М.: «Издательство ПРИОР», ИВАКО Аналитик, 2000. - 64 с;

4. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: «Финансы и статистика», 2002.-432 с.

5. Управленческий учет/Под ред. В. Палия и Р. Вандер Вила. -М.:ИНФРА-М, 2000.-480 с.

6. Финансы/ В.М. Родионова, Ю.Я. Вавилов, Л.И.Гончаренко и др.; Под ред. В.М. Родионовой. - М.: «Финансы и статистика», 2002,-432 с.

7. Общая теория финансов: Учебник/Л.А. Дробозина, Ю.Н. Константинова, Л.П. Окунева и др.; Под ред. Л.А. Дробозиной. -М.: Банки и биржи, ЮНИТИ, 2003. -256 с.

8. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ./Под ред. Я.В. Соколова.- М.: «Финансы и статистика», 2000.-416 с.

9. Глущенко В.В. Менеджмент: системные основы, г. Железнодорожный, М.О., НПЦ «Крылья», 2001. -224 с, изд. 2-е.

10. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ.-М.: «Дело», 2000. -703с.

11. Карлоф Б. Деловая стратегия: Пер. с англ.-М.: «Экономика», 1991.-239 с.

12. Глущенко В.В. Управление рисками. Страхование, г. Железнодорожный, Моск. обл.: ТОО НПЦ «Крылья», 2004, - 334 с.

13. Карпова Т.П. Управленческий учет. Учебник для вузов.- М.: Аудит, ЮНИТИ, 2002. -350 с.

14. Кондратова И.Г. Основы управленческого учета.- М.: «Финансы и статистика», 2001. -144с.

15. Николаева С.А. Принципы формирования и калькулирования себестоимости. - М.: Аналитика-Пресс, 2002.-144 с.

16. Глущенко И.И. Методы стратегического планирования и макропроектирования инновационной деятельности. М.: Рук. деп. в ВИНИТИ №3066-6-98 от 21.10.1998.

17. Стоянова E.G. Финансовый менеджмент: Российская практика. - М.: «Перспектива», 2001. -196 с.

18. Глущенко В.В., Глущенко И.И. Разработка управленческого решения. Прогнозирование - планирование. Теория проектирования экспериментов. Железнодорожный, М.О., НПЦ «Крылья», 2002.-400 с.

19. Теория прогнозирования и принятия решений. Учеб. пособ. Под ред. Саркисяна С.А. М: «Высшая школа», 2000.-357с.

20. Безруких П.С., Катаев А.Н., Комиссарова И.П. Учет затрат и калькулирование в промышленности. - М.: «Финансы и статистика», 2000. -320 с.

21. Андреев В.Д. Практический аудит (справочное пособие). - М.: «Экономика», 2001. - 366 с.

22. Аудит страховых компаний: Практическое пособие для аудиторов и страховых организаций / А.Л.Алекринский, ТА Архангельская, С.Н. Асабина и др. Под ред В.И. Рябикина. - М.: АО «Финстатинформ», 2002. -128 с.

23. Валуев С.А; Игнатьева А.В.

Организационный менеджмент. — М.: Машиностроение, 2001.

24. ГерчиковаИ.Н. Менеджмент. - М.: ЮНИТИ.2003.

25. ГолубковЕ.П.

и др. Маркетинг: выбор лучшего решения. — М.: Экономика,2001.

26. КоротковЭ.М.

Исследование систем управления. — М.: «ДеКА», 2000.

27. Коротков Э.М. Концепция менеджмента. — М.: «ДеКА, 2000.

28. Максимцов М.М.,Игнатьева А.В., КомаровМ.А.

и др. Менеджмент, М.: ЮНИТИ, 2004.

29. СмолкимA.M.

Менеджмент: основы организации. — М.: ИНФРА-М, 2003.

30. Управление организацией.

/Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. — М.: ИНФРА-М, 2000.

|