Министерство науки и образования РФ

филиал

Государственного образовательного учреждения

высшего профессионального образования-

Всероссийского заочного финансово-экономического института

в г. Туле

КУРСОВАЯ РАБОТА

по дисциплине «Теория инвестиций»

на тему: «Форвардные и фьючерсные контракты в управлении ценовыми рисками»

Выполнил: студент 5 курса

факультет: финансово-кредитный

специальность:финансы и кредит

специализация:финансовый менеджмент

группа:

дневная

Нефедова Александра Владимировна

№ л.д. 06ФФБ03182

Проверил:

доц. Никитина Е.А.

Тула 2010 г.

Форвардные и фьючерсные контракты в управлении ценовыми рисками.

Содержание

Введение………………………………………………………………………3

Теоретическая часть………………………………………………………….5

1. Форвардные и фьючерсные контракты как разновидность производных финансовых инструментов………………………………………………………..5

1.1 Общая характеристика и виды производных финансовых инструментов………………………………………………………………………5

1.2. Форвардные и фьючерсные контракты как разновидность срочных контрактов………………………………………………………………………….8

1.3. Фьючерсные контракты. Спекуляция и хеджирование……………11

1.4. Сущность форвардных контрактов………………………………….15

2. Роль форвардных и фьючерсных контрактов в управлении ценовыми рисками на рынке………………………………………………………………...19

2.1. Особенности использования фьючерсных контактов на товарно-сырьевых рынках…………………………………………………………………19

2.2. Роль форвардных контрактов в управлении рисками……………....23

2.3. Особенности организации форвардных и фьючерсных контактов..26

3. Современный рынок деривативов………………………………………30

3.1. Форвардные и фьючерсные контракты на российском и зарубежном рынке………………………………………………………………..30

3.2. Примеры применения новых видов форвардных и фьючерсных контрактов………………………………………………………………………...33

Заключение…………………………………………………………………..35

Расчетная часть……………………………………………………………...38

Список литературы………………………………………………………….48

Форвардные и фьючерсные контракты в управлении ценовыми рисками.

Введение

Современная мировая экономика характеризуется значительными ценовыми колебаниями, как в развитых странах, так и в развивающихся. В эпоху глобализации, когда деловое сообщество охватывает своей деятельностью все большее число стран, значение риска, исходящего из изменений цен на различные группы товаров, стремительно возрастает. В этой ситуации предсказать, спрогнозировать динамику ценовых изменений, иногда даже в краткосрочной перспективе, представляется довольно сложной задачей. Компании, сталкивающиеся в ходе своей деятельности с ценовыми рисками, вынуждены уделять все большее внимание их контролю и управлению.

Периодически возникающие кризисы на мировом рынке придают особую важность проблемам эффективного управления ценовыми рисками. Сгладить риск и защитить от ценовых потерь помогают форвардные и фьючерсные контракты. Все это обусловило актуальность выбранной темы настоящей курсовой работы, а также определили постановку цели и задач исследования.

Объектом изучения в данной курсовой работе являются фьючерсные и форвардные контракты, их место в системе управления ценовыми рисками.

Форвардные и фьючерсные контракты являются наиболее распространенными и действенными инструментами управления операционными валютными рисками. Они относятся к срочным контрактам, то есть должны быть выполнены в строго установленный срок.

Форвардный контракт представляет собой соглашение о покупке или продаже базового актива по фиксированной цене в будущем. При росте числа и объемов форвардных контрактов, у участников рынка появляется естественное желание организовать торговлю стандартизированными и оформленными в виде ценных бумаг форвардными контрактами на бирже. Такую торговлю называют фьючерсной, а соответствующие ценные бумаги – фьючерсами.

Фьючерсный контракт можно рассматривать как стандартизированный и секьютиризированный (оформленный в виде ценной бумаги) форвардный контракт[1]

.

Однако защита от риска важный, но не единственный стимул заключения данных контрактов. Значительная часть заключается в целях получения спекулятивной прибыли. Валютным спекулянт на основе анализа рынка закрывает свои позиции по лучшей цене по сравнению с первоначальной.

Цель написания работы это - комплексное исследование теоретических и практических основ форвардных и фьючерсных контрактов, их роли в управлении ценовыми рисками. Задачами работы являются изучение форвардных, фьючерсных контрактов, их особенностей и составляющих, а так же рассмотрение организацию форвардных и фьючерсных торгов на российском и зарубежном рынке.

1. Форвардные и фьючерсные контракты как разновидность производных финансовых инструментов.

1.1 Общая характеристика и виды производных финансовых инструментов

Под производными финансовыми инструментами (деривативами) понимают любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу акций, облигаций и других фондовых ценностей.

К ним относят:

а) Опцион – контракт, дающий право на покупку или продажу определенного количества ценных бумаг по заранее установленной цене в течении определенного срока.

б) Фьючерсный контракт (фьючерс) – контракт, по которому инвестор берет на себя обязательство по истечению указанного срока продать или купить определенное количество акций, облигаций и других ценностей по фиксированной базисной цене. Термин "фьючерс" происходит от английского слова future - "будущее". Смысл этого дериватива - трейдинг будущими поставками товаров по будущим ценам, которые установятся к тому времени на фьючерсном рынке. Американские фермеры в середине 19-го века получили право в начале сезона заключать на сырьевых биржах контракты на продажу своей продукции в конце сезона. Контракт содержал обязательство фермера поставить сельхозпродукцию определенного качества и в определенном объеме, а также к определенному сроку, а биржа со своей стороны обязалась купить эту продукцию по определенной цене. С тех пор контракт на будущую поставку до наших дней называется фьючерсом.

в) Форвардный контракт – соглашение о покупке или продаже товара, включающее ценные бумаги и иностранную валюту по фиксированной цене в определенный момент в будущем. Термин "форвард" произошел от английского слова forward - "вперед". Смысловое значение перевода близко к значению термина на финансовом рынке.

Фьючерсы и форварды различаются тем, что первые обращаются на биржах, а вторые на межбанковском рынке. Отличие в том, что контракты на биржах стандартизированы по условиями и срокам поставок, тогда как на межбанковском рынке эти параметры могут быть произвольными. Тем не менее фьючерсы и форварды имеют большое сходство по целям которым они служат и по принципам ценообразования. Хотя термин "форвард" вошел в обращение сравнительно недавно, тем не менее сам принцип форвардного контракта существовал еще на заре экономической деятельности человечества, т.к. перекупщики скупали сельхозпродукцию по ценам, которые определялись в начале сезона[2]

.

г) Своп – одновременная покупка и продажа одного и того же базового актива или обязательства на эквивалентную сумму, при которой обмен финансовыми условиями обеспечивает обеим сторонам сделки определенные выигрыш.

Основные функции деривативов заключаются в страховании (хеджировании) будущего возможного изменения цен на товары и нематериальные активы (например, индексы акций или стоимость кредита). В случае с товаром деривативы могут выступать в качестве инструментов финансового регулирования, позволяя, к примеру, производителю товара застраховаться от возможного будущего неблагоприятного изменения цен на производимый товар. При всей возможной сложности производных финансовых инструментов, они достаточно просты в использовании. Производными финансовые инструменты называют, потому, что ценообразование деривативов зависит от изменения цен на базовые активы, которые лежат в основе этих производных инструментов. К примеру, если меняются цены на золото, то меняются и цены деривативов на золото. По этой причине всегда говорят: "дериватив на..", таким образом указывая от каких цен базовых активов зависит цена данного производного финансового инструмента. Базовыми активы называются, так как их цены служат основой для расчета цен на деривативы.[3]

.

Использование производных финансовых инструментов требует определения следующих основных условий:

· базовый актив - актив, на будущее изменение цены которого заключен срочный контракт;

· цена исполнения контракта – цена, по которой можно совершить покупку или продажу базового актива;

· срок исполнения контракта – период времени, в течении которого действуют указанные в контракте ценовые условия.

Таким образом, форвардные и фьючерсные контракты представляют собой разновидность производных финансовых инструментов, целью покупки которых является не получение базового актива, а хеджирование ценового или валютного риска во времени, а так же получение спекулятивной прибыли от изменения цены дериватива.

1.2. Форвардные и фьючерсные контракты как разновидность срочных контрактов.

С

рочным контрактом называется договор на поставку конкретного актива в установленный срок в будущем на заранее согласованных условиях. К срочным контрактам относятся форвардные, фьючерсные и опционные контракты. Базисным активом срочного контракта может быть как физический товар, так и специфический финансовый инструмент, например, фондовый индекс.

К особенностям срочных контрактов можно отнести следующие характеристики:

• момент исполнения сделки отделен от момента ее заключения определенным промежутком времени, зафиксированным в самом контракте;

• предметом контракта, как правило, является стандартное количество актива;

• в момент урегулирования отношений между сторонами не требуется подписания каких-либо дополнительных соглашений, протоколов и т.д.;

• регистрация контрактов на биржах производится в расчетно-клиринговых фирмах (палатах), обладающих системой гарантийных взносов;

• в срочном контракте присутствует условие о возможной смене стороны по договору без предварительного согласия другой стороны, что дает право продавать контракт[4]

.

С

рочные контракты делятся на товарные и финансовые.

В основе последних лежат валюта, процентные ставки, ценные бумаги и фондовые индексы. Кроме того, различают биржевые и внебиржевые срочные контракты.

К внебиржевым относятся форвардные контракты, которые заключаются, как правило, в целях осуществления реальной продажи или покупки какого-либо товара, и уже опосредованно - для страхования от возможного неблагоприятного изменения цены. При заключении форвардного контракта покупатель и продавец согласовывают друг с другом приемлемые для них условия конкретной поставки. Форвардные контракты заключают между собой торговые и производственные фирмы. Распространены форвардные контракты на покупку и продажу валюты между банками и их клиентами.

В связи с тем, что форвардный контракт не является стандартным по своему содержанию, для него затруднен выход на вторичный рынок, так как трудно найти третье лицо, интересы которого в точности соответствовали бы условиям данного контракта. Поэтому аннулировать или ликвидировать свою позицию по форвардному контракту одна из сторон может лишь с согласия другой[5]

.

Одной из особенностей форвардного контракта является, как правило, отсутствие каких-либо обязательных расходов при его заключении. Однако стороны при этом не застрахованы от неисполнения друг другом принятых на себя обязательств. Поэтому, прежде чем заключать сделку, партнерам следует выяснить платежеспособность и добросовестность друг друга.

В отличие от форвардного, фьючерсный контракт является биржевым. Биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида товара. Здесь строго и заранее определены качество, объем контракта, время, место и способ поставки. Единственной переменной является цена. Так как по своим условиям фьючерсные контракты одинаковы для всех, это делает их высоколиквидными, для них существует широкий вторичный рынок.

Каждая биржа, торгующая фьючерсными контрактами, имеет соответствующих дилеров, в обязанности которых входит "формирование рынка" (market-making), т.е. покупка и продажа фьючерсов на постоянной основе. Поэтому любой из участников фьючерсной сделки уверен, что всегда сможет купить или продать любое количество фьючерсных контрактов[6]

.

Таким образом, форвардные и фьючерсные контракты представляют собой срочные контракты с соответствующими особенностями и различными видами базисных активов.

1.3. Фьючерсные контракты. Спекуляция и хеджирование.

Фьючерсным контракт представляет собой соглашение на осуществление в определенный момент в будущем покупки или продажи стандартного количества некоторого базисного актива по цене, зафиксированной в момент заключения соглашения[7]

.

Базисным активом фьючерсного контракта могут служить:

• сельскохозяйственные товары;

• природные ресурсы;

• валюты;

• различные виды облигаций;

• фондовые индексы.

Фьючерсные контракты заключаются на срочных биржах и отличаются от форвардных контрактов большей стандартизацией размеров и сроков, а также способом предоставления гарантий. При заключении фьючерсного контракта и покупатель, и продавец вносят определенный залог, который является гарантией на тот случай, если одна из сторон откажется от выполнения взятых на себя обязательств.

В США фьючерсными контрактами торгуют на Чикагской товарной бирже (CME), Чикагской срочной товарной бирже (CBOT), Нью-йоркской товарной бирже (COMEX) и др[8]

.

Участниками фьючерсной торговли являются:

1) брокеры/дилеры, заключающие сделки на бирже, как за свой счет, так и за счет клиентов;

2) расчетно-клиринговые фирмы, выступающие посредниками между биржей и фьючерсными торговцами, гарантирующие внесение залоговых средств и исполнение сделок и осуществляющие расчетное обслуживание брокеров и клиентов;

3) клиенты, осуществляющие сделки за свой счет при посредничестве брокера.

О

перации с фьючерсными контрактами делятся на два вида: спекуляцию ихеджирование. Спекулятивные операции ставят целью получение положительной разницы между ценой покупки и ценой продажи. Хеджевые операции направлены на ограничение риска неблагоприятного изменения цены при торговле реальными активами (или спот-активами).

Фьючерсный рынок часто называют рынком риска, где риск переходит от осмотрительных к склонным рисковать, и именно хеджеры составляют его основу. Хеджерам, производителям и потребителям, рынок фьючерсов позволяет ограничить ценовой риск при реализации и приобретении товаров; экспортерам и импортерам - риск изменения валютных курсов; владельцам финансовых активов - риск падения курсовой стоимости; заемщикам и кредиторам - риск изменения процентных ставок.

Внешне фьючерсные сделки хеджирования неотличимы от спекулятивной игры. Хеджер, так же как и спекулянт, сначала открывает, а затем закрывает свои позиции, не доводя их, как правило, до поставки. Однако отличие есть, и весьма существенное. Для хеджера фьючерсные сделки подстраховывают производимые им операции на рынке реального товара. Доходы или потери хеджера на рынке реального товара будут компенсироваться противоположными результатами на рынке фьючерсов. Именно присутствие хеджеров, желающих оградить себя от риска, дает возможность биржевым игрокам-спекулянтам существовать как "классу".

Для спекулянта торговля фьючерсными контрактами имеет значение только в связи с возможностью получить прибыль. Он никогда не покупает и не продает товары, а лишь играет на разнице цен, поэтому доходы или потери на фьючерсном рынке для спекулянта являются конечным результатом его операций.

Спекуляция как форма деятельности играет большую положительную роль, способствуя относительной стабильности, ликвидности рынка и сглаживанию ценовых колебаний. Покупками фьючерсных контрактов по низким ценам спекулянты содействуют повышению спроса, что ведет к росту цен. Продажа спекулянтами фьючерсных контрактов по высоким ценам уменьшает спрос и, следовательно, приводит к снижению цен.

На фьючерсных рынках спекулянты представлены двумя основными группами: игроками на понижение и игроками на повышение. Игра на понижение осуществляется продажей фьючерса с целью его последующей покупки по более низкой цене (медведи). Игра на повышение осуществляется покупкой фьючерса с целью его последующей продажи по более высокой цене (быки). Еще спекулянты различаются по методам ведения своих операций, по стратегии и тактике торговли:

• позиционные спекулянты

(position traders) могут быть как профессионалами, так и непрофессионалами. Они обычно держат свою позицию в течение нескольких дней, недель или даже месяцев. Их прогноз больше основывается на долгосрочной динамике цен, нежели на краткосрочных колебаниях;

• внутридневные спекулянты

(day traders) держат позицию в течение одного торгового дня, ожидая существенного движения цены, и очень редко переносят позицию на следующий день. Многие из них являются членами биржи и осуществляют свои сделки в зале;

• скальперы

(scalpers) ведут торговлю в зале исключительно в своих интересах, используя минимальные колебания цены. В течение дня они продают и покупают большое число контрактов, а к концу дня их закрывают. При небольшой прибыли по одной позиции скальперы обеспечивают себе необходимый уровень дохода за счет объема операций. Деятельность скальперов особенно способствует ликвидности рынка, так как на них приходится большая часть операций. Подобную тактику также используют профессиональные трейдеры, торгующие за свой счет;

• спредеры

(spreaders) используют разницу цен на разные, но взаимосвязанные фьючерсные контракты. Прибыль спредера может возникать при использовании определенного соотношения цен на контракты по одному товару с разными сроками, либо по разным товарам с одним сроком.

Таким образом, фьючерсные контракты накладывают обязательство на обе стороны контрактаосуществить куплю-продажу товара или другого инструмента в будущем по оговоренной цене. Самое главное назначение фьючерсов в целом — определить цену на инструмент, при этом важно понимать, что реальный обмен товаром при торговле фьючерсами не происходит.

1.4. Сущность форвардных контрактов.

Форвардные контракты – это твердое (т.е. обязательное для исполнения) соглашение о будущей поставке предмета контракта между двумя сторонами.

Форвардная сделка – это сделка между двумя сторонами, условия которой предусматривают обязательную взаимную одномоментную передачу

прав и обязанностей в отношении базисного актива с отсроченным сроком исполнения договоренности от даты договоренности. Такая сделка, как правило, оформляется в письменном виде.

Предметом соглашения могут выступать различные активы – товары, акции, облигации, валюта и т.д. Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива, в том числе для страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Форвардный контракт может также заключаться с целью игры на разнице курсов базисного актива.

При заключении форвардного контракта стороны согласовывают цену, по которой будет исполнена сделка. Данная цена называется ценой поставки. Она остается неизменной в течение всего времени действия форвардного контракта[9]

.

В связи с форвардным контрактом возникает еще понятие форвардной цены. Для каждого момента времени форвардная цена для данного базисного актива – это цена поставки, зафиксированная в форвардном контракте, который был заключен в этот момент. При определении форвардной цены актива исходят из посылки, что вкладчик в конце периода должен получить одинаковый финансовый результат, купив форвардный контракт на поставку актива или сам актив. В случае нарушения данного условия возникает возможность совершить арбитражную операцию.

При заключении форвардной сделки сторона, открывшая длинную позицию, надеется на дальнейший рост цены базисного актива. При повышении цены базисного актива покупатель форвардного контракта выигрывает, а продавец проигрывает, и наоборот. Выигрыш и потери по форвардной сделке реализуются только после истечения срока контракта, когда происходит движение денежных средств и активов.

Заключение форвардного контракта не требует от контрагентов каких-либо расходов за исключением возможных комиссионных, связанных с оформлением сделки, если она заключается с помощью посредников. Несмотря на то, что форвардный контракт предполагает обязательность исполнения, теоретически контрагенты не застрахованы от неисполнения обязательств со стороны своего партнера в силу, например, банкротства или недобросовестности одного из участников сделки. Поэтому, прежде чем заключить сделку, партнерам следует выяснить платежеспособность и добросовестность друг друга.

Отсутствие гарантий исполнения форвардного контракта в случае возникновения соответствующей конъюнктуры для одной из сторон является недостатком форвардного контракта. Другим недостатком форвардных контрактов является их низкая ликвидность.

Форвардные сделки заключаются вне бирж на неорганизованных рынках. Все условия сделки – сроки, цена, гарантии, санкции – оговариваются сторонами: поскольку форвардная сделка, как правило, преследует действительную поставку соответствующего актива, то контрагенты согласовывают удобные для них условия. Форвардный контракт не является стандартным по своему содержанию. Считается, что вследствие этого вторичный рынок для форвардных контрактов или очень узок, или вовсе отсутствует, так как трудно найти какое-либо третье лицо, интересы которого в точности соответствовали бы условиям данного контракта, изначально заключенного в рамках потребности первых двух лиц.

Таким образом, можно говорить о купле-продаже форвардных контрактов, в основе которой все же лежит купля-продажа базисного актива. Если форвардный контракт продается на вторичном рынке, то он приобретает некоторую цену, поскольку возникает разница между ценой поставки и текущей форвардной ценой. Форма форвардной кривой – зависимости цен срочных контрактов от их срока – значительно влияет при этом на поведение участников спот рынка.

В ситуации, когда цены контрактов с более дальним сроком исполнения выше цен ближних контрактов, форма кривой цен позволяет сделать вывод об ожидаемом повышении цен на базисный актив в будущем, а прибыльность стратегии покупок и удержания товара стимулирует покупателей и приводит к росту запасов. Если цены дальних контрактов ниже цен ближних, то форма кривой приводит к тому, что накопление запасов становится убыточным для компаний, что ведет к их сокращению.

В качестве разновидности краткосрочного форвардного контракта выступают пролонгационные сделки "репорт" (репо) и "депорт" (обратного репо).

Репо – это соглашение между контрагентами, в соответствии с которым одна сторона продает другой ценные бумаги с обязательством выкупить их у нее через некоторое время по более высокой цене. В результате операции первая сторона фактически получает кредит под обеспечение ценных бумаг. Процентом за кредит служит разница в ценах, по которой она продает и выкупает бумаги. Ее доход составляет разность между ценами, по которой она вначале покупает, а потом продает бумаги.

Операция репо представляет собой внебиржевую срочную сделку. Одной стороной сделки выступает, например, спекулянт, заключивший сделку на срок с целью получения курсовой разницы. Потребность в пролонгационной сделке возникает у него в том случае, если прогнозируемое им изменение курса не состоялось и ликвидация сделки не принесет прибыли. Однако заключивший сделку профессионал рассчитывает, что его прогноз на изменение курса оправдается в ближайшем будущем, поэтому необходимо продлить условия сделки, т.е. пролонгировать ее. Таким образом, пролонгаци-онная сделка заключается им с целью получения прибыли в конце ее срока от проводимых им спекуляций по договору сделки, заключенному ранее.

Гораздо реже на рынке встречается депорт – операция, обратная репорту. К этой сделке прибегает "медведь" - профессионал, играющий на понижение, – когда курс ценной бумаги не понизился или понизился незначительно и он рассчитывает на дальнейшее понижение курса. Депорт применяется и в том случае, когда необходима поставка ценных бумаг своему контрагенту, а у брокера или дилера данных бумаг нет в наличии. Тогда он прибегает к депорту для выполнения своих обязательств.

Обратное репо – это соглашение о покупке бумаг с обязательством продажи их в последующем по более низкой цене. В данной сделке лицо, покупающее бумаги по более высокой цене, фактически получает их в ссуду под обеспечение денег. Второе лицо, предоставляющее кредит в форме ценных бумаг, получает доход (процент за кредит) в сумме разницы цен продажи и выкупа бумаг.

Таким образом, сущность форвардных контрактов заключается обязательной покупке или продаже товара по фиксированной цене в определенный момент в будущем. Форвардные контракты заключаются на поставку каких угодно товаров в любом объеме и с любыми сроками поставки.

2. Роль форвардных и фьючерсных контрактов в управлении ценовыми рисками на рынке.

2.1. Особенности использования фьючерсных контактов на товарно-сырьевых рынках.

Существует ряд особенностей по использованию фьючерсных контрактов на рынках. Для фьючерсного контракта, в отличие от форвардного, характерна стандартизация. Торговля контрактами идет лишь на вполне определенные товары, в определенном объеме и с поставкой в точно определенном месяце. К примеру, фьючерсный контракт на пшеницу, предлагаемый Нью-Йоркской товарной биржей, предполагает покупку 3000 бушелей сорта «Прима» с поставками в феврале, июле и ноябре[10]

.

Поставки этого товара в иных количествах и в другие сроки невозможны. Подобная стандартизация фьючерсных контрактов обеспечивает взаимозаменяемость отдельных их категорий. Товарная биржа, при формировании фьючерсных контрактов, устанавливает торгуемый товар, тип контракта, объемы и сроки поставок. Лишь конечная цена контракта не может быть задана заранее и определяется впоследствии самим рынком. Торговые операции с фьючерсными могут осуществляться лишь на товарной бирже участниками торгов.

При покупке фьючерсного контракта, требуется внесение маржевого залога, который не является авансом или заимствованными средствами, как это бывает на рынке ценных бумаг. Маржевой залог выполняет функцию подтверждения серьезности Ваших намерений, он гарантирует последующую оплату Вами всей поставленной партии товара.

Если после покупки фьючерсного контракта рыночная цена наличного товара идет вверх, то станет повышаться и цена купленного контракта, т.к. эти цены взаимосвязаны. В такой ситуации возникает нереализованная прибыль, аккумулирующаяся на фьючерсном счете покупателя контракта. Владелец фьючерсного контракта, по своему желанию может снять эту прибыль, не закрывая торговую позицию по контракту. Форвардные контракты таких действий не допускают.

Совершая торговые сделки с фьючерсными контрактами, необходимо платить комиссию своему брокеру за оформление. Форвардные контракты комиссионных не предусматривают.

Одной из характерных особенностей фьючерсного контракта является возможность закрытия торговой позиции по этому контракту. В то время, как форвардный контракт для своего аннулирования требует обязательного согласования с противоположной стороной. Купив же фьючерсный контракт, владелец в любое время, по своему усмотрению имеет право его закрыть. Для этого требуется только продать идентичный фьючерсный контракт. Кстати, именно поэтому важна стандартизация и взаимозаменяемость фьючерсных контрактов.

Торговля фьючерсами предоставляет и иные экономические преимущества. На этом рынке торговля идет достаточно активно, а цены на товары непрерывно меняются, но эти движения цен, при современном уровне развития средств коммуникаций, в течение секунд становятся известны всему деловому миру. Для заключения фьючерсной сделки участнику рынка нет нужды искать продавца или покупателя.

На связи с биржей постоянно находится большое число потенциальных покупателей и продавцов, и остается лишь решить вопрос с ценой сделки. Фьючерсные рынки, по большей части, создают альтернативные каналы для движения наличных товаров, являясь, при этом, средством страховки производителей, не имеющих возможности продать свою продукцию, пользуясь обычными каналами сбыта.

При использовании фьючерсных контрактов можно столкнуться с таким понятие как финансовый фьючерс. Финансовыми называют фьючерсы на финансовые инструменты, среди которых кратко- и долгосрочные казначейские обязательства, депозиты, валюты, фондовые индексы. Они являются соглашением на покупку или продажу стандартной величины финансового инструмента в определенный момент в будущем по зафиксированной в соглашении цене.

Физическая поставка базисного актива у большинства финансовых фьючерсов либо вообще не предусмотрена, либо осуществляется крайне редко. В подавляющем большинстве случаев производится наличный расчет. Однако процесс поставки является составной частью каждого контракта, обеспечивая механизм схождения реальных (на рынке спот) и фьючерсных цен по мере приближения дня исполнения.

Фьючерсные цены определяются в конкурентной борьбе в операционном зале биржи открытым выкриком. Это означает, что каждый потенциальный покупатель имеет равные возможности воспользоваться предложением на продажу и наоборот.

При моделировании любой финансовой операции с фьючерсными контрактами помимо цены базисного актива используются следующие параметры:

Ft

- текущая фьючерсная цена;

Fmin

- минимальная фьючерсная цена в приказе брокеру;

Fmax

- максимальная фьючерсная цена в приказе брокеру;

M

- размер контракта;

T

- оставшийся срок до дня поставки по контракту.

Фьючерсная цена Ft равна индексу - для индексных фьючерсов; курсу базисной валюты - для валютных фьючерсов; 100 минус годовая процентная ставка - для краткосрочных процентных фьючерсов; цене облигации - для долгосрочных процентных фьючерсов.

Под размером контракта M для фьючерсов с различными базисными активами при моделировании будет пониматься множитель в индексных фьючерсах; количество единиц базисной валюты в валютных фьючерсах; размер депозита, деленный на 100 и умноженный на срок депозита в годах, в краткосрочных процентных фьючерсах; номинальное значение облигации, деленное на 100, в долгосрочных процентных фьючерсах[11]

.

Далее всегда предполагается, что любая открытая фьючерсная позиция закрывается брокером через осуществление офсетной сделки в случайный момент времени t в соответствии с альтернативным приказом, если фьючерсная цена выходит из интервала (Fmin, Fmax).

Если же за весь срок контракта фьючерсная цена не выходит из этого интервала, то открытая позиция закрывается в последний день торговли при цене FT. Начальные затраты инвестора на покупку фьючерсного контракта составляют только комиссионные брокеру и операционные расходы, если не учитывать первоначальную маржу.

Таким образом, при работе с фьючерсными контрактами на рынках существует ряд особенностей, которые следует учесть для грамотной торговли. Фьючерсный рынок привлекает своим принципом "системы рычага", который позволяет выгодно использовать колебания цен на большое количество продаваемого базисного актива при незначительных расходах, составляющих начальную маржу.

2.2. Роль форвардных контрактов в управлении рисками.

В странах с развитой рыночной экономикой механизм финансирования предприятий происходит через куплю-продажу ценных бумаг.В форвардном контракте один контрагент передает другому определенное количество товара по некоторой фиксированной цене на определенную дату.

Основными характеристиками форвардного контракта являются:

• использование исключительно на внебиржевом рынке;

• предполагает реальную поставку в будущем, таким образом, преимущественно используется для хеджирования (страхования) ценовых рисков в будущем;

• отсутствие каких-либо гарантий исполнения обязательств по заключенному контракту – несмотря на возможно оговоренные штрафные санкции в случае неисполнения одной из сторон своих обязательств, выгода от неисполнения даже с их учетом может быть столь велика, что контрагент в любом случае откажется от поставки.

Форвардные контракты играют немаловажную роль при работе с рисками на рынках. С форвардами так же как и с фьючерсами имеют дело спекулянты и хеджеры. Форвардный контракт играет существенную роль на валютных рынках, т. к. позволяет отдельным лицам и фирмам обезопасить себя от риска изменения валютного курса.

Примером форвардного контракта с целью хеджирования может быть ситуация, где предприниматель заключил внешнеторговый договор на поставку товара за границу на сумму 10 000 долларов или 300 000 рублей по курсу на момент заключения сделки. При этом он получит денежные средства по факту получения контрагентом товара. Допустим, срок поставки товара равен 1 месяцу. Чтобы застраховаться от возможного неблагоприятного изменения курса рубля к доллару, одновременно с заключением торгового договора, предприниматель заключает форвардный контракт на продажу 10 000 долларов по курсу 30 рублей за доллар сроком через 1 месяц. Таким образом, каким бы ни был реальный курс доллара через 1 месяц, предприниматель сможет продать валюту по зафиксированному курсу в 30 рублей. Допустим, курс доллара через 1 месяц снизился до 28 рублей, т.е. 10 000 долларов стоит уже не 300 000 рублей, а 280 000. Если бы предприниматель не застраховался, то он получил бы убыток в размере 20 000 рублей.

Примером форвардного контракта с целью извлечения прибыли может быть ситуация, где предприниматель полагает, что через полгода цена базового актива будет выше 1 000 долларов за единицу, и заключает форвардный контракт на покупку по цене 1 000 долларов. Через полгода цена актива равна 1 200 долларов. Исполнение контракта для предпринимателя означает покупку актива по цене 1 000, что на 200 ниже текущей цены на рынке. Предприниматель продает приобретенный таким образом актив по рыночной цене 1 200 долларов и получает прибыль в размере 200 долларов на единицу актива.

При покупке форвардного контракта необходимо учесть все положительные и отрицательные стороны данного производного инструмента.

К минусам форвардного контракта можно отнести:

- контракт основан на взаимном доверии сторон, участвующих в сделке и, как следствие, ограниченный круг потенциальных партнеров.

- риск неисполнения условий контракта одной из сторон.

- трудность нахождения торгового партнера и, как следствие, низкая ликвидность контракта.

- трудность выполнения обязательств путем заключения обратной сделки из-за специфичных условий контракта.

К плюсам форвардного контракта относятся:

- возможность сформировать позицию с произвольным сроком исполнения и произвольным объемом, что позволяет максимально минимизировать базисный риск;

- отсутствие необходимости осуществлять отвлечение средств при заключении сделок, возможность проводить операции без обеспечения, зависящего от текущих рыночных цен (отсутствие необходимости принимать риск ликвидности).

Форвардные контракты не обязательно заключаются с целью приобретения или продажи базисного актива. Распространенной операцией является последовательное заключение форвардных контрактов сначала со стороны покупателя, а затем со стороны продавца (или наоборот). При этом контрагенты могут быть разными, но условия контракта, за исключением цены, – одинаковыми. Целью таких операций является получение прибыли на разности цен. При этом форвардные контракты как бы отрываются от предмета сделки, становясь самостоятельным финансовым инструментом. Так возникли и закрепились выражения «купить форвардный контракт» и «продать форвардный контракт». В качестве цены форварда принимается цена базисного актива, по которой он должен быть поставлен и оплачен в будущем.

Таким образом, с помощью правильной работы с форвардным контрактом можно снизить риски потерь от различных колебаний рынка.

2.3. Особенности организации форвардных и фьючерсных контактов.

При работе с фьючерсными контрактами необходимо ознакомится с такими понятиями как закрытие и открытие позиций.

По принятой биржевой терминологии покупка фьючерсного контракта называется "открытием длинной позиции", а продажа - "открытием короткой позиции". Исполнение фьючерсного контракта гарантируется расчетной палатой биржи через механизм взимания залогов с участников торгов под открытые позиции. Величина гарантийного депозита составляет от 2 до 10% от общей стоимости контракта, что предоставляет возможность получения значительной прибыли при небольшом первоначально вложении, которая называется "принципом рычага".

После заключения на бирже фьючерсного контракта, он регистрируется, и с этого момента продавец и покупатель перестают существовать друг для друга - стороной, выполняющей условия контракта для каждого контрагента, становится расчетная палата биржи.

При этом чтобы осуществить продажу, совсем необязательно иметь в наличии (даже в будущем) базисный актив. Однако следует помнить, что контракты имеют определенный срок поставки или исполнения. К этому сроку участник контракта, желающий осуществить или принять поставку в установленном порядке, информирует расчетную палату биржи о готовности выполнить свои обязательства. Тогда расчетная палата выбирает лицо с противоположной позицией и сообщает ему о необходимости поставить или принять товар.

Другой отличительной особенностью биржевой фьючерсной торговли является возможность свободного выхода с рынка как продавца, так и покупателя в любой момент времени работы биржи через совершение обратной или офсетной сделки. Под офсетной понимается сделка, обратная ранее занятой биржевой позиции. Так, продавец фьючерсного контракта должен купить такой же фьючерсный контракт, а покупатель, соответственно, продать. Этим действием каждый из них закрывает свою биржевую позицию и больше не несет обязательств по исполнению фьючерсного контракта, которые перекладываются на новых контрагентов.

Разница в стоимости контракта в момент его заключения и в момент ликвидации составляет либо прибыль участника сделки, которая зачисляется расчетной палатой на его счет, либо убыток, который списывается с его счета. Абсолютное большинство позиций по фьючерсным контрактам ликвидируется путем совершения офсетной сделки, и только около 2 - 3% всех контрактов завершаются реальной поставкой.

При торговле фьючерсными контрактами маклер объявляет название торгуемого фьючерсного контракта, месяц поставки, котировку контракта на предыдущих торгах, время окончания торгов по данным контрактам. Заявки на продажу по наиболее низким ценам и заявки на покупку по наиболее высоким ценам отражаются на информационном табло в зале биржи. По окончании торговой сессии для каждого вида и месяца исполнения контракта определяются цены закрытия.

Клиент может выступать при заключении фьючерсного контракта как с позиции продавца, так и с позиции покупателя. Если клиент участвует в двух одинаковых контрактах с противоположных позиций, то исполнения этих контрактов не требуется, и при взаиморасчетах позиции продавца и покупателя друг друга компенсируют (покрывают).

При организации форвардных контрактов сторона по сделке, которая обязуется поставить актив по контракту, открывает "короткую" позицию, т.е. продает форвардный контракт. Сторона по сделке, обязавшаяся приобрести и, соответственно, оплатить актив по контракту, открывает "длинную" позицию, т.е. покупает форвардный контракт. Само по себе заключение форвардного контракта не требует каких-либо дополнительных затрат, хотя, если контракт заключается с помощью посредника, могут возникнуть накладные и комиссионные расходы.

Цена поставки – оговоренная в контракте цена, которая будет уплачена стороной, купившей контракт, по истечении оговоренного в контракте срока.

Форвардная цена – цена поставки в каждый момент времени, в который заключается форвардный контракт, т.е. это изменяющаяся величина. Когда стороны заключают контракт, форвардная цена равна цене поставки. При заключении нового контракта форвардная цена изменится и будет равна цене поставки нового контракта.

Фьючерсные контракты похожи на форвардные, но есть существенные отличия:

- обращаются только на организованных рынках, на биржах;

- стандартизированы в отношении каждого конкретно взятого актива;

- в подавляющем своем большинстве фиктивны, т.е. инвесторы имеют возможность "закрыть" позицию, заключив точно такую же сделку, но с обратным направлением (офсетную сделку);

- на порядок более ликвидны по сравнению с форвардами;

- также существенно ниже риск неисполнения обязательств по сделке, а точнее, риск минимизирован правилами биржевой и клиринговой деятельности, которые обязывают участников вносить страховые депозиты (гарантийное обеспечение) и т.п.;

- механизм возникновения того или иного финансового результата аналогичен форвардным контрактам, однако, если форвардный контракт не предполагает переоценки, то для организованного рынка фьючерсов это нормальная практика: ежедневно клиринговая (расчетная) палата пересчитывает по текущей цене позиции участников торгов, зачисляя или же снимая с их счетов денежные средства от переоценки. То есть финансовый результат – неважно, положительный или отрицательный, - накапливается в течение всего срока жизни контракта;

- по мере того, как близится срок исполнения фьючерсного контракта, цена фьючерса становится равной текущей цене на рынке (цене спот), что обеспечивает равновесие между рынками контрактов и базового актива;

- организатор торгов должен обеспечивать стабильность рынка путем установления лимита колебания цены.

Таким образом, форвардные и фьючерсные контракты, являясь производными финансовыми инструментами, позволяют получить определенный доход и снизить риски ценовых потерь на различных рынках.

3. Современный рынок деривативов.

3.1. Форвардные и фьючерсные контракты на российском и зарубежном рынке.

Первое упоминание о деривативных инструментах встречается в Древней Греции в 330 г до н.э. Со временем финансовые инструменты развивались, и с 1790 года, когда в США была открыта Нью-Йоркская Биржа, возникла необходимость создания организованного рынка деривативных контрактов. Именно тогда инвестиционные компании Уолл Стрит начали публиковать информацию о деривативах для широкой публики.

Становление российского рынка деривативов происходило в три этапа. Первый этап (октябрь 1992 – осень 1993) - 21 октября 1992 года на Московской товарной бирже (МТБ) началась торговля фьючерсными контрактами на доллар США. Характерной чертой валютных фьючерсов в России в 1993 году был высокий процент сделок, завершающихся поставкой реального товара. Если в мировой практике этот показатель не превышает 1-2%, то на МТБ в феврале 1993 года на сделки, закончившиеся поставкой реального товара, пришлось 10% от общего оборота.

На втором этапе (осень 1993 – весна 1994) на фьючерсном рынке появились новые участники, прежде всего, банки и инвестиционные фонды, что повлекло за собой увеличение объемов торговли.

Третий этап (весна – осень 1994) характеризуется возникновением взаимосвязей между фьючерсным рынком и другими финансовыми инструментами[12]

.

На современном этапе торговля форвардными и фьючерсными контрактами происходит как на российском, так и на зарубежном рынке. На специальных сайтах имеется возможность проследить итоги торгов за прошедшие торговые сессии на различных биржах в определенный диапазон дат. Так, например, на бирже РТС в период с 16 ноября 2010 по 30 ноября 2010 года проходили торги фьючерсными контрактами на акции ОАО «Газпром». Датой исполнения данного контракта является 14 декабря 2010 года. Итоги торгов с указанием цены открытия и цены закрытия, а так же количества прошедших сделок за заданный диапазон дат можно проследить на рисунке 3.1[13]

.

Рис. 3.1. Итоги торгов фьючерсами на акции ОАО «Газпром»

С помощью данного графика можно проследить, как менялись цены открытия и закрытия по конкретным дням, а так же – какое количество сделок проходило в указанную дату. Так на 16 ноября цена закрытия была около 17 000, а цена открытия – около 17 200, в то время, как количество сделок было около 30 000. На 29 ноября цена открытия уже была около 17 450, закрытия – 17 350, а количество сделок увеличилось до 43 000.

Аналогичным образом можно проследить итоги торгов на других биржах, например, ММВБ, а так же рассматривать деривативы на валюту, различные индексные, процентные и товарные деривативы.

Таким образом, работа с форвардными и фьючерсными контактами активно проходит на различных биржах, что можно наглядно видеть в специализированных источниках с возможностью анализа и оценки данных процессов.

3.2. Примеры применения новых видов форвардных и фьючерсных контрактов.

Современный российский рынок деривативов выходит на международный уровень.

С 25 октября 2010 года на FORTS начинаются торги новым инструментом – расчетным фьючерсом на сахар-сырец с котировками в рублях за тонну со сроками исполнения марте, мае, июле и октябре.

По мнению Президента Российского союза сахаропроизводителей Андрея Бодина: «Данный контракт может быть интересен российским потребителям и производителям сахара в качестве инструмента для страхования ценовых рисков. Союзроссахар поддерживает развитие срочного рынка сахара в России. Мы считаем, что данный контракт поможет развивать действующий поставочный фьючерс на сахарный песок, который мы совместно с РТС и ИКАР запустили в 2007 году».

Как свидетельствует Департамент индексов и биржевой информации ОАО «Фондовая биржа РТС»: В РТС начинаются торги фьючерсными контрактами на медь.

4 ноября 2010 года на срочном рынке РТС FORTS начнутся торги новым контрактом – фьючерсом на медь. Данный фьючерсный контракт является расчетным, базисный актив - цена меди[14]

.

Введение данного инструмента открывает новую страницу на биржевом рынке России – начало биржевых торгов промышленными металлами. Фьючерсный контакт на медь ориентирован как на инвесторов, желающим получать доход на росте рынка меди и диверсифицировать свои инвестиции, так и на крупных производителей и потребителей меди России, желающих страховать риски, связанные с колебаниями цен на рынке меди и изделий из нее. В первую очередь - предприятия горно-металлургической, кабельной и электронной промышленностей[15]

.

По словам Директора департамента срочного рынка РТС Евгения Сердюкова: «Фьючерсный контракт на медь позволит существенно расширить возможности финансовых компаний и инвесторов по инвестированию временно свободных ресурсов. В силу высокой волатильности данный контракт будет интересен игрокам финансового рынка, частным инвесторам, а также позволит предприятиям горно-металлургической, кабельной и электронной промышленностей управлять рыночным и валютным рисками при совершении сделок на рынке меди»[16]

.

Таким образом, почти еженедельно происходит внедрение новых видов фьючерсных контрактов на различных биржах. Это позволяет прогнозировать риски, а так же повысить доходность при ведении своей рыночной стратегии.

1 декабря 2010 года в валютной секции рынка фьючерсов и опционов FORTS начинаются торги фьючерсами на курс фунт стерлингов - доллар США и австралийский доллар - доллар США. "Инвестиции в иностранную валюту являются одними из наиболее распространенных в России как среди физических, так и юридических лиц, - говорит директор Департамента срочного рынка РТС Евгений Сердюков. – Мы рады предоставить российским участникам рынка дополнительную возможность для хеджирования рисков и реализации инвестиционных стратегий"[17]

.

Заключение

Рынок деривативов является одним из наиболее стремительно развивающихся сегментов мирового финансового рынка. На западе объемы торгов на рынке деривативов во много раз превышают объемы торгов на других сегментах рынка. Причины такого бурного развития – наличие на рынке деривативов огромного количества возможностей для широкого круга инвесторов.

Рынок деривативов неразрывно связан с понятием «хеджирование» или защита от риска. Пройдя в своем развитии более века и став универсальным методом защиты от самых разнообразных рисков, хеджирование предлагает любому участнику рынка широкий выбор финансовых инструментов для его осуществления. Хеджирование сегодня - операция, дополняющая обычную коммерческую деятельность промышленных и торговых фирм, сущность которой заключается в страховании от потерь из-за резких изменений рыночных цен.

Для проведения операций с деривативами не обязательно иметь базисный актив (например, для проведения операций с фьючерсами на нефть не обязательно иметь нефть). Стоимость любого дериватива определяется исходя из прогноза стоимости базисного актива, т.е. напрямую зависит от нее[18]

.

Базисным активом дериватива может быть акция, облигация, валюта, фондовый индекс, другой дериватив, портфель ценных бумаг. Такие инструменты называются финансовыми деривативами. Если базисным активом контракта является какой-то товар (нефть, драгоценные металлы), такой вид деривативов называется товарным.

Вообще говоря, базисным активом может быть любой товар или услуга. Исторически первыми деривативами были форвардные контракты на сельскохозяйственную продукцию. Это гарантировало производителям и фермерам покупку/продажу сельхозпродукции по заранее известным ценам и позволяло им ограничивать свои риски от колебания цен на сельскохозяйственном рынке.

Для проведения операций с деривативами требуется значительно меньшие суммы, в результате чего эффективность операций возрастает в несколько раз(использование эффекта рычага).

Возможность страхования рисков, связанных с хозяйственной деятельностью (страхование рисков изменения цен на ресурсы, выпускаемую продукцию, процентных ставок, валюты).

Самыми распространенными видами деривативов являются форвардные контракты, фьючерсы и опционы. Все виды контрактов предполагают поставку в будущем базисного актива на определенных в контракте условиях. Основными отличиями являются права и обязанности покупателя и продавца контракта.

Форвардный контракт - соглашение, достигнутое в какой-то момент времени, в соответствии с которым необходимо произвести поставку некоего товара в указанный день в будущем по цене, которая устанавливается в момент заключения контракта. Обращаются на внебиржевом рынке из-за специфичных условий контракта.

Фьючерсный контракт — это стандартное соглашение между двумя сторонами как по условиям будущей поставки, так и по базисному активу, который разрешен биржей к торговле. Фьючерсные контракты выполняют следующие управленческие функции:

1. Установление фиксированных базисных цен;

2. Наличие фиксированных доходов (убытков);

3. Управление товарным оборотом;

4. Управление валютным оборотом.

А так же обладают рядом инвестиционных качеств, таких как:

· высокая доходность и риск;

· средняя ликвидность;

· невысокий уровень конвертируемости;

· надежность;

· безопасность[19]

.

Фьючерсы являются очень ликвидными, нестабильными и довольно рисковыми, поэтому начинающим инвесторам и трейдерам не стоит иметь с ними дело, не подготовившись должным образом.

Существует множество стандартных инвестиционных стратегий на рынке деривативов. Выбор конкретной стратегии зависит от прогноза изменения цен базисного актива. Также можно создавать свои собственные инвестиционные стратегии, комбинируя различные сочетания деривативов и базисных активов.

Таким образом, форвардные и фьючерсные контракты помогают участникам рынка снизить риски потерь от изменения цен, а так же получить спекулятивную прибыль. На современном этапе идет активная торговля данными контрактами на различных российских и зарубежных рынках. Поэтому форвардные и фьючерсные контракты в управлении ценовыми рисками являются немаловажным, действенным и эффективным инструментом.

Расчетная часть

Задача 3

Имеется следующая информация о сроках обращения и текущих котировках бескупонных облигаций.

| Вид облигации |

Срок обращения (год) |

Рыночная цена |

| А |

1 |

98,04 |

| В |

2 |

93,35 |

| С |

3 |

86,38 |

| Д |

4 |

79,21 |

А) На основании исходных данных постройте график кривой доходности на 4 года.

В) Дайте объяснение форме наклона кривой.

С) Определите справедливую стоимость ОФЗ-ПД со сроком обращения 4 года и ставкой купона 7% годовых, выплачиваемых один раз в год.

Решение

А) Для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения n.

Доходность к погашению бескупонной облигации можно определить по следующей формуле:

Тогда для облигации А:

Для облигации В:

Для облигации С:

Для облигации Д:

Построим график зависимости уровня доходности от времени до погашения (рис.1) :

Рис. 1. График зависимости уровня доходности от времени до погашения.

В) На графике видна прямая зависимость между уровнем доходности и временем до погашения. Это объяснятся тем, что цена облигации растет по мере приближения срока ее погашения, а так как доходность бескупонной облигации определяется в основном отношением ее рыночной цены к номиналу, то чем дольше остается до погашения облигации (чем больше срок его обращения), тем больше разница между ее ценой и номиналом и тем выше доходность облигации.

С) Цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения n. Номинал облигации всегда известен (или может быть принят за 100%), тогда

. .

Ответ: справедливая стоимость ОФЗ-ПД будет составлять 76,29.

Задача 10.

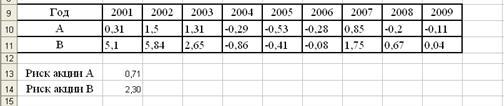

Ниже приведена информация о ценах акций «А» и «В» за несколько лет.

| Год |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

| А |

7,07 |

9,29 |

23,20 |

53,56 |

38,25 |

18,11 |

13,10 |

24,23 |

19,32 |

17,12 |

| В |

0,71 |

4,33 |

29,62 |

108,17 |

15,03 |

8,87 |

8,18 |

22,51 |

37,68 |

39,18 |

А) Определите среднюю доходность, коэффициент корреляции и риск акций за рассматриваемый период.

В) Предположим, что инвестор формирует портфель из данных акций в пропорции 50% на 50%. Определите доходность и риск такого портфеля.

С) Постройте график эффективной границы Марковица при условии, что акции «А» и «В» являются единственными объектами, доступными для инвестирования.

Решение

А) Для определения средней доходности воспользуемся формулой:

Доходность =(Ps1-Ps0)/Ps0, где Ps1- рыночная стоимость акции в текущем году, Ps0 – в предыдущем году, тогда получим следующие значения доходности:

| Год |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

| А |

0,31 |

1,50 |

1,31 |

-0,29 |

-0,53 |

-0,28 |

0,85 |

-0,20 |

-0,11 |

| В |

5,10 |

5,84 |

2,65 |

-0,86 |

-0,41 |

-0,08 |

1,75 |

0,67 |

0,04 |

Среднюю доходность найдем как среднее арифметическое доходностей акций:

Ср. доходность акции А = (0,31+1,5+1,31-0,29-0,53-0,28+0,85-0,2-0,11)/9=0,28.

Ср. доходность акции Б = 14,71/9=1,63.

Для расчета коэффициента корреляции воспользуемся MSExcel и статистической функцией КОРРЕЛ:

Получим коэффициент корреляции равный 0,8021.

Для расчета рисков акций воспользуемся статистической функцией MSExcel СТАНДОТКЛОН, где показателями служат доходность акций в каждом из периодов и среднее значение доходности актива.

Получим значения величин риска для каждой из акций:

Риск акции А за рассматриваемый период составляет 0,71, акции В 2,30.

В) Для определения доходности портфеля воспользуемся формулой:

, где ri=доходность ценной бумаги, xi=удельный вес актива , где ri=доходность ценной бумаги, xi=удельный вес актива

Риск портфеля определяется по формуле:

, где , где

Показатель ковариации определяется по формуле:

Соvij

= ∑ (R доходность i-й акции

- R средняя доходность i-й акции

) × (R доходность j-й акции

- R средняя доходность j-й акции

) / n - 1,

где n - число периодов, за которые рассчитывалась доходность i-й и j-й акций[20]

.

Произведем необходимые расчеты в MSExcel:

Тогда ковариация будет равна:  =11,47/9=1,27, риск портфеля будет равен: =11,47/9=1,27, риск портфеля будет равен:

С) Построим график эффективной границы Марковица при условии, что акции «А» и «В» являются единственными объектами, доступными для инвестирования (рис.2).

Рис.2. График эффективной границы Марковица.

На данном графике отображена эффективная граница Марковица, при условии, что акции «А» и «В» являются единственными объектами для инвестирования.

Задача 11.

Имеются следующие данные о риске и доходности акций «А», «В» и «С».

| Акция

|

Доходность

|

Риск (

s

i

)

|

Ковариация

|

| А |

0,08 |

0,3 |

σ12 = -0,15 |

| В |

0,14 |

0,45 |

σ13 = 0,1

|

| С |

0,26 |

0,6 |

σ23 = 0,3

|

Сформируйте оптимальный портфель при условии, что доходность портфеля должна составлять 12%

.

Решение

1) Пусть удельный вес каждой акции в портфеле будет х1, х2, х3

2) Целевая функция (риск портфеля) будет выражаться формулой:

→ min

3) Установим ограничения:

3.1 х1, х2, х3 ≥ 0

3.2 х1+х2+х3=1

3.3

Для решения задачи воспользуемся MSExcel.

Введем исходные данные и необходимые формулы в соответствующие ячейки:

С помощью функции «Поиск решения» получим необходимые данные:

Таким образом, риск портфеля будет на уровне 16%, удельный вес акции А равен 0,44, акции В и С 0,5 и 0,06 соответственно.

Ответ: оптимальный портфель при условии, что его доходность должна составлять 12%, будет состоять из 44% акций А, 50% акций В и 6% акций С

Задача 19

ОАО «Венера» и «Сатурн» имеют следующие возможности для привлечения заемных средств в сумме 100 млн.

| Предприятие

|

Фиксированная ставка

|

Плавающая ставка

|

| «Венера» |

12,0% |

LIBOR + 0,1 |

| «Сатурн» |

13,4% |

LIBOR + 0,6 |

При этом ОАО «Венера» предпочитает заем по плавающей ставке, а ОАО «Сатурн» - по фиксированной.

А) Разработайте своп, который принесет выгоду обоим предприятиям.

В) Какова максимальная ставка комиссии, которую предприятия могут предложить организатору свопа?

Решение

Для разработки свопа рассчитаем разницу между фиксированными и плавающими ставками:

13,4%-12%=1,4%; 0,6-0,1=0,5%

Разница между фиксированными и плавающими ставками составляет 0,9%.

Половину разницы (0,9/2 = 0,45) предприятие «Сатурн» выплачивает «Венере» 13,4% - 0,45% = 12,95%.

«Венера» выплачивает «Сатурну» плавающую ставку LIBOR.

Таким образом, денежные потоки предприятий будут следующими:

1. «Венера» берет заём под 12%, получает от «Сатурна» ставку 12,95%

в итоге получает заем по плавающей ставке LIBOR – 0,95

2. «Сатурн» берет заем по ставке LIBOR + 0,6, выплачивает «Венере» ставку 12,95%, получает заем по фиксированной ставке 12,95 – 0,6 = 12,35%

Таким образом, выигрыш предприятия «Венера» составил 0,1 + 0,95 =1,05%, выигрыш «Сатурна» также составит 13,4% – 12,35%=1,05%.

В) Максимальная ставка комиссии не может быть больше разности между дельтами фиксированных и плавающих ставок, то есть не более 0,9%, что составляет 0,9%*100 млн. = 900 тыс.

Ответ: максимальная ставка комиссии организатору свопа будет составлять 0,9%.

Список использованной литературы

1. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: НТО им. Вавилова, 2009.- 418 с.

2. Лукасевич И.Я. Инвестиции: Учебник. – М.:Вузовский учебник: ИНФРА – М, 2010. – 413 с.

3. Нешитой А.С. Инвестиции: Учебник. – 4-е изд., перераб. и доп. – М.: Издательство-торговая корпорация «Дашков и К», 2006.- 376 с.

4. Подшиваленко Г.П. Инвестиции: учебник / кол.авторов; под. ред. Г.П. Подшиваленко. – 2-е изд., стер. – М.: КНОРУС, 2009. – 469 с.

5. Халл Дж. Опционы, фьючерсы и другие производные инструменты. – М.: Вильямс, 2007. - 1056 с.

6. Чиненов М.В. Инвестиции: учебное пособие / М.В. Чиненов и др; под ред. М.В. Чиненова. – М.: КНОРУС, 2007. -248 с.

7. Янковский К.П. Инвестиции. – СПб.: Питер, 2008. – 368 с.

8. www.derex.ru – Интернет-сайт «Деривативы».

9. www.rts.ru – Интернет-сайт РТС.

10. http://www.option-trade.ru/- Производные финансовые инструменты.

11. http://strategik.ru/samoobuchrnie/113-ststji-po-proizvodnim/1335-2009-05-12-15-56-39.html - Форвардные и фьючерсные контракты.

12. http://www.vunt.ru/knowcentre/3.htm - Магазин инвестиционных фондов.

13. http://cic.ru/?page=3 - Форвардные контракты.

14. http://www.abforex.ru/forvard.html - Интернет сайт компании AB ForexCompany.

15. http://www.derex.ru/PublicationPage.aspx/30 - Становление российского рынка деривативов.

16. http://www.derex.ru/NewsDetailsPage.aspx/1551 - Департамента срочного рынка ОАО "РТС".

17. http://economist-info.ru/magazine-articles/show/17/ - Портфель ценных бумаг: оценка доходности и риска.

18. http://www.mobus.com/mobart/?op=view&id=596 - Форварды и Фьючерсы. В Чем разница?

19. http://www.fortsmarket.ru/ - Фьючерсы на Индекс РТС.

20. http://enc.fxeuroclub.ru/351/ - Фьючерс (фьючерсный контракт).

[1]

Чиненов М.В. Инвестиции: учебное пособие / М.В. Чиненов и др; под ред. М.В. Чиненова. – М.: КНОРУС, 2007. С.105.

[2]

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: НТО им. Вавилова. С. 147

[3]

http://www.option-trade.ru/

[4]

http://strategik.ru/samoobuchrnie/113-ststji-po-proizvodnim/1335-2009-05-12-15-56-39.html

[5]

http://www.mobus.com/mobart/?op=view&id=596

[6]

http://www.vunt.ru/knowcentre/3.htm

[7]

http://enc.fxeuroclub.ru/351/

[8]

http://www.vunt.ru/knowcentre/3.htm

[9]

http://cic.ru/?page=3

[10]

http://www.abforex.ru/forvard.html

[11]

http://www.vunt.ru/knowcentre/3.htm

[12]

http://www.derex.ru/PublicationPage.aspx/30

[13]

http://www.derex.ru/Archive/Archive.aspx

[14]

www.rts.ru

[15]

http://www.derex.ru/NewsDetailsPage.aspx/1550

[16]

http://www.fortsmarket.ru/

[17]

http://www.derex.ru/NewsDetailsPage.aspx/1551

[18]

Халл Дж. Опционы, фьючерсы и другие производные инструменты. – М.: Вильямс. С.206

[19]

Янковский К.П. Инвестиции. – СПб.: Питер, 2008. С.201.

[20]

http://economist-info.ru/magazine-articles/show/17/

|