СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ЦЕНОВЫЕ ФАКТОРЫ КОНКУРЕНТОСПОСОБНОСТИ 5

1.1. Конкуренция против сговора: дилемма заключенных. Применение дилеммы заключенных к процессу олигополистического ценообразования 5

1.2. Ценовые сигналы и ценовое лидерство 9

1.3. Картели. Анализ ценообразования в картеле 14

1.4. Антимонопольное законодательство 16

2. НЕЦЕНОВЫЕ ФАКТОРЫ КОНКУРЕНТОСПОСОБНОСТИ 23

2.1. Реклама – как первостепенный фактор конкурентоспособности фирмы 23

2.2. Инвестиции как вложение средств с целью получения доходов 26

2.3. Производство двух товаров – экономия от совмещения производств 31

2.4. Обеспечение высокого качества продукта. Развитие до- и послепродажного обслуживания 32

ЗАКЛЮЧЕНИЕ 35

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 37

ВВЕДЕНИЕ

Актуальность проблемы исследования вытекает, прежде всего, из широкой распространенности данной структуры рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру. Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика. Концентрация производства в руках 8 ведущих фирм здесь колеблется от 51 до 62%. Бесспорно, олигополизированы и основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.).

Данная тема представляет особый интерес благодаря ряду отличительных черт олигополии, таких как немногочисленность действующих на рынке фирм, каждая из которых способна влиять на уровень рыночной цены, ценовую политику конкурентов, всеобщая олигополистическая взаимосвязь (зависимость поведения каждой фирмы от реакции конкурентов), ограничение доступа на рынок новых компаний, производство однородной и дифференцированной продукции. Управление фирмой на олигополистическом рынке сложнее из-за стратегических решений о ценообразовании, объеме производства, рекламе и капиталовложениях. Так как конкурируют лишь несколько фирм, каждая из них должна тщательно взвесить свои действия и их влияние на соперников, а также реакцию соперников.

Целью данной курсовой работы является исследование факторов конкурентоспособности фирмы на рынке олигополистической конкуренции. Для достижения цели поставлены следующие задачи: рассмотрение ценовых и неценовых факторов конкурентоспособности фирмы в условиях олигополистического рынка.

Ценовую конкуренцию целесообразнее исследовать через призму моделей рынка олигополии. Ввиду специфики исследуемого рынка существует множество его моделей, и ни одну из них нельзя считать универсальной. Модель Курно, модель Бертрана, модель Штакелберга, олигополия, основанная на тайном сговоре, дилемма заключенного, ценовое лидерство, жесткость цен – вот далеко не полный перечень моделей олигополистического рынка, с помощью которых можно проследить за уровнем ценовой конкурентоспособности фирм. В данной работе будут рассмотрены лишь некоторые из них, представляющие наибольший интерес.

Неценовая конкуренция, предполагающая использование методов, которые соперники не могут воспроизвести быстро и полно, в значительной мере определяет долю фирмы на рынке. Это повышение качества товаров, их дифференциация, использование рекламы, улучшение послепродажного обслуживания, предоставление кредитов и многое другое. Важную роль в повышении конкурентоспособности предприятия играет применение инновационных технологий, что для российских предприятий является головной болью, судя по работам многих отечественных ученых, таких как Нуреев Р., Даньшин В., Дерябина М., Субботина Т. [7, 2, 3, 14]. Очевидно, что сегодня организации нуждаются в науке, нововведениях и высоком уровне подготовки работающих – именно этими факторами во многом обусловлены успех и развитие фирмы. Модель конкуренции усложняется, а ее методы становятся все более разнообразными. Курсовая работа базируется на работах таких крупных отечественных и зарубежных экономистов, как Р.Нуреев, А. Грязнова, А. Ю. Юданов, Р. Пиндайк, Дж. Стиглер [7, 6, 10, 13].

Данная курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы. В первой главе рассматриваются ценовые факторы конкурентоспособности, а во второй главе - неценовые факторы конкурентоспособности.

1. ЦЕНОВЫЕ ФАКТОРЫ КОНКУРЕНТОСПОСОБНОСТИ

Для более полного понимания функционирования рынка олигополистической конкуренции, прежде всего, дадим определение термину «олигополия» и выделим его основные характеристики. «Олигополия – это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых производителей ограничен высокими барьерами» [7. С.249]. Обычно число фирм – олигополистов в отрасли не превышает десяти, где при классической (жесткой) олигополии главную роль играют 3 – 4 фирмы, а при мягкой (аморфной) олигополии основную долю продукции выпускают 6-8 фирм. Высокие барьеры для вступления в отрасль связаны с экономией на масштабе производства (эффект масштаба), а также с патентной монополией, как это происходит в наукоемких отраслях, запредельно высоких расходах на рекламу. Немаловажной характерной чертой олигополии является всеобщая взаимозависимость. Каждая фирма в олигополии вынуждена принимать во внимание реакцию со стороны конкурентов.

1.1 Конкуренция против сговора: дилемма заключенных. Применение дилеммы заключенных к процессу олигополистического ценообразования

Принцип поведения фирмы на олигополистическом рынке заключается в следующем: каждая фирма принимает решения, которые приносят наибольшие возможные прибыли при данных действиях конкурентов. Известно, что итоговая прибыль, получаемая каждой фирмой, выше, чем в случае совершенной конкуренции, но ниже, чем при сговоре фирм.

Сговор, однако, - явление незаконное, и в большинстве стран, в том числе в России, запрещен. Но если кооперация может обусловить более высокие прибыли, почему бы фирмам не сотрудничать без явного сговора? В частности, если вы и ваш конкурент можете вычислить максимизирующую прибыль цену, на которую вы согласились бы, если между вами существовал договор, почему бы не установить эту цену в надежде, что конкурент сделает то же самое? Если ваш конкурент сделает то же, вы оба получите большой доход.

Проблема заключается в том, что ваш конкурент может не выбрать цену на договорном уровне, поскольку ему выгоднее назначить более низкую цену, даже если он знает, что вы собираетесь установить цену на договорном уровне.

Чтобы понять это, рассмотрим следующий пример ценовой конкуренции, предложенный Р.М.Нуреевым [7. С.251].

Предположим, что каждый из двух дуополистов А и Б производит половину продукции, общая величина которой 400 тыс. единиц, и что средние издержки постоянны и равны 25 тыс. руб. Допустим также, что первоначальные цены равны и составляют 50 тыс. рублей. Если фирмы считают, что снижение цен поможет им вытеснить конкурента с рынка, то между ними начинается ценовая война. «Ценовая война – это цикл постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка» [7. С.251]. Снижение цен имеет, однако, свои пределы. В нашем примере оно будет продолжаться до тех пор, пока цена не упадет до уровня предельных издержек (рис. 1).

Рис. 1. Война цен в условиях дуополии

Такая война цен также называется «моделью Бертрана». По мнению Бертрана, каждая фирма устанавливает свою цену на основе предположения, что цена у ее соперника останется фиксированной.

А так как средние издержки постоянны, то Р=МС=АС. В точке В установится равновесие, потому что ни одна фирма не сможет снизить цену ниже, не понеся убытки. Цена фактически станет такой же, как и в условиях совершенной конкуренции, а экономическая прибыль в результате войны станет равной нулю. Данная модель Бертрана оказывает большую помощь при иллюстрации природы проблем взаимозависимости в олигополии, но современные экономисты отвергают предположение модели относительно того, что фирма не учитывает возможное влияние собственных действий на действие соперника.

В настоящее время все большее значение для анализа олигополистических ситуаций получает теория игр. «Теория игр – это наука, исследующая математическими методами поведение участников в вероятностных ситуациях, связанных с принятием решений» [7. С.253]

Проиллюстрируем данный процесс на следующем классическом примере. Допустим, одинаковый по качеству кокаин производят два колумбийских наркокартеля – Фирма А и Фирма Б. Если обе фирмы назначают одинаковые цены, то их выручки также будут одинаковы: по 10 млн.$ у каждой фирмы при цене 3$ за порцию кокаина и по 15 млн.$ при цене 5$. Однако, если один из наркокартелей назначит низкую цену, а другой – высокую, то их выручки будут сильно отличаться друг от друга – 18 млн. и 6 млн. $. В данном случае пассивная политика высоких цен предпочтительнее, чем конкурентная политика низких цен.

На рис. 2 обобщены результаты различных возможных ценовых политик. Решая, какую цену установить, две фирмы играют в некооперативную игру – каждая фирма самостоятельно решает, как ей лучше поступить с учетом действий своего конкурента. Рис. 2 называют платежной матрицей этой игры, так как она показывает прибыль каждой фирмы (или платеж), если известны ее решение и решение ее конкурента или «дилеммой олигополистов» [1. С.93].

Данная платежная матрица может дать ответ на первоначальный вопрос: почему фирмы не действуют сообща и таким образом не получают более высокую прибыль, если они не могут вступить в сговор? Проблема заключается в том, что каждая фирма всегда старается выиграть, назначив цену в 3$, независимо от того, как поступает ее конкурент.

Фирма А

Фирма Б

|

Назначает 3$ |

Назначает 5$ |

| Назначает 3$ |

10 млн.$

10 млн.$

|

6 млн.$

18 млн.$

|

| Назначает 5$ |

18 млн.$

6 млн.$

|

15 млн.$

15 млн.$

|

Рис. 2. Платежная матрица для игры ценообразования

Анализируемая базовая ситуация также часто в литературе называется «дилеммой заключенных» и иллюстрируется проблемой, стоящей перед двумя содержащимися в отдельных камерах ворами, которые могут или сознаться, или не сознаться в краже, которую они совершили вместе. Когда каждый преследует исключительно собственные интересы, совместные действия заключенных приводят к наихудшему для обоих результату (рис.3).

1-й заключенный

2-й заключенный

|

Признался |

Не признался |

| Признался |

-6

-6

|

-10

-1

|

| Не признался |

-1

-10

|

-3

-3

|

Рис. 3. Дилемма заключенного

Перед нами – некооперативная (несогласованная) игра с ненулевой (в данном случае отрицательной) суммой. Очевидно, что в условиях некооперативного поведения каждый выберет наименее рискованный для себя вариант.

Таким образом, олигополистические фирмы часто оказываются на месте заключенных в дилемме. Они должны решить, следует ли им агрессивно конкурировать, пытаясь захватить большую долю рынка за счет конкурента, или сотрудничать и конкурировать более пассивно, сосуществуя со своим конкурентом и довольствуясь имеющейся долей, а может быть, даже тайно сговариваясь с ним. Если фирмы пассивно конкурируют, устанавливая высокие цены и ограничивая объем производства, они получат более высокие прибыли, чем при агрессивной конкуренции.

1.2 Ценовые сигналы и ценовое лидерство

Одна из основных помех скрытому договорному ценообразованию заключается в том, что фирмам трудно договориться (не ведя переговоров) о том, какой будет цена. Заключить соглашение становится особенно трудно, когда издержки и спрос меняются, и вместе с ними меняется справедливая договорная цена. Ценовые сигналы представляют собой форму неявного сговора, помогающего решить эту проблему [9. С.150]. Например, фирма может объявить о том, что она повысила цену (к примеру, через информационное сообщение в прессе), и надеяться, что ее конкуренты воспринят это сообщение как сигнал к тому, что им тоже следует поднять цены. Если конкуренты последуют примеру этой фирмы, то устанавливается ценовое лидерство. Первая фирма устанавливает цену, а другие фирмы (последователи) следуют за ней. Такой подход решает проблему поиска согласованной цены – достаточно установить ту цену, которую назначает лидер.

Например, предположим, что три олигополистические фирмы в настоящее время берут по 10$ за свой товар. Предположим, что, сговорившись, они могут установить цену в 20$ и сильно повысить свои прибыли. Встретиться и договориться о цене в 20$ противозаконно. Однако предположим, что фирма А поднимает цену до 15$ и объявляет в печати, что она делает это потому, что высокие цены нужны для поддержания жизнеспособности данной отрасли. Фирмы Б и В могут рассматривать это как прозрачный намек на то, что фирма А предлагает им участвовать в повышении цен. В таком случае они могут поднять свои цены до 15$. Фирма А затем может поднять цену еще выше, скажем, до 18$, и фирмы Б и В могут последовать за ней. Независимо от того, достигается ли (превышается ли) цена в 20$, максимизирующая прибыль, или нет, такая ситуация дает возможность координации и неявного сговора, что с точки зрения фирм может быть не менее эффективно, чем формальные встречи и договоренности о ценах.

Такая подача сигналов и ценовое лидерство слишком очевидны и могут привести к судебному процессу по нарушению антимонопольного законодательства. Но в некоторых отраслях крупные фирмы могут лидировать естественным образом, они первыми изменяют цены. Остальные фирмы решают, что им более выгодно просто устанавливать те же цены, что и лидер, чем пытаться бороться друг с другом или с лидером. Лидерство в ценах – это координация ценового поведения без прямого тайного сговора по принципу «Равняйтесь на фирму!» [8. С.115].

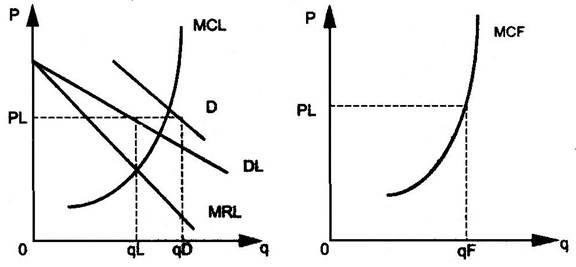

Ценообразование за лидером – разновидность ценообразования на олигополистическом рынке с доминирующим по объему выпуска производителем, устанавливающим максимизирующую его прибыль цену, которой добровольно придерживаются остальные производители. «Модель лидерства в ценах называют еще частичной монополией, поскольку лидер устанавливает монопольную цену, основанную на ее предельном доходе и предельных издержках» [1. С.94]. Остальные фирмы принимают эту цену как данную (рис. 4).

Доминирующая на рынке фирма оценивает, сколько товара продадут при каждой возможной цене прочие фирмы, и вычитает этот объем из оценки общего спроса на рынке (D). Таким образом, она определяет спрос на свой товар (DL). Затем она вычисляет предельный доход для этого спроса (MRL) и производит количество товара qL, позволяющее ей максимизировать прибыль (MRL=MCL). Остальные фирмы («последователи») произведут при цене PL, установленной лидером, qF единиц продукции, а совокупное предложение «лидера» и «последователей» равно qD=qF+qL.

Рис. 4. Лидерство в установлении цен

Как правило, фирмы-лидеры в своем внутреннем ценообразовании применяют принцип «Издержки плюс». Сначала рассчитывается средний уровень издержек. При их планировании обязательно предполагается неполная загрузка мощностей (на уровне 75-80%), чтобы иметь возможность амортизировать перепады конъюнктуры. Наибольший удельный вес имеют, как правило, переменные издержки. К их средней величине прибавляется определенный процент, который включает средние постоянные издержки и нормальную прибыль (рис. 5).

Цена (Р)

Средние переменные + Процентная надбавка

Издержки (AVC) (k *AVC)

Средние Нормальная

постоянные прибыль (π)

издержки (AFC)

Рис. 5. Формирование олигополистической цены по методу «издержки плюс»

P=AVC(1+k)=AVC+k*AVC=AVC+AFC+π,

где k – принятый процент надбавки.

Нормальный процент надбавки зависит от эластичности спроса на товар: чем выше эластичность, тем обычно ниже процент надбавки.

В качестве примера лидерства в ценах при олигополистической конкуренции можно привести автомобильную отрасль промышленности США, где компания «Дженерал моторс» традиционно была ценовым лидером.

Лидерство в ценах очень распространено на Западе, а в наши дни его можно наблюдать и в России, например, автомобилестроении. Российская автомобильная промышленность – классический пример олигополии. Самостоятельных производителей автомашин в стране совсем немного. Так, в производстве легковых автомобилей их было всего три – АвтоВАЗ, ГАЗ и АЗЛК («Москвич»). Позднее АЗЛК фактически прекратил производство, а его место занял «Иж».

В 1991-1992 гг. лидером в ценах на легковые машины постоянно выступал крупнейший производитель – АвтоВАЗ. АЗЛК и ГАЗ следовали за ним. Это было время гиперинфляции, когда дорожало все. Решающее значение имела скорость повышения цен. И АвтоВАЗ задал весьма быстрый темп. Экономические возможности для этого были. С началом социального расслоения чуть ли не первой покупкой богатых людей стал именно автомобиль. К тому же много машин покупали и новые частные фирмы: в торговом бизнесе (а именно он преобладал, да и преобладает пока среди мелких и средних фирм) мобильность – главный залог успеха.

Так, до известного момента лидерство АвтоВАЗа в ценах фактически сводилось к их максимально быстрому повышению, вполне устраивавшему и других производителей. На рубеже 1993 г., однако, АЗЛК и ГАЗ отказались повторить за лидером очередное удвоение цен. Дело в том, что «Жигули» в то время были конкурентоспособны за границей, и АвтоВАЗ мог ориентироваться на более высокие цены за рубежом. Завысив цены внутри страны и соответственно потеряв часть российских потребителей, он ничего не проигрывал – высвободившиеся машины уходили на экспорт и приносили заводу даже больше прибыли. Напротив, сбыт «Москвичей» и «Волг» за рубежом был невелик. Их производители вынуждены были в большей мере считаться с покупательной способностью россиян. И они перестали повышать цены.

ВАЗ-2110 стал заметно дороже «Волги». Что же касается «Москвича», качество которого было ниже, то были моменты, когда за те деньги, которые стоила «девятка», можно было купить целых три московских легковушки. В результате таких ценовых перекосов у АвтоВАЗа возникли первые проблемы со сбытом. Урок не прошел даром: в том же 1993 г. темп роста цен на «Жигули» резко упал.

Главным фактором последующих лет стала постепенная потеря международной конкурентоспособности российских автомобилей. Сначала «Жигули» вынуждены были оставить иностранные рынки. Затем, несмотря на защитные таможенные пошлины, иномарки стали теснить их и в России.

Устанавливая цены на свои машины, российские фирмы первоначально мало считались с этими переменами. Тремя производителями выдерживалась лишь пропорция цен между собой. Но, попытавшись установить цену на новую модель – «десятку», АвтоВАЗ потерпел фиаско: она оказалась выше цены сразу нескольких иномарок: «Шкоды Фелиции», «Фиата Уно» и др. Пришлось понижать цены, но и это не спасло от затоваривания. Из-за падения сбыта к середине лета 1998 г. АвтоВАЗ был вынужден резко сократить производство.

Новый поворот ситуации обусловила девальвация рубля. Она сделала иномарки недоступно дорогими и открыла путь для повышения цен на отечественные машины. Испуганный недавними трудностями сбыта АвтоВАЗ на этот раз отказался выполнять роль лидера их увеличения. Умеренный рост цен начался только в 2000-2001 гг., но уже к началу 2003 г. рынок вновь переполнился «Жигулями» [6. С.329].

Таким образом, лидерство в ценах также выступает фактором конкурентоспособности, и его трудно осуществлять при недостаточной конкурентоспособности.

1.3 Картели. Анализ ценообразования в картеле

Стремление олигополистов к кооперативному поведению способствует образованию картелей. «Картель – это объединение фирм, согласующих свои решения по поводу цен и объемов продукции на таком уровне, который обеспечивает максимальную прибыль для всей группы договаривающихся компаний в целом (монопольную прибыль)» [6. С.326]. Далее этот объем делится между участниками картеля с помощью определения либо доли (квоты) каждого из них в общем производстве, либо путем географического закрепления рынков (члены картеля обязуются не вторгаться на чужие участки рынка по принципу: я торгую только в Петербурге, а ты – только в Москве). Нередко предпринимают картели меры и по выравниванию уровня издержек своих членов. Для этого они договариваются предлагать поставщикам за закупаемые ресурсы одинаковую цену. Не обязательно, чтобы все производители данной отрасли входили в картель; большинство картелей включают лишь часть производителей. Однако если достаточно большое количество производителей придерживаются договоренностей картеля и если рыночный спрос достаточно неэластичный, картель может добиться установления цен, значительно превышающих конкурентные. Потенциальную угрозу картелю несет объединение аутсайдеров в контркартель.

Американский ученый Роберт Пиндайк сообщает: «Картели часто бывают международными. Например, ОПЕК является международным картелем стран – производителей нефти, который в течение десятилетия успешно повышал мировые цены на нефть до уровня, сильно превышающего тот, на котором они находились бы без него. Другие международные картели также успешно поднимали цены. Например, в середине 70-х годов Международная бокситная ассоциация вчетверо увеличила цены на бокситы, а секретный международный урановый картель поднял цены на уран. Некоторые успешно действовали более продолжительное время: с 1928 г. до начала 70-х гг. картель под названием «Меркурио Европео» поддерживал цены на ртуть близкими к монопольным, а международный картель монополизировал рынок йода в период с 1878 по 1939 г. Однако большинству картелей не удалось повысить цены. Международный медный картель функционирует по сей день, но он никогда не оказывал существенного влияния на цены на медь» [10. С. 481].

В отличие от заключенных в дилемме члены картеля могут общаться друг с другом и оформить свое соглашение. Это, однако, не значит, что им легко договориться. Разные члены картеля могут иметь различные издержки, различные оценки рыночного спроса и даже различные цели, и поэтому они могут захотеть установить цены на разных уровнях. Более того, у каждого из членов картеля будет соблазн обмануть других, немного понизив цену для захвата большей доли рынка. Чаще всего лишь угроза возврата к конкурентным ценам на длительный срок предотвращает обманы такого рода. Эта угроза может быть весомой, только если прибыли от картелизации достаточно велики.

Во-вторых, необходимым условием для успеха является потенциальная возможность реализации монопольной власти. Даже если картели удастся решить организационные проблемы, возможность поднять цену будет невелика, если кривая спроса имеет высокую эластичность. Потенциальная монопольная власть может оказаться самым важным условием успеха; если потенциальные выгоды от сотрудничества велики, у членов картеля будет большой стимул решить свои организационные проблемы.

В большинстве стран, в том числе и в России, картели запрещены законодательством. В настоящее время картели существуют, и преследуются властями всех стран как тайные сговоры. «Тайный сговор – это негласное соглашение о ценах, разделении рынков и других способах ограничения конкуренции, которые преследуются законом» [7. С.258].

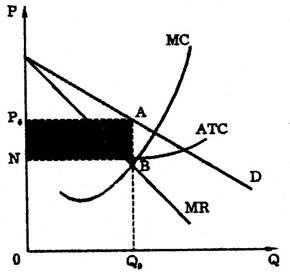

Если между участниками сговора (всеми продавцами соответствующего рынка) достигнута твердая договоренность, то олигополия вырождается в чистую монополию и все кривые спроса сливаются в одну. Объем продаж определяется точкой В, где MR=MC. Проекция этой точки на кривую D, т.е. точка А (рис. 6), позволяет определить монопольную цену Р0

и экономическую прибыль (площадь Р0

ACN).

Рис. 6. Максимизация прибыли при тайном сговоре

Однако тайный сговор не может быть прочным длительное время. Высокий уровень прибыли и монопольная цена привлекают в эту отрасль новых производителей, что обостряет конкуренцию. Чем больше участников, тем труднее им договориться между собой.

В современной России практика разовых ценовых сговоров распространена довольно широко. Например, на потребительском рынке периодически возникает дефицит то сливочного масла, то бензина, то сахарного песка. А через определенное время эти товары вновь появляются с сильно повышенными ценами одновременно у всех продавцов.

1.4. Антимонопольное законодательство

Как уже упоминалось выше в России, как и в большинстве стран, для обеспечения надежной, безотказной реакции экономической системы на изменение спроса, условий рынка на государственном уровне проводится регулирование конкуренции и ограничивается монополизм на рынке. Вслед за рынком монополии рынок олигополистической конкуренции подлежит тщательному рассмотрению.

Государственное регулирование конкурентных отношений основывается на антимонопольной политике государства, включающей разработку антимонопольного законодательства и контроль за его осуществлением.

«Антимонопольное законодательство представляет собой комплексное образование в системе норм коммерческого и хозяйственного права и направлено на сохранение и поддержание конкуренции» [20. С. 96].

Существующие в разных странах антимонопольные законодательства чрезвычайно разнообразны. Однако каждое из них в большей или меньшей степени принадлежит к одной из двух основных систем: запретительной или регулятивной.

Запретительная система антимонопольного законодательства предполагает полный запрет монополий. Наиболее типичным представителем этой системы являются США, антитрестовское законодательство которых исходит из принципа несовместимости монополии и конкуренции. К запретительной системе можно также отнести и антимонопольное законодательство Японии, при разработке которого широко использован опыт США.

Вторая известная в мировой практике система - регулятивная. К ней тяготеет антимонопольное законодательство большинства европейских стран, в том числе стран Восточной Европы. Эта система направлена не против монополии как таковой, а против злоупотребления ею.

В целом, основной принцип антимонопольного законодательства, которому следуют зарубежные законодательства, - это не большая величина контролируемого монополией рынка, а наличие у компании монополистических намерений и достаточной рыночной власти для их осуществления.

«Основным законодательным актом, регулирующим конкурентные отношения в РФ, является закон РФ “О конкуренции и ограничении монополистической деятельности на товарных рынка”, целью которого является определение организационных и правовых основ предупреждения, ограничения и пресечения монополистической деятельности и недобросовестной конкуренции и тем самым обеспечение условий для создания и эффективного функционирования товарных рынков» [20. С. 99]. В законе определены задачи, функции и полномочия Государственного комитета РФ по антимонопольной политике (ГКАП) и поддержке новых экономических структур как органа, на который возлагается осуществление государственного антимонопольного регулирования, предусмотрены меры ответственности за нарушение требований антимонопольного законодательства.

Одним из центральных понятий, рассматриваемых в законе, является определение доминирующего положения хозяйствующих субъектов на рынке. «Под доминирующим положением понимается их исключительное положение на рынке определенного товара или услуги, дающее им возможность оказывать решающее влияние на конкуренцию, затруднять доступ на рынок другим хозяйствующим субъектам или иным образом ограничивать свободу их экономической деятельности. Обладание доминирующим положением - решающий признак, по которому устанавливается противоправность действий или соглашений на рынке» [7. С. 268]. Определение доминирующего положения на рынке предполагает три возможные ситуации:

1. доля хозяйствующих субъектов на рынке определенного товара не превышает 35%. При такой доле положение хозяйствующих субъектов не может быть признано доминирующим;

2. доля хозяйствующих субъектов превышает 65%. В таком случае положение хозяйствующих субъектов признается доминирующим.

3. доля хозяйствующих субъектов на рынке определенного товара превышает 35%, но меньше 65%. Положение такого хозяйствующего субъекта может быть признано доминирующим на основании других критериев, таких как: возможность субъекта оказывать решающее влияние на конкуренцию, затруднять доступ на рынок других хозяйствующих субъектов либо иным способом ограничивать их деятельность.

Вместе с тем, само по себе признание положения хозяйствующих субъектов доминирующим не является достаточным для определения его действий противоправными с точки зрения антимонопольного законодательства. Таковыми они могут быть признаны лишь в случае злоупотребления доминирующим положением на рынке, что может привести к существенному ограничению конкуренции.

В законе определен примерный перечень действий, в которых может выражаться злоупотребление доминирующим положением на рынке. Приведенные в нем действия могут быть сведены к трем видам:

1. действия, связанные с изъятием товара из обращения, образованием дефицита или искусственным повышением цены, а также с созданием препятствий: доступу на рынок других хозяйствующих субъектов;

2. включения в договора так называемых ограничительных условий, не относящихся к предмету договора, невыгодных контрагенту, дискриминирующих его;

3. нарушение установленного порядка ценообразования.

Признавая злоупотребление доминирующим положением противоправным, Закон одновременно указывает, что в исключительных случаях действия хозяйствующих субъектов, в которых имеются признаки злоупотребления доминирующим положением, могут быть признаны правомерными. Для этого хозяйствующий субъект должен доказать, что его действия способствовали или будут способствовать насыщению товарных рынков, улучшению потребительских свойств товаров и повышению их конкурентоспособности, в частности на внешнем рынке. Наличие такого положения придает определенную гибкость антимонопольному законодательству России.

Законом запрещаются также антиконкурентные соглашения

· конкурирующих (в т. ч. потенциальных конкурентов) хозяйствующих субъектов, занимающих в совокупности доминирующее положение на рынке (горизонтальные или картельные соглашения);

· не конкурирующих хозяйствующих субъектов, один из которых занимает доминирующее положение, а другой является его поставщиком или покупателем, заказчиком (вертикальные соглашения).

Подобные антиконкурентные соглашения могут быть связаны с установлением (поддержанием) цен (тарифов), скидок, надбавок (доплат), наценок, уменьшением или поддержанием цен на аукционах и торгах; разделом рынка по территориальному принципу, объему продаж или закупок, по ассортименту реализуемых товаров либо по кругу продавцов или покупателей (заказчиков); отказом от заключения договоров с определенными продавцами или покупателями (заказчиками).

В антимонопольном законодательстве РФ предусматривается недопустимость недобросовестной конкуренции, приведены основные формы недобросовестной конкуренции, к которым относятся:

· распространение ложных, неточных и искаженных сведений, способных причинить убытки другому хозяйствующему субъекту либо нанести ущерб его деловой репутации;

· введение потребителей в заблуждение относительно характера, способа и места изготовления, потребительских свойств, качества товаров;

· некорректное сравнение хозяйствующим субъектом в процессе его рекламной деятельности производимых или реализуемых им товаров с товарами других хозяйствующих субъектов;

· самовольное использование товарного знака фирменного имени и маркировки товара, а также копирование формы, упаковки, внешнего оформления товара другого хозяйствующих субъектов;

· получение, использование, разглашение научно-технической, производственной или торговой информации, в т. ч. коммерческой тайны без согласия ее владельца.

В целях предупреждения образования новых монополистических структур вводится предварительный контроль со стороны ГКАП за созданием, слиянием, присоединением, преобразованием, ликвидацией хозяйствующих субъектов.

ГКАП вправе также принять решение о принудительном разделении хозяйствующих субъектов. Для принятия такого решения необходимо наличие одного или нескольких условий:

· возможность организационного или территориального обособления предприятий, структурных подразделений или структурных единиц;

· отсутствие тесной технологической взаимосвязи предприятий, структурных подразделений или структурных единиц (в частности, если доля внутреннего оборота в общем объеме валовой продукции хозяйствующих субъектов составляет менее 30%);

· разграничение сфер деятельности предприятий, структурных подразделений и структурных единиц в рамках узкой предметной специализации на определенном товаре.

В регулировании конкурентных отношений в РФ необходимо принимать во внимание характер отраслевой структуры экономики России, отличающийся высоким уровнем концентрации производства. В ряде отраслей, таких как авиационная, космическая, судостроительная, электротехническая и других отраслях высокотехнологического машиностроения, большинство предприятий представляет собой крупные целостные образования, в рамках которых обеспечивается воспроизводство и кооперация составляющих их производственных единиц, поэтому необходимо отнесение этих предприятий к сфере разрешенной монополии и олигополии с соответствующей системой регулирования и контроля за деятельностью этих предприятий.

Таким образом, положения российского законодательства могут повлиять на рынок, а, следовательно, должны учитываться при разработке маркетинговых стратегий как самим лидером на рынке, так и всеми фирмами-конкурентами.

В заключение первой главы обобщим основные ценовые факторы конкурентоспособности фирмы на олигополистическом рынке: во-первых, это так называемая дилемма заключенных; во-вторых, ценовое лидерство и, наконец, третий фактор – это картелеобразная модель. Варьирование ценами –более распространенный и простой вариант поведения фирм-конкурентов. Главное – спрогнозировать поведение конкурентов и вовремя на него среагировать.

2. НЕЦЕНОВЫЕ ФАКТОРЫ КОНКУРЕНТОСПОСОБНОСТИ

2.1 Реклама – как первостепенный фактор конкурентоспособности фирмы

В предыдущем разделе мы видели, как фирмы используют свою рыночную власть при ценообразовании. Вопросы ценообразования очень важны для фирмы, однако большинство фирм, обладающих рыночной властью, должны принять еще одно важное решение: какую сумму потратить на рекламу. В этом разделе мы увидим, как фирмы, обладающие рыночной властью, выбирают объем рекламы, обеспечивающий им максимум прибыли, и как их выбор зависит от особенностей спроса на продукцию фирмы.

Предположим для простоты, что фирма устанавливает единую цену на свою продукцию. Предположим также, что, проведя хорошее исследование рынка, фирма знает, как спрос на ее продукцию зависит от цены P и от расходов на рекламу (в $) A, т.е. фирме известна функция Q(P, A). На рис. 7 представлены кривые спроса на продукцию фирмы и кривые издержек с учетом и без учета издержек на рекламу. AR и MR – кривые среднего и предельного доходов в случае, когда фирма не занимается рекламой, а AC и MC – кривые средних и предельных издержек. Фирма производит продукцию в объеме Q0

, так что при этом MR=MC, и продает ее по цене P0

. Прибыль фирмы на единицу продукции есть разница между P0

и средними издержками, и, значит, совокупная прибыль фирмы П0

соответствует площади нижнего затененного серым прямоугольника.

Теперь предположим, что фирма занимается рекламой. Это приводит к тому, что кривая спроса на ее продукцию смещается вправо; новые кривые среднего и предельного доходов представлены кривыми AR’ и MR’. Затраты на рекламу – это фиксированные издержки, и, следовательно, средние издержки фирмы возросли (до уровня AC’). Предельные издержки, однако, не меняются. В случае, когда фирма занимается рекламой, она производит количество товара Q1

(так что MR’=MC) и получает цену P1

. Совокупная прибыль фирмы в этом случае существенно увеличилась (до П1

) и представлена теперь верхним прямоугольником.

Хотя из рис. 7 понятно, что рекламирование продукции приносит фирме дополнительную прибыль, рисунок не позволяет понять, какой объем расходов на рекламу ей следует выбрать. Фирма выбирает цену Р и расходы на рекламу А так, чтобы максимизировать прибыль.

П=PQ(P, A)-C(Q)-A. (1)

Если цена постоянна, то увеличение расходов на рекламу обеспечивает увеличение объема продаж и, значит, доходов. Но какой объем расходов на рекламу обеспечивает максимум прибыли?

A/PQ= -(EA

/Eр

), (2)

где ЕА

– эластичность спроса по расходам на рекламу, показывающая, на сколько процентов изменится спрос на продукцию фирмы при увеличении расходов на рекламу на 1%;

Ер

– эластичность спроса по цене на товар, производимый фирмой.

Уравнение (2) – это правило «большого пальца» для рекламы. Согласно этому правилу, чтобы обеспечить максимум прибыли, доля расходов на рекламу в стоимости реализованной продукции должна равняться отношению эластичности спроса по расходам на рекламу к эластичности спроса по цене с обратным знаком. Располагая информацией (полученной, например, из исследований рынка), фирма имеет возможность использовать это правило, чтобы проверить, не слишком ли велики или малы ее расходы на рекламу.

Чтобы продемонстрировать, как пользоваться этим правилом, предположим, что доход фирмы от продажи ее товара составляет 1000 000 $ в год, а на рекламу она тратит всего лишь 10 000 $ (1% доходов). Фирме известно, что эластичность спроса на ее продукцию по расходам на рекламу равна 0,2, т.е. удвоение расходов на рекламу с 10 000 до 20 000 $ приведет к увеличению объема продаж на 20%. Фирме также известно, что эластичность спроса на ее продукцию по цене равна -4. Следует ли фирме увеличить расходы на рекламу, если она знает, что при эластичности спроса по цене, равной -4, величина надбавки к предельным издержкам довольно велика? Да, следует; согласно уравнению (1) доля расходов в стоимости реализованной продукции должна составлять: -(0,2/-4) = 5%, и, значит, фирме следует увеличить расходы на рекламу с 10 000 до 50 000 $.

Согласно выведенному правилу фирме следует тратить на рекламу большие средства, если: 1) спрос на ее продукцию очень чувствителен к расходам на рекламу (ЕА

велико) или 2) спрос на ее продукцию не слишком эластичен по цене (Ер

мало). Первое заключение очевидно, но почему фирме стоит тратить на рекламу больше, если эластичность спроса по цене мала? Дело в том, что низкая эластичность спроса по цене означает, что величина надбавки к предельным издержкам большая и, значит, предельная прибыль от каждой дополнительной проданной единицы продукции также значительна. В этом случае, если реклама способна обеспечить продажу еще нескольких единиц продукции, то стоит на это потратиться.

Реклама часто оказывает влияние на эластичность спроса по цене, и это необходимо учитывать. Для некоторых товаров реклама расширяет границы рынка, привлекая дополнительных покупателей или вызывая эффект соседа. Это, очевидно, приводит к увеличению эластичности спроса по цене. (Однако ЕА

, скорее всего, велико, и, значит, реклама все равно выгодна.) Иногда реклама используется для того, чтобы выделить товар фирмы из многих подобных (через создание особого имиджа, репутации или выявления фирменной специфики) и тем самым снизить эластичность спроса по цене.

Таким образом, цель рекламы фирмы, действующей в условиях олигополистической конкуренции, следующая: фирма надеется увеличить свою рыночную долю и усилить лояльность потребителей по отношению именно к ее дифференцированному продукту, иначе говоря, фирма надеется, что реклама передвинет кривую ее спроса направо и одновременно уменьшит ее ценовую эластичность.

2.2 Инвестиции как вложение средств с целью получения доходов

Инвестиции – это расходы фирм, направленные на расширение производства, улучшение качества продукции, увеличение товарных запасов и т.д., т.е. вложение средств с целью получения доходов.

«Как правило, не фирмы-олигополисты являются первопроходцами в изобретении революционно новых продуктов и технологий. Но именно они первыми строят на базе этих технологий гигантские заводы и обеспечивают их эффективную эксплуатацию (лидерство в инвестициях по внедрению изобретений). А потому именно им обычно удается добиться существенного снижения затрат.

Таким образом, крупные предприятия-олигополисты потенциально могут быть весьма эффективными. А.Чендлер показал, что для достижения успеха на рынке крупная фирма должна осуществить взаимосвязанные инвестиции в трех направлениях:

· создание крупного производства;

· создание общенациональной (а затем и интернациональной) сбытовой и маркетинговой сети;

· создание дееспособного управленческого аппарата (инвестиции в менеджмент) » [6. С.263].

Проблема эффективности крупных предприятий, которые неизбежно придают рынку олигополистический характер, особенно важна для экономики России. Исторически российская промышленность развивалась в первую очередь как крупная промышленность. Такое положение сложилось еще в царское время. Для советской экономики также была свойственна непропорционально высокая доля крупных предприятий при явно заниженной по сравнению с развитыми рыночными экономиками доле мелких и средних предприятий. Как утверждает В.М.Соколинский [12. С. 208], уже в 1960 г. процент крупных предприятий (с числом занятых свыше 500 человек) в СССР достигал почти 16% и был в пять с лишним раз выше, чем в ФРГ. Причем на этом процесс концентрации не остановился. К концу советской эпохи (1987) доля крупных предприятий дошла до 29,5%, а трудились на них 85,1% всех занятых, т.е. чуть ли не все работники промышленности.

В новой рыночной экономике России возникло много мелких предприятий, что частично покрыло их дефицит. Поэтому доля крупных заводов в общей численности предприятий резко упала (до 3% в 1999 г.). Но фактически весь производственный потенциал по-прежнему сосредоточен на заводах-гигантах. В 1999 г. на крупных предприятиях работали 2/3 занятых в промышленности людей, ими выпускалось 3/4 всей продукции. Иначе говоря, крупные предприятия – это все, что у нас есть. Другой промышленности Россия просто не имеет. И от эффективности их использования зависит судьба экономики страны.

Таким образом, проблема современной российской экономики, состоит не столько в том, чтобы не допустить ее развития по олигополистическому сценарию (в силу преобладания крупных предприятий это вряд ли осуществимо), сколько в том, чтобы фирмы-олигополисты действовали эффективно и были конкурентоспособными по международным стандартам.

Из трех основных направлений инвестиций наиболее благополучно обстоят дела с первым – созданием мощного производственного потенциала. Российские предприятия в среднем оснащены много лучше компаний развивающихся стран, имеют более эффективные технологии и высокую производственную культуру. Лучшие же наши заводы не уступают фирмам развитых государств, а порой и превосходят их.

Значительные проблемы, впрочем, есть и с производственным потенциалом – он плохо адаптирован к запросам потребителя. Советские предприятия никогда не могли управлять стратегическими инвестициями. В отличие от производственного потенциала компаний, действовавших в рыночной экономике, крупномасштабное производство советских гигантов не было результатом их собственной инвестиционной деятельности. Государство само строило заводы и лишь потом передавало их в управление администрации создаваемых предприятий. Все крупные приращения мощностей в дальнейшем также осуществлялись централизованно.

Такая своеобразная роль пользователя, но не создателя основных производственных мощностей вела к тому, что советские крупные предприятия не могли сами управлять стратегическим объемом своего производства – находить сферы массового спроса и гибко удовлетворять его, организуя выпуск дешевой, доброкачественной, массовой продукции. Нужны ли новые производственные мощности, всегда решалось за пределами предприятия. В отличие от своего западного аналога, советский гигант не мог обеспечить свой рост и процветание за счет стремительного наращивания выпуска приглянувшегося массовому потребителю товара. Хронические дефициты самых разных продуктов были прямым следствием такого положения.

К сожалению, в условиях жесткого экономического кризиса большинство предприятий и в рыночную эпоху не имеют возможности осуществить необходимые инвестиции для перехода на выпуск пользующейся высоким спросом продукции. Их производственный потенциал в основном остается прежним, к тому же, по сравнению с советскими временами он дополнительно постарел.

И все же один путь совершенствования производственного потенциала активно используется российскими предприятиями даже в нынешних тяжелых условиях. Простаивающие мощности, запас квалифицированной рабочей силы, уменьшение остроты старой проблемы нехваток сырья и полуфабрикатов – все это создает объективные предпосылки для перепрофилирования производственных мощностей. Это инвестиции, почти не требующие затрат. Для успеха на этом пути нужны не столько финансовые ресурсы, сколько верный выбор точки приложения усилий – их концентрация на продукте, который действительно нужен рынку.

Свою знаменитую «ГАЗель» - по существу, единственную крупную удачу автомобилестроения за годы реформ – ГАЗ смог поставить на конвейер потому, что этот конвейер уже существовал, только был рассчитан на выпуск тяжелых грузовиков, которые сейчас мало кому нужны. Для сравнения: начало выпуска новой модели («десятки») АвтоВАЗом, осуществленное не методом перепрофилирования, а с помощью классических инвестиций обошлись заводу более чем в 1 млрд. $ и поставило этого флагмана отрасли на грань банкротства.

Именно в области сбыта и связанного с ним маркетинга российскими крупными предприятиями достигнуты наибольшие сдвиги. Практически все крупные предприятия обзавелись разветвленной сетью дилеров, предлагающих по всей стране их продукцию. Активизировалась рекламная и маркетинговая деятельность.

К моменту начала реформ российские крупные предприятия не имели и системы эффективного управления. Оторванность предприятия от стратегических инвестиционных и маркетинговых решений делала ненужными и соответствующие службы в их администрации.

Недаром в стандартную структуру директората производственных объединений входили главный инженер, главный механик, главный энергетик и т.п. Но в ней не находилось места для подразделений, ответственных за развитие фирмы или конкурентоспособность продукции.

Процесс перестройки управления является, может быть, самым важным из процессов приспособления российских крупных предприятий к рыночным условиям. Без его успешного завершения ни инвестиционная, ни сбытовая деятельность не смогут стать по-настоящему эффективными. Преобразования эти идут по двум основным направлениям:

· внешнему, т.е. изменению организационной структуры управления. Почти на всех крупных предприятиях в наше время появились должности заместителя главного директора по маркетингу, созданы рекламные подразделения и усилены юридические и финансовые отделы.

· внутреннему, состоящему в пересмотре задач управления. В центр внимания становится обеспечение успеха на рынке, и этой задаче подчиняются остальные. Так, производственная деятельность более не рассматривается как самоцель, а рассматривается сквозь призму прибыльной реализации (производить надо только то, что можно выгодно продать). Бухгалтерия из средства учета и контроля превращается (не утрачивая прежних функций) в поставщика точной и оперативной информации, используемой для принятия руководством верных коммерческих решений и т.д.

Таким образом, инвестиции, вливаемые олигополистом в трех направлениях, также являются неоспоримым фактором конкурентоспособности. Крупные производственные мощности открывают путь к экономии на масштабах производства. Мощная сбытовая и маркетинговая сеть обеспечивают загрузку производственных мощностей. А инвестиции в менеджмент позволяют эффективно организовать работу сложного организма гигантской компании.

2.3 Производство двух товаров – экономия от совмещения производств

Многие фирмы производят одновременно несколько товаров (например, автомобильная компания выпускает легковые и грузовые машины). При производстве двух или боле видов товаров фирма имеет преимущества в производственном процессе или уровне издержек. Преимущества могут проистекать из совместного использования факторов производства или производственных мощностей, совместных маркетинговых компаний или сокращения издержек на общее управление. Бывают случаи, когда выпуск некоторых товаров влечет за собой производство сопутствующих товаров, имеющих определенную ценность для фирмы. Например, производитель листового железа выпускает также металлический лом и стружку, которые может продать.

Для изучения экономических преимуществ совместного производства рассмотрим автомобильную компанию, производящую легковые машины и тракторы. Для производства обоих продуктов нужны факторы и капитала (заводы и оборудование), и труда. Обычно тракторы и легковые машины не производят на одном заводе. Эти производства, тем не менее, могут объединять управленческий персонал, сходное заводское оборудование и трудовые навыки рабочих.

Преимущества включают совместное использование факторов производства. Единое руководство часто бывает более эффективно в разработке производственных планов, организации производства, ведении бухгалтерского учета и решении финансовых проблем, чем два самостоятельных руководящих аппарата.

Таким образом, экономия от совмещения производств имеет место, когда комбинированный выпуск одной фирмы больше возможного выпуска двух фирм, производящих те же изделия по отдельности (при эквивалентных суммарных затратах ресурсов). Если комбинированный выпуск фирмы меньше возможного выпуска отдельных фирм, возникают потери от совмещения производств. Это может случиться, когда производство одного товара мешает выпуску другого.

2.4. Обеспечение высокого качества продукта.

Развитие до- и послепродажного обслуживания

Другой формой неценовой конкуренции является совершенствование конкурентами выпускаемых продуктов и предлагаемых услуг. Улучшение качественных характеристик или потребительских свойств товара обеспечивает расширение рынка реализации продукции и вытеснение конкурентов, которые не заботятся о совершенствовании своей продукции. Данная форма конкуренция имеет своим следствием два положительных момента, помимо лучшего удовлетворения потребностей покупателей. Первый заключается в том, что удачное улучшение продукта одной из фирм побуждает другие предприятия принимать необходимые меры с целью преодолеть временное преимущество этой фирмы. В целом это содействует развитию научно-технического прогресса не только в сфере потребительских товаров, но и непосредственно в области ресурсного и материально-технического обеспечения выпуска товаров непроизводственного назначения.

Второй момент сопряжен с появлением новых источников финансирования процесса дальнейшего совершенствования выпускаемого продукта или создание качественно нового товара. Успех в деле расширения продукта позволяет расширить производство, достигать оптимальных его масштабов и получать в значительных объемах экономическую прибыль, которая как раз и служит этим новым финансовым источником.

Отмечая положительные стороны конкуренции в форме совершенствования продукта, нельзя не обращать внимания на имитационную деятельность фирм в данной области. «У фирмы-имитатора активность на совершенствование продукта, как правило, ограничиваются незначительными поверхностными изменениями продукта, добиваясь внешнего эффекта, выдающего кажущиеся изменения в продукте за действительные, а также априори закладывают моральный износ в усовершенствованный продукт, что вызывает быстрое разочарование покупателя в обладании продуктом, на смену которого пришла уже его новая модель» [4. С.40]. Ясно, что подобное направление деятельности фирм объективно ведет к расхищению ограниченных ресурсов и вызывает рост потребительских расходов населения.

К числу неценовых методов относят также предоставление большого комплекса услуг (в том числе обучение персонала), бесплатное сервисное обслуживание, зачет старого сданного товара в качестве первого взноса за новый, поставку оборудования на условиях «готовая продукция в руки». Меньшее энергопотребление, сниженная металлоемкость, предотвращение загрязнения природы и другие аналогичные улучшенные потребительские свойства выдвинулись в последнее десятилетие на ведущее место в перечне неценовых аргументов в пользу товара.

В настоящее время получили очень большое развитие различного рода маркетинговые исследования, целью которых является изучения запросов потребителя, его отношения к тем или иным товарам, т.к. знание производителем подобного рода информации позволяет ему более точно представлять будущих покупателей его продукции, более точно представлять и прогнозировать ситуацию на рынке в результате его действий, уменьшать риск неудачи и т.д.

Таким образом, мы установили, что основными факторами неценовой конкурентоспособности фирмы являются реклама, улучшение качественных и потребительских свойств продукта, его дифференциация, совмещение производств, а также вливание средств в отрасль.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была совершена попытка выделения факторов конкурентоспособности фирмы на рынке олигополистической конкуренции. Уровень ценовой конкурентоспособности предприятия рассматривался с помощью различных моделей олигополии, а именно дилеммы заключенных, ценового лидерства и картелеобразной модели. Можно сказать, что модель ценовой конкуренции достаточно реалистично представляет поведение олигополистов. Причиной тому может быть бóльшая легкость манипулирования ценами, чем, например, объемами выпуска. Для того чтобы варьировать объемы выпуска, могут понадобиться и дополнительные инвестиции в производственные мощности, и время. Однако, олигополисты чаще всего не склонны к «размашистому» варьированию ценами ввиду общей взаимозависимости предприятий. Относительная негибкость цен на продукты олигополистических отраслей по сравнению с товарами отраслей конкурентных является твердо установленным эмпирическим фактом, постоянно наблюдаемым в реальной экономике. Таким образом, одним из главных факторов конкурентоспособности фирмы в условиях данного рынка является умение предугадать, понять поведение конкурентов и своевременно на него среагировать.

Часто на рынке олигополии присутствует лидер – доминирующее предприятие, которое обладает наибольшей конкурентоспособностью среди участников рынка. Доминирующим может стать предприятие с наименьшим уровнем затрат. Низкий уровень затрат может в свою очередь быть обусловлен лучшим управлением или использованием лучшей технологии; наиболее длительным пребыванием в данной отрасли и обусловленным этим делом, что способствует нахождению наиболее экономичных производственных процессов, высокой квалификации работников; наиболее ранним по сравнению с другими предприятиями отрасли достижением эффективного масштаба производства, что позволяет раньше других (и в более полной мере) использовать экономию от масштаба.

Другим фактором, способствующим вычленению доминирующего предприятия, является дифференциация продукции. Доминирование в этом случае может быть достигнуто благодаря репутации предприятия как поставщика безупречно качественной продукции, чему во многом способствует ее рекламирование.

Что касается картелей, то в силу юридического запрета в современной России они не существуют, так как способны оказывать резко отрицательное воздействие на рыночную экономику. Однако практика разовых ценовых сговоров распространена весьма широко.

Очевидна важность такого неценового фактора как использование инновационных технологий на внутреннем и внешнем рынках. В настоящее время для России этот вопрос стоит очень остро и требует немедленного решения. Как считает А. Либерман, «главная причина инновационного кризиса в российской промышленности – неверная экономическая идеология государства в отношении инновационных и производственных процессов. Неправильная установка привела к отрыву инновационной сферы от своей органической основы – производственного сектора» [4. С.40]. По некоторым данным, объем высокотехнологичных отраслей в структуре национальной экономики составляет лишь 5%, и на долю нашей страны приходится лишь 0,13% мирового экспорта высоких технологий.

Таким образом, мы установили, что основными факторами неценовой конкурентоспособности фирмы являются реклама, улучшение качественных и потребительских свойств продукта, его дифференциация, совмещение производств, а также вливание средств в отрасль. Также мы в результате исследования мы установили, что основное условие ведения успешной конкурентной борьбы – это постоянное совершенствование производства и снижение себестоимости. Выигрывает только тот предприниматель, который располагает реальными шансами снижения издержек производства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Абакумова О.Г. Цены и ценообразование. Конспект лекций. – М.: Приор-издат, 2008. – 192 с.

2. Даньшин В. А. Инновационные процессы в экономике России // Экономика и управление. – 2007. - № 2. – С.184-186.

3. Дерябина М., Колгин С. Конкурентоспособность российской экономики в условиях глобализации // Власть. – 2005. - № 3. – С. 48-58.

4. Либерман А. Как повысить конкурентоспособность российской промышленности? // Власть. – 2006. - № 1. – С. 39-43.

5. Мак-Дональд Д. Игра называется бизнес. - М.: Экономика, 2005. – 115 с.

6. Микроэкономика. Теория и российская практика: учебник / Под ред. А. Г. Грязновой, А. Ю. Юданова. – М.: ИТД КноРус, Издательство ГНОМ и Д, 2000. – 544 с.

7. Нуреев Р.М. Курс микроэкономики. Учебник для вузов. – М.: Издательская группа НОРМА – ИНФРА · М, 1999. – 572 с.

8. Основы предпринимательской деятельности (Экономическая теория. Маркетинг. Финансовый менеджмент) / Под ред. В.М.Власовой. – М.: Финансы и статистика, 1994. – 496 с.

9. Основы экономического анализа. Курс лекций / Под ред. А.С.Баскина, О.И.Боткина, Р.А.Галиахметова, М.С.Ишмановой, О.В.Поскониной. – Ижевск: Изд-во Удм. Ун-та, 1996. – 416 с.

10. Пиндайк Р. Микроэкономика. - М.: Дело, 2001. – 808 с.

11. Райхлин Э. основы экономической теории. Микроэкономическая теория рынков продукции. – М.: Наука, 1995. – 228 с.

12. Соколинский В. М. Экономическая теория. Учебное пособие. – М.: Кнорус, 2007. – 464 с.

13. Стиглер Дж. Дж. Теория олигополии. – СПб.: Экономическая школа, 1995. – 431 с.

14. Субботина Т. Россия на распутье: два пути к международной конкурентоспособности // Вопросы экономики. – 2006. - № 2. – С. 46-64.

15. Тарасевич Л. С. Микроэкономика: Учебник для ВУЗов. – М.: Юрайт-Издат, 2006. – 374 с.

16. Теория фирмы: Учебное пособие / Под ред. В.М. Гальперина. – СПб.: Экономическая школа, 1995. – 534 с.

17. Хайман Д. Н. Современная микроэкономика: анализ и применение. – М.: Финансы и статистика, 1992. – 780 с.

18. Цены и ценообразование / Под ред. В.Е.Есипова. – СПб.: Питер, 2004. – 560 с.

19. Чепурин М. Н. Курс экономической теории: Учебник. – Киров: Киров, 2001. – 420 с.

20. Экономическая теория: учебник / Под ред. И.П. Николаевой. – М.: Проспект, 1998. – 448 с.

|