Содержание

Введение ____________________________________________________________

I.

Сущность инвестиционной стратегии __________________________4

II.

Типы инвестиционных стратегий ______________________________6

III

. Выбор оптимальной инвестиционной стратегии _________________8

IV

. Методика формирования инвестиционной стратегии предприятия_11

V.

Анализ риска инвестиций предприятия

c

помощью стохастической модели анализа риска предприятия, на примере ООО «ВоТ!» ____ 15

Заключение _________________________________________________________ 24

Список литературы __________________________________________________ 25

Введение

Инвесторы, как собственники, так и работники (персонал) предприятия, преследуют определенные цели: экономические или социальные (или те и другие вместе). Под целью можно понимать состояние, достижение которого желаемо в будущем. Для более точной характеристики целей и способов их достижения необходимо разработать стратегию развития предприятия. В этом смысле стратегия развития предприятия представляет собой более широкое понятие, включающее как цели, так и средства и стимулы их реализации. При таком подходе стратегия является инструментом, при помощи которого собственники (акционеры), инвесторы и работники стремятся наилучшим образом реализовать их цели.

Так инвесторы, вкладывая в предприятие свои финансовые средства, требуют их возмещения (возврата кредита, например) или их сохранения и получения определенного процента (доходов), а иногда и участия в управлении. Цели предприятия в этом случае состоят в получении такого уровня доходов от результатов инвестиционной, операционной и финансовой деятельности, который позволил бы заплатить налоги, а также выплатить дивиденды, возвратить кредиты и заплатить проценты по ним. Одновременно с этим необходимо создать условия для сохранения и развития капитала.

Востребованность такого анализа инвестиционных стратегий предприятия определяется неразработанностью ряда существенных теоретических и прикладных аспектов. Учет рисков, связанных с инвестициями, необходим не только при проведении анализа и принятии управленческих решений, но и при дальнейшей реализации проекта. Оценивая уровень и значимость отклонений от плановых показателей, необходимо исходить из возможных пределов отклонений и их вероятности, т.е. исключать влияние стохастических факторов.

Таким образом, целью данной курсовой работы является исследование сущности инвестиционной стратегии, этапов разработки инвестиционных стратегий и анализ риска инвестиций с помощью стохастической модели риска инвестиций, на примере ООО "ВоТ!".

Для достижения поставленной цели решены следующие задачи:

- изучены теоретические основы инвестиционных стратегий;

- определены типы инвестиционных стратегий;

- изучены этапы разработки инвестиционных стратегий;

- описано построение стохастической модели анализа риска инвестиций;

- рассмотрена стохастическая модель анализа риска инвестиций на примере ООО «ВоТ!»

I

.

Сущность инвестиционной стратегии

Ключевым моментом общей концепции эффективности функционирования и развития предприятия является разработка стратегии инвестиционной привлекательности, которая необходима как логическое завершение любого обдуманного действия.

Стратегия инвестиционной привлекательности предприятия основана на комплексном подходе к вопросам оценки экономического состояния предприятия, его положения на рынке, использования и принятия оперативных административных решений в текущей и перспективной работе предприятия. В рыночной экономике предприятие само принимает решение, разрабатывает стратегию своего развития, изыскивает необходимые для их реализации средства, набирает работников, приобретает оборудование и материалы, решает множество структурных вопросов, в том числе и такие, как создание, слияние, ликвидация, разделение, реорганизация производственной и перестройка организационной структуры управления. Предприятия приобретают все черты самостоятельности, характерные в условиях рынка.

Стратегия

— это обобщающая модель длительных действий, необходимых предприятию для достижения поставленных целей при имеющихся возможностях. Инвестиционную стратегию

можно представить как генеральный план действий в сфере инвестиционной деятельности предприятия, определяющий приоритеты ее направлений и форм, характер формирования инвестиционных ресурсов и последовательность этапов реализаций долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие предприятия.

В общем понимании идея стратегии инвестиционной привлекательности предприятия заключается в использовании таких методов управления, которые наилучшим образом будут воздействовать на экономическое состояние предприятия, на конечные результаты его деятельности и возможности их достижения.

Сущность инвестиционной стратегии предприятия заключается в возможности своевременного принятия решения о том или ином изменении в структуре производства продукции или самого предприятия.

К условиям достижения инвестиционной привлекательности предприятия относятся следующие:

1. В каждом последующем отчетном периоде необходимо максимально возможно увеличивать потенциал предприятия.

2. Темпы развития предприятия должны быть оптимальными. Обоснование этого тезиса заключается в том, что в рыночной экономике на развитие предприятия влияет множество факторов, в том числе и рыночная конъюнктура. Способность перестраиваться «под клиента» обеспечивает получение максимально возможной прибыли, следовательно, достижение цели предприятия.

3. Эффективное функционирование предприятия должно достигаться в большей степени за счет интенсификации производства при условии снижения материальных издержек. Выполнение этого условия сможет помочь высвободить неиспользуемые ресурсы и тем самым увеличить возможность большего производства продукции.

4. Предприятие может эффективно развиваться, имея некоторую часть недоиспользованных мощностей. Если у организации находится в запасе большое количество ресурсов или готовой продукции, ему сложнее будет подстраиваться под изменяющийся рынок.

II. Типы инвестиционных стратегий

| Мотивы инвестиций

|

Поддержание мощностей

|

Расширение существующего производства

|

Интенсификация и модернизация производства

|

Выпуск новой продукции

|

Привлечение заемных средств

|

Получение дохода от финансовых инвестиций

|

| Поддержание мощностей

|

Консервативная

|

| Расширение существующего производства

|

Экстенсивная

|

| Интенсификация и модернизация производства

|

Консервативно - интенсивная

|

Экстенсивно - интенсивная

|

Интенсивная

|

| Выпуск новой продукции

|

Консервативно - прогрессивная

|

Экстенсивно - прогрессивная

|

Прогрессивная

|

| Привлечение заемных средств

|

Заемная

|

| Получение дохода от финансовых инвестиций

|

Ссудная

|

Одним из основных признаков, характеризующих инвестиционную деятельность предприятия, является цель этой деятельности, которая, как показал мониторинг, есть отражение мотива инвестиционной активности

[2] . Классификация инвестиционных стратегий предприятий по данному критерию предполагает выделение так называемых "чистых" (если мотив единственный) и "смешанных" инвестиционных стратегий (если указано более одного мотива)

[3] . Общее количество возможных типов стратегий весьма велико. Тем не менее, вполне возможно выделить типичные инвестиционные стратегии, используемые предприятиями чаще других (рис. 1).

Рис.1. Классификация (поле) основных инвестиционных стратегий предприятий (интенсивность заливки ячейки пропорциональна уровню использования стратегии)

[3]

Типичными оказались все "чистые" стратегии, а из смешанных - мотивированные как "поддержание мощностей с интенсификацией и модернизацией производства", "расширение производства с обновлением продукции" (отметим, что их используют

[5] даже несколько чаще, чем "чистые" инвестиционные стратегии, соответствующие второму мотиву), "интенсификация и модернизация производства с его расширением" и "поддержание мощностей с обновлением продукции". Остальные типы в поле инвестиционных стратегий практически не встречаются.

Если ранжировать мотивы инвестиционной активности по их «прогрессивности», от относительно консервативного «поддержания мощностей» и до «выпуска новой продукции», то типы «чистых» инвестиционных стратегий можно определить как:

1) консервативная

(соответствующий мотив инвестиционной активности - «поддержание мощностей»);

2) экстенсивная

(«расширение существующего производства»);

3) интенсивная

(«интенсификация и модернизация производства»);

4) прогрессивная

(«выпуск новой продукции»). К «смешанным» типам стратегий относятся:

5) консервативно-интенсивная

(«поддержание мощностей с интенсификацией и модернизацией производства»);

6) экстенсивно-прогрессивная

(«расширение производства с обновлением продукции»);

7) экстенсивно-интенсивная

(«расширение производства с его интенсификацией и модернизацией»);

8) консервативно-прогрессивная

(«поддержание мощностей с обновлением продукции»).

Доля типов стратегий, связанных с активностью предприятий на финансовых рынках, весьма значительна. Заемную стратегию с мотивацией «привлечение заемных средств» используют почти 5% участников мониторинга, ссудную с мотивацией «получение дохода от финансовых инвестиций» - около 3%.

III

. Выбор оптимальной инвестиционной стратегии

Оптимальная инвестиционной стратегией это такое инвестиционное поведение предприятия (или тип стратегии), при котором заявленные цели (мотивы) адекватны способам их достижения (то есть формам инвестиций и источникам финансирования) [3].

Показателем адекватности мер, в конечном счете, служит самооценка изменения финансового состояния предприятия. Очевидно, что кредитные организации могут учитывать данную характеристику инвестиционной стратегии клиента в своей кредитной политике.

Предприятия, использующие консервативно-интенсивную инвестиционную стратегию больше инвестируют в здания, сооружения, машины и оборудование, меньше всех производят финансовых вложений. При этом они испытывают наиболее сильный дефицит инвестиционных денежных ресурсов, несмотря на самую активную амортизационную политику и получение средств по лизингу.

Это обусловлено минимальными бюджетными источниками и незначительным обращением к банковскому кредиту. Учитывая, что данный тип стратегии сопровождается постоянным улучшением финансового положения предприятия (то есть является единственным стабильным оптимальным типом из «смешанных» инвестиционных стратегий), кредитные организации, по нашему мнению, могут быть заинтересованы в оказании кредитной поддержки для усиления инвестиционной активности подобных предприятий.

Предприятия - приверженцы экстенсивно-прогрессивной

ИС

при минимальных инвестициях в здания и сооружения нерационально много средств отвлекают в финансовые инвестиции. Они не имеют бюджетной поддержки своей инвестиционной деятельности, также слабо используют амортизационные ресурсы, но весьма активно - банковские кредиты. Финансовое положение таких предприятий, по их оценкам, стало улучшаться лишь с середины 2001 г., оставаясь при этом на низком уровне относительно средних показателей.

Предприятия с экстенсивно-интенсивной

ИС

отличаются наибольшими инвестициями в машины и оборудование и наименьшими долгосрочными финансовыми вложениями, в том числе и в дочерние компании. Они достаточно инвестируют в здания и сооружения, используют лизинг (аренду), и равно активно - все источники финансирования. Такая политика начала положительно сказываться на их финансовом положении с 2002 г., когда темпы его улучшения стали самыми интенсивными на фоне иных стратегий.

Применение консервативно-прогрессивной

ИС

сопровождается наибольшими вложениями в лизинг (аренду) и дочерние компании, при этом средства от лизинга (аренды) абсолютно не используются в качестве источников финансирования инвестиций. Эти предприятия характеризует наибольшее получение средств по целевым государственным программам. Обращает на себя внимание противоречие между формами, источниками инвестиций и заявленными инвестиционными целями (напомним, что у этой категории предприятий максимальный дефицит даже текущих денежных средств), связанное с высокой нестабильностью финансового состояния подобных предприятий.

Для прогрессивной

ИС

свойственны минимальные вложения в машины и оборудование и достаточно высокие - в лизинг (аренду). Такие предприятия наиболее активно используют прибыль в качестве источников финансирования, при этом амортизационных средств и банковских кредитов привлекают мало. В условиях пониженного спроса на продукцию такая стратегия, в общем, рациональна, хотя формы ее проявления не совсем соответствуют целям. И это подтверждает общая тенденция ухудшения финансового положения данных предприятий, которое изначально было самым лучшим в разрезе «чистых» инвестиционных стратегий. Впрочем, оно так и остается одним из лучших; кроме того, в последнее время появилась слабая тенденция к его улучшению.

Интенсивная

ИС

отличается существенными и результативными вложениями в лизинг (аренду), активным использованием амортизации и бюджетных средств как источников финансирования, но небольшим - кредитов и займов. Финансовое положение этих предприятий заметно улучшилось в 2001-2002 гг., но вновь, как и в 2000 г., стало ухудшаться в 2003 г.

Экстенсивная

ИС

связана с высоким уровнем вложений в дочерние предприятия; источником инвестиций в данном случае выступает повышенное бюджетное финансирование. Банки также активно кредитуют инвестиционную деятельность этих предприятий, несмотря на то, что заметное улучшение их финансового положения проявилось только с середины 2001 г., а средние показатели несколько улучшились только в 2003 г.

Консервативная

ИС

используется предприятиями на уровне не выше среднего. С финансовой точки зрения обращает на себя внимание низкий уровень использования прибыли. При этом финансовое положение применяющих эту стратегию предприятий немногим выше среднего по выборке и стабильно. В то же время кредитным организациям стоит учитывать тенденцию ухудшения финансового состояния таких предприятий, проявившуюся в 2003 г.

Анализ показал, что в течение четырех последних лет инвестиционные предпочтения предприятий кардинально не менялись. Тем не менее, определенные тенденции существуют, а их направленность свидетельствует о некотором повышении качества инвестиционной политики предприятий; со временем они выбирают более эффективные, оптимальные стратегии.

В использовании консервативной ИС наблюдался некоторый подъем в 2001 г. (до 26%), но на конец рассматриваемого периода его уровень практически не отличался от начального - 22-23%. Обратная динамика наблюдалась в тенденции применения интенсивной ИС: 13-14% в начале и конце периода при снижении использования до 7% в 2001-2002 гг.

Доля предприятий, использующих экстенсивную ИС

, выросла с 5% до 18%. Этот рост, как свидетельствуют результаты корреляционного анализа, происходил за счет замещения наиболее «продвинутых» - интенсивной, прогрессивной и ссудной ИС. Использование двух последних в 2000-2003 гг. сократилось с 9% до 1% и с 3,5% до 2%, соответственно.

Заемную ИС

относительно стабильно применяли 5% предприятий, консервативно-интенсивную - 8%. Несколько вырос уровень использования экстенсивно-интенсивной ИС (на 3% по тенденции), а экстенсивно-прогрессивной и консервативно-прогрессивной ИС — наоборот, на 2% уменьшился.

Таковы основные тенденции качественного улучшения ИС в нашей стране.

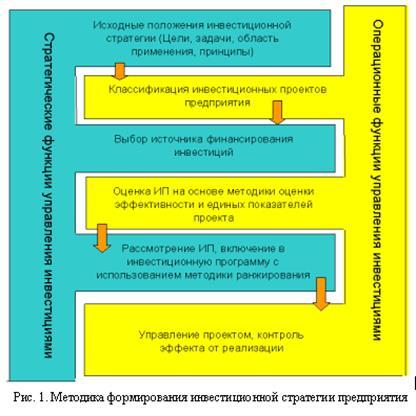

IV

. Методика формирования инвестиционной стратегии предприятия

В ходе анализа были определены обязательные составляющие инвестиционной стратегии предприятия, предложен алгоритм разработки инвестиционной стратегии предприятия с использованием портфельного подхода и единой системы показателей эффективности инвестиционного проекта (рис. 1).

Формирование портфеля проектов является стратегической функцией управления инвестиционными проектами, поэтому должно опираться на увеличение показателей эффективности в долгосрочном плане. Автором предлагается отбирать для финансирования коммерческие инвестиционные проекты на основе интегрального показателя, включающего в себя характеристики экономической эффективности проекта [4].

При всем разнообразии показателей, по которым можно оценить экономическую эффективность инвестиций, их можно объединить в две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

Рассмотрим показатели эффективности инвестиций, применяемые в рыночной экономике.

1. Показатель чистого приведенного эффекта (дисконтированного дохода)

Данный показатель основан на сопоставлении величины исходной инвестиции (1C) с общей суммой дисконтированных чистых денежных поступлений от этой инвестиции в течение планируемого периода.

Критериями эффективности проекта служат два показателя: общая накопленная величина дисконтированных доходов (

PI

) и чистый приведенный эффект (

NPV

)

, рассчитываемые по следующим формулам:

, где , где

где Рк

- годовой доход от инвестиции в к

-м году (k = 1,2, 3,..., к

); n - количество лет, в течение которых инвестиция будет генерировать доход.

- IC, где - IC, где

Очевидно, что если NPV >0, то проект эффективен; NPV< 0, то проект неэффективен; NPV= 0, то проект не прибыльный, но и неубыточный.

Основным показателем эффективности инвестиций в данном случае является показатель рентабельности, рассчитываемый по формуле:

Если: РI >1, проект эффективен; РI< 1, проект неэффективен; PI = 1 - проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем, что делает его удобным в планировании при выборе одного проекта из нескольких альтернативных.

2. Норма рентабельности инвестиций

Под нормой рентабельности инвестиций (IRR) понимают значение коэффициента дисконтирования, при котором величина NPV проекта равна нулю.

Данный показатель указывает максимально допустимый относительный уровень расходов, которые могут быть инвестированы в конкретный проект. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает инвестиционный проект убыточным.

Базой для сравнения нормы рентабельности при планировании инвестиций является так называемая "цена авансированного капитала" (СС), которая отражает сложившийся на предприятии минимум возраста на вложенный в его деятельность капитал (рентабельность) и рассчитывается по формуле средней арифметической взвешенной по всем источникам внешнего финансирования.

Таким образом, при планировании инвестиций эффективными являются такие проекты, уровень рентабельности которых будет не ниже текущего значения показателя СС.

Следовательно, если:

IRR > СС, проект следует включить в план;

IRR < СС, проект следует отвергнуть;

IRR = СС, проект является ни прибыльным, ни убыточным.

3. Срок окупаемости инвестиций

Срок окупаемости

- это количество лет, в течение которых инвестиция возвратится инвестору в виде чистого дохода. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения планируемых доходов, получаемых от реализации инвестиции. Здесь возможны два варианта.

Первый - доход распределяется по годам равномерно. В этом случае срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода:

Второй вариант предусматривает, что доход от инвестиции по годам срока окупаемости распределяется неравномерно. В этом случае срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

4. Коэффициент эффективности инвестиций

Коэффициент имеет следующие особенности. Во-первых, он определяется по показателю "чистой" прибыли (балансовая прибыль за минусом платежей в бюджет, осуществляемых из прибыли). Во-вторых, при его расчете не производится дисконтирование дохода.

Коэффициент эффективности инвестиций (ARK) рассчитывается по формуле

где PN- среднегодовая чистая прибыль от реализации инвестиции, руб.; RV— остаточная (ликвидационная) стоимость проекта, руб.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, который рассчитывается делением общей чистой прибыли по предприятию на общую сумму средств, авансированных в его деятельности.

Недостатки коэффициента эффективности такие же, как у срока окупаемости.

V. Анализ риска инвестиций предприятия на примере ООО «ВоТ!»

В процессе реального инвестирования оценка эффективности инвестиционной стратегии является самым ответственным этапом. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возвращения вложенного капитала, варианты альтернативного его использования, также поток прибыли предприятия, которое генерируется, в будущем периоде.

ООО «ВоТ!» осуществляет свою хозяйственную деятельность с 2005года. Фирма зарегистрирована и находится в г.Перми, производственная база в г. Гремячинск, Пермского края. Предприятие имеет складские помещения общей площадью 3000 м2

, производственное помещение 384 м2

, свой ж/д тупик, открыта таможенная зона, погрузочно-разгрузочная асфальтированная площадка, с необходимой техникой. Работает 1 сушильная камера (теплоноситель горячая вода), из расчета 40 куб. метров каждая, при разовой загрузке. Месячная потребность 200 куб. метров. Имеется возможность производить строганные изделия, различной номенклатуры, на четырехстороннем станке «BEAVES 523В», с учетом сушки производительность указанного оборудования позволяет получить до 120 куб. метров погонажных изделий евростандарта ежемесячно; планируется ввод в действиевторой сушильной камеры такой же производительности. В перспективе планируется установка оборудования для производства мебельного щита и клееного бруса. Так же по своим техническим возможностям база может принимать и отправлять до 1500 м3

в месяц, обрезного материала.

Основным направлением деятельности компании является производство строительных материалов. Постоянными потребителями, являются население и предприятия, занимающиеся строительством загородного жилья, отделкой и ремонтными работами.

В ходе практической части работы необходимо проанализировать инвестиционные риски предприятия. В данной главе работы был проанализирован риск инвестиций предприятия на основе стохастической модели анализа риска инвестиций. Для проведения анализа деятельности компании была использована информация, которая предлагалась инвесторам в 2005г., т.е непосредственно перед созданием компании. Инвесторам предлагалось инвестировать 73 760 тыс. руб.

Анализ инвестиций на основе данной модели можно использовать на предварительном этапе оценки эффективности инвестиционных проектов, если анализу подвергается большое число альтернативных проектов и применение других методов анализа невозможно из-за их трудоемкости.

На первом этапе рассчитываются интегральные показатели эффективности (NPV или другие) и проводится анализ чувствительности проекта к изменению ключевых переменных внешней среды. Затем определяются коэффициенты рисковой чувствительности проекта по следующей формуле[ 6 ]:

2

dNPV / dF = cov (NPV, F ) / сигма ,

i i F

i

где dNPV / dF - коэффициент чувствительности NPV по фактору F ;

i i

cov (NPV, F ) - ковариация между NPV и выбранным фактором F ;

i i

2

сигма - дисперсия фактора F на том же интервале значений.

F i

i

Коэффициенты рисковой чувствительности представляют собой оценку частных производных NPV по факторам - внешним переменным. Расчет по формуле производится на основе многовариантного анализа чувствительности при изменении фактора Fi в интервале возможных значений с некоторым шагом, например 10%. На основе вектора значений строится стохастическая модель следующего вида:

___ m _

NPV = NPV + SUM dNPV / dF (F - F ),

i=1 i i i

где NPV - чистая текущая стоимость инвестиционного проекта;

___

NPV - среднее (ожидаемое) значение NPV;

dNPV / dF - коэффициент рисковой чувствительности по фактору

i

F (i = 1, ..., m);

i

F - текущее значение фактора (внешней переменной проекта);

i

_

F - среднее (ожидаемое) значение внешней переменной.

i

На следующем этапе анализа определяются дисперсии и взаимная корреляция внешних переменных (факторов Fi) статистическими методамиили расчетным путем по известным интервалам изменения показателей и предполагаемым формам распределения вероятностей. На заключительном этапе анализа проводится оценка общего риска инвестиционного проекта и его факторных составляющих. Общий риск определяется как дисперсия показателя чистой текущей стоимости NPV и рассчитывается на основе ранее полученных оценок дисперсии и корреляции, а также данных о чувствительности проекта к изменению внешних переменных по следующей формуле [6 ]:

2 m m

сигма = SUM SUM K K cov (F , F ),

NVP i=1 j=1 i j i j

2

где сигма - дисперсия показателя NPV проекта;

NPV

K K - коэффициенты рисковой чувствительности по факторам i и j

i j

соответственно;

сov (F F ) - ковариация между факторами F и F .

i j i j

Таблица 1

Исходные данные

┌──────────────────────────────────────────────────┬─────────────┐

│ Показатель │ Значение │

├──────────────────────────────────────────────────┼─────────────┤

│Первоначальные инвестиции (I ), тыс. руб. │ 73 760 │

│ 0 │ │

├──────────────────────────────────────────────────┼─────────────┤

│Срок реализации проекта (n), лет │ 5 │

├──────────────────────────────────────────────────┼─────────────┤

│Объем продаж за период (Q), м3/год. │ 23 520 │

├──────────────────────────────────────────────────┼─────────────┤

│Цена реализации продукции средняя(Pr), тыс. │ 2,00 │

├──────────────────────────────────────────────────┼─────────────┤

│Издержки производства и реализации продукции: │ │

├──────────────────────────────────────────────────┼─────────────┤

│переменные на ед. продукции (Cv), тыс. руб. │ 0,42 │

├──────────────────────────────────────────────────┼─────────────┤

│постоянные (Cf), тыс. руб. │ 1020 │

├──────────────────────────────────────────────────┼─────────────┤

│в том числе амортизация (А), тыс. руб. │ │

├──────────────────────────────────────────────────┼─────────────┤

│Цены производственных ресурсов, тыс. руб.: │ │

├──────────────────────────────────────────────────┼─────────────┤

│ 3 │ │

│вода, тыс. руб/м (Prм) │ 0,0150 │

├──────────────────────────────────────────────────┼─────────────┤

│элктроэнергия, тыс. руб/Вт (Pre) │ 0,140 │

├──────────────────────────────────────────────────┼─────────────┤

│зарплата (с соц. отчислениями), тыс. руб/ч (Prw) │ 3,40 │

├──────────────────────────────────────────────────┼─────────────┤

│Затраты ресурсов на ед. продукции (переменные │ │

│издержки): │ │

├──────────────────────────────────────────────────┼─────────────┤

│ 3 │ │

│вода, м │ 5 942 160 │

├──────────────────────────────────────────────────┼─────────────┤

│электроэнергия, Вт │ 7 056 │

├──────────────────────────────────────────────────┼─────────────┤

│Затраты ресурсов в постоянных издержках: │ │

├──────────────────────────────────────────────────┼─────────────┤

│трудоемкость, ч │ 300 │

├──────────────────────────────────────────────────┼─────────────┤

│Прибыль (Р = (Рг - Cv) x Q - Cf), тыс. руб. │ 36 119 │

├──────────────────────────────────────────────────┼─────────────┤

│Налог на прибыль (tax x P, tax = 0,24), тыс. руб. │ 8 669 │

├──────────────────────────────────────────────────┼─────────────┤

│Денежный поток (CF = P x (1 - tax) + А), тыс. руб.│ 27 450 │

├──────────────────────────────────────────────────┼─────────────┤

│Ставка дисконтирования (г), % │ 10 │

├──────────────────────────────────────────────────┼─────────────┤

│Чистая текущая стоимость проекта (NPV), тыс. руб. │ 94 910,697 │

└──────────────────────────────────────────

Предполагается, что инвестиционный проект генерирует равные денежные потоки (в реальном выражении) в каждый год его реализации (вся произведенная электроэнергия реализуется).

На основании результатов регрессионного анализа можно оценить зависимость NPV от выбранных ключевых переменных. В качестве внешних факторов выбраны цены на материалы, уровень заработной платы (табл. 2).

Таблица 2

Анализ чувствительности NPV

┌────────────────────────────────────────────────────────────────────────────────────────────┐

│ 1. Зависимость NPV (Pr) │

├───┬────────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┤

│ Pr│ 1,0 │ 1,2 │ 1,4 │ 1,6 │ 1,8 │ 2,0 │ 2,2 │ 2,4 │ 2,6 │ 2,8 │ 3,0 │

├───┼────────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┤

│NPV│- 14 925│ 7 054 │ 29 021│ 50 988│ 72 955│ 94 922│116 889│138 856│160 823│182 790│204 746│

├───┴────────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┤

│ Уравнение регрессии: NPV = 94 921,905 + dNPV / dPr (Рг - Pr ), │

│ 0 │

│ где dNPV / dPr = 109 835,37; Pr = 2 │

│ 0 │

├────────────────────────────────────────────────────────────────────────────────────────────┤

│ 2. Зависимость NPV (Q) │

├───┬────────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┤

│ Q │ 11 500 │ 14 000│ 16 500│ 19 000│ 21 000│ 23 520│ 26 000│ 28 224│ 30 576│ 32 928│ 35 280│

├───┼────────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┤

│NPV│- 17 353│ 5 996 │ 29 346│ 52 695│ 71 375│ 94 922│118 073│138 856│160 823│182 790│204 746│

├───┴────────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┤

│ Уравнение регрессии: NPV = 94 921,905 + dNPV / dQ (Q - Q ), │

│ 0 │

│ где dNPV / dQ = 9,34; Q = 9,34; Q = 23 520 │

│ 0 │

├────────────────────────────────────────────────────────────────────────────────────────────┤

│ 3. Зависимость NPV (Prm) │

├───┬────────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┤

│Prm│ 0,00225│0,00210│0,00195│0,00180│0,00165│0,00150│0,00135│0,00120│0,00105│0,00090│0,00075│

├───┼────────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┤

│NPV│ 74 099 │ 78 272│ 81 047│ 86 597│ 90 760│ 94 922│ 99 084│103 247│107 409│111 571│115 723│

├───┴────────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┤

│ Уравнение регрессии: NPV = 94 921,905 + dNPV / dPrm (Prm - Prm ), │

│ 0 │

│ где dNPV / dPrm = -28 001 385,40; Prm = 0,0015 │

│ 0 │

├────────────────────────────────────────────────────────────────────────────────────────────┤

│ 4. Зависимость NPV (Pre) │

├───┬────────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┤

│Pre│ 0,210 │ 0,196 │ 0,182 │ 0,168 │ 0,154 │ 0,140 │ 0,126 │ 0,112 │ 0,098 │ 0,084 │ 0,070 │

├───┼────────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┤

│NPV│ 92 604 │ 93 077│ 93 538│ 93 999│ 94 461│ 94 922│ 95 383│ 95 845│ 96 306│ 96 767│ 97 217│

├───┴────────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┤

│ Уравнение регрессии: NPV = 94 921,905 + dNPV / dPre (Pre - Pre ), │

│ 0 │

│ где dNPV / dPre = -32 950,61; Pre = 0,14 │

│ 0 │

├────────────────────────────────────────────────────────────────────────────────────────────┤

│ 5. Зависимость NPV (Prw) │

├───┬────────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┬───────┤

│Prw│ 5,10 │ 4,76 │ 4,42 │ 4,08 │ 3,74 │ 3,40 │ 3,06 │ 2,72 │ 2,38 │ 2,04 │ 1,70 │

├───┼────────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┼───────┤

│NPV│ 92 529 │ 93 005│ 93 482│ 93 958│ 94 434│ 94 922│ 95 387│ 95 863│ 96 340│ 96 816│ 97 292│

├───┴────────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┴───────┤

│ Уравнение регрессии: NPV = 94 921,905 + dNPV / dPrw (Prw - Prw ), │

│ 0 │

│ где dNPV/ dPrw = -l400,96; Prw = 3,4 │

│ 0 │

Оценка влияния факторов осуществляется на третьем этапе анализа. Если

внешние переменные полностью независимы, факторные составляющие определяются как соответствующие дисперсии, умноженные на квадраты коэффициентов чувствительности:

2 2

К x сигма . В случае частичной взаимной зависимости

t F

i

необходимо распределить совместное влияние факторов (составляющие общего риска

2 К К cov (F F ), табл. 3.

i j i j

Предлагается распределять эти составляющие поровну между факторами F i и Fj.

При этом факторная составляющая общего риска, приходящаяся на фактор i, будет равна

2 m

S = SUM K K cov (F F ), (4)

F j=1 i j i j

i

2

где S - факторный компонент общего риска (дисперсии NPV).

F

i

2

Сумма факторных составляющих S дает общую дисперсию NPV, что

F

i

соответствует принципам факторного анализа. Факторные компоненты риска могут быть и отрицательными, что отражает общее уменьшение риска вследствие отрицательной корреляции между переменными. Для рассматриваемого примера проектный

2

риск S составил 323 751 085,84.

F

i

Для наглядности оценки рассчитаем среднеквадратическое отклонение и коэффициент вариации. Коэффициент вариации - относительная величина. Поэтому на его размер не оказывают влияние абсолютные значения анализируемого показателя. Этот коэффициент принимает значения от 0 до 100%.

Таблица 3

Расчет и анализ рисков инвестиционного проекта

┌───────────────────────────────────────────────────────────────────────────────────────────────────────────┐

│ Ковариационная матрица │

├─────┬──────────────────────┬──────────────────┬──────────────────────┬──────────────────┬─────────────────┤

│ │ Pr │ Q │ Prm │ Pre │ Prw │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Pr │ 0,4 │ - 4 704 │ 0,0003 │ 0,028 │ 0,68 │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Q │ - 4 704 │ 56 003 805,88 │ - 3,528 │ - 329,28 │- 7 996,8 │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Prm │ 0,0003 │ - 3,528 │ 0,000000225 │ 0,000021 │ 0,00051 │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Pre │ 0,028 │ - 329,28 │ 0,000021 │ 0,00196 │ 0,0476 │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Prw │ 0,68 │ - 7 996,8 │ 0,00051 │ 0,0476 │ 1,156 │

├─────┴──────────────────────┴──────────────────┴──────────────────────┴──────────────────┴─────────────────┤

│ Корреляционная матрица │

├─────┬──────────────────────┬──────────────────┬──────────────────────┬──────────────────┬─────────────────┤

│ │ Pr │ Q │ Prm │ Pre │ Prw │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Pr │ 1 │ │ │ │ │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Q │ - 1 │ 1 │ │ │ │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Prm │ 1 │ - 1 │ 1 │ │ │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Pre │ 1 │ - 1 │ 1 │ 1 │ │

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Prw │ 1 │ - 1 │ 1 │ 1 │ 1 │

├─────┴──────────────────────┴──────────────────┴──────────────────────┴──────────────────┴─────────────────┤

│ Матрица коэффициентов │

├─────┬──────────────────────┬──────────────────┬──────────────────────┬──────────────────┬─────────────────┤

│ Pr │ 12 063 807 608,51│ 1 025 853,01 │- 3 075 542 411 529,78│- 3 619 142 282,55│ - 153 875 097,05│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Q │ 1 025 853,01│ 87,23 │ - 261 530 567,32│ - 307 755,90│ - 13 084,86│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Prm │- 3 075 542 411 529 │ - 261 530 567,32 │784 077 584 132 123,00│922 662 723 458,93│39 228 857 289,92│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Pre │ - 3 619 142 282,55│ - 307 755,90 │ 922 662 723 458,93│ 1 085 742 684,77│ 46162 529,11│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Prw │ - 153 875 097,05│ - 13 084,86 │ 39 228 857 289,92│ 46 162 529,11│ 1 962 692,56│

├─────┴──────────────────────┴──────────────────┴──────────────────────┴──────────────────┴─────────────────┤

│ Матрица факторных рисков │

├─────┬──────────────────────┬──────────────────┬──────────────────────┬──────────────────┬─────────────────┤

│ Pr │ 4 825 523 043,41 │- 4 825 612 570,73│ - 922 662 723,46 │ - 101 335 983,91│ - 104 635 065,99│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Q │ - 4 825 612 570,73 │ 4 885 436 978,81│ 922 679 841,51 │ 101 337 863,99│ 104 637 007,27│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Prm │ - 922 662 723,46 │ 922 679 841,51│ 176 417 456,43 │ 19 375 917,19│ 20 006 717,22│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Pre │ - 101 335 983,91 │ 101 337 863,99│ 19 375 917,19 │ 2 128 055,66│ 2 197 336,39│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│ Prw │ - 104 635 065,99 │ 104 637 007,27│ 20 006 717,22 │ 2 197 336,39│ 2 268 872,60│

├─────┼──────────────────────┼──────────────────┼──────────────────────┼──────────────────┼─────────────────┤

│Итого│ - 1 128 723 300,69 │ 1 188 479 120,84│ 215 817 208,89 │ 23 703 189,31│ 24 474 867,49│

├─────┴──────────────────────┴──────────────────┴──────────────────────┴──────────────────┴─────────────────┤

│ 2 │

│Итого проектный риск (S ) 323 751 085,84 │

├───────────────────────────────────────────────────────────────────────────────────────────────────────────┤

│Средне квадратическое отклонение NPV 17 993,08 │

├───────────────────────────────────────────┬──────────────┬────────────┬───────────┬───────────┬───────────┤

│Доля участия факторов в формировании общего│ - 348,64 │ 367,10 │ 66,66 │ 7,32 │ 7,56 │

│ 2 │ │ │ │ │ │

│риска (дельта S ), % │ │ │ │ │ │

│ F │ │ │ │ │ │

│ i │ │ │ │ │ │

└───────────────────────────────────────────┴──────────────┴────────────┴───────────┴───────────┴───────────┘

Итак, чем выше значение коэффициента вариации, тем сильнее уровень колебаний (следовательно, риск), и наоборот, чем он меньше, тем меньше размер относительного риска.

На практике установлена следующая качественная оценка значений коэффициента вариации: до 10% - слабый уровень; 10... 25% - умеренный уровень; свыше 25% - высокий уровень.

В нашем случае КVAR = 17993,08 / 94 921 = 19%, что является умеренным значением. При нормальном распределении вероятностей NPV данный уровень риска соответствует вероятности события P (NPV < 0) = 0,05, т.е. 5%.

Так же, используя полученные результаты инвестиционных рисков предприятия можно также проанализировать целесообразность данной инвестиционной стратегии.

Так как по условиям, инвестора инвестиции вкладываются в проект все сразу (единовременно), то стоимость таких вложений не дисконтируется.

По нашему проекту NPV составит:

NPV= 94 910,697 тыс. руб.

PI = 219 759/94910,697 = 2 > 1

2 > 1, следовательно данный инвестиционный проект целесообразно рассматривать далее, потому как имеет позитивную настоящую (текущую) стоимость.

Среднегодовая стоимость дисконтированного денежного потока:

219 759/5 лет = 43 951,80 тыс. руб..

ПО = 73 760/43 951,80 = 1,8 года.

Рассчитав показатели можно сделать вывод, что данный проект является эффективным. Так инвестор при вложении 73 760 тыс. руб. через 1,8 года получит 94 910,69 тыс.руб. прибыли.

Данный инвестиционный проект принесет предприятию немалый доход и, с учетом рисков, окупится через 3,0 года, без их учета – 1,5 года.

Заключение

На практике экономисту вообще и финансисту в частности очень часто приходится оценивать эффективность работы той или иной системы.

В данной работе мы попытались изложить основные аспекты, касающиеся формирования и выбора инвестиционной стратегии предприятия, а также основных ее типов. Также мы постарались проанализировать риск инвестиций предприятия на примере ООО «ВоТ!», используя стохастическую модель анализа риска инвестиций.

Обобщая все вышесказанное, можно сказать, что организации в соответствии со своей миссией и динамично изменяющейся внешней средой вырабатывают цели получения устойчивых прибылей, конкурентных преимуществ и выживания в долгосрочной перспективе. Средствами достижения этих целей, является разработка стратегии инвестиционной привлекательности, которая необходима как логическое завершение любого обдуманного действия.

В теоретической части работы, мы определили сущность понятия инвестиционная стратегия, рассмотрели типы инвестиционных проектов и этапы разработки инвестиционной стратегии.

Используя полученные результаты в практической части работы, в которой был проведен анализ инвестиционных рисков ООО «ВоТ!» и была выявлена целесообразность выбранной инвестиционной стратегии и определены следующие выводы:

- данный инвестиционный проект целесообразно рассматривать далее, потому как имеет позитивную настоящую (текущую) стоимость.

- данный проект является эффективным. Так инвестор при вложении 73 760 тыс. руб. через 1,8 года получит 94 910,69 тыс.руб. прибыли.

- данный инвестиционный проект принесет предприятию немалый доход и, с учетом рисков, окупится через 3,0 года, без их учета – 1,5 года.

Список используемой литературы.

1. Методические рекомендации по оценке эффективности инвестиционных проектов: Официальное издание (Вторая редакция) / М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; Рук. авт. кол. В.В. Коссов, В.Н. Лившиц, А.Г. Шахназаров. - М.: ОАО "НПО "Изд-во "Экономика", 2005.

2. «Инвестиционный проект: методы подготовки и анализ», Липсиц И. В., Коссов В. В., Учебн. спр. пособие, М. Бек, 2006 г.

3. Царев В.В. Оценка экономической эффективности инвестиций. - СПб.: Питер, 2004, - 464 с.

4. Чернов В.А. Инвестиционная стратегия. – М.: ЮНИТИ-ДАНА, 2005. – 158 с.

5. «Оценка эффективности инвестиционных проектов», Виленский П.Л., Лившиц В.К., Орлова Е.Р., Смолян С.Л., М. 1998 г.

6. Королев В.А., Брежнева И.Б., Глазкова И.Ю. ПОСТРОЕНИЕ СТОХАСТИЧЕСКОЙ МОДЕЛИ АНАЛИЗА РИСКА ИНВЕСТИЦИЙ // "Экономический анализ: теория и практика", 2007, №1

7. Коломина М. СУЩНОСТЬ И ИЗМЕРЕНИЕ ИНВЕСТИЦИОННЫХ РИСКОВ. // "Финансы", 2007, №4 - с.17-19.

8. Телегина Е. ОБ УПРАВЛЕНИИ РИСКАМИ ПРИ РЕАЛИЗАЦИИ ДОЛГОСРОЧНЫХ ПРОЕКТОВ. // "Деньги и кредит", 2006, №1 - с.57-59.

|