МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

СВЕРДЛОВСКОЙ ОБЛАСТИ

НОУ СПО УРАЛЬСКИЙ ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ

Факультет финансов и бухгалтерского учета

Очное отделение

Курсовая работа

по дисциплине: « Банковские операции»

на тему:

«Формы обеспечения возвратности банковского кредита»

Выполнил:

студентка 3 курса

Кудрич Ирина Сергеевна

Научный руководитель:

Мельникова Наталья Анатольевна

Екатеринбург, 2009г.

Содержание

Стр.

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . 3

1. Понятие формы обеспечения возвратности банковского кредита 5 1.1. Виды кредитов . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . .8

2. Виды обеспечения возвратности банковского кредита . . . . . . . . . . . . . . . .11

2.1. Залог как основа обеспечения кредита . . . . . . . . . . .. . . . . .. . . . . . . . . . . .14

2.2. Банковская гарантия и поручительство . . . . . . . .. . . . . . . . . . . . . . . . . . . .23

2.3.Уступка требований (цессия) и передача прав собственности . . . . . . . . .27

3. Проблемы обеспечения возвратности кредитов в условиях финансового кризиса в России . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . 30

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .35

Список литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

Введение

В современном мире кредит является активным и весьма важным эффективным «участником» хозяйственных процессов. Без него не обходятся ни государства, предприятия, организации и население, ни производство и обращение общественного продукта. С помощью кредита происходит перелив ресурсов, капитала, создается новая стоимость. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе производства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, а в других возникает потребность в них.В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т. е. кредит, предоставляемый коммерческими банками разных типов и видов. Как известно, субъекты в кредитной сделке всегда выступают как кредитор и заёмщик. Кредиторы – юридические и физические лица, обладающие временно свободными денежными средствами и предоставляющие их в распоряжение заёмщика на определённый срок. Заёмщик, как другая сторона кредитных отношений, получает эти средства во временное пользование.Разумеется, что кредитор, предоставляя свои денежные средства в пользование другому лицу, идёт на риск. Риск не возврата существует всегда. Даже у самого первоклассного заёмщика может сложиться такая финансовая ситуация, когда он будет не в силах обеспечить надлежащее исполнение своих обязательств по полученному кредиту. Поэтому у кредитора возникает естественное желание обезопасить себя от риска потерь. Существующие формы обеспечения возврата кредита (обеспечения выполнения заёмщиком своих обязательств перед кредитором) призваны не только обезопасить кредитора, но и оказывать стимулирующее воздействие на заёмщика, побуждая его к рациональному и разумному использованию заёмных средств.Как известно, основу кредитования составляют принципы кредитования, строгое соблюдение которых является объективной необходимостью в условиях рыночной экономики. Они представляют собой главный элемент системы кредитования, отражают сущность и содержание кредита, а также требования рыночных законов, в том числе и в области кредитных отношений. Возвратность ссуд – один из принципов, невыполнение которого ведёт к тому, что кредит просто теряет свой смысл.Под формой обеспечения возвратности кредита следует понимать конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его пользование, организацию контроля банка за достаточностью и приемлемостью данного источника.Целью данной курсовой работы является раскрытие механизма организации возврата кредита. Задачи курсовой работы: 1) изучить виды кредитов;2) рассмотреть виды обеспечения кредитов;3) определить проблемы возвратности кредитов в условиях финансового кризиса. 1. Понятие формы обеспечения возвратности кредита

Возвратность кредита представляет собой основополагающее свойство кредитных отношений, отличающее их от других видов экономических отношений, что на практике находит своё выражение в определенном механизме.[1]

Этот механизм базируется, с одной стороны, на экономических процессах, лежащих в основе возвратного движения кредита, с другой – на правовых отношениях кредитора и заемщика, вытекающих из их места в кредитной сделке.

Экономическую основу возврата кредита составляют кругооборот и оборот фондов участников воспроизводственного процесса, а также законы функционирования кредита. Однако наличие объективной экономической основы возврата кредита не означает автоматизм этого процесса. Только целенаправленное управление движением ссуженной стоимости позволяет обеспечить её сохранность, эквивалентность отдаваемой взаймы и возвращаемой стоимости.

Поскольку в кредитной сделке участвуют два субъекта – кредитор и заемщик, механизм организации возврата кредита учитывает место каждого из их в осуществлении этого процесса.

Кредитор, предоставляя кредит, выступает организатором кредитного процесса, защищая свои интересы. Исходя из объективной экономической основы кредитор выбирает такие сферы вложения заемных средств, количественные параметры ссуды, методы её погашения, условия кредитной сделки, при которых создавались бы предпосылки для своевременного и полного возврата отданной взаймы стоимости. Однако обратное движение указанной стоимости зависит от кредитоспособности заемщика, использующего её в своем обороте, от общей экономической конъюнктуры денежного рынка.

Кредитная сделка предполагает возникновение обязательства ссудополучателя вернуть соответствующий долг. Конкретная практика показывает, что наличие обязательства (в разных формах) еще не означает гарантии и своевременного возврата. Возникновение инфляционных процессов в экономике может вызывать обесценение суммы предоставленной ссуды, а ухудшение финансового состояния заемщика – нарушение сроков возврата кредита. Поэтому международный опыт деятельности банков выработал механизм организации возврата кредита, включающий:

1) порядок погашения конкретной ссуды за счет выручки (дохода);

2) юридическое закрепление её порядка погашения в кредитном договоре;

3) использование разнообразных форм обеспечения полноты и своевременности обратного движения ссуженной стоимости.

Под формой обеспечения возвратности кредита следует понимать конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника.

Если механизм погашения ссуды за счет выручки (дохода) и его закрепление в кредитных договорах являются основной предпосылкой возврата кредита, то определение форм обеспечения возврата представляет собой гарантию этого возврата. Такая гарантия нужна при высокой степени риска просрочки платежа.

Таким образом, в банковской практике источники погашения ссуд подразделяются на первичные и вторичные. Первичным источником является выручка от реализации продукции, оказания услуг или доход, поступающих физическому лицу.

Реальной гарантией возврата кредита является выручка (доход) лишь у финансово устойчивых предприятий. К ним относятся: предприятия, имеющие высокий уровень рентабельности и высокую обеспеченность собственным капиталом. У таких предприятий происходит не только систематический приток денежных средств, но и прироста денежных средств в части образования прибыли, а также пополнения собственного капитала.

Для финансово устойчивых предприятий, являющихся первоклассными клиентами банка, юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется вполне достаточной. В этом случае складываются сугубо доверительные отношения между банком и заемщиком, предполагающие выполнение заемщиком своих обязательств по погашению ссуд без предоставления каких-либо дополнительных гарантий.

Чаще на практике складывается ситуация, когда возникает определенный риск своевременного поступления выручки. Факторы риска могут быть связаны как с процессом производства или реализацией ценностей, так и состоянием расчетов с покупателями, изменением конъюнктуры рынка, сезонными колебаниями и т.д.

Во всех этих случаях возникает необходимость иметь дополнительные гарантии возврата кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. Указанные формы обеспечения возвратности кредита оформляются специальными документами, имеющими юридическую силу и закрепляющими за кредитором определенный порядок погашения ссуды в случае отсутствия у заемщика средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возвратности кредита зависит от действенности правового механизма, правовой и экономической грамотности соответствующих работников, соблюдения норм деловой этики гарантами платежных обязательств. Создание системы гарантий для кредитора (банка) своевременного возврата кредита приобретает в России особую актуальность в связи с неустойчивостью финансового состояния многих ссудополучателей, недостаточным опытом работы в рыночных условиях бизнесменов, банкиров, юристов.

1.1 Виды кредитов

Виды кредитов очень многочисленны, каждый день на рынке кредитования появляются новые предложения с теми или иными условиями. Чтобы выбрать тот вид, который наиболее выгоден и удобен в каждом конкретном случае, следует различать разновидности кредитов и учитывать их особенности. Прежде всего, укажем на то, что есть банковские кредиты и небанковские ссуды. Банковский кредит – выдаётся банком, имеющим лицензию, но иногда кредитом ошибочно называют займы, выдаваемые кредитными союзами, финансовыми компаниями, которые, по сути, к кредитованию отношения не имеют.

Все кредиты делятся на производительные и потребительские, суть деления - в особой форме вложения денег. Если деньги, взятые в кредит, предположительно будут приносить доход (например, кредит на развитие бизнеса или лизинговая сделка по приобретению средств производства) – это производительный кредит, если нет – потребительский.

По срокам кредиты бывают краткосрочными, среднесрочными и долгосрочными. Краткосрочные кредиты подразумевают, что долг будет возвращён заёмщиком вместе с процентами в течение 3 - 12 месяцев, в России – кредит на год уже считается среднесрочным. Среднесрочные кредиты выдаются на срок от одного года до 3-5 лет, а долгосрочные – до 25 лет и даже больше. Чем короче срок договора кредитования, тем меньше риски банка, а, следовательно, кредит охотнее выдается без обеспечения, но и суммы кредитования обычно невысокие.[2]

Виды кредитов: с обеспечением и без обеспечения – отличаются тем, что заёмщик в первом случае гарантирует возврат только своей подписью в договоре, тогда как во втором случае предоставляет более солидную гарантию, например, залог имущества, ценных бумаг т.д.

По характеру обеспечения различают и такие виды кредитов, как кредитование с поручительством и без поручительства, застрахованные и незастрахованные кредиты, кредиты под гарантию. Наличие поручителя, человека, который может взять на себя обязательства по кредиту в случае неплатежеспособности заемщика, значительно смягчает условия кредитования, процентные ставки существенно ниже. Застрахованные кредиты обычно дешевле, но не стоит забывать, что страховку оплачивает изначально сам заёмщик.

Виды кредитов варьируются по схемам погашения, так различают кредиты с постепенным погашением (равнодолевым или аннуитетным), кредиты с единовременным погашением, кредиты с особыми условиями выплат.

Чаще всего виды кредитов выделяют по целям кредитования. Цели могут быть различными, но если цель определенная (автокредит, образовательный кредит, кредит на отдых, кредит на покупку жилья – ипотека и т.п.), то заёмщику предоставляются определенные преимущества. Например, отсрочка выплаты основного долга – при кредите на обучение, аннуитетная схема погашения при ипотеке, когда каждый последующий платёж меньше предыдущего, так как процент начисляется с оставшейся суммы долга, несколько месяцев беспроцентного пользования и другие.

Если же цель кредита не разглашается, это называется нецелевым кредитом (кредит на неотложные нужды, денежный потребительский кредит). Он представляет для банка дополнительный риск, поэтому предполагает довольно жёсткие условия, высокие процентные ставки, дополнительные гарантии (залог, поручительство, безупречная кредитная история).

Каждый вид целевого кредита может также иметь свои особые виды, например, образовательный или кредит на отдых может быть с первоначальным взносом или без него, а ипотечный кредит может быть классифицирован по наличию государственных субсидий, есть кредиты, субсидируемые государством, и, соответственно, не субсидируемые кредиты.

На практике имеет большое значение деление кредитов на кредиты в рублях, в валюте, товарные кредиты (заёмщик получает товар, а не деньги), кредиты по кредитной карте и т.д. От того, в какой форме выдаётся кредит, во многом зависит его стоимость и выгода, так, например, оформляя ипотеку, бывает разумнее взять кредит в валюте, так как процентные ставки гораздо ниже.

По процентным ставкам различают такие виды кредитов, как кредит с фиксированной процентной ставкой, кредит с регулируемой (переменной) процентной ставкой, кредит с сочетанием фиксированной и регулируемой процентной ставки. Для физических лиц, в рамках краткосрочного и среднесрочного кредитования, применяются преимущественно фиксированные процентные ставки.

По процедуре кредитования широко практикуется такой вид кредита, как экспресс-кредит. Его особенность в том, что процедура проверки платёжеспособности и принятие банком решения о выдаче кредита не занимает более часа (обычно 15-30 минут), практикуется он в основном при покупке товаров в кредит и оформляется непосредственно в магазине; при несомненном достоинстве, этот кредит имеет существенный недостаток - высокие процентные ставки.

В целом, виды кредитов во многом определяют их стоимость и отношение банка к заёмщику, поэтому так важно не ошибиться при выборе кредитного продукта, соотнести свои потребности с особенностями имеющихся в практике банковских организаций разнообразных видов кредитов.

2. Виды обеспечения возвратности банковского кредита

Экономическую основу возврата кредита составляет кругооборот и оборот фондов участников воспроизводственного процесса, а также законы функционирования кредита. Однако наличие объективной экономической основы возврата кредита не означает автоматизм этого процесса. Только целенаправленное управление движением ссуженной стоимости позволяет обеспечить ее сохранность, эквивалентность отдаваемой взаймы и возвращаемой стоимости.

Поскольку в кредитной сделке участвуетдва субъекта — кредитор и заемщик, механизм организации возврата кредита учитывает место каждого их них в осуществлении этого процесса.

Кредитор, предоставляя кредит, выступает организатором кредитного процесса, защищая свои интересы. Исходя из объективной экономической основы, кредитор выбирает такие сферы вложения заемных средств, количественные параметры ссуды, методы ее погашения, условия кредитной сделки, при которых создавались бы предпосылки для своевременного и полного возврата отданной взаймы стоимости. Однако обратное движение указанной стоимости зависит от кредитоспособности заемщика, использующего ее в своем обороте, от общей экономической конъюнктуры денежного рынка.

Кредитная сделка предполагает возникновение обязательства ссудополучателя вернуть соответствующий долг. Конкретная практика показывает, что наличие обязательства еще не означает гарантии и своевременного возврата. Возникновение инфляционных процессов в экономике может вызывать обесценение суммы предоставленной ссуды, а ухудшение финансового состояния заемщика — нарушение сроков возврата кредита. Поэтому международный опыт деятельности банков выработал механизм организации возврата кредита, включающий: а) порядок погашения конкретной ссуды за счет выручки; б) юридическое закрепление ее порядка погашения в кредитном договоре; в) использование разнообразных форм обеспечения полноты и своевременности обратного движения ссуженной стоимости.

Если механизм погашения ссуды за счет выручки и его закрепление в кредитных договорах являются основной предпосылкой возврата кредита, то определение форм обеспечения возврата представляет собой гарантию этого возврата. Такая гарантия нужна при высокой степени риска просрочки платежа.

Таким образом, в банковской практике источники погашения ссуд подразделяются напервичные и вторичные.

Первичным источником является выручка от реализации продукции, оказания услуг или доход, поступающий физическому лицу.

Реальной гарантией возврата кредита является выручка лишь у финансово устойчивых предприятий. К ним относятся: предприятия, имеющие высокий уровень рентабельности и высокую обеспеченность собственным капиталом. У таких предприятий происходит не только систематический приток денежных средств, но и прирост денежных средств в части образования прибыли, а также пополнения собственного капитала.

Для финансово устойчивых предприятий, являющихся первоклассными клиентами банка, юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется вполне достаточной. В этом случае складываются сугубо доверительные отношения между банком и заемщиком, предполагающие выполнение заемщиком своих обязательств по погашению ссуд без предоставления каких-либо дополнительных гарантий.

Во всех случаях возникает необходимость иметь дополнительные гарантии возврата кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. Создание системы гарантий для кредитора (банка) своевременного возврата кредита приобретает в России особую актуальность в связи с неустойчивостью финансового состояния многих ссудополучателей, недостаточным опытом работы в рыночных условиях бизнесменов, банкиров, юристов.

Таблица - Виды обеспечения возвратности кредита

| Виды обеспечения возвратности кредита |

| Залог |

Уступка требований (цессия) и передача права собственности |

Гарантии и поручительства |

1. Залог имущества клиента

2. Залог товарно-материальных ценностей

3. Залог товара в обороте

4. Залог товара в переработке

5. Залог ценных бумаг, включая

векселя

6. Залог депозитов, находящихся

в том же банке

7. Залог недвижимости

8. Залог права арендатора

9. Залог права автора на вознаграждение

10. Залог права заказчика по договору подряда

11. Залог права комиссионера

по договору комиссии

12. Смешанный залог

|

1. Открытая

2. Тихая

3. Общая

4. Глобальная

|

1. Гарантии

2. Поручительства

|

2.1 Залог как основа обеспечения кредита

Залог имущества клиента является одной из распространенных формобеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить преимущественное удовлетворение претензий из стоимости заложенного имущества. Залоговый механизм возникает в момент рассмотрения кредитной заявки как условие заключения кредитного договора. Он сопровождает весь период пользования ссудой. Реальное обращение к исполнению залогового механизма возникает на завершающей стадии движения кредита – погашении ссуды – и лишь в отдельных случаях, когда клиент не может погасить ссуду выручкой. В банковской практике операции по оформлению и реализации залогового механизма называют залоговыми операциями.

Залоговые операции, это производные от ссудных операций и они гарантируют своевременное и полное погашение ссуды. Ссуды, выданные под залог имущества клиента или его имущественных прав, называют ломбардными.

Центральное место в правовом содержании залогового механизма принадлежит определению права собственности, владения, распоряжения и пользования заложенным имуществом. В России правовая основа залогового механизма определена Законом «О залоге», в соответствии с которым :1. право собственности на заложенное имущество принадлежит заемщику;2. владение заемщиком заложенным имуществом может быть непосредственное и опосредствованное;3. залог может сопровождаться правом пользования предметами залога в соответствии с его назначением. Основными этапами реализации залогового механизма являются:· выбор предметов и видов залога;· осуществление оценки предметов залога;· составление и исполнение договора о залоге;· порядок обращения взыскания на залог. Предметом залога могут выступать вещи, ценные бумаги, иное имущество и имущественные права. В то же время это имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности. В зависимости от материально-вещественного содержания предметы залога подразделяются на следующие группы:1. Залог имущества клиента:• залог товарно-материальных ценностей:а) залог сырья, материалов, полуфабрикатов;б) залог товаров и готовой продукции;в) залог валютных ценностей (наличной валюты), золотых изделий, украшений, предметов искусства и антиквариата;г) залог прочих товарно-материальных ценностей;• залог ценных бумаг, включая векселя;• залог депозитов, находящихся в том же банке;• ипотека (залог недвижимости).2. Залог имущественных прав:• залог права арендатора;• залог права автора на вознаграждение;• залог права заказчика по договору подряда;• залог права комиссионера по договору комиссии. Критерий приемлемости отражает качественную определенность предмета залога, критерии достаточности – количественную. Общие требования к качественной стороне предметов залога, независимо от ихматериально-вещественного содержания, сводятся к следующему.1. Предметы залога должны принадлежать заемщику (залогодателю) или находиться у него в полном хозяйственном ведении.2. Предметы залога должны иметь денежную оценку.3. Предметы залога должны быть ликвидны. Общим требованиям к количественной определенности предметов залога является превышение стоимости заложенного имущества по сравнению с основным обязательством, которое имеет залогодатель по отношению к залогодержателю. Специфические требования к качественной и количественной определенности предметов залога зависят от вида залога и степени риска, сопровождающей соответствующие залоговые операции. Приемлемость товарно-материальных ценностей для залога определяется двумя факторами:• качество ценностей;• возможность кредитора осуществлять контроль за их сохранностью. Критериями качества товарно-материальных ценностей являются: быстрота реализации, относительная стабильность цен, возможность страхования, долговременность хранения. В этой связи наиболее надежным способом обеспечения сохранности заложенных ценностей является передача их кредитору, т.е. банку. В данном случае заемщик остается собственником заложенного имущества, с опосредованным владением. Указанный вид залога называется закладом. Кредитор приобретает при закладе право пользования заложенным имуществом. Одновременно на него переходит обязанность надлежащим образом содержать и хранить предмет заклада, нести ответственность за утрату и порчу. При отсутствии у банка складских помещений этот вид залога по отношению к товарно-материальным ценностям имеет ограниченную сферу применения. В качестве предметов заклада могут выступать: валютные ценности, ценные металлы, изделия искусства, украшения. Поскольку в этом случае заемщик не имеет право использовать заложенные ценности, данный вид залога называется твердый

залог. Более распространенным видом залога являются залог товаров в обороте и залог товаров в переработке.

В этом случае залогодатель не только непосредственно владеет заложенными ценностями, но и может их расходовать. Залог товаров в обороте применяется в настоящее время в практикеотечественных и зарубежных банков при кредитовании торговых организаций. Торговые организации постоянно должны иметь у себя запас ценностей для выставления их на продажу. Такая гарантия распространяется лишь на реально существующие товарные запасы. Близок по содержанию к залогу товаров в обороте залог товаров в переработке.

Он применяется при кредитовании промышленных предприятий, в частности, перерабатывающих сельскохозяйственное сырье. Особенностью этого вида залога является право заемщика использовать заложенное сырье и материалы, включенные в предметы залога, в производстве и заменять их на готовую продукцию. Таким образом, различные виды залога материальных ценностей обладают неодинаковой степенью гарантии возврата кредита. Наиболее реальной гарантией обладает заклад. Остальные виды залога имеют условные гарантии возврата кредита. Поэтому в практике иностранных коммерческих банков эти виды залога применяются по отношению к клиентам, положительно себя зарекомендовавшим. Поскольку в рыночной экономике конъюнктура с реализацией товаров может оперативно изменяться, это положение определяет понятие «достаточности» объекта залога.

При выдаче ломбардных ссуд под товарно-материальные ценности, максимальная сумма ссуды не превышает, как правило, 85% стоимости предметов залога. Такая разница создает банку дополнительную гарантию возврата кредита на случай возникновения непредвиденных обстоятельств. Однако в каждом конкретном случае определяется индивидуальная маржа, учитывая риск кредитной сделки. Кроме залога товарно-материальных ценностей, в зарубежной и отечественной практике банки практикуют выдачу ломбардных ссуд под залог ценных бумаг. Критерием качества ценных бумаг, с точки зрения приемлемости их для залога, служат: возможность быстрой реализации и финансовое состояние выпускающей стороны. В этой связи в зарубежной и отечественной практике наиболее высокий рейтинг качества имеют государственные ценные бумаги с быстрой оборачиваемостью. При выдаче ссуд под их залог максимальная сумма ссуды можетдостигать 95% стоимости ценных бумаг. При использовании в качестве залога других ценных бумаг, (например, акций, выпущенных фирмами) величина ссуды составляет 80—85% их рыночной цены. К предметам залога относятся также векселя. Главное требование кторговому векселю, как предмету залога, состоит в обязательности отражения реальной товарной сделки.

Максимальная сумма кредита под залог векселя поопыту ряда стран составляет 75—90% стоимости обеспечения.Залоговое право может распространяться и на депозитные вклады, находящиеся в том же банке, который выдает кредит. Такие вклады, как правило,имеют целевой характер использования. При получении в банке кредита на текущиепроизводственные нужды предприятие может использовать в качестве залогасозданные депозиты в соответствующей сумме. При задержке в погашении ссуды засчет поступающей выручки банк обеспечит возвратность кредита за счетдепозитного вклада. Кредитование совокупного или укрупненного объекта может потребовать использование смешанного залога,

включающего товары на складе, ценные бумаги, векселя. В этом случае требования к составным элементам смешанного залога остаются теми же, что и описанные выше. Максимальная сумма кредита не должна была превышать 75% общей стоимости принятого в залог совокупного обеспечения. Некоторые особенности в использовании залога имеются при выдаче ипотечных ссуд, которые получили широкое развитие в мировой банковской практике. В этом случае появляется такой вид залога как ипотека. Если недвижимое имущество находится в общей собственности, ипотека может быть установлена лишь при наличии письменного соглашения всех собственников. Для ипотеки характерны следующие черты: пребывание имущества в руках должника; возможность должника самостоятельно распоряжаться доходом, полученным от использования предметов ипотеки; возможность получения залогодателем под залог одного и того же имущества добавочных ипотечных ссуд; обязательная регистрация залога в поземельных книгах, которые ведутся по месту нахождения предмета ипотеки; простота контроля залогодержателем за сохранностью предмета залога. В современной банковской практике предметом залога при выдаче ссуд выступает не только имущество, принадлежащее клиенту, но и его имущественные права. В результате существует самостоятельный вид залога – залог прав.

Объектом залога в этом случае выступают: права арендатора на здания, сооружения, землю; права автора на вознаграждение; права заказчика по договору подряда; права комиссионера по договору комиссии и др. Другим элементом залогового механизма является оценка предмета залога. Международная практика выработала по этому поводу следующие принципиальные положения:1. Большинство предметов залога оцениваются по рыночной стоимости.2. Принятое обеспечение должно регулярно переоцениваться с тем, чтобы покрыть кредитный риск в любое время.3. Оценку стоимости предметов залога должны производить специалистысоответствующей квалификации.4. Подлинность и ценность произведений искусства, антиквариата и т.д. должны быть подтверждены.5. В случае использования в качестве залога товарно-материальных ценностей стоимость его должна включать расходы на проведение периодических оценок залогового обеспечения, особенно если к ним привлечены независимые эксперты.6. При оценке залога следует обратить особое внимание на правильноеопределение ликвидационной стоимости и затрат на реализацию имущества. Реальный уровень покрытия ссуды в ситуации вынужденной продажи имущества можно определить, если из цены открытого рынка вычесть следующее:· затраты на реализацию;· маржу вынужденной продажи;· величину любых приоритетных претензий на имущество;· оплату судебных издержек.А также если из чистой реальной стоимости вычесть:· требуемую маржу безопасности (в зависимости от степени риска);· действительную стоимость имущества, являющуюся обеспечением возвратассуды.7. Наиболее ответственным, сложным и трудоемким является оценка недвижимости в качестве предмета залога. Важнейшим элементом залогового механизма является составление и исполнение договора о залоге, в котором отражается весь комплекс разовых взаимоотношений сторон по залогу имущества или имущественных прав. К форме договора о залоге предъявляются следующие требования:• Договор о залоге должен совершаться в письменной форме.• Договор об ипотеке подлежит обязательному нотариальному удостоверению.• Договор об ипотеке подлежит регистрации в местных органах управленияимуществом России.• Договор об ипотеке государственной собственности считается действительным, если на нее дано разрешение местных органов Госкомимущества. К содержанию договора о залоге законодательством России предъявляются следующие требования:1. Отражение существа обеспеченного залогом требования, его размера и срока исполнения. Если залогом обеспечивается обязательство, возникшее изкредитного договора, то в договоре о залоге указывается, кто является кредитором и кто заемщиком: размер ссуды и причитающихся процентов; срок погашения ссуды и уплаты процентов.2. Состав и стоимость заложенного имущества.3. Вид залога, отражающий способ владения и распоряжения заложенным имуществом.4. Права и обязанности сторон применительно к видам залога.5. Формы организации контроля за соблюдением условий договора. Банк в случае выдачи кредита под залог ценностей для обеспечения его возвратности должен систематически осуществлять проверку соответствия суммы предоставленного кредита стоимости заложенных ценностей с учетом степени потерь, которые могут иметь место при реализации этих ценностей. Завершающим этапом реализации залогового права и залогового механизма является порядок обращения взыскания на залог. Основанием для обращения взыскания на заложенное имущество или имущественные права является неисполнение ссудополучателем своего обязательства, обеспеченного залогом. Сроком возникновения у кредитора права обратить взыскание на заложенное имущество может быть: а) момент окончания срока исполнения обязательства; б) срок погашения ссуды плюс льготный срок. По законодательству России требования кредитора удовлетворяются из стоимости заложенного имущества по решению суда. Удовлетворение требования залогодержателя за счет заложенного недвижимого имущества без обращения в суд допускается в случае, когда между залогодержателем и залогодателем заключено нотариально удостоверенное соглашение уже после возникновения основания для обращения взыскания на предмет залога. Однако, если при этом будут нарушены права какого-то лица, то суд по иску этого лица может признать такое соглашение недействительным. По решению суда наступает реализация заложенного имущества с публичныхторгов. Начальная продажная цена заложенного имущества определяется решением суда. Если сумма, вырученная от реализации заложенного имущества, больше удовлетворения требований кредитора, остальные средства передаются залогодателю, а если недостаточна для покрытия требований залогодержателя, недостающая сумма средств удовлетворяется в общем порядке. В целом, рассматривая залог как одну из форм обеспечения возвратности кредита, следует подчеркнуть, что такую гарантию порождает юридически закрепленная имущественная ответственность заемщика перед кредитором. Тем самым создается правовая защищенность интереса кредитора. Экономически гарантию возврата кредита при залоге обеспечивают, во-первых,

конкретные ценности и права, являющиеся предметом залога; во-вторых,

общее имущество клиента, а иногда и нескольких лиц. Таким образом, эффективность залогового права определяется не только правовой защищенностью интереса кредитора, качеством предметов залога, но и общим финансовым состоянием заемщика. Учитывая эти факторы, в зарубежной практике осуществляется оценка качества залога как формы обеспечения возвратности кредита. При этом критериями качества залога являются:а) соотношение стоимости заложенного имущества и суммы кредита;б) ликвидность заложенного имущества;в) возможность банка осуществлять контроль за залогом.2.2 Гарантии и поручительства

Формой обеспечения возвратности кредита являются гарантии и поручительства. Обладая, как и залог, способностью юридически и экономически защищать интересы кредитора, они имеют иную исходную базу. В этом случае имущественную ответственность несет за заемщика, как правило, третье лицо. Существует несколько видов гарантий, различающихся между собой по субъекту гарантийного обязательства; порядку оформления гарантии; источнику средств, используемому для гарантирования платежа.

В качестве субъекта гарантированного обязательства могут выступать финансово устойчивые предприятия или специальные учреждения, располагающие средствами; банки; реже – сами предприятия-заемщики.

Гарантии могут выдаваться банками. Особенно широко используются банковские гарантии при международных расчетах и получении международных кредитов. Указанные гарантии предоставляются как в виде специального документа (гарантийного письма), так и надписи на вексель (аваль).

В России в соответствии с Гражданским кодексом РФ используются только банковские гарантии. Банковская гарантия всегда выдается только на определенный срок. Её действие начинается, как правило, с момента возникновения обязательства по кредитному договору. Выдача гарантии носит возмездный характер. Оплата услуг по её предоставлению может осуществляться как до выдачи гарантии, так и после её исполнения. На практике гарантия оформляется гарантийным письмом кредитору или подписанием договора гарантии гарантом и бенефициаром (банком-кредитором). В большинстве случаев к заключению договора привлекают и заёмщика, т.е. договор становится трехсторонним. Такой договор наделяет взаимными правами и обязанностями не только кредиторов, но и гаранта, и заемщика. Для договора банковской гарантии существенными условиями являются: какие конкретно договоры и на какую сумму гарантируются, а также срок действия гарантии.

Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть предоставлено гаранту до окончания срока, на который она выдана.

Действие банковской гарантии, как правило, прекращается при погашении обязательства перед кредитором.

Эффективность гарантии как форма обеспечения возвратности кредита зависит от ряда факторов:

1) Первостепенное значение имеет реальная оценка банком, выдающим кредит, финансовой устойчивости гаранта. Поскольку в России гарантом выступает банк, важное значение приобретают достоверная информация о его финансовой устойчивости, методы анализа и оценки этой информации;

2) При получении гарантии банк, выдающий кредит, должен убедиться в готовности гаранта исполнить своё обязательство. Для этого зарубежные банки практикуют обязательную встречу и беседу с гарантом на предмет подтверждения его намерения выполнить гарантийное обязательство.

3) Гарантии должны быть правильно оформлены и подписаны лишь лицами, имеющими на это полномочия.

Поручительство также есть форма обеспечения возвратности кредита. Она применяется как при взаимоотношениях банка с юридическими, так и с физическими лицами и всегда оформляется письменным договором. Несоблюдение письменной формы поручительства влечет за собой недействительность договора. В соответствии с ним поручитель обязуется перед кредитором отвечать за исполнение должником его обязательств на всю сумму кредитов и процентов по нему или на их часть (например, только на сумму процентов). Договор поручительства может быть заключен между банком-кредитором и поручителем без участия заемщика; однако иногда банки привлекают участвовать в этом договоре и самого заемщика.

По договору поручительства возникает солидарная ответственность по обязательствам должника (заемщика) перед банком. Оно означает, что банк не может предъявить свои требования к поручителю до момента, пока последний не обратится за взысканием непосредственно к заемщику и не получит отказ погасить кредит.

Поручительство прекращается с прекращением обеспеченного им кредитного обязательства.

Использование поручительства требует тщательного анализа кредитоспособности поручителя.

В нашей стране поручительство нашло широкое применение при кредитовании как физических, так и юридических лиц. При этом поручителями могут выступать как организации, так и граждане.

При получении договора поручительства банки должны тщательно проверять содержание, оформление и достоверность подписей и правомочность лиц, поставивших свои подписи. Для этой цели в зарубежной межбанковской практике существует официальный документ, называемой книгой уполномоченных лиц (подписей), где зафиксированы круг лиц, имеющих право подписи платежных документов, и образцы их подписей. В договоре должно быть четко определено: кому дано поручительство; за кого оно дано; за исполнение какого обязательства; наличие намерения отвечать за заемщика.

В российской практике использование различных форм обеспечения возвратности кредита получило широкое развитие. Анализ этой практики выявил ряд существенных недостатков ,в результате чего механизм вторичных гарантий возврата кредита оказывается зачастую недейственным и формальным.

Главным недостатком действующей ныне практики использования залогового механизма, гарантий, поручительства являются:

1) Переоценка вторичных форм обеспечения возвратности кредита и недооценки предварительного анализа кредитоспособности клиента на основе денежных потоков;

2) Отсутствие механизма предварительного и последующего контроля за качественным составом имущества, предлагаемого к залогу, порядком его хранения и использования; финансовой устойчивостью поручителей и гарантов;

3) Слабая дифференцированность условий договора о залоге применительно к индивидуальному риску соответствующей залоговой операции;

4) Недостатки в оформлении договоров о залоге, поручительственных писем, приводящих их к недействительности.

Вместе с тем использование вторичных форм обеспечения возвратности кредита в России сопряжено с определенными трудностями. Так, для неформального применения залогового механизма необходимы соответствующие предпосылки. Главной предпосылкой является развитие отношений собственности, обусловливающее возникновение имущественных прав и обязанностей предприятий и организаций.

Эффективность залогового механизма в значительной мере зависит от правильности определения залоговой стоимости объекта, а это требует наличия квалифицированного штата оценщиков (независимых или в штате банка). В настоящее время при наличии большого количества экспертов-оценщиков, работающих на рынке оценочных услуг, наблюдается большой дефицит квалифицированных оценщиков, подготовленных и умеющих производить не только переоценку основных фондов предприятий, но и оценку разного вида имущества клиентов в условиях малого объема исходной информации. Необходимо также наладить механизм информирования банками друг друга о финансовом состоянии клиента, выдающих поручительства.

Перспективы развития в России различных форм обеспечения возвратности кредита следует также связывать и с оценкой риска, который содержит каждая из них.

2.3 Уступка требований (цессия) и передача права собственности В практике некоторых стран рыночной экономики в качестве форм обеспечения возвратности кредита наиболее часто применяются уступка (цессия) требований и передача права собственности. Уступка (цессия) – это документ заемщика (цедента), в котором онуступает свое требование (дебиторскую задолженность) кредитору (банку) вкачестве обеспечения возврата кредита. Из рис.1 видно, что договор о цессии дополняет кредитный договор, создавая правовую основу для обеспечения возвратности полученной клиентом банка ссуды. Договор о цессии предусматривает переход к банку права получения денежных средств по уступленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы погасить ссудную задолженность. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и платы за него. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту. Рисунок 1 - Правовая структура цессии На практике используются два вида цессии: открытая и тихая.

Открытая цессия предполагает сообщение должнику об уступке требования. В этом случае должник погашает свое обязательство банку, а не заемщику банка. При тихой цессии банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передавать полученную сумму банку. Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет. Но для банка тихая цессия связана с большим риском, так как, во-первых,

средства по уступленным требованиям, находящиеся в других банках, могут поступить на счета заемщика; во-вторых,

заемщик может уступать требование несколько раз; в-третьих,

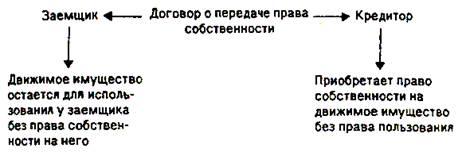

заемщик может уступать уже не существующие требования. Кроме уступки индивидуальных требований, например, банки Германии используют общую и глобальную цессии. Общая цессия означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов. При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки требований считается предпочтительным. При общей и глобальной цессии максимальная сумма кредита составляет 20 – 40% от стоимости уступленных требований. Для того чтобы движимое имущество могло быть в пользовании заемщика и в то же время служить гарантией возврата кредита, используется передача права собственности на него кредитору в обеспечение имеющегося долга.В отличие от заклада при передаче права собственности кредитору (рис.2) вобеспечение долга движимое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразна и если заемщик не может отказаться от использования объекта обеспечения ссуды. Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей и не имеет права самостоятельного распоряжения ими. Рисунок 1 - Правовая структура цессии На практике используются два вида цессии: открытая и тихая.

Открытая цессия предполагает сообщение должнику об уступке требования. В этом случае должник погашает свое обязательство банку, а не заемщику банка. При тихой цессии банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передавать полученную сумму банку. Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет. Но для банка тихая цессия связана с большим риском, так как, во-первых,

средства по уступленным требованиям, находящиеся в других банках, могут поступить на счета заемщика; во-вторых,

заемщик может уступать требование несколько раз; в-третьих,

заемщик может уступать уже не существующие требования. Кроме уступки индивидуальных требований, например, банки Германии используют общую и глобальную цессии. Общая цессия означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов. При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки требований считается предпочтительным. При общей и глобальной цессии максимальная сумма кредита составляет 20 – 40% от стоимости уступленных требований. Для того чтобы движимое имущество могло быть в пользовании заемщика и в то же время служить гарантией возврата кредита, используется передача права собственности на него кредитору в обеспечение имеющегося долга.В отличие от заклада при передаче права собственности кредитору (рис.2) вобеспечение долга движимое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразна и если заемщик не может отказаться от использования объекта обеспечения ссуды. Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей и не имеет права самостоятельного распоряжения ими.  Рисунок 2 - Правовая структура передачи собственности кредитору Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20 – 50% их стоимости. Рисунок 2 - Правовая структура передачи собственности кредитору Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20 – 50% их стоимости. Глава 3. Проблемы обеспечения возвратности кредитов в условиях финансового кризиса в России

С увеличением объема кредитования в РФ неизбежно растет объем и невозвращенных займов в кредитном секторе. Пока происходил приток иностранных инвестиций состояние местных валют не вызывало тревоги. Все это прождало эйфорию на фондовом рынке, в отрыве от реальности банки направо и налево раздавали кредиты.

Одни кредиты навязывали, другие с удовольствием ими пользовались. Деньги были дешевыми и доступными. Но все не так безоблачно. Чрезмерное наращивание кредита может представлять собой угрозу, так как нередко заканчивается резким сокращением их объемов и последующими шоками для финансового и реального сектора экономики. По данным МВФ, за последние 30 лет 75% кредитных бумов в развивающихся экономиках сопровождались банковскими кризисами, а 85% девальвациями национальных валют. Схожая ситуация случилась и у нас. И ведущую роль в ней сыграла просроченная задолженность, как по потребительскому кредитованию, так и в ипотечной сфере. По официальным подсчетам ЦМАКП[3]

, общая доля просроченных ссуд составила на кредиты гражданам 4,3%, предприятиям 2,1% всех взятых ссуд, что же касается ипотечного кредитования то почти 8%, к концу 2009 года проблемные кредиты по ипотеке составят примерно 20%. Из этого следует, что в абсолютном выражении дыра в банковских балансах составит 400-500 млрд. руб. При этом предприятия, стремясь растянуть процесс взыскания долгов и тем самым отсрочить своё банкротство, грамотно используют все юридические возможности. Они пытаются оспорить заключенные с банками кредитные договоры, обращаясь в суд со встречными исками к банку-кредитору. Их цель – выиграть время в надежде на благоприятные изменения в общей экономической ситуации в стране и мире. Надеждой на скорое восстановление в том числе являются и заверения правительства, согласно которым проблема кредитования российской экономики будет преодолена в основном в ближайшие полгода - год. В подтверждение этого, начиная с октября 2008 года, правительство регулярно «вливает» в российский банкинг денежные средства (по некоторым данным, уже без малого триллион рублей) с четкой целью – довести их до предприятий. И обещает, что процесс этот будет продолжаться, пока ситуация не нормализуется. Конечно, касается это далеко не всех предприятий, а только тех, что являются наиболее перспективными для отечественной экономики, а также обеспечивают экономическую и оборонную безопасность страны. Также государство заявляет, что готово поддерживать их напрямую, выкупая привилегированные акции или облигации закредитованных компаний, входя в уставной капитал обремененных долгами предприятий.

Кроме предприятий, крупным неплательщиком стало население. В последние годы этот сегмент рынка был очень привлекателен для банков, так как доходность этого кредитного портфеля по сравнению с кредитованием юридических лиц значительно выше из-за большего риска и составляла 20-30%.

Самый большой уровень невозвратов наблюдался в сегменте экспресс-кредитования – самого доходного для банков. В меньших объемах, но также растут невозвраты по автокредитам и по ипотечным кредитам.

Причины невозврата долгов разные. Самой очевидной является резкое снижение доходов населения из-за экономических трудностей на производствах, в результате которых предприятия либо закрываются, либо сокращают штаты своих сотрудников, при этом резко уменьшая оставшимся заработную плату. Иногда невозвраты связаны напрямую с финансовой безграмотностью заемщиков. Желая получить кредит на покупку того или иного продукта, они неправильно оценивают свои финансовые возможности. При этом многие граждане заблуждаются, думая, что его долг будет прощен, аннулирован. Но это не так, ведь возврат долга – это обязанность заёмщика, а уклонение от уплаты является преступлением. Многие банки с целью максимального возврата своих денег и в то же время для сохранения лояльных отношений с клиентами (чтобы в будущем, когда экономическая ситуация изменится к лучшему, им не потерять своих клиентов), идут на встречу своим заемщикам.

При этом требуется доказать документально, что они попали в трудное финансовое положение не по своей воле. Сотрудники банков стараются донести до населения, как правильно действовать, если человек потерял работу и не может заплатить по кредиту. Они разъясняют, что первое, что он должен сделать – это максимально быстро и открыто обсудить ситуацию с банком (лучше в письменном виде,

чтобы не возникло недопонимания). Если банк видит, что клиент сам желает выйти из этой трудной ситуации, то он поможет найти для обеих сторон приемлемый вариант – реструктурировать долг, взимая только процентные платежи, изменить график платежа, уменьшить сумму ежемесячных платежей, либо снизить величину аннуитентного платежа и увеличить срок кредита, – это зависит от перспектив должника найти работу.

Еще одной причиной невозвратов является то, что большой рост рынка потребительского кредитования привлек большое количество мошенников. Некоторые банки оценивают их долю в общем кредитном объеме в 20-25%. Потенциальный заёмщик умышленно искажает персональные данные с целью получения кредита. Мошенники могут действовать достаточно умно: выплатить один кредит, второй взять на более крупную сумму и потом исчезнуть. Также серьёзной угрозой для банков является мошенничество, совершаемое преступной группой лиц.

Сейчас особенно страдают от невозврата таких мошеннических кредитов те банки, которые не проводили антирисковые мероприятия в угоду текущему финансовому результату, гнались за объёмом, а не качеством кредитов, не принимая во внимание последующую ликвидность портфеля. Кризис ликвидности подтвердил необходимость ответственного подхода к кредитованию со стороны банков.

Правильная оценка кредитоспособности заёмщика и, соответственно, справедливая цена кредитного продукта – это залог уверенности в возврате кредитованных денежных средств, а, следовательно, эффективной работы банка. В этом смысле, кризис принес оздоравливающий эффект, обозначив проблемы и узкие места банковской системы. Слабые банки не выжили, а оставшиеся стали более ответственно относиться к кредитованию физических и юридических лиц, выбирая более надежных заёмщиков. В итоге розничные кредитные портфели банков должны стать более качественными, и это снизит темпы роста просроченной задолженности. Каким же образом банки усиливают свою работу по оценке кредитоспособности своих клиентов? Во-первых, банки внедряют и совершенствуют механизмы управления кредитными рисками. Появляются бюро кредитных историй, как один из важнейших звеньев при анализе

кредитных рисков. При этом главные инструменты – это аналитика и программное обеспечение, то есть возможность автоматизировать и централизовать контроль и анализ данных потенциальных клиентов. Во-вторых, для этой еще относительно новой деятельности банка требуется найти грамотные кадры, в коих в данный момент отмечается острая нехватка.

Решать проблему невозврата кредитов банки либо пытаются силами собственной службы безопасности, либо все чаще используют такой инструмент возврата долгов, как перепродажа части кредитного портфеля другому кредитору или коллекторскому агентству. Коллекторами зачастую работают юрисконсульты, консультируя должников с юридической стороны, давая ссылки на законы направленные на наказание злостных неплательщиков, кредиторов. Некоторые банки считают, что нужно проявлять осмотрительность в отношении привлечения внимания подрядчиков к взысканию платежей, а вместе с тем едва ли какой-то банк захочет тратить время на работу по кредитам с низкой вероятностью взыскания.

Даже в сегодняшние, сложные для финансового сектора времена найдутся инвесторы заинтересованные в приобретении портфелей Российских проблемных долгов. Продажа такого портфеля с безотлагательным расчетом наличными очистить бухгалтерский баланс банка, и позволит высвободить время сотрудников отдела «розничного кредитования».

Зачастую частые звонки, посещения и письма все-таки оказывают благополучное воздействие на должников, и те погашают свои долги. Но случаются ситуации, когда заемщик действительно находится в трудном финансовом положении, тогда коллекторные агентства составляют с должником график платежей, в зависимости от финансовых возможностей должника. Попадаются так же и «крепкие орешки», которых не звонками, не уговорами не возможно склонить к оплате кредита. В этом случае дело передается в суд по месту жительства должника. Таким образом, проблема обеспечения возвратности кредитов решается любыми доступными и законными способами - от предварительного отбора надежных потенциальных заёмщиков с целью повышения качества кредита до взыскания задолженности через суд.

Заключение

Свободные денежные средства предприятия образуются в процессе хозяйственной деятельности. Предприятие получает выручку от продукции постепенно, частями, также частями он тратит её на свои нужды. В результате образуются временно свободные средства. У других же предприятий, напротив, возникает потребность в них. Поэтому экономическую основу возвратности кредита представляет кругооборот и оборот фондов участников процесса воспроизводства. Объективные законы функционирования кредита также являются основой возвратности заемных средств.

Любой кредитор контролирует состояние должника, стремясь обеспечить своевременный возврат ссуды, предотвратить несвоевременный возврат долга. Он стремится обеспечить выполнение должником важнейших принципов кредитных отношений – правил, позволяющих обеспечить возвратное движение заёмных средств. На основе этих принципов устанавливается порядок выдачи и погашения ссуд, их документальное оформление. Эти положения и правила определяются природой, ролью, функциями кредита и теми конкретными общественными условиями, в которых они проявляются.

Как уже отмечалось выше, экономической основой возврата кредита является кругооборот средств и их обязательное наличие к сроку возврата ссуды. Кредит, как экономическая категория тем и отличается от других категорий товарно-денежных отношений, что здесь движение денег происходит на условиях возвратности. Возвратность – необходимая черта кредита.

Но кредит должен быть не только возвращён, но возвращён в строго определённый срок. Срочность кредитования представляет собой необходимую норму достижения возвратности кредита. Если срок пользования кредитом нарушается, то искажается сущность кредита, он утрачивает своё подлинное назначение. Практика длительного нарушения принципа срочности оказывает отрицательное воздействие на состояние денежного обращения в стране.

Также сам кредитодатель не должен одинаково подходить к решению вопроса о выдаче кредита всем заёмщикам, претендующим на его поучение, а должен предоставлять его только тем клиентам, которые в состоянии вовремя его вернуть. Именно имеющееся у заёмщика имущество, ценности или недвижимость позволяют кредитору быть уверенным в том, что возврат ссуженных средств будет обеспечен в срок. Иными словами, этот принцип предполагает реальное обеспечение представленных заёмщику ссуд различными видами имущества или обязательствами сторон.Основными формами обеспечения возвратности кредитов, которые были рассмотрены в данной курсовой работе, являются:4) залог имущества5) банковская гарантия, поручительство6)уступка требований (цессия) и передача права собственностиСписок использованной литературы:

1. Архипова А.И., Сенчагов В.К. Финансы, денежное обращение и кредит: учебник. – М.: Проспект, 2006. – 382с.

2. Вахрин П.И., Нешитой А.С. Финансы, денежное обращение, кредит: учебник. – М: «Дашков и К», 2007, - 656с.

3. Галицкая С.В.Деньги.Кредит.Финансы,: Учебное пособие 2е изд., - М: ЭКСМО, 2008. – 736с.

4. Дробоздина Л.А. Общая теория финансов: учебник, - М.: Банки и биржи, 2006. – 511с.

5. Ковалев В.В. Финансы : учебник, - М.: ТК Велби, 2006

6. Коробова М. Банковское дело : учебник, - М.: Экономист, 2005. – 75с.

7. Кушнова Е.В. Малыш Е.В. Финансы, денежное обращение и кредит.: учебник – М., -НЦП «Альтекс»,2007

8. Лаврушина О.И. Банковское дело: учебник, М.: - Финансы и статистика, 2006. – 257с.

9. Тавасиев А.М. Банковское дело: управление и технологии: Учеб. пособие для студентов вузов. – М.: Юнити-Дана, 2005. – 863с

10. «Проблемы обеспечения возвратности кредитов в условиях финансового кризиса». Журнал "Молодой учёный", №7 – 2009.

11. http://bankir.ru

12. www.fin-izdat.ru/journal/fc/

13. http://www.zakonrf.info/

[1]

Лаврушина О.И. Банковское дело: учебник, М.: - Финансы и статистика, 2006. – 257с.

[2]

Кушнова Е.В. Малыш Е.В. Финансы, денежное обращение и кредит.: учебник – М., -НЦП «Альтекс»,2007

[3]

Центр макроэкономического анализа и краткосрочного прогнозирования

|