Оглавление

ВВЕДЕНИЕ.. 2

1. Акции и их понятие. 4

2. Виды акций и их использование. 9

3. Стоимостная оценка акций. 16

4. Доходность акций. 21

ЗАКЛЮЧЕНИЕ.. 24

Список литературы.. 27

Приложение 1. 28

В конце 80-х начале 90-х годов в Российской Федерации произошли коренные изменения. Новое руководство страны приступило к формированию рыночной экономики. В конце 1993 г. начале 1994 г. благодаря появившимся инвестиционным фондам, акционерным предприятиям появились фондовые биржи (ММФБ), на которой предприниматели могли вкладывать свои временно-свободные денежные средства в акции, облигации и другие ценные бумаги.

В современном капиталистическом мире основной формой организации бизнеса являются корпорации или акционерные общества, которые имеют значительные преимущества по сравнению с другими формами. Акционерная форма позволяет привлечь в одно предприятие капиталы многих лиц, причем даже тех, которые сами не могут в силу любых причин заниматься предпринимательской деятельностью. Кроме того, ограничение ответственности размером внесенного вклада вместе с высокой его диверсификацией позволяет вкладывать средства в весьма перспективные, но и в высоко рискованные проекты, существенно ускоряя внедрение достижений научно-технического прогресса. Акционерные общества, являющиеся основной формой организации современных крупных предприятий и организаций во всем мире, представляют собой наиболее совершенный правовой механизм по организации экономики на основе объединения имущества частных лиц, корпораций различного вида и иных органов. Именно поэтому сейчас понятие об акциях и акционерных обществах становится все более важным для каждого человека.

Согласно закона РФ «О рынке ценных бумаг» акция – это эмиссионная ценная бумага, закрепляющая право ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

В данном реферате рассмотрим подробно понятие акции, основные виды и как распределяются и формируются доходы по акциям

Под акцией обычно понимают ценную бумагу, которую выпускает акционерное общество: при его создании (учреждении), при преобразовании предприятия или организации в акционерное общество, при слиянии (поглощении) двух или нескольких акционерных обществ, а также для мобилизации денежных средств при увеличении существующего уставного капитала. Поэтому акцию можно считать ценной бумагой, фиксирующей право собственности на капитал, своеобразным свидетельством о внесении определенной доли в уставный капитал акционерного общества. В Федеральном законе «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗс последующими изменениями и дополнениями дается следующее определение акции: «Акция— эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации» [1].

Таким образом, акция за ее держателем закрепляет три вида прав[5, 84]:

1) на участие в получении прибыли (дивиденда);

2) на участие в управлении (акция даст право голоса);

3)на долю имущества при ликвидации (ликвидационную стоимость).

Акции обладают следующими свойствами[6, 149-150]:

· акция — это титул собственности,

т.е. держатель акции является совладельцем акционерного общества с вытекающими из этого правами;

· она не имеет срока существования,

т.е. права держателя акции сохраняются до тех пор, пока существует акционерное общество;

· для нее характерна ограниченная ответственность,

так как акционер не отвечает по обязательствам акционерного общества. Поэтому при банкротстве инвестор не потеряет больше того, что вложил в акцию;

· для акции характерна неделимость,

т.е. совместное владение акцией не связано с делением прав между собственниками, все они выступают как одно лицо;

· акции могут расщепляться и консолидироваться.

Акции - это формальный документ, поэтому согласно определению бумаги она должна иметь обязательные реквизиты. По существующим нормативным документам акция должна содержать следующие реквизиты[5,88]:

1) фирменное наименование акционерного общества и его местонахождение;

2) наименование ценной бумаги — «акция»;

3) ее порядковый номер;

4) дата выпуска;

5) вид акции (простая или привилегированная);

6) номинальная стоимость;

7) имя держателя при выпуске именных акций;

8) размер уставного фонда на день выпуска акций;

9) количество выпускаемых акций;

10) срок выплаты дивидендов, ставка дивиденда и ликвидационная стоимость;

11) подпись председателя правления акционерного общества;

12) печать компании - эмитента.

К выпуску акций различные организации прибегают, когда альтернативные возможности привлечения средств исчерпаны, а также при возникновении предприятий, во вновь зарождающихся перспективных отраслях, сферах, предпринимательства. Но акции не являются только долговыми финансовыми обязательствами, инструментов кредитования. Это один из весьма эффективных способов непосредственно заинтересовать работающих в конечных результатах их труда, активизировать участие трудящихся в управлении предприятием, развить творческую предпринимательскую жилку в каждом. Акционер уже не наёмный работник, а собственник, получивший возможность активно участвовать с правом решающего голоса в общих собраниях, на которых решаются вопросы управления предприятиями, стратегии его развития, распределения и использования дохода и прибыли.

Акционерная форма организации производства характерна практически для всех организационных структур развитой рыночной экономики. Она используется и малыми, и средними, и крупными предприятиями. Преимущества и перспективность этой формы определяется, прежде всего, тем, что она интегрирует в себе различные формы собственности, сочетает коллективную собственность с частной. Владельцами акций могут быть и индивидуальное лицо, и коллектив, и организация, и государство. Есть основания утверждать, что в акционерной форме органично сплетаются в единое целое все формы собственности, благодаря чему удаётся преодолеть определённые противоречия между ними и использовать преимущества каждой формы в отдельности, хотя при этом возникают новые противоречия и трудности.

Специфика акционирования состоит в частном отчуждении собственности, а именно, имущественной собственности, вложенной в акцию, от собственника и передачи её в распоряжение акционерного общества, представленного в качестве юридического лица. Акционер – это только владелец ценной бумаги, непосредственно имуществом он не распоряжается, он лишь в праве получать дивиденды и использовать своё право голоса на собраниях акционеров, которая ему даёт каждая акция[8,192]. Имущественная же собственность акционерного предприятия обезличена, ею распоряжаются все акционеры, а точнее их собрания, правление, наёмная администрация. В этом и состоит единение личной (частной) и коллективной собственности, тем более что владельцами акций могут быть не только индивидуумы, но и организации.

Объектом собственности акционера является только акция. Только по отношению к ней он может реализовать отношения собственности: продать, подарить, передать по наследству. Однако акционер практически не является собственником акционерного капитала, имущества акционерного предприятия, поскольку непосредственно не распоряжается тем, как используется пай, вложенный им в виде денег, заплаченных за купленные акции. Акционерный капитал, имущество акционерного общества, являются объектом распоряжения, владения и ответственности со стороны акционерного общества как юридического лица.

Средства, полученные от распространения акций, фактически безвозвратны, а, значит, могут быть вложены в наиболее долгосрочные и медленно окупаемые активы, под которые достаточно трудно найти другие заёмные средства. В чём заключена привлекательность акций для огромного количества акционеров? Пожалуй, прежде всего, в надежде на повышение курса, стоимости акций и на высокие дивиденды.

Посредством акций осуществляется как перемещение самой собственности, так и контроль над ней от одних групп собственников к другим. Одновременно имеет место концентрация капитала. Владение контрольным пакетом акций позволяет тому, кто вложил в акции определяющую часть капитала, реализовать практически весь спектр отношений собственности по отношению к акционерному капиталу. По мере роста размера фирм, акционерная форма организации переживает определённую эволюцию. На малых и средних фирмах возможно осуществление прямого контроля над деятельностью акционерного общества со стороны акционеров и налицо реальная персонификация собственника. Налицо и тенденция к распылению акционерного капитала. В этом случае зачастую контроль над деятельностью фирмы переходит из области прямого контроля в область косвенного регулирования, осуществляемого через рынок капитала (фондовые биржи) посредством купли-продажи акций.

Зачастую осуществляется выкуп управляющими акцией тех фирм, в которых они работают, или приобретение их у частных собственников, с использованием разнообразных каналов увеличения средств, в т.ч. средств работников фирмы, т.е. в форме коллективного выкупа.

Оказывается, что и в условиях рыночной экономики возникают тенденции движения от частной собственности к коллективной, возникает экономическая потребность в ощущении каждым работником права собственности как условия эффективной работы предприятия. Именно этой потребностью обусловлена практика вовлечения трудящихся в дела предприятия, основанного на их участии в акционерном капитале, собственных компаний или даже превращении предприятий в народные, где индивидуальная доля собственности каждого работника вообще не выделяется.

Основным видом акций являются обыкновенные (обычные или простые) акции.

Обыкновенная акция — это ценная бумага, дающая право голоса на собрании акционеров и на участие в распределении чистой прибыли после пополнения резервов, выплаты процентов по облигациям и дивидендов по привилегированным акциям[5, 103]. Главные отличия обыкновенной акции от привилегированной:

1) владельцы обыкновенной акции имеют право голоса на собрании акционеров;

2) размер дивидендов зависит от результатов работы акционерного общества и заранее не оговаривается.

Обыкновенные акции – это акции, по которым дивиденды выплачиваются из части прибыли, оставшейся после уплаты твердого процента обладателям привилегированных акций, т.е. в виде процента, зависящего от величины прибыли[5, 104]. Подобные акции также называют ординарными или акциями с нефиксированным дивидендом Обыкновенные акции выпускаются государственными предприятиями и организациями, коллективными предприятиями, коммерческими банками, биржами, другими предприятиями, организациями.

Обыкновенные акции распространяются среди других предприятий, организаций, банков и приобретаются за счёт средств, находящихся в распоряжении предприятий, организаций, учреждений. Предприятия, купившие акции, имеют право на получение дохода. Размер дивиденда определяется администрацией предприятия, выпустившего акции, после обсуждения результатов его годовой деятельности на собрании держателей акций. Доходы по акциям выплачиваются из прибыли предприятия. Если эмиссия акций предприятием проводится в целях мобилизации денежных ресурсов, их выпускают небольшими партиями, если акции выпускаются в целях изменения формы организации хозяйственной деятельности, осуществления программы акционирования – осуществляется массовый выпуск.

Обыкновенные акции подлежат перепродаже их владельцами непосредственно через банковские учреждения или на специально организованном рынке ценных бумаг – через фондовую биржу. Обыкновенные акции могут делиться на классы, отличающиеся условиями выплаты дивидендов.

Ещё один вид акций представляют акции акционерных обществ. Их преимущества заключается в снятии ограничений по обращению и в предоставлении владельцам акций гарантированного набора прав участия в управлении акционерными предприятиями.

Акции акционерных обществ выпускаются ими и распространяются среди учредителей и акционеров общества. Они могут выпускаться на предъявителя и быть также именными.

Создание акционерных обществ позволяет достичь качественно нового уровня хозяйственного взаимодействия, экономически обусловленной и коммерчески выгодной кооперации интеграции, укрепления горизонтальных связей предприятий путём участия в прибылях друг друга посредством акций.

Сегодня в нашей стране наблюдается несколько необычная тенденция создания акционерных обществ с целью обеспечить себя сырьём, технологиями, оборудованием, комплектующими изделиями, противостоять разрыву хозяйственных связей. Необходимость объединения финансовых, интеллектуальных, технологических и иных ресурсов возникает при решении многих крупных производственных, экологических, научных и социальных программ, поэтому акционерные общества могут возникать на программной основе. Так что в отличие от традиционных подходов создание акционерных обществ у нас не является следствиями решения только финансовых проблем.

У акционерных компаний или иных предприятий, выпускающих ценные бумаги, возникают тесные связи с коммерческими банками. Контакты банков с предприятиями развиваются на основе эмиссионно-учредительских операций. Банки выпускают и размещают на финансовом рынке акции и другие ценные бумаги промышленных, транспортных, торговых и других акционерных обществ. Часто банки концентрируют в своих руках крупные пакеты ценных бумаг таких обществ, становятся учредителями полноправными и весьма влиятельными собственниками. Широко практикуются и доверительные банковские операции, когда «по доверенности» банки управляют денежными средствами компании, вкладывая их в различные ценные бумаги.

Возможно объединение в рамках акционерного общества научно-технического и производственного потенциала различных хозяйственных единиц. Это позволяет мобилизовать не только денежные средства, но и расширить рынок сбыта с помощью использования научного потенциала, оперативного изучения спроса (маркетинга).

Каждая обыкновенная акция предоставляет её владельцу одинаковый объём прав.

В соответствии с уставом общества, могут участвовать в общем собрании с правом голоса по всем вопросам компетенции собрания, а также имеют право на получение дивидендов, в случае ликвидации общества – право на получение части его имущества.

Нетто-капитал на одну обычную акцию - стоимость капитала, приходящаяся на одну акцию, по записям в бухгалтерской книге за вычетом задолженности [6, 163]

Акционерным обществом наряду с обычными акциями могут выпускаться привилегированные акции. Привилегированные акции дают акционерам преимущественное право на получение более высоких дивидендов, а также на распределение имущества в случае ликвидации акционерного общества. Однако привилегированные акции не дают права на участие, скажем, в управлении.

По привилегированным акциям дивиденды выплачиваются в размере не менее заранее установленного твёрдого процента к их номинальной стоимости независимо от суммы полученной акционерным обществом прибыли в соответствующем году. В случае недостаточности прибыли выплата процентов по этим акциям производится за счёт резервного фонда.

По обычным акциям акционерных обществ дивиденды выплачиваются за счёт прибыли, остающейся после уплаты в бюджет налогов и других платежей, выплаты процентов по кредитам банков и облигациям, пополнения резервных фондов, отчислений на расширение производства или, к примеру, на накопления.

Выпуск всех акций акционерным обществом осуществляется в размере уставного фонда или на стоимость имущества государственного предприятия, определяемую на момент принятия решения о его преобразовании в акционерное общество. Дополнительный выпуск акций возможен лишь в случае, если все ранее выпущенные акции полностью оплачены.

Распространяются акции разными способами: путём открытой подписки; распределения всех акций между учредителями; реализации непосредственно предприятием, либо через банковские учреждения, либо через биржу.

Акционерными могут быть не только предприятия. Но положением о ценных бумагах определено, что граждане могут у нас владеть только именными акциями, количество которых у каждого акционера регистрируется акционерным обществом, что, конечно, затрудняет обращение акций на фондовом рынке. При покупке гражданами больших пакетов акций законность доходов может быть проверена с помощью представления декларации о доходах.

Владельцами акций имеют право быть и иностранцы. Оплата акций может быть произведена в иностранной валюте или путём предоставления иного имущества, если это предусмотрено уставом акционерного общества.

Можно выделить следующие характерные черты привилегированных акций[5, 126-127]:

1. Привилегированные акции отражают отношения совладения в пределах их номинальной стоимости.

2. Владельцы привилегированных акций лишены права голоса в отличие от владельцев обыкновенных акций.

3.По привилегированным акциям фиксируется размер выплачиваемого дивиденда. Дивиденды по привилегированным акциям выплачиваются до выплаты дивидендов по обыкновенным акциям.

4.Держатели привилегированных акций имеют

преимущественное право по сравнению с владельцами обыкновенных акций на определенную долю активов при ликвидации компании-эмитента.

В РФ отсутствует закрепление соотношения выпуска привилегированных и обыкновенных акций. Эмитент устанавливает это соотношении самостоятельно.

Преимущества выпуска привилегированных акций с точки зрения эмитента:

♦ сохранение контроля в управлении акционерным обществом (новый выпуск не влечет изменений в соотношение долей участия в акционерном обществе);

♦ невыплата фиксированного дивиденда по привилегированным акциям не влечет за собой процедуру автоматического объявления эмитента банкротом [4, 209]

В мировой практике принято различать следующие виды привилегированных акций[7, 152]:

♦ отзывные:

удобны для эмитента, акционерное общество имеет право отозвать их путем выкупа. Акционерное общество может выкупить акции, когда ему удобно, и вложить средства в другие направления. Создается выкупной и отложенный фонды. Отложенный фонд применяется и на открытом, и на принудительном рынке, а выкупной — только на открытом рынке;

♦ неотзывные

— не предусматривают выкупа;

♦ конвертируемые в обыкновенные акции

:

конвертацию осуществляют в течение срока, который указан в проспекте эмиссии. Цена конвертируемых привилегированных акций обычно выше, чем цена простых неконвертируемых акций;

♦ с плавающим курсом

:

дивиденд по акциям зависит от процентной ставки банка;

♦ возвратные

:

акционер имеет право в заранее оговоренные сроки и по заранее установленной цене вернуть акции эмитенту;

♦ с кумулятивными дивидендами

:

необъявленные, но причитающиеся дивиденды накапливаются на специальных счетах и обязательно будут выплачены акционерам, если не в текущем, то в следующем финансовом году;

♦ с некумулятивными дивидендами

:

держатели некумулятивных префакций теряют дивиденды за любой период, в течение которого не было объявлено об их выплате;

♦ с участием

: эти акции обеспечивают право владельцам после получения преференциальных дивидендов участвовать в распределении последующих дивидендов наравне с держателями обыкновенных акций.

Права владельцев привилегированных акций: Не имеют права голоса на общем собрании, если иное не установлено настоящим законом или уставом общества для определённого типа привилегированных акций.

В уставе общества должны быть определены размер дивиденда или стоимость, выплачиваемая при ликвидации общества по привилегированным акциям. Владельцы привилегированных акций, по которым не определён размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций.

4 способа получения дохода по акциям[5, 118]:

· Спекуляция

(может совершенно не отражать реальной ситуации на рынке)

· Получение дивидендов

(доход на акцию, выплачиваемый с прибылью)

· Доверительное управление

(акции отдаются трастовым компаниям)

· РЕПО

(временная продажа акций с обязательным выкупом их обратно)

Первая оценка акций по российскому законодательству в период ее выпуска номинальная.

Номинал акции – это то, что указано на ее лицевой стороне, поэтому иногда ее называют лицевой, или нарицательной, стоимостью. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечивать всем держателям акций этого общества равный объем прав.

По Федеральному закону «Об акционерных обществах»уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами, иначе говоря, равен сумме номиналов акций в обращении.

Предприятие, выпустившее акцию с указанием ее номинальной, т.е. нарицательной, стоимости, еще не гарантирует ее реальную ценность. Такую ценность определяет рынок.

Затем стоимостная оценка акций происходит при их первичном размещении, когда необходимо установить эмиссионную

стоимость – это цена акции, по которой ее приобретает первый держатель[4, 218]. По существующему законодательству эмиссионная цена акции превышает номинальную стоимость или равна ей. Оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости. При всех последующих выпусках реализация акций осуществляется по эмиссионной цене, ориентированной на рыночную.

Превышение эмиссионной цены над номинальной стоимостью называется эмиссионной выручкой,

или эмиссионным доходом[4, 219]. Он не может быть использован на цели потребления и должен быть присоединен к собственному капиталу акционерного общества. Эмиссионная цена может быть ниже рыночной. Это возможно, во-первых, в том случае, если акционер использует имеющееся у него преимущественное право приобретения акций со скидкой 10% рыночной цены. Таким образом, эмиссионная цена для него составляет 90% рыночной. Во-вторых, в случае размещения дополнительных акций при участии посредников по цене, которая не может быть ниже их рыночной стоимости более чем на размер вознаграждения посредника. Таким образом, эмиссионная цена равна рыночной минус вознаграждение посредника.

Следовательно, уже на стадии эмиссии акций, определяя перспективы продажи новых обыкновенных акций и время их выпуска, возникает потребность в рыночнойоценке.

«Рыночной стоимостью имущества, включая стоимость акций или иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести» [2](Федеральный закон «Об акционерных обществах»

от 26 декабря 1995 г. № 208-ФЗ с последующими изменениями и дополнениями).

Таким образом, на ликвидном эффективном рынке ценных бумаг рыночная цена акции – это стоимость в текущих ценах по сделкам, заключенным в каждый момент времени, не более и не менее[4, 219].

Рыночная (курсовая) цена

– это цена, по которой акция продается и покупается на вторичном рынке[4, 220].

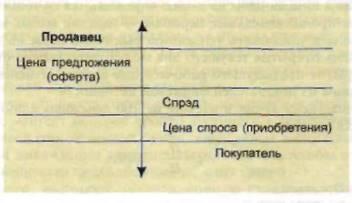

Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки определяется равновесным соотношением спроса и предложения. Цену предложения (оферту) устанавливает продавец, цену спроса (бид) – покупатель (рис. 1).

Рис. 1. Схема форматирования курсовой цены. [4, 224]

Как правило, между ними находится цена исполнения сделки, т.е. цена реальной продажи акций, называемая курсовой (рыночной) ценой.

Курсовая цена бумаги при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг цене спроса. Таким образом, реальная курсовая цена складывается под влиянием ожиданий продавца и покупателя ценных бумаг. Формула расчета этой цены (Ца

):

Ца

=

[4, 226] [4, 226]

Формула расчета курсовой цены может быть изменена при прогнозируемом росте дивиденда и риске вложений в данные акции:

Ца

=

[4, 226] [4, 226]

Так как представления инвестора о доходности акции меняются, то меняются и цены. Цена, по которой совершается первая сделка, называется ценой открытия,

а цена, по которой совершается последняя сделка, — ценой закрытия

[4, 227].

В течение дня устанавливается высшая и низшая цены на акцию.Высшая и низшая цены на акцию определяются не только за день, но и за более продолжительные периодынеделю, месяц, квартал, год. Это позволяет установить тенденцию рыночной цены на ту или иную акцию. Цена открытия текущего дня может существенно отличаться от цены закрытия предыдущего рабочего дня биржи. Изменение цены является одним из показателей биржевой активности.

Рыночная цена акции в расчете на 100 денежных единиц номинала называется курсом[4, 229]:

где Ка

– курс акции;

Ца

– рыночная цена;

На

– номинальная цена.

При стоимостной оценке акций важную роль играет книжная, или балансовая, стоимость. Ее определяют эксперты как частное от деления стоимости чистых активов компании на количество выпущенных акций, находящихся в обращении. Такая оценка доступна очень узкому кругу инвесторов. Если курсовая цена превышает балансовую, то это является основой для биржевого роста цены.

Кроме того, выделяют ликвидационную стоимость. Она определяется только для привилегированных акций и устанавливается при эмиссии.

Ценына акции меняются на рынке в зависимости от спроса и предложения, которые, в свою очередь, зависят от оценки инвесторами тех или иных акций. Эта оценка меняется в зависимости от постоянно обновляющейся информации о предприятиях – эмитентах. Есть хорошие новости, есть плохие новости, но у каждого инвестора может быть своя концепция и стратегия оценки информации об эмитентах.

Можно сказать, что изменение цены акции отражает ожидания инвесторов по поводу изменения ценности предприятий – эмитентов. Ценность предприятия на рынке определяется рыночной капитализацией.

Самый важный фактор, влияющий на ценность предприятия – размер чистой прибыли. Предприятия, разместившие свои акции на бирже, обязаны раз в квартал публиковать в открытых СМИ подробную информацию о своём экономическом состоянии, включая отчёт о прибыли. Аналитики составляют прогноз прибыли предприятия на год. Если прибыль из отчета превышает прогноз, цены акций предприятия растут, в противном случае – падают.

Конечно, не только прибыль влияет на настроение инвесторов. Например, во времена бума Интернет - компаний взрывной рост их рыночной капитализации происходил при отсутствии серьёзного роста прибыли. Когда бум закончился, акции этих предприятий упали катастрофически. Инвесторы разработали сотни коэффициентов и индикаторов для оценки предприятий на фондовом рынке.

Инвестиции в акции являются разновидностью финансовых инвестиций, т.е. вложением денег в финансовые активы с целью получения дохода. Доходными будут считаться такие вложения в акции, которые способны обеспечить доход выше среднерыночного.

Получение именно такого дохода и есть цель, которую преследует инвестор, осуществляя инвестиции на фондовом рынке. При этом доход, который может принести акция, обращаясь на фондовом рынке, интересует в основном портфельного инвестора.

Являясь держателем (владельцем) ценной бумаги, инвестор может рассчитывать только на получение дивиденда по акциям, т.е. текущие выплаты по ценной бумаге (В).

После реализации акции ее держатель может получить вторую составляющую совокупного дохода прирост курсовой стоимости. Количественно это обозначается как доход, равный разнице между ценой продажи (Ц1

) и ценной покупки (Ц0

). Естественно, при превышении цены продажи над ценой покупки (Ц1

> Ц0

) инвестор получает доход (Д = Ц1

- Ц0

), а при снижении цен на фондовом рынке и соответственно снижении цены продажи по сравнению с ценой покупки (Ц1

< Ц0

) инвестор имеет потерю капитала (П = Ц1

– Ц1

) [8, 178].

Кроме того, следует иметь в виду, что расчет дохода по акциям зависит от инвестиционного периода.

Если инвестор А осуществляет долгосрочные инвестиции, и в инвестиционный период, по которому происходит оценка доходности акции, не входит ее продажа, то текущий доход определяется величиной выплачиваемых дивидендов (В). При такой ситуации рассматривают текущую доходность (Дх

), которую рассчитывают как отношение полученного дивиденда к цене приобретения акции (Ц0

) [8, 178].

где Т

– годовой период, 360 дней;

–

время, за которое получены дивиденды. –

время, за которое получены дивиденды.

Кроме того, можно рассчитывать текущую рыночную доходность {Дхр

),

которая будет зависеть от уровня цены, существующей на рынке в каждый данный момент времени (Цр

) [8, 179]:

Если инвестиционный период, по которому оцениваются акции, включает выплату дивидендов и заканчивается их реализацией, то доход определяется как совокупные дивиденды с учетом изменения курсовой стоимости, т.е. Д

= Σ Вi1

+ (Ц1

- Ц0

).

Доходность является конечной (Дхк

),

когда инвестор реализовал свою ценную бумагу.

Если инвестиционный период не включает выплаты дивидендов, то доход образуется как разница между ценой покупки и продажи. Таким образом, Д =

Ц1

- Ц0

и может быть любой величиной: положительной, отрицательной, нулевой.

Если выплата дивидендов не производится, то конечная доходность акции рассчитывается как отношение разницы в цене продажи и покупки к цене покупки[8, 180]:

К основным факторам, влияющим на доходность акций, можно отнести:

• размер дивидендных выплат (производная величина от чистой прибыли и пропорции ее распределения);

• колебания рыночных цен:

• уровень инфляции:

• налоговый климат.

Сбережения некоторых инвесторов направляются в те ценные бумага, где обеспечиваются максимальные колебания курсовой разницы, определяемые спросом и предложением, но отнюдь не эффективностью производства. Рост или падение прибыльности производства практически не отражается на доходности акции через изменение ее курсовой цены.

Оценивая влияние инфляции на доходность акций, следует иметь в виду, что прежде всего уровень инфляции влияет на страновую миграцию капитала.

На доходность акций оказывают влияние также макроэкономические факторы: уровень инфляции, ставки налогообложения и т.п.

Акция– это доля в собственности предприятия. Акции олицетворяют претензии на активы и прибыль предприятия. Чем больше у Вас акций, тем больше Ваша доля в предприятии.

Обладание акциями предприятия означает, что Вы – один из многих собственников (акционеров) предприятия и претендуете на часть всего, чем владеет предприятие, от имущества до торговой марки. Как собственник, Вы имеете право на свою долю в прибыли предприятие и право голоса, соответствующее акции.

В прошлом акция обычно была представлена бумажным сертификатом акции, т.е. защищённой от подделки бумагой. В наше время акции представляются записями в компьютерной базе данных. Это упрощает и ускоряет торговлю: теперь продать или купить акцию можно одним нажатием на клавишу компьютера или позвонив по телефону.

Владелец акций, и, таким образом, совладелец акционерного предприятия, не принимает участия в повседневном управлении; его права реализуются через голосование на ежегодном собрании акционеров.

Акции бывают именные и на предъявителя. Физические лица могут быть владельцами только именной акции. На именной акции указывается фамилия, имя, отчество держателя акции. Такая акция, переданная другому лицу, теряет свою силу, т.е. на нее дивиденды не начисляются и обратно она не принимается. Именная ценная бумага может быть передана другому владельцу путем нотариального оформления или через брокерские конторы, банки, имеющие лицензию на операции с ценными бумагами.

Различаются акции трудового коллектива, акции предприятия, акции акционерного общества. Акции трудового коллектива распространяются только среди работников данного предприятия; акции предприятия - среди других юридических лиц (предприятий, кооперативов, обществ, банков, ассоциаций и т.п.). Акции трудового коллектива и акции предприятия не дают их держателям право на участие в управлении предприятием. Они не меняют правового положения и формы собственности предприятия, выпустившего акции, и являются лишь средством мобилизации дополнительных финансовых ресурсов. Акции акционерного общества распространяются среди акционеров, т.е. совладельцев данного общества.

Акции акционерного общества бывают двух категорий: обыкновенные (простые) и привилегированные. Среди них можно выделить отдельные разновидности и типы акций (конвертируемая акция, "золотая акция" и т.п.). Обыкновенные акции дают право на участие в управлении акционерным обществом (одна акция - один голос при решении вопросов на собрании акционеров) и участвуют в распределении чистой прибыли общества после пополнения резервов и выплаты дивидендов по привилегированным акциям. Привилегированные акции не дают право на участие в управлении, но приносят постоянный (фиксированный) дивиденд и имеют преимущество перед обыкновенными акциями при распределении прибыли и ликвидации общества. Привилегированные акции могут выпускаться в виде конвертируемых акций. Конвертируемые акции - это такие привилегированные акции, которые могут обмениваться по желанию владельца на обыкновенные акции или облигации того же эмитента в соответствии с условиями конверсионной привилегии. Эти условия определяются при подготовке выпуска конвертируемых акций. Конверсионная цена устанавливается обычно с небольшим превышением над рыночной ценой обыкновенных акций. Это делается с целью избежать преждевременной конвертируемости акций. Конвертируемые акции являются переходной формой между собственным и заемным капиталом.

Акционеру на все принадлежащие ему акции выделяется сертификат. Сертификат акций — это ценная бумага, которая является свидетельством владения поименованного в нем лица определенным числом акций. Сертификат имеет следующие реквизиты: номер, количество акций, категория акций, номинальная стоимость акции, подписи двух ответственных лиц общества, печать, условия обращения, наименование и местонахождение общества и регистратора акций. Акционеру бесплатно выделяется один сертификат на все принадлежащие ему акции в случае их полной оплаты. Дополнительные сертификаты выдаются за дополнительную плату. Утерянный сертификат возобновляется за плату. Передача сертификата от одного лица к другому означает совершение сделки и переход права собственности на акции только в случае регистрации операции в установленном порядке.

1. Федеральный закон РФ «О рынке ценных бумаг».

2. Федеральный закон от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах" (с изменениями от 27.10.2008)

3. Сборник законодательных актов Российской Федерации по ценным бумагам (комплект документов). – М.: Юридическая литература, 2009.

4. Анесянц С.А. Основы функционирования рынка ценных бумаг. – М.: «Дело», 2007.

5. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. Уч. пособие (серия Высшая школа). - М.: ИНФРА - М., 2008.

6. Боровкова В.А. Рынок ценных бумаг. Серия «Академия финансов».- Спб.: «Питер», 2005.

7. Иванов А.П. Финансовые инвестиции на рынке ценных бумаг. Спб.: «Питер». – 2008.

8. Рынок ценных бумаг. Учебное пособие. – М.: ЮНИТИ-ДАНА, 2006.

Классификация акций

1.

| Признак классификации

|

Вид акции

|

Разновидность акции

|

| Привлечение средств на развитие предприятия |

Трудового коллектива Предприятий |

| Тип акционерного общества |

Открытых акционерных

обществ

Закрытых акционерных

обществ

|

| Отражение в уставе АО |

Размещенные

Обявленные

|

| Характер распоряжения |

На предъявителя

Именные

|

| Объем прав |

Обыкновенные Привилегированные |

Кумулятивные Конвертируемые Отзывные (возвратные) С долей участия

С плавающей ставкой дивиденда (размер дивиденда по которым не определен)

Гарантированные

Типа А

Типа Б

Акции, имеющие преимущества в очередности получения дивидендов

|

| Форма существования |

Документарные Бездокументарные |

| Контроль государства |

«Золотая акция» |

|