Содержание:

Введение

Глава 1. Кризисные явления в банковском секторе и меры по ликвидации их последствий

1.1. Причины и факторы современных банковских кризисов

1.2. Типы и формы банковских кризисов

1.3. Сущность банковского кризис-менеджмента

Глава 2. Анализ банковских кризисов в российской и зарубежной практике

2.1. Анализ кризисных явлений в современной банковской системы Российской Федерации

2.2. Мировые банковские кризисы

Глава 3. Прогнозирование банковских кризисов с использованием математических моделей

Заключение

Список литературы

Приложения

Введение

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Банки играют огромную роль в дальнейшем углублении и совершенствовании рыночных отношений в стране. В настоящее время как аксиома воспринимается тот факт, что развитие рыночных отношений, базирующихся на свободной конкуренции, немыслимо без разнообразного и качественного предоставления субъектам рынка банковских услуг.

Создание устойчивой, гибкой и эффективной банковской инфраструктуры – одна из важнейших и в тоже время сложных задач экономической реформы в России. Именно банковская система при правильном управлении и устранении всех сдерживающих ее развитие проблем может стать ведущим звеном в осуществлении экономической политики, обеспечивающей экономический рост.

Банковская система непосредственным образом связана с экономикой страны и негативные тенденции в экономике закономерным образом отражаются и на банковской системе, в то время, как и развитие кризисных явлений в банковской сфере не может не отражаться на экономике.

В наиболее общем виде банковский кризис можно определить, как неспособность банковской системы выполнять свои основные функции аккумуляции и мобилизации временно свободных денежных средств, предоставления кредитов, проведения расчетов и платежей в экономике страны. Мировой опыт банковских кризисов обширен. В течение XX века практически не осталось страны, не испытавшей его в той или иной мере.

Последствия, которые влекут за собой как валютные, так и банковские кризисы, делают актуальными проблемы, посвященные изучению факторов, являющихся предпосылкой для нарастания негативных тенденций в банковском секторе, выявлению и изучению непосредственных причин современных банковских кризисов, форм их проявления и последствий, а также для выработки адекватных программ антикризисного регулирования банковской деятельности.

Цель данной работы – изучить причины и факторы возникновения современных банковских кризисов и возможности их прогнозирования с использованием элементов математического моделирования.

В соответствии с поставленной целью необходимо решить следующие задачи:

- рассмотреть причины и факторы современных банковских кризисов, а также их типы и формы;

- ознакомиться с элементами банковского кризис-менеджмента;

- проанализировать развитие банковской системы России во время кризиса;

- рассмотреть особенностей развития банковских кризисов в мировой практике;

- ознакомиться с подходами к прогнозированию банковских кризисов.

Объектом практического исследования является состояние банковской системы Российской Федерации на современном этапе развития рыночных отношений.

Учитывая развивающийся характер российской экономики, вопросы исследования банковских кризисов будут еще долго оставаться актуальной темой для исследования.

Банковский кризис характеризуется резким увеличением доли сомнительной и безнадежной задолженности в кредитных портфелях банков, ростом их убытков в связи с переоценкой непокрытых рыночных позиций, уменьшением реальной стоимости банковских активов. Все это ведет к массовому ухудшению платежеспособности банков и отражает неспособность банковской системы осуществлять эффективное распределение финансовых ресурсов. Статистически снижение эффективности распределения ресурсов наиболее отчетливо проявляется в увеличении доли просроченных кредитов в общем объеме банковских кредитов. Основным сигналом является возникновение кризиса ликвидности, который не только может поражать ограниченное число неплатежеспособных банков, но и захватывать стабильные банки.

Банки, как правило, предусматривают определенные потери в своем портфеле активов. Однако никогда не было и не будет абсолютно безопасных кредитов, выдаваемы частному сектору, поскольку существует проблема асимметричных потоков информации. Солидные и платежеспособные банки покрывают эти убытки за счет заранее созданных рисковых резервов. Банки рассчитывают степень риска по каждой статье активов и создают соответствующие фонды для компенсации ожидаемых потерь. Определение степени риска не возврата кредитов и принятие превентивных мер является обязательным условием нормального функционирования банков.

Плохое управление и (или) негативные внешние факторы могут привести к кризису банка, который становится явным, когда существующие резервы и капитальная база не могут покрыть все убытки по статьям активов. В этом случае акционеры теряют свои первоначальные вложения, и требуется дополнительное финансирование для покрытия всех убытков [16, c. 401].

Опыт зарубежных стран и Российской Федерации показывает, что банковские кризисы отражают сложный процесс приспособления банковских систем к новым макроэкономическим условиям.

Либерализация внешнеэкономических отношений и отсутствие макроэкономического регулирования банковского сектора в развитых и развивающихся странах, глобализация финансового рынка, рыночные реформы в странах с переходной экономикой - перечисленные процессы развивались достаточно болезненно, повышая на первых этапах макроэкономическую неустойчивость и несбалансированность экономики, что отрицательно сказываясь на состоянии банковских балансов. На фоне возросшей неустойчивости банковской системы оказались крайне восприимчивы к таким традиционным факторам банковских кризисов, как экономический спад, потрясения в реальном секторе экономики.

Спад производства, ухудшение платежеспособности предприятий-заемщиков банков являются традиционной причиной банковских кризисов. Степень влияния кризиса в экономике на банковскую систему зависит от многих факторов. Однако важно выделить базисную причину - состояние самой банковской системы к началу экономического кризиса. Речь идет, прежде всего, о ликвидных позициях банков, о том, насколько их обязательства обеспечены собственным капиталом, каково качество их кредитного портфеля.

Чрезмерная кредитная экспансия

во время длительного экономического подъема, как правило, служит фактором, провоцирующим банковские кризисы. Оборотной стороной кредитной экспансии является ухудшение качества кредитного портфеля, завышенная оценка обеспечения ссуд, увеличение кредитного риска. Одновременно ускоренный рост кредита затрудняет мониторинг регулирующими органами качества кредитного портфеля банков в результате его быстрого изменения.

Кредитная экспансия предшествовала банковским кризисам во многих странах в последние 20 лет, включая Японию, страны Латинской Америки в 80-х годах, страны Юго-Восточной Азии в 90-х годах. Опыт этих стран свидетельствует, что рост кредита, более чем вдвое превышающий рост ВВП, может считаться сигналом потенциальной угрозы банковского кризиса.

Инфляция

воздействует на банковских сектор по нескольким направлениям - через процентные ставки, бегство национальных капиталов за границу, ослабление стимулов для сбережений и сужение депозитной базы, изменение структуры активных и пассивных операций. Во время инфляции банковские активы могут быстро расти, даже в реальном выражении, может расти и прибыль банков, если им удается поддерживать на высоком уровне процентную маржу.

При этом в тяжелую ситуацию попадают финансовые институты с гораздо более долгосрочными активами по сравнению с пассивами. Вкладчики, при высоких темпах роста цен, могут негативно для банков реагировать на снижение реальных процентных ставок, особенно в случае существования альтернативных вариантов инвестирования сбережений. Для поддержания депозитной базы банки вынуждены повышать процентные ставки по вкладам. Если при этом возможности повышения доходности по активным операциям ограниченны в силу низко ликвидных или неликвидных долгосрочных активов, банки испытывают резкое падение прибылей.

В большинстве стран в период высоких темпов роста цен банки значительно сокращали сроки кредитных контрактов, переориентируясь на заемщиков с высокой скоростью оборота капитала. Поскольку одной из фундаментальных функций банков является превращение текущих сбережений в долгосрочные инвестиции, резкое уменьшение сроков контрактов с неизбежным снижением финансирования инвестиций можно рассматривать как «размывание» финансовых институтов. Сокращение сроков кредитных контрактов в значительной мере подрывает устойчивость банков, делая их более уязвимыми к колебаниям конъюнктуры.

В России банки в период инфляции сосредоточили свои основные усилия на операциях с иностранной валютой и краткосрочным сделкам на рынке МБК, используя в качестве ресурсов средства клиентов на расчетных и текущих счетах, которые обесценивались, но тем не менее служили надежным источником ресурсов ввиду превышения спроса на расчетно-кассовое обслуживание со стороны множества предприятий над предложением со стороны банков.

Резкие колебания товарных цен, цен на финансовые активы, процентных ставок

существенно повышают общую неопределенность в экономике и риск в системе отношений банков с их главными контрагентами - вкладчиками, заемщиками и регулирующими органами. Существенно затрудняется оценка банками кредитных и рыночных рисков, а вкладчиками и регулирующими органами - состоятельности банков.

Небольшие европейские страны столкнулись с серьезными трудностями при проведении строгой денежно-кредитной политики. В частности, либерализация кредитных рынков в Швеции привела к буму в 80-х годах, когда спекулятивное кредитование и вздутые цены на финансовых рынках повлекли за собой серьезный банковский кризис.

За высокими темпами экономического роста в Юго-Восточной Азии уже много лет скрывается уязвимость банковской системы. Спрос на кредиты был устойчив, пока экономика продолжала расти. Последний кризис выявил низкое качество кредитных портфелей банков. Во многом в этом было виновато правительство, а также центральные банки, препятствовавшие изменению стоимости своих валют вначале, перед лицом крупного притока иностранного капитала и позже, когда произошел резкий отток. Правительства также поощряли чрезмерное кредитование, в частности, Таиланд, в секторе недвижимости. В Малайзии прямое кредитование продолжалось в некоторых секторах, особенно это касается малых предприятий. В то же время центральные банки не принимали попыток ввести контроль над кредитами, а такие меры, как установление минимального размера капитала, являются значительно менее жесткими по сравнению с обычными мерами, принимаемыми развитыми странами Европы и Северной Америки.

Охарактеризуем теперь внешнеэкономические факторы, которые могут повлиять на развитие кризисных явлений в банковской сфере.

В начале 80-х годов банковские кризисы во многих развивающихся странах были вызваны падением цен на нефть и других основных экспортных товаров. Существенную роль сыграло удорожание обслуживания внешнего долга в результате резкого повышения ставок в западных странах в условиях жесткой антиинфляционной политики администрации Рональда Рейгана. Кризисам предшествовал резкий рост внешнего долга развивающихся стран за счет увеличения заимствований на международном рынке капиталов. Удорожание стоимости рыночного рефинансирования и девальвации национальных валют вызвали неплатежеспособность банков, явившуюся частью кризиса внешней задолженности. Кризисы имели значительную глубину и продолжительность из-за проводившейся правительствами многих стран проинфляционной денежно-кредитной и фискальной политики и неадекватной системы банковского надзора. Подобный характер носили банковские кризисы в Аргентине (1980-1982 г.г.), Мексике (1982-1988 г.г.), на Филиппинах (1981-1987 г.г.), Таиланде (1982-1987 г.г.), Малайзии (1985-1988 г.г.), Индонезии (1983-1988 г.г.).

Характерно, что в 90-х годах банковские кризисы повторились практически в тех же самых странах, но в еще больших масштабах, несмотря на принятые в свое время меры по укреплению банковского надзора и значительные улучшения в макроэкономической политике. Многие их этих программ проводились при непосредственном участии и под контролем международных финансовых организаций. Валютно-финансовые потрясения в виде значительной девальвации национальной валюты и роста процентных ставок прервали период быстрого экономического роста, сопровождавшегося спекулятивным бумом на фондовом рынке и рынке недвижимости, и вызвали неплатежеспособность большинства кредитных учреждений. При этом существенную роль в возникновении и распространении кризисов сыграли падение доверия к экономике отдельных стран и регионов со стороны международных портфельных инвесторов, а также действия крупных валютных спекулянтов [35, c. 59].

Ухудшение условий торговли

наблюдалось в большинстве стран, где имели место банковские кризисы. В выборке из 29 стран с системными кризисами условия торговли имели тенденцию к ухудшению за несколько лет перед кризисом. В целом предкризисное падение объема внешней торговли достигло 17%. Для стран с частичными кризисами этот показатель составил 4%http://www.bibliotekar.ru/finance-3/47.htm - _ftn1, в то время как в странах, где не было банковских кризисов, условия торговли улучшались. Падение цен на важнейшие статьи экспорта после нескольких лет бума привело к резкому ухудшению финансового положения компаний-экспортеров и обслуживающих их банков и способствовало развитию банковских кризисов, в частности, в Чили, Малайзии, Норвегии.

Либерализация финансовых рынков открывает огромные возможности для привлечения иностранных инвесторов.

При всех положительных сторонах этого явления, как показал опыт Латинской Америки в первой половине 80-х и первой половине 90-х годов и опыт Юго-Восточной Азии в 1997-98 г.г., приток капиталов в виде спекулятивных краткосрочных денег, а также портфельных инвестиций, делает финансовую систему страны особо чувствительной к колебаниям процентных ставок, валютных курсов и ставит ее под удар при стремительном оттоке иностранного капитала из страны.

Фиксированный валютный курс

, используемый в целях стабилизации цен, при поддержании на искусственно высоком уровне приводит, как правило, к истощению валютных резервов Центральных банков. В этом случае обостряются проблемы обслуживания внешнего долга, активизируется параллельный валютный рынок, процентные ставки достигают чрезвычайно высокого уровня, ухудшается платежеспособность заемщиков.

Одним из факторов, который может оказать значительное влияние на состояние банковской системы, являются рыночные реформы.

Несомненно, что цель рыночных реформ - способствовать оздоровлению и развитию экономики, в том числе и банковской системе. Однако в краткосрочном и среднесрочном плане реформы могут провоцировать и (или) усугублять кризисные процессы в банковской системе.

Либерализация цен в странах с переходной экономикой приводила первоначально к высокой инфляции. Приватизация переложила груз старых долгов предприятий на банки. Коммерческие банки стран Латинской Америки, Африки и Восточной Европы пострадали от поспешной либерализации внешней торговли, которая выявила неэффективность защищенных ранее протекционистскими мерами предприятий и привела к большим убыткам в реальном секторе. Либерализация внешних финансовых потоков увеличила зависимость национальной экономики от внешних шоков, открыв возможности для бегства национального и иностранного капитала в периоды неблагоприятной экономической конъюнктуры в стране.

Приватизация в России, проведенная непродуманно и в короткие сроки, не сумела создать институт эффективного собственника. Из-за неподготовленности и непродуманности проведения приватизации многие предприятия продавались значительно ниже своей стоимости. Их владельцами становились лица, зачастую не имеющие ни малейшего отношения к той отрасли производства, к которой относилось приватизируемое предприятие. В результате вместо неэффективных государственных предприятий, государство получило неэффективные частные предприятия, положение которых зачастую стало еще более плачевным, чем до приватизации.

Многие банки пострадали в результате выдачи кредитов приватизированным предприятиям, долги которых со временем только накапливались. Давно известная и проверенная временем формула: сильные предприятия = сильные банки, в России не получила своего применения из-за отсутствия первой части равенства.

Недостаточно продуманная политика лицензирования банков в условиях слабого надзора и недостаточной квалификации менеджмента привела к банкротствам банков в Испании, Аргентине, Чили, Уругвае, Кении. Дерегулирование процентных ставок и банковских операций открывало возможности банкам проводить сверх рискованную кредитную политику и внедряться в новые сферы деятельности при отсутствии надлежащего опыта.

При проведении реформ огромную роль играет выбор момента, скорость и последовательность реформаторских действий. Либерализация и отсутствие макроэкономического регулирование в условиях спада и макроэкономической нестабильности при непродуманной и непоследовательной системе контроля над банками, как правило, оказывает разрушительное воздействие на банковскую систему.

Причиной банковских кризисов могут стать последствия стабилизации экономики. В этом случае следует различать негативное влияние незавершенных стабилизационных программ и слишком резких ограничений, принятых без учета потенциальных последствий для банковской системы.

На фоне первых успехов стабилизации и заметных различий в уровне процентных ставок внутри страны и за рубежом обычно происходит приток портфельных инвестиций и рост внешних заимствований банков, покрывающий дефицит текущего платежного баланса и (или) бюджетный дефицит. В течение определенного времени такой механизм позволяет поддерживать рост внутреннего потребления и инвестиций, что само по себе служит сильным стимулом к ослаблению стабилизационной программы, свидетельствуя об ее «успехе». В конечном итоге это ослабляет доверие инвесторов, приводя к замедлению и прекращению притока капиталов. Усиливается давление на национальную валюту, внутренние процентные ставки растут, что в конечном итоге ведет к экономическому спаду, сопровождающемуся падением цен на фондовых рынках и рынке недвижимости. Девальвация вызывает резкий рост обязательств коммерческих банков, которым противостоят обесценивающиеся под влиянием кризиса и инфляции внутренние активы. По такому сценарию развивались банковские кризисы в Венесуэле в 1994 г., в Бразилии в 1995 г., в Венгрии в 1990-1993 г.г. и Польше в 1991-1992 г.г.

Макроэкономическая стабилизация может оказывать воздействие и по другому сценарию. Так, чрезмерно жесткая программа способна привести к резкому изменению условий, в которых оперируют коммерческие банки, и нарастанию трудностей банков, которые не в состоянии адаптироваться к новым условиям ведения бизнеса. Зачастую в такой ситуации оказывалось большинство кредитных институтов в стране, пораженной банковским кризисом [46, c. 311].

Банковский кризис следует рассматривать как неизбежный побочный результат либерального финансового режима, типичного в течение последних 15-20 лет для все большего числа стран. Несмотря на то, что некоторые страны не переживали банковских кризисов в последней трети столетия (Германия. Великобритания, Голландия), нет оснований ожидать превращения этих исключений в правило. Политика по предотвращению кризисов, базирующаяся на более сильной рыночной дисциплине и лучшем контроле за банками, безусловно уменьшит подспудные риски. Она будет также способствовать скорейшей идентификации растущих проблем в банковской системе с тем, чтобы своевременно прибегать к корректирующим мерам. Наконец, лучшая информированность, более сильные институты и более эффективные инструменты политики должны также помочь урегулированию кризисов. Как бы то ли было, можно ожидать сохранения банковских кризисов в качестве неотъемлемой черты мировой экономики. Это предполагает также, что они будут представлять собой долгосрочную угрозу макроэкономической стабильности и устойчивости мировых рынков капитала.

В заключении целесообразно привести данные опроса, проведенного среди топ-менеджмента банков различных стран об их мнении относительно факторов банковского кризиса (см. таблицу 1).

Таблица 1

Степень влияния различных факторов на развитие кризисных явлений в банковском секторе

| Факторы банковских кризисов* |

%** |

| Недостатки в регулировании и надзоре |

90 |

| Недостатки в менеджменте банков |

69 |

| Ухудшение условий торговли |

69 |

| Экономический спад |

55 |

| Политическое вмешательство |

40 |

| Кредиты аффилированным лицам |

31 |

| Спекулятивный «пузырь» |

24 |

| Мошенничество |

21 |

| Кредитование госпредприятий |

21 |

| «Голландская болезнь» |

14 |

| Отток капиталов |

7 |

| Недостатки судебной системы |

7 |

| Активное изъятие вкладчиками депозитов из банка |

7 |

*На базе официальных отчетов и интервью экспертов в 29 странах, где имели место банковские кризисы в последние 15 лет

**Доля обследованных стран, где данный фактор играл главную роль в развитии банковского кризиса.

Источник: Caprio, Gerald Jr., Daniela (1996). «Bank In solvency: Bad Luck, Bad Policy, or Bad Banking?» In: Michael Bruno and Boris Plescovic eds., Annual World Bank Conference on Development Economics.

В целом, на основании проведенного исследования можно сделать следующий вывод. Нет и не может быть стабильной банковской системы с сильными устойчивыми банками, выполняющими весь спектр банковских услуг, в стране со слабыми предприятиями, неразвитой экономикой, мучаемой структурными диспропорциями в производстве [35, c. 61].

1.2. Типы и формы банковских кризисов

Представляется возможным выделить три типа банковских кризисов.

Первый тип

соответствует кризису, действующему на микроэкономическом уровне, вне зависимости от величины бюджетных расходов. Яркими примерами в этом смысле являются кризисы в США (1984-1991 г.г.), Швеции (1990-1993 г.г.), Финляндии (1991-1994 г.г.) и Франции (1991-1998 г.г.). В этих случаях банкротство ограниченного числа банков не распространялось на всю финансовую систему и не вызвало крупномасштабного макроэкономического спада. В частности, открытый кризис ликвидности в Швеции вынудил ЦБ вложить в банковскую систему значительные средства. Однако за интервенцией Центрального банка вскоре последовала четкая стабилизационная стратегия: обанкротившиеся коммерческие банки были национализированы и реструктурированы, тогда как вложения денег «повышенной эффективности» были нейтрализованы в течение последующих месяцев путем выпуска долгосрочных долговых обязательств. В итоге, несмотря на огромные финансовые ресурсы, мобилизованные для преодоления кризиса, он не оказал дестабилизирующего воздействия ни на инфляцию, ни на бюджетный сектор.

Второй тип

банковского кризиса связан с гораздо более разрушительными последствиями, распространяясь на макроэкономический уровень. Опыт Чили (1981-1984 г.г.), вероятно, наиболее показателен. Первоначально банковский кризис вызвал спад в 13% ВВП в 1982-1983 г.г. Подавляющая часть банковской сферы была национализирована, а расходы государства на ее реструктуризацию до сих пор полностью не компенсированы. Недавний валютно-финансовый кризис в Юго-Восточной Азии имеет много общих черт с более ранним чилийским опытом, по крайней мере, на государственном уровне. Воздействие кризиса на экономическую активность, доходы и безработицу весьма заметно в таких странах, как Таиланд, Южная Корея и Индонезия. Резкий спад ожидается в краткосрочной перспективе, а расходы на реструктуризацию могут составить 15 — 20% ВВП. Другой урок чилийского кризиса состоит в том, что политика реструктуризации финансового сектора и смягчение деструктивных последствий ограничения кредитования заметно влияет на развитие любой страны. В противовес кризису «шведского типа», азиатский кризис оказывает воздействие на потенциал экономического роста, финансовую и промышленную структуру, отношения стран Юго-Восточной Азии с внешним миром, на распределение богатства и доходов.

Макроэкономические потрясения при развертывании кризиса «чилийского типа» не вылились в полномасштабную бюджетно-финансовую дестабилизацию, ведущую к высокой инфляции, демонетизации экономики, что характерно для кризисов третьего типа

[29, c. 117].

Кроме трех основных типов банковских кризисов можно выделить ряд более конкретных форм их проявления.

Латентный кризис

представляет собой ситуацию, когда значительная часть банковских институтов несостоятельна, но продолжает функционировать (в западной литературе такая ситуация характеризуется как bankdistress).

Открытая форма кризиса

- банковские банкротства, которым до Великой Депрессии предшествовали банковские паники, выражавшиеся в массовых изъятиях вкладов из банков (bankruns). В кризисах последнего времени, главным образом, благодаря системе страхования вкладов и различным формам явных и неявных гарантий со стороны государства, «набеги» вкладчиков на банки стали редкостью. В современных условиях переход кризиса из скрытой формы в открытую в значительной степени предопределяется спецификой институционально-правовой базы страны и мерами со стороны ЦБ и других регулирующих органов по отношению к проблемным банкам. В западной практике термин банковский кризис часто применяется именно к открытым формам кризиса.

Системный банковский кризис

означает несостоятельность большей части банковской системы. Под несостоятельностью понимается неспособность банка выполнять условия контракта, заключенного с вкладчиками вы силу невыполнения обязательства заемщиками банка, контракта с банком, либо в результате обесценения банковских активов. При открытой форме кризиса несостоятельность выражается в прекращении банками выдачи депозитов по требованию вкладчиков. Прекращение платежей по вкладам большим числом банков – наиболее явное проявление открытого системного кризиса.

В случае частичного или локального кризиса кризис охватывает либо отдельные сектора банковской системы, либо отдельные регионы внутри страны.

Исходя из изложенной классификации, кризис российской банковской системы представлял собой кризис третьего типа, перешедший в латентный кризис, то есть это кризис, охвативший большую часть банков страны, которые продолжают функционировать благодаря относительно мягкой позиции Банка России. Особенно это касается бывших банков-гигантов, признанных социально значимыми. Соответственно и методы борьбы с данным кризисом должны быть всеобъемлющими, то есть речь снова идет о концепции, именно о концепции реформирования банковской системы. Тем не менее, учитывая то, что антикризисное управление является микроэкономической категорией, эти методы в отношении каждого конкретного банка также должны быть конкретными [27, c. 124].

1.3. Сущность банковского кризис-менеджмента

Банковский кризис-менеджмент - это комплексная программа, обеспечивающая снижение последствий реализации рисков при наихудшем сценарии развития событий в условиях глубокой экономической рецессии.

В отличие от риск-менеджмента, кризис-менеджмент - совершенно самостоятельная сфера банковской деятельности, цель которой - снижение последствий кризиса, а не исключение его причин. Банковский риск-менеджмент - это система, использующая комплекс различных методов управления банковскими рисками: методы идентификации, оценки, управленческого воздействия и контроллинга.

В то же время, даже полный комплекс инструментов идентификации, оценки, коррекции, ограничения и финансирования рисков не может покрыть все возможные убытки в случае реализации рисков.

Взаимосвязанными элементами банковского кризис-менеджмента являются цели, принципы, функции, критерии, организационно-правовые, финансово-экономические и методические средства. Все они включены в обеспечивающую и функциональную части системы управления рисками. Обеспечивающая часть состоит из подсистем организационного, методического, нормативного и правового обеспечения. Функциональная часть объединяет функции управления кризисными ситуациями и представляет собой комплекс экономических и организационных методов, обеспечивающих решение задач диагностики финансового состояния банка, контроля и своевременного предупреждения и предотвращения приближающихся кризисных ситуаций, финансового оздоровления и преодоления состояния неплатежеспособности.

Особое значение в организации кризис-менеджмента является диагностика кризиса. Основными задачами процесса диагностики кризисных ситуаций и состояния банкротства являются анализ финансового состояния банка и его прогноз на предстоящий период, своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций, мониторинг внешней и внутренней среды банка и прогноз ее развития.

В целях своевременной диагностики банковского кризиса, прежде всего, осуществляется мониторинг внешних и внутренних условий деятельности банка (выявление, анализ и прогнозирование). С этой целью осуществляются сбор и обработка информации, формирование и накопление баз данных, анализ информации, оценка факторов кризиса. При этом необходимо уделить особое внимание быстроте, полноте, корректности проведенной работы.

Также для диагностики потенциальных кризисов следует провести экспертное оценивание некоторых характерных показателей. Экспертный анализ можно расширить в зависимости от конкретной ситуации и других факторов, весомых с точки зрения риска. При анализе кризисных явлений характерными являются: финансово-экономические показатели, оценка действий руководства и сотрудников, другие показатели. Результаты экспертного оценивания оформляются в виде аналитической записки, справки, прогноза или рекомендаций. На следующем этапе эти материалы могут использоваться в качестве исходных данных для выработки стратегии преодоления кризиса.

Стадии кризиса можно описать следующим образом:

- потенциальный кризис - наличие возможности кризиса, но отсутствие достоверных симптомов кризиса;

- скрытый кризис - характеризуется скрытым уже имеющимся кризисом или с большой вероятностью скоро начинающимся кризисом, воздействие которого не может быть определено имеющимся в наличии стандартным инструментарием;

- острый преодолимый кризис - непосредственное ощущение негативного воздействия;

- острый непреодолимый кризис - усиление интенсивности направленных против банка негативных воздействий, при которых требования для преодоления кризиса значительно превышают имеющийся потенциал.

Вариантами банковского кризиса являются:

- стратегический кризис (угроза потенциалу развития);

- кризис результатов (угроза финансовым результатам деятельности, их потеря, дефицит баланса - превышение пассивов над активами);

- кризис ликвидности (опасность потери ликвидности вследствие превышения пассивов над активами) [23, c. 13].

Технология быстрого реагирования в условиях нестабильности. Оценка уровня нестабильности, определение наличия и степени кризиса для принятия решений об адекватных антикризисных мерах (см. рисунок 1 и рисунок 2) производится следующим образом:

- все службы банка при наличии у них информации о возникновении или усилении влияния одного или нескольких факторов финансового кризиса обязаны сообщить ее своему непосредственному руководителю и в управление риск-менеджмента;

- при наличии критических значений у основных факторов кризиса Управление риск-менеджмента выносит на рассмотрение Правления информацию о сложившейся на рынке ситуации.

Правление принимает решение:

- о сложившейся на рынке кризисной ситуации;

- о степени кризиса;

- о введении в действие соответствующей стратегии антикризисного управления;

- о придании Управлению риск-менеджмента статуса антикризисного комитета.

При этом непосредственная оценка параметров кризиса предусматривает:

- оценку вероятных признаков угрозы кризиса;

- повышенный уровень бдительности при мониторинге внешней и внутренней среды с целью раннего обнаружения признаков кризисной ситуации;

- выявление отклонений параметров ситуаций от нормы, выявление слабых сигналов;

- установление причинно-следственных связей и прогнозирование возможных направлений развития кризиса, масштабов потенциальных потерь;

- определение и оценивание факторов, влияющих на развитие кризисной ситуации, выяснение их связей и взаимосвязей;

- создание необходимых обратных связей для отслеживания состояния и развития кризисного явления.

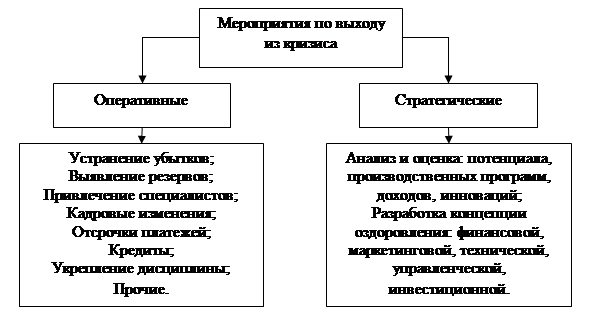

Рис.1. Этапы, предшествующие возникновению и развитию кризисных ситуаций

Рис.2. Мероприятия по выходу из кризиса

Как видно из рисунка 2 все используемые мероприятия по выходу из кризиса можно разделить на оперативные и стратегические [23, c. 15].

Кризисные ситуации, в зависимости от степени риска, можно представить в виде таблицы 2.

Таблица 2

Определение уровня риска для различных кризисных ситуаций

| Область деятельности |

Абсолютная устойчивость |

Нормальная устойчивость |

Неустойчивое состояние |

Критическое состояние |

Кризисное состояние |

| Область риска |

Безрисковая область |

Область минимального риска |

Область повышенного риска |

Область критического риска |

Область недопустимого риска |

| Максимальные потери |

Отсутствие потерь |

Достаточная маржа |

Минимально допустимая маржа |

Маржа = 0, возможность потерь |

Убытки |

| Уровень риска |

0 |

[0-25] |

[25-50] |

[50-75] |

[75-100] |

В области повышенного, критического и недопустимого риска необходимо рассмотрение различных вариантов поведения системы. Наиболее удобно с этой целью использовать метод сценариев — способ декомпозиции (упрощения), предусматривающий выделение набора отдельных сценариев развития событий, в совокупности охватывающих все возможные варианты будущего. Для применения метода сценариев необходимо осуществить построение исчерпывающего, но обозримого набора сценариев, а также спрогнозировать в рамках каждого конкретного сценария возможную последовательность событий.

Рассмотрим регламент работы банка в условиях кризисного управления. На период кризиса в банке создается чрезвычайный антикризисный комитет в составе всех членов Правления и руководителей подразделений риск-менеджмента и финансово-экономического департамента. Антикризисный комитет наделяется следующими полномочиями на период кризиса:

- выбор стратегии и тактики антикризисного управления;

- формирование модели антикризисного управления (комплекс конкретных мер по нейтрализации кризиса в зависимости от его уровня);

- постоянный мониторинг эффективности принятой стратегии, тактики и модели антикризисного управления;

- внесение изменений в выбранную стратегию и корректировка модели антикризисного управления;

- участие в принятии решений других комитетов банка, непосредственно касающихся антикризисного управления, а также имеющих возможность повлиять на финансовое состояние банка (разработка новых продуктов, решающих проблемы выхода из кризиса, лимиты на банки-контрагенты и т.д.);

- принятие решений о невыполнении требований регулятивных органов;

- определение полномочий подразделений банка;

- принятие решений по вопросам финансового характера, выходящим за пределы полномочий финансово-экономического департамента и других подразделений банка [33, c. 514].

Превентивное антикризисное воздействие включает, прежде всего, следующий комплекс мер по нейтрализации финансового кризиса:

1. Предотвращение риска ликвидности:

- ужесточение норматива обязательного резервирования;

- снижение остатков наличности в кассах структурных подразделений банка;

- использование сделок SWAP для поддержания текущей ликвидности;

- введение очередности и ужесточение регламента прохождения платежей;

- централизованное управление движением платежей по системе;

- ручной режим ведения денежных потоков крупных и средних клиентов, составление графиков прихода и ухода средств, рассрочка ухода средств;

- пересмотр лимитов разрыва ликвидности;

- постоянный мониторинг ликвидности, прогнозирование больших разрывов, планирование и реализация мер по их сокращению через ужесточение контроля над своевременным возвратом вложенных средств;

- использование возможности досрочного изъятия вложенных средств и отсрочки привлеченных средств;

- добавление в кредитный договор пункта о досрочном востребовании кредита у клиента;

- реструктуризация межбанковской задолженности, уменьшение кредитного риска;

- пересмотр лимитов на банки-контрагенты;

- оформление дополнительного обеспечения по кредитам;

- прекращение бланкового кредитования;

- сокращение кредитных лимитов или мораторий на кредитование по всей системе банка;

- запрет на пролонгацию кредитов и отсрочку процентов.

2. Снижение валютного риска:

- переход из мягких валют в твердые;

- прекращение валютообменных операций за исключением операций перехода в наиболее устойчивые валюты;

- максимальное хеджирование обесценивания национальной валюты, но не в ущерб ликвидности.

3. Контроль процентного риска:

- возможность значительного процентного GAP на короткие сроки (3-6 месяцев) и недопустимость на длительные сроки;

- контроль над эластичностью процентных ставок по активным операциям (особенно в случае пролонгации) по отношению к стоимости ресурсов и уровню риска;

- ежемесячная уплата процентов по активным операциям.

4. Общебанковские и организационные меры:

- ограничения или мораторий на инвестиции и капитальные вложения;

- мораторий на выкуп акций;

- фиксация устных договоренностей в документальной форме;

- работа с вкладчиками (специальная подготовка персонала банка);

- улучшение для вкладчиков условий привлечения ресурсов;

- внедрение новых, привлекательных в условиях кризиса, банковских продуктов;

- введение рассрочки погашения депозитов и вкладов;

- сокращение бюджетных расходов, введение моратория на незащищенные статьи, пересмотр мотивации, сокращение штатов [19, c. 477].

В условиях кризиса необходимо заново определить полномочия коллегиальных органов, топ-менеджмента и руководителей среднего звена, перераспределить ответственность между руководством и исполнителями. На период действия кризиса вводится жесткий контроль исполнения всех распоряжений антикризисного комитета, управления риск-менеджмента и других коллегиальных органов, а также соблюдения всех установленных внутренних лимитов и нормативов.

План непрерывности деятельности. Основным инструментом банковского кризис-менеджмента является документ под названием План непрерывности деятельности (английская аббревиатура BСP - Business Continuity Planning ). BСР регламентирует действия банка в случае реализации потенциала рисков, направляет его усилия на минимизацию негативных последствий, ускорение восстановления ликвидности и финансовой устойчивости. Фактически, разработка такого плана является подготовкой к возможному кризису. В зависимости от величины и спектра направлений деятельности банка, кризисное планирование может осуществляться на общем уровне, либо, что более характерно, в разрезе банковских подразделений и продуктов. При этом возможны варианты разработки планов «сверху вниз», т. е. от общего профиля рисков банка к рискам отдельных подразделений и банковских бизнес-процессов, и «снизу вверх», на основе агрегирования рисков отдельных банковских подразделений.

Крупные западные банки реализуют эту программу в несколько этапов:

- анализируют банк с точки зрения подверженности рискам;

- разрабатывают нормативно-методологическую базу кризис-менеджмента;

- формируют ВСP по банковским подразделениям, продуктам и для банка в целом.

Анализ включает классификацию и описание бизнес-процессов банка, описание ключевых функций, профиля рисков по банку в целом и в разрезе банковских подразделений, оценку возможных последствий наступления рисковых событий (угрожающее снижение ликвидности, приостановка деятельности, снижение эффективности, потеря деловой репутации, претензии третьих лиц и т. д.), в т. ч. количественную оценку потерь. Нормативно-методологическая база состоит из методик оценки стоимости активов банка, угроз и уязвимостей, ущерба в случае кризиса, описаний возможных сценариев кризиса, регламента разработки, утверждения и внедрения планов непрерывности деятельности; регламента поддержки планов непрерывности.

Успешность ВСР достигается при условии всеобъемлющего охвата всего спектра банковских рисков. К примеру, в отношении операционных рисков банки подготавливают систему соответствующих антикризисных мероприятий на основе классификации, рекомендуемой Базельским комитетом по банковскому надзору. С этой целью анализируют каждый подвид рисков. Например, для изучения внутреннего мошенничества рассматриваются: убытки, связанные с мошенническими действиями, или умышленными нарушениями (попытками нарушения) законов, нормативных актов, внутренних инструкций, совершенные при участии сотрудников, а также несанкционированная деятельность, связанная с превышением лимитов, совершением операций с превышением или в отсутствие полномочий, преднамеренной неверной оценкой позиций.

Необходимым элементом ВСР служит координация одновременных действий как внутри банка (на стыке полномочий различных банковских подразделений), так и, в случае необходимости, во взаимодействии с внешними контрагентами. Для этого западные банки зачастую предусматривают привлечение третьих лиц для урегулирования специфических кризисных ситуаций, с которыми банк не может справиться самостоятельно. Это могут быть, например, агентства по связям с общественностью для обеспечения контрмер против негативной публичной информации, независимые эксперты по кризис-менеджменту для общей координации работ по минимизации последствий кризиса. В ряде случаев расходы на привлечение таких организаций могут быть застрахованы.

В целом банковский кризис-менеджмент, как и риск-менеджмент, в мировой практике обычно привязан к той или иной методологии и модели: CreditRisk +(CSFP, 1997); CreditMetrics (J.P. Morgan, RMG Corporation, 1997); Portfolio Manager и Credit Monitor (KMV A ssociates, 1993); CreditPortfolio View (MsKinsey, 1998); Jarrow - Tumbull Model (Kamakura, 2003). Хотя каждая модель имеет свои особенности, тем не менее, все они позволяют определить распределение убытков (loss distribution) по портфелю (корзине) банковских рисков, а на основе этого вычислить общий ожидаемый убыток по портфелю при любом заданном доверительном интервале, изменчивости величины убытков и размере капитала, необходимого для поддержки портфеля.

Информация о заемщиках. Для российских банков в современной ситуации по-прежнему остается проблемой являются «информационные дыры», касающиеся финансового состояния потенциального заемщика. Это существенно снижает результативность банковского риск-менеджмента, и объясняется неразвитостью сети кредитных бюро, отсутствием доступной, прозрачной, качественной отчетности и т. д. На западе отрасль по сбору информации высокоразвита и имеет естественную тенденцию к концентрации или даже монополизации. Например, 90% кредитной информации по сектору мелкого бизнеса в США обеспечивается лидером - фирмой «Дан энд Брэдстрит». «Дан энд Брэдстрит» собирает информацию примерно о 3 млн. фирм США и Канады и представляет ее по подписке. Краткие сведения и оценки кредитоспособности каждой фирмы публикуются в общенациональных и региональных справочниках. Более детальная информация об отдельных фирмах сообщается в виде финансовых отчетов. Наиболее распространенный из них = «Информация о деловом предприятии». Первый из шести разделов отчета содержит сведения общего характера - наименование и адрес фирмы: код отрасли и предприятия; характер производства; форма собственности; суммарная оценка кредитоспособности (рейтинг); быстрота оплаты фирмой счетов; объем продаж, собственный капитал, число занятых; общее состояние и тенденции развития фирмы. Суммарная оценка кредитоспособности состоит из двух частей: двух букв (или цифры и буквы) и цифры. Первые два знака - оценка финансовой устойчивости фирмы, а последний - оценка ее кредитоспособности. Второй раздел отчета содержит сведения, полученные от поставщиков фирмы, относительно аккуратности в оплате счетов и о максимальном кредите, полученном в течение года. Третий раздел включает последний баланс и информацию о продажах и прибыльности фирмы, если таковая имеется. Четвертый раздел показывает обычный размер остатка на депозитном счете и платежи по ссудам. В пятом разделе содержатся данные о руководителях и владельцах фирмы. В последнем разделе подробно охарактеризованы род деятельности фирмы, ее клиентура и производственные мощности.

Еще один источник сведений о заемщиках в США - Служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом - организация, снабжающая сведениями о кредитах, полученных у поставщиков по всей стране. Члены организации получают ответ на вопрос: как аккуратно платит фирма?

Во Франции анализ кредитоспособности заемщика коммерческие банки дополняют данными из картотеки Банка Франции, состоящей из четырех разделов:

- 10 групп, в которых предприятия распределяются в зависимости от размера актива баланса;

- 7 групп с шифром от 0 до 6. Предприятие занимает свою позицию доверия, судя по оценкам руководителей, держателей капиталов, с которыми оно имеет деловые связи;

- классификация предприятий по их платежеспособности. Банк Франции фиксирует все случаи неплатежей и в зависимости от этого разделяет клиентов на три группы, которые шифруются цифрами 7, 8, 9 («7» - пунктуальные выплаты, отсутствие трудностей; «8» - временные затруднения, не подрывающие платежеспособности; «9» - весьма ненадежный клиент);

- деление всех клиентов на две группы в зависимости от того будут или нет их векселя и ценные бумаги переучтены Банком Франции [23, c. 17].

2.1. Анализ кризисных явлений в современной банковской системы Российской Федерации

Современная банковская система России берет свое начало в 1989 году. В 1988 году новый закон разрешил создание кооперативных банков для обслуживания частного сектора. Создание акционерных банков стало возможным с выходом в 1989 году «Закона о банках и банковской деятельности». К 1993 году в России сложилась двухуровневая банковская система. Если до 1991 года в стране действовали преимущественно государственные банковские учреждения, то теперь в банковской системе появился новый сектор - коммерческие банки.

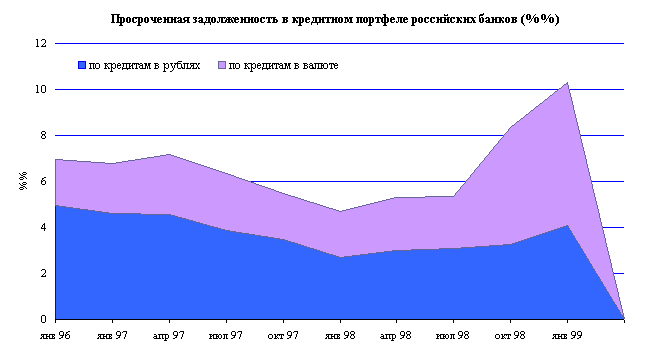

Кризис, начавшийся в середине 1998 г., подвел черту под большим этапом экстенсивного развития российской банковской системы, который сам по себе не был однородным. В целом о состоянии банковской системы в 1997-1999 гг. можно судить по данным Приложений 1-7.

Кратко охарактеризуем состояние банковской системы до кризиса 1998 г.

Эмиссионное развитие (1992-1995 гг.). Этот период характеризовался процессом создания огромного количества мелких банков (с 1.01.93 по 1.01.96 количество зарегистрированных кредитных организаций увеличилось с 1,7 тыс. до 2,6 тыс.). Это обуславливалось как низкими требованиями к стартовому капиталу банка при его создании, так и огромной привлекательностью банковского бизнеса, который очень быстро освоил возможности зарабатывания на инфляции и на постоянном падении курса рубля. Ресурсы банковской системы формировались преимущественно за счет средств предприятий, доля которых в пассивах банковской системы составляла в 1994 г. - 35%, а в 1995 г. - 24%, что многократно превышало долю депозитов населения, обесценившихся в результате интенсивной инфляции.

Исторически, этот период развития банковской системы закончился летом 1995 г., когда усилия Правительства и Банка России по нормализации макроэкономической ситуации стали давать очевидные результаты - инфляция быстро и устойчиво снижалась, курс рубля начал интенсивно повышаться в абсолютном значении. Столь резкое изменение макроэкономической ситуации, в первую очередь, подорвало позиции тех банков, которые не захотели изменить свои взгляды на экономические реалии. Разразился банковский кризис, в ходе которого обанкротился целый ряд относительно крупных российских банков (как, например, банков «Мытищинский», Межрегионбанк, «Национальный кредит», «Глория-банк»). Основным проявлением этого кризиса стал краткосрочный кризис ликвидности в банковской системе, вызванный приостановлением работы московского межбанковского рынка. Благодаря быстрой реакции Банка России, «подпитавшего» банковскую систему краткосрочными кредитами, и тому, что кризисные явления не породили панику среди населения и не задели крупнейшие банки страны, кризис не превратился в угрозу банковской системе в целом.

Именно в это время в России окончательно оформилась группа банков-лидеров, которые смогли установить свой контроль над крупнейшими российскими предприятиями, которые смогли создать многофилиальные сети по обслуживанию клиентов. Однако именно в это время в поведении российских банков сформировались определенные стереотипы и модели, которые впоследствии сыграли существенную негативную роль. Главным из таких моментов следует признать слабое развитие непосредственно банковских услуг, в первую очередь, кредитования реального сектора, и чрезмерную концентрацию интересов банков на финансовых рынках.

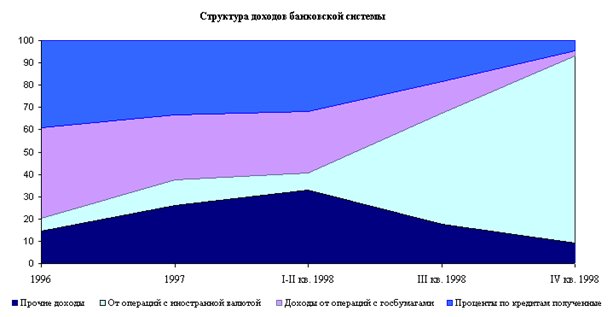

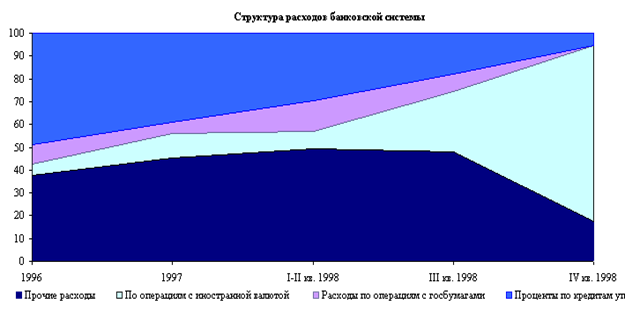

«Процветание» (1996 - начало 1998 гг.). Основной характеристикой этого этапа развития банковской системы стал быстрый рост банковских инвестиций в государственные долговые обязательства: за 1996-1997 гг. объем вложений банков в государственные бумаги увеличился более чем в три раза. Объемы и технология работы основного рынка государственных обязательств - рынка ГКО-ОФЗ, - позволяла его участникам практически без затрат и в минимальный срок (дилеры получали деньги в день продажи бумаг) обращать свои бумаги в денежные средства, что делало ГКО-ОФЗ высоколиквидным инструментом. Предвыборная кампания 1996 г. и постоянная потребность федерального бюджета в «живых» деньгах приводили к исключительно высоким уровням доходностей государственных облигаций, не соответствовавшим основным макроэкономическим показателям (уровню инфляции и росту курса доллара). Российские банки стали активными покупателями не только рублевых, но и валютных облигаций российского правительства, по некоторым оценкам, им принадлежало до 10% еврооблигаций, более 40% валютных облигаций Минфина. Государственные ценные бумаги стали основным источником доходов банковской системы: в 1996 г. доходы по государственным ценным бумагам составляли до 40% всех доходов, за 1997 г. - до 30%.

Доля доходов от кредитных вложений - основы банковского бизнеса во всем мире - в российских условиях была не столь велика. За 1996-1997 гг. доля процентов по кредитам в совокупных доходах банков составила около 35%, причем значительная их часть существовала, только на бумаге. Столь низкая доля в доходах во многом объясняется тем, что в течение этого периода кредиты составляли лишь 35 - 40% от всех активов банковской системы. Таким образом, активные операции значительного числа российских банков (в основном московских) в этот период напоминали скорее действия финансовой компании, нежели работу кредитного учреждения.

Начиная со второй половины 1996 г., российские банки стали выступать активными заемщиками на внешних финансовых рынках. Особенно широкое распространение получили залоговые кредиты, которые обеспечивались пакетами ценных бумаг (как правило, российскими валютными облигациями или акциями подконтрольных предприятий). С одной стороны, к активным внешним заимствованиям банки подталкивали относительно низкие уровни процентных ставок по внешним займам, которые становились исключительно привлекательными в условиях практически гарантированной стабильности курса рубля. С другой стороны, объективное отсутствие существенных внутренних сбережений в российской экономике не позволяло банкам всерьез рассчитывать на развитие своего бизнеса без привлечения внешних ресурсов. Поскольку российские банки являлись новыми партнерами для иностранных финансовых институтов, предоставляемые последними кредиты были, как правило, краткосрочные с возможностью пролонгирования. Таким образом, заемщик рассчитывал на благополучное развитие ситуации и на длительное пользование полученными ресурсами, кредитор был уверен в том, что при неблагоприятном ходе событий срок действия кредита быстро истечет.

Стабильность курса позволила ведущим российским банкам превратить заимствованиями на мировых финансовых рынках в важнейший источник роста и компенсатор недостатка внутренних сбережений. Внешние заимствования привлекались как в форме кредитов иностранных финансовых организаций, так и путем выпуска собственных ценных бумаг, которые стали важным источником средств (к концу 1997 г. только межбанковские кредиты в иностранной валюте, подавляющее большинство которых было получено от банков-нерезидентов, составляли около 12% всех банковских пассивов).

Одновременно, по мере либерализации рынка ГКО-ОФЗ для нерезидентов, крупнейшие российские банки стали резко наращивать объемы своих форвардных обязательств перед нерезидентами на поставку иностранной валюты для репатриации последними прибыли. Поскольку на объем таких операций существовали ограничения со стороны надзорных органов (открытая позиция по срочным контрактам принималась в расчет совокупной открытой валютной позиции), банки начали искать возможность для «перекладывания» своих рисков. Крупнейшие банки стали заключать срочные контракты с крупными, крупные со средними, средние с мелкими. Многие банки для закрытия своих позиций заключали опционные контракты (с правом отказа от исполнения) или контракты со своими аффилированными структурами.

Таким образом, постепенно российская банковская система стала самым сильнейшим образом зависеть от внешнего мира и, следовательно, стала подвержена курсовому риску, который никто не хотел принимать в расчет при ведении повседневного бизнеса.

Формально к моменту кризиса, по балансовым операциям банки в среднем имели длинную валютную позицию (превышение валютных требований над обязательствами). Такая позиция обеспечивалось за счет того, что значительная чистая задолженность банков перед внешним миром покрывалась адекватной чистой задолженностью по валютным обязательствам реального сектора перед банками. Однако, несмотря на это, банкам не удалось переложить валютные риски на внутренних заемщиков, поскольку в момент скачка курса последние в основной массе также оказались неплатежеспособны по своим валютным обязательствам. Объем потерь банков в результате неплатежей внутренних заемщиков по валютным кредитам составил более 20 млрд. руб. Другой причиной крупных убытков банковского сектора в момент девальвации стала его значительная - около 7 млрд. долл. - чистая валютная задолженность по срочным операциям перед нерезидентами. Здесь масштабные убытки банков были вызваны аналогичными причинами. Имея значительные чистые обязательства на поставку валюты перед нерезидентами, российские банки пытались захеджировать свои риски путем заключения «зеркальных» контрактов с резидентами (объем чистых требований банков на поставку валюты к внутреннему небанковскому сектору составил около 10 млрд. долл.). Однако в момент кризиса в результате неплатежеспособности большинства российских контрагентов убытки последних были фактически переложены на банки.

Наблюдался массированный отток средств со счетов клиентов и вкладчиков в наличный оборот, интенсивная миграция клиентуры между банками. Следствием стало быстрое падение ликвидности банков и объема мобилизуемых ими ресурсов. Чистый отток средств со счетов физических лиц составил 18% по рублевым и 30% по валютным (август-сентябрь), по валютным счетам юридических лиц - 20% (август).

Резкое падение ликвидности банковской системы в результате массированных валютных интервенций ЦБ РФ, приведших к откачке рублевых средств с корреспондентских счетов банков. Массированные интервенции, связанные с попыткой поддержки, а затем стабилизации курса рубля, продолжались с конца июля по первую неделю сентября. За этот период золотовалютные резервы, а также средства на корсчетах банков сократились более, чем на треть. При этом по сравнению со средним уровнем за предшествующий период года объем средств на корсчетах упал в 2 раза. Предпринятые Центральным банком попытки за счет выдачи кредитов поддержать ликвидность банков хотя и смягчили это падение, однако привели к существенному усилению давления на валютный курс: эмиссионные ресурсы, получаемые банками для погашения задолженности перед клиентами, немедленно направлялись на покупку валюты.

Замораживание около 15% активов коммерческих банков (без Сбербанка) в результате дефолта по ГКО-ОФЗ. Последнее было равносильно утрате банками более половины собственного капитала.

Основное стратегическое (долгосрочное) последствие кризиса состоит в необратимом разрушении прежней модели функционирования банковской системы. Это характеризуется следующими моментами.

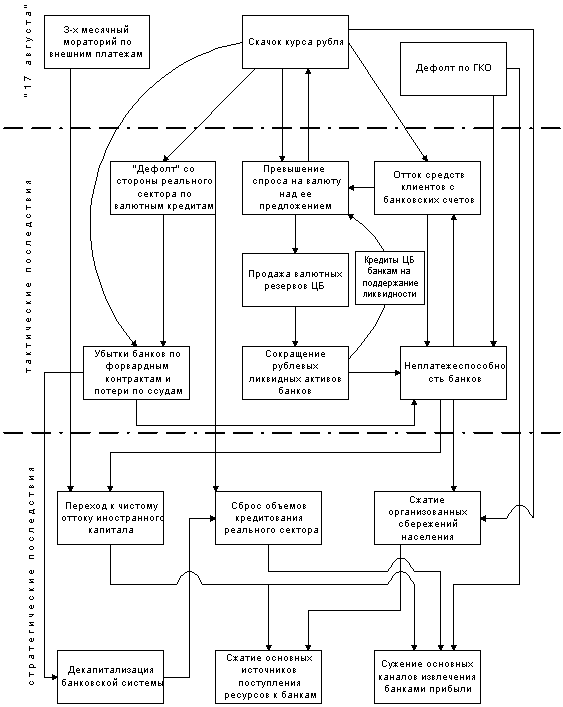

Рис.3. Воздействие финансового кризиса 1998 г. на банковскую систему

Резко сузилась и без того скудная база долгосрочных кредитных ресурсов, которые банки могут привлекать внутри страны. Речь идет, прежде всего, о масштабном сокращении сбережений домашних хозяйств, наиболее крупном со времен «шоковой терапии» (1992 г.). При этом произошло не только обесценение ранее накопленного объема организованных сбережений (на 49% за II-е полугодие 1998 г. по рублевому сегменту), но, что более важно - снижение сберегательного потенциала домашних хозяйств в результате падения их реальных доходов. Так, если в 1995-97 гг. прирост организованных сбережений населения составлял 3,1% ВВП, то в 1999 г. – 1,7% ВВП.

В среднесрочной перспективе исчезла возможность сколько-либо значительного привлечения банками средств из-за рубежа. Дефолт по ГКО и прецедент введения моратория на внешние платежи на долгие годы подорвали доверие иностранных кредиторов и инвесторов к вложениям в российскую экономику. Одновременно, доступ к системе международных расчетов, без которого невозможно нормальное функционирование большинства крупных и средних банков, оказался поставлен в зависимость от их способности к погашению ранее накопленных внешних обязательств. В результате в среднесрочной перспективе «внешний мир» из источника притока кредитных ресурсов к банкам превращается в направление их крупномасштабной откачки.

Оказались разрушены основные финансовые рынки, обеспечивающие банковской системе высокие доходы. Подрыв доверия к государству, местным властям и ряду крупных корпоративных клиентов не позволяют надеяться на их быстрое восстановление.

Резко сократились собственные капиталы банков (по итогам II-го полугодия 1998 г. собственный капитал действующих банков без учета иммобилизации средств в ГКО-ОФЗ сократился на 60%, с учетом - достиг отрицательной величины - 25 млрд. руб.). Масштабная декапитализация резко сужает возможности банковской системы, как по привлечению, так и по размещению средств. В наибольшей степени это затрагивает размещение средств в относительно долгосрочные активы - кредиты реальному сектору и др. Существенно - в 1.5-2 раза - повысился уровень рисков кредитования конечных заемщиков (оценка изменения уровня рисков сделана на основании динамики доли просроченной задолженности в ссудах).

Был дезорганизован внутренний межбанковский рынок, позволявший поддерживать ликвидность банков за счет ее мобильного перераспределения между кредитными учреждениями. В настоящее время объем средств, размещенных на межбанковских счетах, депозитах и в кредитах, в полтора раза ниже докризисного в реальном выражении.

Таким образом, в результате кризиса были демонтированы все основные кругообороты и механизмы, ранее обеспечивавшие банковской системе расширение кредитных ресурсов, мобилизацию доходов и балансирование рисков.

Относительная стабилизация ситуации в банковской системе характеризуется:

- снижением интенсивности банкротств с 22-25 в месяц в начале кризиса до 8-10 в конце 1999 г.

- сокращением доли проблемных и финансово-неустойчивых (по классификации ЦБ РФ) банков в общем числе действующих кредитных организаций с 35 до 21% за первые 9 месяцев 1999 г.;

- уменьшением за тот же период их доли в совокупных активах коммерческих банков (без Сбербанка) с 61 до 28% (по состоянию на 1 августа 1998 - 16%), в объеме вкладов населения с 54 до 29% (на 1 августа 1998 -13%), в объеме привлеченных межбанковских кредитов - с 79 до 50% (на 1 августа 1998 - 17%).

- переходом (начиная с марта 1999 г.) к росту совокупного объема собственного капитала действующих банков, который с 1 марта по 1 января 2000 г. вырос в 2.1 раза.

Однако, несмотря на стабилизацию и даже некоторое улучшение по сравнению с началом 1999 года, финансовое состояние банковской системы долгое время оставалось сложным [11, c. 28].

Рассмотрим теперь возможности возникновения кризисных явлений в банковской системе на современном этапе развития экономики.

18 октября 2007 года президент России В.Путин в рамках прямой линии, отвечая на ряд вопросов бегущей строки, заявил, что банковского кризиса в России не будет. По словам президента, не планируется в стране и денежной реформы. В конце прямой линии Путин заявил, что не будет и дефолта, обосновав свое утверждение хорошими макроэкономическими показателями России.

Вопрос о возможном банковском кризисе был задан президенту на фоне общемирового финансового кризиса, который нанес крупным кредитным организациям, полагавшимся на переоцененные ипотечные облигации, много миллиардный ущерб. Российские банки отреагировали на кризис слабее, чем их зарубежные коллеги, но некоторые из них занялись переоценкой своих кредитных продуктов. В свою очередь, российские монетарные власти рекомендовали банкам снизить долю иностранных инвестиций в своем капитале [66].

Российские экономисты проиллюстрировали развитие кризисных явлений следующим образом.

М.С. Марамыгин констатирует: «Как известно, многие российские банки в последние годы активно привлекали средства западных финансовых институтов. Все вроде бы отлично: деньги длинные, дешевые, у наших банков наконец-то появилась возможность финансировать долгосрочные проекты, прежде всего ипотечные программы. Все бы ничего, если бы не мировой финансовый кризис, который заставил западные банки выводить средства с развивающихся рынков, в том числе из России. Но ведь эти деньги уже вложены в экономику в виде кредитов предприятиям и населению, и их невозможно просто выдернуть одним движением руки».

А.Н. Амосов фиксирует следующее: «Степень влияния экономических кризисов на банковскую систему зависит от многих факторов, однако главным из них является состояние самой банковской системы к началу экономического кризиса. При этом особое значение играют ликвидные позиции, качество кредитного портфеля, уровень капитализации банков и банковской системы в целом. Ослабленная банковская система особенно болезненно переживает банковский кризис. Приходится констатировать, что в РФ сегодня потенциал развития банковского сектора реализован весьма незначительно, банковский сектор тормозит развитие реального сектора экономики и теряет лучших российских клиентов, которые отдают предпочтение западным банкам. Российские коммерческие банки зачастую имеют неразвитые системы управления, слабый уровень бизнес-планирования, фиктивный характер значительной части капитала отдельных банков. Кредитные риски зашкаливают, ряд ключевых проблем залогового законодательства остается нерешенным, по-прежнему остаются ограниченными ресурсные возможности банков (имеется в виду, прежде всего дефицит среднесрочных и долгосрочных пассивов), сохраняется недостаточно высокий уровень доверия к банкам со стороны населения. Уровень инвестиционной привлекательности российского банковского сектора относительно невысок…И это далеко не полный перечень кризисных проявлений, причин и факторов неблагополучия российской банковской системы».

А. Кобяков скептически оценивает экономическую безопасность нашей страны: «Основа основ любой современной экономики – сильная банковская система. За все годы реформ в России ее так и не удосужились создать. Банки РФ мелки, самые крупные из них не входят даже в двадцатку крупнейших банков в мире. Тогда как банки КНР уже совершили прорыв в мировую банковскую элиту: в первой глобальной двадцатке по рыночной капитализации – четыре китайских банка, по размерам собственного капитала – два, по величине активов – один. РФ – финансовый карлик». Кобяков убежден, что «собственные кредитные ресурсы мы не создаем, своего «кредитора последней инстанции» и суверенной финансовой системы мы не отстраиваем. То есть, государство собственными руками толкает российских хозяйствующих субъектов вынужденно кредитоваться за рубежом. Но раз так, то не следует удивляться тому, что экономическая безопасность РФ совершенно не обеспечивается. Что с середины 90-х годов наши города на 60-80% зависят от импортных потребительских товаров, и прежде всего – от заграничного продовольствия».

М. Хазин более чем критически оценивает политику российского ЦБ: «Политика ЦБ не дает отечественным банкам возможности увеличивать рублевое кредитование. Собственно, у нас практически вообще нет крупных банков, которые могли бы адекватно кредитовать промышленные и сырьевые гиганты. Почему, кстати? Это что, противоречит либеральным принципам? Или принципы тут ни причем, а причем банальный личный интерес – кто нас политически поддерживает, тот и заказывает музыку? Но тогда почему у нас в руководстве кредитно-денежной политикой стоят люди, для которых интерес иностранных банков оказывается выше интересов отечественной экономики?».

Л. Пайдиев считает, что «Центробанк РФ источника финансовой независимости страны не создал. Отечественные банкиры за ликвидностью вынуждены ходить на поклон к иностранным банкам. У нас нет ни источника ликвидности, ни системы для неинфляционной раздачи денег, ни механизма борьбы с возможным банковским кризисом. Страна разбухла от нефтегазовых доходов, но взять в ней ссуду под низкие проценты можно только, например, в чешском банке, но никак не в отечественном. То же самое было и накануне финансового краха 1998 года. Помните? Расчеты в экономике остановились, коммерческие банки не имеют средств. Центробанк печатает рубли и раздает их комбанкам. Но те моментально скупают на эмитированные рубли валюту и вывозят ее за границу. Что дальше? Цены в РФ взлетели выше крыши, государственный бюджет пуст, в стране нет валюты для обеспечения критически необходимого импорта, расчеты парализованы…».

М. Марамыгин отмечает: «ЦБ предпринимает какие-то действия для сдерживания темпов инфляции, но они несоизмеримы с масштабом проблемы. Это тоже, что при стихийном бедствии на реке насыпать небольшие холмики для спасения пострадавших. Может, при первой волне они еще и помогут кому-то уцелеть, но вторая волна навсегда накроет и холмики, и все находящееся рядом».

Таким образом, можно констатировать, что для «нового 1998-го» нет никаких помех. Банковская система РФ вполне может обанкротиться, если ей просто не дадут перекредитоваться на Западе. Это может случиться из-за кризиса ликвидности в мире. Но может стрястись и по иной причине. Банки РФ (если верить отчетам Центробанка) набрали огромный объем займов – 130 миллиардов долларов. В основном это «короткие деньги», поэтому платежи по кредитам в 2008 году составят 48 миллиардов. При этом общая задолженность крупных компаний в РФ (среди которых – и «Газпром», и «Роснефть») составляет около 120 миллиардов долларов [66].

Историки в сфере финансов зафиксировали, что с конца 70-х годов ХХ века системные банковские кризисы потрясали национальные экономики более 70 стран мира. Всемирный банк в своем докладе 2003 года (World Bank, Gerard Caprio и Daniela Klingebiel) насчитал 117 локально-национальных кризисов.

Наиболее значительные банковские кризисы начала ХХI века выглядят следующим образом:

Турция, 2000–2001. Банкротство трех крупных государственных банков, кризис ликвидности в банковской сфере, отток спекулятивных средств с национального финансового рынка, девальвация лиры на 40% за первые три месяца.

Аргентина, 2001–2002. С начала 1990-х годов Аргентина была полигоном экономических реформ для МВФ, МБРР и других международных институтов и даже ставилась в пример прочим развивающимся странам в качестве «экономического чуда». С началом кризиса рухнул курс песо, были заморожены счета в банках, начался массовый отток капиталов за рубеж, президент и правительство были отправлены в отставку.

Бразилия, 2002. Обвал курса реала, рост инфляции, скачкообразный рост внешнего долга, который в 2003 году составил свыше 260 миллиардов долларов, причем затраты на его обслуживание поглощали 64% ВВП [32, c. 8].

Рассмотрим более подробно каждый из выше перечисленных кризисов.

Следует отметить, что кризисная ситуация в банковском секторе Турции созревала постепенно и не возникла сама по себе, а явилась результатом более общего макроэкономического кризиса. В последние два-три года функционирование кредитно-банковской системы Турции происходило на фоне ухудшившегося экономического положения и внешней торговли страны. Это, естественно, отразилось на деятельности банков и формировании конъюнктуры внутреннего кредитного рынка. В частности, в течение 1999 - 2001 гг. на рынке преобладали высокие ставки банковских кредитов, достигавшие 35-40 %. Возрастание стоимости кредитов еще больше усиливали застой в отдельных, и, прежде всего, в экспортоориентированных отраслях. В условиях низкого спроса на кредитные ресурсы многие банки стали отвлекаться от работы в реальном секторе экономики, предпочитая, заниматься всевозможными спекулятивными сделками и зарабатывать «быстрые деньги» на инфляции. Кроме того, все чаще появлялась информация о том, что через отдельные турецкие банки стал увеличиваться отток из страны капитала в различные оффшорные зоны.

Особенно усилились эти тенденции в 2000 г. и начале 2001 г., когда и без того напряженный финансово-кредитный рынок в конце года пережил серьезное потрясение. Следует отметить, что в отличие от 1998 г., когда на ухудшение экономического положения Турции повлияли азиатский и российский финансовые кризисы, дестабилизация финансово-кредитного рынка страны конца 2000 – начала 2001 гг. - это один из результатов все более усиливающегося несоответствия этого рынка потребностям реального сектора экономики.

Постепенно сложилась такая ситуация, когда экономика и финансовый сектор практически стали функционировать автономно друг от друга, по своим законам и правилам, а точнее без правил.

Положение в банковском секторе и участившиеся жалобы бизнесменов вынудили правительство еще в середине 1999 г. образовать независимый орган по усилению государственного вмешательства в деятельность финансовых и банковских инспекторов страны – «Совет по контролю и совершенствованию банковской системы» во главе с бывшим министром финансов З. Темизелем.

В 2000 г. в условиях нарастания негативных процессов, а именно неспособности и нежелании банков финансировать конкретные производственные сектора экономики, турецкая администрация вынуждена была принять более жесткие меры как административного, так и рыночного характера. Катализатором принятия подобных мер послужила необходимость реализации рекомендаций и требований МВФ в рамках подписанной в 1999 г. совместной программы по стабилизации экономики Турции, от успешного выполнения которой во многом зависело получение кредитов от этой финансовой организации.

Началом государственного вмешательства в банковскую систему послужило принятое в ноябре 2000 г. решение ЦБ Турции об усилении контроля и ограничении доступа на рынок местной валюты - турецкой лиры - для приведения в соответствие с долларовой массой, обращающейся как в форме наличности, так и в форме ссудного капитала. Этим преследовались несколько целей краткосрочного и долгосрочного характера: сужение возможностей для деятельности т.н. банков-пирамид, стимулирование процесса их банкротства, возврат твердой валюты из-за рубежа, формирование такой конъюнктуры кредитного рынка, когда невыгодно, а в отдельных случаях рискованно будет заниматься всевозможными спекулятивными операциями.

В краткосрочном плане эффект не заставил себя долго ждать. Нехватка местной валюты привела к резкому возрастанию процентных ставок на межбанковском кредитном рынке, вследствие чего у ряда банков начались серьезные проблемы с ликвидностью. В результате шесть банков, включая и довольно крупный «Демирбанк», оказались на грани банкротства и были переведены в резервный фонд при «Совете по контролю за деятельностью банков», где еще с конца 1999 г. находятся пять других банков. Кроме этого у коммерческого банка «Парк Ятырым Банкасы», занимающего 61 место среди 81 банка страны, была отозвана лицензия на осуществление банковской деятельности, что фактически означало его банкротство.

Решительные меры, предпринятые турецкой администрацией, получили должную оценку со стороны МВФ и других международных финансово-банковских институтов. Для поддержания действий турецких властей по дальнейшему совершенствованию банковской системы, улучшения валютно-финансового положения страны уже в середине декабря 2000 г. МВФ, МБРР и ряд западных банков приняли решение о выделении Турции кредитов общим объемом более 12,4 млрд. долл., в т.ч. МВФ - 10,4 млрд. долл.; МБРР - 1,028 млрд. долл. и синдицированный кредит западных банков - 1,0 млрд. долл.

Тем не менее, последствия нарушения нормального функционирования банковской системы вскоре дали о себе знать. Расширяющийся процесс ухудшения ликвидности банков, при усилении контроля со стороны ЦБ за потоками инвалюты, привел к резкому возрастанию на рынке потребности в свободно конвертируемой валюте. Только в первой половине февраля 2001 г. ЦБ Турции было продано более 5 млрд. долл. США. В складывающихся условиях в конце февраля правительством было принято решение о введении плавающего валютного курса, что мгновенно привело к резкому обесцениванию турецкой лиры и ее фактической девальвации более чем на 40% [32, c. 12].

Банковские кризисы были чрезвычайно широко распространены в странах Латинской Америки и Карибского бассейна, именно к этим странам относится Аргентина и Бразилия. В таблице 3 перечислены основные банковские кризисы стран Латинской Америки.

Таблица 3

Эпизоды кризисов стран Латинской Америки

| Страна |

Дата начала |

| Аргентина |

1980, 1989, 1995, 2001 |

| Боливия |

1986, 1994 |

| Бразилия |

1990, 1994 |

| Венесуэла |

1994 |

| Гайана |

1993 |

| Гаити |

1994 |

| Доминиканская Республика |

2003 |

| Колумбия |

1982, 1999 |

| Коста-Рика |

1987 |

| Мексика |

1981, 1994 |

| Никарагуа |

1990, 2000 |

| Панама |

1988 |

| Парагвай |

1995 |

| Перу |

1993 |

| Сальвадор |

1995 |

| Уругвай |

1981, 2001 |

| Чили |

1976, 1981 |

| Эквадор |

1982, 1996, 1998 |

| Ямайка |

1995 |

Источники: издания МВФ; база данных Всемирного банка (Caprio and Klingebiel, 2003).

В действительности они, по-видимому, испытали непропорционально большое количество кризисов по сравнению со странами на сопоставимом уровне развития в других регионах. Кроме того, озабоченность вызывают частота и тяжесть этих кризисов и их тенденция к повторению.

Почти во всех случаях банковский кризис означал значительное перераспределение благосостояния и приводил к общему снижению доходов и благосостояния.

Опыт шести латиноамериканских стран (Аргентины, Доминиканской Республики, Колумбии, Мексики, Уругвая и Эквадора), испытавших банковские кризисы за последние 10 лет, показывает, насколько серьезным и внезапным может быть такое воздействие. В течение года после кризисов в этих странах отношение государственного долга к ВВП возросло в среднем примерно на 40 процентных пунктов. Около 20 процентных пунктов этого прироста составляли первоначальные затраты бюджета на урегулирование банковских кризисов. Таким образом, за очень короткий срок банковский кризис может свести на нет значительную часть достижений многих лет разумного макроэкономического (в особенности фискального) управления, как это произошло, например, в Доминиканской Республике.

Кризисы влекут за собой и долгосрочные издержки. Институциональные характеристики, препятствующие оптимальной банковской практике, также взаимодействуют друг с другом и с внешними шоками, которым подвергается страна, и, возможно, являются одной из причин того, что некоторые страны подвержены многократным кризисам. Проявления этой динамики включают, например, низкие нормы сбережения, очень ограниченные долгосрочные финансовые отношения, зависимость от внешнего финансирования, высокие процентные спреды, долларизацию и тяжелое бремя долга государственного сектора. Коренной причиной является общее недоверие к финансовой системе, которое во многом можно объяснить значительным отрицательным уровнем процентных ставок в прошлые периоды, снижением реального курса валюты, слабым бухгалтерским учетом и ограниченными правами кредиторов, отрицательными налоговыми стимулами к сбережению (такими как налоги на финансовые операции) и банковскими кризисами с последующими неудачными попытками санации (например, с блокированием и затем разблокированием вкладов, как в Эквадоре в конце 1990-х годов).

В этих условиях недальновидности политики и слабого финансового посредничества изъятие вкладов быстро приводит к сокращению кредитования, что может еще более ухудшить ситуацию, поскольку фирмы лишаются оборотного капитала, а объем инвестиций ограничен. Страны этого региона нередко испытывали ужесточение доступа к кредитам, когда чистое кредитование частного сектора резко сокращалось, тем самым усиливая вероятность и ожидаемую остроту банковских кризисов и порождая порочный круг.