| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

кафедра Экономической теории

Курсовая работа

по дисциплине «Экономическая теория»

на тему «Банки и их роль в современной экономике»

Специальность: Менеджмент организации

Руководитель: К.э.н., ст. преподаватель Калинина Татьяна Владимировна

Калуга – 2010.

Содержание

Введение…………………………………………………………………….….….3

Кредитные отношения и банки. Функции ЦБ

и коммерческих банков……………………………………..……………...….....4

Создание “кредитных” денег коммерческими банками.

Денежный мультипликатор…………………………………………….…...…..12

Особенности развития банковской системы России

на современном этапе…………………………………………………….......…15

Практикум…………………………………………………………………..……20

Заключение…………………………………………………………………..…..21

Приложения………………………………………………………………….…..22

Список использованной литературы……………………………………..….…29

ВВЕДЕНИЕ

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом. Современная банковская система – это важнейшая сфера национального хозяйства любого развитого государства.

Предметом моей курсовой работы являются банки и банковская система современного мира. Цель данной работы – изучить состояние современной банковской системы, её влияние на экономику государства.

Для этого будут выполнены следующие задачи:

- охарактеризована структура банковской системы, функции ее отдельных компонентов;

- показана роль Центрального Банка Российской Федерации в современной экономики и в регулировании деятельности коммерческих банков;

- проанализированны проблемы, существующие на сегодняшний день у банков, возможные пути их решения;

Методы исследования: анализ учебной литературы по банковской системы, изучение законодательства регулирующего работу Центрального банка и коммерческих банков России, изучение статистический данных, периодической литературы по теме, изучение интернет статей по теме банков и банковской системы,

Кредитные отношения и банки. Функции ЦБ и коммерческих банков.

Банки имеют специфическое назначение, выполняют определенную функцию. Будучи предприятиями, регулирующими денежно-кредитные отношения, выполняющими многообразные банковские и иные операции, банки подчиняются экономическим законам, общим и специальным законодательным нормам. Банки имеют свою только им присущую технологию.

Банк является реальной производительной силой. Его деятельность напрямую связана с экономикой, обеспечением непрерывности и ускорениям производства, приумножением богатства общества. Банки способны сделать многое для увеличения материального производства и обмена продуктами труда. По состоянию экономики судят об активности баков. Верно, однако, и другое: по состоянию банков судят в целом об экономическом развитии общества. [1]

На современном этапе рыночных преобразований экономики России роль банков резко возросла. С одной стороны, они активно способствуют движению экономики в сторону рынка, с другой - энергично помогают хозяйственному прогрессу важнейших ее секторов. Несмотря на инфляцию, коммерческие банки начинают финансировать промышленное и аграрное производство, торговлю, малый и средний бизнес.

Кредитные отношения, так же как и банки, играют далеко не малую роль в жизни общества. Благодаря кредитованию, люди с небольшими доходами могут приобретать различные товары, необходимые в быту или на производстве, не тратя довольно больших сумм денежных средств, и постепенно выплачивать стоимость того товара, который был приобретен ими в кредит. В настоящее время можно утверждать, что каждый второй россиянин пользуется такой услугой, как кредит.

Перед любым центральным банком стоит задача обеспечения стабильности покупательной способности и валютного курса национальной денежной единицы, стабильности и ликвидности банковской системы, эффективности и надежности платежной системы. Для решения этой задачи ЦБ выполняет пять основных функций:

1.Функция монопольной эмиссии банкнот

За ЦБ как представителем государства законодательно закреплена эмиссионная монополия только в отношении банкнот, т.е. общенациональных кредитных денег, которые являются общепризнанным окончательным средством погашения долговых обязательств в стране. В некоторых странах ЦБ также монопольно осуществляет эмиссию монет, но обычно их чеканкой занимается министерство финансов (казначейство).

2. Функция денежно – кредитного регулирования

Регулирование экономики путем воздействия на состояние кредита и денежного обращения – составной элемент экономической политики правительства, главными целями которой являются достижение стабильного экономического роста, низкого уровня безработицы и инфляции, выравнивание платежного баланса.

Для воздействия на денежно – кредитную сферу ЦБ использует, прежде всего, способность коммерческих банков увеличивать или уменьшать депозиты, а следовательно, денежную массу.

Суть в том, что имеется определенная взаимосвязь между размером резервов, которые банки обязаны хранить на счете в центральном банке, и кредитными операциями банков. Увеличение банковских ссуд ведет к росту депозитов и, следовательно, вызывает необходимость увеличения обязательных резервов, уменьшение ссуд приводит к противоположному результату. Если банк не имеет возможности поддержать требуемое соотношение между обязательными резервами и депозитами, он вынужден отказаться от выдачи новых кредитов или продать ценные бумаги. Если же у банков возникают избыточные («свободные») резервы (т.е. сумма фактических резервов на счетах в центральном банке превышает сумму обязательных резервов), то банки могут предоставить новые ссуды и создать депозиты.

Указанная зависимость получила название эффекта кредитно – депозитной мультипликации

. Он означает расширение депозитов путем многократного увеличения любых новых резервов, получаемых банковской системой в целом. Данный эффект срабатывает несмотря на то, что каждый отдельный банк не может расширить депозиты в количестве, превышающем его избыточные резервы.[2]

3. Внешнеэкономическая функция центрального банка

ЦБ является органом валютного контроля, проводником государственной валютной политики. Он определяет режим обменного курса национальной валюты и осуществляет его регулирование, проводит операции по управлению официальными золотовалютными резервами, регулирует международные расчеты, платежный баланс, контролирует движение валютных ценностей как внутри страны, так и за границей, принимает участие в разработке прогноза и организует составление платежного баланса. ЦБ участвует в подготовке международных соглашений по соответствующим вопросам, сотрудничает с ЦБ других стран, а также с международными и региональными валютно-кредитными организациями, представляет страну в этих организациях.

4. Функция банка банков

В отличие от коммерческих банков, ЦБ не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки. Последние выступают как бы посредниками между экономикой и ЦБ. Он хранит свободную денежную наличность коммерческих банков, т.е. их кассовые резервы. Принимая на хранение кассовые резервы коммерческих банков, ЦБ оказывает им кредитную поддержку. Он является для коммерческих банков кредитором последней инстанции, т.е. кредитором на крайний случай. В большинстве стран ЦБ осуществляет надзор и контроль над банками с целью поддержания стабильности и надежности банковской системы, защиты интересов вкладчиков и кредиторов.

Основные направления надзора и контроля ЦБ над коммерческими следующие: выдача лицензий на осуществление банковской деятельности, на проведение отдельных видов операций (валютных, с ценными бумагами, с драгметаллами); проверка и анализ финансовой отчетности, предоставляемой банками, ревизии на местах; установление нормативами обязательных резервов и системы экономических нормативов, контроль за их соблюдением.

5. Функция банка правительства

Как уже отмечалось, независимо от принадлежности капитала ЦБ тесно связаны с государством. В качестве банкира правительства ЦБ выступает как его кассир, кредитор, финансовый консультант. В ЦБ открыты счета правительства и правительственных ведомств. В большинстве стран ЦБ осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерства финансов) в ЦБ, все правительственные расходы покрываются с этого счета.

ЦБ кредитует государство, консультирует Минфин по вопросам размещения и погашения государственных займов, выбора дат эмиссии и определения доходности государственных ценных бумаг в зависимости от рыночной ситуации, управляет государственным долгом (операции ЦБ по размещению и погашению займов, организации выплат доходов по ним, проведению конверсии и консолидации).

Все функции ЦБ взаимосвязаны. Кредитуя государство и банки, он одновременно создает кредитные орудия обращения, осуществляя выпуск и погашение правительственных обязательств, воздействует на уровень ссудного процента. Это определяет особое положение, которое занимает ЦБ в банковской системе, и создает объективные предпосылки для выполнения им своей важнейшей функции - функции денежно – кредитного регулирования.

Основными функциями коммерческих банков считаются:

1. Аккумуляция и мобилизация денежного капитала

Мобилизация временно свободных денежных средств и превращение их в капитал – одна из старейших функций банков. Аккумулируемые банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой – создают базу для проведения ссудных операций. Сконцентрированные сбережения могут быть использованы на различного рода экономические и социальные нужды. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

2. Посредничество в кредите

Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем, а также срока высвобождения капитала со сроком, на который он нужен заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет и риск неплатежеспособности последних. Собственник капитала может не располагать информацией о финансовом положении заемщика. Коммерческие банки, выступая в роли финансовых посредников, устраняют эти затруднения. Банковские кредиты направляются в различные секторы экономики, обеспечивают расширение производства. Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Отсюда большое значение имеет роль банков в проведении расчетов и платежей.

3. Проведение расчетов и платежей в хозяйстве

Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки, выступая в качестве посредника в платежах, осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

Эффективное функционирование платежной системы в странах с достаточно развитой инфраструктурой требует совершенствования технологии расчетов. Поэтому в таких странах создаются различные системы расчетов. Централизация платежей в банках способствует уменьшению издержек обращения, а для ускорения расчетов и повышения надежности платежей внедряются электронные системы расчетов.

4. Создание платежных средств

Особой функцией коммерческих банков является их способность создавать или уничтожать деньги, т.е. увеличивать или уменьшать денежную массу. Создание платежных средств прямо связано с депозитной и кредитной деятельностью банков. Депозит может создаваться двумя путями:

1 Внесение клиентом наличных денег в банк;

2 Выдача заемщику кредита.

При этом указанные операции различным образом влияют на объем денежной массы в обращении. Так, если клиент внес в банк 100 тыс. долл. и поручил зачислить их на счет до востребования, то результатом этой операции будет увеличение кассовых остатков в активе баланса, а в пассиве – увеличение депозитов на данную сумму. Вместе с тем общее количество денег в хозяйстве будет неизменным, поскольку произошел переход денег из наличной формы в безналичную. Однако банки способны не только создавать, но и уничтожать деньги. Это возможно при погашении заемщиками кредитов путем списания денег с их депозитных счетов. В данном случае общая денежная масса в хозяйстве сокращается. При наличии спроса на кредит современный эмиссионный механизм позволяет расширять границы денежной эмиссии, что подтверждается ростом денежной массы в промышленно развитых странах. Но в экономике требуется оптимальное, а не чрезмерное количество денег в обращении, поэтому коммерческие банки действуют в пределах ограничений (обязательных резервов), устанавливаемых центральными банками.

5. Организация выпуска и размещения ценных бумаг

Коммерческие банки выполняют эмиссионно-учредительскую функцию, осуществляя выпуск и размещение ценных бумаг, в частности, акций и облигаций. При этом банки имеют возможность направлять сбережения на производственные цели. Рынок ценных бумаг как бы дополняем систему кредита и взаимодействует с ней. По поручению предприятий, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи непосредственно своим клиентам, а не методом свободной продажи на фондовой бирже.

6. Консультационное обслуживание клиентов

Достаточная экономическая осведомленность и возможность контроля экономических ситуаций позволяют банкам осуществлять консультационное обслуживание клиентов. Банки проводят анализ финансовой деятельности предприятий, состояния их бухгалтерского учета, оценивают стратегию развития и выявляют возможные направления увеличения доходов. Занимаясь операциями с ценными бумагами, банки оценивают перспективность выпуска новых акций клиента и реальность их размещения; консультируют клиентов в выборе фирм, готовых взять на себя размещение новых ценных бумаг. Банки предоставляют следующие консультационные услуги: от открытия счетов, кредитно – расчетного и кассового обслуживания до рекомендаций по совершению операций на денежном и товарных рынках.

Перечень консультационных услуг, оказываемых коммерческими банками в различных сферах их деятельности, может быть таким: 1)

в области кредитования и расчетов – информация о конъюнктуре денежного рынка, движении процентных ставок, условиях и формах кредитования, выдача рекомендаций по кредитно – расчетному обслуживанию различных типов сделок, анализ организации безналичных расчетов, разработка вариантов по их совершенствованию; 2)

в сфере выпуска ценных бумаг и операций с ними - информация о конъюнктуре рынка ценных бумаг, движении их курсов, об эмитентах ценных бумаг, разъяснение порядка выпуска ценных бумаг и правил их обращения; 3)

в сфере капитальных вложений – информация о конъюнктуре рынка строительных услуг, ценах на строительные материалы и тарифах на различные виды строительно-монтажных работ, составление расчетов экономической эффективности капитальных вложений и др.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупных промышленных корпораций, создавших собственные финансовые компании. Развитие тенденции расширения функций коммерческих банков в современных условиях продолжается. Для укрепления своих позиций на рынке они активнее осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства. Тем самым повышается роль банков в функционировании экономики.

Создание «кредитных» денег коммерческими банками. Денежный мультипликатор.

Под собственно денежной эмиссией понимается выпуск в обращение дополнительного количества денег. Эмиссию наличных денег осуществляет Центральный банк. Однако значительная часть денежной массы функционирует посредством расширения кредитов коммерческих банков. Этот процесс означает депозитно-чековую эмиссию или поступление денег в оборот в результате создания платежных средств.

Все коммерческие банки должны иметь обязательные резервы[3]

. Обязательные банков — средства коммерческих банков и других кредитных институтов, которые они обязаны хранить в центральном банке в качестве обеспечения некоторых своих операций в соответствии с нормами обязательных резервов.

Обязательные резервы — нормы хранения платежных средств на специальных резервных счетах в центральных банках, устанавливаемые в законодательном порядке. Используются для обеспечения ликвидности депозитной задолженности и ряда других пассивных операций. Система обязательных резервов периодически применяется и по отношению к кредитам, т.е. активным операциям.

Избыточные резервы банков — часть всех резервов банка сверх установленного устава.

Избыточные резервы = Фактические резервы — Обязательные резервы.

Выполняя традиционные операции, коммерческие банки опосредуют процесс создания денег, эмитируя в процессе своей деятельности платежные средства.

Рассмотрим более подробно этот процесс, предполагая, например, что коммерческий банк увеличил депозиты за счет внесенных вкладчиком дополнительно 100 ден. ед. на свой счет (D1 = 100 ден.ед). Тогда при норме обязательного банковского резерва, например, в 10% банк может выдать ссуду фирме—заемщику в размере избыточного резерва (избыточные резервы равны фактическим резервам минус обязательные резервы), то есть на 90 ден. ед., например, на оплату поставки товаров и услуг. Фирма-заемщик (покупатель товаров и услуг) оплачивает поставщику определенные товары и услуги, и на счете поставщика в банке, который его обслуживает, появляются дополнительные средства в размере 90 ден. ед. При этом создаются платежные средства в размере 90 ден. ед., что увеличивает денежную массу, Банк, обслуживающий поставщика, при норме обязательного резерва в 10% может предоставить ссуду следующей фирме в размере избыточного резерва, то есть в 81 ден. ед. (90-90*10:100). При этом количество денег в обращении увеличится еще на 81 ден. ед.

Но процесс создания банками денег на этом не заканчивается. Он будет продолжаться да тех пор, пока сумма потенциальной ссуды не приблизится к нулю.

Применив формулу суммы бесконечной геометрической прогрессии при знаменателе меньше единицы, получим сумму кредитно-денежной эмиссии банковской системы:

Мd = D1 : [1 – (1 - r : 100)] = D

1

* 100

r

где r — норма обязательных резервов, %; D1 — первоначальный вклад в банк.

Таким образом, первоначальный взнос денег в банковскую систему в размере D

1

вызвало мультипликативный эффект. Банковский (денежный) мультипликатор (mb) равен:

mb = 1 * 100

r

если r выражена в процентах.

Банковский (денежный) мультипликатор — величина, обратная норме обязательных резервов, выражает максимальное количество кредитных денег, которое может быть создано одной денежной единицей избыточных резервов при данной величине резервной нормы[4]

.

Банковский (денежный) мультипликатор является величиной, обратной уровню резервных требований.

В нашем числовом примере при r = 10% mb = 1 : 10 * 100 = 10. Таким образом, первоначальный вклад в 100 ден. ед. может увеличить количество денег в обращении до 1000 ден. ед., или на 900 ден. ед.

Описанный выше процесс увеличения денежной массы банковской системой следует рассматривать, конечно, как идеальную, абстрактную схему, действующую при условии, что все фирмы полученные деньги относят в банк, никто не изымаем свои вклады, а банки строго придерживаются норматива обязательного резервирования.

Говоря о содержательной стороне процесса создания «кредитных» денег, следует подчеркнуть, что такие деньги существенно влияют на всю денежную массу. Необходим контроль за денежной массой со стороны государства.

Особенности развития банковской системы России на современном этапе

В недавней истории отечественной банковской системы, можно выделить ряд этапов в зависимости от основных направлений деятельности, которые обеспечивали достаточный уровень прибыльности бизнеса.

1. 1991 – 1994 гг. – начальный этап становления в условиях гиперинфляции, когда за счет огромного процентного спрэда можно было получать высокую прибыль без внедрения технологий по снижению себестоимости бизнеса.

2. 1995 – 1998 гг. – этап спекулятивной экономики, позволявший удерживать хороший уровень прибыльности за счет высоких ставок на рынке ГКО-ОФЗ (фактически кредитовалось лишь государство; логическим завершением этого этапа стал дефолт 1998 г.)

3. конец 1998 – 2000 гг. – посткризисный переходный период, когда многие банки ликвидировались, а оставшиеся функционировали с низким уровнем рентабельности, за счет кредитования крупных клиентов.

4. С 2001г. по сегодняшний день – активное развитие традиционных банковских операций – корпоративное кредитование и привлечения вкладов населения; начиная с 2003 г. – потребительского кредитования.

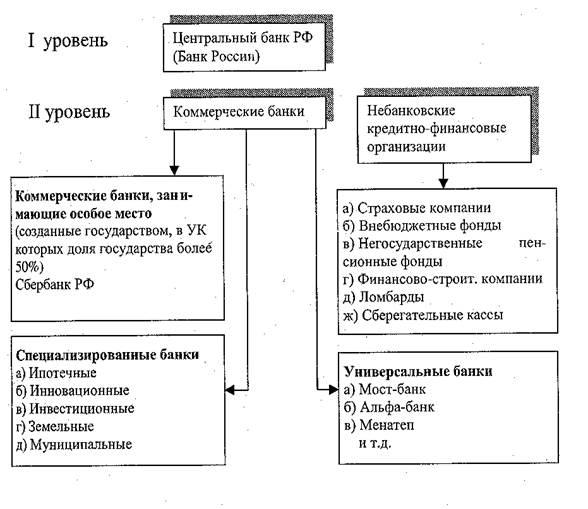

В настоящее время в России сформирована двухуровневая банковская система: 1 уровень - Центральный банк России, 2 уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции. Схема отражена на рисунке 1.

Рисунок 1 - Банковская система Рисунок 1 - Банковская система

Кризис на рынке МБК в августе 1995 года

обострил конкуренцию между банками за первоклассных клиентов и сферы приложения капитала. В то же время промышленные предприятия нуждались во все более качественном финансовом обслуживании. В условиях исчезновения инфляционных источников доходов будущее за высокотехнологичными и интегрированными в промышленность банками.

17 августа 1998 г.

произошел кризис, государство отказалось отвечать по своим долговым обязательствам, ценные бумаги были заморожены, а банкам пришлось отвечать по пассивам. Клиенты стали уходить из банков, и платить им было, естественно, нечем.

Россия стала далеко не первой страной, столкнувшейся в 2008 году

с масштабным экономическим кризисом и кризисом банковской системы в частности.

Причины российского банковского кризиса 2008-2009 годов лежат далеко за пределами страны, а экономическая ситуация ухудшилась не за один день, этому предшествовал ряд других процессов, последствия которых постепенно накапливались и просто не могли не привести к тому, что мы имеем сейчас.

За последние 20 лет в мировой экономике произошли значительные и обширные изменения. Сокращение государственного вмешательства в экономику, либерализация финансовых рынков, активная приватизация государственной собственности совпали с развитием новых информационных технологий. Все эти перемены позволили сформировать новые финансовые рынки и связать национальные системы в единый рынок.

Во время финансового кризиса банковская система страдает первой. Можно сказать, что в результате мирового финансового кризиса наступил банковский кризис в России. К его основным причинам

можно отнести следующие: низкая капитализация большинства банков в России и низкий уровень доверия банков друг к другу, и, как следствие, неразвитость рынка межбанковского кредитования. Крупные (системообразующие) российские банки, такие как Сбербанк, ВТБ, Газпромбанк, ВЭБ имеют возможность брать дешевые кредиты на Западе. Когда на Западе начался финансовый кризис, банки, занимавшие там, потеряли такую возможность. Таким образом, банкам, с небольшим капиталом, живущим на заемные средства, пришлось отдавать долги. В этой ситуации перекредитоваться им стало негде – дешевые кредиты на Западе не дают, рынок межбанковского кредитования не работает. В результате такие банки не могут выполнять свои обязательства, как перед вкладчиками, так и пред кредиторами[5]

.

Явные проявления банковского кризиса начались в сентябре 2008 года, когда потери по индексу ММВБ достигали 10%, акции Сбербанка и ВТБ теряли по 30%, ставки МБК для банков первого круга подскакивали до 20% годовых, для более мелких банков – до 45% годовых. Ставки МБК упали с 25% до 6-7%. Бюджет РФ выделил средства в размере 500 млрд руб. на поддержку фондового рынка, была снижена норма резервирования для банков в сумме на 300 млрд. руб. Выделены дополнительные средства для размещения на депозитах крупнейших банков. Общие вливания составили 1,5 трлн руб.

Начался мощный отток частного капитала, который сопровождался резким падением цен на акции на российских фондовых биржах. Российские компании и банки оказались отрезанными от иностранных источников финансирования. В сентябре чистый отток капитала из России составил $26 млрд.

Ухудшилась ситуация с ликвидностью кредитных организаций. Некоторые банки начали задерживать платежи и выдачу средств со вкладов населения. В результате усиливавшегося недоверия банков друг к другу резко снизились объемы операций межбанковского кредитования. Началось стремительное падение мировых цен на нефть и другие экспортируемые Россией товары. Заметно ухудшилось финансовое положение производителей экспортной продукции.

Главная характеристика любого банка - структура его активов и пассивов.

Турбулентность на мировых финансовых рынках привела к снижению основного показателя банковского сектора - активов. Впервые с начала 2009 года они упали: за пять месяцев было зафиксировано снижение на 2,2%. Рост восстановился лишь по итогам восьми месяцев, но и эта тенденция долго не продлилась. По итогам октября банки показали снижение активов по сравнению с началом года - минус 0,1% (за аналогичный период 2008 года был рост на 25,6%).[ www.cbr.ru]

Виной всему сжатие кредитного рынка - в январе-октябре портфель кредитов нефинансовому сектору вырос всего на 1,2%, а физлицам - упал на 10,5%.

Главным шагом в регулировании банковского сектора в 2009 году, по мнению банкиров, стало смягчение требований по созданию резервов. Новые антикризисные нормы были введены указанием ЦБ, действие которого распространялось на весь год, а затем было продлено - после долгих дискуссий - и на первое полугодие 2010 года. И 26 марта Совет директоров Банка России принял решение о снижении ставки рефинансирования и процентных ставок по отдельным операциям Банка России на 0,25 процентного пункта. С 29 марта 2010 года она составляет рекордные 8,25%. В этом году банк уже опускал ставку, а в прошлом - делал это 10 раз, снизив её в общей сложности на 4,25%[ www.cbr.ru].

Чтобы понять важность этой меры, достаточно вспомнить, что послабления, по данным ЦБ, позволили российским банкам сэкономить на создании резервов около 300 млрд рублей, или около 10% капитала всей системы.

В 2009 году банковский сектор накачивали ликвидностью, смягчили требования по отражению "плохих" активов. Более того, либеральные нормы даже пролонгировали на первое полугодие 2010 года. Будут ли эти правила действовать потом - неизвестно. Если нет, то, возможно, тут-то и начнутся проблемы, связанные с системным несоответствием нормативам ЦБ, признают участники рынка. Однако в целом они все же не прогнозируют системных сбоев.

Также государством принят ряд нормативных актов, направленных на стабилизацию банковской системы РФ

(см. Приложение 1).

Практикум

Норма обязательных резервов коммерческого банка равна 7 %, а депозиты составляют 49 млн. долл. Обязательные и избыточные резервы банка составляют 14 млн. долл. Как измениться предложение денег в экономике, если банк использует все избыточные резервы для выдачи кредитов?

Решение.

Депозиты = 49 млн. долл.

Норма обязательных резервов ( r ) = 7 %

Обязательные резервы = Депозиты * Норму обязательных резервов =

= 49 * 0.07= 3.43 млн. долл.

Избыточные резервы = 14 – 3.43 = 10.57 млн. долл.

Найдем денежный мультипликатор

Mb = 1*100

= 1*100

= 14.28

r 7 %

10.57 млн. долл. * 14.28 = 150,94 млн. долл.

Ответ:

если банк

использует все избыточные резервы для выдачи кредитов,

то предложение денег в экономике увеличится на 150,94 млн долл.

Ответ:

151 млн. долл. — изменения предложения денег в экономике.

Заключение

Банки играют очень важную роль в экономике. Налаживание нормально функционирующей банковской системы дало возможность и пути выздоравливания экономики. Сегодня банки заняли столь важное место в хозяйстве большинства стран, что любые сбои в их работе сотрясают страны подобно землетрясениям. И связано это, прежде всего с тем, что банки сегодня выполняют основную часть работы по переводу денег от покупателей к продавцам, обслуживая систему расчетов в экономике.

Рассмотрев устройство банковской системы Российской Федерации, можно прийти к выводу, что это очень сложная структура, все элементы которой тесно связаны между собой. Нормальное развитие экономики просто невозможно без хорошо функционирующей банковской системы, то есть, банков, пользующихся доверием клиентов и обслуживающих их быстро, надёжно и рационально.

Россия стала далеко не первой страной, столкнувшейся в 2008 – 2009гг. с масштабным экономическим кризисом и кризисом банковской системы в частности. Экономическая ситуация ухудшилась не за один день, этому предшествовал ряд других процессов, происходивших как в самой стране, так и (в большей части) за ее пределами, последствия которых постепенно накапливались и просто не могли не привести к тому, что мы имеем сейчас.

К настоящему времени ситуация в банковской системе в значительной мере стабилизировалась. Отток вкладов населения из банков достиг максимума в октябре 2009 г. (тогда он составил 6%) и практически прекратился в ноябре. В декабре 2009 возобновился приток средств населения во вклады. В последние 3 месяца не принято ни одного решения о санации банков. Ситуация с ликвидностью нормализовалась. Девальвация была постепенной и управляемой.

Приложение 1

Некоторые

нормативные акты, направленные на стабилизацию банковской системы РФ.

(по состоянию на 27 марта 2010 г.)

| Федеральный закон от 16 февраля 2010 г. N 12-ФЗ

|

Продлевается срок размещения средств Фонда национального благосостояния во Внешэкономбанке на депозитах до 1 июня 2020 г.

|

| Федеральный закон от 27 декабря 2009 г. N 361-Ф3

|

Изменения вносятся в ФЗ от 13 октября 2008 года N 173-ФЗ.

Цель изменений - дальнейшая поддержка финансовой системы в условиях кризиса.

Внешэкономбанк до 31 декабря 2009 г. выдает кредиты (займы) в иностранной валюте для погашения и (или) обслуживания кредитов (займов), полученных организациями до 25 сентября 2008 г. от иностранных финансовых учреждений.

Теперь срок пользования кредитом Внешэкономбанка можно продлить.

Сейчас минимальная ставка по кредитам Внешэкономбанка должна превышать ставку ЛИБОР в долларах США сроком на 1 год, установленную на дату выдачи кредита, минимум на 5 процентных пунктов.

При продлении срока пользования кредитом ставка за пользование им меняется с учетом новой ставки ЛИБОР.

Для того, чтобы Внешэкономбанк смог выдавать указанные выше кредиты (займы), ЦБР разместил в нем депозиты по ставке, также установленной исходя из ставки ЛИБОР. В связи с этим определено, какая ставка применяется по депозитам, если ЦБР продлит срок их размещения.

|

| Федеральный закон от 25 ноября 2009 г. N 280-ФЗ

|

До 31 декабря 2010 г. продлен срок действия полномочия Банка России по ограничению ставок по вкладам. Ранее предполагалось, что это право будет действовать до 31 декабря 2009 г.

|

| Федеральный закон от 25 ноября 2009 г. N 279-ФЗ

|

На один год продлен срок действия механизма компенсации банкам убытков, возникших по отдельным сделкам на межбанковском рынке.

До 31 декабря 2010 г. продлевается период, в течение которого кредитные организации, имеющие с ЦБР соответствующие соглашения, смогут заключать компенсируемые сделки на рынке межбанковского кредитования с другими кредитными организациями.

В этот же период ЦБР сможет по соответствующим соглашениям компенсировать банкам часть убытков (расходов), возникших у них по сделкам с другими кредитными организациями, если у последних была отозвана лицензия.

Ранее предполагалось, что такая возможность будет действовать до 31 декабря 2009 г.

Информация ЦБР от 16 ноября 2009 г.

С 1 февраля 2010 г. изменятся условия предоставления кредитным организациям кредитов ЦБР без обеспечения.

В частности, будут снижены лимиты по кредитному риску и повышены минимальные уровни рейтингов кредитоспособности, присваиваемых тремя национальными рейтинговыми агентствами.

Речь идет об агентствах "RusRating" (вместо "ВВ-" будет "ВВ"), "Эксперт РА" (вместо "ВВ+" будет "А") и "Национальное рейтинговое агентство" (вместо "А-" будет "А").

Цель принятого решения - постепенное сокращение масштабов кредитования без обеспечения.

К 11 ноября 2009 г. задолженность банковского сектора по кредитам без обеспечения снизилась до 229 млрд руб. Это свидетельствует о позитивных тенденциях в динамике основных макроэкономических показателей.

Приведены новые условия кредитования без обеспечения.

|

| Постановление Правительства РФ от 29 октября 2009 г. N 853

|

Государство вправе осуществлять меры по повышению капитализации банков, являющихся АО, путем обмена облигаций федерального займа (ОФЗ) на привилегированные акции этих банков.

Закреплен порядок направления и рассмотрения предложений банков об участии в процедуре повышения капитализации. Размещать привилегированные акции в рамках этой процедуры вправе банк, который имеет определенный рейтинг долгосрочной кредитоспособности и активы в размере не менее 30 млрд. руб. Кроме того, значение достаточности собственных средств банка должно составлять не менее 10 %. Необходимо, чтобы в отношении банка не принимались меры по предупреждению банкротства, а также не было запрета на осуществление отдельных банковских операций и (или) ограничений на величину процентной ставки по договорам банковского вклада.

Предложение и другие необходимые документы направляются в Минфин России и ЦБР.

Его удовлетворяют при одновременном выполнении следующих условий: соответствие банка указанным выше требованиям; отмена премий и бонусов высшему менеджменту банка в случае невыплаты дивидендов по привилегированным акциям; отсутствие просроченной (неурегулированной) задолженности по денежным обязательствам перед РФ и по обязательным платежам в бюджеты; обоснованность заявленного банком размера господдержки.

Установлены форма предложения и примерная форма договора мены привилегированных акций на ОФЗ.

|

| Федеральный закон от 27 сентября 2009 г. N 227-ФЗ

|

Изменения касаются требований к участию в системе страхования вкладов физических лиц в банках.

В случае несоответствия банка указанным требованиям ЦБР обязан запретить ему привлечение средств во вклады и открытие счетов физических лиц.

До 31 декабря 2010 г. отменяется обязанность ЦБР вводить такой запрет по некоторым основаниям. Речь идет о случаях, когда банк 6 месяцев подряд не выполняет один и тот же обязательный норматив из числа установленных ЦБР; имеет "неудовлетворительную" оценку по одной и той же группе показателей капитала, активов или ликвидности на 6 отчетных месячных дат подряд или на 2 отчетные квартальные даты подряд. Если банк имеет такую оценку по группе показателей доходности на 2 отчетные квартальные даты подряд, обязанность вводить запрет теперь также не возникает.

Поправки обусловлены тем, что в условиях кризиса некоторые банки могли бы перестать соответствовать перечисленным выше требованиям, поэтому ЦБР должен был бы ввести соответствующий запрет. Последний негативно сказался бы на стабильности банковской системы и доступности банковских услуг для населения.

|

| Приказ ЦБР от 9 сентября 2009 г. N ОД-608

|

Изменения вносятся в приказ ЦБР от 14 февраля 2008 г. N ОД-101.

ЦБР предоставляет кредитным организациям кредиты, обеспеченные активами или поручительствами. Указанием Банка России был изменен порядок предоставления таких кредитов. В связи с этим скорректирован приказ Банка России в указанной сфере.

В обеспечение кредитов принимаются векселя и права требования по кредитным договорам. Уточнено, что векселедателем или лицом, солидарно с ним отвечающим за платеж по векселю, может быть муниципальное образование. Оно также может быть заемщиком или лицом, солидарно с ним отвечающим за возврат суммы основного долга по кредиту.

|

| Указание ЦБР от 14 августа 2009 г. N 2277-У

|

Изменения вносятся в Инструкцию ЦБР от 14 января 2004 г. N 109-И.

Скорректирована процедура принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций.

Для госрегистрации кредитной организации в форме ООО или ОДО и получения банковской лицензии больше не нужно представлять учредительный договор. С 1 июля 2009 г. согласно Закону об ООО он был исключен из перечня учредительных документов.

В определенных случаях для создания кредитной организации необходимо получить согласие федерального антимонопольного органа. Установлено, что на госрегистрацию представляется не оригинал, а его заверенная копия.

В соответствие с Законом о банках исключены положения, касающиеся рублевого эквивалента минимального размера уставного капитала кредитной организации.

С 1 до 2 лет увеличен максимальный срок размещения внутреннего структурного подразделения в здании (помещении), введенном в эксплуатацию, но не внесенном в ЕГРП. Как и прежде, этот срок начинает течь с даты внесения сведений об открытии (изменении местонахождения) внутреннего структурного подразделения в Книгу государственной регистрации кредитных организаций. В течение этого срока кредитная организация обязана представить заверенные копии правоподтверждающих документов, на основании которых она пользуется зданием (помещением).

Регламентирован порядок уведомления о создании представительства кредитной организации за рубежом. Оно составляется в произвольной письменной форме и направляется кредитной организацией в территориальное учреждение Банка России, осуществляющее надзор за ее деятельностью. Также определена процедура госрегистрации изменений в устав кредитной организации, связанных с открытием ее иностранного представительства.

Установлен конкретный срок принятия решения о выдаче (отказе в выдаче) банковской лицензии для расширения деятельности кредитной организации. Оно принимается в течение 60 календарных дней с момента получения заключения территориального учреждения ЦБР и прилагаемых к нему документов. Этот срок может быть продлен не более чем на 30 календарных дней.

|

| Указание ЦБР от 14 августа 2009 г. N 2276-У

|

Если банк, собственные средства (капитал) которого на 1 января 2007 г. составили 180 млн руб. или выше, в течение трех месяцев подряд допускает снижение их размера ниже указанной суммы, он должен подать в ЦБР ходатайство об изменении своего статуса на статус небанковской кредитной организации. Смена статуса необходима и в случае, когда банк на 1 января 2007 г. имел капитал менее 180 млн руб. и к 2010 г. не достиг 90 млн руб., а к 2012 г. - 180 млн руб. Кроме того, правило действует, если он в течение трех месяцев подряд допускает уменьшение размера собственных средств (капитала) ниже уровня, достигнутого на 1 января 2007 г., или суммы в 90 и 180 млн. руб. соответственно (в зависимости от того, какая из указанных трех величин окажется больше).

Если банк не подает ходатайства об изменении своего статуса, ЦБР обязан отозвать у него лицензию на осуществление банковских операций.

Устанавливается порядок определения наличия оснований для принятия решения об отзыве лицензии на осуществление банковских операций у банка при снижении размера его собственных средств (капитала) ниже размера, установленного статьей 11.2 ФЗ "О банках и банковской деятельности".

|

Список использованной литературы

Официальные документы

1. Конституция Российской Федерации, 12.12.1993 г.

2. Гражданский кодекс Российской Федерации.

3. Федеральный закон от 3 февраля 1996 г. 17—ФЗ “О внесении изменений и дополнений в Закон РСФСР “О банках и банковской деятельности в РСФСР”

4. Федеральный закон от 10 июля 2002 г. Г 86-ФЗ “О Центральном банке Российской Федерации (Банке России)”.

5. Федеральный закон от 11 августа 2005 г ] 37- ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

6. Заявление Правительства Российской Федерации и Центрального банка Российской Федерации о Стратегии развития банковского сектора Российской Федерации на период до 2008 года

Учебники, монографии, сборники научных трудов

7. Экономическая теория / Под ред. И.П. Николаевой / М. ЮНИТИ, 2008, гл. 18.

8. Экономическая теория. Под ред. д.э.н., проф. Николаевой И.П. М. Проспект 2006 г.,

9. Макроэкономика. Теория и российская практика / под ред. А.Г. Грязновой, Н. Н. Думной. М 2006

10. Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело: современная система кредитования – М.: КноРус, 2007г., стр. 28

11. Жарковская Е.П., Арендс И.О.. Банковское дело. – М.: «Омега-Л», 2007г., стр. 15 – 36

12. Киселева Е.А.. Макроэкономика. – М.: Эксмо, 2007г., стр. 184 – 186

Статьи из журналов и газет

13. Ершов М. Банковская система и развитие российской экономики.// МЭМО. 2005. № 3. С. 28-34.

14. Чувиляев П. 7 трилионов на кризис // Журнал «Деньги» № 50 (705) от 22.12.2008г., стр. 17

15. Чайкина Ю., Алешкина Т. Банки простились с длинным долларом // Газета «Коммерсантъ» № 55П (4110) 30.03.2009г., стр. 10

Электронные источники

16. http://www.bankdelo.ru/ - журнал «Банковское дело»

17. http://www.economic-crisis.ru/novosti-crizisa/bankovskij-krizis-v-vrossii.html - Банковский кризис в России: причины, последствия кризиса банковский системы – 2008

18. http://www.cbr.ru/ - официальный сайт ЦБ РФ

19. http://www.garant.ru – информационно-правовой портал «Гарант»

20. Выступление на XХ съезде Ассоциации российских банков (Председатель Банка России С.М. Игнатьев). // Данные Интернет-портала Банка России cbr.ru:

http://www.cbr.ru/today/publications_reports/print.asp?file=Ignatiev_XX_arb.htm

[1]

Экономическая теория. Под ред. д.э.н., проф. Николаевой И.П. М. Проспект 2006 г., стр. 154-155

[2]

Экономическая теория. Под ред. д.э.н., проф. Николаевой И.П. М. Проспект 2006 г., стр. 150

[3]

Экономическая теория. Учебник / Под ред. И. П. Николаевой. – М.: Проспект, 2006. с. 251

[4]

Экономическая теория. Учебник / Под ред. И. П. Николаевой. – М.: Проспект, 2006. с. 250

[5]

Банковский кризис в России: причины, последствия кризиса банковской системы – 2008. – Интернет-портал «Экономический кризис.ру» - http://www.economic-crisis.ru/novosti-crizisa/bankovskij-krizis-v-vrossii.html

|