| Министерство образования и науки

Республики Казахстан

Международная Бизнес Академия

Кафедра: менеджмента, экономики и финансов

Контрольная работа

по дисциплине: статистика

Выполнила ст-ка гр. Э-10 (3)

Викторова Е.В.

Проверила препод-ль:

Маханова А.А.

Караганда 2011 г.

1.

Абсолютные и относительные величины и их основные виды.

1.1.

Абсолютные величины.

Первичная статистическая информация выражается, прежде всего, в виде абсолютных показателей, которые являются количественной базой всех форм учета.

Абсолютные показатели характеризуют итоговую численность единиц совокупности или ее частей, размеры (объемы, уровни) изучаемых явлений и процессов, выражают временные характеристики. Абсолютные показатели могут быть только именованными числами, где единица измерения выражается в конкретных цифрах. В зависимости от сущности исследуемого явления и поставленных задач единицы измерения могут быть натуральными, условно-натуральными, стоимостными и трудовыми

.

Натуральные единицы измерения

соответствуют потребительским или природным свойствам товара или предмета и оцениваются в физических мерах массы, длины, объема (килограмм, тонна, метр и т.д.).

Разновидностью натуральных единиц выступают условно-натуральные, которые используются в тех случаях, если продукт, имея несколько разновидностей, должен переводиться в условный продукт с помощью специальных коэффициентов (молочные продукты с разным содержанием сливочной основы, мыло с разным содержанием жирных кислот и т.д.).

Стоимостные единицы измерения

оценивают социально-экономические процессы и явления в денежном выражении (цены, сопоставимые цены), что очень важно в условиях рыночной экономики.

Трудовые единицы измерения

призваны отражать затраты труда, трудоемкость технологических операций в человеко-днях, человеко-часах.

Вся совокупность абсолютных величин включает как индивидуальные показатели (характеризуют значения отдельных единиц совокупности), так и суммарные показатели (характеризуют итоговое значение нескольких единиц совокупности или итоговое значение существенного признака по той или иной части совокупности).

Абсолютные показатели следует также подразделить на моментные и интервальные.

Моментные абсолютные показатели

характеризуют факт наличия явления или процесса, его размер (объем) на определенную дату времени.

Интервальные абсолютные показатели

характеризуют итоговый объем явления за тот или иной период времени (например, выпуск продукции за квартал или за год и т. д.), допуская при этом последующее суммирование.

Абсолютные показатели

не могут дать исчерпывающего представления об изучаемой совокупности или явлении, поскольку не могут отразить структуру, взаимосвязи, динамику. Данные функции выполняют относительные показатели, которые определяются на основе абсолютных показателей.

1.2.

Относительные величины.

В статистике относительные показатели используют в сравнительном анализе, в обобщении и синтезе. Относительные показатели - это цифровые обобщающие показатели, они есть результат сопоставления двух статистических величин. По своей природе относительные величины производны от деления текущего (сравниваемого) абсолютного показателя на базисный показатель.

Относительные показатели могут быть получены или как соотношения одноименных статистических показателей, или как соотношения разноименных статистических показателей. В первом случае получаемый относительный показатель рассчитывается или процентах, или в относительных единицах, или в промилле (в тысячных долях). Если соотносятся разноименные абсолютные показатели, то относительный показатель в большинстве случаев бывает именованным.

Относительные величины, используемые в статистической практике:

- относительная величина структуры;

- относительная величина координации;

- относительная величина планового задания;

- относительная величина выполнения плана;

- относительная величина динамики;

- относительная величина сравнения;

- относительная величина интенсивности.

Относительная величина структуры (ОВС) характеризует структуру совокупности, определяет долю (удельный вес) части в общем объеме совокупности. ОВС рассчитывают как отношение объема части совокупности к абсолютной величине всей совокупности, определяя тем самым удельный вес части в общем объеме совокупности (%):

(1)

где mi

- объем исследуемой части совокупности;

M

- общий объем исследуемой совокупности.

Относительная величина координации (ОВК) характеризует соотношение между двумя частями исследуемой совокупности, одна из которых выступает как база сравнения (%):

(2)

где mi

- одна из частей исследуемой совокупности;

mб

- часть совокупности, которая является базой сравнения.

Относительная величина планового задания (ОВПЗ) используется для расчета в процентном отношении увеличения (уменьшения) величины показателя плана по сравнению с его базовым уровнем в предшествующем периоде, для чего используется формула:

(3)

где Рпл

- плановый показатель;

Р0 - фактический (базовый) показатель в предшествующем периоде.

Относительная величина выполнения плана (ОВВП) характеризует степень выполнения планового задания за отчетный период (%) и рассчитывается по формуле:

(4) (4)

где Рф

- величина выполнения плана за отчетный период;

Рпл

- величина плана за отчетный период.

Относительная величина динамики (ОВД) характеризует изменение объема одного и того же явления во времени в зависимости от принятого базового уровня. ОВД рассчитывают как отношение уровня анализируемого явления или процесса в текущий момент времени к уровню этого явления или процесса за прошедший период времени. В результате мы получаем коэффициент роста, который выражается кратным отношением. При исчислении этой величины в процентах (результат умножается на 100) получаем темп роста.

Темпы роста можно просчитывать как с постоянным базовым уровнем (базисные темпы роста - ОВДб ), так и с переменным базовым уровнем (цепные темпы роста - ОВДц ):

(5)

где Рт

- уровень текущий;

Рб

- уровень базисный;

(6)

где Рт

- уровень текущий;

Рт-1

- уровень, предшествующий текущему.

Относительная величина сравнения (ОВСр) - соотношение одноименных абсолютных показателей, относящихся к разным объектам, но к одному и тому же времени (например, соотносятся темпы роста населения в разных странах за один и тот же период времени):

(7)

где МА

- показатель первого одноименного исследуемого объекта;

МБ

- показатель второго одноименного исследуемого объекта (база сравнения).

Все предыдущие показатели относительных величин характеризовали соотношения одноименных статистических объектов. Однако есть группа относительных величин, которые характеризуют соотношение разноименных, но связанных между собой статистических показателей. Эту группу называют группой относительных величин интенсивности (ОВИ), которые выражаются, как правило, именованными числами. В статистической практике относительные величины интенсивности применяются при исследовании степени объемности явления по отношению к объему среды, в которой происходит распространение этого явления. ОВИ здесь показывает, сколько единиц одной совокупности (числитель) приходится на одну, на десять, на сто единиц другой совокупности (знаменатель).

Примерами относительных величин интенсивности могут служить, скажем, показатели уровня технического развития производства, уровня благосостояния граждан, показатели обеспеченности населения средствами массовой информации, предметами культурно-бытового назначения и т.д. ОВИ рассчитывается по формуле:

(8)

где А

- распространение явления;

ВА

- среда распространения явления А.

При расчете относительных величин интенсивности может возникнуть проблема выбора адекватной явлению базы сравнения (среды распространения явления). Например, при определении показателя плотности населения нельзя брать в качестве базы сравнения общий размер территории того или иного государства, в этом случае базой сравнения может быть лишь территория в 1 км2

. Критерием правильности расчета является сопоставимость по разработанной методологии расчета сравниваемых показателей, применяющихся в статистической практике.

2

. Статистика использования рабочего времени. Методика их расчета.

Рабочее время есть часть календарного времени, затрачиваемого на производство продукции или выполнение определенного вида работ. Для характеристики его использования применяют специальные показатели. Исходным служит показатель календарного фонда времени – число календарных дней месяца, квартала, года, приходящихся на одного рабочего или на коллектив рабочих. Например, календарный годовой фонд времени одного рабочего равен 365 (366) дням, а коллектива из 1000 рабочих – 365 000 (366 000) чел.-дней. Структура календарного фонда времени как исходного показателя для определения фонда рабочего времени представлена на рис. 11.3.

2.1. Структура календарного фонда рабочего времени.

Показатель календарного фонда времени отражает рабочее и внерабочее время, т.е. число человеко-дней явок и неявок на работу.

Человеко-дни явок на работу – это фактически отработанные человеко-дни и человеко-дни целодневных простоев. В число фактически отработанных человеко-дней включаются человеко-дни рабочих, фактически работавших на предприятии, включая работавших неполный рабочий день или неполную рабочую неделю, человеко-дни рабочих, работавших по нарядам своего предприятия на другом предприятии, и т.д. В число человеко-дней целодневных простоев включаются соответственно человеко-дни простоев рабочих, которые весь рабочий день не работали по причине простоя (например, из-за отсутствия энергии или сырья) и не были использованы на других работах в основной деятельности предприятия. К целодневным простоям следует относить также человеко-дни невыходов на работу, разрешенных администрацией в связи с простоем на предприятии.

Человеко-дни неявок на работу – это дни невыхода на работу по уважительным и неуважительным причинам. Человеко-дни неявок на работу по уважительным причинам включают дни ежегодных отпусков, праздничные и выходные дни, неявки по болезни и в связи с выполнением общественных, общегосударственных обязанностей, а также другие неявки, разрешенные законом (для народных депутатов, народных заседателей, если эти работники учитываются в среднесписочной численности работников предприятия), человеко-дни неявок на работу в связи с уходом за больными, оформленных справками лечебных учреждений, и т.д.

Человеко-дни неявок на работу по неуважительным причинам – это дни невыходов с разрешения администрации и прогулы.

В число человеко-дней неявок с разрешения администрации включаются неявки на работу по уважительным личным причинам: дни кратковременного отпуска без сохранения заработной платы, предоставляемые работникам при вступлении в брак, рождении ребенка и по другим семейным обстоятельствам.

В число человеко-дней прогулов включаются человеко-дни работников, не явившихся на работу без уважительной причины либо отсутствовавших на работе без уважительной причины более трех часов (непрерывно или суммарно) в течение рабочего дня.

Основными единицами отработанного и не отработанного рабочими времени служат человеко-дни и человеко-часы.

Отработанным человеко-днем считается день, когда рабочий явился на работу и приступил к ней, независимо от ее продолжительности (если в этот день не отмечен прогул); отработанным считается также день, проведенный в служебной командировке по заданию предприятия. Отработанным человеко-часом считается час фактической работы.

По данным учета рабочего времени в человеко-днях определяют фонды рабочего времени.

Покажем методику расчета фондов рабочего времени в человеко-днях на примере следующих сведений по промышленному предприятию:

| Среднесписочное число рабочих

|

500

|

| Отработано рабочими человеко-дней

|

110790

|

| Число человеко-дней целодневных простоев

|

10

|

| Число человеко-дней неявок на работу, всего

|

71700

|

| В том числе:

|

| ежегодные отпуска

|

9000

|

| учебные отпуска

|

120

|

| отпуска в связи с родами

|

480

|

| неявки по болезни

|

5000

|

| прочие неявки, разрешенные законом (выполнение государственных обязанностей и т.д.)

|

250

|

| неявки с разрешения администрации

|

300

|

| прогулы

|

50

|

| Число человеко-дней праздничных и выходных

|

56500

|

| Число отработанных человеко-часов, всего

|

875241

|

| В том числе сверхурочно

|

11079

|

По этим данным можно определить, прежде всего, величины календарного, табельного и максимально возможного фондов рабочего времени.

Календарный фонд рабочего времени рассчитывается как сумма числа человеко-дней явок и неявок на работу или отработанных и неотработанных человеко-дней: 110790+10+71700 = 182500 чел.-дней, и равен произведению среднесписочной численности рабочих на количество календарных дней в году, т.е.

500 чел. × 365 дней = 182500 чел.-дней.

Табельный фонд рабочего времени определяется вычитанием из календарного фонда времени человеко-дней праздничных и выходных:

182500 - 56500 = 126000 чел.-дней.

Максимально возможный фонд рабочего времени представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина его равна календарному фонду за исключением числа человеко-дней ежегодных отпусков и человеко-дней праздничных и выходных:

182500 - 56500 - 9000 = 117000 чел.-дней.

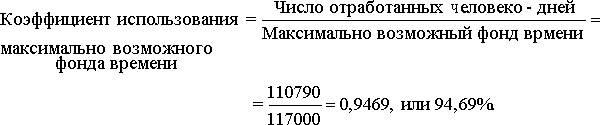

На основании абсолютных показателей рабочего времени в человеко-днях исчисляются относительные показатели, характеризующие степень использования того или иного фонда времени. Для этого определяется удельный вес отработанного времени в соответствующем фонде рабочего времени.

Коэффициент использования максимально возможного фонда рабочего времени характеризует степень фактического использования того времени, которое максимально могли отработать рабочие предприятия. Неиспользованное рабочее время на предприятии составило 5,31% (100%-94,69%). Это время, не отработанное по уважительным причинам (отпуска учебные и в связи с родами, дни болезни и неявок, разрешенных законом), а также потери рабочего времени (простои, неявки с разрешения администрации, прогулы).

Основываясь на приведенных выше данных, рассчитаем относительные показатели неиспользованного рабочего времени.

Удельный вес времени, не использованного по уважительным причинам, в максимально возможном фонде рабочего времени представляет собой отношение числа человеко-дней неявок на работу по уважительным причинам к максимально возможному фонду рабочего времени в человеко-днях:

Удельный вес потерь рабочего времени в максимально возможном его фонде равен отношению суммы числа человеко-дней целодневных простоев и неявок по неуважительным причинам к максимально возможному фонду рабочего времени:

Таким образом, максимально возможный фонд рабочего времени в рассматриваемом примере распределяется следующим образом, (%):

Отработанное время 94,69

Время не использованное

по уважительным причинам 5,00

Потери рабочего времени 0,31

Максимально возможный фонд рабочего времени 100,00

Можно определить также средние показатели. Средняя продолжительность рабочего периода (в нашем примере – года) показывает среднее число дней, отработанных одним рабочим за тот или иной период. Рассчитывается этот показатель как отношение числа отработанных человеко-дней в течение изучаемого периода к среднесписочной численности рабочих за данный период. В нашем примере средняя фактическая продолжительность рабочего года составляет:

.

Число дней неявок по всем причинам в среднем на одного рабочего определяется делением общего числа человеко-дней неявок, включая праздничные и выходные дни, на среднесписочную численность рабочих. В среднем на одного рабочего в нашем примере в течение года приходится неявок на работу

Число целодневных простоев в среднем на одного рабочего находится делением числа человеко-дней целодневных простоев на среднесписочную численность рабочих. В нашем примере в среднем на одного рабочего приходится целодневных простоев 10 : 500 = 0,02 дня.

Итак, сумма всех средних показателей за год в расчете на одного рабочего составляет 221,58+143,40+0,02=365 дней, или соответственно 60,71+39,29+0,001=100%.

Степень использования рабочего периода отражает коэффициент использования рабочего периода (Ки.р.п). Он исчисляется следующим образом:

Фактическая продолжительность рабочего года, как было рассчитано, составляет 221,58 дня, а максимально возможная продолжительность рабочего года определяется как отношение максимально возможного фонда рабочего времени к среднесписочной численности рабочих:

Следовательно,

По величине этот показатель совпадает с коэффициентом использования максимально возможного фонда рабочего времени, так как оба коэффициента имеют один и тот же экономический смысл:

Рассмотренные показатели, характеризующие использование рабочего времени в человеко-днях, не дают достаточно полного представления об использовании рабочего времени в течение рабочего дня, поскольку существуют такие потери рабочего времени в человеко-часах, как опоздания на работу, преждевременные уходы с работы, внутрисменные (текущие) простои и пр. Поэтому экономико-статистический анализ использования рабочего времени на предприятии должен охватывать и показатели использования рабочего времени в человеко-часах. С этой целью следует рассчитать среднюю установленную и среднюю фактическую продолжительность рабочего дня.

Средняя установленная продолжительность рабочего дня для каждого предприятия зависит от удельного веса рабочих, имеющих различную установленную продолжительность рабочего дня (рабочие вредных производств имеют сокращенный рабочий день), в их общей численности. В этом случае средняя установленная продолжительность рабочего дня ( ) вычисляется как средняя арифметическая из установленной продолжительности рабочего дня отдельных категорий рабочих (X), взвешенная по числу рабочих с данной продолжительностью рабочего дня (f): ) вычисляется как средняя арифметическая из установленной продолжительности рабочего дня отдельных категорий рабочих (X), взвешенная по числу рабочих с данной продолжительностью рабочего дня (f):

Допустим, в нашем примере из 500 рабочих 470 имеют установленную продолжительность рабочего дня 8,0 часов, а 30 (рабочие горячих цехов) – 7,0 часов. Тогда средняя установленная продолжительность рабочего дня составит:

Средняя фактическая продолжительность рабочего дня определяется как отношение отработанных человеко-часов, включая человеко-часы внутрисменного простоя и человеко-часы, отработанные сверхурочно, к сумме фактически отработанных человеко-дней:

Таким образом, коэффициент использования рабочего дня (Ки.р.д) можно вычислить по формуле:

Наряду с рассмотренными рассчитывается и интегральный показатель (коэффициент), характеризующий одновременное использование продолжительности и рабочего дня, и рабочего года. Он может быть найден следующим образом:

а) путем деления фактического числа отработанных одним списочным рабочим за рабочий период человеко-часов на число установленных человеко-часов, которые должен отработать один списочный рабочий за этот период:

б) путем деления числа фактически отработанных человеко-часов на максимально возможный фонд рабочего времени в человеко-часах. Последний можно получить, перемножив величину этого фонда в человеко-днях на среднюю установленную продолжительность рабочего дня:

Следовательно, интегральный коэффициент составит

в) путем перемножения коэффициента использования продолжительности рабочего дня на коэффициент использования продолжительности рабочего года:

Таким образом, интегральный коэффициент характеризует степень использования рабочего времени как в течение рабочего дня, так и в продолжение рабочего года, т.е. с учетом внутрисменных и целодневных потерь рабочего времени и частичной компенсации их сверхурочными работами.

В рассмотренном примере общие потери рабочего времени с учетом их компенсации сверхурочными работами составили 100-94,22=5,78% максимально возможного фонда рабочего времени в человеко-часах.

При анализе использования рабочего времени определяются его потери в связи с прогулами и простоями. Прогул – день, не отработанный в связи с неявкой на работу без уважительной причины. В число человеко-дней прогулов включаются человеко-дни как не явившихся на работу, так и отсутствующих на рабочем месте более трех часов (непрерывно или суммарно в течение рабочего дня). Процент прогулов исчисляется как отношение числа человеко-дней прогулов к числу отработанных человеко-дней. Учитывается число рабочих, совершивших прогул, и число случаев прогула.

Рабочее время, не использованное в связи с нарушением нормального хода процесса труда (отсутствие энергии, сырья, неисправность оборудования и др.), рассматривается как простой. Целодневным простоем считается день, в который рабочий явился на работу, но не смог приступить к ней по не зависящим от него причинам либо не явился, так как заранее был предупрежден о невозможности предоставления ему работы в этот день. Внутрисменный простой – это часть рабочего дня, в течение которой рабочий не работал. Учет простоев ведется на основе листков простоев. Внутрисменные простои учитываются, начиная с 5 минут, а в отдельных производствах – с 1 минуты. Если рабочие во время простоя выполняют другие работы, то оформляется разовый наряд, по которому учитывается и это время работы.

3. Задача. Определите среднюю заработную плату по трем предприятиям, относительные и абсолютные отклонения по ФЗП, средней списочной численности рабочих и средней заработной плате:

| Показатели

|

Предприятие

|

Отклонение

|

| А

|

Б

|

В

|

(+,-)

|

(в %)

|

| ФЗП (тыс.тенге)

|

2 240

|

1 613

|

4 100

|

|

|

| ССЧ ( чел)

|

1 200

|

850

|

2 150

|

|

|

| СЗП ( тенге)

|

?

|

?

|

?

|

|

|

|