| Реферат

з дисципліни "Маркетинг у банку" на тему:

"ЧИННИКИ ВПЛИВУ НА КЛІЄНТА"

ЗМІСТ

Вступ

1. Моделювання поведінки клієнтів у банках

2. Фактори, що впливають на вибір клієнтом банку чи послуги

Висновки

Список використаної літератури

ВСТУП

В сучасних умовах будь-який банк, який хоче бути успішним, повинен бути клієнтоорінтованим, тобто таким, в якому клієнт на всіх рівнях отримає підтримку і реалізацію своїх бажань, де якісно вирішуються задачі залучення та втримання клієнтів банку. На першому місці у клієнта, як правило, стоїть питання у надійності банку, в якому він тримає свої заощадження. Його цікавить сукупність банківських послуг і швидкість розрахунків, оскільки від цього залежить успішність бізнесу. Але все-таки кожен клієнт шукає у банківській установі щось потрібне саме йому. Тому пошук характерних рис при виборі банку клієнтами та пріоритетний вибір чинників для банку, що впливають на клієнта, є актуальною темою дослідження.

Теоретичним підґрунтям написання роботи стали праці таких науковців, як О.Дубовик, С.Бойко, М.Вознюк, Т.Гірченко [1], І.Лютий, О.Солодка [2], В.Преверзев [5], В.Полторак [3], І.Банкет [4] та багатьох інших, які досліджували фактори впливу на клієнтів банку. Дане питання широко висвітлене у науковій літературі.

Метою роботи є спроба дослідити чинники впливу на клієнтів банку для їх залучення, втримання та задоволення потреб.

Завдання, поставлені перед написанням роботи:

- дослідження моделей поведінки клієнтів у банках;

- окреслення основних факторів, що впливають на вибір клієнтом банку чи послуги.

1. МОДЕЛЮВАННЯ ПОВЕДІНКИ КЛІЄНТІВ У БАНКУ

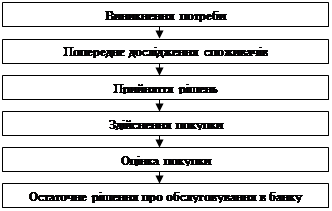

Психологи дослідили закономірності поведінки клієнтів банківського ринку під час вибору банку. На основі вивчення цих закономірностей було окреслено загальну поведінкову модель споживача банківських продуктів (рис. 1.1).

Рис. 1.1. Загальна поведінкова модель споживача банківських послуг

Моделювання поведінки клієнтів у банках потребує сегментації клієнтів на фізичних осіб та юридичних (або корпоративних клієнтів), адже їх поведінка та потреби дещо відрізняються.

Європейська асоціація маркетингу визначає декілька можливих мотивів купівлі банківських продуктів: функціональна потреба (тобто насправді необхідний банківський продукт); мода; прагнення створити власний імідж.

Для різних клієнтів банківської системи спеціалісти спостерігають різне співвідношення між цими мотивами. Однак ці відмінності характерні для фізичних осіб, мотиви купівлі банківських продуктів корпоративними клієнтами на 100% зумовлені функціональною потребою.

На відміну від корпоративного клієнта, фізична особа оцінює привабливість того чи іншого банку не за таким чітким планом. За результатами експериментальних первинних досліджень в Україні, фізична особа обирає банк:

• за порадою впливових груп (54%);

• самостійно, після відвідування декількох установ та порівняння їх між собою (33%);

• самостійно, одразу обравши певну установу і не звертаючись до інших (13%).

Отже, виявляється, що насправді обирають банк (у повному розумінні цього слова) лише третина клієнтів — фізичних осіб. Їхню поведінку можна описати за допомогою алгоритму, наведеного на рис. 1.2.

Рис. 1.2. Модель поведінки клієнта – фізичної особи

За дослідженнями ESOMAR, які стосувалися української банківської системи, найвагомішими факторами впливу на фізичну особу — клієнта є (за 100-бальною шкалою):

1. Приємне сприйняття клієнтом банку та персоналу (94).

2. Здатність персоналу банку викликати приємні відчуття у клієнта (87).

3. Можливість задоволення особистих мотивів купівлі (83).

4. Отримання інформації від банку (77).

5. Урахування індивідуальних якостей клієнтів (73).

У рамках цього ж дослідження було проведено класифікацію клієнтів банківської системи за поведінковими ознаками і психотипом (табл. 1.1).

Таблиця 1.1 Класифікація особистих клієнтів банківського ринку

| Група клієнтів

|

Частка в загальній структурі

|

Характеристика

|

| Новатори

|

4,5%

|

Дуже чутливі до нововведень. Прагнуть купувати та використовувати нові продукти протягом перших місяців їх упровадження на ринок. Вимогливі до працівників банку, саме від них надходить найбільше рекламацій, тому при їх вирішенні необхідно застосовувати новаторські

|

| Послідовники

|

29,5%

|

Позитивно ставляться до нових розробок, готові їх випробовувати, досить швидко адаптуються до продуктів, але не відмовляються водночас і від тих продуктів, якими вже користуються. На відміну від новаторів, вони, як правило, розширюють свій комплекс банківських продуктів, а не повністю переорієнтовуються на новий

|

| Адаптери

|

48,6%

|

3 недовірою ставляться до нових рекомендацій і готові внести певні зміни у своє рішення тільки тоді, коли хтось із їхнього оточення дасть характеристику цьому товару

|

| Консерватори

|

17,4%

|

Недовірливі. Дуже повільно адаптуються до ново введень, коли ті вже перестали бути нововведеннями. Вимогливі до персоналу. Від них, як і від новаторів, надходить найбільша кількість рекламацій

|

Наведена класифікація дала можливість виділити суттєві особливості українського споживчого ринку банківських продуктів:

• повільна реакція на інноваційні банківські продукти та довгий процес адаптації до них (зумовлено переважанням майже вдвічі консерваторів і адаптерів над новаторами і послідовниками);

• значна кількість рекламацій до працівників банківських установ, які зумовлені психологічними та ментальними особливостями споживчого ринку (з огляду на значну кількість консерваторів і новаторів, які разом становлять майже чверть споживчого ринку);

властива "реакція снобізму" для половини споживчого ринку, тобто копіювання дій найближчого оточення, яке здебільшого припадає на ту саму класифікаційну частку (зумовлено кількістю адаптерів у загальній структурі споживчого ринку) [1, c. 85].

Модель поведінки корпоративного клієнта буде мати вигляд (рис. 1.3):

Рис. 1.3. Модель поведінки корпоративного клієнта

За дослідженнями, які стосувалися української банківської системи, найбільш вагомими факторами впливу на корпоративного клієнта є такі (за 100-бальною шкалою):

1. Урахування індивідуальних якостей корпорації і формування відповідного комплексу послуг (92).

2. Улагодження банком рекламацій (84).

3. Підтримання зворотного зв'язку із клієнтом (81).

4. Отримання інформації від банку (79) [1, c. 83].

Якщо поділити корпоративних клієнтів на крупні підприємства, середні і малі підприємства та приватних підприємців, то для них критерії для вибору банків будуть такі:

1. Крупні підприємства – повний комплекс послуг, включаючи інкасацію в зручний час, зачислення грошових коштів на рахунок в найкоротший термін, конвертація грошових коштів; швидке здійснення платежів і розрахунків; надійність і репутація банку; зручне місцерозташування; рівень обслуговування.

2. Малі і середні компанії і фірми – зручне місцерозташування; платоспроможність, надійність банку; наявність необхідних для клієнта послуг; чітке проведення стандартних операцій; увага до потреб клієнта; кваліфікація персоналу, вартість послуг, знижки.

3. Приватні підприємці – низькі тарифи на розрахунково-касове обслуговування; платоспроможність банку; своєчасне здійснення розрахунків; наявність необхідних послуг, в тому числі консалтингових; якість обслуговування [5, c. 55].

Отже, як для фізичних, так і для юридичних осіб моделі поведінки при виборі банківських послуг будуть відрізнятися. Модель поведінки корпоративного клієнта є складнішою, оскільки існує більша відповідальність за вибір банку.

2. Фактори, що впливають на вибір клієнтом банку чи послуги

Особливо важливе значення має вивчення факторів мотивації клієнтів в рамках придбання банківських послуг. Тут враховуються такі чинники, як виявлення потреби в якій-то конкретній послузі банка, наявність необхідної інформації про даний продукт і про банк, здатний його надати, вибір з різноманітних варіантів, що пропонуються ринком, рішення про придбання такого роду банківської послуги. Обсяг можливої реалізації нової послуги, що пропонується банком, залежить від цілої системи чинників.

Фактори, що впливають на поведінку будь-якого споживача, можна поділити на психологічні, особистісні, соціокультурні, вплив комплексу маркетингу, фактори ситуаційного впливу (табл. 2.1).

Таблиця 2.1 Фактори, що впливають на поведінку споживача [3]

| Фактори

|

Характеристика

|

| Психологічні

|

Мотивація, сприйняття, засвоєння, переконання, ставлення

|

| Особистісні

|

Вік, стать, сімейний статус, етап життєвого циклу сім’ї; професія, освіта, рівень доходів; тип особистості, стиль життя

|

| Соціокультурні

|

Референтні групи, сім'я, соціальна роль і статус, культура й субкультура, суспільний клас

|

| Вплив комплексу маркетингу

|

Товарна маркетингова політика, цінова політика, збутова політика, комунікаційна політика

|

| Фактори ситуаційного впливу

|

Зміни в макросередовищі, зміни обставин у покупця, атмосфера в магазині, дії інших покупців

|

І.О. Лютий, О.О. Солодка виділяють поняття "профіль клієнта" як "сукупність характеристик клієнта, які визначають його ставлення та прихильність до банківських продуктів і послуг визначеного виду, можливість моделювання його поведінки з метою підвищення ефективності діяльності банку" [2, С. 55]. Профіль клієнтів з кола фізичних осіб складається на основі результатів дослідження їх споживчої поведінки. Наприклад, клієнт може бути умовно віднесений до однієї з таких груп: прихильник визначеного спектру банківських продуктів і послуг, обережний, новатор, прихильник інноваційних продуктів і послуг, імпульсивний, заощадливий, раціональний тощо. У цьому випадку вимагають аналізу такі показники:

- регіон і тип населеного пункту, де мешкає клієнт;

- фізична особа чи корпоративний клієнт;

- масштабність діяльності (для корпоративних клієнтів);

- галузь діяльності клієнта;

- вага клієнта для банку;

- ставлення до певних видів банківських продуктів і послуг його причини (перелік продуктів і послуг заздалегідь готується);

- оцінки клієнтом банку за такими характеристиками: зручність розташування і графік роботи, надійність, економічна сила та стабільність, рівень компетентності та привітності персоналу, широта спектру продуктів і послуг, орієнтованість на тривалу співпрацю, якість консультування, швидкість проведення платежів, відповідність пропозиції потребам, швидкість реакції на запити клієнта, дотримання умов договорів, ціна послуг, рівень ставок за кредитами і депозитами, інноваційність банку, наявність особистого менеджера, наявність банкоматів тощо;

- кількість банків, з якими клієнт має стосунки;

- банк, що є основним для клієнта;

- випадки припинення (обмеження) стосунків із боку банку;

- рівень лояльності клієнта;

- користування, частота та наміри щодо користування певними видами банківських продуктів і послуг;

- умови використання розрахункового рахунка та кредиту;

- використання та наміри щодо використання засобів комунікації з банком;

- знання рекламних продуктів банку;

- джерела інформації про нові послуги банку [2].

Є. Превєрзєв виділяє такі ключові характеристики, за якими різні групи клієнтів оцінюють якість обслуговування в банках:

1. Відчутні складові – те, що наочно представляє рівень обслуговування у банку: устаткування; те, наскільки виразно представлені послуги для клієнтів; зовнішність й одяг персоналу, засоби комунікації.

2. Надійність – здатність виробника банківських послуг тримати обіцянки й надавати послугу саме в тому вигляді, в якому вона була обговорена із клієнтом. Практично всі дослідження вважають дану характеристику найважливішої в маркетингу послуг.

3. Оперативність – готовність виробника допомогти клієнтові й швидко надати послугу. Сюди відноситься й така категорія, як "відшкодування", тобто можливість виробника банківських послуг виправляти свої помилки й робити це з мінімальними незручностями для клієнта.

4. Увага – даний параметр описує те, що називається індивідуальним підходом до клієнта, що неможливе без усвідомлення персоналом банку своєї корпоративної ідентичності. Сюди відносяться знання, чемність і репутація співробітників.

5. Співпереживання – другий крок на шляху до маркетингу відносин, коли індивідуальний підхід переростає в здатність співробітників поставити себе на місце клієнта й не просто вміти пояснити йому тонкості послуги доступною мовою, але й зрозуміти його проблеми й допомогти вирішити навіть ті з них, які не відносяться до прямої компетенції банку [5].

Дослідження споживчих мотивацій на вітчизняному банківському ринку дозволяє побачити особливості впливу на клієнтів із різними сегментарними характеристиками та порівняти бажані очікування клієнтів із реальними зусиллями банківських установ. Обираючи банківську установу, клієнти звертають увагу на різні параметри (табл. 2.2).

Таблиця 2.2 Споживчі очікування клієнтів при виборі банківської установи [1]

| Сегментарний проміжок

|

Оцінка показника (за 100-бальною шкалою)

|

| висока якість послуг

|

привабливі тарифи

|

репутація банку в суспільстві

|

широкий асортимент послуг

|

розгалуджена мережа відділень

|

конфіден-ційність

|

високий рівень обслуговування

|

швидкість обслуговування

|

приваблива атмосфера в банку

|

| Стать

|

|

|

|

|

|

|

|

|

|

| Жінки

|

8,85

|

8,51

|

8,04

|

7,28

|

6,25

|

7,75

|

8,51

|

7,78

|

7,12

|

| Чоловіки

|

8,74

|

8,51

|

7,74

|

7,60

|

6,68

|

8,30

|

8,72

|

8,38

|

7,23

|

| Вік

|

|

|

|

|

|

|

|

|

|

| до 22

|

9,20

|

8,67

|

8,87

|

6,87

|

6,80

|

7,07

|

8,07

|

6,93

|

6,73

|

| 22-35

|

8,96

|

8,78

|

7,70

|

7,70

|

6,63

|

8,48

|

9,19

|

8,96

|

8,15

|

| 36-46

|

8,81

|

8,36

|

7,97

|

7,83

|

6,42

|

8,06

|

9,03

|

8,42

|

7,42

|

| 47-60

|

8,35

|

8,25

|

7,30

|

6,80

|

6,75

|

7,35

|

7,45

|

7,40

|

6,45

|

| понад 60

|

8,75

|

8,56

|

8,06

|

7,25

|

5,38

|

8,56

|

8,56

|

7,38

|

6,25

|

| Дохід

|

|

|

|

|

|

|

|

|

|

| до 250 грн.

|

8,75

|

8,75

|

8,92

|

8,58

|

7,25

|

8,25

|

8,17

|

7,83

|

7,83

|

| 251-500 грн.

|

8,22

|

8,08

|

7,81

|

6,94

|

6,31

|

7,39

|

8,44

|

7,50

|

6,33

|

| 501-1000 грн.

|

9,00

|

8,69

|

7,63

|

7,11

|

5,94

|

7,89

|

8,20

|

8,03

|

7,26

|

| 1001-2500 грн.

|

9,27

|

8,53

|

8,20

|

7,60

|

7,13

|

8,40

|

9,33

|

7,67

|

7,20

|

| 2501-5000 грн.

|

9,10

|

9,10

|

8,00

|

7,30

|

5,20

|

8,50

|

9,30

|

9,50

|

7,80

|

| понад 5000 грн.

|

9,67

|

8,50

|

7,50

|

9,33

|

8,67

|

9,50

|

9,67

|

10,00

|

9,17

|

| Клієнт банку

|

|

|

|

|

|

|

|

|

|

| "Аваль"

|

9,10

|

8,85

|

8,40

|

7,75

|

7,00

|

8,15

|

8,70

|

8,50

|

8,15

|

| "Укрсоцбанк"

|

9,14

|

8,00

|

8,00

|

8,29

|

8,14

|

8,57

|

8,29

|

8,43

|

7,43

|

| "Укрексімбанк"

|

10,00

|

9,13

|

7,88

|

7,88

|

6,25

|

9,75

|

9,63

|

8,88

|

8,25

|

| "Приватбанк"

|

8,64

|

8,36

|

7,92

|

7,72

|

6,16

|

7,88

|

8,24

|

7,64

|

6,92

|

| "Ощадбанк"

|

7,92

|

7,62

|

7,92

|

7,69

|

6,54

|

8,46

|

8,92

|

7,85

|

7,38

|

Однак реальні показники дещо інші (табл. 2.3).

Таблиця 2.3 Споживча оцінка параметрів діяльності банківських установ [1]

| Сегментарний проміжок

|

Оцінка показника (за 100-бальною шкалою)

|

| висока якість послуг

|

привабливі тарифи

|

репутація банку в суспільстві

|

широкий асортимент послуг

|

розгалуджена мережа відділень

|

конфіден-ційність

|

високий рівень обслуговування

|

швидкість обслуговування

|

приваблива атмосфера в банку

|

| Стать

|

|

|

|

|

|

|

|

|

|

| Жінки

|

8,51

|

7,84

|

8,28

|

8,09

|

7,28

|

8,06

|

8,09

|

7,52

|

7,51

|

| Чоловіки

|

8,36

|

7,83

|

7,81

|

7,51

|

7,00

|

8,23

|

8,13

|

7,49

|

7,70

|

| Вік

|

|

|

|

|

|

|

|

|

|

| до 22

|

8,07

|

7,93

|

8,33

|

8,07

|

8,40

|

7,60

|

7,33

|

6,60

|

6,80

|

| 22-35

|

8,74

|

8,15

|

8,11

|

9,00

|

8,11

|

8,93

|

9,04

|

8,26

|

8,52

|

| 36-46

|

7,47

|

7,50

|

7,78

|

7,56

|

6,56

|

8,00

|

8,19

|

7,56

|

7,72

|

| 47-60

|

8,10

|

7,70

|

8,15

|

7,35

|

7,10

|

7,50

|

7,30

|

7,20

|

7,00

|

| понад 60

|

8,69

|

8,13

|

8,44

|

7,00

|

5,88

|

8,38

|

8,06

|

7,38

|

7,19

|

| Дохід

|

|

|

|

|

|

|

|

|

|

| до 250 грн.

|

8,25

|

7,92

|

8,17

|

7,42

|

7,67

|

8,08

|

8,00

|

7,33

|

7,67

|

| 251-500 грн.

|

8,36

|

7,83

|

7,94

|

8,11

|

7,53

|

7,67

|

8,03

|

7,22

|

7,42

|

| 501-1000 грн.

|

8,23

|

7,20

|

7,94

|

7,31

|

6,54

|

8,34

|

7,88

|

7,23

|

7,40

|

| 1001-2500 грн.

|

8,60

|

8,40

|

8,20

|

7,80

|

6,20

|

7,67

|

9,00

|

7,27

|

7,13

|

| 2501-5000 грн.

|

9,10

|

8,50

|

8,50

|

8,90

|

8,30

|

9,20

|

9,10

|

8,80

|

8,60

|

| понад 5000 грн.

|

9,17

|

8,83

|

8,67

|

8,67

|

8,17

|

9,17

|

9,00

|

9,67

|

9,00

|

| Клієнт банку

|

|

|

|

|

|

|

|

|

|

| "Аваль"

|

8,85

|

8,20

|

8,45

|

8,30

|

8,05

|

8,55

|

8,50

|

7,85

|

8,00

|

| "Укрсоцбанк"

|

8,43

|

8,86

|

8,00

|

8,14

|

7,57

|

7,71

|

8,71

|

8,29

|

7,43

|

| "Укрексімбанк"

|

9,00

|

8,13

|

8,38

|

7,38

|

5,88

|

9,50

|

8,38

|

8,63

|

8,63

|

| "Приватбанк"

|

8,80

|

8,04

|

8,28

|

8,32

|

6,92

|

7,92

|

8,00

|

6,96

|

7,08

|

| "Ощадбанк"

|

7,92

|

6,62

|

7,31

|

7,69

|

7,00

|

8,46

|

7,92

|

6,62

|

7,92

|

Отже, ефективного впливу на поведінку клієнтів слід насамперед керуватися факторами, які враховують його сегментарні особливості. Також слід звертати увагу на те, що споживчі очікування клієнтів після вибору банківської установи та споживча оцінка параметрів діяльності банківських установ досить часто не збігається. Тому пріоритетними факторами для банку мають бути очікування клієнтів. Їх потрібно враховувати для коригування реальних показників діяльності банку.

ВИСНОВКИ

Було досліджено основні моделі поведінки клієнтів у банках залежно від сегментації клієнтів на фізичних осіб та юридичних (або корпоративних клієнтів), адже їх поведінка та потреби дещо відрізняються.

Визначено, що існує декілька можливих мотивів купівлі банківських продуктів: функціональна потреба (тобто насправді необхідний банківський продукт); мода; прагнення створити власний імідж. Для різних клієнтів банківської системи спеціалісти спостерігають різне співвідношення між цими мотивами. Однак ці відмінності характерні для фізичних осіб, мотиви купівлі банківських продуктів корпоративними клієнтами на 100% зумовлені функціональною потребою.

Проаналізовано думки науковців щодо факторів впливу на клієнта при виборі банківських продуктів чи самого банку. На нашу думку, найоптимальнішою є двофакторне дослідження, яка враховує сегментарні характеристики клієнтів та фактори вибору банку.

Для того, щоб клієнт звернувся до банку за послугою, необхідні такі найголовніші умови:

1. Забезпечення реальних прав клієнтів у банку.

2. Наявність дієвої системи продажу банківських продуктів та послуг.

3. Реалізація комунікацій з клієнтами.

4. Сегментація клієнтської бази.

5. Розвиток клієнтської бази через мережу відділень та філій.

6. Наявність в банку корпоративної клієнтської культури.

Клієнт, в свою чергу, шукає для себе надійний, оперативний, уважний до проблем банк, який вміє співпереживати та презентувати себе через гарну зовнішню будівлю, одяг працівників, засоби комунікацій тощо.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Дубовик О.В., Бойко С.М., Вознюк М.А., Гірченко Т.Д. Маркетинг у банку: Навч. посіб. – 2-ге вид. – К.: Алеута, 2007. – 275 с.

2. Лютий І.О. Банківський маркетинг: підручн. [для студ. вищих навч. закл.] / І.О. Лютий, О.О. Солодка. – К.: Центр учбової літератури, 2009. – 776с.

3. Полторак В.А. Маркетингові дослідження: Навчальний посібник. – Київ: Центр навчальної літератури, 2003. – 387 с.

4. Банкет И.В. Технология управления взаимоотношениями с клиентами в сфере розничных банковских услуг // Банковские услуги. – 2009. – №3. – С. 19-25.

5. Преверзев В. Региональный банк: как сохранить лояльность клиентов // Банковский менеджмент. – 2005. – №5. – С. 52-56.

6. Факторы развития клиентской базы банка // Банковский аудитор. – 2008. – №1. – С. 9-11.

|