| ВВЕДЕНИЕ

Социально-экономическая статистика как общественная наука изучает количественную сторону различных массовых экономических и социальных явлений и процессов общественной жизни с учетом их качественной стороны.

Целью контрольной работы является:

- систематизация, закрепление и расширение теоретических и практических знаний по экономической статистике;

- изучение статистических приемов и методов в исследовании макро- и микроэкономики;

- развитие навыков самостоятельной работы.

Поставленная цель требует решения ряда взаимосвязанных задач, а конкретно изучить вопросы статистики населения, статистики труда, статистики национального богатства, статистики социального развития и уровня жизни населения практически – рассчитать необходимые показатели.

В первой части контрольной работы я разберу более подробно вопрос, касающийся статистики национального богатства. Для этого я использую такие источники информации: учебная литература и данные сайтов: www.multistat.ru и www.arhangelskstat. На веб-страницах Главного межрегионального центра обработки и распространения статистической информации Федеральной службы государственной статистики (www.multistat.ru) можно найти таблицы с данными, которые характеризуют состояние социально-экономического развития региона по различным аспектам. На сайте Территориального органа Федеральной службы государственной статистики по Архангельской области (www.arhangelskstat) представлены данные о состоянии различных отраслей экономики региона (раздел “ Архангельская область в цифрах ”).

Статистика населения – одна из древнейших ветвей статистической науки. Практическое значение демографии огромно. Статистика населения рассказывает о численности населения и его составе, о рождении и смертности, миграции и т.д. Данные о населении востребованы на всех уровнях управления экономикой.

Также всегда востребованы данные статистики труда. Они нужны конкретным предприятиям – для выработки кадровой политики, анализа и изыскания резервов улучшения использования рабочей силы. В контрольной работе будут рассчитаны показатели статистики труда такие, как списочная численность рабочих, средняя численность рабочих, абсолютные и относительные показатели движения рабочих на предприятии.

Не менее важны показатели статистики национального богатства (статистики основных фондов) и статистики социального развития и уровня жизни населения, часть из которых будет также рассчитана в моей контрольной работе.

Часть 1 Национальное богатство (НБ) – понятие, классификация элементов, объем и состав НБ. Экономические активы и их классификация. Основные средства – важнейший элемент НБ: понятие, классификация. Стоимостная оценка основных элементов экономических активов. Показатели, характеризующие состав, состояние, движение и использование основных средств.

Национальное богатство (НБ) – это совокупность накопленных материальных ресурсов (благ), которыми располагает общество в данный момент времени, создающих необходимое условие производства товаров, оказания услуг и обеспечения жизни людей.

По источникам происхождения в составе национального богатства выделяют две основные части: непроизведенные активы (природные ресурсы) и национальное имущество.

Природные ресурсы (природные богатства) составляют первую важнейшую группу ресурсов, куда включаются учтенные, разведанные и вовлеченные в экономический оборот как невозобновляемые природные ресурсы (земля, полезные ископаемые), так и возобновляемые природные ресурсы (вода, воздух, растительные и животные ресурсы).

Вторую важнейшую группу ресурсов составляет национальное имущество - совокупность накопленных материальных благ, созданных в ходе трудовой деятельности людей. Сюда относят материальные, нематериальные, финансовые, нефинансовые активы регионов, отраслей, секторов экономики, а также юридических и физических лиц. В отдельную группу выделяют потребительские товары длительного пользования, прямые иностранные инвестиции и золотой запас. В состав национального имущества включается и личное имущество граждан.

В соответствии с экономическим назначением в составе национального имущества выделяют: основные фонды, материальные оборотные средства и запасы, домашнее имущество населения.

В методологии системы национальных счетов (СНС) в основе расчета национального богатства используется понятие “экономические активы”.

Экономические активы - это находящиеся в собственности объекты, владельцы и пользователи которых могут извлекать экономические выгоды.

Все экономические активы, включаемые в состав НБ, подразделяются на две основные группы: нефинансовые и финансовые активы.

В свою очередь, в группе нефинансовых активов выделяют произведенные и непроизведенные активы, материальные и нематериальные.

Нефинансовые произведенные активы – это активы, созданные в результате процессов, рассматриваемых как производство.

Материальные произведенные активы – это часть НБ, созданная в процессе производства, которая имеет натурально-вещественную форму; включают основные средства, запасы материальных оборотных средств, ценности и накопленное имущество населения.

Оборотные средства – это мобильная часть НБ страны. К оборотным средствам относятся производственные запасы (сырье, материалы, топливо, запчасти, инструменты, хозтовары, семена, посадочные материалы, корма, фураж, животные на откормке. молодняк животных и др.), незавершенное производство, готовая продукция и товары для перепродажи, материальные резервы. Эта часть НБ участвует в одном производственном цикле, видоизменяет свою натурально-вещественную форму, и их стоимость полностью входит в стоимость изготавливаемых товаров и услуг.

Нематериальные произведенные активы – объекты, созданные трудом человека, представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель [2, с. 233]. Стоимость этих объектов определяется именно заключенной в них информацией. Сюда включаются затраты на разведку полезных ископаемых, программное обеспечение, оригинальные произведения развлекательного жанра, литературы и искусства (фильмы, звуковые записи, рукописи и т.д.) и другие нематериальные активы.

Нефинансовые непроизведенные активы – это активы, не являющиеся результатом производственных процессов. Они существуют в природе либо появляются в результате юридических или учетных действий. Эта группа активов также подразделяется на материальные и нематериальные активы.

К материальным непроизведенным активам относят: земля, богатства недр, естественные биологические ресурсы, подземные водные ресурсы.

В группу нематериальных непроизведенных активов включают: патенты, авторские права, договоры об аренде, гудвилл, другие нематериальные активы.

Финансовые активы представляют собой средства осуществления финансовых расчетов между институциональными единицами, связанными финансовыми обязательствами и финансовыми требованиями. К финансовым активам относятся: монетарное золото, специальные права заимствования, наличные деньги (валюта), депозиты, ценные бумаги (кроме акций), ссуды, акции и прочие виды акционерного капитала, страховые технические резервы.

Важнейшим элементом национального богатства являются основные средства. Основными средствами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода (не менее одного года) для производства товаров, оказания рыночных услуг и нерыночных услуг.

В соответствии с Общероссийским классификатором основных фондов основные средства группируются по видам: материальные и нематериальные основные средства.

В настоящее время в отечественной статистике действует следующая типовая классификация материальных основных фондов [1, с. 338]:

- здания (кроме жилья);

- сооружения;

- жилища;

- машины и оборудования;

- транспортные средства;

- инструмент , производственный и хозяйственный инвентарь;

- рабочий и продуктивный скот

- многолетние насаждения

- прочие основные фонды.

К нематериальным основным средствам относятся:

- компьютерное программное обеспечение

- базы данных

- оригинальные произведения развлекательного жанра, литературы и искусства

- геологоразведочные работы

- наукоемкие промышленные технологии

- прочие нематериальные основные средства, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

При характеристике функциональной роли основных средств в процессе производства важна их группировка на активные и пассивные.

К активным средствам относят те виды, которые непосредственно участвуют в создании продуктов и услуг, воздействуют на предмет труда. Это рабочие и силовые машины, измерительные и регулирующие устройства и приборы, производственный инструмент, транспортные средства, отдельные виды сооружений (например, элеваторы, гостиницы (в туризме)). Основные средства, создающие условия для труда, но не оказывающие на его результат активного влияния, относятся к пассивной части (здания, сооружения и т.п.). Однако отнесение средств к пассивной и активной части зависит от отраслевой специфики.

Также существует классификация и группировка основных средств по секторам, по сферам, по отраслям экономики, по формам собственности, по регионам.

В соответствии с Общероссийским классификатором видов экономической деятельности, продукции и услуг осуществляется классификация основных фондов по видам экономической деятельности и по отраслям [4, с. 426]. Классификация включает следующие виды деятельности и отрасли:

- сельское хозяйство, охота и лесоводство;

- рыболовство;

- горнодобывающая промышленность и разработка карьеров;

- обрабатывающая промышленность;

- электроэнергетика, газо- и водоснабжение;

- строительство;

- оптовая и розничная торговля;

- гостиницы и рестораны;

- транспорт, складское хозяйство и связь;

- и др.

Эта классификация используется при характеристике потенциальных возможностей отраслей экономики, а в сопоставлении с показателями результатов производственной деятельности позволяет рассчитать показатели фондоотдачи и фондоемкости, т.е. оценить эффективность использования основных фондов.

Данные об основных средствах по видам экономической деятельности по Архангельской области представлены в таблице 1 [8].

Таблица 1 – Стоимость основных фондов по видам экономической деятельности на конец 2007 года

| Все основные фонды

|

Из них по видам экономической деятельности

|

| с/х хозяй-ство, охота

и лесоводство

|

добыча полезных исклопа-емых

|

обрабаты-вающие

производства

|

электро-энергетика, газо- и водо-снабжение

|

строи-тельство

|

оптовая и розничная торговля;

|

транспорт и связь

|

| по полной учетной стоимости; миллионов рублей

|

| 6842002

|

27550

|

84151

|

43718

|

35248

|

12613

|

7664

|

196067

|

| в процентах от общего объема основных фондов

|

| 100

|

4

|

12,3

|

6,4

|

5,2

|

1,8

|

1,1

|

28,7

|

Объем национального богатства исчисляется, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных ценах) на определенный момент времени (обычно на начало и конец года).

Объем национального богатства в текущих ценах отражает стоимость его элементов в ценах приобретения соответствующих периодов. Стоимость отдельных фондов при этом периодически (в зависимости от уровня инфляции) приводится в соответствие с ценами, существующими на дату переоценки.

В постоянных ценах объем национального богатства отражает стоимость всех его элементов в ценах одного периода (принятых за базисные цены). Изменение физического объема национального богатства и его отдельных элементов рассчитывается в сопоставимых ценах.

По методологии СНС объем национального богатства может быть определен как сумма стоимостей всех экономических активов (нефинансовых и финансовых) резидентов страны минус их финансовые обязательства.

Важной задачей определения общего объема НБ является стоимостная оценка его элементов. В настоящее время в России стоимостная оценка НБ проводится по отдельным элементам: основные фонды, материальные оборотные средства, домашнее имущество (потребительские товары длительного пользования, находящиеся в собственности граждан).

В соответствии с методологией СНС основные фонды и домашнее имущество должны оцениваться по восстановительной стоимости за вычетом износа, а материальные оборотные средства – по полной восстановительной стоимости. На практике основные фонды оцениваются по первоначальной стоимости (полной и остаточной) либо по восстановительной (полной и остаточной) стоимости. Так стоимость основных фондов Архангельской области составляла (на конец года, по полной учетной стоимости, миллионов рублей): 2007 год – 684202; 2008 – 846044. [7]

Материальные оборотные средства учитываются по данным бухгалтерского учета по ценам приобретения. Предприятиям дано право учитывать эти активы в различных оценках: по цене первого приобретения (ФИФО), по цене последнего приобретения (ЛИФО) или по средним ценам. Переоценка стоимости материальных оборотных средств в текущие цены пока не осуществляется.

Оценка стоимости природных богатств (земля, полезные ископаемые, водные ресурсы и др.), в практике российской статистики не производились – они учитывались в натуральном выражении.

К показателям состава основных средств относятся показатели структуры основных средств на начало и конец года.

Для характеристики движения основных средств используются следующие показатели:

- коэффициент динамики (оценивает изменение стоимости основных фондов на конец периода по сравнению с началом и исчисляется как отношение стоимости основных фондов на конец года к стоимости основных фондов на начало года);

- коэффициент обновления (характеризует долю новых основных фондов в их общем объеме (по полной оценке) на конец периода и исчисляется по следующей формуле);

- коэффициент выбытия (характеризует долю выбывших основных фондов в течение периода в общей их стоимости (по полной оценке) на начало периода и исчисляется).

К показателям состояния основных средств относятся:

- коэффициент износа;

- коэффициент годности.

Эти коэффициенты рассчитываются на определенную дату – как правило, на начало и конец периода. Коэффициент износа показывает какую часть своей полной стоимости основные средства утратили в результате их использования. Коэффициент годности показывает, какую часть своей полной стоимости основные средства сохранили на определенную дату.

К показателям использования основных фондов относят фондоотдачу и фондоемкость.

Показатель фондоотдачи оценивает качество продукции, приходящейся на 1 рубль основных средств. Фондоотдача является прямым показателем эффективности использования основных фондов: чем выше фондоотдача, тем лучше используются основные фонды, и наоборот. Фондоотдача представляет собой отношение стоимости произведенной продукции за период к средней величине стоимости основных фондов за этот же период [3, с. 254].

Показатель фондоемкости является обратным показателем эффективности использования основных фондов. Чем ниже уровень фондоемкости, тем эффективнее используются основные фонды. Фондоемкость оценивает уровень затрат основных фондов на 1 руб. произведенной продукции.

ЧАСТЬ 2 Решение задач

Задача 1

Вариант 3

Таблица 2 – Численность населения Архангельской области

| Показатель

|

1998

|

1999

|

| Численность населения на начало года, тыс. чел.

|

1491,9

|

1478,0

|

| в том числе в возрасте:

|

|

|

| моложе трудоспособного

|

328,6

|

312,4

|

| трудоспособном

|

896,2

|

900,8

|

| старше трудоспособного

|

267,1

|

264,8

|

| Численность населения на конец года, тыс. чел.

|

1478,0

|

|

| Среднегодовая численность населения, тыс.чел.

|

1485,0

|

|

| Численность родившихся, человек

|

12919

|

|

| Численность умерших, человек

|

19097

|

|

| Естественный прирост (+), убыль (-), чел.

|

-6178

|

|

| Миграционный приток (+), отток (-), человек

|

-7722

|

|

| Общий прирост (+), убыль (-), человек

|

-13900

|

|

| Коэффициент рождаемости,

|

8,7

|

|

| Коэффициент смертности,

|

12,9

|

|

| Коэффициент естественного прироста,

|

-4,2

|

|

| Коэффициент миграции,

|

-5,2

|

|

| Коэффициент общего прироста (убыли),

|

-9,4

|

|

1. Определите:

- показатели естественного движения и миграции населения;

- возрастную структуру населения;

- коэффициенты демографической нагрузки.

2. Возрастную структуру населения на начало и конец года изобразите графически.

Решение.

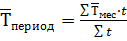

Численность населения в течение года существенно изменяется, поэтому для расчета целого ряда показателей в статистике определяют среднюю численность населения за год.

Среднегодовая численность ( ) обычно рассчитывается как средняя арифметическая показателей численности населения на начало ( ) обычно рассчитывается как средняя арифметическая показателей численности населения на начало ( ) и конец ( ) и конец ( ) периода: ) периода:

(1.1) (1.1)

Динамика численности населения формируется под влиянием двух составляющих: естественного и механического движения населения.

Естественное движение – это изменение численности населения за счет рождения и смертей.

Механическое движение населения – это изменение численности за счет миграции, т.е. за перемещения людей по территории страны, региона, области или через границы территории страны.

Для характеристики естественного и механического движения в статистике рассчитывают абсолютные и относительные показатели.

К абсолютным показателям естественного движения населения относят:

- численность родившихся (Р);

- численность умерших (У);

- естественный прирост (убыль) населения – разность между численностью родившихся и численностью умерших:

(1. 2) (1. 2)

Также используют относительные показатели естественного движения населения, которые рассчитывают делением соответствующих абсолютных показателей на среднегодовую численность населения ( ). Относительные показатели приводятся в расчете на 1000 человек, в промилле ( ). Относительные показатели приводятся в расчете на 1000 человек, в промилле ( ): ):

- коэффициент рождаемости ( ): ):

; (1.3) ; (1.3)

- коэффициент смертности ( ): ):

; (1.4) ; (1.4)

- коэффициент естественного прироста (убыли населения) ( ): ):

. (1.5) . (1.5)

Основными показателями миграции населения являются: число прибывших и число выбывших. Разность этих показателей, именуемая сальдо миграции, отражает миграционный (механический) прирост, или убыль населения ( ) )

Интенсивность миграционных процессов принято оценивать с помощью относительных показателей – это коэффициенты интенсивности выбытия, прибытия, миграционного оборота и миграционного прироста (убыли). В задаче 1 есть данные по коэффициенту миграции ( ) (миграционного прироста), который рассчитывается по формуле: ) (миграционного прироста), который рассчитывается по формуле:

. (1.6) . (1.6)

Изменение численности населения за счет естественного и механического движения характеризует показатель общего прироста (убыли) населения ( ); Общий прирост рассчитывается по формуле: ); Общий прирост рассчитывается по формуле:

. (1.7) . (1.7)

Он также определяется как сумма естественного и миграционного приростов (убылей):

. (1.8) . (1.8)

Коэффициент общего прироста показывает, как изменилась численность населения на 1000 человек (4,стр. 282):

. (1.9) . (1.9)

В условии задачи дана численность населения на начало 1999 года, она в то же время является численностью населения на конец 1998 года. Подставив значения в формулу (11.), получаем:

тысяч человек. тысяч человек.

То есть численность населения в 1998 году составляла в среднем 1485 тысяч человек.

Рассчитаем прирост (убыль) населения в 1998 году по формуле (1. 7):

тыс. чел. тыс. чел.  человек. человек.

Численность населения за 1998 года уменьшилась на 13900 человек.

Коэффициент общего прироста (убыли) населения рассчитывается по формуле (1.9):

; ;

Это значит, что в 1998 году численность населения на конец года превышала численность на начало года и общая убыль населения составила 9 человек на каждую тысячу человек.

Используя формулу (1.3), выразим и рассчитаем численность родившихся:

человек. человек.

Таким образом, в 1998 году родилось 12919 человек.

Используя формулу (1.6), выразим и рассчитаем миграционный прирост (убыль) населения ( ): ):

тысяч человек тысяч человек  человека. человека.

Это значит, что в 1998 году число выбывших превышало число прибывших мигрантов на 7772 человека.

Из формулы (1.8) выразим и рассчитаем естественный прирост населения ( ): ):

человек человек

То есть, в 1998 году смертность превышала рождаемость и разность между числом родившихся и числом умерших составила 6178 человек.

Найдем численность умерших в 1998 году, выразив из формулы (1.2) и подставив значения:

человек. человек.

Таким образом, численность умерших в 1998 году составила 19097 человек.

Найдем коэффициент смертности, используя формулу (1.5):

Это значит, в 1998 году число умерших составляло 13 человек на каждую 1000 человек.

Используя формулу (1.5), рассчитаем коэффициент естественного прироста:

Это значит, что в 1998 году смертность превышало рождаемость и естественная убыль населения составила 4 человека на каждую 1000 человек.

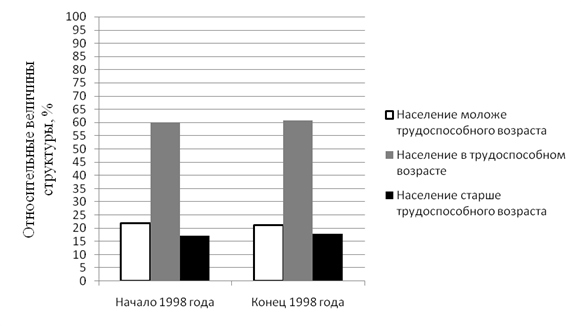

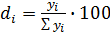

Возрастная структура населения – это распределение населения по возрастным группам и возрастным контингентам. Определим возрастную структуру населения на начало и конец 1998 года по возрастным контингентам: население в трудоспособном возрасте, население в возрасте моложе и старше трудоспособного возраста. Для этого определим долю ( ) численности населения каждого возраста в общей численности населения по формуле: ) численности населения каждого возраста в общей численности населения по формуле:

, (1.10) , (1.10)

где  – численность населения возрастного контингента; – численность населения возрастного контингента;

- общая численность населения. - общая численность населения.

Так, например, доля населения моложе трудоспособного возраста в общей численности населения на начало 1998 года, рассчитанная по формуле (1.10), составляет 22,0 % :

% %

Аналогично определяем относительные величины структуры по другим возрастным контингентам.

Численность населения в каждом возрастном контингенте на конец 1998 года равна численности соответствующего контингента на начало 1999 года.

Исходные данные и результаты расчетов представим в таблице 3

Таблица 3 – Возрастная структура населения на начало и конец 1998 года

| Возрастной контингент

|

Численность на

начало года

|

Численность на

конец года

|

| тыс. чел

|

% к итогу

|

тыс. чел

|

% к итогу

|

| Население моложе трудо-способного возраста

|

328,6

|

22,0

|

312,4

|

21,1

|

| Население в трудоспо-собном возрасте

|

896,2

|

60,1

|

900,8

|

60,9

|

| Население старше трудо-способного возраста

|

267,1

|

17,9

|

264,8

|

18,0

|

| Всего

|

1491,9

|

100,0

|

1478,0

|

100,0

|

Возрастную структуру населения на начало и конец 1998 года изобразим графически в виде диаграммы.

Рисунок 1 – Возрастная структура населения на начало и конец 1998 года

Определим коэффициенты демографической нагрузки:

- коэффициент общей демографической нагрузки ( ) по формуле: ) по формуле:

; (1.11) ; (1.11)

где НМТВ – численность населения моложе трудоспособного возраста;

НСТВ – численность населения старше трудоспособного возраста;

НТВ – численность населения в трудоспособном возрасте.

Это значит, что число лиц нетрудоспособного возраста составляет 665 человек на 1000 человек трудоспособного возраста.

- Коэффициент замещения трудовых ресурсов ( ) по формуле: ) по формуле:

. (1.12) . (1.12)

. .

То есть на начало 1998 года на 1000 трудоспособных лиц приходилось 665 детей и подростков.

- Коэффициент пенсионной нагрузки по формуле:

. (1.13) . (1.13)

Это значит, что на начало 1998 года число лиц пенсионного возраста составляло 298 человек на 1000 человек трудоспособного возраста.

Задача 2

Таблица 4 – Численность работников промышленного предприятия в 2009 году

| Показатель

|

Вариант 4

|

| Среднесписочная численность рабочих основного вида

деятельности на промышленном предприятии:

в I полугодии

|

1100

|

| в III квартале

|

1050

|

| в октябре

|

1040

|

| в ноябре

|

1035

|

| Среднесписочная численность работников неосновных

видов деятельности за год, чел.

|

110

|

| Фактически явились на работу 1 декабря,

человек

|

1030

|

| Не явились на работу в декабре:

|

|

| - по болезни с 20 по 27, человек

|

1

|

| - выполняли с 15 по 17 государственные

обязанности, человек

|

1

|

| - прогуляли с 6 по 6, человек

|

2

|

| С 20 декабря прекратили работу без предупреждения

администрации, человек

|

3

|

| С 24 декабря выбыло работников в связи с сокращением

численности персонала, человек

|

2

|

| По приказу с 16 декабря зачислены на работу,

человек

|

16

|

| Штатным расписанием предусмотрено: в среднем за год

на 1 служащего приходится рабочих

|

8

|

На основании предоставленной информации определите:

1. списочную численность рабочих списочного состава на конец декабря;

2. среднюю численность рабочих списочного состава в декабря;

3. абсолютные и относительные показатели движения рабочих на предприятии в декабре;

4. среднесписочную численность в отчетном году:

- рабочих основного вида деятельности;

- служащих основного вида деятельности;

- работников промышленно производственного персонала;

- всего персонала предприятия.

5. Структуру численности персонала предприятия изобразите с помощью столбиковой или секторной диаграммы.

Решение.

Для исчисления численности работников на определенную дату используется показатель, который называется списочным составом работников. Списочный состав работников устанавливается на каждый календарный день периода. При этом на каждый день учитывается количество явок и неявок на работу.

Списочную численность рабочих на конец декабря определим балансовым методом.

Списочная численность рабочих на предприятии на 1 декабря 2009 года составляла 1030 человек. 16 декабря по приказу зачислены на работу 16 человек. С 20 декабря 3 рабочих прекратили работу без предупреждения администрации, а 24 декабря в связи с сокращением персонала уволили 2 рабочих.

Списочная численность на конец декабря определяется балансовым методом по формуле:

, (2.1) , (2.1)

где  – списочная численность рабочих на предприятии на конец месяца, человек; – списочная численность рабочих на предприятии на конец месяца, человек;

– списочная численность рабочих на предприятии на начало месяца, человек; – списочная численность рабочих на предприятии на начало месяца, человек;

П – численность рабочих, принятых на работу в данном месяце, человек;

В – численность рабочих, уволенных с предприятия, человек.

человек. человек.

Таким образом, списочная численность рабочих на предприятии на конец декабря составляет 1041 человек.

Затем рассчитаем среднюю численность рабочих за месяц.

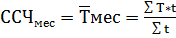

Среднесписочная численность работников за отчетный месяц определяется как сумма списочной численности работников за все дни месяца, деленная на число календарных дней месяца и исчисляется по формуле:

(2.2) (2.2)

где  - среднесписочная численность работников за отчетный месяц; - среднесписочная численность работников за отчетный месяц;

– численность работников списочного состава за 1 день месяца; – численность работников списочного состава за 1 день месяца;

– календарный день месяца. – календарный день месяца.

Для расчета используем таблицу 5.

Таблица 5 – Расчет среднесписочной численности рабочих в декабре 2009 года

| Период

|

Списочная численность,

человек

|

Число календарных дней

|

Число

человеко-дней

|

| Т

|

t

|

|

| 1-15

|

1030

|

15

|

15450

|

| 16-19

|

1046

|

4

|

4184

|

| 20-23

|

1043

|

4

|

4172

|

| 24-31

|

1041

|

8

|

8328

|

| Всего

|

|

31

|

32134

|

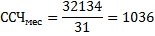

Рассчитаем среднесписочную численность работников по формуле (2.2):

Средняя списочная численность работников в декабре составила 1036 человек. Это значит, что в среднем в любой день декабря в списках предприятия числилось 1036 человек.

Движение работников на предприятии характеризуют абсолютные и относительные показатели.

Для расчета показателей используем таблицу 6.

Таблица 6 – Показатели движения рабочих на предприятии в декабре 2009 года

| Показатель

|

Условное

обозначение

|

Методика расчета

|

Значение

|

| 1. Численность на начало

месяца, человек

|

|

|

1030

|

| 2. Принято – всего, человек

|

П

|

|

16

|

| 2.1 В том числе на допол-

нительно введенные места.

|

П`

|

|

11

|

| 3. Выбыло – всего, человек

в том числе:

|

В

|

В = В` + В``

|

5

|

| 3.1 в связи с сокращением

численности персонала

|

В`

|

|

2

|

| 3.2 по собственному жела-

нию

|

В``

|

|

3

|

| 4. Численность на конец

месяца, человек

|

|

|

1041

|

| 5. Среднесписочная числен-

ность

|

ССЧ

|

|

1036

|

| 6. Коэффициент оборота

по приему, %

|

|

|

1,5

|

| 7. Коэффициент оборота

по выбытию, %

|

|

|

0,5

|

| 8. Коэффициент восполне-

ния работников, %

|

|

|

320

|

| 9. Изменение численности персонала, человек

|

|

|

11

|

| 10. Изменение численности

персонала, %

|

|

|

1,1

|

| 11. Коэффициент замещения, %

|

|

|

1,1

|

| 12. Численность работников,

состоящих в списочном составе весь период, человек

|

С

|

|

1025

|

| 13. Коэффициент постоянства кадров, %

|

|

|

98,9

|

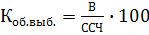

К абсолютным показателям движения относят:

- оборот по приему (П) – численность работников, зачисленных в отчетном периоде в данную организацию приказом о приеме на работу;

- оборот по выбытию (В) – численность работников, уволенных за весь период по всем причинам увольнений; определяется как сумма численности человек, уволенных в связи с сокращением и по собственному желанию;

В = В` + В`` (2.3)

В= 3 + 2 = 5 человек.

То есть общее количество человек, выбывших из списочного состава составляет 5 человек.

- оборот по приему на дополнительно введенные места (П`); определяется по формуле:

(2.4) (2.4)

П = 16  5 = 11 человек. 5 = 11 человек.

То есть 11 человек было принято на предприятие на дополнительно введенные места.

Для оценки интенсивности движения персонала предприятия, а также для сравнительного анализа необходимо использовать относительные показатели, вычисляемые в процентах к среднесписочной численности работников предприятия:

- коэффициент оборота по приему () – отношение числа принятых на работу за отчетный период к среднесписочной численности; исчисляется по формуле:

(2.5) (2.5)

% %

- коэффициент оборота по выбытию () – отношение числа выбывших за отчетный период к среднесписочной численности; исчисляется по формуле:

(2.6) (2.6)

% %

- коэффициент восполнения работников ( ) – как отношение числа принятых за период к числу выбывших; исчисляется по формуле: ) – как отношение числа принятых за период к числу выбывших; исчисляется по формуле:

(2.7) (2.7)

% %

Этот коэффициент определяют для аналитических целей; он характеризует процесс восполнения выбывшей рабочей силы вновь принятыми работниками.

Кроме таких показателей также используют и другие показатели, характеризующие движение работников на предприятии:

- изменение численности персонала ( ), вычисляемое по формуле: ), вычисляемое по формуле:

(2.8) (2.8)

человек. человек.

Численность рабочих на предприятии уменьшилась на 11 человек.

- изменение численности персонала, выраженное в процентах:

(2.9) (2.9)

% %

Численность рабочих на предприятии уменьшилась на 1,1 %.

- коэффициент замещения – отношение разности принятых и выбывших работников к среднесписочной численности; исчисляется по формуле:

(2.10) (2.10)

% %

Положительное значение коэффициента замещения свидетельствует о том, что процесс принятия на работу новых работников возмещает убыль ресурсов рабочей силы, при этом на предприятии дополнительно создаются новые рабочие места.

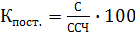

- численность работников, состоящих в списочном составе весь период (С); определяется как разность между списочной численностью работников на начало периода и численностью уволенных из их числа в течение периода;

(2.11) (2.11)

человек. человек.

То есть на предприятии 1025 работников проработало весь отчетный период.

- коэффициент постоянства кадров ( ) – отношение численности работников, состоящих в списочном составе весь отчетный год, к среднесписочной численности работников; ) – отношение численности работников, состоящих в списочном составе весь отчетный год, к среднесписочной численности работников;

(2.12) (2.12)

% %

Это значит, что 98,9 % численности работников предприятия состояло в списочном составе весь месяц. Этот коэффициент применяется для оценки эффективности кадровой политики. Как правило, предприятия заинтересованы в постоянстве кадров, но все зависит от направлений кадровой политики и от других обстоятельств.

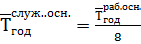

Среднесписочная численность работников за период с начала года определяется делением суммы среднесписочной численности за все месяца с начала года на число календарных месяцев с начала года по формуле:

. (2.13) . (2.13)

Найдем среднесписочную численность в 2009 году рабочих основного вида деятельности. По условию среднесписочная численность рабочих основного вида деятельности составляла 1100 человек в I полугодии, 1050 человек в III квартале. Это значит, что в среднем в каждом месяце I полугодия (январе, феврале, марте, апреле, мае, июне) на предприятии числилось 1100 человек, а в каждом месяце III квартала (июле, августе, сентябре) на предприятии числилось в среднем 1050 человек. По условию среднесписочная численность рабочих основного вида деятельности составляла в октябре 1040 человек, в ноябре – 1035 человек; а в декабре в результате расчетов получили 1036 человек. Подставив значения в формулу (2.13) получаем среднесписочную численность рабочих основного вида деятельности:

Это значит, что в среднем в любой месяц 2009 года в списках предприятия числилось 1071 рабочий основного вида деятельности.

Штатным расписанием предусмотрено, что в среднем на 1 служащего за год приходится 8 рабочих. То есть для того, чтобы найти среднесписочную численность служащих основного вида деятельности за год, необходимо среднесписочную численность рабочих основного вида деятельности разделить на 8:

. (2.14) . (2.14)

Это значит, что в среднем в любой месяц 2009 года в списках предприятия числилось 133 служащих основного вида деятельности.

Работники промышленно-производственного персонала это рабочие и служащие основного вида деятельности на предприятии. Для того, чтобы найти среднесписочную численность в отчетном году работников промышленно-производственного персонала, необходимо суммировать среднесписочные численности в отчетном году рабочих и служащих основного вида деятельности:

То есть в среднем в любой месяц 2009 года в списках предприятия числилось 1204 работников промышленного персонала.

Весь персонал предприятия состоит из работников основного вида деятельности и других видов деятельности. Среднесписочную численность персонала предприятия найдем, суммируя среднесписочную численность работников основного вида деятельности (промышленно-производственного персонала) и среднесписочную численность работников неосновных видов деятельности за год (по условию 110 человек):

Это значит, что в среднем в любой месяц 2009 года численность персонала предприятия составляла 1314 работников.

Структуру численности персонала предприятия изобразим с помощью диаграммы.

Рисунок 2 – Структура численности персонала

Задача 3

1. Постройте баланс основных средств.

2. Рассчитайте на начало и конец отчетного года:

- видовую структуру основных средств и структурные сдвиги за год;

- определите стоимость и долю активно действующей части средств.

3. Рассчитайте показатели, характеризующие движение отдельных видов и всех основных средств предприятия:

- коэффициенты ввода и обновления;

- коэффициенты выбытия и ликвидации;

- показатели динамики (абсолютного и относительного увеличения или уменьшения) стоимости основных средств.

4. Определите среднегодовую стоимость основных средств.

5. Изобразите графически на начало и конец года структуру основных средств предприятия.

Таблица 7 – Наличие основных средств промышленного предприятия на начало года, в тысячах рублей

| Наименование

|

Вариант 5

|

| Здания

|

150714

|

| Сооружения

|

108126

|

| Машины и оборудование

|

90804

|

| Транспортные средства

|

51117

|

| Производственный и хозяйственный инвентарь

|

504

|

| Другие не перечисленные выше виды основных средств

|

25

|

Таблица 8 – Движение основных средств основного вида деятельности в отчетном году (+) Поступило всего (в том числе новых),

(–) Выбыло всего (в том числе списано), в тысячах рублей

| Вид средств

|

Дата ввода,

выбытия

|

Вариант 5

|

| Здания

|

в апреле

в сентябре

|

+73 (73)

-560 (560)

|

| Сооружения

|

в декабре

в июне

|

-

-

|

| Машины и

оборудование

|

1 октября

1 июля

|

+472 (220)

-3160 (2100)

|

| Транспортные

средства

|

в марте

в августе

|

+310 (310)

-510 (500)

|

| Производственный

и хозяйственный

инвентарь

|

1 августа

1 ноября

|

-

-50 (10)

|

| Другие, не перечисленные виды

основных средств

|

в сентябре

в октябре

|

+5 (5)

-

|

Решение.

Баланс основных средств представляет собой статистическую таблицу, данные которой характеризуют объем, структуру и движение основных средств.

Взаимосвязь между показателями баланса основных средств может быть выражена следующим образом:

, (3.1) , (3.1)

где  – стоимость основных средств на конец года; – стоимость основных средств на конец года;

– стоимость основных средств на начало года; – стоимость основных средств на начало года;

– стоимость поступивших за период основных средств; – стоимость поступивших за период основных средств;

– стоимость выбывших за период основных средств. – стоимость выбывших за период основных средств.

Таблица 9 – Баланс основных средств предприятия в 2009 году, в тысячах рублей

| Наименование

|

Наличие на

начало года

|

Поступило в отчет-

ном году

|

Выбыло в отчетном

году

|

Наличие

на конец года

|

| всего

|

в том числе

новых

|

всего

|

в том числе ликвидировано

|

| Здания

|

150714

|

73

|

73

|

560

|

560

|

150227

|

| Сооружения

|

108126

|

-

|

-

|

-

|

-

|

108126

|

| Машины и

оборудование

|

90804

|

472

|

220

|

3160

|

2100

|

88116

|

| Транспортные

средства

|

51117

|

310

|

310

|

510

|

500

|

50917

|

| Производст-венный и хозяй-ственный

инвентарь

|

504

|

-

|

-

|

50

|

10

|

454

|

| Другие, не пе-речисленные выше виды ос-новных средств

|

25

|

5

|

5

|

-

|

-

|

30

|

| Всего

|

401290

|

860

|

608

|

4280

|

3170

|

397870

|

Стоимость зданий на конец года рассчитаем по формуле (3.1):

Стоимость зданий на конец 2009 года составляет 150227 тыс. руб.

Стоимость сооружений на конец года не изменилась, так как эти основные средства не поступали и не выбывали.

Стоимость машин и оборудования на конец года рассчитаем по формуле (3.1):

Стоимость машин и оборудования на конец 2009 года составляет 88116 тыс. руб.

Аналогично рассчитываем по формуле (3.1) стоимость других видов основных средств.

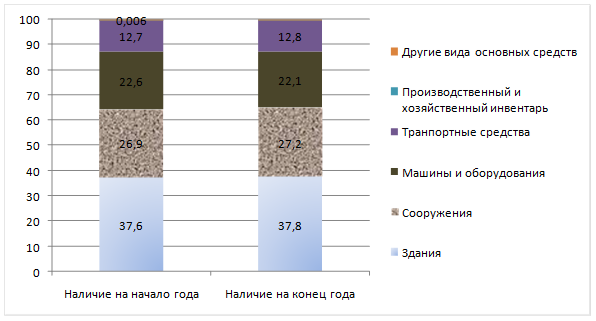

Видовую структуру основных средств и структурные сдвиги за год представим в таблице 10.

Таблица 10 – Состав и видовая структура основных средств в 2009 году.

| Наименование

|

Наличие

на начало года

|

Наличие

на конец года

|

Структурные сдвиги,

пунктов

|

| тыс. руб.

|

процент к

итогу

|

тыс. руб.

|

процент к

итогу

|

| Здания

|

150714

|

37,6

|

150227

|

37,8

|

0,2

|

| Сооружения

|

108126

|

26,9

|

108126

|

27,2

|

0,3

|

| Машины и

оборудование

|

90804

|

22,6

|

88116

|

22,1

|

-0,5

|

| Транспортные средства

|

51117

|

12,7

|

50917

|

12,8

|

0,1

|

| Производственный

и хозяйственный

инвентарь

|

504

|

0,1

|

454

|

0,1

|

-

|

| Другие, не перечис-ленные выше виды основных средств

|

25

|

0,1

|

30

|

0,1

|

-

|

| Всего

|

401290

|

100,0

|

397870

|

100,0

|

|

Для этого определим долю ( ) каждого вида из основных средств в общем объеме основных средств по формуле: ) каждого вида из основных средств в общем объеме основных средств по формуле:

, (3.2) , (3.2)

где  – стоимость определенного вида основных средств; – стоимость определенного вида основных средств;

- общая стоимость основных средств. - общая стоимость основных средств.

Так, например, доля стоимости зданий в общей стоимости основных средств на начало 2009 года, рассчитанная по формуле (3.2), составляет 37,6 %:

% %

Аналогично определяем относительные величины структуры по другим видам основных средств.

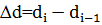

Сдвиги в структуре основных средств за год рассчитаем по формуле:

, (3.3) , (3.3)

где  - доля стоимости одного вида основных средств на конец 2009 года; - доля стоимости одного вида основных средств на конец 2009 года;

- доля стоимости одного вида основных средств на начало 2009 года. - доля стоимости одного вида основных средств на начало 2009 года.

Так структурные сдвиги для стоимости зданий за год рассчитаем по формуле (3.3):

пункта, следовательно, доля стоимости зданий в общей стоимости основных средств за 2009 год увеличилась на 0,2 пункта. пункта, следовательно, доля стоимости зданий в общей стоимости основных средств за 2009 год увеличилась на 0,2 пункта.

Таким образом, за 2009 год в структуре основных средств произошли следующие изменения: увеличилась доля зданий и сооружений (пассивной части основных средств), уменьшилась доля машин и оборудований с 22,6 % на начало 2009 года до 22,1 % на конец 2009 года, увеличилась доля транспортных средств.

К активной части основных фондов относят те виды, которые непосредственно участвуют в создании продуктов и услуг, воздействуют на предмет труда. На промышленном предприятии это машины и оборудования, транспортные средства. Определим стоимость и долю активно действующей части средств на начало и конец 2009 года. Стоимость активно действующей части средств на начало 2009 года ( ) получим, суммируя стоимость машин и оборудования и транспортных средств на начало 2009 года: ) получим, суммируя стоимость машин и оборудования и транспортных средств на начало 2009 года:

То есть на начало 2009 года стоимость активно действующей части средств составляла 141921 тыс. руб.

Стоимость активно действующей части средств на конец 2009 года ( ) получим, суммируя стоимость машин и оборудования и транспортных средств на конец 2009 года: ) получим, суммируя стоимость машин и оборудования и транспортных средств на конец 2009 года:

То есть на конец 2009 года стоимость активно действующей части средств составляла 139033 тыс. руб.

Долю активно действующей части средств на начало года ( ) рассчитаем по формуле (3.2): ) рассчитаем по формуле (3.2):

% %

То есть доля активно действующей части в общей стоимости основных средств на начало 2009 года составляет 35,4 %.

Аналогично рассчитаем долю активно действующей части средств на конец года ( ): ):

% %

То есть доля активно действующей части средств в общей стоимости основных средств на конец 2009 года составляла 35,0 %.

Увеличение доли активной части основных фондов свидетельствует о наращивании производственного потенциала. В нашем случае доля активно действующей части средств уменьшилась с 35,4 % до 35,0 %, то есть за 2009 год производственный потенциал уменьшился.

Динамику основных средств статистика характеризует абсолютными и относительными показателями движения основных средств, расчет которых представим в таблице 12.

Коэффициент ввода характеризует долю введенных основных средств в их общем объеме на конец периода и исчисляется по формуле:

(3.4) (3.4)

Коэффициент обновления характеризует долю новых основных средств в их общем объем объеме на конец периода и исчисляется по следующей формуле:

(3.5) (3.5)

Коэффициент выбытия характеризует долю выбывших основных средств в течение периода в общей их стоимости на начало периода и исчисляется по формуле:

(3.6) (3.6)

Коэффициент ликвидации характеризует долю ликвидированных основных средств в течение периода в общей их стоимости на начало периода и исчисляется по формуле:

(3.7) (3.7)

Абсолютное изменение вычисляется по формуле:

(3.8) (3.8)

и показывает как изменилась общая стоимость основных средств за год.

Темп изменения вычисляется по формуле:

(3.9) (3.9)

и показывает на сколько процентов изменилась общая стоимость основных средств за год.

Рассчитаем показатели, характеризующие движение первого вида основных средств – зданий.

По формуле (3.4) рассчитаем коэффициент ввода:

% %

Это значит, доля введенных основных средств составляет 0,04859 % в их общем объеме на конец 2009 года.

По формуле (3.5) рассчитаем коэффициент обновления:

% %

Это значит, доля новых основных средств составляет 0,04859 % в их общем объеме на конец 2009 года.

По формуле (3.6) рассчитаем коэффициент выбытия:

% %

По формуле (3.7) рассчитаем коэффициент ликвидации:

% %

По формуле (3.8)

тыс. руб. тыс. руб.

Стоимость зданий за 2009 год уменьшилась на 487 тыс. руб.

По формуле (3.9):

% %

Стоимость зданий за 2009 год уменьшилась на 0,3 %

Аналогично рассчитаем показатели движения других видов основных средств.

Используя данные таблицы 9, рассчитаем показатели, характеризующие движение всех основных средств:

- коэффициент ввода по формуле (3.4):

%; %;

- коэффициент обновления по формуле (3.5):

%; %;

- коэффициент выбытия по формуле (3.6):

%; %;

- коэффициент ликвидации по формуле (3.7):

%; %;

- абсолютное изменение по формуле (3.8):

тыс. руб. тыс. руб.

- темп изменения по формуле (3.9):

%. %.

Таблица 11 – Показатели, характеризующие движение основных средств в 2009 году.

| Показатель

|

Условное

обозначение

|

Мето-дика

расчета

|

Группы основных средств

|

| здания

|

сооружения

|

машины и

оборудование

|

Транспортные

средства

|

Производ-ственный

и хозяйственный

инвентарь

|

Другие,

не перечис-ленные выше виды основных средств

|

| 1. Наличие на начало года, тыс. руб.

|

|

|

150714

|

108126

|

90804

|

51117

|

504

|

25

|

| 2. Поступило, тыс. руб.

|

|

|

73

|

-

|

472

|

310

|

-

|

5

|

| 2.1 в том числе новых, тыс. руб.

|

|

|

73

|

-

|

220

|

310

|

-

|

5

|

| 3. Выбыло, тыс. руб.

|

|

|

560

|

-

|

3160

|

510

|

50

|

-

|

| 3.1 в том числе списано, тыс. руб.

|

|

|

560

|

-

|

2100

|

500

|

10

|

-

|

| 4. Наличие на конец года, тыс. руб.

|

|

|

150227

|

108126

|

88116

|

50917

|

454

|

30

|

| 5. Коэффициент ввода, %

|

|

|

0,05

|

-

|

0,54

|

0,61

|

-

|

16,67

|

| 6. Коэффициент обновления, %

|

|

|

0,05

|

-

|

0,25

|

0,61

|

-

|

16,67

|

| 7. Коэффициент выбытия, %

|

|

|

0,38

|

-

|

3,48

|

1,00

|

9,92

|

-

|

| 8. Коэффициент ликвидации, %

|

|

|

0,38

|

-

|

2,31

|

0,98

|

1,98

|

-

|

Продолжение таблицы 11

| 9. Абсолютное изменение, тыс. руб.

|

|

|

-487

|

0

|

-2688

|

-200

|

-50

|

5

|

| 10. Темп изменения, %

|

|

|

-0,3231

|

0

|

-2,96

|

-0,3913

|

-9,9206

|

20

|

Сравним показатели, характеризующие интенсивность обновления и выбытия (ликвидации) различных видов средств. Самая низкая интенсивность обновления у зданий, самая высокая интенсивность обновления у видов средств, не перечисленных в таблице. Самая низкая интенсивность выбытия у зданий, самая высокая интенсивность выбытия у машин и оборудований

Определим среднегодовую стоимость основных средств.

Расчет среднегодовой стоимости основных средств ( ) выполним по формуле средней хронологической как частное от деления на 12 суммы, полученной от сложения половины стоимости всех основных средств предприятия на начало и конец отчетного года и стоимости на первое число всех остальных месяцев отчетного года. ) выполним по формуле средней хронологической как частное от деления на 12 суммы, полученной от сложения половины стоимости всех основных средств предприятия на начало и конец отчетного года и стоимости на первое число всех остальных месяцев отчетного года.

, (3.10) , (3.10)

где  , ,  - стоимость основных средств на 1 февраля, на 1 февраля отчетного года. - стоимость основных средств на 1 февраля, на 1 февраля отчетного года.

Таблица 12 – Расчет среднегодовой стоимости основных средств, в тысячах рублей

| Дата

|

Здания

|

Сооружения

|

Машины и

оборудо-вание

|

Транспорт-ные

средства

|

Производственный

и хозяйственный

инвентарь

|

Другие

|

Всего

|

| 1 января

|

150714

|

108126

|

90804

|

51117

|

504

|

25

|

401290

|

| 1 февраля

|

150714

|

108126

|

90804

|

51117

|

504

|

25

|

401290

|

| 1 марта

|

150714

|

108126

|

90804

|

51427

|

504

|

25

|

401600

|

| 1 апреля

|

150787

|

108126

|

90804

|

51427

|

504

|

25

|

401673

|

| 1 мая

|

150787

|

108126

|

90804

|

51427

|

504

|

25

|

401673

|

| 1 июня

|

150787

|

108126

|

90804

|

51427

|

504

|

25

|

401673

|

| 1 июля

|

150787

|

108126

|

87644

|

51427

|

504

|

25

|

398513

|

| 1 августа

|

150787

|

108126

|

87644

|

50917

|

504

|

25

|

398003

|

| 1 сентября

|

150227

|

108126

|

87644

|

50917

|

504

|

30

|

397448

|

| 1 октября

|

150227

|

108126

|

88116

|

50917

|

504

|

30

|

397920

|

| 1 ноября

|

150227

|

108126

|

88116

|

50917

|

454

|

30

|

397870

|

| 1 декабря

|

150227

|

108126

|

88116

|

50917

|

454

|

30

|

397870

|

| 1 января следую-щего года

|

150227

|

108126

|

88116

|

50917

|

454

|

30

|

397870

|

| В среднем за год

|

150561,8

|

108126

|

89230

|

51154,5

|

493,583

|

26,875

|

377926,083

|

Рассчитаем среднегодовую стоимость первого вида основных средств – зданий – по формуле (3.10), используя данные таблицы 13:

тыс. руб. тыс. руб.

Это значит, что в среднем стоимость зданий в 2009 году составляла 15056,8 тыс. руб.

Аналогично рассчитаем среднегодовую стоимость других видов основных средств предприятия в 2009 году.

Изобразим графически на начало и конец года структуру основных средств предприятия (рисунок 3).

Рисунок 3 – Структура основных средств предприятия на начало и конец года.

Задача 4

Таблица 13 – Распределение населения области по среднедушевому денежному доходу

| Среднедушевой доход, рублей

|

Вариант 1

|

| 2002 г.

IV кв.

|

| До 1000

|

2,4

|

| 1000 – 1500

|

7,7

|

| 1500 – 2000

|

11,8

|

| 2000 – 3000

|

25,1

|

| 3000 – 4000

|

19,4

|

| 4000 – 4500

|

7,1

|

| 4500 – 5000

|

5,6

|

| 5000 и более

|

20,9

|

| Величина прожиточного минимума (в среднем на душу

населения в месяц), рублей

|

2217

|

Определите:

- среднедушевой денежный доход; модальный доход; медианный доход;

- соотношение среднедушевого дохода и величины прожиточного минимума.

Графически изобразите распределение населения по размеру среднедушевого дохода.

Среднедушевой доход определим по формуле средней арифметической взвешенной.

Группировочный непрерывный признак (х) – среднедушевой доход, представлен с помощью интервалов значений, а частоты выражены в виде структуры совокупности (d) и характеризуют долю населения, имеющих определенный среднедушевой доход.

Для расчетов необходимо выразить варианты одним числом. Преобразуем интервальный ряд в дискретный, принимая величину интервала первой группы равной величине интервала второй группы, а величину интервала последней группы равной величине интервала предыдущей группы.

Для наглядности расчет середины каждого интервала представим в таблице 14.

Таблица 14 – Расчет середины интервала.

| Среднедушевой денежный доход,

руб.

|

Население области

|

Расчет

|

Середина

интервала, руб.

|

| х

|

d, %

|

|

х`

|

| До 1000

|

2,4

|

|

750

|

| 1000-1500

|

7,7

|

|

1250

|

| 1500-2000

|

11,8

|

|

1750

|

| 2000-3000

|

25,1

|

|

2500

|

| 3000-4000

|

19,4

|

|

3500

|

| 4000-4500

|

7,1

|

|

4250

|

| 4500-5000

|

5,6

|

|

4750

|

| 5000 и более

|

20,9

|

|

5250

|

Несколько условно преобразовав интервальный ряд в дискретный, рассчитаем среднюю величину среднедушевого дохода населения области по формуле 4.1:

(4.1) (4.1)

Среднедушевой денежный доход населения области составляет 3292,3 руб.

Модальный доход ( ) – это уровень дохода, встречающийся наиболее часто среди населения (имеющий наибольшую частоту). ) – это уровень дохода, встречающийся наиболее часто среди населения (имеющий наибольшую частоту).

Он рассчитывается по формуле:

, (4.2) , (4.2)

где  – нижняя граница модального интервала. Модальным называется интервал, имеющий наибольшую частоту; – нижняя граница модального интервала. Модальным называется интервал, имеющий наибольшую частоту;

– величина модального интервала; – величина модального интервала;

– частота модального интервала; – частота модального интервала;

– частота интервала, предшествующего модальному; – частота интервала, предшествующего модальному;

– частота интервала, следующего за модальным. – частота интервала, следующего за модальным.

В нашем случае модальный интервал – это четвертый интервал – от 2000 до 3000 руб. Рассчитаем модальный доход по формуле 4.2, используя в качестве весов частости распределения.

руб. руб.

Таким образом, наиболее часто встречаемая величина среднедушевого дохода среди населения области составляет 2700 руб.

Медианный доход ( ) – это уровень дохода, делящий совокупность на две равные части: половина населения имеет среднедушевой доход, не превышающий медианный, а другая половина – доход не меньше медианного. Он рассчитывается по формуле: ) – это уровень дохода, делящий совокупность на две равные части: половина населения имеет среднедушевой доход, не превышающий медианный, а другая половина – доход не меньше медианного. Он рассчитывается по формуле:

, (4.3) , (4.3)

где  – нижняя граница медианного интервала. Медианным называется первый интервал, накопленная частота которого превышает половину общей суммы частот; – нижняя граница медианного интервала. Медианным называется первый интервал, накопленная частота которого превышает половину общей суммы частот;

– величина медианного интервала; – величина медианного интервала;

– накопленная частота интервала, предшествующего медианному; – накопленная частота интервала, предшествующего медианному;

– частота медианного интервала. – частота медианного интервала.

Для определения медианного интервала необходимо подсчитать сумму накопленных частот (частостей) до числа, превышающего половину объема совокупности.

Предварительно нужно определить накопленные частости, представим расчеты в таблице 15.

Таблица 15 – Расчет накопленных частот.

| Среднедушевой

денежный доход, руб.

|

Население области

|

Накопленные частости

|

| |

d, %

|

S, %

|

| До 1000

|

2,4

|

2,4

|

| 1000-1500

|

7,7

|

10,1

|

| 1500-2000

|

11,8

|

21,9

|

| 2000-3000

|

25,1

|

47

|

| 3000-4000

|

19,4

|

66,4

|

| 4000-4500

|

7,1

|

73,5

|

| 4500-5000

|

5,6

|

79,1

|

| 8000 и более

|

20,9

|

100

|

По данным графы 3 таблицы 15 находим интервал, сумма накопленных частот в котором превышает 50 %. Это интервал от 3000 до 4000 руб. (S=66,4 %), он и является медианным интервалом. Рассчитаем медианный доход по формуле 4.3.

руб. руб.

То есть половина населения области имеет среднедушевой доход меньше 3045,2 руб., а половина населения – больше этой суммы.

Определим соотношение среднедушевого дохода и величины прожиточного минимума. Сравним на сколько процентов среднедушевой доход превышает величину прожиточного минимума.

раз или 1,48 раз или 1,48 100 – 100 = 48 %, следовательно, среднедушевой доход превышает величину прожиточного минимума на 48 %, (в 1,48 раз). 100 – 100 = 48 %, следовательно, среднедушевой доход превышает величину прожиточного минимума на 48 %, (в 1,48 раз).

Сравним на сколько процентов величина прожиточного минимума меньше среднедушевого дохода.

раз или 0,67 100 – 100 = - 33 %, следовательно, величина прожиточного минимума меньше среднедушевого дохода на 33 % или меньше в 0, 67 раз. раз или 0,67 100 – 100 = - 33 %, следовательно, величина прожиточного минимума меньше среднедушевого дохода на 33 % или меньше в 0, 67 раз.

Графически изобразим распределение населения по размеру среднедушевого дохода (рисунок 4).

Рисунок 4 – Распределение населения области по среднедушевому денежному доходу

Задача 5

Таблица 16 – Распределение общего объема денежных доходов населения области

| Показатель

|

Вариант 2

|

| 2003 г.

I кв.

|

| Денежные доходы

в том числе по 20-процентным

группам населения:

|

100,0

|

| Первая (с наименьшими доходами)

|

8,1

|

| Вторая

|

12,9

|

| Третья

|

17,3

|

| Четвертая

|

23,1

|

| Пятая (с наивысшими доходами)

|

38,6

|

1. Постройте кривую Лоренца.

2. Определите коэффициент концентрации доходов (индекс Джини)

Решение.

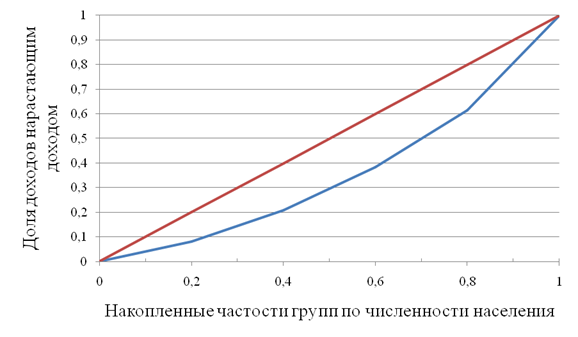

Распределение населения по величине денежных доходов характеризуют индекс Джини и кривая Лоренца.

Индекс Джини рассчитывается по следующей формуле:

, (5.1) , (5.1)

где  – доля населения i-той социальной группы в общей численности населения; – доля населения i-той социальной группы в общей численности населения;

– доля доходов, сосредоточенная в i-той социальной группе населения; – доля доходов, сосредоточенная в i-той социальной группе населения;

– кумулятивная доля дохода (доля дохода нарастающим доходом; – кумулятивная доля дохода (доля дохода нарастающим доходом;

n – число социальных групп.

Для расчета этих показателей и построения кривой используем рабочую таблицу 17.

Таблица 17 – Распределение населения по численности и суммарному доходу

| Социальная

группа

|

Доля на-

селения,

|

Доля денежных

доходов в общем

объеме,

|

Расчетные показатели

|

| доля доходов

нарастающим

итогом,

|

|

|

| Первая

|

0,2

|

0,081

|

0,081

|

0,0162

|

0,0162

|

| Вторая

|

0,2

|

0,129

|

0,21

|

0,0258

|

0,042

|

| Третья

|

0,2

|

0,173

|

0,383

|

0,0346

|

0,0766

|

| Четвертая

|

0,2

|

0,231

|

0,614

|

0,0462

|

0,1228

|

| Пятая

|

0,2

|

0,386

|

1,000

|

0,0772

|

0,2000

|

| Итого

|

1,0

|

1,000

|

|

0,2000

|

0,4576

|

Рассчитаем индекс Джини по формуле (5.1)

Это значит, степень неравенства в распределении доходов населения, которая изменяется от 0 до 1, не очень высока и равна 0,2848

Графически степень неравенства отражают путем построения кривой Лоренца.

Построим кривую Лоренца. Для этого в прямоугольной системе координат на оси абсцисс откладываем накопленные частости групп по численности населения, а по оси ординат – исчисленные нарастающим итогом соответствующие доли суммарного дохода. Получаем линию, которая соответствует линии фактического распределения доходов (рисунок 5).

Рисунок 5 – Кривая Лоренца

Задача 6

По данным о денежных доходах и расходах населения области рассчитайте:

1. Прирост денег на руках у населения (превышение денежных доходов над расходами);

2. располагаемые денежные доходы населения;

3. реальные денежные доходы;

4. реальные денежные доходы;

5. удельный вес (долю) расходов на оплату обязательных платежей и взносов в денежных доходах населения;

6. уровень инфляции по годам в сравнении с 1995 годом.

Таблица 18 – Денежные доходы и расходы населения Архангельской области

| Показатель

|

Вариант 3

|

| 1998

|

| Денежные доходы, млн. руб.

|

14355,5

|

| Денежные расходы и сбережения

|

10919,9

|

| в том числе обязательные

платежи и взносы

|

915,0

|

| Индекс потребительских цен

|

171,8

|

Решение.

Прирост денег ( ) на руках у населения определяется как разность между денежными доходами (ДД) и денежными расходами (ДР): ) на руках у населения определяется как разность между денежными доходами (ДД) и денежными расходами (ДР):

(6.1) (6.1)

млн. руб. млн. руб.

То есть превышение денежных доходов населения над расходами составляет 3435,6 млн. руб.

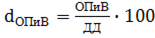

Располагаемые доходы (РаспДД) определяются путем вычитания из номинальной суммы обязательных платежей и взносов (ОПиВ):

(6.2) (6.2)

млн. руб. млн. руб.

Это значит, что доходы, фактически остающиеся в распоряжении населения, составляют 13440,5 млн. руб.

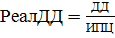

Между номинальными и реальными величинами доходов и расходов могут быть существенные расхождения в связи с изменением цен. Реальное значение показатели доходов и расходов (РеалДД и РеалДР) приобретают при расчете с корректировкой на индекс потребительских цен (ИПЦ), выраженный в коэффициентах и исчисляются по формулам:

(6.3) (6.3)

(6.4) (6.4)

Индекс потребительских цен, выраженный в коэффициентах, равен 1,718 ( ). ).

Рассчитаем реальные денежные доходы и расходы населения по формулам (6.3) и (6.4) соответственно:

млн. руб. млн. руб.

млн. руб. млн. руб.

Это значит, что в связи с изменением цен на различные компоненты денежных расходов населения денежные доходы населения в реальном выражении составляют 8355,9 млн. руб., а денежные расходы в реальном выражении составляют 6356,2 млн. руб.

Удельный вес (долю) расходов на оплату обязательных платежей и взносов в денежных доходах населения определяется по формуле:

или или  (6.5) (6.5)

% %

То есть доля расходов на оплату обязательных платежей и взносов составляет 6,4 % в денежных доходах населения.

Реальные располагаемые денежные доходы населения исчисляются по формуле:

(6.6) (6.6)

млн. руб. млн. руб.

Это значит, что, учитывая фактор изменения цен, доходы, фактически остающиеся в распоряжении населения, составляют 7823,3 млн. руб.

Уровень инфляции ( ) за период определяется как темп прироста цен за этот период: ) за период определяется как темп прироста цен за этот период:

(6.7) (6.7)

% %

То есть, в среднем уровень цен увеличился на 71,8 % по сравнению с 1995 годом.

Результаты расчетов вместе с исходными данными представим в таблице 19.

Таблица 19 – Денежные доходы и расходы населения Архангельской области и расчет необходимых показателей

| Показатель

|

Условное обозначение

|

Вариант 3

|

| 1998

|

| Денежные доходы, млн. руб.

|

ДД

|

14355,5

|

| Денежные расходы и сбережения

|

ДР

|

10919,9

|

| в том числе обязательные

платежи и взносы

|

ОПиВ

|

915,0

|

| Индекс потребительских цен

|

ИПЦ

|

171,0

|

| Прирост денег на руках у населения, млн. руб.

|

|

3435,6

|

| Располагаемые денежные доходы населения, млн. руб.

|

РаспДД

|

13440,5

|

| Реальные денежные доходы, млн. руб.

|

РеалДД

|

8355,9

|

| Реальные денежные расходы, млн. руб.

|

РеалДР

|

6356,2

|

| Удельный вес (доля) расходов на оплату обязательных платежей и взносов в денежных доходах населения, %

|

|

6,4

|

| Реальные располагаемые денежные доходы населения, млн. руб.

|

РеалРаспДД

|

7823,3

|

| Уровень инфляции в сравнении с 1995 годом

|

|

71,8

|

ЗАКЛЮЧЕНИЕ

Итак в контрольной работе я теоретически изложила один из вопросов социально-экономической статистики, касающийся национального богатства, а также решила задачи по вопросам социально-экономической статистики.

Национальное богатство представляет собой совокупность накопленных материальных благ, которыми располагает общество в данный момент времени. В основе расчета национального богатства используется понятие “экономические активы” – это находящиеся в собственности объекты, владельцы и пользователи которых могут извлекать экономические выгоды. Существует классификация экономических активов на финансовые и нефинансовые, в свою очередь, нефинансовые активы делятся на произведенные и непроизведенные активы, материальные и нематериальные. Важнейшим элементом национального богатства являются основные средства. Существуют различные классификации основных средств. Показатели, характеризующие состав, состояние, движение и использование основных средств – это показатели структуры; коэффициент износа, коэффициент годности; коэффициент динамики, коэффициент обновления, коэффициент выбытия; фондоотдача и фондоемкость.

В разделе демографической статистики (задача 1) были рассчитаны показатели естественного движения и миграции населения, коэффициенты демографической нагрузки, показана возрастная структура населения. В разделе статистики труда (задача 2) были рассчитаны основные показатели статистики численности и движения работников: списочная численность рабочих, средняя численность рабочих, абсолютные и относительные показатели движения рабочих на предприятии (коэффициент, оборота по выбытию, коэффициент оборота по приему, коэффициент восполнения численности персонала, изменение численности персонала и др.), показана структура численности персонала предприятия. В разделе статистики основных средств предприятия (задача 4) были рассчитаны показатели структуры, движения и использования основных средств, построен баланс основных средств, показана структура основных средств на начало и конец года. В разделе статистики уровня жизни населения (задачи 4,5 и 6) были определены среднедушевой денежный доход, модальный доход, медианный доход; показатели дифференциации доходов (коэффициент концентрации доходов Джини, построена кривая Лоренца) и другие социально-экономические индикаторы уровня жизни населения.

Таким образом, в контрольной работе были охвачены важнейшие показатели трех разделов социально-экономической статистики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 463 с.

2 Статистика: Учебник/ И.И. Елисеева [и др.] под ред. И.И. Елисеевой. – М.: ТК Велби, изд-во Проспект, 2008. – 448 с.

3 Иванов Ю.Н. Экономическая статистика: Учебник./Под ред. Ю.Н. Иванова. – М.: ИНФРА-М, 1999. – 480 с.

4 Назаров М.Г. Курс социально-экономической статистики: Учебник для вузов/ Под ред. проф. М.Г. Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА, 2000. – 771 с.

5 Папушина С.Н. Статистика: Учебное пособие. – Арх-ск: МИУ, 2000. – 128 с.

6 Сазанова Е.В., Бауман Т.В., Симонова В.Ф. Социально-экономическая статистика: Методические указания и задания к контрольной работе № 2. – Архангельск: Изд-во АГТУ, 2005. – 43 с.

7 http://arhangelskstat.ru

8 http://www.multistat.ru

|