|

ПЛАН

1.Вступ

2.Маркетингова стратегія банку:

2.1.Теорія маркетингової стратегії

2.2.Бачення маркетингової стратегії банком

2.3.Стратегія роздрібного бізнесу

2.4.Стратегія корпоративного бізнесу

3.Висновки

4.Список використаної літератури

ВСТУП

У звіті розглядається ВАТ «КРЕДОБАНК» , основною метою якого є :

- Здобути стійку позицію в роздрібному сегменті і збільшити його частку ;

- Розвивати корпоративний бізнес;

- Стати банком оптимального вибору для польсько-українських фірм;

- Здобути статус шанованого серед людей роботодавця.

Банк має чітко окреслені стратегічні позиції, великий потенціал і потрібні ресурси. Для досягнення успіху і реалізації бізнес-цілей банком вимагається продуктивної позиції і зміни способу дій.

ВАТ "КРЕДОБАНК" – це банк з найбільшою польською інвестицією в банківську установу України. На сьогодні у структурі акціонерного капіталу ВАТ "КРЕДОБАНК" польські інвестиції складають 98.18%, український капітал – 1.82%.

Сьогодні ВАТ "КРЕДОБАНК" – це банк, що динамічно розвивається, входячи у двадцятку кращих банків України. Основними напрямками розвитку ВАТ "КРЕДОБАНК" є: активність операцій з кредитування, обслуговування експортно-імпортних операцій, операцій з цінними паперами, ріст статутного капіталу, нарощування депозитних ресурсів, впровадження нових технологій і продуктів.

Так, станом на 01.03.2008 року:

чисті активи – 4 814.6 млн. грн.

сукупні зобов'язання – 4 384.3 млн. грн.

кредитний портфель – 3 672.4 млн. грн.

депозити фізичних осіб – 2 047.3 млн. грн.

депозити юридичних осіб – 1 162.1 млн. грн.

чистий прибуток – 1.76 млн. грн.

капітал (регулятивний) - 541.2 млн. грн.

Банк здобуває високі рейтингові позиції серед вітчизняних банків. Згідно з інформацією Асоціації Українських Банків ВАТ "КРЕДОБАНК" станом на 01.02.2008 р.:

за величиною активів посів 28 місце;

за величиною сплаченого статутного капіталу - 31 місце;

за обсягом депозитів фізичних осіб Банк посідає 19 місце в цьому ж рейтингу;

за величиною кредитно-інвестиційного портфелю (при збереженні якісних показників заборгованості) - 28 місце серед вітчизняних банків.

ВАТ "КРЕДОБАНК" активно впроваджує європейські стандарти якості обслуговування клієнтів, нові банківські технології, динамічно реагує на ринкову кон'юнктуру, розширює спектр фінансових послуг, виходить на нові географічні ринки, активно розбудовує філійну мережу, налагоджує довгострокові, взаємовигідні ділові відносини. Банк утвердив себе як стабільна і прозора структура в очах західноєвропейських фінансових кіл. Здійснює банківські операції у відповідності із Законом України "Про банки і банківську діяльність" згідно ліцензії Національного банку України № 43 від 27 січня 2006 року.

ВАТ «КРЕДОБАНК» входить до числа «великих банків» за класифікацією Національного банку України, посідаючи 25-те місце за чистими активами серед 170-ти банків, які мають ліцензію на здійснення банківських операцій.

В 2006 році під час всеукраїнського конкурсу-виставки «Кращий вітчизняний товар 2006 року» та міжнародного інформаційного форуму «Енергія зростання» проекти банку («Послуги Центру сприяння залученню інвестицій та розвитку малого і середнього бізнесу», «Послуги Єдиного офісу обслуговування інвесторів» і «Послуги фінансово-інвестиційного супермаркету») визнано кращим вітчизняним товаром 2006 року.

2.1Теорія маркетингової стратегії

Концепція маркетингу передбачає, що вся діяльність організації повинна мати за головну мету задоволення потреб споживачів кращими ніж у конкурентів засобами. В наслідок певних тенденцій особливої ваги набуває стратегічний маркетинг, який є складовою управління маркетингом фірми.

Загальна мета маркетингової діяльності підприємства розробляється на основі корпоративної місії та встановлених цілей фірми. Далі вона поділяється на окремі цілі по окремих ринках або товарах. Основою являються функціональні стратегії щодо окремих складових комплексу маркетингу фірми. Отже, розглядаючи питання побудови корпоративних маркетингових стратегій, необхідно перш за все, розглянути ряд наступних категорій.

Стратегія маркетингу –

вибір перспективної виробничо-збутової політики згідно з очікуваною ситуацією на конкретному ринку. Мета маркетингової стратегії банку

полягає у розробці ефективної програмної установки діяльності банку.

Функціональна стратегія

визначає напрям діяльності тієї чи іншої функціональної служби в межах ділової стратегії фірми. У даному випадку йдеться про окремі складові комплексу маркетингу організації та про відповідні напрями їх здійснення.

Операційний маркетинг

–

це активний процес з короткостроковим горизонтом планування, направлений на вже існуючі ринки. Розглядаючи більш детально операційний маркетинг, можна визначити, що роль операційного маркетингу полягає у побудові ефективного комплексу маркетингу підприємства.

Стратегічний маркетинг –

це, перш за все, аналіз потреб фізичних осіб і організацій-споживачів. Роль стратегічного маркетингу полягає в тому, щоб простежувати еволюцію певного ринку, виявляти різні існуючі або потенційні ринки або їх сегменти на основі аналізу потреб, які підприємству необхідно задовольнити.

Розглянувши окремі питання, можна дійти висновку, що стратегічне планування

–

це суттєва складова процесу стратегічного управління банківською діяльністю. Його результат полягає у встановленні довгострокової стратегічної мети банку та у розробці планів поточної діяльності , спрямованих на досягнення такої мети. Слід зазначити, що в умовах значної конкуренції на ринку банківських послуг необхідність стратегічного планування діяльності на різних рівнях маркетингу організації зумовлена потребою постійного вдосконалення системи аналізу ринків, виявлення нових ніш, визначення цілей і конкретних задач для забезпечення загальної конкурентоспроможності банку та зміцнення завойованих ним позицій.

Завдання і функції маркетингового стратегічного планування:

1. Аналіз конкурентного середовища фірми.

2. Оцінка маркетингових можливостей і ризиків фірми.

3. Оцінка сильних і слабких позицій фірми на ринку.

4. Управління портфелем бізнесу.

5. Вибір і формування маркетингової стратегії і т.д.

Головна стратегія організації –

це узгодження інтересів зовнішніх взаємопов’язаних груп(клієнтів), внутрішніх ресурсів і взаємозалежних стратегічних питань, поведінки і планів, за допомогою яких підприємство сподівається досягти стратегічної мети. При виборі головної стратегії банку слід мати на увазі наслідки кожного з трьох варіантів, адже тільки так можна одержати різносторонню картину її складових елементів. Після аналізу різних варіантів слід зупинитися на одному з них, який може дати найкращі результати. Однак характер головної стратегії в ході планування може змінюватись. Зміна умов, у яких змушена працювати організація, може призвести до такої зміни головної стратегії, коли вона перетвориться з оборонної на наступальну. Звичайно, уся діяльність банку при цьому повинна модифікуватися в руслі змін його головної стратегії.

Стратегія маркетингу розробляється та реалізується за допомогою використання певного маркетингового інструментарію. Тому результатом маркетингового дослідження має бути одержання саме тієї інформації, яка необхідна для розвитку стратегії банку і яка безпосередньо впливає на цю стратегію.

2.2.Бачення маркетингової стратегії банком

Мета маркетингової стратегії – програмна установка діяльності банку.

Стратегічне планування – суттєва складова процесу стратегічного управління банківською діяльністю. Його результат – встановлення довгострокової стратегічної мети банку та розробка планів поточної діяльності, спрямованих на досягнення такої мети.

Стратегія окреслює головні, довготермінові цілі компанії і визначає такий напрямок і спосіб розміщення ресурсів, які забезпечують ефективну реалізацію поставлених цілей. Отже, стратегія – це сукупність завдань, викладених як плани ефективного управління банком, що мають за мету динамічний розвиток у найкоротші терміни.

Динамічний розвиток банківського сектору в Україні та пов’язані з ним запровадження й розвиток нових послуг і продуктів відкриває перед банком величезні перспективи.

На засіданні Спостережної Ради ВАТ "КРЕДОБАНК", що відбулося 18 жовтня 2007 року, було затверджено нову Стратегію Банку на 2008-2012 рр., що була підготовлена фахівцями ВАТ "КРЕДОБАНК" та його стратегічного акціонера PKO BP SA за участю стратегічного консультанта, який входить до числа найбільш авторитетних консалтингових фірм світу.

Головними напрямами розвитку Банку у 2008-2012 рр., що будуть мати пріоритетний характер відповідно до затвердженої Стратегії, є:

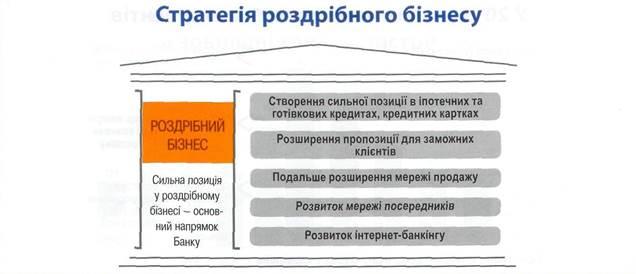

- Посилення ринкових позицій Банку на роздрібному ринку;

- Збалансований розвиток корпоративного бізнесу;

- Отримання статусу Банку першого вибору для польсько-українського бізнесу;

- Значне розширення мережі відділень Банку, активізація зовнішніх та прямих каналів продажу;

- Вдосконалення технологій діяльності Банку, насамперед інформаційних та у сфері операційного обслуговування;

- Вдосконалення маркетингових підходів у діяльності Банку.

Бачення банку

· Сильна позиція в роздрібному бізнесі

· Подальший розвиток корпоративного бізнесу заснованого на тривалій співпраці з українськими фірмами

· Банк оптимальних умов для польсько-українського бізнесу.

Нове бачення банку і його завдання віддзеркалюють дух стратегії – найбільшою цінністю для банку є клієнт, а банк – це компетентний партнер і радник.

Завданням банку є гідна відповідь на очікування клієнтів, працівників та акціонерів. Банк збудує сильну позицію на роздрібному ринку у сфері іпотечних, а також готівкових кредитів і кредитних карток, і зміцнить свою позицію у сфері особових рахунків, пропонуючи безпечні і сучасні продукти, пристосовані до потреб клієнтів. Банк розвиватиме відносини з українськими фірмами, пропонуючи їм професійне обслуговування, а для польських фірм, що працюють в Україні, банк стане найкращим партнером у бізнесі.

Беручи до уваги бажання увійти до числа провідних українських банків визначено такі цілі :

1.Будова сильної позиції в роздрібному бізнесі – отримання у 2012 році 5.0% частки на ринку роздрібних кредитів і депозитів, що у порівнянні з теперішньою ситуацією є зростанням у 5 разів. Динаміка росту у роздрібному бізнесі буде реалізуватись так:

· Збагачення пропозиції новими кредитними продуктами: готівкові кредити і кредитні картки, а у депозитах – вклади з високими відсотками.

· Впровадження скорингової системи і м’якої віндикації, а також системи підтримки продажу.

· Активізація наявної мережі філій.

· Активне використання зовнішніх каналів дистрибуції, особливо автомобільних дилерів – співпраця з посередниками.

· Активне використання безпосередніх каналів продажу: Kredodirect, повна функціональність «гарячої лінії», а також використання зовнішніх телефонних продажів.

2.Подальше визначення позиції банку у корпоративному сегменті – зростання з теперішньої частки на ринку корпоративних кредитів і депозитів на рівні 1% до 2.5% у кредитах і 2.3% у депозитах до 2012 року. Реалізація цілей у корпоративному бізнесі буде пов’язана передовсім із:

· Високою якістю і швидкістю обслуговування клієнтів, а також привабливими пропозиціями щодо продуктів, котрі будуть вигідно вирізняти банк на тлі конкурентів.

· Впровадженням розподілу корпоративних клієнтів на такі сегменти: великі фірми, середні фірми, малі підприємства, а також сегмент польських і польсько-українських фірм.

· Відмінністю у способі обслуговування клієнтів залежно від сегменту – для великих і середніх фірм буде впроваджена функція «Менеджер клієнта».

· Покращенням функціональності традиційних продуктів та введенням до пропозицій банку інноваційних рішень, таких, скажімо як масові платежі або управління готівкою.

3. Підвищення рентабельності банку – утримування показника повернень зі капіталу на рівні 24% у 2012 році – завдяки:

· Введенню до пропозицій нових продуктів, які могли б характеризуватись високою рентабельністю: кредит і кредитні картки, призначені для роздрібних клієнтів.

· Підвищенню показника рентабельності роздрібних і корпоративних клієнтів завдяки процесу cross-selling.

· Покращенню банківських процесів, що дозволить обмежувати зайві витрати, одночасно оптимізувавши час та поліпшивши якість обслуговування клієнта.

4. Підвищення ефективності коштів – зниження показника С/І (операційні кошти до операційних доходів) до 45% з актуального рівня 86% завдяки:

· Обмеженню коштів діяльності банку через впровадження жорсткого контролю поточних коштів, а також вибору оптимальних інвестиційних операцій.

· Динамічному зростанню прибутку банку, особливо через проплати і провізію.

2.3.СТРАТЕГІЯ РОЗДРІБНОГО БІЗНЕСУ

Стратегічними продуктами для роздрібних клієнтів будуть готівкові, іпотечні кредити і кредитні картки, з огляду на їхню високу рентабельність.

Іпотечний кредит

Серед наявних продуктів докладно була проаналізована пропозиція іпотечних кредитів. Було вирішено з 1 січня 2008 року збільшити максимальний термін погашення кредиту до 30 років, а також впровадити нову систему погашення кредиту. Планується в перспективі запровадити 100% кредитування нерухомості, а також пов’язаний з цим низькопроцентований персональний вклад.

Кредитна картка

З травня 2008 року планується ввести у продаж кредитну картку. Заборгованість на кредитці може бути лише у гривнях. Характерним для цього кредиту буде 45-денна каденція. Для власників картки вже не буде потреби мати у банку особовий рахунок. Розгляд внеску про отримання кредитки проводитимуть у рекордні терміни – від 30 хвилин до 1 дня. А видача картки – протягом 5 робочих днів.

Готівкові кредити

У травні паралельно до кредиток планується ввести ще один кредитний продукт – готівковий кредит.

Депозитний рахунок

У січні вводиться пробний проект продажу депозитного рахунку. Він буде доступний у гривнях, євро та долларах США. Зберігаючи функціональність стандартного рахунку, клієнт отримає надзвичайно конкурентну ставку. Гроші можна буде вносити на рахунок і знімати, коли виникне потреба, без втрати відсотків. Порівняння з актуальною пропозицією депозитів у банках-конкурентах засвідчило, що доступні на ринку продукти надто складні для клієнтів або ж банки вимагають надто високого рівня коштів. Відтак клієнт не може скористатися поточним депозитом. Оскільки подібні пропозиції у банках-конкурентах надто складні у використанні й не дають необмеженого доступу клієнтам до власних рахунків, пропозиція банку стане цілком функціональною і конкурентною на ринку.

Скоринг

Це ініціатива, яка має на меті підтримку процесів продажу роздрібних продуктів. Завдяки впровадженню скорингової системи процес прийняття кредитних рішень – скорочений. Це приведе до зручного надання кредиту як для клієнта, так і для банку.

Front

office

Ще одна ініціатива, що має на меті покращення процесу продажу – це створення ефективної системи, яка дозволить швидко продавати продукти і забезпечить однорідність та часткову автоматизацію їх обслуговування.

М’яка віндикація

Створення ефективного підрозділу, завданням якого буде робота зі клієнтами, що мають кредитні заборгованості. Це дозволить банку покращити роботу із кредитним портфелем роздрібних клієнтів.

Система управління продажем і система мотивацій

Банк реалізовує кілька ключових програм, що мають на меті збільшення продажу найважливіших роздрібних продуктів через впровадження нової системи управління продажем. Планується, що введення моніторингу продажу буде доповнено мотиваційною системою, що базувалась би на реалізації цілей продажу. Кожному працівникові будуть призначені окрема сфера діяльності та індивідуальні цілі для продажу ключових продуктів із наявної пропозиції: іпотечні кредити, автомобільні кредити, а також споживчі та мікрокредити, овердрафти та карткові рахунки та поточні, а також такі нові продукти, як депозитні рахунки, готівкові кредити та кредитні картки.

Модель обслуговування клієнтів у філіях

За результатами анкетування, поведеного серед клієнтів банку і його працівників, а також базуючись на прикладах інших банків, вводяться певні зміни, що повинні вдосконалити і пришвидшити процес обслуговування клієнтів. Найвагоміші зміни стосуються процесу відкриття рахунку – наприклад, список документів, потрібний для цієї процедури, буде зведений до мінімуму; а також процесу надання і обслуговування кредиту – початок роботи з нотаріусом, а також щомісячні оплати за кредитом аналогічні даті його відкриття.

Sales

up

. Активізація продажів у групі пілотованих підрозділів банку

Планований динамічний ріст кредитів і депозитів буде можливий завдяки проекту «Sales up» котрий включає в себе такі роздрібні продукти, як іпотечний кредит, кредит на автомобіль, кредит щомісячного погашення, розрахунковий і новий продукт у пропозиції банку – депозитний рахунок. У рамках цього проекту тестуватимуться нові методи продажу роздрібних продуктів. Для працівників, відповідальних за продаж, будуть організовані навчання з техніки активного активного продажу, а також навчання з методів продажу головних роздрібних продуктів.

Інші стратегічні проекти

Починаючи з січня планується запустити п’ять стратегічних проектів у секторі роздрібного бізнесу:

1.Маркетингова стратегія. Основною метою проекту є покращити розпізнання банківського бренду на території цілої України і збільшити продаж продуктів завдяки активній промоутерській діяльності. Проектна группа опрацює концепцію маркетингової стратегії, а також концепцію стратегії просування окремих роздрібних продуктів.

2.Розширення філійної мережі. Стратегічна ціль ВАТ «КРЕДОБАНК» щодо зміцнення ринкових позицій значною мірою залежить від створення ефективної мережі реалізації банківських продуктів та послуг, виходу на нові регіональні ринки, і, відповідно, залучення нових клієнтів. Послідовна програма відкриття нових філій і відділень та реорганізація неприбуткових відділень дозволяють банку активно розвиватися, впевнено займаючи місце у групі великих банків.

Станом на 1 березня 2008 року мережа ВАТ «КРЕДОБАНК» налічувала 24 філії та 152 відділення, у тому числі 140 повнофункціональних відділень та 12 відділень з обмеженим переліком операцій. Банк присутній у 19 обласних центрах України (у тому числі Києві та Сімферополі), 68 містах та 4 селищах міського типу. А кількість встановлених банкоматів на кінець 2007 року досягла 304.

Протягом 2007 року КРЕДОБАНК збільшив кількість відділень на 51 одиницю та відкрив 4 нові філії – Запорізьку, Вінницьку, Чернівецьку та Житомирську. Загальна кількість установ банку (філій та відділень) у 2007 році зросла майже на 40%. Найбільш ефективно КРЕДОБАНК розвивав мережу у березні та вересні, коли було зареєстровано по 10 нових підрозділів.

У 2008 році ВАТ «КРЕДОБАНК» планує відкрити три нові філії в обласних центрах, де банк до цього часу не був присутній – у Чернігові, Сумах та Кіровограді, а також продовжити програму відкриття нових відділень у пріоритетних для розвитку роздрібного бізнесу регіонах.

Метою проекту є збільшення продажу шляхом розширення мережі філій і відділень та появи у тих регіонах, в яких досі були слабо представленні або й зовсім не мали своїх представництв. Проектна група займеться підготовкою зовнішньої та внутрішньої візуалізації філій і відділень та визначенням оптимального місця для розміщення (локалізації) для окремих видів точок продажу.

3.Зовнішні і безпосередні канали дистрибуції. Метою проекту є ріст продажу через зовнішні і безпосередні канали дистрибуції. У рамках проекту опрацюються правила і обсяг співпраці з посередниками у сфері іпотечних кредитів, автомобільних кредитів, а також готівкових і кредитних карток.

4.Організація продажу іпотечних кредитів. Іпотечні кредити – це один із найважливіших кредитних продуктів у роздрібному банківському бізнесі, тому буде проводитись робота над забезпеченням відповідної організації їх продажу.

У частинах філій будуть вибрані люди, призначені для продажу іпотечних кредитів .

5.Пропозиція для VIP-клієнтів. Мета проекту – збільшення інтенсивності продажу банківських продуктів, призначених для найбагатших клієнтів. Головним завданням проектної групи буде визначення переліку продуктів і моделі обслуговування VIP-клієнтів. Наступним етапом буде розбудова місць обслуговування VIP-клієнтів, базована на нових правилах обслуговування.

2.4.СТРАТЕГІЯ КОРПОРАТИВНОГО БІЗНЕСУ

Стратегія корпоративного бізнесу закладає досягнення 2,5% частки на ринку корпоративних кредитів і 2,3% в депозитах. Кількість клієнтів протягом настуних п’яти років зросте у два рази, притому найдинамічніший ріст спостерігатиметься за сегментом малих і середніх фірм.

Ключове завдання, що стоїть перед банком – введення сегментації клієнтів, що базується на річному обороті клієнта. У результаті сегментації клієнти будуть зараховані до одного із трьох сегментів: великі фірми, середні фірми або сегмент малих фірм. Крім цих трьох сегментів, планується створити вертикальний сегмент польських і польсько-українських фірм.

Обслуговування корпоративних клієнтів відрізнятиметься в залежності від особливих потреб кожного сегменту.

У сегменті великих фірм фундаментом відносин між банком і клієнтом буде високий професіоналізм в обслуговуванні й партнерські контакти. Клієнти очікують від банку більш рафінованих продуктів і порад під час їх виробу та обслуговування. Також важливим є поняття еластичності – пристосованості до особливих потреб чи вимог клієнта. Професійне обслуговування буде гарантоване завдяки введенню функцію «Менеджера Клієнта». Менеджери будуть відповідальними за створення тривалих і стабільних контактів, базованих на досконалому розумінні бізнесу клієнта і на розумінні його потреб. У процесі співпраці з клієнтом менеджерів будуть консультувати і підтримувати бізнес-аналітики банку. У випадку специфічних або складних продуктів на допомогу менеджерам прийдуть експерти, що матимуть належну підготовку й досвід у роботі з цим продуктом. Банк гарантує своїм клієнтам високу якість операційного обслуговування через подальший розвиток інтернет-банкінгу, а також забезпечення високих стандартів у сфері обслуговування у філіях.

Середні фірми чекають від банку, перш за все, швидких і передбачуваних рішень та процесів. Нині для таких клієнтів актуальним є операційне обслуговування у відділеннях. Однак у найближчому майбутньому буде потрібний простий і швидкий доступ до повністю функціональних електронних каналів. За продаж продуктів для середніх фірм і за налагодження з ними ділових відносин будуть відповідальні опікуни клієнта, натомість за операційне обслуговування відповідатимуть фахівці у цій справі, які є працівниками відділень і філій; клієнти будуть мати також можливість користуватись послугою інтернет-банкінг.

Для малих фірм найбільше значення мають прості продукти і процедури. Особливу роль відіграють кредитні продукти – клієнт готовий заплатити більше за швидке і стандартизоване обслуговування. Спеціалісти з обслуговування малих фірм будуть відповідальні за активний продаж продуктів клієнтам, а також за обслуговування малих фірм будуть зайняті працівники відділень і філій; клієнти матимуть змогу користуватись також інтернет-банкінгом.

У межах обслуговування польсько-українського бізнесу пропонуватиметься клієнтам підтримку та консультації для проведення трансакцій та сприятимемо створенню бізнесу в Україні. Призначені менеджери клієнта, що досконало знають польську мову, будуть ідентифікувати і створювати контакт из усіма польськими фірмами, що розпочинають свою діяльність на українському ринку.

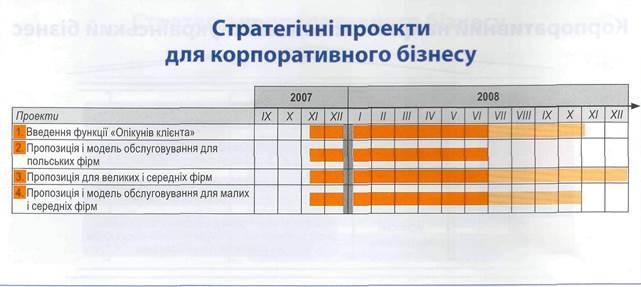

Нова стратегія впровадить значні зміни в наявну модель обслуговування корпоративних клієнтів, тому, починаючи з листопада минулого року йде робота над зміною моделі обслуговування та пропозицій продуктів у межах 4 стратегічних проектів:

· Впровадження функції під назвою «Менеджер клієнта»,

· пропозиція продуктів та моделі обслуговування польських фірм,

· пропозиція продуктів для великих та середніх фірм,

· пропозиція продуктів та моделі обслуговування малих фірм.

У рамках операційної моделі банк у найблищі місяці працюватиме у трьох напрямках: ризики, система мотивації та системи прийому на роботу та навчання персоналу.

У рамках організації ризику буде переглядатися та оптимізується процедура у сфері кредитного процесу. Основним завданням буде відокремлення функції «Ризику» від функції «Продажу», що підвищить безпеку діяльності банку та дозволить покращити якість кредитного портфеля. Будуть переглянуті кредитні компетенції на окремих рівнях процесу прийнятті рішення.

У результаті роботи постане система управління через цілі, розроблені для всіх працівників банку, будуть докладно проаналізовані також кар'єрний ріст для окремих посад та программа розвитку керівників.

Паралельно зі змінами, що впроваджуються у сфері мотиваційної системи, сформується система прийому на роботу і навчання: на першому етапі проекту досить докладно будуть визначені зовнішні та внутрішні принципи прийому на роботу. У результаті проекту буде розроблена ефективна система навчання як для нових співробітників, так і для тих , хто вже давно працює в банку.

ВИСНОВКИ

Специфіка банківського маркетингу обумовлена характером діяльності банку. Характерна риса банківської діяльності – узгодження інтересів клієнтів і самого банку. Тому досить логічним уявляється звернення керівництва і персоналу до концепції банківського маркетингу, глобальна мета якого збігається в основному з цілями менеджменту, а саме:

· підвищення рентабельності банківської діяльності,

· зберігання ліквідності балансу,

· найкраще поєднання обсягу, структури та якості послуг відповідно до потреб клієнтів,

· чітка постановка виробничої і комерційної роботи на всіх рівнях організації,

· підвищення кваліфікації кадрів.

Відповідно відслідковуються і підтримуються кількісні, якісні і соціальні показники роботи комерційного банку. До кількісних показників належать : розмір клієнтської бази, співвідношення оптового та роздрібного ринків кількість рахунків , обсяг депозитів, максимальні і середні суми виданих кредитів, масштаби інвестиційної діяльності, рівень диверсифікації банківських ресурсів. Кількісним показником, що обчислюється, є також прибуток.

Якісні показники можуть також мати кількісний вираз, наприклад, рентабельність, швидкість обігу коштів, витратність і трудомісткість окремих операцій, тимчасові показники технологічного циклу, опрацювання документації. Таким показником, як задоволеність споживачів структурою та якістю послуг, надійність банку, ступінь захищеності інформації, можна дати лише відносну оцінку або описову характеристику. Крім того, неабияке значення мають вигляд та обладнання приміщення банку, рівень сервісу і ставлення персоналу банку. Банк, що розглядається в роботі, на мою думку, досить вдало розробив маркетингову стратегію, в якій йде мова не тільки про зростання прибутку, а й приділяється увага клієнтам.

У процесі визначення цілей враховується, що банк є структурованим об’єктом. Кожний підрозділ має свої власні цілі. Крім того, сама система маркетингу припускає вирішення значної кількості часткових завдань, що іноді суперечать одне одному. Цим обумовлюється багатоцільовий характер маркетингового планування, внаслідок чого виникає завдання узгодження цілей. Усі ці питання вирішуються на рівні математичної постановки комплексу завдань банківського маркетингу.

Список використаної літератури:

1. Аналіз банківської діяльності: Підручник / А.М.Герасимович, М.Д.Алексеєнко, І.М.Парасій-Вергуненко та ін.; За ред. А.М.Герасимовича. – К.:КНЕУ,2003. – 599с.

2. Ляпин З.Ф., Гончарова И.И. маркетинг в банковской сфере: Учеб. пособие / Восточноукраинский гос. Университет – Луганск: Изд-во ВУГУ, 1998. – 186с.

3. Щомісячний діловий журнал, Наше кредо: №4(23),квітень 2008.

4. Журнал Діловий вісник, №2/9(5) травень 2008.

|