| Негосударственное образовательное учреждение

высшего профессионального образования

«САМАРСКАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ»

Институт налоговой службы

Кафедра Налогового дела, бухгалтерского учета и аудита

Специальность 080109.65 Бухгалтерский учет, анализ и аудит

«Бюджетирование и контроль за формированием затрат»

Курсовая работа

по дисциплине бухгалтерский управленческий учет

| Выполнила студент 3 курса Э-131 группы (_______)

А.Н. Мухрыгин

Работа защищена “ ” 2011 г.

Оценка ______ ____________

Зав. кафедрой

К.э.н., доцент (_______)

Н.С. Сахчинская

Научный руководитель

К.э.н., доцент (_______)

К.А. Баландин

|

Самара

2011 г.

Введение. 3

Глава 1. Теоретические основы бюджетирования. 4

1.1 Сущность бюджетирования и виды бюджетов. 4

1.2 Методы бюджетирования и его процедуры.. 9

1.3 Составление прогнозного баланса и корректировка бюджетных показателей 19

Глава 2. Контроль за исполнением бюджета. 23

2.1 Организация контроля за исполнением бюджета. 23

2.2 Контроль за исполнением бюджета. 26

Заключение. 31

Список использованных источников. 32

Введение

Бюджет представляет собой согласованный и сбалансированный краткосрочный план, объединяющий в себе основную, финансовую и инвестиционную деятельность компании. Бюджетирование - это процесс построения и исполнения бюджета компании на основе бюджетов отдельных подразделений.

Самое ценное, что может дать вам бюджетирование, - это координация всех сторон деятельности компании. Процедура бюджетирования является нормой для любой компании в развитых странах мира и в последние годы уже становится нормой в России.

Однако, примерно на половине предприятий система бюджетирования неэффективна. Неэффективной считается такая система краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20 - 30%. Подобная ситуация представляет собой серьезную проблему, так как бюджет компании является основой для принятия оперативных управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т. д. В конечном итоге это приводит к срыву основного плана любой компании и стратегии развития.

Опыт показывает, что есть типичные причины, ведущие к снижению эффективности бизнес-процесса бюджетирования.

Цель данной работы состоит в рассмотрение процесса бюджетирования в организации.

Глава 1. Теоретические основы бюджетирования

1.1 Сущность бюджетирования и виды бюджетов

К одному из широко распространенных элементов управленческого учета относится бюджетирование. Бюджет представляет собой количественное и стоимостное выражение плана действий коммерческой организации на предстоящий период времени. Его назначение состоит в формировании информации о планируемых или ожидаемых доходах, расходах, прибыли до и после налогообложения и связанных с этим показателях объемов производства и продаж, прямых и косвенных затрат, закупок сырья и материалов, себестоимости реализуемых товаров и услуг, притоков и оттоков денежных средств.

Бюджетирование выступает интегрированной системой, обобщающей данные планирования, учета и контроля не только доходов, расходов и конечных результатов организации, но и формирующих их процессов и хозяйственных операций. Его сущность состоит в разработке взаимосвязанных планов производственно-финансовой деятельности предприятия и его подразделений исходя из текущих и стратегических целей их функционирования, контроля за выполнением этих планов, в использовании корректирующих воздействий на отклонения от заданных параметров исполнения бюджета.

Методы бюджетирования зависят от его планирующих, учетных, контролирующих и аналитических функций. При бюджетном планировании широко используют прогностические и статистические методы, при контроле — методы управленческого и финансового учета, «стандарт-костинг» и «директ-костинг», нормативный метод учета затрат, в анализе — математические методы.[10, 201]

В настоящее время бюджеты предприятий не имеют единого стандартизированного вида. Форму и содержание бюджета выбирают его разработчики в зависимости от специфики организации и целей управления. Количественные и стоимостные показатели бюджетов должны быть реалистичными и достижимыми при нормальной работе. Необходимо также стремиться к тому, чтобы информация, содержащаяся в бюджетах, была достаточно полной, но не излишней, максимально точной и значимой для ее пользователей. Одновременно бюджет должен допускать возможность изменений, которая придает гибкость и позволяет приспособиться к неожиданно возникшим обстоятельствам. В итоге к бюджету в системе управленческого учета предъявляют следующие основные требования:

- содержать информацию, основанную на прогнозировании; иметь четко определенную систему движения информации, распределения полномочий и ответственности за ее формирование и представление;

- предоставлять возможность сравнения информации, содержащейся в бюджете, с фактическими результатами;

- быть приемлемым для всех заинтересованных лиц внутри организации.

Существует достаточно большое разнообразие бюджетов, которые можно сгруппировать в зависимости от степени обобщения, периодичности информации, способов планирования и механизма использования бюджетов.

По степени обобщения информации бюджеты подразделяются на главный (генеральный), общий и частный бюджеты.

Главный бюджет охватывает основную деятельность предприятия. Цель генерального бюджета - объединить и суммировать бюджеты структурных подразделений предприятия, для которых составляются частные бюджеты. К частным бюджетам относятся: бюджет продаж, бюджет закупок, производственный бюджет и т.д.

По итоговым показателям главного бюджета составляют прогнозный баланс, прогноз (бюджет) прибылей и убытков, прогноз (бюджет) движения денежных средств. В начале отчетного периода генеральный бюджет представляет собой заданный стандарт результатов деятельности, а в конце его — измеритель, позволяющий сравнивать полученные результаты с запланированными. Главный бюджет включает операционный и финансовый бюджеты. [1,181-183]

Операционный бюджет — часть главного бюджета, которая детализирует через частные бюджеты статьи доходов и расходов и представляется в виде прогноза прибылей и убытков.

Финансовый бюджет также составляет часть главного бюджета, он прогнозирует денежные потоки организации. Обычно он оформляется в виде прогноза движения денежных средств на планируемый период времени.

Кроме бюджетов структурных подразделений составляются специальные бюджеты для отдельных видов деятельности или программ, например, бюджет социального развития, бюджет научно-исследовательских работ и т.д.

Бюджет, скоординированный по всем программам, структурным подразделениям и представляющий план работы организации в целом, называется общим бюджетом.

В зависимости от периода составления бюджеты подразделяются на краткосрочные, среднесрочные и долгосрочные.

Краткосрочный бюджет составляется на период до года, среднесрочный — на два-три года, долгосрочный — на три года и более. Краткосрочный бюджет предполагает более подробное планирование, среднесрочный — сочетает планы по достижению долгосрочных целей и анализ текущей ситуации, долгосрочный бюджет носит прикидочный характер и детализируется впоследствии с помощью краткосрочных планов и бюджетов.

Бюджет может составляться не только на хозяйственный год, но и в расчете на квартал, месяц, несколько лет (например, в строительстве).

Чем больший интервал охватывает бюджет, тем он менее надежен, особенно в условиях нестабильности и неопределенности. В основном период составления бюджета зависит от особенностей бизнеса, уровня детализации показателей и поставленных перед менеджерами управленческих задач.

По способу планирования бюджеты следует подразделять на дискретные и скользящие. Дискретный бюджет разрабатывается на годовой основе с разбивкой по кварталам, месяцам, но может использовать и метод непрерывного планирования, формировать так называемые скользящие бюджеты, когда к текущему периоду добавляется новый, охватывающий данные прошедших периодов и интегрирующий возникающие изменения. Скользящие бюджеты исходят из того, что планирование - это не единовременное событие, которое происходит один раз в году, когда составляют бюджет, а непрерывный процесс, при котором руководители должны пересматривать планы с учетом новых обстоятельств.

По механизму использования выделяются статичный, гибкий и специальный бюджеты.

Статичный бюджет рассчитывается на конкретный уровень деловой активности организации. Показатели такого бюджета соответствуют нормальному уровню деятельности предприятия. Статичный бюджет наиболее эффективен для случаев стабильной деятельности внутризаводских служб либо в тех подразделениях, работа которых напрямую не связана с продажами, производством или другой деятельностью, зависящей от объема, например, в отделах административного управления. Статичные бюджеты могут использоваться для расчета специальных программ, предполагающих некоторую определенность, например, для рекламной деятельности. Недостатком статичного бюджета является то, что он имеет ограниченную гибкость, так как предназначен только для одного уровня активности и поэтому плохо подходит для контроля затрат при изменении этой активности.

Гибкий бюджет составляется не для конкретного уровня деловой активности, а для определенного его диапазона. Поэтому им предусматривается несколько альтернативных вариантов объема продаж или другой деятельности и соответственно определенные уровни затрат. Гибкий бюджет в наибольшей степени приемлем для ситуаций, связанных с разнообразной деятельностью и непредвиденными изменениями. Он исходит из реальной ситуации, но достаточно эффективен при изменении объема продаж и других показателей деятельности в сравнительно узком диапазоне. Гибкий бюджет можно использовать как при планировании, так и при анализе производственно-сбытовой деятельности [9, 344-347]. При планировании он помогает выбрать оптимальный объем продаж и производства, при анализе - оценить их фактические результаты. На практике часто разрабатывают несколько вариантов бюджетов доходов и расходов для конкретных уровней активности производственной деятельности предприятия.

Кроме того, в теории и практике бюджетирования выделяют особую группу специальных бюджетов, включающую:

- дополнительный бюджет, который предусматривает финансирование мероприятий, не включенных в основной бюджет;

- приростной бюджет, формируемый путем простой индексации (в процентах или денежной оценке) предыдущего бюджета без пересмотра его основ;

- добавочный бюджет, который анализирует бюджеты предыдущих лет и корректирует их под текущие параметры, такие, как инфляция, изменения в штате, структуре организации;

- модифицированный бюджет используется в случаях проектирования продаж на необычно высоком уровне. Он редко применяется для прогноза издержек, поскольку затраты в принципе должны соответствовать обычному уровню продаж;

- пооперационные бюджеты предполагают расчет ожидаемых затрат на выполнение отдельных функций и работ.

Особое место в бухгалтерском управленческом учете занимает стратегический бюджет. В нем интегрируют элементы стратегического планирования деятельности коммерческой организации на достаточно длительный период времени, как правило, от трех до десяти лет. Этот бюджет разрабатывается с помощью различных методов эвристического прогнозирования с использованием минимального перечня числовых значений показателей.

В целом совокупность разных бюджетов может образовывать отдельные целостные перенастраиваемые системы, каждая из которых соответствует определенному уровню использования ресурсов и получения прибыли в плановом периоде. [5, 276-277]

1.2 Методы бюджетирования и его процедуры

Разработка бюджета основной деятельности предприятия включает составление бюджетов продаж, производства продукции, прямых материальных затрат и расходов на оплату труда производственного персонала, себестоимости продукции, общехозяйственных и коммерческих расходов, подготовку бюджетов прибылей и убытков, инвестиций, движения денежных средств и завершается составлением прогнозного баланса основной деятельности на конец бюджетного периода времени. Рассмотрим принципиальную схему процедур его разработки на упрощенном примере.

Составление бюджета основной коммерческой деятельности начинают с разработки бюджета продаж, который показывает объем реализации по видам продукции, товаров и услуг в натуральных и стоимостных показателях на протяжении бюджетного периода (табл.1).

Таблица 1 Бюджет продаж

| Продукция

|

Цена, руб.

|

Объем продаж

|

| шт.

|

руб.

|

| А

|

315

|

25000

|

7875000

|

Подготовка бюджета продаж - одна из самых ответственных работ в процедуре бюджетирования. В последовательности составления бюджетов он стоит первым, поскольку любое изменение показателей в бюджете продаж скажется на всех последующих бюджетах. Как никакой другой, бюджет продаж связывает предприятие с внешней средой - покупателями и непосредственно влияет на величину доходов и конечные результаты деятельности организации.

При подготовке бюджета продаж должны быть учтены внутренние и внешние группы факторов.

Внутренние факторы определяют ограничения, связанные с самим предприятием, например:

- возможности создания и предложения рынку новых продуктов;

- уровень технологий, которыми располагает предприятие (например, наличие необходимого оборудования);

- уровень производственных мощностей и возможность их использования (способность производить продукт в необходимом покупателю количестве и в заданные сроки);

- наличие необходимых материалов или средств для их приобретения и т.д.

Поскольку данные факторы связаны с самим предприятием, определение их величины должно предшествовать разработке бюджетов продаж.

Внешние факторы отражают состояние внешней (по отношению к предприятию) среды и место предприятия в этой среде, например:

- уровень спроса на производимую предприятием продукцию и степень его сезонных колебаний;

- эластичность спроса (зависимость спроса от уровня цен);

- платежеспособность покупателей и динамика ее изменений;

- сложившаяся доля предприятия на данном рынке;

- количество и поведение конкурентов;

- общая экономическая ситуация в стране.

Достаточно точно определить количественные и качественные значения внешних факторов довольно затруднительно. Тем не менее они должны быть учтены при формировании бюджета продаж как тенденции.

Если к началу планового периода предприятие уже подписало договоры и сформировало пакет заказов, при подготовке бюджета продаж достаточно перенести в него данные из договоров. Подобная ситуация возможна при подготовке бюджета на ближайший месяц, реже - на ближайший квартал. При формировании годового бюджета при отсутствии или неполном портфеле заказов на весь год продажи придется прогнозировать.

При прогнозировании продаж чаще всего используют фактические данные прошлых периодов, на их основе строится прогноз будущих продаж. Для этого используются две группы инструментов:

- математические методы (средних квадратов, трендовый анализ);

- экспертная оценка, когда прогнозирование ведется на основе опыта и интуиции менеджеров.

При использовании любого из вариантов необходимо принять во внимание влияние основных рассмотренных выше факторов внешней среды.

На основе данных, сформированных в бюджете продаж, формируется бюджет производства в натуральном выражении (табл.2).

Таблица 2. Бюджет производства

| Показатель

|

Продукция, шт.

|

| Бюджет продаж

Запасы готовой продукции на конец периода (+)

Запасы готовой продукции на начало периода (—)

Бюджет производства

|

25000

1500

2500

24000

|

Если на предприятии возможен значительный остаток незавершенной продукции, бюджет производства следует скорректировать следующим образом:

На основе количественных данных о выпуске продукции составляется группа бюджетов затрат и закупок, отражающая потребности в необходимых для этого ресурсах.

Бюджет прямых материальных расходов затрат содержит информацию о затратах в предстоящем бюджетном периоде сырья, материалов, комплектующих изделий в натуральном и стоимостном выражении по видам продуктов, местам их изготовления и в целом по предприятию.

Производственная потребность сырья и материалов в натуральном выражении рассчитывается путем умножения запланированного количества выпуска продукции по каждому наименованию на нормы потребления материальных ресурсов на единицу продукции (табл. 3).

При составлении бюджета потребления сырья важное значение имеет применяемый на предприятии способ оценки материалов при включении их в затраты производства. Для этого используют один из применяемых в управленческом учете способов оценки потребления сырья и материалов:

- метод средневзвешенной оценки;

- метод ФИФО (по первым партиям поставки материалов на склад).

Таблица 3. Бюджет прямых материальных затрат

| Показатель

|

Сырье

|

| М-АА

|

М-АБ

|

М-АВ

|

| Норма расхода материалов

|

9

|

15

|

12

|

| Плановая производственная потребность сырья и материалов, кг

|

216000

|

360000

|

288000

|

| Использование запасов сырья на начало периода в натуральном выражении, кг;

по ценам предыдущего года, руб.

|

15000

57000

|

18000

28800

|

16000

62400

|

| Использование сырья и закупок

|

| планового периода в натуральном выражении, кг;

по плановым ценам, руб.

|

201000

804000

|

342000

615600

|

272000

1224000

|

| Бюджет потребления сырья, рублей

|

861000

|

644400

|

1286400

|

| Сумма затрат, руб.

|

2791800

|

В нашем примере потребление сырья рассчитывается по методу ФИФО.

Бюджет закупок сырья и материалов зависит от производственной потребности в материалах, начальных запасов и норм запасов на конец периода. При составлении бюджета закупок учитываются как потребности производства, так и нормы запасов сырья, материалов и комплектующих изделий (табл..4).

Для каждого вида материальных ресурсов потребность в закупках рассчитывается по формуле:

Таблица 4. Бюджет закупок сырья и материалов. Таблица 4. Бюджет закупок сырья и материалов.

| Показатель

|

Сырье

|

| М-АА

|

М-АБ

|

М-АВ

|

| Потребность для производства

|

216000

|

360000

|

288000

|

| продукции, кг

|

| Запасы на начало периода, кг

|

15000

|

18000

|

16000

|

| Запасы на конец периода, кг

|

12000

|

16000

|

15000

|

| Потребность в закупках, кг

|

213000

|

358000

|

287000

|

| Плановая цена, руб.

|

4

|

1,8

|

4,5

|

| Бюджет закупок, руб.

|

852000

|

644400

|

1291500

|

| Итого, руб.

|

2787900

|

Структура бюджета закупок может включать не только стоимость приобретаемых материалов, но и издержки по снабжению (стоимость транспортировки, разгрузки, затраты по складированию и хранению, командировочные расходы, затраты на посреднические услуги, связанные с приобретением материалов, таможенные пошлины, проценты за банковский кредит, затраты служб снабжения).

Бюджет прямых затрат на оплату труда отражает потребность в основном производственном персонале и затраты на оплату его труда в плановом периоде (табл.5).

Эти затраты в большинстве случаев зависят от норм времени на изготовление продукции и расценок за 1 час работы. Исходными данными служат результаты расчетов бюджета производства и данные штатного расписания, тарифно-квалификационных справочников и других нормативов.

Таблица 5. Бюджет затрат на оплату труда

| Показатель

|

Основные рабочие

|

| К-1

|

К-2

|

К-3

|

| Норма времени, ч

|

0,25

|

0,36

|

0,38

|

| Затрата времени на плановый объем производства, ч

|

6000

|

8640

|

9120

|

| Трудовые расценки за 1 час работы, руб.

|

40

|

38

|

30

|

| Бюджет расходов на оплату труда рабочих

|

240000

|

328320

|

273600

|

| Бюджет заработной платы АУП

|

310000

|

| Всего затрат на оплату труда

|

1151920

|

Бюджет общепроизводственных расходов затрат отражает затраты на содержание производственной инфраструктуры, необходимой для выполнения бюджета производства. Расчет, а также учет фактических издержек рекомендуется осуществлять в постатейном разрезе (табл. 6).

Таблица 6. Бюджет общепроизводственных расходов

| Показатель

|

Сумма, руб.

|

| Затраты материалов

|

120000

|

| Заработная плата вспомогательных рабочих

|

310000

|

| Электроэнергия

|

480000

|

| Амортизация

|

550000

|

| Другие расходы

|

290000

|

| Итого расходов, руб.

|

1750000

|

Норматив запасов готовой продукции в натуральной величине и денежной оценке на конец отчетного периода на этапе планирования деятельности предприятия определяются его руководством. Для составления бюджета стоимости остатков готовой продукции необходимо вычислить плановую себестоимость единицы продукции (табл 7).

Таблица 7. Плановая калькуляция себестоимости единицы готовой продукции

| Показатель

|

Затраты на производство продукции А, руб.

|

| на единицу продукции

|

на выпуск

|

| Материалы:

|

| М-АА

|

861000

|

| М-АБ

|

644400

|

| М-АВ

|

1286400

|

| Заработная плата основных произ

|

| водственных рабочих

|

| К-1

|

240000

|

| К-2

|

328320

|

| К-3

|

273600

|

| Общепроизводственные расходы

|

1750000

|

| Всего затрат

|

224,32

|

5383720

|

К стоимости запасов готовой продукции обычно прибавляют величину запасов сырья, материалов и комплектующих изделий (табл. 8).

Таблица 8. Бюджет остатков готовой продукции

| Показатель

|

Стоимость единицы, руб.

|

Количество, шт., кг.

|

Стоимость запасов, руб.

|

| Готовая продукция

|

224,32

|

1500

|

337500

|

| Материалы:

|

| М-АА

|

4

|

12000

|

48000

|

| М-АБ

|

1,8

|

16000

|

28800

|

| М-АВ

|

4,5

|

15000

|

67500

|

| Всего запасов

|

481800

|

Бюджет себестоимости продаж отражает затраты на производство планируемой к продаже продукции (табл. 9) . Себестоимость продаж рассчитывается по следующей формуле:

Таблица 9. Бюджет себестоимости продаж

| Показатель

|

Сумма, руб.

|

| Запасы готовой продукции на начало периода (2500 - 215)

Себестоимость выпуска

Запасы готовой продукции на конец периода (1500 • 224,32)

Себестоимость продаж

|

537500

5383720

337500

5583720

|

Сложность формирования бюджета общехозяйственных и коммерческих расходов состоит в том, что затраты по его статьям трудно прогнозируются ввиду их разнообразия и зависимости от различных факторов. Большинство расходов не имеют ярко выраженной связи с динамикой производства и продаж и являются постоянными. Задачу планирования таких затрат можно решить путем построения бюджета по видам внутрихозяйственной деятельности. Агрегированный бюджет общехозяйственных и коммерческих расходов составляют на основе исходных данных штатных расписаний персонала, расходов на содержание служебных помещений, средств связи, планируемого числа командировок и прочее. В необходимых случаях разрабатывают гибкие бюджеты этих расходов при разных объемах производства и продаж (табл. 10).

Таблица 10. Бюджет общехозяйственных и коммерческих расходов

| Статья расходов

|

Сумма, руб.

|

| Общехозяйственные расходы

Общие коммерческие расходы

Всего

|

1025000

625000

1650000

|

Бюджет прибылей и убытков отражает структуру и величину доходов и расходов предприятия в целом, отдельных центров ответственности (или направлений деятельности) предприятия и планируемый к получению финансовый результат в предстоящем бюджетном периоде (табл. 11).

Таблица 11. Бюджет прибылей и убытков.

| Показатель

|

Сумма, руб.

|

| 1. Объем продаж

|

7875000

|

| 2. Себестоимость продаж

|

5583720

|

| 3. Валовая прибыль (1-2)

|

2291280

|

| 4. Административные и коммерческие расходы

|

1650000

|

| 5. Операционная прибыль (3-4)

|

641280

|

Доходная часть данного бюджета формируется на основании содержащейся в бюджете продаж информации о размере выручки от реализации, расходная - на основании бюджета себестоимости продаж и бюджета общехозяйственных и коммерческих расходов. При составлении бюджета прибылей и убытков кроме показателей вышеперечисленных операционных бюджетов учитываются данные специальных бюджетов, например, бюджета по налоговым и приравненным к ним платежам. По результатам предварительного анализа финансовых показателей бюджета операционный бюджет должен корректироваться, в частности, при решении задач сокращения расчетной величины финансового дефицита денежных средств и других оборотных активов предприятия.

Бюджет инвестиций (план капитальных затрат) отражает инвестиции, которые предприятие предполагает осуществить в предстоящем бюджетном периоде с указанием их размера и направления использования (табл. 12).

Таблица 12. Бюджет инвестиций

| Инвестиции

|

Сумма, руб.

|

| Капитальное строительство

Текущие закупки оборудования

Прочие инвестиции

Всего

|

660000

120000

0

780000

|

Инвестиционные потребности предприятия включают как текущие закупки оборудования для обеспечения производственной программы, так и долгосрочные переходящие программы капитального строительства, по длительности освоения средств и получения эффекта, охватывающие ряд краткосрочных бюджетных периодов. Для составления инвестиционной программы на средних и крупных промышленных предприятиях целесообразно составлять долгосрочный инвестиционный бюджет сроком на один-три года.

Бюджет движения денежных средств представляет собой план поступлений денежных средств и платежей на плановый период (табл. 13). Его назначение в обеспечении сбалансированности поступления и списания денежных средств. В бюджете суммируются все притоки и оттоки средств как результат планируемых операций на всех стадиях бюджетирования.

В целом он показывает ожидаемое конечное сальдо на счете денежных средств и во многом характеризует финансовое положение предприятия для каждого планируемого периода. Большой уровень сальдо на счете денежных средств, как правило, означает, что средства не будут использованы с наибольшей эффективностью, низкий — что организация, возможно, будет не в состоянии расплатиться по своим текущим обязательствам.

Таблица 13. Бюджет движения денежных средств

| Показатель

|

Сумма, руб.

|

| 1.

|

Остаток денежных средств на начало периода

|

155000

|

| 2.

|

Денежные поступления:

|

7875000

|

| 2.1. Поступления от продажи продукции

|

7875000

|

| 3.

|

Денежные расходы:

|

6849820

|

| 3.1. Закупка сырья и материалов

|

2787900

|

| 3.2. Оплата труда работников и аппарата управления

|

1151920

|

| 3.3. Расходы на инвестиции

|

780000

|

| 3.4. Прочие денежные расходы

|

2130000

|

| 4.

|

Сальдо денежных поступлений и расходов (2—3)

|

1025180

|

| 5.

|

Остаток денежных средств на конец планового периода

|

1180180

|

| (1+4)

|

Для определения ожидаемых поступлений используют информацию из бюджета продаж, данные о продаже в кредит и за наличные.

1.3 Составление прогнозного баланса и корректировка бюджетных показателей

На основе бюджета прибылей и убытков, инвестиционного бюджета и бюджета движения денежных средств, а также баланса на начало бюджетного периода составляется прогнозный баланс на конец бюджетного периода, как показано на рис 1.

Рис. 1. Составление прогнозного баланса на конец бюджетного периода

Баланс на конец бюджетного периода строится на основе балансовых равенств по отдельным статьям актива и пассива по следующему принципу:

Величины планового прихода и расхода берутся из соответствующих сводных форм бюджетов прибылей и убытков, инвестиций, движения денежных средств.

Структура прогнозного баланса строится аналогично структуре формы бухгалтерского баланса финансовой отчетности (табл. 14).

Таблица 14. Прогнозный баланс

| На нача

|

На ко

|

На нача

|

На ко

|

| Актив

|

ло пла

|

нец пла

|

Пассив

|

ло пла

|

нец пла

|

| нового

|

нового

|

нового

|

нового

|

| периода

|

периода

|

периода

|

периода

|

| Основные сред

|

1560000

|

1680000

|

Уставный ка

|

4680700

|

4680700

|

| ства (брутто)

|

питал

|

| Незавершенное

|

1320000

|

1980000

|

Нераспреде

|

36000

|

641280

|

| строительство

|

ленная при

|

| быль

|

| Готовая продукция

|

537500

|

337500

|

Займы и кре

|

0

|

0

|

| диты

|

| Материалы

|

148200

|

144300

|

Кредиторская

|

0

|

0

|

| задолженность

|

| Дебиторская

|

0

|

0

|

| задолженность

|

| Касса, расчетный

|

155000

|

1180180

|

| счет

|

| Баланс

|

4716700

|

5321980

|

Баланс

|

4716700

|

5321980

|

Это рационально, поскольку, во-первых, не требуется двойная работа по составлению отдельного бухгалтерского и управленческого балансов и, во-вторых, при такой унификации счета бухгалтерии одновременно используются для целей налогообложения и управленческого учета.

Предварительный анализ сводного бюджета по прогнозным комплексным показателям.

После того как составлен финансовый бюджет, необходимо провести его предварительный анализ по следующим основным направлениям:

- оценка прогнозной рентабельности результатов деятельности;

- оценка ликвидности предприятия.

При этом рассчитываются комплексные показатели деятельности предприятия. Данные для анализа берутся из форм финансового бюджета (бюджет прибылей и убытков, бюджет движения денежных средств, прогнозный баланс).

В пределах оптимальных значений комплексных показателей предприятием устанавливаются их нормативные значения. После определения показателей по прогнозным финансовым отчетам их значения сравниваются с нормативными. В случае если рассчитанные коэффициенты оказались ниже нормативных, определяется уровень возможного финансового дефицита.

Финансовый дефицит свидетельствует об уменьшении показателей платежеспособности предприятия ниже нормативных или минимально допустимых значений. Его величина определяется в виде отрицательных отклонений коэффициентов, рассчитанных по прогнозному балансу, от нормативных значений.

По результатам анализа сводного бюджета по прогнозным финансовым показателям предприятие либо утверждает бюджет, либо корректирует его показатели.

При корректировке показателей сводного бюджета должны рассматриваться различные варианты улучшения финансовых показателей. Коэффициент текущей ликвидности, например, может быть увеличен за счет сокращения планового уровня краткосрочных обязательств, увеличения планового остатка оборотных активов либо сочетания первого и второго вариантов. Однако было бы неправильным ставить перед предприятием задачу любой ценой достичь целевого уровня финансовых нормативов на конец бюджетного периода, так как это может быть сопряжено со снижением эффективности, уменьшением объема продаж и выпуска, сокращением инвестиций. На основе тщательного изучения вариантов следует выбрать тот из них, который наиболее сбалансирован и соответствует основным задачам развития бизнеса предприятия.

Скорректированный сводный бюджет основной деятельности организации должен обеспечивать высокий уровень текущей эффективности, соответствовать долгосрочным планам (стратегии) развития бизнеса, поддерживать приемлемый уровень финансовой устойчивости. [3, 749-759]

Глава 2. Контроль за исполнением бюджета

2.1 Организация контроля за исполнением бюджета

В течение бюджетного периода на предприятии, как правило, ведется постоянный контроль исполнения текущих плановых заданий и оценка будущих технико-экономических показателей деятельности предприятия. А так как бюджетный период продолжается в течение всего года, его можно разделить на три основных периода:

- анализ исполнения бюджета прошедшего периода;

- разработка на основе всех составляющих бюджетов главного бюджета будущего периода;

- контроль за исполнением бюджета текущего периода.

Точно так же, как существует система оперативного планирования, на предприятии должна действовать система внутреннего контроля исполнения бюджета, которая представляет собой непрерывное наблюдение и регулирование производственного и финансового процессов на основе оперативной информации. Такую схему взаимодействия планирования и контроля называют системой обратной связи в организации.

Полученные фактические данные о ходе выполнения производственной программы центрами ответственности сопоставляются с плановыми, проводится анализ выявленных отклонений и намечаются меры по обеспечению ритмичной работы.[6, 431]

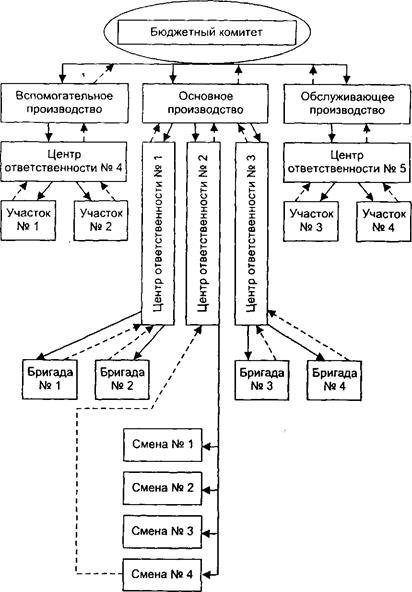

Текущая работа по управлению центрами возникновения затрат в основном производстве цехами, а также участками и бригадами в масштабе предприятия лежит на цеховом управленческом персонале, который подчиняется непосредственно заведующему (начальнику) производством. В этих центрах формируется отчетная информация о продукции (выполнении работ, услуг) за смену, которая передается в плановую службу. Центры ответственности заполняют рапорт о выполнении сменных (суточных) заданий, данные о работе основного технологического оборудования, простоях и расшифровывают причины, вызвавшие простои.

Центр ответственности отвечает только за те расходы и доходы, на которые могут и имеют право повлиять его менеджеры.

Отчетность как инструмент управленческого учета является завершающим этапом учетной системы, организуемой на фирме. Отчетность в системе управленческого учета рассматривается как инструмент передачи менеджерам информации о финансово-хозяйственной деятельности, а создание условий своевременного представления итоговых показателей деятельности является главной задачей всей системы управленческого учета и бюджетирования.

Вся система бюджетирования должна представлять собой процесс непрерывного агрегирования различных показателей, причем уровень агрегирования информации должен определяться степенью ее аналитичности, так как чем выше уровень агрегирования, тем меньше аналитичность данных.

Центры ответственности вспомогательных производств отвечают за работу оборудования, а также сообщают в планово-экономическое подразделение информацию о прошедшей смене.[8, 245-246]

В процессе исполнения бюджета руководители структурных подразделений отчитываются перед вышестоящим звеном управления за определенный участок работы. Ответственность за выполнение показателей закрепляется юридически (приказом о назначении, контрактом, должностными инструкциями) и материально (премирование, штрафные санкции).

Первого числа каждого месяца все центры ответственности представляют в планово-экономическую службу и бухгалтерию производственный отчет о выпуске продукции, выполнении работ, услуг и отчеты об использовании в производстве материальных ресурсов. Отдел труда и технического нормирования проверяет табели учета рабочего времени и документы о неявке на работу. На основании отчетных данных о производстве и затратах труда рассчитываются экономические, бухгалтерские и финансовые показатели. На рис.2 представлена система «обратной связи» при исполнении бюджета.

|

Рис. 2. Система «обратной связи» при исполнении бюджета [4,162]

|

Как правило, предприятие разрабатывает регламент принятия решений по контролю выполнения бюджета в разрезе центров ответственности. В нем распределены функции между управленческими службами по контролю за исполнением бюджета и отражена система движения информационных потоков «снизу вверх» - от центров ответственности к функциональным службам о текущем исполнении плановых заданий и «сверху вниз» - анализ, решения и рекомендации по улучшению оперативно- производственной деятельности.

Контроль исполнения планов необходим как на уровне управленческого аппарата, так и структурных производственных подразделений. С помощью действенного контроля можно выявить «узкие места», определить внутренние резервы и подготовить предложения по устранению первых на основе вторых.

Управленческий учет и контроль как инструмент достижения стабильности финансовой деятельности фирмы предусматривает определенный набор приемов и методов контроля, которые находятся в прямой зависимости от источников информации. Наиболее распространены выборочный способ проверки и контроля: проверка соответствия бухгалтерских записей, внеплановые ревизии наличия имущества, оценка правильности списания материальных затрат, сличение данных инвентаризации с фактическим состоянием остатков запасов, незавершенного производства, готовой продукции.

Наличие объективной информации о результатах деятельности позволяет обеспечить снижение предпринимательского риска, повысить степень доверия партнеров, собственников бизнеса и стабилизировать финансовое состояние.[7, 443]

2.2 Контроль за исполнением бюджета

Предприятие на этапе разработки бюджета должно также создать систему контроля за исполнением бюджета. Система мероприятий, связанных с организацией внутреннего контроля, называется контролингом. Кон- тролинг исполнения бюджета заключается в постоянном мониторинге состояния бюджетного процесса.

Источником фактической информации может служить бухгалтерская система предприятия. Однако в этом случае, к сожалению, данные чаще всего запаздывают, поэтому организация оперативного контроля за исполнением бюджета, необходимая для принятия управленческих решений, невозможна.

В связи с этим подразделения должны оперативно готовить информацию об исполнении бюджета и передавать ее в соответствующие службы для консолидации и подготовки отчета об исполнении бюджета. В результате осуществляется контроль за исполнением бюджета, включающий сравнение фактических и плановых затрат и поступлений по статьям бюджета и подразделениям (центрам ответственности).

Бюджетирование является достаточно сложным процессом, поскольку при этом требуется обработка большого объема информации, но его внедрение на предприятии в основном окупается. Наибольшего эффекта мочено достичь, применяя специализированное программное обеспечение. Автоматизированная система бюджетного планирования позволит избежать рутинных операций, связанных со сбором и передачей данных, консолидацией бюджетов.

Анализ выполнения смет можно сделать в форме финансовых отчетов, сравнивающих фактические результаты с данными, представленными в смете. Отчеты должны составляться периодически для каждой сметы.

Такого рода обратная связь позволяет определить существенные отклонения фактических данных от сметных, выявить их причины и принять меры по устранению отклонений. Если отклонения вызваны изменившимися со времени составления сметы условиями, то сметные данные должны быть соответствующим образом пересмотрены. Финансовый отчет по смете выглядит следующим образом (табл. 15)

Табл. 15. Финансовый отчет менеджера центра ответственности управленческих расходов. [10, 290]

| Наименование

|

План

|

Факт

|

Превышение

|

Экономия

|

| Зарплата администрации

|

14 000

|

14 300

|

300

|

-

|

| Дополнительная зарплата

|

6000

|

5500

|

-

|

500

|

| Оплата труда, всего

|

20 000

|

19 800

|

-

|

200

|

| Отчисления на зарплату

|

7120

|

7048,8

|

-

|

71,20

|

| Канцелярские расходы

|

2000

|

2000

|

-

|

-

|

| Итого

|

29120

|

28648,8

|

300

|

771,20

|

Часто возникает ситуация, когда происходит задержка платежей за отгруженную продукцию либо предприятия применяют неденежные формы расчетов. В такой ситуации фактическая доходная часть бюджета сокращается и, соответственно, в целях ликвидации дефицита бюджета возникает необходимость его оперативного пересмотра.

Пересмотр расходов бюджета должен основываться на выработанной системе приоритетов оплаты текущих расходов предприятия.

В качестве приоритетных, как правило, выступают следующие расходы бюджета:

- заработная плата работников в расчете на производственную программу предприятия;

- платежи по единому социальному налогу;

- затраты на закупку материалов, комплектующих и т. д., необходимых для выполнения производственной программы предприятия и для обеспечения эксплуатации производственных помещений и функционирования коммунальной системы;

- оплата потребляемой электроэнергии;

- выплата налогов.

Корректировку бюджета предприятия рекомендуется осуществлять не реже одного раза в неделю. Фактически она должна осуществляться по среднему остатку денежных средств.

Основным методом регулирования среднего остатка денежных активов является корректировка потока предстоящих платежей (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами). Такая операция осуществляется по следующим этапам.

На первом этапе на основе плана (бюджета) поступления и расходования средств в предстоящем квартале изучается диапазон колебаний остатка денежных активов предприятия в разрезе отдельных декад. Этот диапазон колебаний определяется по отношению к минимальному и среднему показателям остатков денежных активов в предстоящем периоде.

На втором этапе регулируются декадные сроки расходования денежных средств (во взаимосвязи с их поступлениями), что позволяет минимизировать остатки денежных активов в рамках каждого месяца и по кварталу в целом.

На третьем этапе полученные в результате регулирования потока платежей значения остатков денежных активов оптимизируются с учетом предусматриваемого размера страхового остатка этих активов. Высвобожденные в процессе подекадной корректировки потока платежей суммы денежных активов реинвестируются в краткосрочные финансовые вложения или в другие виды активов.

Существуют и другие формы оперативного регулирования среднего остатка денежных активов, обеспечивающие как увеличение, так и снижение его размера:

- сокращение расчетов наличными деньгами;

- ускорение инкассации дебиторской задолженности;

- открытие кредитной линии в банке;

- ускорение инкассации денежных средств;

- использование в отдельные периоды практики частичной предоплаты поставляемой продукции.

При принятии оперативных решений по управлению предприятием целесообразно использовать в схеме сводного бюджета предприятия промежуточный вариант модификации учетной политики, позволяющий создать необходимую й постоянно пополняемую информационную базу для формирования сводного бюджета. [1, 148-151]

Заключение

Основная цель бюджетирования заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств. Непрерывный текущий учет издержек в местах возникновения затрат, повседневного выявления возможных отклонений от установленных норм, причин и виновников этих отклонений должен удовлетворять требованиям оперативного управления производством.

Экономически обоснованное планирование, бюджетирование и калькулирование себестоимости продукции должно опираться на систему технико-экономических норм нормативов материальных, трудовых и денежных затрат.

Бюджетирование издержек производства занимает доминирующее место в общей системе бюджетирования на предприятии. В условиях самостоятельного планирования самими предприятиями номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возрастает значимость методически обоснованного бюджетирования затрат на производство на предприятиях.

Анализ затрат помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

Список использованных источников

1. Аврова И. А. Управленческий учет. – М.: Бератор-Пресс, 2003.

2. Бахрушина М.А., Учебник: Бухгалтерский управленческий учет, издательство ОМЕГА-Л, Москва 2002 — 528 с

3. Ивашкевич В. Б. Бухгалтерский учет: финансовый и управленческий: учебник / под ред. проф. Н.Т. Лабынцева. – М.: Финансы и статистика, 2008. – 800с.: ил.;

4. Карпова Т.П. "Основы управленческого учета" Учебное пособие М.: ИНФРА-М, 2003г.

5. Мишин Ю.А. "Система управленческого учета на современном предприятии" // Менеджмент в России и за рубежом, №3, 2001г.

6. Палий В., Вандер Вил Р. "Управленческий учет: Пособие" - М: ИНФРА-М, 2003г.

7. Рыбакова О. В. Бухгалтерский управленческий учет и управленческое планирование. – М.: Финансы и статистика, 2005. – 464 с.

8. Ткач В.И., Ткач М.В. "Управленческий учет: международный опыт: Учебник" М.: Финансы и статистика, 2002г.

9. Хорнгрен Ч.Т., Фостер Дж. "Бухгалтерский учет: управленческий аспект" М.: Финансы и статистика, 2002г.

10. Шеремет А.Д. "Управленческий учет: Пособие" - М: ИД ФБК ПРЕСС 2003г.

|