План

Теоретическая часть

1. Понятие метода и методики анализа

2. Классификация активов по таким классификационным признакам: ликвидность, доходность, рискованность

3. Анализ безналичных операций банка

4. Коэффициентный анализ ликвидной позиции банка

Практическая часть

Задача 1

Задача 2

Список использованной литературы

Задача 1

Сделать факторный анализ (при помощи метода абсолютных разниц) средних остатков вкладов населения на сберегательных счетах в Сбербанке.

| Показатель |

Базисный

период

|

Отчетный

период

|

Абсолютное

отклонение

|

| 1. Средний остаток вкладов населения, тыс. грн. |

1560,0 |

1792,0 |

| 2. Среднее количество вкладчиков, счетов |

3000 |

2240 |

| 3. Население региона, лиц |

30000 |

28000 |

| 4. Коэффициент охвата населения сберегательным делом |

| 5. Средний размер одного вклада, грн. |

Задача 2

По приведенным данным рассчитать методом абсолютных разниц влияние факторов на объем доходов банка от дисконтных операций с векселями. Построить факторную модель.

| № п/п |

Показатель |

Прошлый

квартал

|

Отчетный

квартал

|

Абсолютное

отклонение

|

| 1 |

Доходы от дисконтных операций с векселями, тыс. грн. |

| 2 |

Общая сумма приобретенных банком векселей, тыс. грн. |

520 |

696 |

| 3 |

Количество учтенных векселей, шт. |

40 |

48 |

| 4 |

Средний дисконт по векселям за период, % |

30 |

29 |

| 5 |

Средняя номинальная стоимость одного векселя, тыс. грн. |

13 |

14,5 |

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются:

· использование системы показателей, всесторонне характеризующих хозяйственную деятельность;

· изучение причин изменения этих показателей;

· выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

В первой части определения подчеркивается диалектичность подхода к изучению хозяйственных процессов. Хозяйственные процессы рассматриваются в становлении и развитии. Им свойственны переходы количества в качество, появление нового качества, отрицание отрицания, борьба противоположностей, отмирание старого и появление нового, более прогрессивного.

В определении отмечаются также характерные особенности метода экономического анализа. Первой такой особенностью является использование системы показателей при изучении хозяйственных явлений и процессов. Эта система формируется обычно в ходе планирования, при разработке систем и подсистем экономической информации, что не исключает возможности исчисления в ходе самого анализа новых показателей.

Вторая характерная особенность метода экономического анализа - изучение причин, вызвавших изменение тех или иных хозяйственных показателей. Поскольку экономические явления обусловлены причинной связью и причинной зависимостью, то задача анализа - раскрытие и изучение этих причин (факторов). На хозяйственную деятельность предприятия, даже на отдельно взятый показатель, могут влиять многочисленные и разнообразные причины. Задача состоит в том, чтобы установить наиболее существенные причины, решающим образом повлиявшие на тот или иной показатель.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. Объем выпуска промышленной продукции зависит, например, от трех групп факторов, связанных с использованием рабочей силы, орудий труда, предметов труда. Каждая группа подразделяется на составные элементы. Так, факторы, связанные с использованием рабочей силы, подразделяются на количественные и качественные. К количественным относится численность рабочих, к качественным - производительность их труда. Средняя выработка на одного рабочего в год зависит, в свою очередь, от среднего числа дней, отработанных одним рабочим в год, среднего числа часов, отработанных одним рабочим в день, средней выработки на один отработанный человеко-час. Каждый из перечисленных показателей также зависит от целого ряда причин. Получается, следовательно, определенная цепь зависимости одного показателя от другого, где каждый фактор имеет свое значение.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них в большей степени, чем в определении, раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер.

Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний. Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда был налажен выпуск быстродействующих ЭВМ.

В число основных традиционных способов и приемов экономического анализа можно включить:

· использование абсолютных, относительных и средних величин;

· применение сравнения;

· группировки;

· индексный метод;

· метод цепных подстановок;

· балансовый метод.

Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода и сумма прибыли). Абсолютные величины в анализе используются в большей мере в качестве базы для исчисления средних и относительных величин.

Экономический анализ начинается по своей сути с исчисления величины относительной. Если, например, бизнес-планом предусматривалось выпустить продукции на миллион рублей, а выпущено лишь на 950 тыс., то по отношению к заданию это составит лишь 95%. Относительные величины незаменимы при анализе явлений динамики. Относительные величины динамики исчисляются путем построения временного ряда, т.е. они характеризуют изменение того или иного показателя, явления во времени (отношение, например, выпуска продукции за ряд лет к базисному периоду, принятому за 100). Аналитичность относительных величин хорошо проявляется и при изучении показателей структурного порядка. Например, удельный вес в валовой продукции готовых изделий основного назначения, вспомогательных изделий и незавершенного производства. Чисто аналитический характер имеют относительные величины интенсивности (например, выпуск продукции на 100 грн. инвестиционных фондов, выход сельскохозяйственной продукции на 100 га пашни).

Не менее важное значение имеют в процессе анализа средние величины. В аналитических расчетах применяют, исходя из необходимости, различные формы средних - средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

Сравнение - наиболее ранний и наиболее распространенный способ анализа. Начинается оно с соотношения явлений, т.е. с синтетического акта, посредством которого анализируются сравниваемые явления, выделяется в них общее и различное. Существует несколько форм сравнения: с планом, с прошлым, с лучшим, со средними данными.

Группировка - неотъемлемая часть почти любого экономического исследования. Она позволяет изучить те или иные экономические явления в их взаимосвязи и взаимозависимости, выявить влияние наиболее существенных факторов, обнаружить те или иные закономерности и тенденции, свойственные этим явлениям и процессам. Группировка предполагает определенную классификацию явлений и процессов, а также причин и факторов, их обусловливающих. Объектами изучения могут выступать как сами предприятия или их внутренние хозрасчетные подразделения, так и однотипные хозяйственные операции. Ранее в системе тракторного и сельскохозяйственного машиностроения, например, осуществлялись типологические группировки и анализ по однородным предприятиям в целом и видам производства. Структурные группировки используются, как показывает их название, при изучении состава самих предприятий (по производственной мощности, уровню механизации, производительности труда и другим признакам), а также структуры выпускаемой ими продукции (по видам и заданному ассортименту).

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая, гармоническая и др.).

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. В этом случае анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие. Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными.

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий (там, где имеет место строго функциональная зависимость).

Широкое использование математических методов является важным направлением совершенствования экономического анализа, повышает эффективность анализа деятельности предприятия и его подразделений. Это достигается за счет сокращения сроков проведения анализа, более полного охвата влияния факторов на результаты коммерческой деятельности, замены приближенных или упрощенных расчетов точными вычислениями, постановки и решения новых многомерных задач анализа, практически не выполнимых вручную или традиционными методами.

Сформулированная математически задача экономического анализа может быть решена одним из разработанных математических методов:

1. Методы элементарной математики:

· дифференциальное и интегральное исчисление

· вариационное исчисление

2. Классические методы математического анализа:

· дифференциальное и интегральное исчисление

· вариационное исчисление

3. Методы математической статистики:

· методы изучения одномерных статистических совокупностей

· методы изучения многомерных статистических совокупностей

4. Эконометрические методы:

· производственные функции

· методы "затраты - выпуск" (межотраслевой баланс)

· национальное счетоводство

5. Методы математического программирования:

· линейное программирование

· блочное программирование

· нелинейное программирование (целочисленное, квадратическое, параметрическое и т.д.)

· динамическое программирование

6. Методы исследования операций:

· методы решения линейных программ

· управление запасами

· износ и замена оборудования

· теория игр

· теория расписания

· сетевые методы планирования и управления

· теория массового обслуживания

7. Методы экономической кибернетики:

· системный анализ

· методы имитации

· методы моделирования

· методы обучения, деловые игры

· методы распознавания образов

8. Математическая теория оптимальных процессов:

· максимум Понтрягина для управления технико-экономическими процессами

· максимум Понтрягина для управления ресурсами

9. Эвристические методы.

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Существуют разные подходы к определению структуры банковских активов.

Многие экономисты, в частности Э. Рид, Р. Коттер, Э. Гил и Р. Смит, активы коммерческих банков разделяют на 4 основные категории (рис.1):

1. Кассовая наличность и приравненные к ней средства.

2. Инвестиции в ценные бумаги.

3. Ссуды.

4.Здания и сооружения.

Рис.1. Активы коммерческих банков

В работе некоторых экономистов встречается группировка активов по степени ликвидности, так например, у Белоглазовой Г.Г. эта группировка выглядит следующим образом:

1. Ликвидные активы - остатки средств в кассе, денежные средства в пути, прочие денежные средства, остатки средств на счетах хозрасчетных и нехозрасчетных предприятий и организаций банка, остатки средств на счетах у иностранных банков, на корреспондентских счетах в ЦБ, а также приобретенные банком облигации государственных займов и выданные кредиты и другие виды платежей в пользу банка со сроком погашения до одного месяца.

2. Ссуды. Ими обеспечивается получение основной части доходов банка. У наших коммерческих банков ссуды - преобладающая форма активов. Наиболее ликвидные ссуды это ссуды, предоставляемые другим банком (особенно ссуды до востребования), а также краткосрочные ссуды предприятиям и организациям. Причем ликвидность последних возрастает в связи с тем, что принятые в их обеспечение ценности могут быть перезаложены коммерческим банком в центральном банке для получения от него краткосрочных кредитов. Ликвидность долгосрочных ссуд с учетом существующих условий их предоставления чрезвычайно низка. Сложившаяся у нас практика такова, что долгосрочные ссуды предоставляются в основном без всякого обеспечения. Это резко снижает их ликвидность и повышает риски коммерческих банков от их невозврата.

3. Инвестиции в паи и ценные бумаги предприятий, организаций, кооперативов, других банков. Для отечественных коммерческих банков эти активы наименее ликвидны по сравнению со ссудами, так как при отсутствии развитого вторичного рынка ценных бумаг реализация акций и облигаций предприятий весьма затруднительна.

4. Основные фонды банка. Вложения средств в эти активы имеют относительно низкий удельный вес в активах коммерческих банков и не связаны непосредственно с получением прибыли. Но именно эти активы создают коммерческим банкам материальную основу для получения прибыли.

Лаврушин О.И. все активы банка разбивает на группы по степени ликвидности в зависимости от срока погашения, так как для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. Активы банка делятся на: высоколиквидные активы (т.е. активы, которые обеспечивают мгновенную ликвидность); ликвидные активы, и активы долгосрочной ликвидности (рис.2).

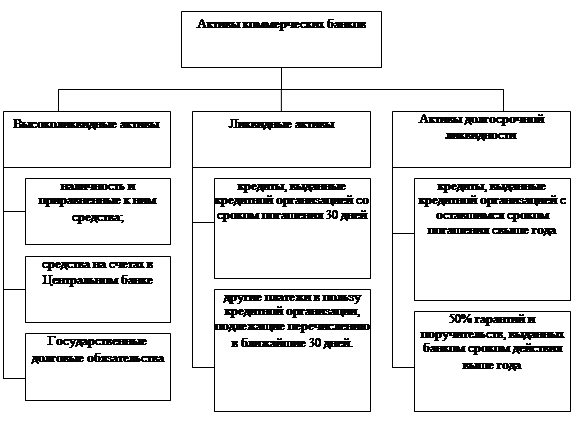

Рис.2. Классификация активов коммерческого банка по степени ликвидности

К активам мгновенной ликвидности (высоколиквидным) относятся: наличность и приравненные к ним средства, средства на счетах в Центральном банке, государственные долговые обязательства и др. Эти средства относятся к ликвидным, так как подлежат в случае необходимости изъятию из оборота банка.

В состав ликвидных активов входят, кроме перечисленных высоколиквидных активов, все кредиты, выданные кредитной организацией в национальной и иностранной валюте, со сроком погашения в течение ближайших 30 дней, а также другие платежи в пользу кредитной организации, подлежащие перечислению в ближайшие 30 дней.

К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в национальной и иностранной валюте с оставшимся сроком погашения свыше года, а так же 50% гарантий и поручительств, выданных банком сроком действия выше года, кредиты просроченные за минусом ссуд, гарантированных Правительством, под залог ценных бумаг, под залог драгоценных металлов.

Устанавливая рациональную структуру активов банк должен выполнять требования к ликвидности, а, следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей степени долгосрочной ликвидности.

Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования.

Норматив текущей ликвидности представляет собой отношение суммы ликвидных активов кредитной организации к сумме ее обязательств по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу кредитной организации и обязательствам свыше года.

С точки зрения рисков все активы кредитной организации классифицируются на пять групп по степени риска вложений и возможной потери части стоимости с присвоением каждой группе коэффициента риска.

К первой группе относятся активы, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счетах в ЦБ, государственные ценные бумаги.

Ко второй группе относятся активы с 10% степенью риска. В нее входят остатки на корреспондентских счетах в иностранных банках.

Для третьей группы активов вероятность возникновения рисков составляет 20%. Они охватывают инвестиции банков в ценные бумаги местных органов власти.

Четвертая группа включает активы с 50% риском. В эту группу включены: остатки средств на корреспондентских счета национальных коммерческих банков, гарантии и поручительства, выданные банком.

Для пятой группы риск составляет 100%. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка.

Взвешивание активов по степени риска проводится путем умножения остатка средств на соответствующем балансовом счете на коэффициент риска (в процентах) и деления на 100.

Практически все банковские активы подвержены определенному риску. Степень риска своих активов банк должен определять и поддерживать на уровне, установленном законодательством и политикой банка в этом отношении.

С точки зрения доходности выделяют две группы активов:

· приносящие доход;

· не приносящие доход.

К активам, приносящим банку доход, относятся: ссуды, значительная доля инвестиционных операций, часть депозитных операций и прочие операции.

К активам, не приносящим доход, относятся: кассовая наличность, остатки средств на корреспондентском и резервном счетах ЦБ, инвестиции в основные фонды банка. Чем выше доля активов, приносящих банку доход, в общей сумме активов, тем эффективнее они размещены.

Таким образом, можно заметить, что группируются банковские активы по нескольким критериям и разными авторами по-разному

Учреждения коммерческих банков выполняют расчетно-кассовое обслуживание всех субъектов хозяйствования, которые выступают в роли частных и юридических лиц. Для хранения их собственных средств и осуществления ими расчетов в банках открываются текущие, депозитные счета, выдача и использование земельных средств отражаются на ссудных счетах.

Расчеты осуществляются, как правило, в безналичном порядке путем перечисления средств со счета плательщика на счет получателя средств в обслуживающем банке.

Коммерческие банки осуществляют расчетно-кассовое обслуживание счетов своих клиентов на договорных началах и выполняют их распоряжения в отношении перечисления средств с этих счетов.

Банки списывают средства, зачисленные на счета клиентов только по распоряжению клиента и в случаях, предусмотренных инструкцией.

Распоряжения плательщика оформляются на соответствующих бланках расчетных документов, характеристику которых мы приведем ниже.

Все распоряжения банки принимают только в пределах имеющихся средств, кроме случаев, предусмотренных инструкцией (платежей связанных с бесспорным списанием).

Основными расчетными документами являются:

· платежные поручения;

· платежные требования-поручения;

· расчетные чеки;

· аккредитивы;

· векселя;

· платежные требования.

Кроме того, коммерческие банки осуществляют безналичные расчеты за товары и услуги при помощи платежных карточек.

Все расчетные документы оформляются на бланках расчетных документов, которые соответствуют таким техническим нормам:

1. В правом верхнем углу ставится код документа в соответствии с государственным классификатором управленческой документации. К оформлению документов предъявляются следующие требования:

· обязательно должны присутствовать все элементы (рамки, линии,

· текстовые элементы);

· схематическое расположение элементов должно отвечать

· утвержденным нормам;

· все текстовые элементы бланков расчетных документов должны

· быть выполнены на украинском языке;

· бланки расчетных документов изготавливаются на бумаге формата А5 или А4.

2. Документы должны содержать следующие обязательные реквизиты:

· номер расчетного документа;

· дата составления документа (число, месяц, год);

· именование плательщика, его код, номер его счета в банке;

· наименование получателя средств, номер его счета в банке, название и местонахождение его банка;

· назначение и сумма платежа;

· оттиски печати юридического лица и подписи ответственных лиц.

Отдельные расчетные документы могут содержать ряд дополнительных реквизитов (бюджетные).

Под формой безналичных расчетов понимается порядок оформления и оплаты расчетных документов. Форма безналичных расчетов определяется способом платежа и организацией документооборота.

Организация безналичных расчетов должна отвечать таким требованиям:

· обеспечивать своевременность платежа за реализованные товары и услуги;

· создавать условия для взаимного контроля плательщиков и получателей средств за соблюдением расчетной и договорной дисциплины, а также для банковского контроля за участниками расчетов;

· не допускать внепланового перераспределения средств в процессе расчетов, содействовать сближению момента получения и оплаты товарно-материальных ценностей (ТМЦ).

Способы безналичных расчетов заключаются:

· в перерасчете средств с расчетного (текущего) счета плательщика на счет получателя в банке;

· в зачислении взаимных требований.

Платежи со счетов клиентов осуществляются банком в пределах остатков средств на начало операционного дня.

Учреждения коммерческих банков осуществляют платежи по поручению клиента на протяжении операционного дня с учетом поступлений денежных средств.

Если клиент имеет к счету картотеку, то платежи за счет текущих поступлений на счет клиента осуществляются на протяжении операционного дня с учетом установленной очередности платежей.

Все безналичные расчеты осуществляются двумя способами:

· путем перевода денег с одного счета на другой;

· путем зачета взаимных требований.

К расчетам, осуществляемым путем перевода денег с одного счета на другой, относятся следующие формы: расчеты платежными поручениями, платежными требованиями, аккредитивная, расчетными чеками, через систему "Клиент - банк", вексельная.

Американская рейтинговая система CAMEL, используемая зарубежными банковскими аналитиками, является стандартом де-факто при оценке деятельности коммерческого банка. Она относится к типу рейтинговых систем, использующих метод “информированного наблюдателя”, в соответствии с которым деятельность банка определяется по следующим критериям, используемым при анализе:

· капитал (Capital);

· активы (Assets);

· управление (Management);

· доходность (Earning);

· ликвидность (Liquidity).

В качестве дополнительных, нечисловых параметров, характеризующих деятельность банка, можно принять следующие:

1) качество управления;

2) финансовая устойчивость;

3) качество обслуживания;

4) способность привлекать и удерживать таланты;

5) объем долгосрочных инвестиций;

6) способность к инновациям;

7) общественная ответственность;

8) экологическая ответственность.

Раскроем экономический смысл показателей ликвидности банка и представим формулы, по которым их рассчитывают согласно методике CAMEL.

Доля обязательств до востребования в активах:

CamL1

= Обязательства до востребования / Активы банка.

Экономический смысл: коэффициент показывает, в какой части активы банка сформированы за счет наиболее неустойчивых пассивов.

Доля обязательств до востребования должна иметь у банка снижающийся тренд для роста устойчивости ресурсной базы банка.

Доля привлеченных межбанковских кредитов:

CamL2

= Межбанковские кредиты / Активы банка.

Экономический смысл: коэффициент характеризует, в какой доле активы банка сформированы за счет межбанковских кредитов, которые также относятся к наиболее востребованной части пассива.

Сумма показателей CamL1

и CamL2

показывает, в какой доле баланс банка сформирован за счет наиболее неустойчивых пассивов.

Покрытие обязательств до востребования денежными активами:

CamL3

= Денежные активы / Обязательства до востребования.

Экономический смысл: обязательства до востребования должны выплачиваться банком незамедлительно. Для мгновенной выплаты банк реально располагает денежными активами.

Если мгновенная ликвидность баланса выше средней и имеется достаточный уровень текущей ликвидности, то банк может снизить размер недоходных денежных активов.

Покрытие обязательств до востребования ликвидными активами:

CamL4

= Ликвидные активы / Обязательства до востребования.

Экономический смысл тот же, что и у CamL3,

только со сроком в течение месяца.

Покрытие обязательств до востребования ликвидными активами банка должно иметь растущий тренд. Рост текущей ликвидности отражает стабильное состояние накопленной ликвидности банка. Чем выше уровень текущей ликвидности, тем больше гарантий у банка для устойчивой работы в дальнейшем.

Общий вывод по итогам анализа ликвидности банка:

Ресурсная база банка:

· устойчивая;

· неустойчивая.

Банк в краткосрочной перспективе:

· ликвиден;

· неликвиден.

Принцип составления рейтинга заключается в том, что он строится сразу для нескольких однородных банков. В США сопоставимая группа банков обычно насчитывает не менее 100 единиц. При расчете всех показателей строят график, на котором определяют место каждого показателя, характеризующего положение данного банка в общей совокупности сравниваемых банков в процентах - процентиль. Отечественные разработчики банковских рейтингов практически никогда не разделяют национальные банки на однородные группы, а выстраивают их все подряд, используя в качестве критерия либо величину валюты баланса, либо размер капитала банка.

Обратим внимание, что различные показатели, используемые для рейтинговой оценки банка в системе CAMEL, “взвешиваются" с учетом его значимости среди других показателей. Весовые коэффициенты для каждой группы показателей периодически пересматриваются. Наиболее “значимыми” считаются показатели, характеризующие качество активов, далее следуют показатели доходности, достаточности капитала и ликвидности.

После того как для конкретного банка рассчитаны значения каждого показателя и найдены по графику соответствующие процентили, подсчитывают общую сумму баллов, на основании которой определяют место банка в национальном рейтинге.

| Показатель |

Базисный

период

|

Отчетный

период

|

Абсолютное

отклонение

|

| 1. Средний остаток вкладов населения, тыс. грн. |

1560 |

1792 |

+232 |

| 2. Среднее количество вкладчиков, счетов |

3000 |

2240 |

-760 |

| 3. Население региона, лиц |

30000 |

28000 |

-2000 |

| 4. Коэффициент охвата населения сберегательным делом |

0,1 |

0,08 |

-0,02 |

| 5. Средний размер одного вклада, грн. |

520 |

800 |

+280 |

| Средний остаток вкладов населения |

= |

Среднее количество

вкладчиков

|

* |

Средний размер одного вклада |

Произведем расчет влияния каждого фактора на величину отклонения среднего остатка вкладов населения:

y0

= а0

*b0

= 3000*0,52 = 1560 тыс. грн.

y1

= а1

*b1

= 2240*0,8 = 1792 тыс. грн.

Влияние среднего количества вкладчиков:

∆y (а) = (а1

-а0

) *b0

= (2240-3000) *0,52 = - 395,2 тыс. грн.

Влияние среднего размера одного вклада:

∆y (b) = а1

* (b1

-b0

) = 2240* (0,8-0,52) = +627,2 тыс. грн.

Совокупное влияние:

∆y = ∆y0

-∆y1

= 1792-1560 = +232 тыс. грн.

∆y= ∆y (а) +∆y (b) = - 395,2+627,2 = +232 тыс. грн.

∆y0

-∆y1

= ∆y (а) +∆y (b) = +232 тыс. грн.

Таким образом, увеличение среднего остатка вкладов населения явилось результатом влияния следующих факторов:

а) уменьшения среднего количества вкладчиков: - 395,2 тыс. грн.

б) увеличения среднего размера одного вклада: +627,2 тыс. грн.

Всего: +232 тыс. грн.

| № п/п |

Показатель |

Прошлый

квартал

|

Отчетный

квартал

|

Абсолютное

отклонение

|

| 1 |

Доходы от дисконтных операций с векселями, тыс. грн. |

156 |

201,84 |

+45,84 |

| 2 |

Общая сумма приобретенных банком векселей, тыс. грн. |

520 |

696 |

+176 |

| 3 |

Количество учтенных векселей, шт. |

40 |

48 |

+8 |

| 4 |

Средний дисконт по векселям за период, % |

30 |

29 |

-1 |

| 5 |

Средняя номинальная стоимость одного векселя, тыс. грн. |

13 |

14,5 |

+1,5 |

В отчетном периоде доходы от дисконтных операций с векселями увеличились на 45,84 тыс. грн. (5920 - 4800). Для того чтобы определить каким образом влияли на функцию (у) различные факторы, сделаем следующие расчеты:

1. Влияние общей суммы приобретенных банком векселей:

Δус

=+176*0,3=+52,8 тыс. грн.

2. Влияние среднего дисконта по векселям:

∆уд

=696* (-0,01) =-6,96 тыс. грн.

Общее отклонение составляет: +52,8+ (-6,96) =+45,84 тыс. грн.

Следовательно, увеличение дохода от дисконтных операций с векселями явилось результатом влияния следующих факторов:

а) увеличения общей суммы приобретенных

банком векселей: +52,8 тыс. грн.

б) уменьшения среднего дисконта по векселям: - 6,96 тыс. грн.

Всего: +45,84 тыс. грн.

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ. - М.: ДиС, НГАЭ и У, 2003

2. Баканов М.М., Шеремет А.Д. Теория экономического анализа: Учебник. - М.: Финансы и статистика, 2002

3. Банковское дело: учебник. Под ред.В.И. Колесникова. - М.: Финансы и статистика, 2003

4. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. дасл. деят. науки РФ, д-ра экон. наук, проф.О.И. Лаврушина. -5-е изд., стер. - М.: КНОРУС, 2007

5.

Борисовская М.А., Толыпина О.Н. Банковское дело. // Экономика. - М., 1994

6. Грюнинг Х. ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовыми рисками/Пер. с англ.; встпл. сл. д.э.н. К.Р. Тагибекова. - М: Издательство "Весь Мир", 2004

7. Деньги. Кредит. Банки. / Под ред. Лаврушина О.М. - М., 1998

8. Долан Э.Д. Деньги, банковское дело и денежно-кредитная политика.М., 1996

9. Долан Э. Дж, Кэмпбелл К., Кэмпбелл Р. Деньги, банковское дело и денежно-кредитная политика. - М., 1991

10. Егоров А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит 1995. -№6

11. Жуков Е.Ф. Банки и банковские операции, М., 1997

12. Костерина Т.М. Банковское дело. - М.: МЭСИ, 2005

13. Роуз Питер С. Банковский менеджмент. - М.: Дело, 2001

14. http://www.studentu.ru

|