Введение

В строительстве правоотношения субъектов хозяйственной деятельности (заказчиков и подрядчиков) регулируются Гражданским кодексом Российской Федерации. «Строительные работы на объекте должны быть выполнены в соответствии с технической документацией, определяющей объем, содержание работ и другие, предъявляемые к ним требования, и со сметой, определяющей цену работ» (статья 743 ГК РФ). Гражданский кодекс правомерно отражает взаимосвязь между технической документацией и сметой, как отдельными самостоятельными документами, и сметной стоимостью, как результатом сметных расчетов в строительстве. В других нормативных документах и в прочих административных указаниях по ценообразованию в строительстве, например, в Градостроительном кодексе Российской Федерации и в письмах Минрегиона РФ последнего периода, эти понятия смешиваются и отождествляются, что вносит хаос в понятийный и смысловой аппарат сметного нормирования и ценообразования строительства. Профессиональные основы сметного дела разделяют понятия «техническая документация», «смета» и «сметная стоимость».

Строительство, а тем более, экономические расчеты при планировании будущего строительства - составление смет, законодательно государством (исполнительными органами власти) не регулируется, а является объектом гражданско-правовых отношений, основанных на положениях Конституции и Гражданского кодекса Российской Федерации. Составление сметы на строительство и расчеты сметной стоимости являются независимой коммерческой и профессиональной деятельностью специалистов в области строительного инжиниринга.

Гражданское законодательство регулирует отношения между лицами (статья 2 ГК РФ), «осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке». В соответствии со статьей 421 Гражданского кодекса РФ граждане и юридические лица свободны в заключение договора и понуждение к заключению договора не допускается. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Действующее законодательство - Закон «О лицензировании отдельных видов деятельности» от 25.09.98 № 158-ФЗ, не содержит требования лицензирования деятельности по составлению сметной документации, так как эти работы не связаны с обеспечением прочности, устойчивости и эксплуатационной безопасности возводимых зданий и сооружений (письмо Минстроя России от 28.02.97 № БЕ-19-7/12).

Порядок определения цены как экономического обоснования стоимости будущего строительства устанавливается в статье 709 Гражданского кодекса РФ - «1. В договоре строительного подряда указываются цена подлежащей выполнению работы или способы ее определения. 2. Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. 3. Цена работы может быть определена путем составления сметы». Таким образом, по законодательству составление сметы не является обязательным условием определения стоимости строительства, а расчеты сметной стоимости определяются как один из равноправных вариантов формирования текущей цены строительства.

Строительная смета является обобщающим понятием, объединяющим все виды экономических расчетов и обоснований в строительстве на этапах планирования, организации работ и учета расхода ресурсов при сооружении объекта и на период его полезной эксплуатации.

Теоретическая часть

1.1 Строительная смета

В «Основных положениях (концепции) ценообразования и сметного нормирования в строительстве в условиях развития рыночных отношений» - информационное письмо Госстроя России от 22.10.93 № БЕ-19-21/12, были провозглашены принципы рыночного ценообразования в строительстве современной России:

При определении стоимости строительства необходимо обеспечивать:

- гибкий, вариантный подход к вопросам ценообразования, без жесткой регламентации и чрезмерной централизации;

- возможность выбора наиболее рационального способа исчисления величины сметной прибыли, накладных расходов других затрат, сопутствующих строительству, с освобождением от влияния конъюнктуры цен на рынке строительных материалов;

- соблюдения принципа равноправия участников инвестиционного процесса, обязательного взаимного согласия сторон по принимаемым решениям в ходе согласования свободных (договорных) цен на строительную продукцию;

- рекомендательный характер общих положений вместе с возможностью учета отраслевых и местных особенностей осуществления строительства путем отражения этих особенностей в ведомственных и региональных методических документах;

- возможность широкого выбора соответствующей нормативной базы, на основе которой производится расчет затрат.

Государственное воздействие на формирование цен в строительстве осуществляется, как правило, косвенными методами регулирования. Косвенные методы, т.е. влияние на уровень цен, - это предоставление льготных кредитов, дотаций, финансовая поддержка отдельных предприятий за счет бюджета и внебюджетных фондов, изменение уровня налоговых ставок и др.»

Все последующие методики, указания и нормативы, опубликованные Госстроем РФ до ликвидации в 2004 году, были направлены на дискредитацию этой концепции и внедрение в практику сметного ценообразования обязательных правил, норм, цен, расценок и форм сметного расчета, предлагаемые административными органами исполнительной власти. Насаждение в России административного порядка составления смет и внедрение нерыночных методов определения стоимости строительства привело к тотальной дискреции ценообразования строительства - неограниченной возможности должностных лиц решать вопросы по собственному усмотрению, что сделало строительство одной из самых коррумпированных отраслей хозяйственной деятельности в стране.

В рыночной системе ценообразования строительная смета определяется как экономический расчет потребности всех видов ресурсов, необходимых для осуществления строительства объекта. К ресурсам в сметном нормировании и ценообразовании относятся затраты живого труда, предметы и орудия труда, цены, ассигнования, услуги, время выполнения работ и прочие ресурсы, используемые и уничтожаемые в процессе строительного производства для создания объектов недвижимости - зданий, сооружений, передаточных устройств. Порядок, методы и формы разработки строительных смет (сметные расчеты) не регламентированы, однако практика делового оборота сметного дела установила определенные правила составления смет и характеристики результатов сметного расчета в виде сметной документации с типовым содержанием, структурой и формами публикации.

По содержанию строительные сметы разделяются по методам получения важнейшего результата расчета - сметной стоимости строительства. Сметная стоимость строительства определяется в уровне текущих рыночных цен на момент составления сметы двумя способами:

- по базисным расценкам на строительные работы с индексами пересчета сметной стоимости в текущий уровень цен - базисно-индексный метод;

- по расчетной потребности в ресурсах на строительство объекта и текущим региональным ценам на эти ресурсы - нормативный и проектный методы.

Базисно-индексный метод использует традиционные нормы, правила и порядок сметных расчетов директивного управления строительством с приведением базисной цены прошлых периодов к текущему уровню с помощью административных индексов пересчета сметной стоимости. Такие модели сохраняют и переносят в настоящее время принципы ортодоксального затратного механизма административно-командной системы. Применяемые индексы пересчета базисной сметной стоимости (для 2000 года) в текущий уровень цен, разрабатываются не для отдельных строительных ресурсов или их номенклатурных групп, а для абстрактного набора ресурсов в нормативно-технологических моделях (ПТМ) строительства. Базисно-индексный метод дает приблизительные и неопределенные по точности результаты планирования стоимости предстоящего строительства.

Сметные расчеты в текущих ценах используют сегодняшние региональные цены на ресурсы и услуги в строительстве и требуют определения потребности во всех видах ресурсов в натуральных единицах измерения. Принципиальный порядок определения потребности в ресурсах устанавливает метод сметного расчета в текущих ценах - нормативный или проектный.

Нормативный метод сметного расчета устанавливает порядок расчета потребности на основе норм расхода ресурсов на строительные процессы (сметные работы) в сметно-нормативных базах и показателей физических объемов для этих работ на объекте строительства. В нормативном методе сметного расчета объемы сметных работ принимаются по данным проекта строительства объекта, в формулировке (по названиям и единицам измерения) сметных норм в сборниках существующих сметно-нормативных баз (сметно-информационные базы). Сметные нормы в действующих базах усредняют расход ресурсов для типовых условий и технологии строительных работ, а сами перечни сметных работ ограничены и укрупнены по отношению к реальным строительным работам и процессам. Сметная потребность в ресурсах, рассчитанная нормативным методом, оценивается приблизительно и зависит как от качества норм расхода ресурсов в сметно-информационных базах, так и от квалификации исполнителей - разработчиков смет, описывающих технологию строительства конкретного объекта в понятиях и терминах сметно-нормативных баз прошлых периодов.

Проектный метод предусматривает использование для определения потребности в ресурсах расчетных данных проектной документации строительства и любых нормативных или справочных материалов, кроме показателей расхода ресурсов в сборниках сметных норм. Проектная потребность в ресурсах на объект строительства определяется «прямым счетом» по данным проектных спецификаций, проектов производства работ, технологических карт, расчетов продолжительности строительства и прочей проектной информации в рабочей документации строительства конкретного объекта. Проектный метод устанавливает объективное, необходимое и достаточное количество строительных ресурсов и услуг в специфицированной номенклатуре, с максимально возможной точностью при качественной разработке проекта строительства.

Форма сметного расчета в строительстве не регламентирована. Практика делового оборота сметного дела установила табличную форму сметной калькуляции с выделением граф для исходных данных, промежуточных расчетных показателей и результатов расчета сметной стоимости строительства. Сметы в строительстве составляются, как правило, в двух форматах: технологическая и ресурсная формы сметного расчета.

Технологическая форма сметного расчета (технологическая смета) включает перечень строительных (монтажных, пусконаладочных, ремонтно-строительных, специальных) законченных рабочих процессов, необходимых по технологии и организации строительства объекта, в формулировке работ, принятой в действующих сметно-нормативных базах. По каждой сметной работе приводятся идентификационные характеристики из базы (основание - шифр работы, наименование, единица измерения), количественные показатели (объемы работ) по данным проекта строительства объекта и сметные нормы расхода основных ресурсов (затраты труда рабочих, стоимость прямых затрат и их составляющих) из сметно-нормативной базы. Калькулирование сметных затрат в технологической форме расчета выполняется по каждой строке перечня рабочих операций, по разделам и в целом по локальной смете. Потребность в материалах, деталях, конструкциях, строительных машинах и оборудовании, других ресурсов в натуральных единицах измерения (ведомость «Выборка ресурсов по смете») не обязательна, но может рассчитываться по данным технологического формата и включаться в состав сметной документации нормативного метода составления строительных смет.

Ресурсная форма сметного расчета (ресурсная смета) составляется в формате расцененной ведомости всех необходимых ресурсов и услуг на строительство объекта. Сметная потребность в ресурсах определяется по проектным данным, с добавлением трудноустанимых и неустранимых потерь, а цена на ресурсы принимается в текущим уровне оптовых цен для территории, где осуществляется строительство. В составе ресурсной сметы отдельно выделяется расчетная потребность в ресурсах и сметная стоимость логистических затрат на доставку материальных ресурсов на строительные площадки, а также расход ресурсов и затраты на работы внутрипостроечного транспорта материалов. Калькулирование сметной стоимости строительства в ресурсной форме выполняется по каждой строке перечня ресурсов, по разделам и в целом по локальной смете. Ресурсная форма сметного расчета применяется при разработке строительных смет проектным методом. Сметный перечень технологических операций на объекте строительства при использовании ресурсной формы сметного расчета не составляется.

1.2 Сметное нормирование

Становление и развитие сметного нормирования обусловлено необходимостью регулирования экономических отношений между заказчиками строительно-монтажных работ и выполняющими их подрядчиками.

Первые попытки систематизации и научного изучения нормирования затрат в строительстве были положены в отечественной практике русским инженером генерал-майором Вороновым, который в 1813г. разработал и предложил научную систему учета рабочего времени и создания научно обоснованных норм. Составленный на ее основе "Урочный реестр", прошедший переработку и переиздание в 1822г. под руководством инженера Попова, широко использовался для составления смет в строительстве на протяжении 19-го и начала 20-го веков.

Активно развивалось нормирование и сметное дело и в советское время. Первые сметные справочники были разработаны в 30-е годы прошлого века, когда было введено разделение нормативов на производственные и сметные. Это позволило перейти от представления стоимости строительства в виде росписи затрат в натуральных показателях к составлению смет в стоимостных показателях.

В связи с многократным усложнением сметных расчетов, вызванных возросшим разнообразием строительной продукции, методология определения сметной стоимости со временем менялась в направлении упрощения расчетов при сохранении точности учета величины затрат. В первой половине прошлого века это выражалось, прежде всего, в применении укрупненных показателей для определения сметной стоимости строительства, а также в совершенствовании самой методики сметной калькуляции.

Основные методические принципы и система нормирования современного строительного ценообразования сложились к середине 50-х годов прошлого века, когда были впервые разработаны элементные сметные нормы на строительные конструкции и работы, единичные расценки, а также сметные цены на ресурсы, усредненные для крупных территориальных районов страны.

Применение новых материалов, совершенствование технологии и организации строительного производства, обусловленные развитием научно-технического прогресса в строительстве, требовали изменения и дополнения сметных норм и цен. Одновременно осуществлялись систематизация и дальнейшее развитие системы сметных нормативов

Значительные изменения в области сметного нормирования произошли в 1955-56 гг., когда в состав Строительных норм и правил (СНиП) вошли сметные нормы и правила (СНиП IV). В составе СНиП IV были представлены элементные сметные нормы (ЭСН) на строительные конструкции и работы. Разрабатывались они с использованием принципов укрупнения и усреднения. Тогда же были введены среднерайонные сметные цены на эксплуатацию строительных машин, на строительные материалы и конструкции, на перевозки грузов. На основе элементных сметных норм и цен на ресурсы были составлены сборники единых районных единичных расценок на строительные работы (ЕРЕР). Для определения стоимости монтажных работ были разработаны ценники на монтаж оборудования. Таким образом, была сформирована государственная сметно-нормативная база ценообразования в строительстве. В конце 50-х- начале 60-х годов на основе ЭСН и ЕРЕР приступили к разработке укрупненных сметных нормативов: укрупненных сметных норм (УСН), укрупненных расценок (УР), а затем прейскурантных цен на здания и сооружения (ПРЗС).

СНиП неоднократно пересматривались, совершенствовались и в наиболее системном виде правила определения сметной стоимости строительства были представлены в СНиП IV-84. В 16 главах были объединены все существовавшие ранее самостоятельно сметные нормативы, в том числе элементные сметные нормы на строительные конструкции и работы (ЭСН-84), сметные цены на ресурсы, единые районные единичные расценки на строительные работы (ЕРЕР-84), расценки на монтаж оборудования (РМО-84), нормы лимитированных затрат, укрупненные сметные нормы и др.

В период либерализации экономики в 90-е годы на смену жесткому государственному регулированию сметного ценообразования в строительстве пришла система свободных (договорных) цен, формируемых совместно заказчиком и подрядчиком. Но чтобы прийти к соглашению о цене, стороны должны руководствоваться единым подходом к определению стоимости строительства. Поэтому и в этих условиях сохранилась необходимость регулирования ценообразования в строительстве как в части методики составления смет, так и системы сметных нормативов.

Начиная с 1992г. эту работу проводил Госстрой России вначале в форме рекомендательных писем, а затем в виде системы нормативных документов. Новые подходы к ценообразованию в строительстве получили отражение в Своде правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации СП 81-01-94. Он явился основополагающим методическим документом по ценообразованию в строительстве, определяющим его (ценообразования) цели и принципы, структуру сметных нормативов, порядок определения стоимости строительства. Положения Свода правил были конкретизированы в Методических указаниях по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-1.99), в которых устанавливался порядок разработки сметной документации и определения сметных цен на ресурсы.

В 2004 г. Свод правил и Методические указания были заменены Методикой определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004). Методика включила в себя как общие положения по ценообразованию и сметному нормированию, так и конкретные рекомендации по составлению всех форм сметной документации на разные виды работ

Если в «переходные» 90-е годы XX в. развитие сметного нормирования было направлено на разработку ресурсных сметных норм и укрупненных показателей в ценах 1991 г., востребованных ввиду распространенности ресурсного метода составления смет, то к концу десятилетия в связи с достижением относительной стабилизации цен в строительстве сложились предпосылки к переходу на новую сметно-нормативную базу 2001 г. Ее содержание и этапы перехода были определены Госстроем России, а в разработке приняли участие ряд проектных и научных организаций, региональные центры и координационный центр по ценообразованию в строительстве.

Новые сметные нормативы создавались с учетом многолетнего опыта сметного нормирования. В соответствии с программой формирования новой сметно-нормативной базы были созданы государственные элементные сметные нормы (ГЭСН-2001) и федеральные единичные расценки (ФЕР-2001) на строительные, монтажные, специальные строительные и пусконаладочные работы, нормативы лимитированных (накладных расходов, сметной прибыли, временных зданий и сооружений и др.) и прочих затрат. На базе единой методологии и государственной системы элементных сметных норм в основном разработаны территориальные единичные расценки (ТЕР-2001). При необходимости могут быть выпущены отраслевые единичные расценки (ОЕР).

Сборники сметных цен на ресурсы включают федеральные, территориальные и отраслевые. На федеральном уровне разработаны Сборники сметных расценок на эксплуатацию строительных машин и автотранспортных средств и Сборник сметных цен на материалы, изделия и конструкции (в 5 частях). Федеральные сборники составлены для условий базового района- Московской области в ценах на 01.01.2000 г. Территориальные Сборники сметных цен на ресурсы разрабатываются в субъектах Федерации обычно в базовых и текущих ценах (с обновлением ежемесячно или раз в квартал).

Практическая часть

Цель работы:

ознакомиться с методикой анализа затрат по методу безубыточности предприятия.

Постановка задачи:

на основании исходных данных (табл.7) выполнить следующие расчеты и проанализировать результаты:

Исходные данные:

| Наименование |

Значение |

| 1. Плановые постоянные расходы за год, тыс. д.е. |

21 |

| 2. Плановая цена реализации единицы продукции, д.е./шт. |

21 |

| 3. Плановые переменные издержки на единицу продукции, д.е./шт. |

12 |

| 4. Текущий объем реализации за год, шт. |

4000 |

| 5. Планируемая операционная прибыль, тыс. д.е. |

12 |

На основании исходных данных выполнить следующие расчеты и проанализировать результаты.

Расчеты выполняются на зависимости:

Пр = (Ц*Vпр – Зпер*Vпр) – Зпост

Для выполнения последующих расчетов определим плановый объем производства на основании зависимости

Выручка от реализации (В) – Переменные затраты (Зпер) = Валовая прибыль (ПРв)

Валовая прибыль (ПРв) – Постоянные затраты (Зпост) = Операционная прибыль (ПРо)

ПРв = Зпост + ПРо = 21 + 12 = 33 тыс. д.е.

Объем О = ПРв/(Ц – Зпер) = 33000/(21 – 12) = 3667 шт.

Выручка В = 21*3667 = 77007 д.е.

Выполним расчеты по условию.

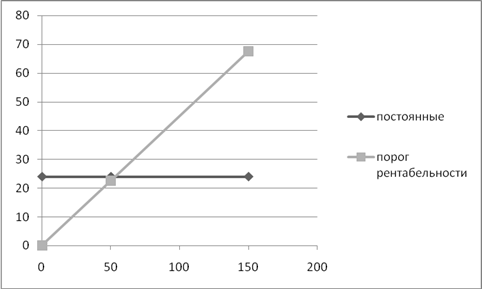

1. Определить порог рентабельности (пороговое значение выручки от реализации), построить график

У = (ПРоп + Зпост)/В = (21+12)/77 = 0,42

Впр = Зпост / У = 21/0,42 = 50 тыс. д.е.

График

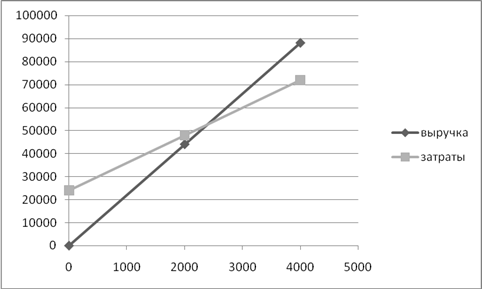

2. Определить точку безубыточности (пороговый объем продаж), построить график.

ТБ = Зпост/(Ц – Зпер) = 21000/(21 – 12) = 2334 шт.

График

3. Рассчитать запас финансовой прочности

Запас финансовой прочности в абсолютном выражении

Зфп = В – Впр = 77 – 21 = 56 тыс. д.е.

Запас финансовой прочности в относительном выражении

КРб = (В – Впр)/В*100 = 56/77*100 = 72,7 %

4. Определить, как измениться операционная прибыль и на сколько можно сократить объем продаж без потерь плановой прибыли при увеличении цены реализации на 10 %.

Новая цена

Ц1 = 21*1,1 = 23,1 д.е.

Выручка В1 = 23,1*3667 = 84708д.е.

ПР1 = 84708*0,42 – 24000 = 11577д.е.

Увеличение прибыли

ΔПР = 11577 – 12000= -423 д.е.

Объем можно снизить до

О1 = (ПРоп + Зпост)/(Ц – Зпер) = (12000 +21000)/(23,1 – 12) = 2973 шт.

5. Определить, как измениться прибыль и на сколько можно сократить объем продаж при сокращении постоянных и переменных расходов на 10 % при плановом объеме продаж

Зпост2 = 21*0,9 = 18,9 тыс.д.е.

Зпер2 = 12*0,9 = 10,8 д.е.

ПР = О(Ц – Зпер) – Зпост = 3667(21 – 10,8) – 18900 = 18503 д.е.

Увеличение прибыли на

ΔПР = 18503 – 12000 = 6503 д.е.

Объем можно снизить до

О2 = (12000 + 18900)/(21 – 10,8) = 3029 шт.

6. Определить необходимую цену реализации для получения плановой прибыли при текущем объеме реализации

Ц = (ПР + Зпост) / О + Зпер = (12000 + 21000)/4000 + 12 = 20,25 д.е.

7. Определить возможный рост прибыли при росте объема продаж с 4000 до 6000 шт.

ПР = 6000(21 – 12) – 21000 = 33000 д.е.

Увеличение прибыли на

ΔПР = 33 – 12 = 21 тыс. д.е.

8. Оценить эффект операционного рычага.

СВОР = ПРв / ПРоп = 33/12 = 2,75

Заключение

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе сметной прибыли учтены следующие затраты:

- отдельные федеральные, региональные и местные налоги и сборы;

- модернизация оборудования, реконструкция объектов основных фондов подрядных организаций;

- материальное стимулирование работников;

- организацию помощи и бесплатных услуг учебным заведениям.

Сметная прибыль определяется с помощью:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- нормативов по видам строительных и монтажных работ;

- индивидуальных нормативов, разрабатываемых (в отдельных случаях) для конкретных подрядных организаций.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При определении сметной стоимости строительно-монтажных и ремонтных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

В связи с выходом новых законодательных и нормативных актов осуществляется периодическая корректировка общеотраслевых нормативов сметной прибыли и нормативов по видам строительных и монтажных работ.

Внесение изменений и дополнений в утвержденные нормативы не допускается.

В случаях, когда условия производства работ отличаются от принятых в нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком, рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

Разработанные проекты индивидуальных норм сметной прибыли передаются подрядчиком заказчику-застройщику для рассмотрения и проведения экспертизы.

Список литературы:

1. Герасименко В.В. Ценообразование: Учебное пособие. − М.: ИНФРА, 2007. − Х, 422 с. − (Учебники экономического факультета МГУ им. М.В. Ломоносова).

2. Липсиц И.В. Ценообразование (Управление ценообразованием в организации): Учебник. − 3-е изд., перераб и доп. − М.: Экономистъ, 2004. − 448 с.

3. Цены в строительстве. 14 методических пособий, указаний и рекомендаций – М.; ПРИОР, 2002. – 208с.

4. Ардзинов, В. Д. Ценообразование и сметное дело в строительстве / В. Д. Ардзинов. – СПб.: Питер, 2007. – 176 с.: ил.

5. Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) / Госстрой России. - М., 2004. – 94 с.

6. Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004) / Госстрой России. - М., 2004.–36 с.

7. Слепов, В.А. Ценообразование: учеб. пособие/ В.А. Слепов, Т.Е. Николаева. – М.: ИД ФБК-ПРЕСС, 2005. – 152 с.

8. Тактаров, Г.А. Ценообразование: учеб.пособие / Г.А. Тактаров, Е.М. Григорьева, С.А. Асейнов. – М.: Финансы и статистика, 2007. –176с.

9. Маренков, Н.Л. Цены и ценообразование в рыночной экономике России: учеб. пособие / Н.Л. Маренков.- М.: Эдиториал УРСС, 2000.- 216с.

10. Уткин, Э.А. Цены. Ценообразование. Ценовая политика: учебник/ Э.А. Герасименко. – М.; ЭКМОС, 2007. – 223

11. Шуляк, П.Н. Ценообразование: учебно-практ. пособие/ П.Н. Шуляк. – М.; Инфра- М., 2003.- 151 с.

|