Оглавление

Введение

Глава I. Теоретические аспекты оценки и отражения в бухгалтерском учете приобретения земельных участков и объектов природопользования

1.1Нормативное регулирование приобретения земельных участков и объектов природопользования

1.2 Международные стандарты финансовой отчетности

1.3 Проблемы учета и налогообложения приобретения земельных участков

1.4 Варианты отражения в учетной политике приобретения земельных участков

1.5 Краткая характеристика предприятия ССМП "Астраханьмонтажгаз"

Глава II. Особенности оценки и бухгалтерского учета приобретения земельных участков и объектов природопользования на предприятии ССМП "Астраханьмонтажгаз"

2.1 Документальное оформление

2.2 Организация бухгалтерского учета приобретения земельных участков на предприятии ССМП "Астраханьмонтажгаз"

2.3. Налоговый учет приобретения земельных участков

2.4 Применение автоматизированных программ на ССМП "Астраханьмонтажгаз"

2.5 Задача

Заключение

Список использованной литературы

Любая организация может приобрести в собственность земельный участок (ст. 15 Земельного кодекса РФ от 25.10.2001 N 136-ФЗ). Особенности заключения договора купли-продажи земли установлены ст. 37 Земельного кодекса РФ.

Все данные об участках земли систематизируются в едином документе - государственном земельном кадастре (ГЗК). Его ведет Федеральное агентство кадастра объектов недвижимости (Роснедвижимость).

Каждому земельному участку присвоен отдельный кадастровый номер. В кадастре содержатся сведения о местоположении участка, его площади, категории земель, экономические характеристики, наличие объектов недвижимости, прочно связанных с землей. Информация обо всех операциях с земельными участками подлежит отражению в ГЗК.

Покупка земельного участка оформляется по-разному в зависимости от того, кто его продает - государство или частное лицо. В любом случае договор купли-продажи земельного участка нужно заключать в письменной форме (ст. 550 ГК РФ).

Права собственности на земельные участки подлежат государственной регистрации (п. 1 ст. 25 Земельного кодекса РФ). Только с момента внесения договора купли-продажи в Единый государственный реестр организация становится полноправным собственником приобретенной земли. Порядок государственной регистрации прав на недвижимое имущество и сделок с ним установлен Федеральным законом от 21.07.1997 N 122-ФЗ.

Для регистрации необходимо представить в территориальные учреждения юстиции:

-заявление о государственной регистрации со стороны продавца и со стороны покупателя;

-договор купли-продажи;

-кадастровый план земельного участка с указанием его кадастрового номера, удостоверенный Роскомземом;

-квитанцию об оплате регистрационного сбора.

Через месяц организация получит Свидетельство о государственной регистрации (п. 3 ст. 13, п. 1 ст. 14 Закона N 122-ФЗ).

Если вы собираетесь приобрести под строительство земельный участок, который находится в государственной или муниципальной собственности, то лучше предварительно согласовать с продавцом место будущего строительства. Для этого необходимо подать заявление в исполнительный орган государственной власти или в муниципалитет (ст. 31 Земельного кодекса РФ). В заявлении необходимо указать объект строительства, предполагаемое место застройки и примерный размер земельного участка, необходимого для строительства. Затем организации будет предоставлено на выбор несколько земельных участков.

После того как собственник земли примет окончательное решение о предоставлении вашей организации земельного участка, вы имеете право заключить с государственным или муниципальным органом договор купли-продажи земельного участка в течение трех лет.

Приобрести кусочек государственной земли можно и по-другому - на торгах. Порядок организации и проведения торгов установлен Постановлением Правительства РФ от 11.11.2002 N808.

Решение о проведении торгов в виде аукциона принимает Министерство имущественных отношений, а в отношении земель, находящихся в собственности субъектов Федерации или муниципальной собственности, - уполномоченный орган федеральных или муниципальных образований. А торги государственной земли в виде конкурса могут пройти только с разрешения Правительства РФ.

После принятия решения публикуется извещение о проведении торгов. Это делается за 30 дней до даты торгов. Земельный участок оценивается независимым оценщиком. Претендентам бесплатно рассылаются вся необходимая документация и материалы. При желании претендент может осмотреть земельный участок.

До даты проведения торгов претенденты должны внести на расчетный счет организатора задаток в размере не менее 20% от начальной стоимости участка. Этот платеж необходимо сделать до подачи документов на участие в конкурсе, так как документ об оплате задатка входит в перечень подаваемых документов. Только после этого участники могут быть допущены до участия в торгах.

На аукционе побеждает организация, которая предложила самую высокую цену за участок, а на конкурсе - тот, кто предлагает самые лучшие условия. При открытом аукционе участники предлагают свои цены непосредственно на торгах, а при закрытом - присылают свои предложения заранее в запечатанном конверте.

Государственные и муниципальные органы, которым принадлежат земельные участки, определяют, какие из них можно выставить на торги, в какой форме провести торги, устанавливают начальную цену земельных участков. Земельный участок, который выставлен на торги, должен быть поставлен на государственный кадастровый учет (Федеральный закон от 02.01.2000 N28-O3).

Начальная цена участка устанавливается в зависимости от градостроительной ценности земельного участка, ситуации на рынке недвижимости и уровня затрат на развитие инженерной инфраструктуры. Она не может быть выше нормативной цены земли и не ниже пятикратной ставки земельного налога. Ежегодно органы исполнительной власти субъектов РФ устанавливают нормативную цену земли для каждой оценочной зоны. Местные органы исполнительной власти могут повышать или понижать эту цену не более чем на 25%.

Сумма задатка для участия в торгах составляет 20% от начальной цены земельного участка.

Цель работы рассмотреть особенности оценки и бухгалтерского учета приобретения земельных участков и объектов природопользования.

Для достижения сформулированной цели в работе поставлены следующие задачи:

-рассмотреть теоретические аспекты оценки и отражения в бухгалтерском учете приобретения земельных участков и объектов природопользования;

-рассмотреть особенности оценки и бухгалтерского учета приобретения земельных участков и объектов природопользования на предприятии.

Глава

I. Теоретические аспекты оценки и отражения в бухгалтерском учете приобретения земельных участков и объектов природопользования

Основным актом первого уровня является Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. N 129-ФЗ. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

В системе нормативного регулирования положения по бухгалтерскому учету являются документами второго уровня. Они призваны конкретизировать Закон о бухгалтерском учете по каждому объекту учета.

К настоящему времени разработаны и введены в учетную практику следующие положения по бухгалтерскому учету регулирующие учет приобретения земельных участков и объектов природопользования:

-"Учетная политика организаций". ПБУ 1/98 (утв. Приказом Министерства финансов РФ от 9 декабря 1998 г. N 60н);

-"Бухгалтерская отчетность организации". ПБУ 4/99 (утв. Приказом Министерства финансов РФ от 6 июля 1999 г. N 43н);

-"Учет основных средств". ПБУ 6/01 (утв. Приказом Министерства финансов РФ от 30 марта 2001 г. N 26н);

Указанные положения по бухгалтерскому учету разработаны на основе Международных стандартов финансовой отчетности (МСФО). Вместе с тем в них отражены основные особенности отечественной системы бухгалтерского учета.

Кроме того, нормативное регулирование приобретения земельных участков и объектов природопользования осуществляется Налоговым кодексом РФ и Гражданским кодексом РФ, а также нормативно-правовыми актами принятыми органами местного самоуправления.

Гражданским кодексом Российской Федерации установлены следующие вещные права юридических лиц на земельные участки: право собственности, право постоянного (бессрочного) пользования, право срочного пользования, право аренды. Кроме того, ГК РФ декларирует право хозяйственного ведения (для государственных и муниципальных унитарных предприятий) и право оперативного управления (для казенных предприятий). Указанные права возникают в отношении того имущества, которое было передано собственникам. В том случае, если имущество организации, включая земельный участок, принадлежит одному и тому же собственнику, то на земельные участки распространяются те же права хозяйственного ведения и оперативного управления, что и на другое имущество.

Декларирование прав собственности на землю вызывает необходимость системного бухгалтерского учета земельных участков и отражения их в бухгалтерской отчетности организаций. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) предусматривает отражение земельных участков и объектов природопользования, являющихся собственностью организаций, отдельной статьей бухгалтерского баланса. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что земельные участки, находящиеся в собственности организаций, учитываются в составе их основных средств.

Однако земля является особым имущественным объектом. В отличие от других объектов основных средств на земельные участки не существует абсолютного права собственности юридических лиц.

Право собственности на землю юридических лиц ограничено общегосударственными нормами и отдельными законодательными требованиями.

В настоящее время наибольшее распространение получила передача земельных участков в пользование организаций. При этом пользование земельными участками может быть бессрочным или срочным, полным или ограниченным, возмездным или безвозмездным.

Согласно ст.268 ГК РФ в постоянное (бессрочное) пользование можно получить земельные участки, находящиеся в государственной или муниципальной собственности. Наиболее часто земельный участок предоставляется в постоянное пользование собственникам здания, сооружения или иной недвижимости, находящейся на земельном участке. При этом ст.271 ГК РФ определено, что если из закона, решения о предоставлении земли, находящейся в государственной или муниципальной собственности, или договора не вытекает иное, собственник здания или сооружения имеет право постоянного пользования частью земельного участка, на котором расположено недвижимое имущество.

В связи с этим появляется необходимость отражения в бухгалтерском учете такого объекта учета, как земельные участки, принадлежащие организации на праве пользования.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации из перечня объектов, принадлежащих к нематериальным активам, исключено право пользования землей и другими природными ресурсами.

Гражданским кодексом Российской Федерации предусмотрены следующие виды сделок с земельными участками: купля - продажа, залог, дарение, сдача в аренду, внесение в уставный капитал хозяйственных обществ и хозяйственных товариществ.

Согласно ст.552 ГК РФ при продаже зданий, сооружений или другой недвижимости к покупателю одновременно с передачей права собственности на недвижимость переходят соответствующие права на земельный участок. Собственник земельного участка, на котором находится здание, сооружение, вправе либо продать земельный участок, либо передать покупателю право его аренды или право пользования.

Таким образом, наряду с реализацией зданий, сооружений в бухгалтерском учете продавца должна быть отражена передача прав на земельный участок. Если реализуется земельный участок, являющийся собственностью продавца, вместе с расположенными на нем объектами недвижимости, в бухгалтерском учете продавца отражаются операции по списанию с его баланса земельных участков по правилам учета операций по реализации объектов основных средств.

В том случае, если земельный участок остается в собственности продавца, а к покупателю переходят права его аренды или пользования, у продавца списание с баланса земельных участков не производится. Записи, отражающие передачу земельных участков в пользование или в аренду, осуществляются на субсчетах "Основные средства, переданные в аренду" или "Основные средства, переданные в пользование" к счету 01 "Основные средства".

Продажа зданий, сооружений и земельных участков, на которых они расположены, оформляется договором купли - продажи (купчей), заключенным в письменной форме. В этом договоре должны быть данные, позволяющие определенно установить земельные участки: их местоположение, категорию, цель использования, общую площадь. Кроме того, существенным условием договора купли - продажи согласно ГК РФ является цена передаваемой недвижимости, в том числе и земельного участка.

При установлении цены на земельный участок основным фактором является правомочие покупателя на землю. Если земельный участок переходит в собственность покупателя вместе со зданием и сооружением, то в цену недвижимости входит и продажная стоимость земельного участка. Если земельный участок передается на праве аренды или пользования, то продажная стоимость недвижимости, кроме стоимости зданий и сооружений, включает цену права аренды или пользования землей. При этом цена права может быть определена исходя из капитализированной суммы арендной платы или капитализированной суммы платы за пользование, исчисленной за весь срок аренды (пользования).

Краеугольный камень теории оценки - это понятие "рыночная стоимость". В Постановлении Правительства Российской Федерации от 06.07.2001 N 519 "Об утверждении стандартов оценки" дано развернутое определение рыночной стоимости. Инвестиционная стоимость применяется при внесении земельных участков в инвестиционные проекты и привлечении инвесторов, в том числе и зарубежных, залоговая стоимость - при кредитовании под залог земельных участков, страховая стоимость - при страховании объектов недвижимости, втом числе и земельных участков. Налогооблагаемая стоимость используется для целей налогообложения земельных участков.

Подразделяют массовую кадастровую оценку земельных участков и единичную оценку земельного участка. Под массовой кадастровой оценкой земли понимается совокупность административных и технических действий по установлению кадастровой стоимости земельных участков в границах административно - территориального образования по оценочным зонам (оценочным группам почв). В НК РФ установлено, что кадастровая стоимость должна стать базой налогообложения земельной собственности. До определения кадастровой стоимости в качестве базы налогообложения может использоваться нормативная цена земли. Целью единичной оценки земельного участка является определение его рыночной (инвестиционной, залоговой, страховой) стоимости на дату оценки.

Кадастровая и единичная оценка земли проводится с использованием сравнительного, доходного и затратного подходов, основывающихся на информации о сделках на рынке земли и иной недвижимости, уровне арендной платы и доходности использования земельных участков. Данная информация дополняется анализом рентообразующих факторов, включая качество и местоположение земельных участков, произведенные на них улучшения, уровень социального и инженерно - транспортного обустройства территории и др.

Правительство Российской Федерации или уполномоченные им органы федеральной исполнительной власти разрабатывают и утверждают:

порядок и методику проведения кадастровой оценки земель различного целевого назначения для налогообложения и иных государственных целей, предусмотренных федеральными законами. Так, утверждены Методика, Правила и Технические указания для проведения кадастровой оценки сельскохозяйственных угодий и земель поселений; методики рыночной оценки земельного участка в случаях изъятия участка для государственных или муниципальных нужд, проведения судебной экспертизы и др.

Для установления стоимости оцениваемых прав на земельный участок необходимо рассмотреть понятие "правовой режим земельного участка", который включает целевое назначение, форму собственности и разрешенное использование. Под целевым назначением земель понимаются установленный законодательством порядок, условия и предел эксплуатации земель для конкретных целей в соответствии с их полезностью. Весь земельный фонд Российской Федерации разделен на 7 категорий.

Методики учета земельных ресурсов в международной практике разрабатываются в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО) 16 "Основные средства", 17 "Аренда", 40 "Долгосрочные инвестиции". Стандарты устанавливают единые требования к определению сущности объекта учета, к их классификации, предлагают методологические подходы к оценке и отражению в бухгалтерском учете отдельных хозяйственных операций, связанных с приобретением и реализацией земельных ресурсов как части основных фондов. Следует отметить, что в международном учете земельные ресурсы не относят к амортизируемому имуществу, поэтому стандарт в части амортизации на земельные ресурсы не распространяется.

В международной практике земельные ресурсы относят к основным средствам. Для определения основных средств в международной учетной практике используются три основных признака, которым должны удовлетворять причисляемые к ним активы. В составе таких признаков рассматривают: цель приобретения; длительность срока использования; наличие материальной формы. Всем этим признакам вполне отвечают земельные ресурсы.

Чтобы принятые на баланс земли были учтены в составе основных средств, они должны использоваться в качестве средств труда для организации основной деятельности компании: производства продукции, выполнения работ либо оказания услуг. Стандарты допускают приобретение земельных ресурсов для передачи в аренду либо для использования в административных целях.

Если земли приобретаются для продажи, то они должны отражаться в составе оборотных активов компании. Это объясняется тем, что в результате реализации они изменяют свою натуральную форму на денежную.

Наличие материальной формы позволяет обособить земельные ресурсы от нематериальных активов.

Для того, чтобы обеспечить соблюдение единства подходов к определению сущности основных средств в российской и зарубежной учетной практике, необходимо придерживаться только одного критерия, каким является продолжительность использования в хозяйственном обороте.

Классификация основных средств в зарубежной учетной практике представляется в наиболее общем виде и используется она для определения основных групп амортизируемых активов. Поэтому в составе основных средств рассматриваются следующие классификационные группы: земля; здания и сооружения; машины и оборудование. В основу такого деления объектов основных средств положено единство подходов к определению степени износа и источников его покрытия.

Включение земли в состав объектов бухгалтерского учета представляется возможны только в том случае, если в стране существует механизм оценки земли по ее качественным признакам и правовая база совершения сделок с земельными участками. Для целей бухгалтерского учета действует правило, согласно которому поставленные на баланс земельные участки сохраняют свою первоначальную стоимость и качество. На эти активы не начисляется амортизация, а расходы, связанные с поддержанием и улучшением качества земельных участков, учитываются на отдельном счете в составе внеоборотных активов. Такие расходы могут отражаться в финансовом учете ограниченный срок, в течение которого они подвергаются амортизации.

Согласно требованиям международных стандартов выделяют несколько оценок основных средств, каждая из которых имеет свое целевое назначение.

Постановка на учет основных средств производится по первоначальной стоимости. В соответствии с международными стандартами в первоначальную стоимость основных средств включаются:

· покупная (контрактная) цена за вычетом скидок, предоставленных продавцом;

· не возмещаемые налоги в составе стоимости реализации;

· таможенные сборы;

· комиссионные, уплаченные агентам по торговле недвижимостью;

· расходы, прямо относящиеся к приведению основных средств в рабочее состояние (транспортировка, подготовка участка, монтаж, профессиональные гонорары архитекторам, инженерам, адвокатам и т.п.).

При определении первоначальной стоимости земельных участков в ее состав включают затраты на осушение, очистку, улучшение земли. Эти расходы позволяют улучшить первоначальное качество земельного участка и поэтому в составе первоначальной стоимости они должны иметь неограниченный срок использования, аналогично, как и весь земельный участок. Кроме того, в состав первоначальной стоимости земли включают затраты по доведению земельного участка до состояния, в котором возможно его эффективное использование. Расходы, связанные с улучшением качества земельного участка, в его первоначальную стоимость не включают.

Таким образом, при определении первоначальной стоимости основных средств в международной учетной практике действует правило, согласно которому "все затраты, необходимые для приведения основного средства в рабочее состояние, относятся на его первоначальную стоимость".

Определение первоначальной стоимости основных средств зависит от условий хозяйственного договора, согласно которому приобретенные объекты поступают в распоряжение компании.

Под ликвидационной стоимостью в международной учетной практике понимают оценку земельных ресурсов, установленную на момент их выбытия (списания с баланса). Ликвидационная стоимость определяется бухгалтером с учетом его опыта, либо для этих целей может привлекаться независимый эксперт-оценщик.

При организации учета за рубежом сроки использования основных средств и определение норм амортизации устанавливаются предприятиями самостоятельно. В зарубежной учетной практике процедура начисления амортизации значительно упрощена. Использование годовых норм амортизации позволяет производить ее начисление не ежемесячно, а в начале либо в конце финансового года. При осуществлении хозяйственных операций, связанных с поступлением или выбытием основных средств, производится только корректировка начисленной амортизации, дополнительными или сторнировочными записями.

Одним из способов приобретения земли в странах с рыночной экономикой является покупка, в результате которой цена устанавливается за весь комплекс приобретаемых объектов (например, продажа с аукциона). При постановке приобретенных активов на учет возникает проблема определения первоначальной стоимости каждого объекта, включенного в приобретенный комплекс. Общий подход к ее решению согласно требованиям международных стандартов заключается в распределении общей суммы затрат на приобретение объекта в комплексе между его составными частями. Такое распределение должно осуществляться пропорционально рыночным ценам, установленным на аналогичные активы.

При определении рыночных цен используются мнения независимых экспертов - оценщиков, данные каталогов, товарных бирж и агентств по торговле недвижимостью, оценки, применяемые страховыми компаниями, и т.п. Результатом распределения является стоимость, которая с учетом общих подходов к оценке земельных ресурсов будет отражена в инвентарных карточках их учета.

При расширении деятельности предприятия приобретение земельных ресурсов может производиться в обмен на акции, выпущенные в результате дополнительной эмиссии. В этом случае первоначальная стоимость земельных ресурсов определяется рыночной ценой выпущенных акций. Однако результат такой сделки должен подвергаться анализу с точки зрения влияния, которое может оказывать новый выпуск акций на изменение курсовой стоимости акций, находящихся в обращении. Если такое влияние окажется значительным, то первоначальная стоимость устанавливается на основании независимой экспертной оценки.

В случаях, когда рынок ценных бумаг в стране развит недостаточно, и рыночную стоимость обмениваемых акций установить сложно, в качестве базы для оценки может использоваться рыночная стоимость земельных ресурсов, определяемая в общеустановленном порядке.

Если земельные ресурсы приобретаются в результате обменных операций, то для определения стоимости такой сделки используется следующий принцип оценки: "первоначальная стоимость приобретаемого актива (основных средств) должна равняться рыночной стоимости отдаваемого актива или рыночной стоимости получаемого актива, в зависимости от того, какая оценка наиболее очевидна". Данный принцип, установленный в отношении обмена неденежных активов, предусмотрен в международных стандартах.

Если в результате проведения таких операций оценки активов, подлежащих обмену, не равны, то определяется финансовый результат, который должен оцениваться с точки зрения финансового и налогового учета.

Прибыль или убыток от обмена земельных ресурсов рассчитывается как разность между текущей учетной стоимостью передаваемого актива и его рыночной стоимостью. Полученный таким образом результат принимается для целей финансового учета.

Для налогообложения немедленно принимается финансовый результат, полученный только от обмена различных по природе (неаналогичных) активов. При обмене однородных по природе активов прибыль принимается к налогообложению только в случае, когда операция полностью совершена и имеется возможность достоверного определения общей суммы прибыли.

Проблемной с точки зрения определения сущности хозяйственной операции является безвозмездная передача земельных ресурсов. Различные мнения и подходы существуют относительно определения источника покрытия оценочной стоимости передаваемого актива. Это связано с тем, что в бухгалтерском балансе зарубежной компании раздел собственного капитала представлен двумя составляющими: вложенным капиталом и накопленной прибылью. Сумма вложенного капитала определяется в момент регистрации компании и в процессе последующей деятельности корректируется суммой добавочного капитала (эмиссионного дохода), отражающего изменение его рыночной оценки. Поэтому возникает проблема, к какой части собственного капитала отнести источник покрытия безвозмездно полученных основных средств.

В решении этого вопроса существуют различные мнения, согласно которым при составлении бухгалтерской проводки на оприходование земельных ресурсов кредитоваться должен счет "Безвозмездно полученный капитал". Однако, в каком разделе собственного капитала (вложенного капитала или нераспределенной прибыли) должно быть отражено сальдо этого счета, международные правила четкого определения не дают. Другие имеющие место методики связаны с использованием для этих целей счетов "Доходы будущих периодов" либо "Доходы". Американские стандарты бухгалтерского учета обязывают отражать безвозмездно полученные земельные ресурсы как доходы того периода, когда они были получены. Сумма бухгалтерской проводки определяется рыночной стоимостью полученного актива.

При отражении в финансовом учете расходов на поддержание земельных ресурсов в рабочем состоянии возникает проблема определения источника их покрытия. Такая проблема обычно стоит по земельным угодьям в сельском хозяйстве. Покрытие расходов на содержание земельных ресурсов производится путем списания затрат на расходы отчетного периода с образованием резерва на отдельные работы капитального характера в фактически установленных суммах.

Все направления выбытия земельных ресурсов в международной практике отражаются на счетах сложной бухгалтерской проводкой, в составе которой происходит списание первоначальной стоимости и затрат на поддержание земельных ресурсов в рабочем состоянии, учитываются любые доходы и расходы, связанные с выбытием, и определяется результат от выбытия (в части прибыли или убытка).

В соответствии с положениями международных стандартов оценка земельных ресурсов может производиться и по восстановительной стоимости. Ее определение осуществляется в результате переоценки, которая должна проводиться на регулярной основе. В качестве базы для переоценки используется рыночная стоимость земельных ресурсов. Поэтому результатом переоценки может быть как повышение, так и понижение первоначальной стоимости земельных ресурсов.

В случае увеличения первоначальной стоимости земельных ресурсов положительный результат от переоценки отражается в составе собственного капитала по статье "Результат от переоценки (увеличение стоимости)". Если в предыдущие отчетные периоды имело место снижение первоначальной стоимости, то полученный положительный результат должен первоначально компенсировать допущенные ранее снижения.

Отрицательный результат от переоценки учитывается как расход, если он не направляется в первоочередном порядке на снижение ранее полученного положительного результата.

Таким образом, в балансе зарубежной компании имеет место только один результат от переоценки: общее снижение или увеличение стоимости земельных ресурсов.

При выбытии основных средств, подвергавшихся переоценке, разность между восстановительной и первоначальной стоимостью переносится на счет накопленной нераспределенной чистой прибыли без отражения на счете прибылей и убытков отчетного года и не подлежит налогообложению.

Международные стандарты предусматривают описание процедуры ликвидации основных средств. Ликвидация связана с определением такого понятия, как возмещаемая стоимость. Под возмещаемой стоимостью понимают сумму, которую предприятие ожидает получить в результате будущего использования активов, включая его ликвидационную стоимость. Поэтому, если заранее известно, что в результате ликвидации основных средств компания понесет значительные расходы, то в течение всего срока их полезного использования затраты по ликвидации должны списываться одним из следующих двух способов.

Первый способ предполагает периодическое отнесение расходов частями на уменьшение ликвидационной стоимости основных средств. Второй способ содержит предписание накапливать их на отдельном балансовом счете, имеющем признаки резерва, с тем чтобы в процессе ликвидации покрыть обязательства по ее проведению.

Таким образом, в соответствии с международными стандартами в финансовой отчетности в отношении земельных ресурсов должна быть отражена следующая информация:

· общая оценка земельных ресурсов (в балансе компании);

· затраты на поддержание земельных ресурсов в рабочем состоянии в период их эксплуатации (в отчете о прибылях и убытках);

· первоначальная (восстановительная) стоимость земельных ресурсов в зависимости от их назначения, сумма затрат произведенных в период эксплуатации земельных угодий для поддержания их в рабочем состоянии (в приложениях к балансу).

В системе бухгалтерского учёта США в составе нематериальных активов существует такой вид, как лизхолд, то есть право занимать определённый участок земли в соответствии с долгосрочным договором аренды. В составе номенклатуры счетов системы DATEV по Закону о порядке составления баланса в Германии выделены статья баланса и счёт имущества "Земельные участки, права на владение земельными участками".

В некоторых ситуациях различная классификация основных средств требует совершенно разных подходов к их учету. Впервые эту разницу бухгалтеры почувствовали на себе два года назад, когда готовились к переходу на новые условия налогообложения прибыли. Тогда остаточную стоимость объектов, которые по налоговому законодательству не признавались основными средствами (в частности, бывшей малоценки), нужно было включать в налоговую базу переходного периода. В то же время списывать их с бухгалтерского баланса не требовалось.

Несмотря на то что переходный период уже давно позади, двойственный характер учета одних и тех же объектов сохраняется и теперь.

Простой пример - земельный участок. В Общероссийском классификаторе основных фондов земля как имущество вообще не упоминается. Тем не менее в бухгалтерском учете приобретенный земельный участок учитывается в составе основных средств (п.5 ПБУ 6/01), но амортизация по нему не начисляется (п. 17 ПБУ 6/01).

В налоговом законодательстве земля тоже не признается амортизируемым имуществом (п.2 ст.256 НК РФ). Но поскольку особых правил ее учета Налоговый кодекс не устанавливает, земельный участок вполне можно признать основным средством.

Земельные участки перечислены в одном ряду с таким имуществом, как материально-производственные запасы и товары. Следовательно, если земля приобретается в собственность для извлечения дохода, ее стоимость единовременно включается в налоговую базу в момент ввода участка в эксплуатацию. По крайней мере, законодательно это не запрещено. Главное, чтобы расходы были экономически обоснованны и документально подтверждены. Соответственно, можно предъявить к вычету и НДС, уплаченный при приобретении земли. (Подробнее эта ситуация разъяснена в Комментарии к Письму Минфина России от 01.09.2003 N04-03-01/124.)

Таким образом, ПБУ 6/01 не позволяет учитывать расходы на приобретение земли в составе затрат, а Налоговый кодекс этому не препятствует. В результате в бухгалтерском учете появится постоянная разница. Ведь после покупки земли при прочих равных условиях бухгалтерская прибыль будет больше налогооблагаемой. Значит, чтобы уравнять суммы реального и условного налога на прибыль, в балансе придется отражать постоянное налоговое обязательство.

С развитием института купли-продажи земли актуальным стал вопрос о налоговом учете приобретенных земельных участков. Поскольку ст. ст. 128 и 130 Гражданского кодекса Российской Федерации предусмотрено, что земельные участки относятся к категории недвижимого имущества, при этом в соответствии с п. 2 ст. 256 НК РФ земля и иные объекты природопользования (вода, недра и другие природные ресурсы) не подлежат амортизации, а также тот факт, что гл. 25 Кодекса не установлено специального режима учета стоимости земли, то налогоплательщик имеет право на применение общего установленного пп. 3 п. 1 ст. 254 НК РФ порядка учета стоимости имущества, не являющегося амортизируемым.

В то же время, указывая на данную логику, и налоговые органы (Письмо ФНС России от 15 апреля 2005 г. N 02-1-08/70@), и Минфин России (Письмо Минфина России от 28 декабря 2005 г. N 03-03-04/1/461) делают тем не менее вывод о невозможности включения в расходы, учитываемые при налогообложении прибыли, стоимости приобретенных в собственность земельных участков. Данный вывод основан на том, что согласно пп. 3 п. 1 ст. 254 НК РФ стоимость имущества, не являющегося амортизируемым, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию, но в то же время применительно к признанию стоимости земельных участков необходимо учитывать, что ни законодательство Российской Федерации, ни нормативные (ненормативные) правовые акты не содержат критериев определения даты ввода в эксплуатацию земельных участков, а отсутствие такой даты делает, по мнению ФНС, невозможным включение стоимости земельных участков в состав расходов, уменьшающих налоговую базу по налогу на прибыль в порядке, предусмотренном пп. 3 п. 1 ст. 254 НК РФ.

Судебные инстанции, признавая верной позицию налоговых органов, аргументируют применение налогового законодательства следующим образом. Особый порядок включения в затраты стоимости основных средств (через амортизацию) определен законодательством в связи с длительными сроками полезного использования основных средств. Земельные участки в силу прямого указания Закона относятся к основным средствам, не подлежащим амортизации, что означает их использование без уменьшения их первоначальной стоимости (без амортизации) и потребительских свойств на протяжении всего срока использования. При этом по содержанию и смыслу ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение товаров (за исключением основных средств), работ, услуг, необходимых для осуществления производственного процесса и полностью потребляемых в процессе производства. Эти материальные расходы являются частью себестоимости произведенной налогоплательщиком продукции (работ, услуг). Таким образом, в отношении налогового учета приобретаемых в собственность земельных участков пп. 3 п. 1 ст. 254 НК РФ применен быть не может (Постановление ФАС Уральского округа от 10.11.2005 по делу N Ф09-756/05-С7, Постановление Президиума ВАС РФ от 14.03.2006 N 14231/05).

Порядок признания расходов на приобретение права на земельные участки (п. 3 ст. 264.1) в учетной политике предприятия может отражаться двумя вариантами:

Вариант 1 - признаются расходами отчетного (налогового) периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет.

Вариант 2 - признаются расходами отчетного (налогового) периода в размере, не превышающем 30% налоговой базы предыдущего налогового периода, исчисленной в соответствии со ст. 274 НК РФ.

К указанным расходам относятся затраты на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капстроительства

объектов основных средств на этих участках. Положения п. 3 ст. 264.1 НК РФ распространяются на налогоплательщиков, заключивших договоры на приобретение земли с 1 января 2007 г. по 31 декабря 2011 г.

Расходы на приобретение земельных участков являются значительными даже для крупнейших налогоплательщиков. Поэтому поправки, внесенные Федеральным законом от 30.12.2006 N 268-ФЗ (далее - Закон N 268-ФЗ), были долгожданными. Дело в том, что ранее действовавшие положения гл. 25 Кодекса не позволяли организации признать в налоговом учете такие затраты, за исключением случаев, когда происходила реализация земельных участков. Этот вывод был подтвержден и Высшим Арбитражным Судом РФ (Постановление Президиума ВАС РФ от 14.03.2006 N 14231/05).

С появлением новой ст. 264.1 НК РФ отчасти эта проблема решена в случае приобретения земельных участков, находящихся в государственной и муниципальной собственности.

В учетной политике для целей налогообложения организации следует зафиксировать либо равномерный порядок признания расходов на приобретение таких земельных участков, либо правила, по которым величина учитываемых затрат ограничивается 30% налоговой базы предыдущего налогового периода (п. 3 ст. 264.1 НК РФ).

Специализированное строительно-монтажное предприятие "Астраханьмонтажгаз" создано в составе предприятия "Астраханьгазпром" Приказом Министерства по газовой промышленности № 520 от25.12.85 г.

В настоящее время Специализированное строительно-монтажное предприятие "Астраханьмонтажгаз" является филиалом ООО "Астраханьгазпром" без права юридического лица.

Предприятие предназначено для выполнения строительно-монтажных работ на объектах капитального строительства Астраханского газового комплекса, капитального ремонта действующих установок АГПЗ, скважин газопромыслового управления, строительства и ремонта магистральных газопроводов высокого, низкого и среднего давления, разводящих сетей газоснабжения, газификации населённых пунктов Астраханской области, выполнения пуско-наладочных работ на объектах.

В состав ССМП "Астраханьмонтажгаз" входят следующие подразделения: ПМК-1, ПМК-3, СМУ, ССМУ-1, СМУ-2 и УМС. (Приложение №1)

1.Передвижная механизированная колонна № 1 выполняет монтаж и ремонт технологического оборудования, металлоконструкций и трубопроводов на установках Астраханского газоперерабатывающего завода, обустройство и ремонт скважин газопромыслового управления, ремонт и монтаж газопроводов, нефтепродуктопроводов, выполняет пуско-наладочные работы.

2.Передвижная механизированная колонна № 3 выполняет механомонтажные работы на Астраханском газоперерабатывающем заводе (см. выше ПМК-1), ремонт теплообменников, монтаж и наладка вентиляционных систем.

3.Специализированное монтажное управление выполняет механомонтажные работы по технологическому оборудованию, металлоконструкциям и трубопроводам, монтаж крупнотоннажного оборудования на Астраханском газоперерабатывающем заводе.

4.Специализированное строительно-монтажное управление № 1 ведёт строительно-монтажные работы на объектах газификации, монтаж и ремонт магистральных газопроводов высокого и среднего давления. Ведет прокладку сетей газопровода низкого давления. Занимается газификацией населённых пунктов Астраханской области.

5. Специализированное монтажное управление № 2 выполняет теплоизоляционные работы, торкретирование аппаратов и общестроительные работы на объектах Астраханского газового комплекса.

6. Управление механизации строительства обеспечивает подразделения предприятия автотранспортом, грузоподъёмными механизмами, строительными машинами и механизмами, ведет земляные работы на объектах обустройства скважин, объектах "Астраханьтрансгаза" и др.

Возглавляет предприятие Генеральный директор, на него возложена ответственность за выполнение основных задач:

соблюдение производственных, финансовых договоров и трудовой дисциплины, обеспечение безопасных методов работ;

своевременное предоставление установленной отчётности. Ему подчиняются: главный инженер, главный бухгалтер, юрист.

Кроме того, директор имеет право утверждать, изменять структуру и штаты подразделений. Он представляет предприятие в государственных, судебных, страховых и арбитражных органах.

Главный инженер и главный механик являются специалистами высокой квалификации и осуществляют повседневное руководство деятельностью подразделений, находящихся в их непосредственном подчинении. Их прямыми обязанностями являются своевременное предоставление отчётности и оформление первичной документации в бухгалтерию, и они несут ответственность за оказанные услуги перед директором предприятия.

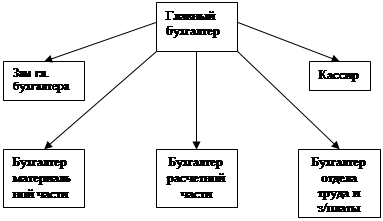

Бухгалтерская, экономическая и контрольная работа, возглавляемая заместителем генерального директора по финансовым вопросам, на предприятии ведутся сотрудниками бухгалтерии и экономического отдела, а также штатным ведомственным ревизором.

Сотрудники бухгалтерской службы организуют бухгалтерский учёт финансово-экономической деятельности предприятия, обеспечивают контроль и отражение на счетах бухгалтерского учёта всех осуществляемых предприятием хозяйственных операций, предоставление оперативной и аналитической информации, составление в установленные сроки бухгалтерской отчётности, осуществление экономического анализа финансово-хозяйственной деятельности предприятия.

В структуру бухгалтерской службы входят: материальная часть, занимающаяся учетом движения материалов со склада на производство; учетчики заработной платы, осуществляющие начисление и выдачу заработной платы работникам предприятия, а также производящие начисления в фонды социального назначения.

Учетная политика на ССМП "Астраханьмонтажгаз"

С 1.01.2008 г. на предприятии ССМП "Астраханьмонтажгаз" установлена следующая учетная политика:

1.Ответственность за организацию бухгалтерского учета в ССМП "Астраханьмонтажгаз", соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор.

2.Бухгалтерский учет в ССМП "Астраханьмонтажгаз" осуществляется бухгалтерской службой, как структурным подразделением возглавляемым главным бухгалтером.

Главный бухгалтер непосредственно подчиняется генеральному директору ССМП "Астраханьмонтажгаз" и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

3. Все хозяйственные операции, проводимые ССМП "Астраханьмонтажгаз", должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

4.Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности ССМП "Астраханьмонтажгаз" проводит инвентаризацию имущества в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Обязательно составляется инвентаризация:

■ при передаче имущества в аренду и списание;

■ при смене ответственных лиц;

■ при выявлении фактов хищения, злоупотреблении или порчи имущества. Инвентаризацию проводит инвентаризационная комиссия.

5.К основным средствам относятся средства стоимостью на дату приобретения выше 100 - кратного размера установленного законодательством РФ минимального размера месячной оплаты труда. Начисление износа по основным средствам производить в определенном для хозрасчетных учреждений порядке. Износ основных средств определять за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) учитывать, что начисление износа не может производиться свыше 100 % стоимости основных средств.

В целях обеспечения сохранности этих предметов при передаче в эксплуатацию производить закрепление за материально - ответственными лицами.

6.В ССМП "Астраханьмонтажгаз" бухгалтерский учет ведется в рублях с копейками

■ по мемориально-ордерной форме учета;

■ предприятие ведет бухгалтерский учет имущества и хозяйственных операций в соответствии с Планом счетов бухгалтерского учета.

7. Метод определения выручки установить по мере оплаты.

8. Отчет по денежным средствам полученным в подотчет на закуп товара производится в течении месяца с даты получения подотчетной суммы.

На предприятии также имеется кадровая служба предназначенная для работы с личным составом, например, прием и увольнение с предприятие, премирование и дисциплинарные наказания, оформление отпусков, организация работы направленной на повышение квалификации работников и т.п.

Структура управления производством на ССМП "Астраханьмонтажгаз"

Глава

II. Особенности оценки и бухгалтерского учета приобретения земельных участков и объектов природопользования на предприятии ССМП "Астраханьмонтажгаз"

Постановление № 7 Госкомстата РФ[3] не содержит специальной формы первичного документа для оформления операции по постановке на учет земельного участка. Следовательно, организации вправе воспользоваться формой № ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)". Вместе с тем для организаций агропромышленного комплекса Приказом Минсельхоза РФ № 750[4] утверждена специализированная форма № 401-АПК "Акт на оприходование земельных угодий". В акте отражаются следующие сведения: количество, вид угодий, качество земель, балансовая стоимость принимаемого на учет объекта. Указывается расположение земельного участка, его местное название; номер и дата распоряжения принимающей стороны, на основании которого произведено оприходование объекта. При передаче земельного участка к документу прилагается ксерокопия экспликации и план границ участка, дается ссылка на них в акте. Акт составляет комиссия в двух экземплярах для принимающей и передающей стороны. Отметим, что в форме № ОС-1 отсутствуют разделы для внесения вышеперечисленных сведений. В то же время по участку земли не могут заполняться такие показатели, как организация-изготовитель, способ и норма начисления амортизации, срок полезного использования, остаточная стоимость и др. Следовательно, организация может либо отразить их в разделе "Другие характеристики" листа 2, либо воспользоваться для оформления операции по принятию к учету земельного участка формой № 401 АПК[5] . Каким документом оформить операцию, решать предприятию.

Учитывая тот факт, что земля является специфическим объектом основных средств, принятие к бухгалтерскому учету приобретенного в собственность земельного участка, по нашему мнению, всем организациям, а не только сельскохозяйственного профиля, можно отражать с использованием формы № 401-АПК, а не "Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений)" по форме № ОС-1. В принципе, такую возможность предоставляет организациям п. 7 Методических указаний по бухгалтерскому учету основных средств, согласно которому операции по движению, в том числе поступление основных средств, оформляются первичными учетными документами, содержащими все обязательные реквизиты, установленные Федеральным законом от 21. 11. 96 № 129-ФЗ "О бухгалтерском учете". В качестве первичных учетных документов могут применяться унифицированные первичные документы по учету основных средств, утвержденные постановлением Государственного комитета по статистике Российской Федерации от 21 января 2003 г. № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств.

Необходимость обособленного учета земельных участков на отдельном синтетическом счете "Земля", на наш взгляд, должна быть определена в соответствии с ролью и характером использования земли в различных сферах жизнедеятельности. В сельском хозяйстве может применяться отдельный синтетический счет, на котором учитываются земельные участки, их части и земельные доли.

Принцип единого объекта недвижимого имущества, включающего в себя земельные участки и прочно связанные с ними здания, сооружения и иные объекты, декларирован в Федеральном законе "О государственной регистрации прав на недвижимое имущество и сделок с ним". В связи с этим, на наш взгляд, нет необходимости обособлять земельные участки, находящиеся в собственности организаций и используемые ими для своих производственных нужд, на отдельном синтетическом счете. Для этого, как и рекомендуется действующими нормативными актами по бухгалтерскому учету, может быть использован отдельный субсчет второго порядка "Земельные участки и объекты природопользования" к счету 01 "Основные средства".

В бухгалтерском учете приобретение земельных участков и расположенных на них зданий как единого комплекса может быть отражено предварительно на счете 08 "Капитальные вложения". После определения первоначальной стоимости каждого объекта в отдельности она оприходуется на счете 01 "Основные средства".

В настоящее время наибольшее распространение получила передача земельных участков в пользование организаций. При этом пользование земельными участками может быть бессрочным или срочным, полным или ограниченным, возмездным или безвозмездным.

Согласно ст.268 ГК РФ в постоянное (бессрочное) пользование можно получить земельные участки, находящиеся в государственной или муниципальной собственности. Наиболее часто земельный участок предоставляется в постоянное пользование собственникам здания, сооружения или иной недвижимости, находящейся на земельном участке. При этом ст.271 ГК РФ определено, что если из закона, решения о предоставлении земли, находящейся в государственной или муниципальной собственности, или договора не вытекает иное, собственник здания или сооружения имеет право постоянного пользования частью земельного участка, на котором расположено недвижимое имущество.

В связи с этим появляется необходимость отражения в бухгалтерском учете такого объекта учета, как земельные участки, принадлежащие организации на праве пользования.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации из перечня объектов, принадлежащих к нематериальным активам, исключено право пользования землей и другими природными ресурсами.

Земельные участки, полученные организацией на праве аренды, следует отражать в составе арендованных основных средств на одноименном забалансовом счете 001. Земельные участки, полученные в пользование, целесообразно учитывать на отдельных забалансовых счетах. Для этих целей возможны счета 016 "Основные средства в постоянном (бессрочном) пользовании" и 017 "Основные средства в срочном пользовании".

Земельные участки, полученные в постоянное пользование, могут быть переданы в аренду или срочное пользование другим лицам. При этом в бухгалтерском учете постоянного пользователя земельного участка должно быть произведено списание с забалансового счета 016 "Основные средства в постоянном (бессрочном) пользовании" на забалансовые счета 021 "Основные средства, переданные в аренду" либо 017 "Основные средства в срочном пользовании".

Право предоставления земельного участка или его части в срочное пользование принадлежит собственнику и лицам, имеющим земельный участок на праве постоянного (бессрочного) пользования. У собственника земельного участка операция по предоставлению его в срочное пользование другому юридическому лицу подлежит отражению по дебету субсчета "Основные средства, переданные в пользование" к счету 01 "Основные средства". У постоянного пользователя земельного участка операция по передаче его в срочное пользование другого лица должна быть отражена на соответствующих забалансовых счетах.

При этом возникает проблема оценки земельных участков, полученных организациями на правах пользования. На наш взгляд, денежная оценка земельных участков на правах пользования появляется только в том случае, если взимается плата за право пользования участком. В этом случае стоимость земельного участка может быть определена как капитализированная стоимость права за весь срок пользования земельным участком.

Если земельные участки предоставляются организациям безвозмездно, то участки, полученные в пользование, целесообразно отражать только в натуре на соответствующих забалансовых счетах.

Для целей бухгалтерского учета особый интерес представляет такой объект, как право ограниченного пользования чужим земельным участком (сервитут). Согласно Гражданскому кодексу Российской Федерации сервитут может устанавливаться для собственника или постоянного пользователя земельным участком. Он устанавливается по соглашению между лицом, требующим установления сервитута, и собственником соседнего участка и подлежит регистрации в порядке, установленном для регистрации прав на недвижимое имущество.

Таким образом, в бухгалтерском учете собственника или пользователя земельного участка должны быть отражены чужие земельные участки и другие объекты недвижимости, находящиеся в ограниченном пользовании. Для этих целей может быть рекомендован забалансовый счет 018 "Основные средства в ограниченном пользовании, обремененные сервитутом".

Собственник земельного участка, обремененного сервитутом, может устанавливать плату за пользование участком. У обладателя сервитута указанная плата в бухгалтерском учете, на наш взгляд, должна отражаться в соответствии с характером использования соседнего участка.

В том случае, если это использование связано с выполнением строительных работ и созданием строительных объектов (например, проведение линий электропередачи, связи, трубопроводов, наземных креплений), то плату за пользование соседним участком, обремененным сервитутом, целесообразно отражать на счете 08 "Капитальные вложения". В дальнейшем указанная плата должна списываться по правилам списания затрат, увеличивающих инвентарную стоимость построенных объектов основных средств, согласно Положению по бухгалтерскому учету долгосрочных инвестиций.

В том случае, если сервитут необходим для эксплуатации функционирующих объектов основных средств производственного назначения, расходы по его оплате должны включаться в состав расходов, относящихся к обычной деятельности организации.

Согласно ст.275 ГК РФ сервитут не может быть самостоятельным предметом купли -продажи, залога и передаваться каким-либо способом лицам, не являющимся собственниками недвижимого имущества, для обеспечения использования которого установлен сервитут. Таким образом, гражданское законодательство ограничивает право пользования сервитутом. Это право распространено только на собственника или постоянного пользователя земельных участков. На арендаторов или срочных пользователей участков сервитут не распространяется.

Для учета у собственника земельного участка, зданий, сооружений и другого недвижимого имущества, обремененного сервитутом, возможен отдельный субсчет "Основные средства, обремененные сервитутом" к счету 01 "Основные средства". Плата за пользование соседним земельным участком, обремененным сервитутом, может быть учтена в составе операционных доходов организации - собственника земельного участка.

Земельные участки, полученные в аренду, подлежат отражению на счете 001 "Арендованные основные средства". В аренду могут быть получены земельные участки, находящиеся в государственной собственности, собственности местного самоуправления, частной собственности и постоянном (бессрочном) пользовании. Денежная оценка указанных земельных участков может быть осуществлена исходя из капитализированной суммы арендной платы, исчисленной за весь срок аренды.

Арендатор вправе с согласия арендодателя сдавать арендованные земельные участки в субаренду, а также отдавать арендные права в залог. При передаче права аренды земельных участков в залог должно быть произведено списание с забалансового счета 001 "Арендованные основные средства" на забалансовый счет 009 "Обеспечения обязательств и платежей выданные".

В бухгалтерском учете операции по приобретению в собственность земельных участков, расположенных под ранее приватизированными зданиями, сооружениями, будут отражаться по правилам учета капитальных вложений в основные средства. Земельный участок, приобретенный в собственность юридических лиц, должен быть оприходован на субсчете "Собственные основные средства" к счету 01 "Основные средства". При этом следует произвести списание с забалансовых счетов "Арендованные основные средства", "Основные средства в бессрочном (постоянном) пользовании" либо "Основные средства в срочном пользовании" в зависимости от ранее имевшихся у организации прав на земельный участок.

При приобретении права аренды на земельный участок указанное право отражается на забалансовом счете 001 "Арендованные основные средства". Расходы, связанные с приобретением права аренды, целесообразно отражать в зависимости от характера использования земельных участков. В этом случае, если арендованный земельный участок используется юридическими лицами для осуществления уставной деятельности, указанные расходы могут быть учтены как отложенные и в последующем отнесены на расходы текущих периодов в зависимости от срока действия договора аренды.

Гражданским кодексом Российской Федерации предусмотрены следующие виды сделок с земельными участками: купля - продажа, залог, дарение, сдача в аренду, внесение в уставный капитал хозяйственных обществ и хозяйственных товариществ.

Согласно ст.552 ГК РФ при продаже зданий, сооружений или другой недвижимости к покупателю одновременно с передачей права собственности на недвижимость переходят соответствующие права на земельный участок. Собственник земельного участка, на котором находится здание, сооружение, вправе либо продать земельный участок, либо передать покупателю право его аренды или право пользования.

Таким образом, наряду с реализацией зданий, сооружений в бухгалтерском учете продавца должна быть отражена передача прав на земельный участок. Если реализуется земельный участок, являющийся собственностью продавца, вместе с расположенными на нем объектами недвижимости, в бухгалтерском учете продавца отражаются операции по списанию с его баланса земельных участков по правилам учета операций по реализации объектов основных средств.

В том случае, если земельный участок остается в собственности продавца, а к покупателю переходят права его аренды или пользования, у продавца списание с баланса земельных участков не производится. Записи, отражающие передачу земельных участков в пользование или в аренду, осуществляются на субсчетах "Основные средства, переданные в аренду" или "Основные средства, переданные в пользование" к счету 01 "Основные средства".

Продажа зданий, сооружений и земельных участков, на которых они расположены, оформляется договором купли - продажи (купчей), заключенным в письменной форме. В этом договоре должны быть данные, позволяющие определенно установить земельные участки: их местоположение, категорию, цель использования, общую площадь. Кроме того, существенным условием договора купли - продажи согласно ГК РФ является цена передаваемой недвижимости, в том числе и земельного участка.

При установлении цены на земельный участок основным фактором является правомочие покупателя на землю. Если земельный участок переходит в собственность покупателя вместе со зданием и сооружением, то в цену недвижимости входит и продажная стоимость земельного участка. Если земельный участок передается на праве аренды или пользования, то продажная стоимость недвижимости, кроме стоимости зданий и сооружений, включает цену права аренды или пользования землей. При этом цена права может быть определена исходя из капитализированной суммы арендной платы или капитализированной суммы платы за пользование, исчисленной за весь срок аренды (пользования).

Иначе должна быть отражена в учете продажа недвижимости, если ее продавец не является собственником земельного участка. В этом случае к покупателю переходят те же права на земельный участок, которые принадлежали самому продавцу. Поскольку в учете продавца эти права отражены на забалансовых счетах, то при передаче указанных прав покупателю должно быть произведено списание их с забалансовых счетов "Основные средства в бессрочном (постоянном) пользовании", "Основные средства в срочном пользовании", "Арендованные основные средства". При этом покупатель приобретает право пользования соответствующей частью земельного участка на тех же условиях, что и продавец недвижимости.

Гражданским кодексом Российской Федерации предусматриваются сделки по продаже земельных участков без передачи в собственность покупателя зданий, сооружений и другой недвижимости, находящейся на земельном участке.

В этом случае за продавцом сохраняется право пользования частью земельного участка, которая занята недвижимостью и необходима для ее использования. Условия пользования земельным участком должны быть определены в договоре купли - продажи. В бухгалтерском учете продавца земельного участка отражаются операции по списанию с баланса земельных участков и их учет за балансом на счетах "Основные средства в бессрочном (постоянном) пользовании" и "Основные средства в срочном пользовании".

В том случае, если условия пользования земельным участком в договоре отсутствуют, у собственника недвижимости (продавца земельного участка) появляется ограниченное право пользования (сервитут) той частью проданного земельного участка, которая занята недвижимостью и необходима для ее использования в соответствии с назначением. Поскольку сервитут является вещным правом и его владелец защищается так же, как и собственник, он должен отражаться в бухгалтерском учете. Для этих целей у продавца земельного участка может быть использован забалансовый счет "Основные средства ограниченного пользования, обремененные сервитутом".Права на земельный участок при аренде зданий и сооружений регулируются ст.652 ГКРФ.

При передаче зданий или сооружений в аренду арендодатель осуществляет одновременную передачу прав на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования. Условия пользования арендатором соответствующим земельным участком должны быть изложены в договоре аренды. Поскольку права на земельный участок производны от прав на арендуемые здания и сооружения, они должны быть отражены в бухгалтерском учете наряду с правами на здания и сооружения. При этом правомочия арендатора на земельный участок, на котором находится арендуемое здание или сооружение, определяются правами на него арендодателя.

В том случае, если арендодатель является собственником земельного участка, на котором расположены здания и сооружения, земельные участки могут быть переданы им арендатору в аренду или пользование. При передаче в аренду земельного участка, находящегося в собственности арендодателя, должна быть составлена бухгалтерская запись по дебету субсчета "Основные средства, переданные в аренду" и кредиту субсчета "Собственные основные средства" к счету 01 "Основные средства".

Земельные участки, переданные в аренду, должны быть оценены по капитализированной сумме арендной платы, исчисленной за весь срок аренды. Гражданский кодекс Российской Федерации определяет, что арендная плата за пользование зданием или сооружением включает плату за пользование земельным участком, на котором они расположены. В связи с этим договором аренды может быть предусмотрена и отдельная плата за землю наряду с платой за аренду здания или сооружения.

Если договором не определено передаваемое арендатору право на соответствующий земельный участок, то к нему переходит на срок аренды здания или сооружения право пользования той частью земельного участка, которая занята зданием или сооружением и необходима для его использования в соответствии с назначением. Передача права пользования земельным участком в результате сдачи в аренду здания или сооружения в бухгалтерском учете арендодателя должна быть отражена внутренними записями по субсчетам к счету "Основные средства". При этом дебетуется субсчет "Основные средства, переданные в пользование" и кредитуется субсчет "Собственные основные средства" по капитализированной сумме платы за пользование земельным участком, исчисленной за весь срок аренды зданий и сооружений.

Передача в пользование земельного участка, находящегося у арендодателя в аренде, должна быть отражена по дебету забалансового счета "Арендованные основные средства, переданные в пользование". При этом кредитуется забалансовый счет 001 "Арендованные основные средства".

Такой порядок бухгалтерского учета земельных участков и прав на них будет способствовать упорядочению учета операций, связанных с земельными участками и расположенными на них объектами недвижимости.

В бухгалтерском учете земельные участки относятся к основным средствам (п. 5 ПБУ 6/01) и учитываются на счете 01 "Основные средства".

Если организация одновременно приобретает здание и землю под ним, их необходимо отражать в бухгалтерском и налоговом учете как два самостоятельных инвентарных объекта.

Первоначальная стоимость земельных участков формируется из тех затрат, которые организация понесла в процессе их приобретения (п. 8 ПБУ 6/01). Прежде всего это стоимость земельного участка, уплаченная продавцу, а также сбор за регистрацию прав собственности на него. Кроме того, в первоначальную стоимость земельного участка можно включить расходы на информационные и консультационные услуги, связанные с приобретением земли, вознаграждением посреднической организации.

Затраты, связанные с приобретением земельных участков, собираются на счете 08, субсчете 1 "Приобретение земельных участков". До 1 января 2004 г. они учитывались на этом счете до тех пор, пока организация не регистрировала свое право собственности на земельный участок в Едином государственном реестре.

С 1 января 2004 г. вступили в силу Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91 п. В п. 52 этого документа говорится, что организация может принять к бухгалтерскому учету участок земли сразу после ввода его в эксплуатацию. При этом должны соблюдаться следующие условия:

1.На счете 08-1 собраны все затраты на приобретение земли.

2.Составлен Акт о приеме-передаче объекта основных средств по форме N ОС-1. Унифицированная форма этого документа приведена в Постановлении Госкомстата России OT21.01.2003N7.

3. Документы переданы на государственную регистрацию прав собственности земельного участка.

Земельные участки, право собственности на которые находится в стадии регистрации, должны отражаться в бухгалтерском учете на отдельном субсчете счета 01 "Основные средства".

27 января 2007 г. ССМП "Астраханьмонтажгаз" заключило договор купли-продажи земельного участка с гражданином Петровым А.А., который является собственником этого участка. В договоре был указан кадастровый номер земельного участка, его стоимость (500 000 руб.), размеры, свойства земли и т.д. К договору были приложены описание и план земельного участка.

В этот же день был оформлен Акт приемки-передачи земельного участка по форме N ОС-1 и объект был введен в эксплуатацию.

30 января договор купли-продажи был передан в Госкомимущество для регистрации в Едином государственном реестре. При этом был уплачен сбор за регистрацию в размере 7500 руб.

28 февраля ССМП "Астраханьмонтажгаз" получило свидетельство о праве собственности на приобретенный земельный участок и полностью расплатилось с Петровым А.А.

В бухгалтерском учете ССМП "Астраханьмонтажгаз" были сделаны такие записи:

27 января 2007 г.

Дебет 08-1

Кредит 76

500 000 руб. - отражена стоимость земельного участка по договору купли-продажи.

30 января 2007 г.

Дебет 71 Кредит 50

7500 руб. - под отчет выданы деньги сотруднику организации для оплаты сбора за регистрацию прав собственности на земельный участок;

Дебет 08-1 Кредит 71

7500 руб. - утвержден авансовый отчет сотрудника;

Дебет 01, субсчет "Объекты недвижимости, права собственности на которые не зарегистрированы"

Кредит 08-1

507 500 руб. - земельный участок включен в состав основных средств организации;

Дебет 76 Кредит 51

500 000 руб. - погашена задолженность по договору купли-продажи земельного участка.

28 февраля 2007 г.

Дебет 01

Кредит 01, субсчет "Объекты недвижимости, права собственности на которые не зарегистрированы"

507 500 руб. - получено свидетельство о государственной регистрации прав на земельный участок.

В отличие от других внеоборотных активов потребительские свойства земельных участков с течением времени не изменяются. Поэтому амортизация по этим объектам не начисляется (п. 17ПБУ6/01).

После того как организация сформировала в бухгалтерском учете первоначальную стоимость приобретенного земельного участка, изменить ее уже нельзя.

Напомним, что первоначальная стоимость основного средства может быть изменена в случаях, перечисленных в п. 14 ПБУ 6/01. Однако по отношению к земельным участкам невозможны ни достройка, ни дооборудование, ни реконструкция, ни модернизация, ни частичная ликвидация. А п. 43 Методических рекомендаций по учету основных средств, которые утверждены Приказом Минфина России от 13.10.2003 N 91н, запрещено переоценивать земельные участки.

Других случаев изменения первоначальной стоимости основных средств законодательством по бухгалтерскому учету не установлено.

Операции по реализации земельных участков облагались НДС только до 31 декабря 2004 г. Начиная с 1 января 2005 г. продажа земли освобождается от обложения этим налогом. Такие изменения были внесены в п. 2 ст. 146 НК РФ Федеральным законом от 20.08.2004 N 109-ФЗ.

На предприятии также имеется кадровая служба предназначенная для работы с личным составом, например, прием и увольнение с предприятие, премирование и дисциплинарные наказания, оформление отпусков, организация работы направленной на повышение квалификации работников и т.п.

Таблица 1 Основные технико-экономические показатели Специализированного строительно-монтажного предприятия "Астраханьмонтажгаз" за 2006-2007 г.г.

№

п/п

|

Наименование показателей |

Ед.изм. |

2006г. |

2007г. |

Отклонение |

| Абс.(+;-) |

Темп роста(+;-) |

| 1 |

Выручка, объём от реализации продукции |

Млн.

руб.

|

201,0 |

528,0 |

+327,0 |

+2,62 |

| 2 |

Полная себестоимость |

Млн.

Руб.

|

236,9 |

728,0 |

+491,7 |

+3,07 |

| 3 |

Затраты на 1 руб. товарной продукции |

Руб. |

0,84 |

0,72 |

-0,12 |

-1,16 |

| 4 |

Основные производственные фонды |

Млн.

Руб.

|

700,0 |

940,0 |

+240,0 |

+1,34 |

| 5 |

Фонд заработной платы |

Млн.

Руб

|

122,8 |

221,5 |

+98,7 |

+1,8 |

| 6 |

Численность работающих |

Чел. |

1830 |

1922 |

+92,0 |

+1,05 |

| 7 |

Среднемесячная заработная плата 1-го работающего |

Руб. |

5594 |

9604 |

+4010,0 |

+1,71 |

| 8 |

Производительность труда |

Тыс.

Руб.

|

110,0 |

275,0 |

+165,0 |

+2,5 |

| 9 |

Фондоотдача |

0,28 |

0,61 |

+0.33 |

+2,17 |

| 10 |

Прибыль(убыток) |

Млн.

Руб.

|

(35,9) |

(200,6) |

+164,6 |

+5,58 |

| 11 |

рентабельность |

(0,17) |

(0,37) |

+0,2 |

+2,17 |

Как видно из табл.1 среднесписочная численность персонала на строительно - монтажных работах по сравнению с 2006 годом увеличилась в 2007 году на 105%. Это в первую очередь связано с тем, что ССМП "Астраханьмонтажгаз" увеличил объемы выполняемых работ в 2,62 раза в связи с дополнительно поступившими заказами от покупателей - заказчиков на газификацию населенных пунктов Астраханской области. Рост выручки связан с увеличением объемов оказания услуг и увеличения затрат связанных с их выполнением в связи ростом цен на ГСМ и используемые в производстве материалы.

Кроме того, заработная плата по сравнению с 2006 годом увеличилась в 2007 году на 1,71 раза, что свидетельствует о материальном стимулировании работников предприятия при досрочном выполнении договорных работ.

По результатам деятельности за 2007 год предприятием "Астраханьмонтажгаз" допущены убытки в сумме 200,6 млн.руб. Убытки сложились за счет следующих затрат, не подтверждённых заказчиком по Форме-3:

Таблица 2. Затраты, не подтвержденные заказчиком за 2007 год

| Затраты |

Всего |

Газификация |

Капит.строительство |

| 1. Заработная плата |

109,4 |

25,5 |

83,9 |

| 2. Отчисления от ФОТ |

48,3 |

13,0 |

35,3 |

| в том числе: |

| 2.1 .Пенсионный фонд |

34,8 |

9,5 |

25,3 |

| 2.2.Соц.страхование |

7,3 |

1,8 |

5,5 |

| 2.3.Мед. страхование |

6,2 |

1,7 |

4,5 |

| 3.Амортизация ОФ |

8,4 |

2,1 |

6,3 |

| 4.Малоценные предметы и износ |

20,2 |

5,0 |

15,2 |

| 5.Прочие |

14,3 |

6,8 |

7,5 |

| ВСЕГО: |

200,6 |

52,4 |

148,2 |

Убытки вызваны тем, что методикой расчета договорной цены на выполненные СМР не учитываются фактические затраты понесённые предприятием:

1.Договорной ценой не учитываются отчисления от ФОТ.

2.В договорной цене не учитываются амортизация основных фондов и износ малоценных предметов, в связи с тем, что счета на выполненную работу выписывались раньше актов выполненных работ и оплата выполненных работ производилась не по фактическим затратам, а по расчетным, т.е. плановым.

Себестоимость продукции в 2007 году увеличилась на 491,7 млн.руб., что связано с увеличением объемов производства и увеличением затрат связанных в частности с оплатой труда работников предприятия. Снижение затрат на 1 руб. товарной продукции в 2007 году на 0,12 по сравнению с 2006 годом свидетельствует о снижении постоянных затрат, связанных с оплатой коммунальных услуг, т.к. на предприятии в 2007 году были приобретены газовые и водяные счетчики, которые не только окупили затраты связанные с их приобретением, но и уменьшили сумму отчислений предприятиям коммунального хозяйства, т.к. данный вид расходов стал оплачиваться по фактическим показателям приборов.

Рост производительности труда в 2007 году на 165,0 тыс.руб. был связан с привлечением на работу высококвалифицированных специалистов.

Коэффициент фондоотдачи в 2007 году увеличился по сравнению с 2006 годом в 2,17 раза, что говорит об эффективности использования основных средств, кроме того, произошло увеличение объема реализации продукции на 1 руб. стоимости основных производственных фондов на 0,33.

В налоговом учете земельные участки не относятся к амортизируемому имуществу. Несмотря на то, что земля - это имущество, которое принадлежит организации на праве собственности, используется ею для получения прибыли, его первоначальная стоимость превышает 10 000 руб., а срок полезного использования, конечно же, больше 12 месяцев, стоимость земельного участка не погашается путем начисления амортизации (п. 2 ст. 256 НК РФ). Однако и включить в текущие расходы покупную стоимость земли организация не может (Письмо ФНС России от 31.05.2006 N ШС-6-14/557@).

По мнению официальных органов, расходы на приобретение земельного участка не относятся к материальным расходам. Согласно пп. 3 п. 1 ст. 254 НК РФ стоимость имущества, которое не относится к амортизируемому, включается в состав материальных расходов по мере ввода его в эксплуатацию. В то же время законодательство о бухгалтерском учете не содержит понятия "введение земельных участков в эксплуатацию" (Письмо Минфина России от 28.12.2005 N 03-03-04/1/461).

К такому же выводу пришел и Президиум Высшего Арбитражного Суда РФ. В своем Постановлении от 14.03.2006 N 14231/05 он указал на то, что в ходе использования земельного участка его стоимость не уменьшается, а его потребительские свойства не теряются. Иными словами, стоимость земельного участка не переносится на производимую организацией продукцию. Следовательно, включить в состав расходов затраты на приобретение земельных участков организация не может.

Таким образом, до 1 января 2007 г. уменьшить свои доходы на стоимость приобретенного земельного участка организация могла только в случае его продажи. Подпункт 2 п. 1 ст. 268 НК РФ позволяет организации уменьшить свои доходы от реализации имущества на цену его приобретения.

1 января 2007 г. вступил в силу Федеральный закон от 30.12.2006 N 268-ФЗ, который дополнил гл. 25 "Налог на прибыль организаций" новой ст. 264.1 "Расходы на приобретение права на земельные участки". Она устанавливает порядок включения расходов на приобретение права на земельные участки в расходы в целях налогообложения.

Под расходами на приобретение права на земельный участок понимаются:

-расходы на приобретение земельных участков, находящихся в государственной или муниципальной собственности (п. 1 ст. 264.1 НК РФ), но только в том случае, если:

-на земельном участке расположены здания, строения, сооружения, принадлежащие организации;

-земельный участок приобретен для целей капитального строительства объектов основных средств;

-расходы на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды (п. 2 ст. 264.1 НК РФ).

Расходы на приобретение права на земельные участки следует относить к прочим расходам, связанным с производством и реализацией. Учесть эти расходы в целях налогообложения организация может только после подачи документов на государственную регистрацию права на приобретенный земельный участок.