МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТК О Н Т Р О Л Ь Н А Я Р А Б О Т А

по инвестициям

Вариант

61

Выполнил:

студент V курса Соловьёва Ю.С.

специализация: Банковское дело

Проверил:

Донской Д.А.

__________________

подпись

Липецк 2010

Оценка эффективности инвестиционного проекта.

Креагенная переработка низкосортного металлолома. Технологический и экономический фон проекта.

Эффективное использование металлолома возможно только после его подготовительной подготовки. Продукцию высокого качества для сталеплавильного производства можно получить дроблением металлолома в охлождённом состоянии при температуре -140, -160 градусов. Поточная линия низкотемпературного переработанного металлолома предназначается к использованию на металлических заводах и на специальных предприятиях.

Годовая производительность поточной линии дроблёного металлопродукта 60 000 тонн. Период реализации инвестиционного проекта 10 лет. В первом году предполагается получение 30 000 тонн; во втором – восьмом годах 60 000 тонн; в девятом – 40 000 тонн; в десятом – 25 000 тонн. Цены реализации:

- первый год – 70 долларов за тонну;

- второй – восьмой год – 65 долларов за тонну;

- девятый год – 63 доллара за тонну;

- десятый год – 58 долларов за тонну.

Технологический состав капиталовложений по видам основных фондов и шагам реализации представлен в Таблице 1.

Таблица 1

Технологический состав капиталовложений по видам основных фондов и шагам реализации, тыс. долл

Годовая норма амортизации по видам основных фондов в процентах составляет:

1) здания и сооружения – 2%;

2) пакетировочные прессы – 10%;

3) турбохолодильники – 9%;

4) дробители – 14%;

5) сепараторы – 8%.

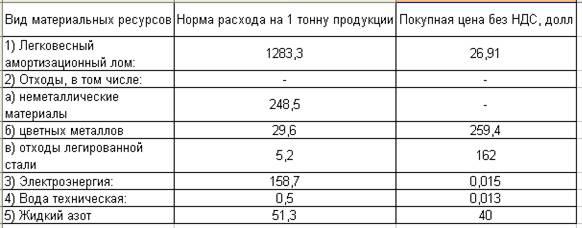

Норма расходов и материальных ресурсов на изготовление одной тонны продукции представлена в Таблице 2.

Таблица 2

Норма расходов и материальных ресурсов на изготовление одной тонны продукции

Сдельные расценки производственных рабочих на выпуск одной тонны продукции составляют 0,84 доллара за тонну. Отчисления на социальные нужды 26%. Расходы на содержание и эксплуатацию оборудования равны 12,5% от его стоимости.

При проектной мощности 60 000 тонн чистого металла в год:

1) цеховые расходы составляют 56% от заработной платы производственных рабочих;

2) общехозяйственные расходы составляют 300% от заработной платы производственных рабочих;

3) коммерческие расходы составляют 0,5% от производственной себестоимости.

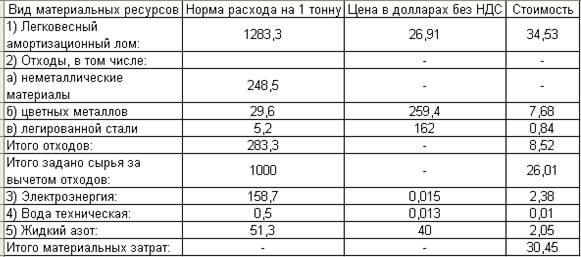

Этап I. Расчёт стоимости материальных ресурсов на одну тонну металлопроката.

Стоимость материальных ресурсов на одну тонну металлопроката определяется как норма расхода, умноженная на цену без НДС.

Таблица 3

Расчёт стоимости материальных ресурсов на одну тонну металлопроката

Этап II. Определение амортизационных отчислений.

В соответствии с данными Таблицы 1 и нормами отчислений по видам основных фондов сумма амортизационных отчислений по шагам реализации представлена в Таблице 4.

Таблица 4

Сумма амортизационных отчислений по шагам реализации

Стоимость основных фондов по II-Xшагам определяется как сумма капиталовложений по Iи IIшагу.

В соответствии с данными по объёму производства чистого металлопроката, амортизационные отчисления в расчёте на единицу продукции составят:

- I год: 277,61 / 30 тыс. тонн = 9,25;

- II-VIIIгод: 299,99 / 60 тыс. тонн = 5;

- IXгод: 299,99 / 40 тыс. тонн = 7,5;

- Xгод: 299,99 / 25 тыс. тонн = 11,98.

Этап III. Расчёт уровня расходов на содержание и ремонт оборудования.

Общая сумма расходов на содержание и ремонт оборудования составит:

- Iгод: 2 454 * 12,5% = 306,75;

- II-Xгод: 2 554 * 12,5% = 319,25.

В расчёте на единицу продукции расходы на содержание и ремонт оборудования составят:

- в первый год: 306,75 / 30 = 10,23;

- во второй – восьмой год: 319,25 / 60 = 5,32;

- в девятый год: 319,25 / 40 = 7,98;

- в десятый год: 319,25 / 25 = 12,77.

Этап IV. Расчёт отчислений на социальные нужды.

Отчисления на социальные нужды составят:

0,84 * 0,26 = 0,22

Этап V. Определим уровень цеховых расходов на единицу продукции.

По условию: при достижении проектной стоимости цеховые расходы на 2-8 шагах расчета составят 56% от заработной платы – 0,84$:

2-8 год: 0,84 * 56% = 0,4704

Так как цеховые расходы являются условно постоянными, то их уровень составляет 1 году реализации:

1 год: 0,4704 * 60 / 30 = 0,9408;

2-8 год: 0,4704 * 60 / 60 = 0,47;

9 год: 0,4704 * 60 / 40 = 0,7056;

10 год: 0,4704 * 60 / 25 = 1,12896.

Этап VI. Определим уровень общехозяйственных расходов.

В соответствии с исходными данными уровень общехозяйственных расходов при полной мощности на 2-8 шагах составляет:

300% * 0,84 = 2,52

Следовательно, уровень общехозяйственных расходов составит:

- на первом шаге расчёта: 2,52 * 60 /30 = 5,04;

- на девятом шаге: 2,52 * 60 / 40 = 3,78;

- на десятом шаге: 2,52 * 60 / 25 = 6,05.

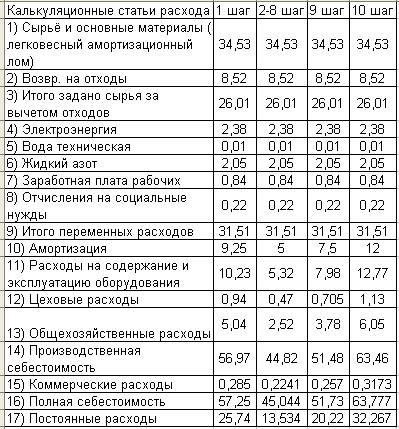

Этап VII. Формирование калькуляции себестоимости одной тонны дроблёного металлопроката отображено в Таблице 5.

Таблица 5

Формирование калькуляции себестоимости одной тонны дроблёного металлопроката

Производственная себестоимость складывается из суммы переменных расходов, амортизации, расходов на содержание и эксплуатацию оборудования, цеховых и общехозяйственных расходов.

Коммерческие расходы по условию составляют 0,5% от производственной себестоимости.

Полная себестоимость рассчитывается как сумма производственной себестоимости и коммерческих расходов.

Постоянные расходы – это полная себестоимость за вычетом переменных расходов.

Этап VIII. Формирование потоков по операционной деятельности.

Таблица 6

Формирование потоков по операционной деятельности

Выручка от продажи рассчитывается как произведение объёма производства в натуральном выражении и оптовой цены без НДС.

Расходы переменные в себестоимости – это произведение переменных расходов из таблицы 5 и объёма производства в натуральном выражении. Аналогично рассчитываются расходы постоянные в себестоимости.

При расчёте налогооблагаемой прибыли уровень налогов и платежей, отнесённый на финансовые результаты, может быть ориентирован на 4-8% от выручки от реализации.

Сальдо денежного потока по операционной деятельности – это сумма амортизации и чистой прибыли.

Этап IX.

Данные Таблицы 1 и Таблицы 6 позволяют сформировать операционные и инвестиционные денежные потоки по шагам реализации инвестиционного проекта.

Таблица 7

Операционные и инвестиционные денежные потоки по шагам реализации инвестиционного проекта

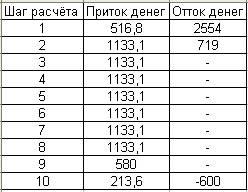

Этап X. Расчёт показателей эффективности инвестиционного проекта.

Расчёт внутренней нормы доходности:

(516,8/(1+Евн))+(1133,1/(1+Евн)^2)+(1133,1/(1+Евн)^3)+(1133,1/(1+Евн)^4)+(1133,1/(1+Евн)^5)+(1133,1/(1+Евн)^6)+(1133,1/(1+Евн)^7)+(1133,1/(1+Евн)^8)+(580/(1+Евн)^9)+(213,6/(1+Евн)^10) = (2554/(1+Евн))+(719/(1+Евн)^2)

При Евн = 0,4: 2235 ≠ 2191, разница 44;

При Евн = 0,41: 2182 ≠ 2172, разница 9;

При Евн = 0,42: 2131 ≠ 2155, разница 23.

Следовательно, при Евн = 0,41: 2182 ≠ 2172, разница 9, наблюдается хорошая сходимость.

Расчёт нижней, верхней и средней нормы дисконта:

Евн = 0,41

Ен определяется величиной банковского депозитного процента, а именно Ен = 10%.

Ес = (Ен+Евн)/2 = (0,10+0,41)/2 = 0,255

Расчёт ЧДД:

ЧДД=(516,8/(1+0,255))+(1133,1/(1+0,255)^2)+(1133,1/(1+0,255)^3)+(1133,1/(1+0,255)^4)+(1133,1/(1+0,255)^5)+(1133,1/(1+0,255)^6)+(1133,1/(1+0,255)^7)+(1133,1/(1+0,255)^8)+(580/(1+0,255)^9)+(213,6/(1+0,255)^10)-(2554/(1+0,255))+(719/(1+0,255)^2) = 1749

Расчёт индекса доходности:

ИД = 2182/2172 = 1,005

Положительная величина ЧДД и ИД > 1 свидетельствуют о том, что проект эффективен.

Срок окупаемости капиталовложений:

- за один год окупится: 516,8/1,255 = 412 тыс. долл.;

- за два года окупится: 412+719 = 1131 тыс. долл.;

- за три года окупится: 1131+ 573 = 1704 тыс. долл.;

- за четыре года окупится: 1704+457 = 2161 тыс. долл.;

- за пять лет окупится: 2161+364 = 2525.

Следовательно, проект окупится за четыре с небольшим года.

Расчёт точки безубыточности:

Тб = Рпост/(Цо-Рперем) = 812,04/(65-31,51) = 24,2 тыс. тонн.

|