Содержание

Введение

1. Содержание операционного менеджмента. Его цели и задачи

1.1 Виды процессов и подходы к их формированию

1.2 Сущность операционного менеджмента

1.3 Учет затрат в операционном менеджменте

2 Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

2.1 Краткая характеристика предприятия ОАО «Востоксибэлектромонтаж»

2.2. Анализ финансового состояния предприятия

2.2 Анализ структуры стоимости имущества строительного предприятия и источников его формирования

2.3 Анализ финансовой устойчивости предприятия

2.4. Анализ деловой активности предприятия

2.5 Анализ платежеспособности предприятия

2.6 Анализ ликвидности баланса

2.7 Выводы и предложения

3. Разработка предложений по управлению затратами

3.1 Обоснование необходимости управления затратами по бизнес процессам

3.2 Методика построения процессов основного производства

3.3 Формирование затрат в рамках процессов и продукции

Заключение

Список используемой литературы

Введение

Резервом роста эффективности деятельности любой организации, а тем более коммерческой, и обеспечением конкурентоспособности производимой ею продукции (выполнения работ, оказания услуг) является снижение затрат, так как они напрямую влияют на конечные результаты деятельности организации и «запас» ее конкурентоспособности. А в условиях финансового кризиса эффективное использование всех ресурсов приобретает особое значение.

Основные моменты производства трансформируются в продукт труда, а интенсивность их участия в создании продукта формирует издержки. Таким образом, себестоимость продукции (работ, услуг) занимает превалирующее место в деятельности организации, и поэтому так актуальна проблема управления уровнем затрат. Взаимосвязи между отдельными моментами производства формируются под влиянием факторов, определяемых внешней и внутренней средой, возможностями организации и т.д. Таким образом проблема эффективного управления затратами выходит на уровень первоочередных проблем, связанных с эффективным управлением деятельностью организации.

В условиях финансового кризиса наблюдается снижение спроса во всех отраслях экономики. Но более всего кризис затронул строительство. Снижение инвестиций, ужесточение условий кредитования, неплатежеспособность заказчиков — все эти факторы препятствуют нормальной и эффективной работе строительно-монтажных предприятий. Поэтому необходимо искать альтернативные пути повышения эффективности деятельности компаний.

В первую очередь необходимо обратить внимание на издержки производства, изучить структуру затрат и попробовать найти варианты их снижения.

Появление современных технологий управленческого учёта, в основу которых положен принцип связывания расходов с действиями, позволяет посмотреть на проблему снижения затрат с новой стороны. Процессное описание деятельности позволяет схематично представить систему менеджмента на основе качества и детально разобраться в бизнес-процессах, выявив проблемные области.

Следуя принципам деления всей деятельности предприятия на бизнес-процессы, можно выявить, где именно происходят потери ресурсов, а также принять необходимые меры по их ликвидации. Кроме того можно контролировать результаты каждого бизнес-процесса с помощью конкретных показателей.

В дипломной работе рассмотрены вопросы управления затратами на основе попроцессного метода организации строительного производства. В первом разделе работы показан теоретический подход к управлению бизнесом на основе международных стандартов менеджмента качества. Во втором разделе выполнен анализ деятельности строительной организации на примере ОАО «Востоксибэлектромонтаж». В заключительной части работы, разработанная на предприятии система менеджмента качества дополнена новыми процессами, а также предложены варианты оптимизации затрат.

1. Содержание операционного менеджмента. Его цели и задачи

1.1Виды процессов и подходы к их формированию

Мировой финансовый кризис оказал значительное влияние на экономику предприятий. Основная проблема состоит в росте кредиторской задолженности, снижении спроса на продукцию и услуги, необходимости привлечения заемных средств. Кредитование ставит перед предприятиями основную задачу — повышение эффективности деятельности, так как источником погашения процентных выплат, а также суммы основной задолженности является прибыль. До настоящего времени низкая цена кредитных ресурсов позволяла предприятиям «скрывать» часть доходов и не способствовала максимизации прибыли. Кризис выдвинул новые задачи: при снижении цен на продукцию и услуги обеспечить рост рентабельности производства. Мировая практика показала, что достижение показателей эффективности обеспечивается внедрением системы качества менеджмента.

Качество — это все количество особенностей и характеристик продукта/услуги, которое относится к его способности удовлетворять потребности клиента.

Качество давно перестало быть сильным конкурентным преимуществом, которым обладает сравнительно небольшое число фирм. Сегодня — это просто предпосылка для существования в бизнесе Производители, не выпускающие качественных продуктов, не имеют будущего. Это тем более актуально в связи с предстоящим вхождением России в ВТО. Благодаря качеству компании получают:

• более высокую удовлетворенность клиентов, а значит, и лояльность, что обеспечивает прибыльность;

• более высокую долю рынка, которую формирует устная реклама лояльных покупателей, привлекающая новых клиентов;

• более высокие дивиденды для инвесторов, курс акций компаний лидеров в области качества заметно выше, чем у обычных компаний;

• лояльный персонал, который гордится своей работой и работает более производительно;

• низкие издержки за счет выполнения операций с первой попытки и минимизации расходов на исправление брака;

• большую ценовую конкурентоспособность.

Качество достигается с помощью стандартизации.

На берегу Женевского озера в Международном институте стандартов (ISO — InternationalStandardOrganization) в 1987 г. появился первый универсальный стандарт качества управления производством — ISO 9000. Оказывается, можно стандартизировать не только продукт, но и весь процесс его производства. Если контролировать каждую производственную и управленческую операцию, связанную с изготовлением продукта, то брака просто не будет.

ISO 9000 — это серия стандартов систем качества. Цель постановки системы качества — превентивные действия с целью не допустить производство некачественной продукции, а не только лишь преградить ее поступление на рынок.

Другими словами, система управления качеством работы компании — это дополнительная контролирующая система, которая следит за исполнением каждой операции. Операция должна выполняться только заданным образом. Шаг в сторону — отход от стандарта.

Компаниям приходится заново переписывать бизнес-процессы компании, регламенты и должностные инструкции, вводить очень жесткий контроль над выполнением этих инструкций, что вызывает дисциплинарные и мотивационные проблемы с сотрудниками.

ISO 9000:2000 — универсальная версия. В зависимости от рода деятельности компания может использовать необходимую ей часть стандарта. В России все компании, получающие сертификат ISO 9000, можно разделить на три основные группы: предприятия, работающие на экспорт; иностранные компании и «продвинутые» российские, которые заинтересованы в постановке системы качества по управленческим, стратегическим причинам.

Спрос на постановку систем качества и получение сертификата ISO 9000 начал формироваться в стране во второй половине 1990-х гг. По данным Регистра систем качества, в России зарегистрировано свыше 1000 российских организаций, имеющих официальный, признаваемый нашим государством сертификат системы качества по стандарту ISO 9000 или, как он именуется в наших госорганах, ГОСТ Р. Сертификаты системы качества есть у большинства крупных российских компаний («Лукойл», «Газпром» «Саянскхимпласт», «Северсталь» и т.п.). Не имея сертификата ISO 9000, крайне сложно вступать в какие-либо отношения с крупными иностранными компаниями, заказчиками. Но не только западные партнеры стимулируют компании сертифицировать управление качеством. При распределении госзаказов государство обязательно отдает предпочтение тем компаниям, у которых есть сертификат системы качества. А в некоторых областях деятельности сертификат системы качества обязателен. Например, на «Ижорских заводах» производство и продажа корпусов ядерных и нефтехимических реакторов без сертификата системы качества невозможны.

И все же многие российские компании подходят к получению ISO 9000 довольно-таки формально. Большинство российских компаний создают систему качества по минимальным требованиям — исключительно для получения сертификата, учитывая только требования потребителя. Тогда как остальные важные сферы в работе компании, например мотивация, экономическая деятельность, затраты на качество и потери, маркетинг, риски и безопасность, не учитываются при разработке системы качества и остаются нестандартизированными.

Для крупных международных компаний сертификация системы качества — обязательная процедура, часть корпоративной куль туры и стратегии. На Западе без сертификата ISO 9000 работать просто невозможно. Среди российских компаний также появляются такие, которые стремятся стандартизировать управление качеством не потому, что этого требует внешняя среда, а ради оптимизации работы компании. Сертификация дает им ощутимые конкурентные преимущества.

Серия стандартов ISO 9000 включает несколько стандартов систем обеспечения качества. Серию стандартов ISO 9000 составляют модели или руководящие указания. Все эти документы называются стандартами, несмотря на то, что некоторые из них являются руководствами или сборниками рекомендаций.

Серия ISO 9000:2000 содержит 4 стандарта:

ISO 9000:2000 Системы менеджмента качества. Основы и Словарь

ISO 9001:2000 Системы менеджмента качества. Требования

ISO 9004:2000 Системы менеджмента качества. Руководящие указания

ISO 10011:1991 Аудит систем менеджмента качества

В стандартах применяется следующая базовая терминология, определяющая субъектов в системе качества с привязкой к которым установлены требования или руководящие указания.

Термин организация обозначает объект, в отношении которого применяются стандарты ISO.

Термин поставщик сейчас заменяет ранее использовавшийся термин «субподрядчик».

Термин продукция используется для описания промежуточных или окончательных результатов деятельности организации, может также пониматься как "услуга".

Концепции управления качеством:

Фокус на потребителя (заказчика). Уровень качества устанавливает потребитель, поэтому организация должна всячески акцентировать свое внимание на исследовании проблем, нужд, потребностей и ожиданий потребителя для последующей реализации полученных сведений в выпускаемой продукции.

Процессный и системный подход. Управление качеством продукции осуществляется через управление процессами ее производства, взаимоувязанными в согласованную систему.

Лидерство руководства. Методы работы процессов в рамках системы управления определяются общей политикой и целями для всей организации, устанавливаемых высшим руководством, которое обеспечивает возможность реализации этих политики и целей необходимыми ресурсами.

Вовлечение персонала. Реализация целей, поставленных перед предприятием, возможна только в случае адекватного поведения сотрудников на всех уровнях организации.

Непрерывное совершенствование. Поскольку потребности потребителей и других заинтересованных сторон непрерывно возрастают или изменяются, организация должна поспевать за этими изменениями, обеспечивая непрерывный рост внутреннего качества своих производственных и управленческих процессов.

Принятие управленческих решений на основе фактических данных. Процесс непрерывного совершенствования должен опираться на данные, полученные в ходе объективных измерений фактического состояния системы качества и качества продукции.

Взаимовыгодные отношения с поставщиками. Поскольку качество продукции во многом определяется качеством исходного сырья, материалов и информации, достижение качественного роста должно также основываться на установлении взаимовыгодных, партнерских отношений с поставщиками.

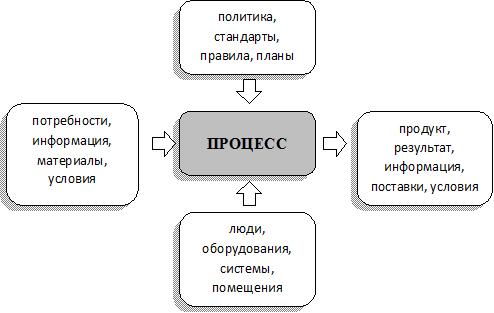

Настоящий международный стандарт предлагает принятие процессного подхода при разработке, внедрении и улучшении результативности системы менеджмента качества для увеличения удовлетворенности потребителя, посредством выполнения его требований. Схема процесса представлена

на рис. 1.1

Рис.1.1 Схема процессного подхода

Для эффективного функционирования организации необходимо идентифицировать многочисленные взаимосвязанные между собой виды деятельности и управлять ими.

Устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя, называется процессом.

Выход (продукт) бизнес-процесса — материальный или информационный объект или услуга, являющийся результатом выполнения процесса и потребляемый внешними по отношению к процессу клиентами.

Вход бизнес-процесса — продукт, который в ходе выполнения процесса преобразуется в выход.

Часто "выход" одного процесса является непосредственным "входом" в последующий процесс.

Любой процесс включает в себя:

1. Владельца процесса — должностного лица, имеющего в своем распоряжении ресурсы процесса, с определенными правами, зоной ответственности и полномочиями.

2. Технологии процесса — порядка выполнения деятельности по преобразованию входов в выходы.

3. Системы показателей процесса — показателей продукта, показателей эффективности процесса, показателей удовлетворенности

потребителей.

4. Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений.

5. Ресурсы процесса — информацию и материальные средства которые владелец распределяет в ходе планирования работ по процессу и учитывает при расчете эффективности процесса, как соотношение затраченных ресурсов на полученный результат процесса.

Применение системы процессов в рамках организации совместно с идентификацией и взаимодействием этих процессов, а также управления ими, может быть представлено как "процессный подход".

Преимущество процессного подхода состоит в непрерывном управлении, что обеспечивает хорошую взаимосвязь как между отдельными процессами в рамках организации, так и их комбинацией и взаимодействием.

Когда процессный подход используется в рамках системы менеджмента качества, он подчеркивает важность:

понимания и выполнения требований;

необходимости рассмотрения процессов в терминах "добавленной ценности";

получения результатов выполнения процессов и результативности;

непрерывного улучшения процессов, основанного на объективных измерениях.

Выделяют три основные группы процессов:

- подпроцессы подразделений, деятельность которых ограничена рамками одного функционального подразделения (внутрифункциональные процессы);

- сквозные процессы, проходящие через несколько подразделений организации или через всю организацию (межфункциональные процессы);

- операции (функции) самого нижнего уровня деятельности организации. Как правило, операции выполняются одним человеком.

К основным процессам относятся услуги, приносящие ценность клиенту. К вспомогательным (дополняющим) процессам относятся услуги, добавляющие стоимость и позволяющие более эффективно выполнять операции.

Процессы организации могут быть разделены на три основные типа по характеру деятельности и создаваемому продукту (табл.1):

Таблица 1. Классификация процессов предприятия

| Типы процессов |

Характерные признаки |

Клиенты |

| Основные процессы (процессы основной деятельности) |

Назначение процессов — создание основных продуктов.

Результат — основной продукт и/или полуфабрикат для его изготовления.

Процессы лежат на пути создания основных продуктов Процессы добавляют к продукту ценность для потребителя

|

1. Внешние клиенты

2. Конечные потребители

3. Внутренние клиенты — другие процессы организации

|

| Вспомогательные процессы |

1. Назначение процессов — обеспечение деятельности основных процессов

2. Результат — ресурсы для основных процессов

3. Деятельность процессов не касается основных продуктов

4. Процессы добавляют продукту стоимость

|

1. Внутренние клиенты — другие процессы организации |

| Процесс управления организацией |

1 . Назначение процесса — управление деятельностью всей организации

2. Результат — деятельность всей организации

|

1 Собственники (инвесторы)

2. Потребители (клиенты)

3. Персонал (сотрудники)

4. Поставщики и субподрядчики

5. Общество (внешняя среда)

|

Определив, какие типы процессов нужны для организации, можно переходить к выделению этих процессов и построению системы управления ими

Процессы выделяются в виде объектов управления. Для того чтобы определить, что входит в каждый из объектов его нужно описать или задокументировать. Из этого требования вытекают следующие правила для определения размера и числа процессов:

1. Размер процесса и численность сотрудников зависят от размеров структурной единицы (или бизнес - единицы) для которой составляется бюджет.

2. Размер процесса должен быть не менее, чем величина объекта управления (подразделения) для которого составляется документированный план.

3. Размер процесса определяется экономической целесообразностью создания ограниченного числа центров учета затрат.

4. Размер процесса, численность сотрудников должны быть достаточными, чтобы его создание было экономически целесообразным.

5. Размер процесса определяется разделением цепочки создания продукта на промежуточные отрезки (процессы, подпроцессы, операции (функции)).

6. При определении процесса как объекта управления если в создании продукта участвуют несколько подразделений, то выбирается ответственный процесса.

7. В подчинении у руководителя должно быть от 5 до 9 процессов (норма управляемости).

Выделить процессы — это значит разграничить, или сегментировать, деятельность путем определения входов, выходов и функций, составляющих процесс.

За выполнение отдельных функций несут ответственность определенные руководители. Но в большинстве российских организаций, особенно быстро растущих, наблюдается отсутствие сформированной организационной структуры с распределением ресурсов и полномочий. Между подразделениями возникают зоны безответственности, барьеры и пересечения полномочий (см. рис.1.3).

Зона безответственности — характеризуется тем, что периодически между руководителями подразделений 1 и 2 возникает спор о том, кто должен выполнять функцию 0 (рис.1.3). Каждый из руководителей считает, что эта функция не входит в зону его компетенции. Возникновение разрыва в сети процессов и появление проблемного места практически неминуемо. Данная проблема устраняется точным распределением зоны ответственности и компетенции каждого из руководителей.

Рис 1.3 Проблемы между структурными подразделениями организации

Как правило, если они не смогли договориться о взаимодействиях ранее, то для решения такой проблемы приходится привлекать властные полномочия вышестоящего руководителя. Он должен принять решение о распределении полномочий и организовать внесение изменений в регламентирующие документы обоих подразделений.

Барьер - характеризуется тем, что взаимодействие согласовано по функциям, месту, полномочиям, но не согласовано по форме, содержанию, срокам передачи продукта. В результате к согласованию опять должен подключаться вышестоящий руководитель, если подчиненные не смогли договориться о приемлемом компромиссе.

Пересечение полномочий (дублирование функций) — ситуация очень часто встречается в финансовых организациях и подразделениях. Как правило, эта проблема заключается в том, что документ регистрируется и проверяется в нескольких подразделениях или инстанциях, повторяющих или проверяющих работу друг друга. Этот тип проблем является наименее опасным для организации. Устранив дублирование, можно сэкономить на времени выполнения работ и затраченных ресурсах. Такое усовершенствование процессов необходимо проводить только после тщательного анализа рисков и целесообразности отмены дублирующих функций.

Существует два подхода к формированию процессов:

1. Процессный подход в сочетании с существующей организационной структурой.

2. Выделение в организации сквозных процессов, не привязанных к границам подразделений, с их описанием и регламентацией.

Важнейшим элементом системы управления процессами являются показатели оценки деятельности процесса, которые представлены в таблице 3:

Таблица 3

Показатели процесса, продукта и удовлетворенности клиентов

| Стоимостные показатели |

Показатели времени (трудоемкости) |

Технические показатели |

| Показатели процесса |

суммарные затраты на объем производства |

длительность цикла обработки заявки клиента |

число сотрудников; % несоответствующей продукции |

| Показатели продукта процесса |

цена продукта |

срок годности |

технические параметры продукта |

| Показатели удовлетворенности клиентов |

рост объема продаж по одному клиенту |

длительность использования продукта |

число жалоб |

Как показывает опыт, при разработке системы показателей полезно помнить о следующих требованиях, которым они должны удовлетворять:

однозначная связь со стратегическими показателями организации (увязка с верхним уровнем);

«прозрачность» для руководителей организации;

удобство для владельцев процессов, управляющих споим процессами на основе этих показателей;

понятность персоналу, выполняющему процесс;

измеримость (показатели должны быть измеримы в цифровом выражении, даже если это будет экспертная оценка, например, в случае проведения органолептических испытаний).

Рассмотренные выше основные понятия и термины стандартов менеджмента качества ставят перед собой основную задачу оптимизации управления производством на основе построения процессов и их взаимосвязей. Сущность попроцессного метода организации производства рассмотрена в следующем параграфе дипломной работы.

1.2 Сущность операционного менеджмента

Систематический подход к оценке различных организационных процессов обеспечивает знание сущности операционного менеджмента.

Операции - есть процесс, метод или ряд действий, главным образом практического характера. Исходя из этого определения операции есть неотъемлемый атрибут любого вида человеческой деятельности, которому свойственны организованность и продуктивность. Отсюда можно заключить, что все организационные функции есть операции и что всякая управленческая деятельность включает в себя операционный менеджмент.

Без четко выраженной операционной стратегии и эффективного операционного менеджмента организация может выжить лишь по чистой случайности. Таким образом, знание основ операционного менеджмента является обязательным для руководителей всех уровней и подразделений.

Операционный менеджмент – это деятельность, связанная с разработкой, использованием и усовершенствованием производственных систем, на основе которых производятся основная продукция или услуги компании.

Подобно маркетингу и финансам, операционный менеджмент представляет собой область бизнеса с явно выраженными управленческими функциями.

Операционный менеджмент заключается в эффективном и рациональном управлении любыми операциями, но прежде всего операциями, имеющими ключевое значение для клиентов и организации. Знание основ операционного менеджмента помогает менеджерам не только работать с большей эффективностью, но и лучше понимать принципы деятельности своей организации. Место операционного менеджмента в общей модели структуры фирмы представлено на рис.1.4.

Рис.1.4 Общая модель структуры фирмы

Компания может быть конкурентоспособной, достигать максимального финансового результата как в долго-, так и в краткосрочном периоде только при условии достижения целей клиентов. Последние же могут быть достигнуты лишь при условии достижения целей основной деятельности, основных бизнес-процессов, т.е. операционного менеджмента. Наконец для достижения целей операционного менеджмента, основных бизнес-процессов необходимо достичь цели обучения и инноваций.

Основой операционного менеджмента является управление бизнес-системами (системы использующие операционные ресурсы компании для преобразования входов в выходы) (см. рис. 1.4).

Все решения в операционном менеджменте подразделяются на:

1) стратегические на 2-5 лет, в том числе каким образом будет производиться продукция/услуги, где и как следует разместить офисы и подразделения, какие производственные мощности понадобятся;

2) тактические на год/квартал, в том числе какое количество работников понадобится для производства продукции/услуг, в какой момент времени в них возникнет потребность, какова должна быть сменность работ, каков должен быть график поставки материалов, следует ли создавать запасы готовой продукции;

3) оперативные на смену/неделю/месяц, связанные с планированием операций и их управлением, кто конкретно будет отвечать за их выполнение, какие из них следует выполнить в первую очередь.

Операционные ресурсы получили название 5П:

1) персонал.

2) предприятия/подразделения,

3) полуфабрикаты и материалы.

4) процессы

5) плановая и управленческая система

Операционный менеджмент впервые был описан в форме принципов научного управления Фредериком Тейлором, одним из топ-менеджеров GM, который предложил такие методы операционного менеджмента, как хронометраж, фотография рабочего времени, нормативное планирование и др.

Генри Форд, внедрив впервые конвейерную систему производства (параллельный тип выполнения операций производства) добился многократного сокращения времени выполнения всего производственного цикла сборки шасси.

Мейо первым обосновал социологические исследования в Хоторне, которые показали важность внимания к исполнителям производственных операций (в ходе эксперимента с освещенностью рабочих мест в цехах).

Исследование операций, проведенные в британской армии показали на примере артиллерийского расчета, сколь важно их проведение. Последние позволили сократить 25% численности.

Операционный менеджмент позволяет описать производственный процесс и управление в виде операций, на входе которого устанавливается набор ресурсов и соответствующих им затрат, а на выходе новая ценность и ее рыночная стоимость. Учет затрат по операциям как основной функции управления является одной из задач управленческого учета. В следующем параграфе дипломной работы рассмотрены вопросы становления управленческого учета, его роль в системе бухгалтерского и налогового учета, показана классификация затрат, методы формирования постоянных и переменных расходов, а также роль управленческого учета в операционном менеджменте.

1.3 Учет затрат в операционном менеджменте

Основной целью деятельности любой коммерческой организации является получение прибыли. Для этого необходима оперативная, достоверная и полная информация, позволяющая принимать адекватные сложившейся ситуации управленческие решения.

В настоящее время в информационном поле предприятия функционируют три учетные подсистемы. Каждая из них стремится удовлетворить информационные потребности своих пользователей: финансовый учет — акционеров, инвесторов, кредитные учреждения партнеров по бизнесу: налоговый учет — госналогслужбу; управленческий учет — менеджеров. Все подсистемы функционируют на одном предприятии и должны способствовать улучшению его финансового состояния, каждая по-своему связана с менеджментом.

Обоснованные управленческие решения, как краткосрочные, так и стратегические, принимаются на основе данных управленческого учета.

Развитие управленческого учета связано с усложнением предприятий, диверсификацией продукции, необходимостью сохранять коммерческую тайну о затратах в условиях конкуренции и т.д.

Экономическая обособленность и независимость организаций объективно обусловливает усложнение его ориентации в системе экономических связей, и, следовательно, возрастание значимости функций управления предприятием, что приводит к развитию управленческого учета. Причем речь идет о значительном изменении методологии и организационной реструктуризации системы бухгалтерского учета.

Существование значительных отличий финансового и управленческого учета подтверждает их право на обособленное существование (см. табл. 6).

Таблица 6

Различия финансового и управленческого учета

| Классификационные признаки |

Финансовый учет |

Управленческий учет |

| Пользователи информации |

Главным образом внешние пользователи: акционеры, инвесторы, поставщики, кредитные учреждения, налоговые инспекции, органы статистики, рабочие предприятия, и др. |

Менеджеры разного уровня (президент, начальник цеха, и др.) |

| Цели ведения учета |

Составление финансовой отчетности для внешних пользователей |

Обеспечение процессов управления внутри предприятия |

| Юридическая обязательность ведения учета и представления отчетности |

Федеральный закон «О бухгалтерском учете» №129-ФЗ устанавливает требование ведения бухгалтерского учета |

Руководители самостоятельно определяют целесообразность ведения учета. Информация подготавливается только в том случае, если она проходит тест эффективности (выгода от ее использования больше, чем затраты на подготовку) |

| Свобода выбора методов ведения учета |

Ограничена общепринятыми принципами ведения бухгалтерского учета |

Никаких ограничений, кроме стоимости, сопоставляемой с доходами от принятия более эффективных управленческих решений |

| Учетная система |

Двойная запись |

Любая полезная система |

| Временной аспект |

Нацеленность в прошлое |

Нацеленность на будущее |

| Временной интервал |

Обычно год или квартал |

Любой |

| Измерители |

Денежные |

Любые |

| Набор показателей |

Определен точно. Относительные показатели используются незначительно |

Набор до конца не определен |

| Степень открытости информации |

Не представляет коммерческой тайны. Является открытой, публичной и в ряде случаев заверяется независимыми аудиторами |

Является коммерческой тайной, не полежит публикации и носит

конфиденциальный характер |

| Основные требования к информации |

Соответствие требованиям законодательства по бухгалтерскому учету |

В большей степени возможность использования для управления предприятием |

| Степень точности информации |

Данные должны быть достаточно достоверными, иначе внешние пользователи будут относиться с недоверием к содержанию публикуемых отчетов |

Приблизительная оперативная информация, достаточная для принятия управленческих решений |

| Время совершения информации |

Информация об уже свершившихся хозяйственных операциях (исключение в части учета готовой продукции в случае принятия в учетной политике ее оценки по нормативной (плановой) себестоимости) |

Как фактические данные, нормативные, плановые, так и информация, носящая характер прогноза |

| Масштабы учета |

Деятельность всей организации |

Отдельные сегменты: определенные виды продукции, показатели, отделы, области сбыта продукции |

| Классификационные признаки |

Финансовый учет |

Управленческий учет |

| Принципы учета |

Внешние пользователи требуют гарантий в том, что публикуемые финансовые отчеты составляются исходя из общепринятых норм учета, что позволяет проводить сопоставления и сравнения. Поэтому финансовые отчеты должны подготавливаться в соответствии с требованиями принципов, заложенных в Положениях по бухгалтерскому учету (стандартах) |

Выбираются те правила учета, которые руководители считают наиболее полезными для принятия решения. Проверка на соответствие общепринятым нормам, или юридическим требованиям не производится. |

Связь с другими

дисциплинами |

Основан главным образом на собственном методе |

Тесно связан с другими дисциплинами: микроэкономикой, финансами, экономическим анализом, математической статистикой и др. |

В настоящее время в российской теории и практике управления тема управленческого учета является одной из самых дискуссионных. Прежде всего нет ясности о самом объекте (предмете) управленческого учета.

Понятие «управленческий учет» впервые появилось в России в 50-х. гг., когда на русский язык был переведен отчет английских бухгалтеров об организации управленческого учета в США. Само название понятия «управленческий учет» переведено с английского языка дословно (в оригинале — managementaccounting) и содержит в себе некоторое противоречие, так как с точки зрения классической российской теории управления любой учет есть функция управления, поэтому учет по определению не может быть не управленческим.

После появления этого отчета долгое время шли споры о переводе термина. Высказывалось мнение, что нужно переводить «учет в управлении», а не «управленческий учет». Но ведь любой вид учета — это система наблюдения (мониторинга) и контроля, формирующая информацию обратной связи в управлении экономическими (хозяйственными) организациями, их объединениями и более общими (народнохозяйственными) системами. Только на основе информации обратной связи невозможно решить задачи внутреннего управления хозяйственными процессами.

То есть при теоретическом и практическом рассмотрении вопросов управленческого учета существует не всегда сознаваемое специалистами и экспертами нерациональное смешение (порой подмена) понятий, инструментов, предметных областей по сути дела двух систем подходов и классификаций экономико-управленческих дисциплин — западной и отечественной.

Определение системы управленческого учета — вопрос дискуссионный. Не существует какого-либо идеального определения, которое устраивало бы всех специалистов в этой области. Мнения авторов разнятся от понимания управленческого учета в узком смысле слова, а именно как подсистемы бухгалтерского учета, включающей в себя сбор, регистрацию и, до трактовки его в широком смысле как системы управления предприятием, охватывающей все функции управления: планирование, организацию, собственно учет, контроль, анализ, принятие решений.

Б. Нидлз и др. считают, что управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего пользования руководству Управленческий учет расширяет финансовый учет и применяется прежде всего при внутренних операциях фирмы. Его цель — обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

Ч.Т. Хорнгрен и Дж. Фостер определяют управленческий учет как идентификацию, измерение, сбор, систематизацию, анализ, разложение, интерпретацию и передачу информации, необходимой для управления какими-либо объектами.

В книге "Бухгалтерский управленческий учет" М.А. Вахрушина управленческий учет определяется как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений;

Авторы книги "Управленческий учет по формуле "три в одном" к понятию "управленческий учет" относят не только систему сбора и анализа информации об издержках предприятия, но и систему управления бюджетами (то есть планирования) и систему оценки деятельности подразделений, то есть в большей степени управленческие, чем бухгалтерские, технологии.

Многочисленные определения в основном отражают функции управленческого учета в процессе управления организацией, варьируя терминологией, количеством перечислений действий учета, отличий от финансового, расстановкой акцентов.

Концепцию управленческого учета формируют его принципы, функции, цели и задачи. Постановка управленческого учета должна осуществляться в соответствии с принципами ответственности, управляемости, взаимозависимости, релевантности.

Основными объектами управленческого учета являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяются такие объекты учета, как "центры ответственности" и система внутренней отчетности.

Цель управленческого учета — помочь управляющим в принятии эффективных управленческих решений.

Целями и задачами управленческого учета определяются его функции. Выделяют следующие функции:

1. обеспечение информацией различи уровней управления,

2. оперативный контроль,

3. перспективное планирование.

Принципы, цели и функции управленческого учета формируют его концепцию, а концепция определяет структуру. Исходя из определений управленческого учета как интегрированной системы счетоведения, нормирования, планирования и анализа, его структуру можно представить в виде блоков (рис. 1.5).

| Управленческий учет |

| Бюджетирование и анализ гибких бюджетов (1) |

Учет затрат и калькулирование себестоимости продукции (и прибыли) (2) |

Подготовка информации для принятия проблемных управленческих решений (3) |

Внутренний аудит и др. (4) |

Рис. 1.5 Структура подсистемы управленческого учета

Основными блоками являются бюджетирование и анализ гибких бюджетов, учет затрат и калькулирование, подготовка информации для принятия проблемных управленческих решений и др. Каждый из блоков в свою очередь можно подразделить на составляющие. Например, блок (2) «Учет затрат и калькулирование себестоимости продукции» представлен в виде дерева калькуляционных систем. Выделив из блока (1) бюджетирование, можно разделить его на подготовку операционного бюджета (включая составление прогнозного отчета о прибылях и убытках в части операционной деятельности); бюджета движения денежных средств, бюджета инвестиций и бюджета баланса. Блоки могут существовать обособленно, но чаще всего они взаимосвязаны.

Таким образом, под системой управленческого учета в организациях следует понимать наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации преимущественно о затратах и результатах хозяйственной деятельности в интегрированной системе учета, нормирование, планирование, контроль и анализ в целях формирования достаточной информационной базы внутренним пользователям для принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений

При формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления организацией, необходимо прежде всего обеспечить сбор и классифицирование всех основных затрат, производимых в процессе осуществления хозяйственной деятельности. Знание динамики основных расходов организации является главным предварительным условием для планирования затрат.

Для обозначения понятий «потребленные ресурсы» или «деньги», которые нужно заплатить за товары и услуги, используются три термина, отличия которых и область применения строго не определены, — «затраты», «издержки», «расходы».

Размеры использованного живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. Издержки, понесенные в определенном периоде, называются затратами. Следует различать термины «затраты» и «расходы».

Затраты — стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Таким образом, в бухгалтерском учете все доходы должны соотносится с затратами на их получение, называемыми расходами.

В экономически развитых странах применяют такие методики учета затрат на производство и калькулирования себестоимости продукции, которые в наибольшей степени отвечают целям управления. Ч. Хорнгрен и Дж. Фостер сформулировали данный подход следующим образом: «разные группировки затрат для разных целей» [Хорнгрен Ч., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М.: Финансы и статистика, 1995. С. 31.]. Из этого следует, что в экономически развитых странах каждый хозяйствующий субъект для организации производственного учета самостоятельно разрабатывает такую номенклатуру статей затрат, которая в наибольшей степени отвечает целям управления.

Управленческий учет имеет дело с классификацией затрат, накоплением себестоимости по видам изделий и издержек, по центрам ответственности или центрам прибыли, составлением смет и отчетности о затратах и их анализом, подготовкой информации руководству для выбора оптимальных решений.

Под центром ответственности понимается сфера, участок деятельности, возглавляемый ответственным лицом (менеджером), имеющим право и возможность принимать решения.

Место затрат представляет собой территориально обособленное подразделение организации, где осуществляются расходы. Оно не всегда связано с персональной ответственностью за величину, целесообразность и экономическую обоснованность издержек.

Центр затрат представляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты.

Центр инвестиций - это подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений.

Центры продаж включают подразделения маркетинго-сбытовой деятельности, руководители которых отвечают только за выручку от реализации продукции, товаров, услуг и за затраты, связанные с их сбытом.

Центры прибыли представляют собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности.

Следует отметить, что как в России, так и за рубежом классификация затрат по различным признакам имеет условный характер.

В теории отечественного учета и анализа разработана классификация затрат по различным основаниям (см. табл. 7).

Таблица 7

Классификация затрат в отечественном учете

| Признаки классификации |

Подразделение затрат |

| По экономическим элементам |

Материальные затраты,

Затраты на оплату труда,

Отчисления на социальные нужды,

Амортизация,

Прочие затраты

|

| По статьям затрат |

В зависимости от отрасли экономики выделяют различные статьи себестоимости |

| По способу отнесения на себестоимость |

Прямые,

Косвенные

|

| По отношению к уровню деловой активности |

Переменные,

Постоянные

|

| По отношению к технологическому процессу |

Основные,

Накладные

|

| По целесообразности расходования |

Производительные,

Непроизводительные

|

| По возможности охвата планом |

Планируемые,

Непланируемые

|

| По периодичности возникновения |

Текущие,

Единовременные

|

| По возможности регулирования |

Регулируемые,

Нерегулируемые

|

| По методу признания в качестве расходов |

Затраты на продукт,

Затраты периода

|

В целях управления классификация затрат очень разнообразна и зависит от того, какую управленческую задачу нужно решить (см. табл. 8).

Таблица 8

Классификация затрат в зависимости от задач управления

| Задачи |

Классификация затрат |

| 1. Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли |

- входящие и истекшие

- прямые и косвенные

- основные и накладные

- входящие в себестоимость (производственные) и затраты отчетного периода (периодические)

- одноэлементные и комплексные

- текущие и единовременные

|

| 2. Принятие решений и планирование |

- постоянные (условно-простые) и переменные

- принимаемые и не принимаемые в расчет при оценках

- безвозвратные затраты

- вмененные (упущенная выгода)

- предельные и приростные

- планируемые и непланируемые

|

| 3. Контроль и регулирование |

- регулируемые и нерегулируемые,

- контролируемые и неконтролируемые,

- затраты по центрам ответственности,

- затраты по местам возникновения

|

Затраты в управленческом учете играют особую роль. Менеджерам разных уровней требуется информация о затратах для исчисления прибыли, маржинального дохода, себестоимости остатков товарно-материальных ценностей, выбора политики технического перевооружения, мотивации и др.

Таким образом, нельзя дать объективную характеристику производственной деятельности организации строительства без надлежащей научно обоснованной организации учета производственных затрат.

Система калькуляции себестоимости аккумулирует затраты, предоставляя возможность менеджерам решать поставленные перед ними задачи в областях управления затратами, планирования, контроля, ценообразования и многие другие. Традиционными методами учета затрат и калькулирования отечественной практики производственного учета являются попроцессный (простой), нормативный, позаказный и попередельный методы (рис.1.6). В зарубежной практике управленческого учета основными признаны позаказный и попроцессный методы затрат, стандарт-кост и директ-костинг.

| Методы учета затрат и калькулирования |

| Полнота учета затрат |

Объект учета затрат |

Оперативность учета и контроля затрат |

| Калькулирование полной себестоимости |

Калькулирование неполной себестоимости («директ-костинг») |

Учет фактической себестоимости |

Учет нормативных затрат |

| Попроцессный метод |

Попередельный метод |

Позаказный метод |

Рис. 1.6 Классификация методов учета затрат и калькулирования

Нормативный учет, или «стандарт-кост», предполагает определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от этих нормативов. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них. В этом случае мы имеем дело с нормативной себестоимостью и отклонениями от нее.

Учет фактических затрат — метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам.

Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. Эти отрасли характеризуются массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции, единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция является одновременно объектом учета затрат и объектом калькулирования.

Попередельное калькулирование используется в отраслях промышленности с серийным и поточным производством, когда одинаковые изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Как правило, это производства, где процесс получения продуктов состоит из нескольких последовательных технологических стадий. В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

Позаказный метод учета себестоимости используется при изготовлении уникального, либо выполняемого по специальному заказу изделия (например, в строительстве).

В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления.

Основное отличие методов учета полной себестоимости и метода «директ-костинг» заключается в порядке распределения постоянных производственных расходов между калькуляционными периодами.

Метод учета полной себестоимости — метод калькулирования себестоимости продукции с полным поглощением всех производственных затрат или с распределением всех производственных затрат между реализованной продукцией и запасами. Он традиционно применялся в отечественном учете без альтернативных методов, поэтому специального названия не имел. Все затраты, собранные по дебету производственных счетов обязательно распределяются между остатками незавершенного производства и готовой продукцией, затем между остатками готовой, отгруженной и реализованной продукции.

«Директ-костинг», или система учета переменных затрат, предполагает выявление усеченной себестоимости без постоянных затрат. При ее исчислении используется маржинальный подход: общая сумма постоянных расходов показывается обособленно, что помогает сосредоточить внимание менеджеров на поведении переменных расходов и контролировать совместное выполнение долгосрочных и краткосрочных планов. «Директ-костинг» используется при принятии многих решений, например, при выборе продукции для производства и ценообразовании, определении оптимального объема производства и реализации и т.д.

Калькуляционная система «директ-костинг» получила широкое распространение за рубежом начиная с 1950 г. Ее возникновение связывают с Великой депрессией в США в 1928 г. и желанием снизить искажение величины прибыли. Несмотря на то, что «директ-костинг» является традиционной калькуляционной системой для Запада, для российских предприятий — это новая и перспективная система. Перспективы применения данной калькуляционной системы связаны с распространением маржинального подхода в управлении.

Суть системы «директ-костинг» состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, то есть лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включаются и периодически списываются на финансовые результаты, то есть учитываются при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании себестоимости они участвуют в расчетах. Калькуляция по «директ-костингу» — это такой метод учета затрат, при котором постоянные общепроизводственные расходы также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость реализуемой продукции общей суммой без подразделения на виды изделий. В конце отчетного периода такие расходы списываются непосредственно с выручки от реализации

Использование «директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но и походы к учету и расчету финансовых результатов. Схема построения отчета о доходах содержит два финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

Маржинальный доход – это разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам. После вычитания из маржинального дохода постоянных издержек формируется показатель операционной прибыли (прибыли от продаж).

Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Система учета директ-костинг на предприятиях может быть организована по-разному. Особенность данной системы, как уже говорилось выше, является составление отчета о прибылях и убытках по методу маржинального дохода.

Система «директ-костинг» имеет следующие преимущества перед системой учета полной себестоимости:

1. Использование системы «директ-костинг» позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменении деловой активности.

2. «Директ-костинг» помогает решить одну из принципиальных задач управленческого учета: самая точная калькуляция не та, в которую включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (работ, услуг).

3. «Директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправдано даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела: «нижней границы цены». «Директ-костинг» позволяет рассчитать этот предел для краткосрочного периода. Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. Это утверждение верно только в долгосрочном периоде.

4. «Директ-костинг» делает себестоимость более обозримой (прозрачной), а отдельные статьи затрат — лучше контролируемыми. Использование показателя маржинального дохода позволяет выявить наиболее рентабельные виды продукции и, тем самым, оптимизировать производственную программу предприятия с точки зрения максимального превышения маржинального дохода над постоянными издержками, то есть, получить максимальную прибыль от продаж.

«Директ-костинг» находит все более широкое применение в отечественной бухгалтерской практике. В соответствии с международными стандартами бухгалтерского учета метод «директ-костинг» не используется для составления внешней отчетности и расчета налогов.

С развитием теории управления утратами и накопления практического опыта их применения, системы калькулирования себестоимости все более дифференцируются в зависимости от управленческих нужд. Современные экономические отношении являются динамичными, а технологии прогрессируют очень быстро, что заставляет менеджеров использовать новые подходы к управлению, ориентируясь на поведение потребителей, и разрабатывать соответствующие инструменты планирования, измерения, учета и контроля затрат, которые объединяются в систему стратегического и тактического управления затратами.

2 Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

2.1. Краткая характеристика предприятия ОАО «Востоксибэлектромонтаж»

ОАО «Востоксибэлектромонтаж» (далее ОАО «ВСЭМ») присутствует на рынке строительно-монтажных работ уже более 18 лет. Историю его основания можно разделить на несколько этапов:

Основание проектно-монтажной конторы в 1934 году,

Основание особых строительно-монтажных частей в 1941-45 годах,

Основание монтажных управлений в 1953 году,

Основание треста «Востоксибэлектромонтаж» в 1969 году,

Основание открытого акционерного общества «Востоксибэлектромонтаж» в 1991 году;

За годы работы в едином строительно-монтажном комплексе страны трест «Востоксибэлектромонтаж» принимал участие и обеспечил ввод в строй громадного количества объектов промышленности, сельского хозяйства, жилья, социального и культурно-бытового назначения, обороны, а также произвел крупные работы по ремонту, реконструкции, сервисному обслуживанию электрического хозяйства предприятий и населенных пунктов.

В 1990 году трест стал крупнейшей электромонтажной организацией СССР и России.

В 1991 году трест преобразован в открытое акционерное общество, учредителями общества стали 3200 работников треста и компания «Электромонтаж».

В прошедшем десятилетии, несмотря на снижение в десятки раз инвестиций в экономику страны, ОАО «ВСЭМ» сохранило своих работников и производственные мощности и по-прежнему является крупнейшей электромонтажной организацией России.

Наряду с производством электромонтажных работ общество выполняет работы по монтажу автоматики, связи, пожарной сигнализации, лифтов, производству промышленной продукции, кабелей, проводов, электронагревателей, светильников, производству и монтажу мобильных зданий, электромонтажу железнодорожных тоннелей, изготовлению и монтажу металлоконструкций, отделку фасадов и внутренних помещений зданий, комплектации объектов электрооборудованием и электроматериалами.

Согласно Уставу, ОАО «ВСЭМ» может осуществлять следующие основные виды деятельности:

проектирование и производство строительных, электромонтажных, пусконаладочных и других работ на объектах капитального строительства, расширения, реконструкции, техперевооружения и других объектах, в том числе при производстве ремонтных работ;

научно-исследовательская и опытно-конструкторская деятельность в области строительных, электромонтажных и пусконаладочных работ;

производство электрооборудования и электроматериалов;

эксплуатация электроустановок;

работа на режимных объектах и работа с использованием сведений, составляющих государственную тайну;

производство промышленной и сельскохозяйственной продукции, товаров народного потребления, в том числе производство электрооборудования, светотехнической арматуры, кабельно-проводниковой продукции;

сервисное обслуживание и платные услуги, в том числе грузовые и пассажирские перевозки;

торгово-посредническая деятельность, оптовая и розничная торговля;

внешнеэкономическая деятельность.

Структура ОАО «ВСЭМ» включает в себя главное управление, находящееся в г. Иркутске, а также несколько филиалов:

«Шелеховское управление ВСЭМ»

«Ангарское управление ВСЭМ»

«Нерюнгринское управление ВСЭМ»

«Якутское управление ВСЭМ»

«Мирнинское управление ВСЭМ»

На предприятии ОАО «ВСЭМ» работает более 1,5 тысяч человек. Структура персонала предприятия представлена в таблицах 2.1 и 2.2.

Таблица 2.1

Сведения о персонале на предприятии

| Категории персонала |

Общая численность персонала по организации, чел. |

| 1.Инженерно-технический персонал, всего |

425 |

| руководители |

46 |

| начальники отделов и служб аппарата |

52 |

| прорабы и мастера |

150 |

| специалисты по контролю качества |

65 |

| Прочие специалисты и служащие |

112 |

| 2.Рабочие основных строительных профессий, всего |

650 |

| Инженеры-наладчики |

41 |

| Монтажники, всего |

524 |

| в т.ч. (с расшифровкой по специальностям): |

| монтажники |

- |

| электромонтажники |

443 |

| электролинейщики |

27 |

| электрослесари |

54 |

| Сварщики, всего |

36 |

| в т.ч. (с расшифровкой по специальностям): |

| Черные металлы |

34 |

| цветные металлы |

2 |

| Механизаторы строительных машин, всего |

49 |

| в т.ч. (с расшифровкой по специальностям): |

| крановщик |

14 |

| бульдозерист |

8 |

| экскаваторщик |

12 |

| машинист АГП |

15 |

| 3. Рабочие прочих профессий, без вспомогательного производства, всего |

331 |

| в т.ч. (с расшифровкой по специальностям): |

| водители |

144 |

| автослесари |

10 |

| Прочие |

177 |

| ИТОГО п.п.1; 2; 3: |

1419 |

Таблица 2.2

Сведения о численности и обобщенные данные об образовании, о составе, а также об изменении численности сотрудников (инженерно технического персонала) предприятия

| Наименование показателя |

2003 |

2004 |

2005 |

2007 |

2008 |

3 кв. 2009 |

| Среднесписочная численность работников, чел. |

88 |

78 |

153 |

255 |

347 |

425 |

| Объем денежных средств, направленных на оплату труда, тыс. руб. |

9549 |

16286,7 |

24062,2 |

41982,4 |

92443,9 |

102879,3 |

| Сотрудники (работники), возраст которых составляет менее 25 лет, % |

6 |

3 |

6,7 |

12,3 |

11,8 |

11,6 |

| Сотрудники (работники), возраст которых составляет от 25 до 35 лет, % |

13 |

10 |

20 |

24,2 |

23,3 |

23,4 |

| Сотрудники (работники), возраст которых составляет от 35 до 55 лет, % |

57 |

64 |

53,3 |

49,7 |

47,0 |

47,1 |

| Сотрудники (работники), возраст которых составляет более 55 лет, % |

24 |

23 |

20 |

13,8 |

17,9 |

17,9 |

| Итого: |

100 |

100 |

100 |

100 |

100 |

100 |

| Из них: |

| - имеющие среднее и/или неполное общее образование, % |

28 |

28 |

25,7 |

29,2 |

39,2 |

39,2 |

| - имеющие начальное и/или среднее профессиональное образование, % |

28,5 |

28,5 |

29,5 |

39,8 |

33,4 |

33,4 |

| - имеющие высшее профессиональное образование, % |

43,5 |

43,5 |

44,8 |

31 |

27,4 |

27,4 |

| - имеющие после вузовское профессиональное образование, % |

- |

- |

- |

- |

- |

- |

ОАО «ВСЭМ», несмотря на свои размеры, не является монополистом на рынке строительно-монтажных работ. Основную конкуренцию ему составляют такие предприятия как ЗАО «Радиан», ООО «Гидроэлектромонтаж», ООО «Востокэнергомонтаж», ОАО «Востоксибэлектросетьстрой».

ОАО «ВСЭМ» уже много лет устойчиво держится на рынке строительно-монтажных работ. Но в период мирового экономического кризиса компания переживает не лучшие времена. Для определения финансовой устойчивости и надежности компании, а также в качестве «отправной точки» для разработки определенных рекомендаций по увеличению эффективности ее деятельности необходимо провести анализ финансового состояния.

2.2 Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразными их размещением и эффективным использованием, финансовыми ми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные.

Главной целью любого вида финансового анализа является оценка и идентификация внутренних проблем компании для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, привлечения инвестиций (заемных средств).

В данной работе был проведен анализ следующих показателей:

прибыли и уровня рентабельности

структуры стоимости имущества предприятия и источников

его формирования

финансовой устойчивости предприятия

деловой активности предприятия

платежеспособности предприятия

ликвидности баланса

Анализ прибыли и уровня рентабельности

Анализ осуществляется по данным Формы №2 «Отчёт о прибылях и убытках» за 9 месяцев 2008 г., 9 месяцев 2009 г. (см. Приложение). Результаты анализа представлены в таблице 2.3.

Таблица 2.3

Динамика показателей прибыли по сравнению с прошлым годом

| Показатели |

9 месяцев 2008 года |

9 месяцев

2009 года

|

Отклонение |

| абсолютное |

% |

| Доходы и расходы по обычным видам деятельности |

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. р. |

237 079 |

353 714 |

116 635 |

49 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. р. |

198 363 |

252 407 |

54 044 |

27 |

| % к выручке |

83,7 |

71,4 |

-12,3 |

-15 |

| 3. Валовая прибыль, тыс. р. |

38 716 |

101 307 |

62 591 |

162 |

| % к выручке |

16,3 |

28,6 |

12,32 |

75 |

| 4. Коммерческие расходы, тыс. р. |

- |

- |

- |

- |

| % к выручке |

- |

- |

- |

- |

| 5. Управленческие расходы, тыс. р. |

- |

- |

- |

- |

| % к выручке |

- |

- |

- |

- |

| 6. Прибыль (убыток) от продаж (реализации), тыс. р. |

38 716 |

101 307 |

62 591 |

162 |

| % к выручке |

16,33 |

28,6 |

12,3 |

75 |

| Прочие доходы и расходы |

| 7. Проценты к получению, тыс. р. |

- |

7 |

7 |

- |

| 8. Проценты к уплате, тыс. р. |

1 294 |

5 629 |

4 335 |

335 |

| 9. Доходы от участия в других организациях, тыс. р. |

- |

- |

- |

- |

| 10. Прочие операционные доходы, тыс. р. |

25 149 |

56 627 |

31 478 |

125 |

| 11. Прочие операционные расходы, тыс. р. |

34 110 |

72 917 |

38 807 |

114 |

| 12. Прибыль (убыток) до налогообложения (бухгалтерская прибыль), тыс. р. |

28 461 |

79 395 |

50 934 |

179 |

| 13. Отложенные налоговые активы, тыс. р. |

25 |

175 |

150 |

600 |

| 14. Отложенные налоговые обязательства, тыс. р. |

-192 |

-379 |

-187 |

97 |

| 15. Текущий налог на прибыль, тыс. р. |

6 633 |

18 802 |

12 169 |

183 |

| 16. Санкции и прочие обязательства |

-120 |

-12 |

108 |

-90 |

| 17. Чистая прибыль (убыток) отчетного периода, тыс. р. |

21 541 |

60 377 |

38 836 |

180 |

По динамике показателей прибыли по сравнению с прошлым годом (таблица 2.3) можно сделать вывод, что выручка по сравнению с прошлым годом выросла почти на 50 %. При этом наблюдается снижение себестоимости на 15 %, что обуславливает значительный рост показателя прибыли от продаж. Также заметно увеличение прочих операционных доходов и прочих операционных расходов в 2009 году. Показатель чистой прибыли в отчетном году вырос почти в 3 раза по сравнению с предыдущим годом.

На основе данных таблицы 2.3 определим, какие факторы и в какой степени оказывают влияние на величину чистой прибыли. Результаты анализа представлены в таблице 2.4.

Таблица 2.4

Анализ изменения чистой прибыли по факторам, тыс. р.

| Факторы |

Изменение чистой прибыли (+увеличение; - снижение) |

| Изменение чистой прибыли — всего |

38 863 |

| В том числе за счет изменения: |

19 047 |

| 1) суммы выручки |

| 2) уровня себестоимости (в % к выручке) |

43 544 |

| 5) суммы процентов к получению |

7 |

| 6) суммы процентов к уплате |

-4 335 |

| 8) суммы доходов от прочих операций |

31 478 |

| 9) суммы расходов от прочих операций |

-38 807 |

| 10) суммы отложенных налоговых активов |

150 |

| 11) суммы отложенных налоговых обязательств |

-187 |

| 12) санкций и прочих обязательств |

108 |

| 13) суммы текущего налога на прибыль |

-12 169 |

Величина получаемой прибыли непосредственно зависит от изменения выручки от реализации продукции. Определим ее по формуле:

= (116 635) * 16,33 / 100 = 19 047 т.р. = (116 635) * 16,33 / 100 = 19 047 т.р.

Изменение прибыли за счет изменения уровня себестоимости определяется по формуле:

= 353 714 * 12, 32 / 100 = 43 544 т.р. = 353 714 * 12, 32 / 100 = 43 544 т.р.

Следующий анализ осуществляется по данным Бухгалтерского баланса

Ф №1 и Ф№2 «Отчёт о прибылях и убытках» за 9 месяцев 2008 г. и 9 месяцев 2009 г. (см. Приложение)

Таблица 2.5

Динамика показателей рентабельности по сравнению с прошлым годом

| Показатели |

9 месяцев 2008 года |

9 месяцев 2009 года |

Отклонение |

| 1. Средняя величина активов, тыс. р. |

209 760 |

292 897 |

83 137 |

| 2. Средняя величина собственного капитала (СК), тыс. р. |

86 490 |

124 191 |

37 701 |

| 3. Выручка от реализации (без НДС), тыс. р. |

237 079 |

353 714 |

116 635 |

| 4. Бухгалтерская прибыль, тыс. р. |

28 461 |

79 395 |

50 934 |

| 5. Чистая прибыль (ЧП), тыс. р. |

21 541 |

60 377 |

38 836 |

| 6. Рентабельность активов, % |

10,27 |

20,61 |

10 |

| 7. Рентабельность собственного капитала, % |

24,91 |

48,62 |

24 |

| 8. Рентабельность инвестиций, % |

23,54 |

40,36 |

17 |

| 9. Рентабельность продукции, % |

9,09 |

17,07 |

8 |

Средняя величина активов = (Величина активов на начало периода + Величина активов на конец периода) / 2

(Данные для расчета берутся из итогов баланса)

Средняя величина собственного капитала = (Величина СК на начало периода + Величина СК на конец периода) / 2

(Данные для расчета берутся из III раздела баланса)

Данные о выручке от реализации, бухгалтерской прибыли и чистой прибыли берутся из отчета о прибылях и убытках или из таблицы 2.3 данной дипломной работы.

Рентабельность активов (%) = ЧП / Средняя величина активов * 100 (%)

Рентабельность собственного капитала (%)=

=ЧП / Средняя величина СК * 100 (%)

Рентабельность инвестиций (%) = Бухгалтерская прибыль / (Итог III раздела баланса + Итог IV раздела баланса) * 100 (%)

Рентабельность продукции (%) = ЧП / Выручка от реализации * 100 (%)

Показатель рентабельности активов позволяет оценить результаты основной деятельности предприятия. За 9 месяцев 2009г. отдача, которая приходится на рубль активов компании равна 20,61 %, что в 2 раза больше чем за тот же период 2008 г.

Рентабельность собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученных от их использования. Так за 9 месяцев 2009 г. рентабельность собственного капитала составила почти 50 % на каждый рубль вложенных средств, что так же в 2 раза больше чем в предыдущем году.

Показатель рентабельности инвестиций рассматривается как способ оценки мастерства управления инвестициями. В отчетном году показатель рентабельности инвестиций значительно увеличился по сравнению с предыдущим годом и составил 40,36 %.

2.2 Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ структуры стоимости имущества строительного предприятия

и источников его формирования осуществляется по данным Бухгалтерского баланса (см. Приложение). Результаты анализа представлены в таблице 2.6.

Таблица 2.6

Состав и структура имущества предприятия и источников его формирования

| Показатели |

На начало отчетного года, |

В % к имуществу |

На конец отчетного периода, |

В % к имуществу |

Отклонение (гр. 4 – гр. 2) |

| Актив |

| Всего имущества, в том числе: |

208 721 |

100 |

377 073 |

100 |

168 352 |

| внеоборотные активы |

102 089 |

48,91 |

181 443 |

48,12 |

79 354 |

| Оборотные активы, в том числе: |

106 633 |

51,09 |

195 630 |

51,88 |

88 997 |

| материальные оборотные средства |

28 425 |

13,62 |

58 098 |

15,41 |

29 673 |

| дебиторская задолженность |

74 034 |

35,47 |

97 400 |

25,83 |

23 366 |

| денежные средства и краткосрочные финансовые вложения |

4 113 |

1,97 |

40 070 |

10,63 |

35 957 |

| Реальные активы (справочно) |

84 148 |

40,32 |

188 487 |

49,99 |

104 339 |

| Пассив |

| Собственные средства, |

103 020 |

49,36 |

150 351 |

39,87 |

47 331 |

| в том числе: |

| - собственные оборотные средства |

2 304 |

1,1 |

-29 340 |

- |

-31 644 |

| Заемные средства, в том числе: |

105 701 |

50,64 |

226 722 |

60,13 |

121 021 |

| - краткосрочные кредиты и займы |

44 894 |

21,51 |

106 000 |

28,11 |

61 106 |

| - кредиторская задолженность, |

58 774 |

28,16 |

117 939 |

31,28 |

59 165 |

| в том числе: |

| по расчетам с поставщиками |

37 564 |

18,00 |

75 198 |

19,94 |

37 634 |

| задолженность по нетоварным операциям (по оплате труда, социальному страхованию и обеспечению, внебюджетным платежам, расчетам с бюджетом и др.) |

21 210 |

10,16 |

42 741 |

11,33 |

21 531 |

Для оценки динамики финансового состояния предприятия статьи баланса были сгруппированы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Оценивается соотношение, состав и структура мобильных и иммобилизованных, собственных и заемных средств, рациональность произошедших в течение анализируемого периода изменений по величине, соотношению, отдельным источникам их образования и направлениям использования.

В таблице 2.6 можно увидеть, что доля оборотных активов за 9 месяцев отчетного года увеличилась незначительно. Доля заемных средств в структуре капитала возросла почти на 10 % по сравнению с 2008 годом.

Анализ наличия собственных оборотных средств представлен в таблице 2.7 на основе данных бухгалтерского баланса.

Таблица 2.7

Анализ наличия и движения собственных оборотных средств, тыс. р.

| Показатели |

На начало отчетного года |

На конец отчетного периода |

Отклонение |

| 1 |

2 |

3 |

4 |

| I. Капитал и резервы, всего |

100 525 |

147 856 |

47 331 |

| Прибавляется: |

| Доходы будущих периодов |

2 495 |

2 495 |

0 |

| Исключаются: |

| Задолженность по взносам в уставный капитал |

- |

- |

- |

| II. Собственный капитал предприятия |

103 020 |

150 351 |

47 331 |

| Прибавляются: |

| Долгосрочные обязательства, всего |

1 373 |

1 752 |

379 |

| Исключаются: |

| Внеоборотные активы, всего |

102 089 |

181 443 |

79 354 |

| III. Собственные оборотные средства |

2 304 |

-29 340 |

-31 644 |

| Изменение собственных оборотных средств за счет изменения: |

| 1) оборотной части уставного (включая добавочный) капитала (УК+ДК-ОС) |

3 345 |

-71 321 |

-74 666 |

| 2) величины резервного капитала |

5 168 |

5 168 |

0 |

3) суммы нераспределенной прибыли

(непокрытого убытка) |

36 288 |

83 620 |

47 332 |

| 4) величины незавершенного строительства |

12 977 |

17 486 |

4 509 |

| 5) величины долгосрочных финансовых вложений |

32 902 |

32 907 |

5 |

| 6) величины отложенных налоговых активов |

486 |

661 |

175 |

| 7) величины отложенных налоговых обязательств |

1 373 |

1 752 |

379 |

Важным показателем финансового состояния предприятия является наличие собственных оборотных средств (СОС). В данном случае, величина СОС на конец отчетного периода имеет отрицательное значение, следовательно, она не покроет материальные оборотные средства. Но это не означает, что предприятие финансово не устойчиво. Так как для анализа финансовой устойчивости необходимо также учитывать и величину нормальных источников формирования запасов.

На величину СОС оказывает влияние в большей степени показатель оборотной части уставного капитала, который стал отрицательным из-за увеличения доли основных средств. В меньшей степени влияние оказывают величина нераспределенной прибыли и величина незавершенного строительства, которые также увеличились.

2.3 Анализ финансовой устойчивости предприятия

Оценка финансовой устойчивости и ее динамики с помощью абсолютных показателей проводится по данным таблицы 2.8 и состоит в определении излишка или недостатка источников средств для формирования запасов, получаемого в виде разницы величины источников средств и величины запасов.

Таблица 2.8

Изменение абсолютных показателей финансовой устойчивости предприятия (тыс. руб.)

| Показатели |

На начало отчетного года |

На конец отчетного периода |

Отклонение |

| абсолютное |

в % |

| 1. Запасы (3) |

44 119 |

58 098 |

13 979 |

131,68 |

| 2. Собственные оборотные средства (СОС) |

2 304 |

-29 340 |

-31 644 |

-1273,44 |

| 3. Краткосрочные кредиты и займы |

44 894 |

106 000 |

61 106 |

236,11 |

| 4. Краткосрочная задолженность поставщикам и подрядчикам (непросроченная) |

37 564 |

75 198 |

37 634 |

200,19 |

| 5. Векселя к уплате (непросроченные) |

- |

- |

- |

- |

| 6. Авансы полученные |

- |

- |

- |

- |

| 7. Нормальные источники формирования запасов (НИФЗ) |

84 762 |

151 858 |

67 096 |

179,16 |

| 8. Излишек (+), недостаток (–) СОС для покрытия запасов (стр. 2 – стр. 1) |

-41 815 |

-87 438 |

-45 623 |

209,11 |

9. Излишек (+), недостаток (–) НИФЗ для покрытия запасов

(стр. 7 – стр. 1) |

40 643 |

93 760 |

53 117 |

230,69 |

Одним из основных источников покрытия запасов являются собственные оборотные средства (СОС) предприятия. Значение этого показателя можно найти по следующему алгоритму:

СОС= СК + ДО - ВА,

где СК – собственный капитал предприятия;

ДО – долгосрочные обязательства предприятия;

ВА – внеоборотные активы.