Введение

Практическое обучение проходил на Южно-Сахалинском предприятии ООО «Горторгснаб». Данное предприятие оказывает услуги по упаковки и погрузки багажа в аэропорту г. Южно-Сахалинск.

В ходе производственной практики необходимо изучить организационно правовую форму предприятия, структуру предприятия, миссию, ознакомиться на практике с документооборотом предприятия и деловой активностью. А также определить тип внутренней структуры управления компанией. Производственная практика является одной из важных составных частей в процессе подготовки специалистов в области организации управления предприятием.

Цель практики – закрепление изученного теоретического материала на примере предприятия, приобретение студентами практического навыка управленческой, производственной и научной работы по специальности.

Для достижения поставленной цели в процессе прохождения производственной практики необходимо выполнить следующие задачи:

- Собрать материал для написания отчета;

- Обобщить, систематизировать полученную информацию на основании бухгалтерской отчетности, анализа конкурентной среды, документооборота;

- Проанализировать процессы организации управленческой деятельности на предприятии и сделать выводы;

- Построить организационную структуру управления.

Решив данные задачи и получив в ходе анализа предприятия результаты, включить их в отчет.

1. Общая характеристика предприятия

1.1. Организационная форма предприятия

ООО «Горторгснаб»учреждено и действует в соответствии с российским законодательством, включая Гражданский Кодекс Российской Федерации от 30 ноября 1994 г., Федеральный Закон «Об обществах с ограниченной ответственностью» от 08 февраля 1998 г.

Фирменное наименование Общества:

ООО «Горторгснаб»

Местонахождение общества: РФ, Сахалинская область, г. Южно-Сахалинск, здание Южно-Сахалинского аэропорта.

1. Общество является юридическим лицом по законодательству Р.Ф.

2. Рабочим языком Общества является русский. Все документы составляются на русском языке, а при необходимости переводятся на английский язык.

3. Общество имеет самостоятельный баланс, вправе открывать расчетный счет и другие банковские счета на территории Российской Федерации и за ее пределами.

4. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

5. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом в соответствии с целями своей деятельности и назначением имущества.

6. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, на которое по законодательству РФ может быть обращено взыскание. Общество не отвечает по обязательствам своих Участников.

7. Общество имеет право создавать филиалы и открывать представительства на территории России и за ее пределами. Филиалы и представительства общества не являются юридическими лицами и действуют на основании положений, утвержденных общим собранием участников общества. Филиал и представительство наделяются имуществом, создавшим их обществом. Руководители филиалов и представительств назначаются обществом и действуют на основании доверенности, выданной обществом. Филиалы и представительства общества осуществляют свою деятельность от имени создавшего их общества. Ответственность за деятельность филиала и представительства несет создавшее их общество.

1.2 Миссия и стратегические цели организации

Цель: Общество является коммерческой организацией, и его основной целью является извлечение прибыли из основной деятельности.

Виды деятельности: Общество имеет право осуществлять любые виды деятельности, не запрещенные применимым законодательством, включая, но не ограничиваясь, следующим:

· Работы по упаковке, разупаковки багажа, хранение.

· Иные виды деятельности, не запрещенные законодательством Российской Федерации.

Уставный капитал. Имущество общества.

· Для обеспечения деятельности общества образован уставный капитал в размере 10 000 рублей, который определяет минимальный размер его имущества. Уставный капитал общества распределен на доли.

· Вкладом в уставный капитал общества могут быть денежные средства, ценные бумаги, вещи или имущественные права либо иные права, имеющие денежную оценку.

Увеличение уставного капитала общества допускается только после его полной оплаты. Увеличение капитала может осуществляться путем:

· Увеличения номинальной стоимости долей всех участников общества без изменения размеров их долей.

· Дополнительных вкладов участников общества

· Вкладов третьих лиц, принимаемых в общество

Уменьшение уставного капитала общества

· Путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества.

· Погашение долей, принадлежащих обществу

Общее собрание участников может принять решение о выпуске облигаций и иных эмиссионных ценных бумаг обществом в порядке, предусмотренном применимым законодательством.

Переход и приобретение долей

Участник не имеет права продать или иным образом передать свою долю (Часть доли) третьему лицу или другому участнику без единого согласия других участников общества, принятого на общем собрании участников общества.

Распределение прибыли Общества.

Общество в праве ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли, распределяемой между участниками общества, принимается общим собранием участников общества. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально доле в уставном капитале общества.

Общество обязано вести бухгалтерский, налоговый и статистический учет и предоставлять финансовую отчетность в порядке, установленном правовыми актами РФ. Ответственность за организацию, состояние и достоверность бухгалтерского, налогового и статистического учета в обществе, своевременное представлении ежегодного учета в обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности общества, представляемых участникам, кредиторам и средствам массовой информации, несет генеральный директор, в соответствии с правовыми актами РФ. Учетная политика, организация документооборота в обществе, в его филиалах и представительствах устанавливается приказом генерального директора. Общество хранит свои документы, предусмотренные применимым законодательством, по месту нахождения исполнительного органа общества.

Единственным Учредителем (Участником) общества является:

Компания с ограниченной ответственностью ООО «Горторгснаб».

Показатели, характеризующие производственно-хозяйственную деятельность предприятия (см. табл. 2.1.).

Таблица 1.2.

Показатели производственно-хозяйственной деятельности предприятия

| Показатели |

2006

План

|

2006-

Факт

|

2007-

План

|

2007-Факт |

2008-План |

2008- Факт |

Темп роста 2008 к 2006 по Факту

%

|

| Численность работающих, чел. |

35

|

35

|

46

|

45

|

46

|

46

|

15

|

| Средняя зарплата, У.П тыс. руб. |

6000

|

7885

|

7900

|

8304

|

9000

|

9374

|

35,6

|

| Управленческий персонал |

4 |

4 |

4 |

4 |

4 |

4 |

- |

| Средняя зарплата. тыс. руб. |

6000 |

5354 |

5687 |

6542 |

6542 |

7546 |

21,04 |

| Доля зарплаты (включая отчисления на соцфонды) |

4,5 %

|

5,3%

|

7%

|

7,8%

|

7,6 %

|

8,8%

|

45,76

|

| Доходы |

132546 |

134563 |

135665 |

139125 |

140235 |

152135 |

24,25 |

Анализ данной таблицы показывает, что показатели хозяйственной деятельности растут с 2006 по 2008г.г. Таким образом, это отражается на росте доходов. За три года работы предприятия его доходы возросли на 24,25% и составили на отчетный период 152135р. Это не могло не отразиться на росте заработной платы. Так по всей фирме, средняя зарплата возросла за три года и составила 7546, а у руководящего состава возросла с 7885 до 9374р.

Это может говорить о том, что имеющаяся прибыль расходуется на развитие благосостояния и трудовую мотивацию персонала.

Финансовые результаты деятельности предприятия

| Показатель |

План на

2006

|

факт

на 2006

|

% отклонения |

План

на

2007

|

факт

на

2007

|

% отклонения |

План

на

2008

|

факт

на

2008

|

%

отклонения

|

| Дебиторская задолженность |

123500 |

123600 |

15 |

112600 |

123938 |

0,02 |

231238 |

243432 |

3,24 |

| Текущие пассивы |

127230 |

132614 |

27 |

22614 |

144321 |

-0,17 |

154321 |

173432 |

-24,93 |

| Текущие активы |

342453 |

286000 |

18 |

321000 |

298854 |

-0,03 |

312854 |

304432 |

10,86 |

| Собственный оборотный капитал |

284000 |

352678 |

0,19 |

352678 |

3594632 |

0,01 |

359463 |

362943 |

16,97 |

| Производственные запасы |

151250 |

165345 |

8 |

165345 |

123432 |

-0,25 |

123432 |

109432 |

-11,34 |

Данная таблица отражает экономическое развитие предприятия в течении трех лет. За три года собственный оборотный капитал снизился по отношению к предыдущим годам на 55913 т.р.

2. Производственная и организационная структура управления

2.1 Организационная структура управления

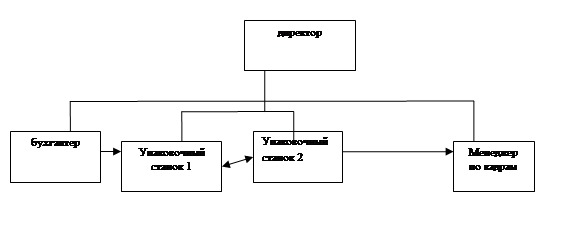

Стратегическое управление осуществляется следующим образом (см. прил. 1):

· Во главе компании стоит генеральный директор.

Генеральный директор дает указания и осуществляет контроль за исполнением своих приказов, в его непосредственном подчинении находится один заместитель который является помощником, который также производит контроль за работой отделов по исполнению приказов.

· Бухгалтер выполняет контроль за движением капитала, начислением заработной платы, несение налоговых и прочих отчислений.

· Менеджер по персоналу организует работу с персоналом в соответствии с общими целями развития Компании и конкретными направлениями кадровой политикой для достижения эффективного использования и профессионального совершенствования работников.

Должностные обязанности менеджера по персоналу: обязан заключать, изменять и расторгать трудовые договоры с работниками в порядке и на условиях, установленных действующим трудовым законодательством. Налагает дисциплинарные взыскания и проводит мероприятия по поддержанию трудовой дисциплины. Вносит предложения и разрабатывает штатное расписание Компании. Он непосредственно принимает участие в собеседованиях, проводит проверку документов на соответствие действительности и принимает решения о результате собеседования, доводит информацию по кадровым вопросам и важнейшим кадровым вопросам важнейшим кадровым решениям до всех работников. А также он несет ответственность за ненадлежащее исполнение или неисполнении обязанностей и прав. Принимает участие в социальном развитии коллектива, разрешении трудовых споров и конфликтов. Определяет количество привлекаемого иностранного персонала, производит правовое оформление прибывающих с целью работы иностранных граждан. Осуществляет контроль за регистрацией иностранных граждан Компании, соблюдении ими правового положения пребывания на территории РФ. Осуществляет руководство специалистами службы персонала Компании.

Менеджер по персоналу несет ответственность за:

· За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренной должностной инструкцией, в пределах, трудового законодательства РФ.

· За правонарушения, совершенные в процессе осуществления своей деятельности.

· За принесение материального ущерба, в пределах, определенных действующим трудовым и гражданским законодательством РФ.

· За разглашение информации и сведений, ставших известных ему в ходе выполнения им должностных обязанностей, составляющих коммерческую тайну.

2.2 Оперативное управление.

Управление осуществляется при помощи:

Диспетчерской службы (диспетчера), он обязан вести прием и контроль поступающих телефонных звонков. Осуществляет прием, учет и распределение входящей и исходящей корреспонденции. Осуществлять переводческую деятельность в ходе рабочих процессов, вести делопроизводство, выполняет различные операции с применением компьютерной техники, предназначенной для сбора, обработки и представления информации при подготовке и принятии решений. Принимать документы и личные заявления на подпись руководителя предприятия.

Осуществляет контроль за исполнением работниками предприятия изданных приказов и распоряжений, а также за соблюдением сроков выполнения указаний и поручений руководителя предприятия, взятых на контроль.

Инструктор по техники безопасности производит инструктаж по правилам поведения в случаях возникновения экстремальных ситуаций, инструктирует о методах оказания доврачебной помощи. Объясняет, правела поведения на рабочем месте. Контролирует исполнение установленных норм и правел поведения в ходе производственного процесса.

2.3 Характеристика структуры управления

ООО «Горторгснаб» присуща штабная структура управления предприятием. [Приложение №5]

Это выражено в том, что решения принимаются директором лично.

Бухгалтер занимается учетом средств на балансе предприятия, ведением финансовой отчетности, выплатой заработной платы. Ежемесячно осуществляет финансовую отчетность по всем видам деятельности компании.

Отдел кадров возглавляет менеджер по персоналу. Это специалист с высшим образованием, имеющий опыт работы на занимаемой должности не менее трех лет. Он осуществляет изучение характеристик, выдвигает кандидатуры на вакантные должности, вносит штатное расписание, разрабатывает систему оценки деловых и личностных качеств.

Начальник отдела погрузки осуществляет непосредственное снабжение материалами, оборудованием и иными средствами путем заключения договоров на поставки оборудования и материалов, необходимыми для бесперебойного функционирования оборудования. Руководитель этого отдела производит ежемесячные отчеты о проделанной работе и объемах финансовых затрат. Руководство компанией в свою очередь проводит контроль за правильностью заполнения сопутствующей документации.

Инструктор по техники безопасности осуществляет предварительный инструктаж по технике безопасности на производственном месте, следит за соблюдением правел пожарной безопасности и исполнением этих правел.

Вся основная деятельность компании осуществляется при помощи работы двух упаковочных станков которые обслуживаются двумя рабочими.

Весь документооборот осуществляется в бумажном и электронном виде. ООО «Горторгснаб» не входит в число наиболее известных предприятий работающих в Сахалинской области. Так как эта компания единственная занимается таким видом деятельности она не имеет конкурентов.

Изучив финансовую активность предприятия можно сказать, что предприятие стабильно стоит на одном уровне. Это вызвано отсутствием дополнительных аэропортов.

3. Управление персоналом как составная часть стратегии организации

3.1 Планирование численности персонала

При планировании численности персонала на предприятии применяется балансовый метод планирования. Данный метод основывается на анализе имеющихся у предприятия трудовых ресурсов в рамках планового периода, в ходе которого определяется потребность или избыток в работниках. Так, баланс потребности в кадрах определяется на конкретный период. Баланс разрабатывается следующим образом:

· Директор намечает перспективные направления развития организации;

· Менеджер по персоналу определяет в связи с этим потребность в кадрах вплоть до каждого рабочего места. Рассчитывает баланс общей потребности в кадрах с учетом сменяемости, дополнительного высвобождения и продвижение по службе более перспективных работников, рассчитывает затраты на набор персонала, оплату посреднических услуг.

Движение персонала можно проследить по штатному расписанию, где отражено движение персонала на фирме в течение трёх лет.

Таблица 2.3.

Изменение штатного расписания за 2007-2008г.г.

| № |

Должность |

2006г. |

2007г. |

2008г. |

| 1 |

Директор |

1 |

1 |

1 |

| 3 |

Бухгалтер |

1 |

1 |

1 |

| 4 |

Менеджер по кадрам |

- |

1 |

1 |

| 5 |

Рабочие станков |

2 |

2 |

4 |

Из представленной таблицы видим, что численность персонала возросла к 2008 году на 2 человека. Так в 2006 году были свободна 1 вакансия (менеджер по кадрам), в ходе развития из внешней среды были наняты менеджер по кадрам, а также дополнительно для работы на станках наняли 2 рабочих.

В ходе изучения регламентационных документов, должностных инструкций, можно выделить следующее; все документы соответствуют современным стандартам и правилам оформления деловой документации.

ООО «Горторгснаб» присуща функциональная структура управления предприятием. Это выражено в том, что решения отдельных вопросов не влияющие на существование компании возлагается на специалистов, а важные вопросы, требующие контроля директора, решаются директором лично.

Так, например, бухгалтер занимается учетом средств на балансе предприятия, ведением финансовой отчетности, выплатой заработной платы. Ежемесячно осуществляет финансовую отчетность по всем видам деятельности компании.

Кадрами управляет менеджер по кадрам. Это специалист с высшим образованием, имеющий опыт работы на занимаемой должности не менее пяти лет. Он осуществляет изучение характеристик, выдвигает кандидатуры на вакантные должности, вносит штатное расписание, разрабатывает систему оценки деловых и личностных качеств, мотивацией должностного роста.

Назначение или освобождением от должности менеджера по кадрам осуществляет непосредственно Генеральным директором общества.

На предприятии системы повышения квалификации нет, работники самостоятельно проходят переподготовку.

Отдел кадров производит контроль за движением персонала, организовывает, правела отбора и приема на работу, оформляет договоры, он возглавляется менеджером по персоналу.

Менеджер по персоналу организует работу с персоналом в соответствии с общими целями развития Общества и конкретными направлениями кадровой политики для достижения эффективного использования и профессионального совершенствования работников.

Должностные обязанности менеджера по персоналу: обязан заключать, изменять и расторгать трудовые договоры с работниками в порядке и на условиях, установленных действующим трудовым законодательством. Налагает дисциплинарные взыскания и проводит мероприятия по поддержанию трудовой дисциплины. Вносит предложения и разрабатывает штатное расписание. Он непосредственно принимает участие в собеседованиях, проводит проверку документов на соответствие действительности и принимает решения о результате собеседования, доводит информацию по кадровым вопросам и важнейшим кадровым решениям до всех работников. А также он несет ответственность за ненадлежащее исполнение или неисполнении обязанностей и прав. Принимает участие в социальном развитии коллектива, разрешении трудовых споров и конфликтов. Определяет количество привлекаемого персонала.

Менеджер по персоналу несет ответственность за:

За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренной должностной инструкцией, в пределах, трудового законодательства РФ.

За правонарушения, совершенные в процессе осуществления своей деятельности.

За принесение материального ущерба, в пределах, определенных действующим трудовым и гражданским законодательством РФ.

За разглашение информации и сведений, ставших известных ему в ходе выполнения им должностных обязанностей, составляющих коммерческую тайну.

3.2 Анализ кадровой политики в области заработной платы на предприятии

Заработная плата (средняя по предприятию) равна 7546 руб. с учетом всех выплат включая премии и выплачивается регулярно. Тем не менее, учитывая кризисную ситуацию в экономике и политике в настоящий момент, наряду с тяжелым положением дел на других предприятиях, заработная плата выступает чуть ли ни единственным стимулом для эффективной трудовой деятельности.

Премирование за результаты производственно-хозяйственной деятельности осуществляется на основании действующих на предприятии Положений о премировании: для всех работников за выполнение плана по отгрузке продукции; для руководителей и специалистов за показатели оборачиваемости оборотных средств и т.д. Премиальный фонд распределяется по отделам централизованно, пропорционально численности персонала в каждом из структурных подразделении. Исключительными правами при распределении премии внутри отдела обладает начальник этого структурного подразделения, который самостоятельно определяет вклад и участие в работе каждого сотрудника. Как правило, премии выплачиваются всем и в одинаковом размере, независимо от их вклада. Это особенно характерно для специалистов и служащих.

В состав премиальной системы входят следующие элементы:

· Показатели и условия премирования,

· Размеры премий,

· Круг премируемых работников,

· Периодичность премирования,

· Источник выплаты премий.

Причем действует 2 положения: для всех работников за выполнение плана по отгрузке продукции; для руководителей и специалистов за показатели оборачиваемости оборотных средств. В качестве показателей премирования выступают такие показатели, на которые коллектив оказывает реальное воздействие. Производственное подразделение премируется по показателям их собственной работы, а не по тем, которые являются результатом общих усилий.

Еще одним показателем премирования, который также учитывает результативность труда производственного подразделения в целом и влияет на размер коллективной премии, является премирование за выполнение производственного (или нормированного) задания. Коллективный учет объясняется тем, что рост результатов только индивидуального труда совсем не обязательно обеспечивает выполнение плана по выпуску продукции всего предприятия. Его уровень устанавливается дифференцированно: по фактически достигнутому среднему уровню выполнения задания, выше достигнутого среднего уровня и т.д.

Выше отмечалось, что внутри производственного подразделения премии распределяются по КТУ. КТУ представляет собой обобщенную количественную характеристику реального вклада каждого рабочего в результаты коллективного труда. Коэффициент трудового участия, равный единице, должен устанавливаться рабочим, который в течение учетного периода, полностью используя свое рабочее время, производили работу в соответствии с техническими условиями, выполняли все задания и распоряжения, не допустили ни одного нарушения производственной и трудовой дисциплины.

Конкретный порядок установления КТУ, факторы его повышения и снижения регламентируются специальным положением, которое разрабатывается администрацией и выносится на обсуждение совета трудового коллектива.

Работников функциональных подразделений премируют в зависимости от конечных результатов деятельности всего предприятия. Здесь также предусматривается коллективное премирование с последующим распределением заработанной премии между специалистами и служащими в зависимости от трудового вклада каждого. Показатели премирования устанавливаются исходя из конкретных задач, стоящих перед коллективом подразделения, и нацелены на достижение высоких конечных результатов работы.

Размер премии определяется исходя из количества показателей премирования и значимости влияния каждого из них на общие результаты деятельности предприятия для каждого структурного подразделения в отдельности. Степень значимости влияния показателей была определена экспертным путем. Суммарный размер премии остался в рамках 40% ФОТ, оговоренных в действующем Положении о премировании.

Сумма индивидуального вознаграждения за конечный результат определяется по результатам работы каждого сотрудника за определенный период (периодичность премирования, оговоренная в действующем положении, равна 1 кварталу). При отсутствии упущений в работе премия выплачивается в полном объеме, по норме. Нормой является отсутствие упущений. Если в течение квартала были отмечены упущения, то размер вознаграждения уменьшается.В случае достижения подразделениями высоких результатов и качества труда размер вознаграждения (премии) увеличивается пропорционально коэффициенту трудового вклада (КТВ), определяемому по представлению руководителя подразделения решением директора предприятия с учетом фактических достижений. Степень участия или вклад руководителей определяет правление, исходя из конечных результатов деятельности предприятия за определенный период.

Конкретный порядок установления КТВ, факторы его повышения и снижения должны также регламентироваться специальным положением, которое должно разрабатываться администрацией и выноситься на обсуждение совета трудового коллектива.

Порядок премирования (перечень показателей премирования всех категорий персонала, КТУ и КТВ, факторы их повышения и снижения) полностью одобрен советом трудового коллектива, администрацией и правлением зафиксирован в Коллективном договоре и служит отправной точкой в стимулировании трудовой деятельности всего персонала предприятия.

Таким образом, данная система премирования эффективно применяется на предприятии, обеспечивая тем самым реализацию главной цели – наиболее полно и всесторонне использовать основную экономическую функцию премирования, установив прямую зависимость между результатами труда и размерами вознаграждения за него.

Заключение

В ходе практического обучения в ООО «Горторгснаб» г. Южно-Сахалинска была определена его основная деятельность, организационно-правовая форма, организационная структура предприятия, методы управления персоналом. Изучены основные документы, а именно устав компании, формы финансовой отчетности, должностные инструкции, определены недостатки в организации управления выплаты заработной платы персоналу. В ходе определения должностных инструкций можно выделить то, что общество правильно выделяет основные функции работника его права и обязанности и эффективно распределяет их по рабочим местам.

Компания ООО «Горторгснаб» не обладает развитой информационной инфраструктурой, весь документооборот осуществляется на бумажном носителе.

Компания ООО «Горторгснаб» не входит в число известных компаний работающих в Сахалинской области. Так как эта компания занимается узким спектром обслуживания, она имеет много конкурентов, которые занимаются подобным видом деятельности. Изучив финансовую активность предприятия можно сказать, что компания только недавно закрепилась на рынке, аппарат управления функционирует в целом хорошо и закрытие компании на данный момент не грозит. Но все, же угроза закрытия присутствует ведь компания ООО «Горторгснаб» не занимает ведущее место в своём виде деятельности, её недостаток в том что, охватывая небольшой спектр услуг, она становится малозаметной на фоне подобных компаний, представляющими высокую конкуренцию для нее. Обладая такими недостатками, она имеет невысокий потенциал для роста и низкий стимул к разработке новых проектов. Для этого руководству необходимо пересматривать основной вид деятельности фирмы и вносить существенные изменения.

Приложение 1

Организационная структура управления на ООО «Горторгснаб».

Приложение №2

БУХГАЛТЕРСКИЙ БАЛАНС

На февраль 2009г.

КОДЫ КОДЫ

Форма N 1 по ОКУД

Дата (2009,февраль,2) Дата (2009,февраль,2)

Организация ООО «Горторгснаб»

__по ОКПО

Идентификационный номер налогоплательщика_________ИНН

Вид деятельности _________генеральный подрядчик_

по ОКДП

Организационно - правовая форма / форма

собственности_____Общество с ограниченной ответственностью___________________________

по ОКОПФ / ОКФС

______________________________________________________

Единица измерения: тыс.руб. / млн.руб. по ОКЕИ 384/38

Адрес _г. Южно-Сахалинск,

| АКТИВ

|

Код строки

|

На начало

отчетного периода

|

На конец

отчетного периода

|

| 1

|

2

|

3

|

4

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Основные средства (01, 02, 03) |

120

|

5160,4 |

439110,28 |

| Незавершенное строительство (07, 08, 16, 61) |

130

|

1780,87 |

9211,58 |

| ИТОГО по разделу I

|

190

|

6941,27

|

53122,86

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы |

210

|

5488,91 |

40888,19 |

в том числе:

сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

211

|

2436,56 |

14562,17 |

| Налог на добавленную стоимость по приобретенным ценностям (19) |

220

|

31,92 |

360,43 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230

|

7586,32 |

26980,38 |

в том числе:

покупатели и заказчики (62, 76, 82) |

231

|

6032,88 |

18593,4 |

| прочие дебиторы |

235

|

1553,44 |

8386,98 |

| Денежные средства |

260

|

610,91 |

10780,42 |

в том числе:

касса (50) |

260

|

181,46 |

10718,47 |

| прочие денежные средства (55, 56, 57) |

264

|

429,45 |

61,95 |

| ИТОГО по разделу II

|

290

|

24718,06

|

131328,72

|

| БАЛАНС (сумма строк 190 + 290)

|

300

|

31659,33

|

184450,28

|

| ПАССИВ

|

Код

строки

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1

|

2

|

3

|

4

|

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал (85) |

410

|

6245,4 |

6245,4 |

| Добавочный капитал (87) |

420

|

- |

6973,05 |

| Фонд социальной сферы (88) |

440

|

1517,25 |

53433,7 |

| ИТОГО по разделу III

|

490

|

8001,0

|

66890,5

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты (92, 95) |

510

|

7988,95 |

33977,18 |

в том числе:

кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511

|

7988,95 |

33977,18 |

| ИТОГО по разделу IV

|

590

|

7988,95 |

33977,18 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты (90, 94) |

610

|

3780,00 |

11550,0 |

в том числе:

кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611

|

3780,0 |

11550,0 |

| Кредиторская задолженность |

620

|

787,53 |

19714,6 |

в том числе:

поставщики и подрядчики (60, 76) |

621

|

- |

5589,15 |

| задолженность перед персоналом организации (70) |

624

|

387,48 |

145,75 |

| задолженность перед государственными внебюджетными фондами (69) |

625

|

116,55 |

1186,5 |

| задолженность перед бюджетом (68) |

626

|

103,95 |

9982,35 |

| прочие кредиторы |

628

|

179,55 |

2810,85 |

| Прочие краткосрочные обязательства |

660

|

101,85 |

0 |

| ИТОГО по разделу V

|

690

|

24718,06

|

131328,72

|

| БАЛАНС (сумма строк 490 + 590 +690)

|

700

|

31659,33

|

184450,28

|

руководитель --------- ------------ Главный бухгалтер --------- ------------ (подпись) (расшифровка (подпись) ( расшифровка подписи)"2" февраль 2009 г.

Приложение №3 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

----------- ----------- | КОДЫ | |---------| Форма N 6 по ОКУД | 0710006 | |--|---|--| за 2009 г. Дата (год, месяц, число) |2009|02|2| |--|---|--|Организация

ООО «Горторгснаб» по ОКПО

| | |---------|Идентификационный номер налогоплательщика

ИНН | | |---------|Вид деятельности Генеральный подрядчик по ОКВЭД

| | |----|----|Организационно-правовая форма/форма собственности | | |Общество с ограниченной ответственностью

по ОКОПФ/ОКФС | | | |----|----|Единица измерения: тыс. руб./млн. руб. по ОКЕИ | 384/385 |(ненужное зачеркнуть) ----------- --------------------------------------------------------------------------| Показатель | За отчетный | За ||--------------------------------------------| период | аналогичный || наименование | код | | период || | | | предыдущего || | | | года ||-------------------------------------|------|-------------|-------------|| 1 | 2 | 3 | 4 ||-------------------------------------|------|-------------|-------------|| Доходы и расходы по обычным видам| | | || деятельности | 354 | 465674 | 346523 || Выручка (нетто) от продажи товаров,| | | || продукции, работ, услуг (за минусом| | | || налога на добавленную стоимость,| | | || акцизов и аналогичных обязательных| | | || платежей) | | | ||-------------------------------------|------|-------------|-------------|| Себестоимость проданных товаров,| |( 10 563 )|(8 745 ) || продукции, работ, услуг | 365 | | ||-------------------------------------|------|-------------|-------------|| Коммерческие расходы | 386 |(14 353 )|( 8 387 )||-------------------------------------|------|-------------|-------------|| Управленческие расходы | 376 |(41 212 ) |( 35 563 ) ||-------------------------------------|------|-------------|-------------|| Доходы от участия в других| | 143 352 | 145 237 || организациях | 396 | | ||-------------------------------------|------|-------------|-------------|| Прочие доходы | 385 | 32 412 | 25 325 ||-------------------------------------|------|-------------|-------------|| Прочие расходы | 395 |(12 535 ) |(17 261 )||-------------------------------------|------|-------------|-------------|| Чистая прибыль (убыток) отчетного| 423 | | || периода | | 30099 | 27517 ||-------------------------------------|------|-------------|-------------| Руководитель --------- ------------ Главный бухгалтер --------- ------------ (подпись) (расшифровка подписи) (подпись) (расшифровка подписи) "2" февраль 2009 г.Приложение №4ОТЧЕТ

О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ ПОЛУЧЕННЫХ СРЕДСТВ

----------- | КОДЫ | |---------| Форма N 6 по ОКУД | 0710006 | |--|---|--| за 2009 г. Дата (год, месяц, число) |2009|02|2| |--|---|--|Организация

ООО «Горторгснаб» по ОКПО

| | |---------|Идентификационный номер налогоплательщика

ИНН | | |---------|Вид деятельности Генеральный подрядчик по ОКВЭД

| | |----|----|Организационно-правовая форма/форма собственности | | |Общество с ограниченной ответственностью

по ОКОПФ/ОКФС | | | |----|----|Единица измерения: тыс. руб./млн. руб. по ОКЕИ | 384/385 |(ненужное зачеркнуть) ----------- ------------------------------------------------------------------------| Показатель | За | За ||------------------------------------------------- отчетный |предыдущий|| наименование | код | год | год ||-----------------------------------------|-------|---------|----------|| 1 | 2 | 3 | 4 ||-----------------------------------------|-------|---------|----------|| Остаток средств на начало отчетного | | | || года | 243 |45 0263 |46 5734 ||-----------------------------------------|-------|---------|----------|| Использовано средств Расходы на целевые | | | || мероприятия | 435 |(657 34 )|( 546 63 )||-----------------------------------------|-------|---------|----------|| проведение конференций, совещаний, | | | || семинаров и т.п. | 263 |(425 5 )|(536 6 )||-----------------------------------------|-------|---------|----------|| Расходы на содержание аппарата | | | || управления | 243 | 637 21 | 456 77 ||-----------------------------------------|-------|---------|----------|| расходы на служебные командировки и | | | || деловые поездки | 253 | 255 6 | 526 6 | |-----------------------------------------|-------|---------|----------|| Приобретение основных средств, | | | || инвентаря и иного имущества | 357 |(564 63 )|(737 26 ) ||-----------------------------------------|-------|---------|---------- || Остаток средств на конец отчетного | 368 |42 4859 |43 7695 || года | | | | Руководитель --------- ------------ Главный бухгалтер --------- ------------ 2 февраль 2009 г. |